Итоги 2021 года на рынке аренды: от стагнации к росту

Ажиотажный спрос на покупку квартир, а также – удаленная работа снизили интерес к аренде жилья в первой половине 2021 года. Однако с началом делового сезона рекордный рост цен на недвижимость привел также к существенному росту ставок аренды жилья. Аналитики Циан подвели итоги 2021 года на рынке аренды в крупнейших городах, рассказав об основных трендах в сегменте.

В выборку вошли 16 городов-миллионников. Данные получены из объявлений, опубликованных на сайте cian.ru

|

ДИНАМИКА ЗА ГОД |

|||||||

|

Ставка аренды (1к кв.) |

СПРОС |

ПРЕДЛОЖЕНИЕ |

|||||

|

Лидеры |

|||||||

|

Краснодар |

41% |

Казань |

рост в 4,4 раза |

Казань |

23% |

||

|

Санкт-Петербург |

34% |

Омск |

рост в 2,9 раз |

Омск |

-6% |

||

|

Москва |

34% |

Екатеринбург |

рост в 2,4 раза |

Уфа |

-41% |

||

|

Аутсайдеры |

|||||||

|

Волгоград |

-1% |

Казань |

-3% |

Москва |

-83% |

||

|

Екатеринбург |

7% |

Воронеж |

-5% |

Новосибирск |

-77% |

||

|

Омск |

10% |

Нижний Новгород |

-10% |

Екатеринбург |

-73% |

||

Спрос:

- Максимальный спрос на долгосрочную аренду зафиксирован в августе 2021 года. Спрос на долгосрочную аренду за год вырос на треть (32%), примерно так же – на посуточную аренду (35%). Структура спроса не меняется: половина поисковых запросов приходится на однокомнатные квартиры. Средняя запрашиваемая ставка увеличилась, больше – для двухкомнатных квартир (+20%).

Предложение:

- В период активного роста спроса (с июля 2021 года) количество объявлений на рынке аренды сократилось на треть. В городах, где санитарно-эпидемиологические меры были введены раньше общероссийских, предложение долгосрочной аренды не снизилось, что объясняется падением туристического интереса и переходом части предложения из сегмента краткосрочной аренды в долгосрочную.

Цены:

- Стоимость аренды стагнировала до мая 2021 года. Сентябрь стал месяцем с максимальным ростом ставок аренды. По итогам года аренда стала дороже на 21%-23%, в зависимости от количества комнат.

I. Спрос на аренду растет после пересмотра программы субсидирования на первичном рынке

Источник: Циан.Аналитика

В 2021 году потенциальный спрос (число просмотров объявлений) на рынке долгосрочной аренды городов-миллионников оказался на треть (32%) выше, чем в 2020 году. Например Москва показала минимальную динамику спроса среди других крупнейших городов: всего +15%. Для сравнения – в Санкт-Петербурге спрос оказался выше на 45%. А максимальную динамику показывают города Урала и Сибири: Екатеринбург, Челябинск, Омск, Новосибирск: во всех этих городах число просмотров объявлений увеличилось в 2021 году в два раза и более. Абсолютно по всем крупнейшим городам спрос на аренду выше, чем в 2020 году. Также нужно учесть, что часть этого роста связана с общим ростом посещаемости сервиса.

Основной всплеск активности пришелся на январь 2021 года, когда относительно декабря 2020 года число просмотров объявлений по городам-миллионникам оказалось выше на 38%. Во многом это заслуга Москвы (было отменено постановление об обязательном переводе части сотрудников столичных компаний на дистанционный режим работы). Далее активность арендаторов стагнировала на протяжении полугода, рост начался с июля 2021 года, что совпало с пересмотром условий программы льготного ипотечного кредитования на первичном рынке. Вероятно, часть тех клиентов, кто так и не смог купить квартиру, перешли в категорию арендаторов, чем и объясняется рост спроса на аренду летом, что в целом – не самая типичная ситуация.

В августе 2021 года наблюдался максимальный интерес к аренде, что связано и с предстоящим на тот момент началом учебного года, а также активным мониторингом с возвращением в офисы. Число сотрудников, работающих удаленно, планомерно снижается. С сентября спрос на аренду планомерно уменьшается – точно такую же ситуацию Циан фиксировал и в 2020 году, но текущая активность осенью 2021 года выше на 30% (чем осенью 2020 года), даже несмотря на снижение в последние месяцы.

В 2020 году август также оказался самым активным месяцем по числу просмотров объявлений. Но есть и отличия – резкий всплеск спроса фиксировался в мае 2020 года во время локдауна: на фоне сокращения доходов арендаторы искали альтернативные варианты проживания, наблюдались массовые переезды или вовсе отказы от дальнейшей аренды. В 2021 году май прошел абсолютно спокойно – роста спроса на было.

Структура практически не меняется. 47% потенциального спроса приходится на однокомнатные квартиры и студии, 38% - двухкомнатные и 15% - трехкомнатные. Просматриваемые площади в сравнении с 2021 годом остаются прежними. Однако существенно вырос запрашиваемый чек (средняя ставка аренды). Осенью 2021 года она оказалась выше, чем осень 2020 года на 17% для трехкомнатных квартир, 18% - однокомнатных и студий и на 20% - для двухкомнатных.

После локдауна структура спроса не изменилась: несмотря на несколько недель жизни в ограниченном пространстве без возможности выйти на улицу, доля тех, кто интересуется двух- и трехкомнатными квартирами, не увеличилась. Во многом причина в росте цен.

Структура потенциального спроса по кол-ву комнат, ставки и площади в целом по городам-миллионникам

|

|

Средний просмотренный бюджет (ставка аренды) |

Средняя просмотренная площадь, кв. м |

||||

|

Кол-во комнат |

2020 |

2021 |

Динамика |

2020 |

2021 |

Динамика |

|

1 |

17,6 |

20,7 |

18% |

38,5 |

38,6 |

0,3% |

|

2 |

25,6 |

30,7 |

20% |

57,0 |

57,4 |

0,7% |

|

3 |

38,3 |

45,0 |

17% |

83,3 |

84,6 |

1,5% |

Источник: Циан.Аналитика

Чем меньше запрашиваемый чек (ставка аренды) в городе, тем большая доля спроса приходится на однокомнатное жилье. Это объясняется невысоким уровнем дохода жителей, для которых даже относительно невысокая ставка аренды по сравнению с другими городами составляет большую долю от средней заработной платы. И наоборот, чем выше доходы, тем меньше доля «однушек» в общей структуре спроса.

Например, в Челябинске, Омске и Самаре в сравнении с другими городами, просматриваемая стоимость однокомнатных квартир - до 14 тыс. рублей, при том, что в целом по всем городам, средний интересующий бюджет - 20,7 тыс. Одновременно в данных локациях - самая большая доля спроса приходится на “однушки”: от 64% до 75%.

Ровно обратная ситуация в Москве, где среди всех других городов - максимальные доходы населения. На однокомнатное жилье приходится всего 42% спроса - минимальный показатель среди других городов.

Самое просторное жилье ищут в Краснодаре, где, например, средняя просматриваемая площадь однокомнатной квартиры – 41,5 кв. м, это самый высокий показатель среди всех других городов. Циан объясняет это относительно новым жилым фондом, например, по количеству домов, построенных после 2008 года, Краснодар уступает только Москве и Санкт-Петербургу. Только в Краснодаре средняя просматриваемая площадь трехкомнатной квартиры – свыше 100 «квадратов».

Структура потенциального спроса по кол-ву комнат, ставки и площади по городам-миллионникам

|

|

Распределение спроса по типам комнатности |

Средняя просматриваемая площадь, кв. м |

Средняя просматриваемая ставка, тыс. р |

||||||

|

|

1к |

2к |

3к |

1к |

2к |

3к |

1к |

2к |

3к |

|

Москва |

42% |

44% |

14% |

38,0 |

55,2 |

81,7 |

38,9 |

56,9 |

81,4 |

|

Санкт-Петербург |

53% |

35% |

12% |

38,5 |

60,0 |

87,9 |

25,2 |

40,6 |

62,0 |

|

Екатеринбург |

52% |

37% |

12% |

39,6 |

58,1 |

92,0 |

21,3 |

29,6 |

46,7 |

|

Новосибирск |

54% |

33% |

12% |

36,5 |

53,1 |

77,7 |

17,9 |

24,2 |

35,1 |

|

Казань |

64% |

30% |

6% |

40,0 |

60,4 |

93,2 |

17,5 |

26,2 |

45,2 |

|

Краснодар |

53% |

30% |

17% |

41,5 |

65,8 |

100,2 |

17,0 |

29,6 |

53,6 |

|

Нижний Новгород |

49% |

37% |

14% |

37,6 |

57,7 |

83,3 |

15,9 |

24,4 |

33,2 |

|

Красноярск |

62% |

29% |

9% |

38,2 |

55,2 |

79,8 |

15,8 |

21,1 |

31,3 |

|

Ростов-на-Дону |

50% |

40% |

10% |

37,4 |

56,1 |

79,2 |

15,2 |

23,6 |

30,9 |

|

Волгоград |

46% |

38% |

16% |

40,3 |

59,2 |

83,0 |

14,8 |

20,7 |

27,9 |

|

Уфа |

59% |

33% |

8% |

37,7 |

54,8 |

80,7 |

14,7 |

20,9 |

30,6 |

|

Воронеж |

60% |

34% |

7% |

41,0 |

60,2 |

83,5 |

14,4 |

19,5 |

26,1 |

|

Пермь |

53% |

34% |

13% |

37,3 |

53,5 |

71,6 |

14,0 |

19,8 |

27,6 |

|

Самара |

75% |

18% |

7% |

37,6 |

55,0 |

84,8 |

13,9 |

19,0 |

30,9 |

|

Омск |

65% |

28% |

8% |

37,2 |

53,3 |

76,1 |

13,8 |

18,2 |

25,8 |

|

Челябинск |

64% |

27% |

9% |

36,8 |

53,9 |

78,2 |

11,2 |

15,2 |

24,6 |

Источник: Циан.Аналитика

II. Предложение: Количество объявлений об аренде квартир в аренду снижается

Спрос на долгосрочную аренду стал увеличиваться с июля 2021 года, что привело к снижению выбора для потенциальных арендаторов. Относительно июля 2021 года количество объявлений с квартирами в долгосрочную аренду в целом по городам-миллионникам снизился на треть (34%). В годовой же динамике падение еще существеннее – на 70%.

Снижение выбора с лета отмечено для 14 из 16 городов-миллионников. Наибольшее падение с июля (примерно на 60%) – для Красноярска, Самары, Волгограда, Воронежа и Екатеринбурга. В Москве выбор стал меньше на треть. Такая динамика объясняется вымыванием с рынка самых ликвидных лотов.

Два города, где относительно лета количество объявлений долгосрочной аренды не снизилось с лета: Казань (+1%) и Санкт-Петербург (+3%). Циан отмечает, что именно в этих двух городах первыми были введены новые ограничительные меры (еще до официальной общероссийской нерабочей недели в ноябре). Как следствие, это снизило туристический интерес и привело к частичному переформатированию рынка аренды: те, кто сдавал квартиры посуточно стали чаще предлагать объекты в долгосрочную аренду. Например, в Казани в июле 2021 года на предложение посуточной аренды приходилось 17% квартир. В декабре – только 12%. В результате предложение долгосрочной аренды сейчас в городе на 1% выше, чем летом. Краткосрочной – снизилось на 18%.

Динамика объема предложения долгосрочной аренды

|

Город |

Динамика за год |

Динамика с лета 2021 года (рост спроса) |

|

Санкт-Петербург |

-52% |

3% |

|

Казань |

23% |

1% |

|

Москва |

-83% |

-34% |

|

Пермь |

-57% |

-35% |

|

Краснодар |

-67% |

-36% |

|

Уфа |

-41% |

-37% |

|

Омск |

-6% |

-40% |

|

Ростов-на-Дону |

-58% |

-41% |

|

Челябинск |

-48% |

-44% |

|

Нижний Новгород |

-44% |

-45% |

|

Новосибирск |

-77% |

-48% |

|

Самара |

-67% |

-59% |

|

Екатеринбург |

-73% |

-59% |

|

Воронеж |

-53% |

-60% |

|

Волгоград |

-57% |

-61% |

|

Красноярск |

-64% |

-69% |

|

Все города |

-70% |

-34% |

Источник: Циан.Аналитика

III. Цены: Ставки аренды: от стагнации к росту

На протяжении большей части 2021 года ставки долгосрочной аренды стагнировали, причем это было характерно для объектов с любым количеством комнат. С декабря 2020 года до май 2021 года средняя ставка аренды по однокомнатным квартирам для городов-миллионников в целом снизилась на 1,1%, двухкомнатных – на 0,3%. По трехкомнатных лотам отмечен минимальный рост в пределах 1% (+0,9%).

Стабильный рост средних ставок начался с июля 2021 года – на фоне повышенного спроса от потенциальных арендаторов. Однако резкий рост ставок был зафиксирован чуть позже – в сентябре 2021 года. Ограничительные меры после непродолжительного локдауна в ноябре не получили своего развития, работодатели сохраняют тренд на постепенный возврат сотрудников в офисы, что дополнительно увеличивает спрос на рынке аренды. Относительно августа аренда однокомнатных квартир в сентябре подорожала в среднем по городам-миллионникам сразу на 12,3%, двухкомнатных – на 15,6%, трёхкомнатных – на 11,5%.

Далее с «охлаждением» рынка и стагнацией спроса (за счет реализации его большей части в моменте) ставки аренды показали осенью минимальное снижение в пределах примерно тысячи рублей по каждому типу комнатности. В целом же по итогам 2021 года средняя ставка аренды однокомнатных квартир увеличилась на 21%: до 20,4 тыс. против 16,9 тыс. год назад. Двухкомнатных – на 23%: до 30,3 тыс. против 24,6 тыс. годом ранее. Трехкомнатных – на 20%: до 45,8 тыс. против 38,2 тыс.

Для того, чтобы переехать в квартиру на комнату больше, приходится доплачивать примерно половину к текущей ставке. Например, двухкомнатные квартиры в среднем по ставке аренды дороже однокомнатных на 48%. Трехкомнатные дороже в аренде двухкомнатных – на 51%.

Источник: Циан.Аналитика

Максимальный рост средних ставок аренды для наиболее востребованных однокомнатных квартир среди крупнейших городов отмечен для Краснодара, который стал высоко востребован у арендаторов и благодаря развитию формата удалённой работы – россияне перебираются в города с лучшим климатом. Еще один фактор – это рекордный рост цен на вторичном рынке: в Краснодаре за год прирост составил +55,5% - это абсолютный рекорд среди крупнейших городов. Такой рост цен снизил доходность аренды. Пытаясь компенсировать уровень доходности от сдачи в аренду, собственники активно повышали ставки. В тройке лидеров по приросту ставок также Санкт-Петербург и Москва, где ставки выросли за год на треть.

Аутсайдерами по динамике ставок аренды стали: Волгоград – единственный город, где ставка не выросла, а снизилась за год на 1%. В списке также Екатеринбург с приростом на уровне 7% за год и Омск (+10%). В Омске в годовой динамике объем предложения снизился всего на 6%, и это один из самых низких показателей среди всех городов. А в Екатеринбурге за последний месяц ставка аренды снизилась на 5%. Играет роль структура предложения – на фоне общего подорожания осенью 2021 года собственники не могут найти «единый знаменатель» по ставке аренды, чем и объясняется ценовая волатильность от месяца к месяцу.

Лидеры по уровню ставок аренды за год не изменились: по-прежнему, как и в декабре 2020 года, это Москва, Санкт-Петербург и Краснодар. Самые бюджетные варианты аренды в 2020 году были в Челябинске, Перми и Воронеже. В 2021 году самая доступная аренда – в Челябинске, Волгограде, Перми. Все города показывают динамику ставок ниже среднерыночной. Лучшие показатели – в Челябинске, который несмотря на рост ставок на 21% по однокомнатным квартирам, все равно самый доступный город для аренды.

Динамика средних ставок долгосрочной аренды в городах-миллионниках

|

1-комн. квартира |

2-комн. квартира |

3-комн. квартира |

|||||||

|

дек.20 |

дек.21 |

Динамика |

дек.20 |

дек.21 |

Динамика |

дек.20 |

дек.21 |

Динамика |

|

|

Москва |

36,3 |

48,6 |

33,9% |

51,3 |

69,3 |

35,1% |

79,7 |

92,7 |

16,3% |

|

Санкт-Петербург |

24,2 |

32,5 |

34,3% |

42,0 |

53,3 |

26,9% |

61,8 |

73,9 |

19,6% |

|

Екатеринбург |

19,3 |

20,6 |

6,7% |

25,8 |

28,0 |

8,5% |

41,3 |

49,8 |

20,6% |

|

Новосибирск |

17,8 |

20,5 |

15,2% |

24,4 |

29,5 |

20,9% |

36,0 |

45,9 |

27,5% |

|

Казань |

17,0 |

21,5 |

26,5% |

24,5 |

30,6 |

24,9% |

42,6 |

45,7 |

7,3% |

|

Краснодар |

16,0 |

22,6 |

41,3% |

27,7 |

38,9 |

40,4% |

53,9 |

64,3 |

19,3% |

|

Ростов-на-Дону |

15,6 |

18,2 |

16,7% |

22,5 |

30,9 |

37,3% |

30,1 |

46,6 |

54,8% |

|

Нижний Новгород |

15,3 |

19,0 |

24,2% |

24,3 |

27,7 |

14,0% |

37,9 |

49,7 |

31,1% |

|

Красноярск |

15,1 |

18,9 |

25,2% |

19,9 |

25,6 |

28,6% |

28,6 |

32,4 |

13,3% |

|

Уфа |

14,6 |

17,0 |

16,4% |

20,6 |

22,7 |

10,2% |

31,5 |

33,3 |

5,7% |

|

Омск |

14,0 |

15,4 |

10,0% |

18,9 |

20,3 |

7,4% |

26,7 |

26,7 |

0,0% |

|

Самара |

13,7 |

15,5 |

13,1% |

18,4 |

24,4 |

32,6% |

30,3 |

44,4 |

46,5% |

|

Волгоград |

13,6 |

13,4 |

-1,5% |

20,8 |

21,9 |

5,3% |

28,1 |

29,8 |

6,0% |

|

Пермь |

13,5 |

14,9 |

10,4% |

19,8 |

21,8 |

10,1% |

28,6 |

36,3 |

26,9% |

|

Воронеж |

13,3 |

15,2 |

14,3% |

18,1 |

21,0 |

16,0% |

28,7 |

32,4 |

12,9% |

|

Челябинск |

10,9 |

13,1 |

20,2% |

15,1 |

18,9 |

25,2% |

24,9 |

29,0 |

16,5% |

|

Общий итог |

16,9 |

20,4 |

21,0% |

24,6 |

30,3 |

23,0% |

38,2 |

45,8 |

20,0% |

Источник: Циан.Аналитика

Структура спроса по типам комнатности в крупнейших городах не меняется. «Ситуация на рынке долгосрочной аренды зависит в первую очередь от объективных макроэкономических индикаторов (доходов, занятости), в отличие от сегмента купли-продажи, где рост цен и спрос определяла доступная ипотека, - говорит Алексей Попов, руководитель Циан.Аналитика. – В результате на протяжении всего 2020 года и первой половины 2021 года формировался ценовой дисбаланс на смежных рынках. Новостройки и вторичка дорожали, причем этот рост стал рекордным с конца 2000-х годов. Цены на продажу квартир за год выросли более, чем на треть. Ставки аренды, напротив, стагнировали, что привело к дисбалансу цен. Только спустя полтора года ситуация стала выравниваться, что привело к резкому увеличению ставок аренды на фоне общей положительной ценовой динамики по другим сегментам».

По данным консалтинговой компании Bright Rich | CORFAC International, в 2020 году на московский офисный рынок было выведено 284 тыс. кв. м новых площадей. Этот показатель на 24% меньше, чем в 2019 г. В 2021 г., согласно планам девелоперов, рынок может пополниться 620 тыс. кв. м качественных офисных площадей, 80% из которых придется на проекты А-класса. В Bright Rich | CORFAC Int. отмечают, что реальный годовой показатель ввода может оказаться на 40% ниже.

Крупнейшие объекты заявленные к вводу в эксплуатацию в 2021 г.

|

Название |

Адрес |

Общая площадь, |

Арендопригодная площадь, |

Округ |

Класс |

Q |

|

AFI Square |

Грузинский Вал ул., |

108 000 |

58 700 |

ЦАО |

А |

3 |

|

Два капитана |

МКАД, 66-й километр, стр. 4 |

101 052 |

79 800 |

МО |

А |

1 |

|

Лофт-квартал Сколково |

Зворыкина ул., |

84 000 |

75 650 |

ЗАО |

А |

4 |

|

YES Технопарк |

Андропова пр., д. 10 |

65 100 |

22 330 |

ЮАО |

В+ |

1 |

|

AFI2B |

2-я Брестская ул., |

50 200 |

39 885 |

ЦАО |

А |

2 |

|

DM Tower |

Варшавское ш., д. 9 |

41 319 |

35 121 |

ЮАО |

А |

2 |

|

Деловой центр «Парк Легенд» |

Автозаводская ул., |

40 200 |

25 300 |

ЮАО |

В+ |

1 |

|

1905 года 7 |

1905 года ул., д. 7 |

39 320 |

33 660 |

ЦАО |

А |

1 |

|

Аркус 4 |

Ленинградский пр., |

24 844 |

18 182 |

САО |

А |

1 |

|

Хуамин |

Вильгельма Пика ул., д. 14 |

24 800 |

16 000 |

СВАО |

А |

1 |

|

Деловой центр Jazz (реконструкция) |

Сущевский Вал ул., |

21 670 |

20 842 |

СВАО |

В+ |

1 |

Крупнейшими из 15 новых объектов, введенных в эксплуатацию в 2020 г., оказались БЦ Neva Towers (51 240 кв. м), БЦ «Суворов Плаза» (33 600 кв. м), БЦ Kvartal West (29 750 кв. м) и БЦ «Алкон II» (25 897 кв. м). 41% от общего объема ввода пришелся на 4 квартал, с точки зрения локации лидирует Северный автономный округ. Он занимает 26% в структуре ввода.

Совокупный объем сделок по аренде и продаже в 2020 году составил 1 191 400 кв. м, что на 14% ниже показателя 2019 г. Лидером по объему арендованных и купленных площадей остается класс А — на него пришлось 40% от общей площади сделок (480 150 кв. м). В классе В+ общая площадь сделок составила 419 260 кв. м, в классе В — 291 990 кв. м.

Наиболее крупные сделки на рынке офисной недвижимости Москвы

|

№ |

Название бизнес-центра |

Класс |

Тип сделки |

Площадь, кв. м |

Район |

Арендатор/ |

Q |

|

1 |

AFI Square |

A |

Аренда |

77 839 |

ЦАО |

Тинькофф |

2 |

|

2 |

Китайгородский проезд, 7 |

B |

Продажа |

42 342 |

ЦАО |

Атомэнергопром |

2 |

|

3 |

ВЭБ Арена |

B+ |

Аренда |

37 000 |

САО |

Почта России |

2 |

|

4 |

БЦ Тоуэр |

B |

Продажа |

29 420 |

ЮЗАО |

Алроса / Alrosa |

2 |

|

5 |

Берников |

B+ |

Продажа |

15 540 |

ЦАО |

Karat Holding |

2 |

|

6 |

Гостиный Двор |

B+ |

Аренда |

15 000 |

ЦАО |

Ключ |

1 |

|

7 |

Сириус Парк стр.2 |

B+ |

Аренда |

11 445 |

ЮАО |

РАСУ (Росатом) |

1 |

|

8 |

Алкон |

A |

Аренда |

11 103 |

САО |

City Mobil |

3 |

|

9 |

Калибр |

B |

Аренда |

11 000 |

СВАО |

Rubytech |

3 |

Драйверами рынка оказались компании сегмента IT, Media, Телекоммуникаций, а также сферы торговли и производства, суммарно на их долю приходится 33% от общего объема сделок.

Уровень вакансии, по итогам 202о г., составляет 10,6% (2 013 910 кв. м). Увеличение объема свободных площадей произошло во всех классах офисной недвижимости. Так, в классе А, по данным на конец декабря, незанято 612 940 кв. м, в классе В+ – 712 710 кв. м, в классе В – 688 260 кв. м.

Рост вакансии привел к незначительному снижению, относительно 2019 г., арендных ставок в классах А и В+ – на 2,2%. Средневзвешенная ставка аренды, по итогам 2020 г., в классе А составляет 25 900 руб./кв. м/год (triple net), в классе В+ — 16 380 руб./кв. м/год. В классе В арендная ставка выросла на 3% по отношению к аналогичному показателю 2019 г. и составила 12 850 руб./кв. м/год (без учета НДС, OPEX и коммунальных платежей).

Что касается продажи офисных площадей, по итогам года, средневзвешенная удельная цена предложения на объекты класса А составляет 335 000 руб./кв. м, класса В+ — 235 000 руб./кв. м, класса В — 200 000 руб./кв. м.

Аналитики компании «Метриум» подвели итоги января на московском рынке новостроек массового сегмента. Объем предложения сократился на 7,6%. Средневзвешенная цена квадратного метра выросла за месяц на 3,3% и достигла 214 290 руб.

По данным «Метриум», по итогам первого месяца 2021 года на рынке новостроек массового сегмента в реализации находился 91 жилой комплекс. Суммарный объем предложения составил 13 065[1] квартир общей площадью 705,1 тыс. кв. м. За месяц показатель сократился на 7,6% по количеству квартир, на 9,1% по продаваемой площади.

Новые проекты на первичном рынке жилья массового сегмента в январе 2021 г.

|

№ |

Название |

Девелопер |

Округ |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

СЗАО |

Источник: «Метриум»

Старт продаж новых корпусов был объявлен в следующих проектах:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (к. 3).

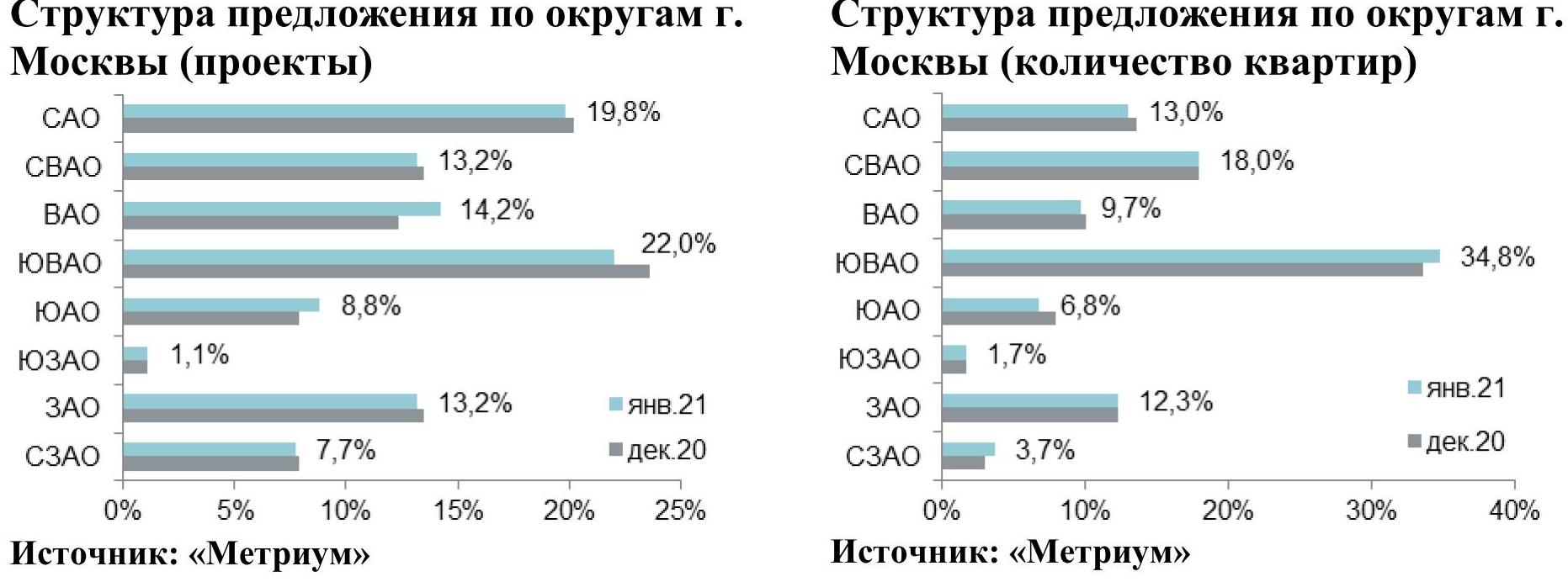

Наибольшая доля квартир в структуре предложения расположена в ЮВАО – 34,8%, показатель за месяц вырос на 1,2 п.п. Далее следует СВАО, где сосредоточено 18% объема предложения (+0,1 п.п.). Почти в равном соотношении реализуются квартиры в САО и ЗАО – 13% (-0,6 п.п.) и 12,3% (доля без изменений) соответственно. Наименьший объем лотов в реализации представлен в СЗАО (3,7%; +0,7 п.п.) и ЮЗАО (1,7%; доля без изменений).

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

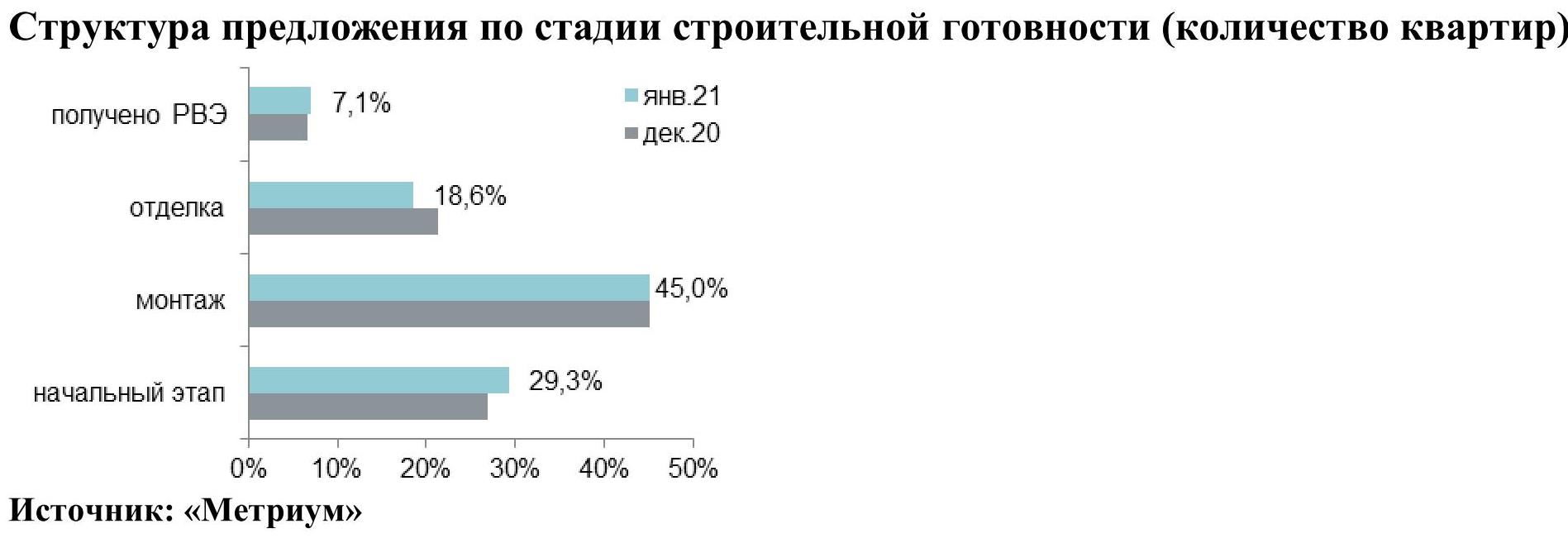

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (45%; -0,1 п.п.). Треть предложения на первичном рынке реализуется в корпусах на начальной стадии строительной готовности (29,3%; +2,5 п.п.). В домах на этапе отделочных работ представлено 18,6% квартир

(-2,8 п.п.). Наименьшая доля приходится на лоты в готовых корпусах – 7,1% (+0,4 п.п.).

В январе 2021 года выросла доля студий на 1,4 п.п. за счет сокращения долей прочих типологий. Совокупная доля одно- и двухкомнатных квартир составила около 65%. На лоты этих типов пришлось по 32,3% (однокомнатные -0,1 п.п.; двухкомнатные -0,4 п.п.). Доля трехкомнатных квартир достигла 17,2% (-0,8 п.п.), студий – 16,2% (+1,4 п.п.). Наименьшая часть предложения представлена многокомнатными лотами – 2% (-0,1 п.п.).

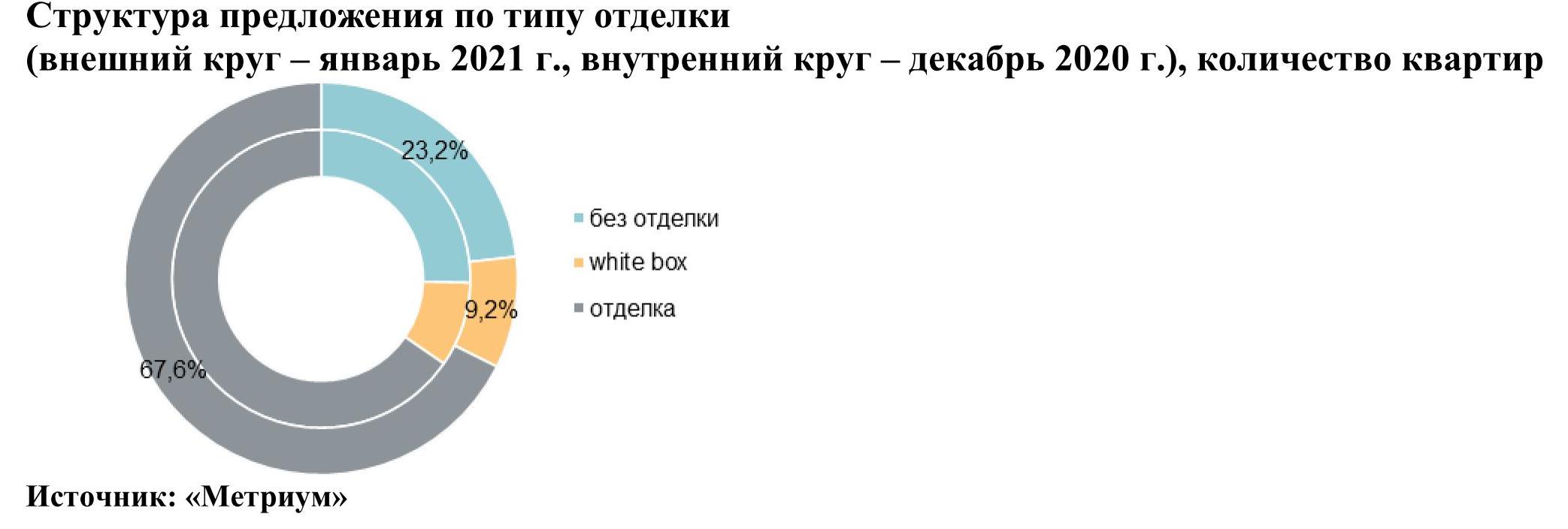

Тренд на отделку продолжился. Основной объем квартир на рынке массового сегмента представлен с финишной отделкой – 67,6% (+2,3 п.п. за месяц). На предложения без отделки приходится 23,2% квартир (-2,2 п.п.). Меньше всего предлагается лотов с отделкой white box – 9,2% (доля без изменений).

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра достигла 214 290 руб. (+3,3% за месяц; +20% за год). В январе месячный темп прироста превысил декабрьский. В декабре прошлого года наблюдалось удорожание на 2,2%, а в январе 2021 – на 3,3%. Выше январского темпы роста средневзвешенной цены квадратного метра были только в прошлогодние месяцы с октября по ноябрь, когда ежемесячный прирост составлял 4,5%.

Рост средних цен наблюдался во всех округах. Самый заметный прирост средневзвешенной цены квадратного метра был в ЮЗАО (+6,2%), в котором произошло плановое повышение цен в единственном проекте, находящимся на завершающем этапе реализации («Столичные поляны»). В ЮВАО цены выросли в среднем на 4,6%, в ЗАО и САО – на 4,4% и 4,3% соответственно. Во всех остальных округах цены выросли от 0,8% до 2,1%.

В конце января 2021 года средний бюджет предложения на первичном рынке массового сегмента составил 11,6 млн руб. (+1,5% за месяц; +11,7% за год). В разрезе типологий средние бюджеты за прошедший месяц также увеличились:

- студии – 6,31 млн руб. (+4,2%);

- однокомнатные – 9,01 млн руб. (+2,1%);

- двухкомнатные – 13,04 млн руб. (+3,3%);

- трёхкомнатные – 17,33 млн руб. (+2,4%);

- многокомнатные – 23,17 млн руб. (+1,8%).

Стоимость квартир массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

11,0 |

26,2 |

40,2 |

177 170 |

241 080 |

412 200 |

3 186 000 |

6 309 600 |

10 419 200 |

|

1К |

31,2 |

40,3 |

65,8 |

155 000 |

223 590 |

398 200 |

6 016 400 |

9 010 960 |

16 871 120 |

|

2К |

41,2 |

62,3 |

102,8 |

139 000 |

209 355 |

338 300 |

8 217 500 |

13 038 200 |

24 590 895 |

|

3К |

62,6 |

84,5 |

139,6 |

135 200 |

204 945 |

338 560 |

9 906 530 |

17 326 590 |

32 003 750 |

|

4К+ |

80,5 |

108,4 |

129,1 |

137 000 |

213 680 |

350 000 |

11 434 020 |

23 171 975 |

39 270 000 |

|

итого[2] |

11,0 |

54,0 |

139,6 |

135 200 |

214 290 |

412 200 |

3 186 000 |

11 565 685 |

39 270 000 |

Источник: «Метриум»

Рейтинг самых доступных предложений в январе 2021 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 11 кв. м за 3,2 млн руб.

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 3,8 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 23,5 кв. м за 4,5 млн руб.

Основные тенденции

«Девелоперская активность в первом месяце 2021 года была низкой, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – На первичный рынок массового сегмента поступил в реализацию только один новый жилой комплекс, а в продажу вышли всего несколько корпусов в уже реализуемых проектах.

В массовом сегменте Москвы объем предложения продолжает снижаться и снова близок к пятилетнему минимуму. В январе количество квартир сократилось на 7,6% до 13 тыс. штук. (-7,6% за месяц; -18% за год). Объем рынка был меньше текущего только в октябре-ноябре 2020 года, когда количество лотов снизилось до пятилетнего минимума в 12,7 тыс. штук из-за спроса, достигнувшего пика. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом за три с половиной года предложение сократилось на 40%.

В январе средняя цена за квадратный метр выросла до 214,3 тыс. руб./кв. м (+3,3% за месяц; +20% за год). Вслед за средней ценой квадратного метра увеличился и средний бюджет предложения до 11,6 млн руб. (+1,5% за месяц; +11,7% за год). Бюджет за год вырос медленнее цены «квадрата» из-за уменьшения площади. Средняя площадь экспонируемой квартиры сократилась до 54 кв.м (-4 кв.м за год; -5,1 кв.м за 2 года).

Все основные тенденции 2020 года в начале нового года продолжаются, так как основные стимулы и драйверы все еще присутствуют: спрос стабильно высокий на фоне доступной ипотеки, предложение ограничено. Сейчас рынку необходим выход нового объема предложения – это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков».

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой