Итоги 2021 года на рынке аренды: от стагнации к росту

Ажиотажный спрос на покупку квартир, а также – удаленная работа снизили интерес к аренде жилья в первой половине 2021 года. Однако с началом делового сезона рекордный рост цен на недвижимость привел также к существенному росту ставок аренды жилья. Аналитики Циан подвели итоги 2021 года на рынке аренды в крупнейших городах, рассказав об основных трендах в сегменте.

В выборку вошли 16 городов-миллионников. Данные получены из объявлений, опубликованных на сайте cian.ru

|

ДИНАМИКА ЗА ГОД |

|||||||

|

Ставка аренды (1к кв.) |

СПРОС |

ПРЕДЛОЖЕНИЕ |

|||||

|

Лидеры |

|||||||

|

Краснодар |

41% |

Казань |

рост в 4,4 раза |

Казань |

23% |

||

|

Санкт-Петербург |

34% |

Омск |

рост в 2,9 раз |

Омск |

-6% |

||

|

Москва |

34% |

Екатеринбург |

рост в 2,4 раза |

Уфа |

-41% |

||

|

Аутсайдеры |

|||||||

|

Волгоград |

-1% |

Казань |

-3% |

Москва |

-83% |

||

|

Екатеринбург |

7% |

Воронеж |

-5% |

Новосибирск |

-77% |

||

|

Омск |

10% |

Нижний Новгород |

-10% |

Екатеринбург |

-73% |

||

Спрос:

- Максимальный спрос на долгосрочную аренду зафиксирован в августе 2021 года. Спрос на долгосрочную аренду за год вырос на треть (32%), примерно так же – на посуточную аренду (35%). Структура спроса не меняется: половина поисковых запросов приходится на однокомнатные квартиры. Средняя запрашиваемая ставка увеличилась, больше – для двухкомнатных квартир (+20%).

Предложение:

- В период активного роста спроса (с июля 2021 года) количество объявлений на рынке аренды сократилось на треть. В городах, где санитарно-эпидемиологические меры были введены раньше общероссийских, предложение долгосрочной аренды не снизилось, что объясняется падением туристического интереса и переходом части предложения из сегмента краткосрочной аренды в долгосрочную.

Цены:

- Стоимость аренды стагнировала до мая 2021 года. Сентябрь стал месяцем с максимальным ростом ставок аренды. По итогам года аренда стала дороже на 21%-23%, в зависимости от количества комнат.

I. Спрос на аренду растет после пересмотра программы субсидирования на первичном рынке

Источник: Циан.Аналитика

В 2021 году потенциальный спрос (число просмотров объявлений) на рынке долгосрочной аренды городов-миллионников оказался на треть (32%) выше, чем в 2020 году. Например Москва показала минимальную динамику спроса среди других крупнейших городов: всего +15%. Для сравнения – в Санкт-Петербурге спрос оказался выше на 45%. А максимальную динамику показывают города Урала и Сибири: Екатеринбург, Челябинск, Омск, Новосибирск: во всех этих городах число просмотров объявлений увеличилось в 2021 году в два раза и более. Абсолютно по всем крупнейшим городам спрос на аренду выше, чем в 2020 году. Также нужно учесть, что часть этого роста связана с общим ростом посещаемости сервиса.

Основной всплеск активности пришелся на январь 2021 года, когда относительно декабря 2020 года число просмотров объявлений по городам-миллионникам оказалось выше на 38%. Во многом это заслуга Москвы (было отменено постановление об обязательном переводе части сотрудников столичных компаний на дистанционный режим работы). Далее активность арендаторов стагнировала на протяжении полугода, рост начался с июля 2021 года, что совпало с пересмотром условий программы льготного ипотечного кредитования на первичном рынке. Вероятно, часть тех клиентов, кто так и не смог купить квартиру, перешли в категорию арендаторов, чем и объясняется рост спроса на аренду летом, что в целом – не самая типичная ситуация.

В августе 2021 года наблюдался максимальный интерес к аренде, что связано и с предстоящим на тот момент началом учебного года, а также активным мониторингом с возвращением в офисы. Число сотрудников, работающих удаленно, планомерно снижается. С сентября спрос на аренду планомерно уменьшается – точно такую же ситуацию Циан фиксировал и в 2020 году, но текущая активность осенью 2021 года выше на 30% (чем осенью 2020 года), даже несмотря на снижение в последние месяцы.

В 2020 году август также оказался самым активным месяцем по числу просмотров объявлений. Но есть и отличия – резкий всплеск спроса фиксировался в мае 2020 года во время локдауна: на фоне сокращения доходов арендаторы искали альтернативные варианты проживания, наблюдались массовые переезды или вовсе отказы от дальнейшей аренды. В 2021 году май прошел абсолютно спокойно – роста спроса на было.

Структура практически не меняется. 47% потенциального спроса приходится на однокомнатные квартиры и студии, 38% - двухкомнатные и 15% - трехкомнатные. Просматриваемые площади в сравнении с 2021 годом остаются прежними. Однако существенно вырос запрашиваемый чек (средняя ставка аренды). Осенью 2021 года она оказалась выше, чем осень 2020 года на 17% для трехкомнатных квартир, 18% - однокомнатных и студий и на 20% - для двухкомнатных.

После локдауна структура спроса не изменилась: несмотря на несколько недель жизни в ограниченном пространстве без возможности выйти на улицу, доля тех, кто интересуется двух- и трехкомнатными квартирами, не увеличилась. Во многом причина в росте цен.

Структура потенциального спроса по кол-ву комнат, ставки и площади в целом по городам-миллионникам

|

|

Средний просмотренный бюджет (ставка аренды) |

Средняя просмотренная площадь, кв. м |

||||

|

Кол-во комнат |

2020 |

2021 |

Динамика |

2020 |

2021 |

Динамика |

|

1 |

17,6 |

20,7 |

18% |

38,5 |

38,6 |

0,3% |

|

2 |

25,6 |

30,7 |

20% |

57,0 |

57,4 |

0,7% |

|

3 |

38,3 |

45,0 |

17% |

83,3 |

84,6 |

1,5% |

Источник: Циан.Аналитика

Чем меньше запрашиваемый чек (ставка аренды) в городе, тем большая доля спроса приходится на однокомнатное жилье. Это объясняется невысоким уровнем дохода жителей, для которых даже относительно невысокая ставка аренды по сравнению с другими городами составляет большую долю от средней заработной платы. И наоборот, чем выше доходы, тем меньше доля «однушек» в общей структуре спроса.

Например, в Челябинске, Омске и Самаре в сравнении с другими городами, просматриваемая стоимость однокомнатных квартир - до 14 тыс. рублей, при том, что в целом по всем городам, средний интересующий бюджет - 20,7 тыс. Одновременно в данных локациях - самая большая доля спроса приходится на “однушки”: от 64% до 75%.

Ровно обратная ситуация в Москве, где среди всех других городов - максимальные доходы населения. На однокомнатное жилье приходится всего 42% спроса - минимальный показатель среди других городов.

Самое просторное жилье ищут в Краснодаре, где, например, средняя просматриваемая площадь однокомнатной квартиры – 41,5 кв. м, это самый высокий показатель среди всех других городов. Циан объясняет это относительно новым жилым фондом, например, по количеству домов, построенных после 2008 года, Краснодар уступает только Москве и Санкт-Петербургу. Только в Краснодаре средняя просматриваемая площадь трехкомнатной квартиры – свыше 100 «квадратов».

Структура потенциального спроса по кол-ву комнат, ставки и площади по городам-миллионникам

|

|

Распределение спроса по типам комнатности |

Средняя просматриваемая площадь, кв. м |

Средняя просматриваемая ставка, тыс. р |

||||||

|

|

1к |

2к |

3к |

1к |

2к |

3к |

1к |

2к |

3к |

|

Москва |

42% |

44% |

14% |

38,0 |

55,2 |

81,7 |

38,9 |

56,9 |

81,4 |

|

Санкт-Петербург |

53% |

35% |

12% |

38,5 |

60,0 |

87,9 |

25,2 |

40,6 |

62,0 |

|

Екатеринбург |

52% |

37% |

12% |

39,6 |

58,1 |

92,0 |

21,3 |

29,6 |

46,7 |

|

Новосибирск |

54% |

33% |

12% |

36,5 |

53,1 |

77,7 |

17,9 |

24,2 |

35,1 |

|

Казань |

64% |

30% |

6% |

40,0 |

60,4 |

93,2 |

17,5 |

26,2 |

45,2 |

|

Краснодар |

53% |

30% |

17% |

41,5 |

65,8 |

100,2 |

17,0 |

29,6 |

53,6 |

|

Нижний Новгород |

49% |

37% |

14% |

37,6 |

57,7 |

83,3 |

15,9 |

24,4 |

33,2 |

|

Красноярск |

62% |

29% |

9% |

38,2 |

55,2 |

79,8 |

15,8 |

21,1 |

31,3 |

|

Ростов-на-Дону |

50% |

40% |

10% |

37,4 |

56,1 |

79,2 |

15,2 |

23,6 |

30,9 |

|

Волгоград |

46% |

38% |

16% |

40,3 |

59,2 |

83,0 |

14,8 |

20,7 |

27,9 |

|

Уфа |

59% |

33% |

8% |

37,7 |

54,8 |

80,7 |

14,7 |

20,9 |

30,6 |

|

Воронеж |

60% |

34% |

7% |

41,0 |

60,2 |

83,5 |

14,4 |

19,5 |

26,1 |

|

Пермь |

53% |

34% |

13% |

37,3 |

53,5 |

71,6 |

14,0 |

19,8 |

27,6 |

|

Самара |

75% |

18% |

7% |

37,6 |

55,0 |

84,8 |

13,9 |

19,0 |

30,9 |

|

Омск |

65% |

28% |

8% |

37,2 |

53,3 |

76,1 |

13,8 |

18,2 |

25,8 |

|

Челябинск |

64% |

27% |

9% |

36,8 |

53,9 |

78,2 |

11,2 |

15,2 |

24,6 |

Источник: Циан.Аналитика

II. Предложение: Количество объявлений об аренде квартир в аренду снижается

Спрос на долгосрочную аренду стал увеличиваться с июля 2021 года, что привело к снижению выбора для потенциальных арендаторов. Относительно июля 2021 года количество объявлений с квартирами в долгосрочную аренду в целом по городам-миллионникам снизился на треть (34%). В годовой же динамике падение еще существеннее – на 70%.

Снижение выбора с лета отмечено для 14 из 16 городов-миллионников. Наибольшее падение с июля (примерно на 60%) – для Красноярска, Самары, Волгограда, Воронежа и Екатеринбурга. В Москве выбор стал меньше на треть. Такая динамика объясняется вымыванием с рынка самых ликвидных лотов.

Два города, где относительно лета количество объявлений долгосрочной аренды не снизилось с лета: Казань (+1%) и Санкт-Петербург (+3%). Циан отмечает, что именно в этих двух городах первыми были введены новые ограничительные меры (еще до официальной общероссийской нерабочей недели в ноябре). Как следствие, это снизило туристический интерес и привело к частичному переформатированию рынка аренды: те, кто сдавал квартиры посуточно стали чаще предлагать объекты в долгосрочную аренду. Например, в Казани в июле 2021 года на предложение посуточной аренды приходилось 17% квартир. В декабре – только 12%. В результате предложение долгосрочной аренды сейчас в городе на 1% выше, чем летом. Краткосрочной – снизилось на 18%.

Динамика объема предложения долгосрочной аренды

|

Город |

Динамика за год |

Динамика с лета 2021 года (рост спроса) |

|

Санкт-Петербург |

-52% |

3% |

|

Казань |

23% |

1% |

|

Москва |

-83% |

-34% |

|

Пермь |

-57% |

-35% |

|

Краснодар |

-67% |

-36% |

|

Уфа |

-41% |

-37% |

|

Омск |

-6% |

-40% |

|

Ростов-на-Дону |

-58% |

-41% |

|

Челябинск |

-48% |

-44% |

|

Нижний Новгород |

-44% |

-45% |

|

Новосибирск |

-77% |

-48% |

|

Самара |

-67% |

-59% |

|

Екатеринбург |

-73% |

-59% |

|

Воронеж |

-53% |

-60% |

|

Волгоград |

-57% |

-61% |

|

Красноярск |

-64% |

-69% |

|

Все города |

-70% |

-34% |

Источник: Циан.Аналитика

III. Цены: Ставки аренды: от стагнации к росту

На протяжении большей части 2021 года ставки долгосрочной аренды стагнировали, причем это было характерно для объектов с любым количеством комнат. С декабря 2020 года до май 2021 года средняя ставка аренды по однокомнатным квартирам для городов-миллионников в целом снизилась на 1,1%, двухкомнатных – на 0,3%. По трехкомнатных лотам отмечен минимальный рост в пределах 1% (+0,9%).

Стабильный рост средних ставок начался с июля 2021 года – на фоне повышенного спроса от потенциальных арендаторов. Однако резкий рост ставок был зафиксирован чуть позже – в сентябре 2021 года. Ограничительные меры после непродолжительного локдауна в ноябре не получили своего развития, работодатели сохраняют тренд на постепенный возврат сотрудников в офисы, что дополнительно увеличивает спрос на рынке аренды. Относительно августа аренда однокомнатных квартир в сентябре подорожала в среднем по городам-миллионникам сразу на 12,3%, двухкомнатных – на 15,6%, трёхкомнатных – на 11,5%.

Далее с «охлаждением» рынка и стагнацией спроса (за счет реализации его большей части в моменте) ставки аренды показали осенью минимальное снижение в пределах примерно тысячи рублей по каждому типу комнатности. В целом же по итогам 2021 года средняя ставка аренды однокомнатных квартир увеличилась на 21%: до 20,4 тыс. против 16,9 тыс. год назад. Двухкомнатных – на 23%: до 30,3 тыс. против 24,6 тыс. годом ранее. Трехкомнатных – на 20%: до 45,8 тыс. против 38,2 тыс.

Для того, чтобы переехать в квартиру на комнату больше, приходится доплачивать примерно половину к текущей ставке. Например, двухкомнатные квартиры в среднем по ставке аренды дороже однокомнатных на 48%. Трехкомнатные дороже в аренде двухкомнатных – на 51%.

Источник: Циан.Аналитика

Максимальный рост средних ставок аренды для наиболее востребованных однокомнатных квартир среди крупнейших городов отмечен для Краснодара, который стал высоко востребован у арендаторов и благодаря развитию формата удалённой работы – россияне перебираются в города с лучшим климатом. Еще один фактор – это рекордный рост цен на вторичном рынке: в Краснодаре за год прирост составил +55,5% - это абсолютный рекорд среди крупнейших городов. Такой рост цен снизил доходность аренды. Пытаясь компенсировать уровень доходности от сдачи в аренду, собственники активно повышали ставки. В тройке лидеров по приросту ставок также Санкт-Петербург и Москва, где ставки выросли за год на треть.

Аутсайдерами по динамике ставок аренды стали: Волгоград – единственный город, где ставка не выросла, а снизилась за год на 1%. В списке также Екатеринбург с приростом на уровне 7% за год и Омск (+10%). В Омске в годовой динамике объем предложения снизился всего на 6%, и это один из самых низких показателей среди всех городов. А в Екатеринбурге за последний месяц ставка аренды снизилась на 5%. Играет роль структура предложения – на фоне общего подорожания осенью 2021 года собственники не могут найти «единый знаменатель» по ставке аренды, чем и объясняется ценовая волатильность от месяца к месяцу.

Лидеры по уровню ставок аренды за год не изменились: по-прежнему, как и в декабре 2020 года, это Москва, Санкт-Петербург и Краснодар. Самые бюджетные варианты аренды в 2020 году были в Челябинске, Перми и Воронеже. В 2021 году самая доступная аренда – в Челябинске, Волгограде, Перми. Все города показывают динамику ставок ниже среднерыночной. Лучшие показатели – в Челябинске, который несмотря на рост ставок на 21% по однокомнатным квартирам, все равно самый доступный город для аренды.

Динамика средних ставок долгосрочной аренды в городах-миллионниках

|

1-комн. квартира |

2-комн. квартира |

3-комн. квартира |

|||||||

|

дек.20 |

дек.21 |

Динамика |

дек.20 |

дек.21 |

Динамика |

дек.20 |

дек.21 |

Динамика |

|

|

Москва |

36,3 |

48,6 |

33,9% |

51,3 |

69,3 |

35,1% |

79,7 |

92,7 |

16,3% |

|

Санкт-Петербург |

24,2 |

32,5 |

34,3% |

42,0 |

53,3 |

26,9% |

61,8 |

73,9 |

19,6% |

|

Екатеринбург |

19,3 |

20,6 |

6,7% |

25,8 |

28,0 |

8,5% |

41,3 |

49,8 |

20,6% |

|

Новосибирск |

17,8 |

20,5 |

15,2% |

24,4 |

29,5 |

20,9% |

36,0 |

45,9 |

27,5% |

|

Казань |

17,0 |

21,5 |

26,5% |

24,5 |

30,6 |

24,9% |

42,6 |

45,7 |

7,3% |

|

Краснодар |

16,0 |

22,6 |

41,3% |

27,7 |

38,9 |

40,4% |

53,9 |

64,3 |

19,3% |

|

Ростов-на-Дону |

15,6 |

18,2 |

16,7% |

22,5 |

30,9 |

37,3% |

30,1 |

46,6 |

54,8% |

|

Нижний Новгород |

15,3 |

19,0 |

24,2% |

24,3 |

27,7 |

14,0% |

37,9 |

49,7 |

31,1% |

|

Красноярск |

15,1 |

18,9 |

25,2% |

19,9 |

25,6 |

28,6% |

28,6 |

32,4 |

13,3% |

|

Уфа |

14,6 |

17,0 |

16,4% |

20,6 |

22,7 |

10,2% |

31,5 |

33,3 |

5,7% |

|

Омск |

14,0 |

15,4 |

10,0% |

18,9 |

20,3 |

7,4% |

26,7 |

26,7 |

0,0% |

|

Самара |

13,7 |

15,5 |

13,1% |

18,4 |

24,4 |

32,6% |

30,3 |

44,4 |

46,5% |

|

Волгоград |

13,6 |

13,4 |

-1,5% |

20,8 |

21,9 |

5,3% |

28,1 |

29,8 |

6,0% |

|

Пермь |

13,5 |

14,9 |

10,4% |

19,8 |

21,8 |

10,1% |

28,6 |

36,3 |

26,9% |

|

Воронеж |

13,3 |

15,2 |

14,3% |

18,1 |

21,0 |

16,0% |

28,7 |

32,4 |

12,9% |

|

Челябинск |

10,9 |

13,1 |

20,2% |

15,1 |

18,9 |

25,2% |

24,9 |

29,0 |

16,5% |

|

Общий итог |

16,9 |

20,4 |

21,0% |

24,6 |

30,3 |

23,0% |

38,2 |

45,8 |

20,0% |

Источник: Циан.Аналитика

Структура спроса по типам комнатности в крупнейших городах не меняется. «Ситуация на рынке долгосрочной аренды зависит в первую очередь от объективных макроэкономических индикаторов (доходов, занятости), в отличие от сегмента купли-продажи, где рост цен и спрос определяла доступная ипотека, - говорит Алексей Попов, руководитель Циан.Аналитика. – В результате на протяжении всего 2020 года и первой половины 2021 года формировался ценовой дисбаланс на смежных рынках. Новостройки и вторичка дорожали, причем этот рост стал рекордным с конца 2000-х годов. Цены на продажу квартир за год выросли более, чем на треть. Ставки аренды, напротив, стагнировали, что привело к дисбалансу цен. Только спустя полтора года ситуация стала выравниваться, что привело к резкому увеличению ставок аренды на фоне общей положительной ценовой динамики по другим сегментам».

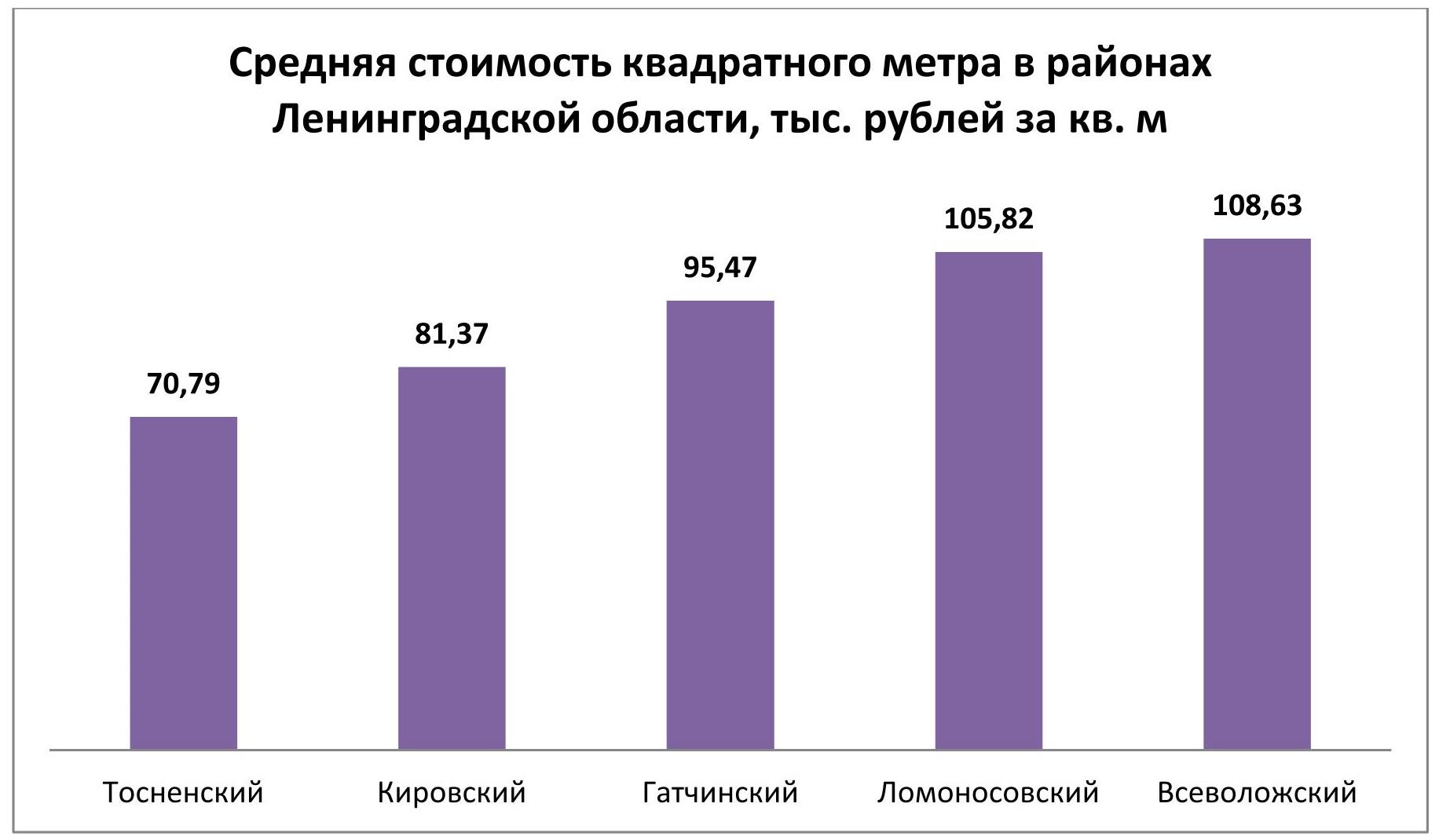

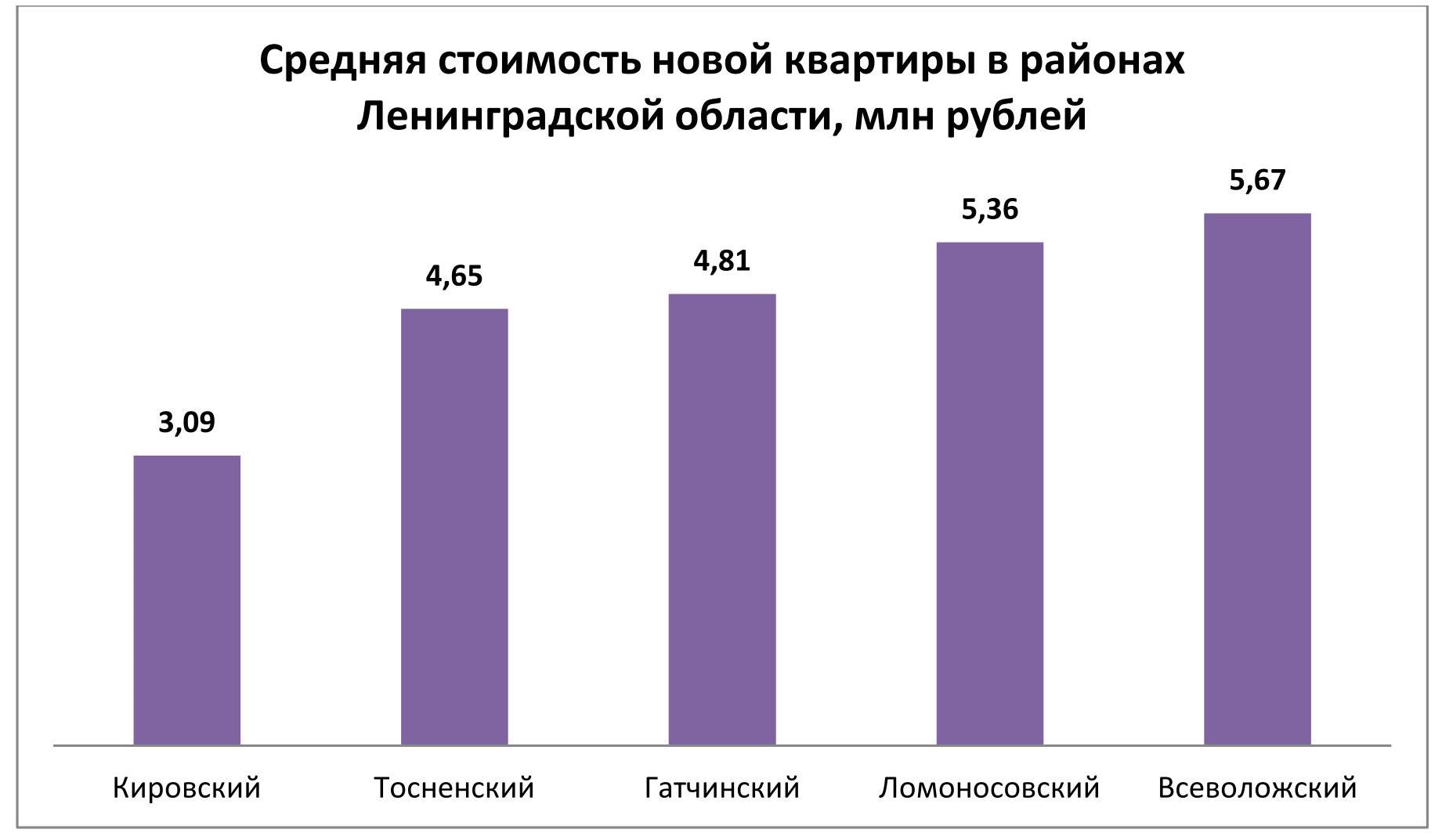

Эксперты премии Urban Awards проанализировали ценовые показатели на рынке жилья, реализуемого застройщиками Ленинградской области. В плане недвижимости регион по-прежнему остается резервом петербургского масс-маркета. Из 65 проектов, представленных в местной экспозиции, только в 12 есть лоты стоимостью дороже 10 млн рублей.

Актуальное предложение на рынке Ленобласти распределено между двумя ценовыми категориями. 37,4% лотов заключены в рамках ценового коридора 50-100 тыс. рублей, остальные 62,6% лотов имеют прайс от 100 до 150 тыс. рублей за квадратный метр.

По среднему бюджету выставленного на продажу жилья лидируют Всеволожский (5,67 млн рублей) и Ломоносовский (5,36 млн рублей) районы. Самые доступные квартиры экспонируются в Кировском районе. Чтобы поселиться в местной новостройке, нужно в среднем 3,09 млн рублей. Промежуточное положение занимают Тосненский (4,65 млн рублей) и Гатчинский (4,81 млн рублей) районы).

Пятая часть жилищного фонда, собранного на региональном рынке, имеет бюджет до 3 млн рублей, половина – от 3 до 5 млн рублей. Чуть более четверти лотов отличаются ценником, в котором указана сумма от 5 до 10 млн рублей.

Наконец, объекты дороже 10 млн рублей образуют чрезвычайно узкий сектор, охватывающий всего 1,6% экспозиции. В большинстве своем это юниты из курортного комплекса Gatchina Gardens (победитель премии Urban Awards 2020 в номинации «Лучшая курортная недвижимость»). По этому адресу ценовый максимум достигает 57,39 млн рублей. Во столько оценивается семикомнатная квартира площадью 308,54 кв. м. Кроме того, в Gatchina Gardens сосредоточено несколько десятков пяти- и шестикомнатных квартир с чеком 30+ млн рублей.

Жилые комплексы Ленинградской области с лотами стоимостью более 10 млн рублей

|

Жилой комплекс |

Застройщик |

Район |

Максимальная стоимость лота |

|

Gatchina Gardens |

CastorX Capital |

Гатчинский |

57,39 |

|

Горки Парк |

Красная стрела |

Всеволожский |

15,72 |

|

Образ жизни |

Колос |

Всеволожский |

13,15 |

|

Veda Village |

Веда-Хаус |

Всеволожский |

12,72 |

|

Дом на Чкалова |

Технология Недвижимости |

Гатчинский |

12,27 |

|

Новое Горелово |

ЛенРусСтрой |

Ломоносовский |

11,60 |

|

Город первых |

ЦДС |

Всеволожский |

11,05 |

|

ID Кудрово |

Евроинвест Девелопмент |

Всеволожский |

10,87 |

|

EcoCity |

RBI |

Всеволожский |

10,65 |

|

Сириус |

Инвестстрой корпорация |

Гатчинский |

10,13 |

|

Авиатор |

Мавис |

Всеволожский |

10,05 |

|

Энфилд |

Арсенал-Недвижимость |

Всеволожский |

10,02 |

На территории Гатчинского района базируются еще два проекта с лотами, которые стоят более 10 млн рублей – «Дом на Чкалова» и «Сириус». В Ломоносовском районе выявлен лишь один адрес с подобным предложение – «Новое Горелово» вблизи КАД. Наибольшая выборка характерна для Всеволожского района – сразу восемь жилых комплексов. Рекорд стоимости принадлежит трехкомнатной квартире площадью 117,29 кв. м из ЖК «Горки Парк» (Энколово. Бугровское сельское поселение) – 15,72 млн рублей.

В 2021 году московские девелоперы массовых новостроек планируют ввести в эксплуатацию более 232 жилых домов или корпусов в проектах комплексов квартир и апартаментов, подсчитали эксперты компании «Метриум». Это только на 10% больше, чем было построено в 2020 году.

В 2021 году девелоперы предполагают полностью или частично завершить реализацию 82 проектов новостроек эконом- и комфорт-класса в Москве. В текущем году в «старой» Москве будут введены в эксплуатацию корпуса 44 комплексов, а в Новой Москве – 24. Среди них – 13 проектов апартаментов и один мультиформатный комплекс, то есть в нём есть как квартиры, так и апартаменты (ЖК «Летний сад» учтен в статистике жилых и апартаментных комплексов «старой» Москвы).

Источник: «Метриум»

В 2021 году застройщики планируют достроить 232 здания или корпуса в комплексе квартир или апартаментов. В «старой» Москве возводят 136 таких домов, а в Новой – 96. Ввод в эксплуатацию намечен в основном на II квартал (34% корпусов) и I квартал (28%). В III квартале достроят 20% домов, а в IV – 18%.

Источник: «Метриум»

Жилые комплексы массового сегмента «старой» Москвы

В 2021 году больше всего жилых домов построят на территории «старой» Москвы: 124 корпуса в 44 квартирных комплексах. В основном они будут завершены в I и II кварталах (соответственно 40 и 33). В III квартале введут в эксплуатацию 26 корпусов, а в IV – 25.

Самая доступная по цене квартира, в которую можно будет въехать в этом году, продается в ЖК «MySpace на Фестивальной». Студия площадью 11 кв.м. обойдется в 3,1 млн рублей. Застройщик планирует ввести в эксплуатацию комплекс с ней во II квартале. В похожем по концепции проекте «MySpace на Окской» можно приобрести студию площадью 14 кв.м за 3,6 млн рублей и с таким же сроком ввода.

Жилые комплексы массового сегмента в «старой» Москве со сроком ввода в 2021 году

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Митинский лес |

Митино |

IV кв. |

152 |

|

Квартал Некрасовка |

Некрасовка |

I кв. |

177 |

|

Измайловский пр-д 22-1 |

Измайлово |

II кв. |

166 |

|

Мякинино парк |

Кунцево |

III кв. |

178 |

|

Люблинский парк |

Люблино |

I-III кв. |

192 |

|

Сказочный лес* |

Ярославский |

II кв. |

178 |

|

Столичные поляны |

Южное Бутово |

II-III кв. |

196 |

|

Stellar City |

Можайский |

I-II кв. |

201 |

|

Каширка.Like |

Москворечье-Сабурово |

IV кв. |

208 |

|

Михайловский парк |

Рязанский |

II кв. |

207 |

|

Дмитровский парк |

Дмитровский |

IV кв. |

208 |

|

Домашний |

Домашний |

I кв. |

205 |

|

Тринити |

Западное Дегунино |

III кв. |

221 |

|

Дом на Барвихинской |

Можайский |

I кв. |

214 |

|

Дмитриевский |

Косино-Ухтомский |

IV кв. |

208 |

|

Тополя |

Марьино |

II кв. |

208 |

|

Ильменский 17 |

Западное Дегунино |

IV кв. |

233 |

|

Life-Варшавская |

Москворечье-Сабурово |

II кв. |

232 |

|

MySpace на Фестивальной |

Головинский |

II кв. |

217 |

|

Ты и Я |

Лосиноостровский |

III кв. |

236 |

|

Настроение |

Ярославский |

I, III кв. |

225 |

|

Green Park |

Останкинский |

IV кв. |

232 |

|

FoRest |

Ново-Переделкино |

I-II кв. |

232 |

|

Шереметьевский |

Марьина Роща |

I, IV кв. |

233 |

|

Лучи |

Солнцево |

I, III-IV кв |

236 |

|

Сиреневый парк |

Метрогородок |

II кв. |

236 |

|

L'Club |

Люблино |

IV кв. |

244 |

|

Летний сад |

Дмитровский |

II кв. |

240 |

|

Кварталы 21/19 |

Рязанский |

II кв. |

234 |

|

Город на реке Тушино - 2018 |

Покровское-Стрешнево |

II, IV кв. |

256 |

|

Фонвизинский |

Бутырский |

I кв. |

252 |

|

Академика Павлова |

Кунцево |

I кв. |

279 |

|

Селигер Сити |

Западное Дегунино |

IV кв. |

251 |

|

ÀLIA |

Покровское-Стрешнево |

III кв. |

264 |

|

Level Амурская |

Гольяново |

I кв. |

279 |

|

Талисман на Дмитровском |

Западное Дегунино |

II кв. |

274 |

|

Лефортово парк |

Лефортово |

I кв. |

270 |

|

MySpace на Окской |

Кузьминки |

II кв. |

280 |

|

Discovery Park |

Ховрино |

I кв. |

274 |

|

Преображение |

Богородское |

II, IV кв. |

276 |

|

Талисман на Водном |

Головинский |

I кв. |

277 |

|

Молодогвардейская 36 |

Кунцево |

II кв. |

306 |

|

Квартал на Никулинской |

Тропарёво-Никулино |

II кв. |

301 |

|

Огни** |

Раменки |

I кв. |

271 |

|

Балтийский |

Войковский |

III кв. |

287 |

*Ввод запланирован на 2021 г. В январе 2021 г. Арбитражный суд Москвы направил ЖК на экспертизу с целью установления возможного негативного воздействие на природу парка «Лосиный остров».

**Остались последние квартиры в продаже.

Источник: «Метриум»

Жилые комплексы Новой Москвы

В Новой Москве в 2021 году будут частично или полностью достроены 24 жилых комплекса. Разрешение на ввод в эксплуатацию должны получить 96 корпусов. В основном их строительство будет завершено во II и I кварталах (соответственно 43 и 21 корпусов). В III квартале планируется окончить 19 строек, а в IV квартале – 13.

«В Новой Москве преимущественно возводятся крупные жилые комплексы, насчитывающие десятки корпусов, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – С этой точки зрения у покупателей квартир в ТиНАО есть небольшое потребительское преимущество – они могут оценить готовый продукт, прежде чем вкладываться на раннем этапе строительства в один из проектируемых корпусов того же комплекса. Среди наших проектов готовые корпуса в этом году можно будет приобрести в ЖК “Скандинавия” и “Москва А101”».

Самую недорогую квартиру в почти готовых домах в Новой Москве можно купить в жилом комплексе «Борисоглебское» за 3,2 млн рублей (34 кв.м) Сроки ввода зависят от выбора корпуса – некоторые будут введены в эксплуатацию в I квартале, другие – в IV квартале. На втором месте по уровню ценовой доступности – ЖК «Баркли Медовая долина»[1], где минимальная стоимость жилья составляет 3,7 млн рублей (20 кв.м). Ввод намечен на I-II кварталы.

ЖК массового сегмента в Новой Москве со сроком сдачи в 2021 году*

|

Проект |

Поселение |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Борисоглебское |

Новофёдоровское |

I, IV кв. |

89 |

|

Внуково Парк |

Марушкинское |

IV кв |

107 |

|

Андерсен |

Десеновское |

I кв. |

117 |

|

Новые Ватутинки, микрорайон Десна |

Десёновское |

II кв. |

119 |

|

Баркли Медовая долина |

Марушкинское |

I-II кв. |

139 |

|

Цветочные поляны |

Филимоновское |

II кв. |

148 |

|

Первый Московский |

Московский |

III кв. |

153 |

|

Позитив |

Московский |

III кв. |

153 |

|

Бунинские луга |

Сосенское |

II, IV кв. |

154 |

|

Городские истории |

Внуковское |

I кв. |

154 |

|

Москва A101 |

Сосенское |

I кв. |

156 |

|

Саларьево парк |

Сосенское |

III-IV кв. |

159 |

|

Южное Бунино |

Сосенское |

I кв. |

159 |

|

Остафьево |

Рязановское |

I, III-IV кв. |

165 |

|

Кленовые аллеи |

Десеновское |

II кв. |

169 |

|

Скандинавия |

Сосенское |

I-IV кв. |

179 |

|

Алхимово |

Рязановское |

II кв. |

181 |

|

Переделкино Ближнее |

Внуковское |

I кв. |

183 |

|

Рассказоvo |

Внуковское |

IV кв. |

187 |

|

Калипсо-3** |

Щербинка |

II кв. |

- |

|

Москвичка** |

Сосенское |

I кв. |

- |

|

Новая Звезда** |

Сосенское |

II кв. |

- |

|

Новое Бутово** |

Язово |

III кв. |

- |

|

Филатов луг** |

Московский |

I кв. |

- |

*По данным на конец 2020 года

**Продажи завершены или приостановлены

Источник: «Метриум»

Комплексы апартаментов массового сегмента «старой» Москвы

В 2021 году московские девелоперы апартаментов планируют завершить строительство 14 корпусов в 13 комплексах. Почти все здания такого формата застройщики собираются ввести в эксплуатацию в I и IV кварталах (по 4 корпуса). Еще три здания достроят во II квартале, два – в III квартале.

Самый доступный апартамент можно приобрести в комплексе «Станция» – от 3,3 млн рублей за 18,8 кв.м. В проекте «16 Уровень» можно купить такое же по стоимости и площади помещение. В «Легендарном квартале на Березовой аллее»[2] студию площадью 24,4 кв.м можно купить за 3,3 млн рублей.

Комплексы массовых апартаментов Москвы со сроком сдачи в 2021 году*

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб/кв.м |

|

Nord |

Северный |

I кв. |

152 |

|

16 Уровень |

Марьино |

I кв. |

159 |

|

Станция |

Чертаново Северное |

I кв. |

175 |

|

Летний сад |

Дмитровский |

II кв. |

178 |

|

Легендарный квартал на Березовой Аллее |

Останкинский |

I кв. |

179 |

|

Аэровилла |

Орехово-Борисово |

I кв. |

196 |

|

LOFT Вольный |

Соколиная гора |

I кв. |

212 |

|

Nakhimov |

Черёмушки |

I кв. |

216 |

|

Monodom Family |

Лефортово |

IV кв. |

222 |

|

Савеловский Сити |

Бутырский |

I кв. |

223 |

|

YE’S Botanica |

YE’S Botanica |

I кв. |

248 |

|

Зорге 9 |

Хорошевский |

IV кв. |

286 |

|

YE'S Технопарк |

Даниловский |

II кв. |

271 |

|

Донской Квартал |

Донской |

III кв. |

328 |

*По данным на конец 2020 года

Источник: «Метриум»

«Наращивание объемов ввода поможет сбалансировать предложение нового жилья, – говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Сейчас преобладает предложение квартир в домах на стадии активных строительных работ (монтаж) – 45% от общего числа объектов. Если же клиент хочет приобрести квартиру в готовом доме, то выбор у него небольшой – всего 7% объектов продаются в корпусах с полученным разрешением на ввод. Причем в основном это остаточные варианты – большие и дорогие квартиры. Соответственно, значительная часть клиентов, не готовых ждать долго завершения строительства, отсекается от рынка и уходит во вторичный сегмент. Если девелоперы повысят темпы ввода, они смогут нормализовать ситуацию».

[1] Некоторые корпуса данного ЖК попадали в реестр проблемных объектов (Корпуса 3 этапа (4, 5, 6))

[2] Проект можно отнести к долгостроям. Согласно первой проектной декларации, первая очередь должна была быть сдана ещё в первом квартале 2018-го.