Итоги 2021 года на рынке аренды: от стагнации к росту

Ажиотажный спрос на покупку квартир, а также – удаленная работа снизили интерес к аренде жилья в первой половине 2021 года. Однако с началом делового сезона рекордный рост цен на недвижимость привел также к существенному росту ставок аренды жилья. Аналитики Циан подвели итоги 2021 года на рынке аренды в крупнейших городах, рассказав об основных трендах в сегменте.

В выборку вошли 16 городов-миллионников. Данные получены из объявлений, опубликованных на сайте cian.ru

|

ДИНАМИКА ЗА ГОД |

|||||||

|

Ставка аренды (1к кв.) |

СПРОС |

ПРЕДЛОЖЕНИЕ |

|||||

|

Лидеры |

|||||||

|

Краснодар |

41% |

Казань |

рост в 4,4 раза |

Казань |

23% |

||

|

Санкт-Петербург |

34% |

Омск |

рост в 2,9 раз |

Омск |

-6% |

||

|

Москва |

34% |

Екатеринбург |

рост в 2,4 раза |

Уфа |

-41% |

||

|

Аутсайдеры |

|||||||

|

Волгоград |

-1% |

Казань |

-3% |

Москва |

-83% |

||

|

Екатеринбург |

7% |

Воронеж |

-5% |

Новосибирск |

-77% |

||

|

Омск |

10% |

Нижний Новгород |

-10% |

Екатеринбург |

-73% |

||

Спрос:

- Максимальный спрос на долгосрочную аренду зафиксирован в августе 2021 года. Спрос на долгосрочную аренду за год вырос на треть (32%), примерно так же – на посуточную аренду (35%). Структура спроса не меняется: половина поисковых запросов приходится на однокомнатные квартиры. Средняя запрашиваемая ставка увеличилась, больше – для двухкомнатных квартир (+20%).

Предложение:

- В период активного роста спроса (с июля 2021 года) количество объявлений на рынке аренды сократилось на треть. В городах, где санитарно-эпидемиологические меры были введены раньше общероссийских, предложение долгосрочной аренды не снизилось, что объясняется падением туристического интереса и переходом части предложения из сегмента краткосрочной аренды в долгосрочную.

Цены:

- Стоимость аренды стагнировала до мая 2021 года. Сентябрь стал месяцем с максимальным ростом ставок аренды. По итогам года аренда стала дороже на 21%-23%, в зависимости от количества комнат.

I. Спрос на аренду растет после пересмотра программы субсидирования на первичном рынке

Источник: Циан.Аналитика

В 2021 году потенциальный спрос (число просмотров объявлений) на рынке долгосрочной аренды городов-миллионников оказался на треть (32%) выше, чем в 2020 году. Например Москва показала минимальную динамику спроса среди других крупнейших городов: всего +15%. Для сравнения – в Санкт-Петербурге спрос оказался выше на 45%. А максимальную динамику показывают города Урала и Сибири: Екатеринбург, Челябинск, Омск, Новосибирск: во всех этих городах число просмотров объявлений увеличилось в 2021 году в два раза и более. Абсолютно по всем крупнейшим городам спрос на аренду выше, чем в 2020 году. Также нужно учесть, что часть этого роста связана с общим ростом посещаемости сервиса.

Основной всплеск активности пришелся на январь 2021 года, когда относительно декабря 2020 года число просмотров объявлений по городам-миллионникам оказалось выше на 38%. Во многом это заслуга Москвы (было отменено постановление об обязательном переводе части сотрудников столичных компаний на дистанционный режим работы). Далее активность арендаторов стагнировала на протяжении полугода, рост начался с июля 2021 года, что совпало с пересмотром условий программы льготного ипотечного кредитования на первичном рынке. Вероятно, часть тех клиентов, кто так и не смог купить квартиру, перешли в категорию арендаторов, чем и объясняется рост спроса на аренду летом, что в целом – не самая типичная ситуация.

В августе 2021 года наблюдался максимальный интерес к аренде, что связано и с предстоящим на тот момент началом учебного года, а также активным мониторингом с возвращением в офисы. Число сотрудников, работающих удаленно, планомерно снижается. С сентября спрос на аренду планомерно уменьшается – точно такую же ситуацию Циан фиксировал и в 2020 году, но текущая активность осенью 2021 года выше на 30% (чем осенью 2020 года), даже несмотря на снижение в последние месяцы.

В 2020 году август также оказался самым активным месяцем по числу просмотров объявлений. Но есть и отличия – резкий всплеск спроса фиксировался в мае 2020 года во время локдауна: на фоне сокращения доходов арендаторы искали альтернативные варианты проживания, наблюдались массовые переезды или вовсе отказы от дальнейшей аренды. В 2021 году май прошел абсолютно спокойно – роста спроса на было.

Структура практически не меняется. 47% потенциального спроса приходится на однокомнатные квартиры и студии, 38% - двухкомнатные и 15% - трехкомнатные. Просматриваемые площади в сравнении с 2021 годом остаются прежними. Однако существенно вырос запрашиваемый чек (средняя ставка аренды). Осенью 2021 года она оказалась выше, чем осень 2020 года на 17% для трехкомнатных квартир, 18% - однокомнатных и студий и на 20% - для двухкомнатных.

После локдауна структура спроса не изменилась: несмотря на несколько недель жизни в ограниченном пространстве без возможности выйти на улицу, доля тех, кто интересуется двух- и трехкомнатными квартирами, не увеличилась. Во многом причина в росте цен.

Структура потенциального спроса по кол-ву комнат, ставки и площади в целом по городам-миллионникам

|

|

Средний просмотренный бюджет (ставка аренды) |

Средняя просмотренная площадь, кв. м |

||||

|

Кол-во комнат |

2020 |

2021 |

Динамика |

2020 |

2021 |

Динамика |

|

1 |

17,6 |

20,7 |

18% |

38,5 |

38,6 |

0,3% |

|

2 |

25,6 |

30,7 |

20% |

57,0 |

57,4 |

0,7% |

|

3 |

38,3 |

45,0 |

17% |

83,3 |

84,6 |

1,5% |

Источник: Циан.Аналитика

Чем меньше запрашиваемый чек (ставка аренды) в городе, тем большая доля спроса приходится на однокомнатное жилье. Это объясняется невысоким уровнем дохода жителей, для которых даже относительно невысокая ставка аренды по сравнению с другими городами составляет большую долю от средней заработной платы. И наоборот, чем выше доходы, тем меньше доля «однушек» в общей структуре спроса.

Например, в Челябинске, Омске и Самаре в сравнении с другими городами, просматриваемая стоимость однокомнатных квартир - до 14 тыс. рублей, при том, что в целом по всем городам, средний интересующий бюджет - 20,7 тыс. Одновременно в данных локациях - самая большая доля спроса приходится на “однушки”: от 64% до 75%.

Ровно обратная ситуация в Москве, где среди всех других городов - максимальные доходы населения. На однокомнатное жилье приходится всего 42% спроса - минимальный показатель среди других городов.

Самое просторное жилье ищут в Краснодаре, где, например, средняя просматриваемая площадь однокомнатной квартиры – 41,5 кв. м, это самый высокий показатель среди всех других городов. Циан объясняет это относительно новым жилым фондом, например, по количеству домов, построенных после 2008 года, Краснодар уступает только Москве и Санкт-Петербургу. Только в Краснодаре средняя просматриваемая площадь трехкомнатной квартиры – свыше 100 «квадратов».

Структура потенциального спроса по кол-ву комнат, ставки и площади по городам-миллионникам

|

|

Распределение спроса по типам комнатности |

Средняя просматриваемая площадь, кв. м |

Средняя просматриваемая ставка, тыс. р |

||||||

|

|

1к |

2к |

3к |

1к |

2к |

3к |

1к |

2к |

3к |

|

Москва |

42% |

44% |

14% |

38,0 |

55,2 |

81,7 |

38,9 |

56,9 |

81,4 |

|

Санкт-Петербург |

53% |

35% |

12% |

38,5 |

60,0 |

87,9 |

25,2 |

40,6 |

62,0 |

|

Екатеринбург |

52% |

37% |

12% |

39,6 |

58,1 |

92,0 |

21,3 |

29,6 |

46,7 |

|

Новосибирск |

54% |

33% |

12% |

36,5 |

53,1 |

77,7 |

17,9 |

24,2 |

35,1 |

|

Казань |

64% |

30% |

6% |

40,0 |

60,4 |

93,2 |

17,5 |

26,2 |

45,2 |

|

Краснодар |

53% |

30% |

17% |

41,5 |

65,8 |

100,2 |

17,0 |

29,6 |

53,6 |

|

Нижний Новгород |

49% |

37% |

14% |

37,6 |

57,7 |

83,3 |

15,9 |

24,4 |

33,2 |

|

Красноярск |

62% |

29% |

9% |

38,2 |

55,2 |

79,8 |

15,8 |

21,1 |

31,3 |

|

Ростов-на-Дону |

50% |

40% |

10% |

37,4 |

56,1 |

79,2 |

15,2 |

23,6 |

30,9 |

|

Волгоград |

46% |

38% |

16% |

40,3 |

59,2 |

83,0 |

14,8 |

20,7 |

27,9 |

|

Уфа |

59% |

33% |

8% |

37,7 |

54,8 |

80,7 |

14,7 |

20,9 |

30,6 |

|

Воронеж |

60% |

34% |

7% |

41,0 |

60,2 |

83,5 |

14,4 |

19,5 |

26,1 |

|

Пермь |

53% |

34% |

13% |

37,3 |

53,5 |

71,6 |

14,0 |

19,8 |

27,6 |

|

Самара |

75% |

18% |

7% |

37,6 |

55,0 |

84,8 |

13,9 |

19,0 |

30,9 |

|

Омск |

65% |

28% |

8% |

37,2 |

53,3 |

76,1 |

13,8 |

18,2 |

25,8 |

|

Челябинск |

64% |

27% |

9% |

36,8 |

53,9 |

78,2 |

11,2 |

15,2 |

24,6 |

Источник: Циан.Аналитика

II. Предложение: Количество объявлений об аренде квартир в аренду снижается

Спрос на долгосрочную аренду стал увеличиваться с июля 2021 года, что привело к снижению выбора для потенциальных арендаторов. Относительно июля 2021 года количество объявлений с квартирами в долгосрочную аренду в целом по городам-миллионникам снизился на треть (34%). В годовой же динамике падение еще существеннее – на 70%.

Снижение выбора с лета отмечено для 14 из 16 городов-миллионников. Наибольшее падение с июля (примерно на 60%) – для Красноярска, Самары, Волгограда, Воронежа и Екатеринбурга. В Москве выбор стал меньше на треть. Такая динамика объясняется вымыванием с рынка самых ликвидных лотов.

Два города, где относительно лета количество объявлений долгосрочной аренды не снизилось с лета: Казань (+1%) и Санкт-Петербург (+3%). Циан отмечает, что именно в этих двух городах первыми были введены новые ограничительные меры (еще до официальной общероссийской нерабочей недели в ноябре). Как следствие, это снизило туристический интерес и привело к частичному переформатированию рынка аренды: те, кто сдавал квартиры посуточно стали чаще предлагать объекты в долгосрочную аренду. Например, в Казани в июле 2021 года на предложение посуточной аренды приходилось 17% квартир. В декабре – только 12%. В результате предложение долгосрочной аренды сейчас в городе на 1% выше, чем летом. Краткосрочной – снизилось на 18%.

Динамика объема предложения долгосрочной аренды

|

Город |

Динамика за год |

Динамика с лета 2021 года (рост спроса) |

|

Санкт-Петербург |

-52% |

3% |

|

Казань |

23% |

1% |

|

Москва |

-83% |

-34% |

|

Пермь |

-57% |

-35% |

|

Краснодар |

-67% |

-36% |

|

Уфа |

-41% |

-37% |

|

Омск |

-6% |

-40% |

|

Ростов-на-Дону |

-58% |

-41% |

|

Челябинск |

-48% |

-44% |

|

Нижний Новгород |

-44% |

-45% |

|

Новосибирск |

-77% |

-48% |

|

Самара |

-67% |

-59% |

|

Екатеринбург |

-73% |

-59% |

|

Воронеж |

-53% |

-60% |

|

Волгоград |

-57% |

-61% |

|

Красноярск |

-64% |

-69% |

|

Все города |

-70% |

-34% |

Источник: Циан.Аналитика

III. Цены: Ставки аренды: от стагнации к росту

На протяжении большей части 2021 года ставки долгосрочной аренды стагнировали, причем это было характерно для объектов с любым количеством комнат. С декабря 2020 года до май 2021 года средняя ставка аренды по однокомнатным квартирам для городов-миллионников в целом снизилась на 1,1%, двухкомнатных – на 0,3%. По трехкомнатных лотам отмечен минимальный рост в пределах 1% (+0,9%).

Стабильный рост средних ставок начался с июля 2021 года – на фоне повышенного спроса от потенциальных арендаторов. Однако резкий рост ставок был зафиксирован чуть позже – в сентябре 2021 года. Ограничительные меры после непродолжительного локдауна в ноябре не получили своего развития, работодатели сохраняют тренд на постепенный возврат сотрудников в офисы, что дополнительно увеличивает спрос на рынке аренды. Относительно августа аренда однокомнатных квартир в сентябре подорожала в среднем по городам-миллионникам сразу на 12,3%, двухкомнатных – на 15,6%, трёхкомнатных – на 11,5%.

Далее с «охлаждением» рынка и стагнацией спроса (за счет реализации его большей части в моменте) ставки аренды показали осенью минимальное снижение в пределах примерно тысячи рублей по каждому типу комнатности. В целом же по итогам 2021 года средняя ставка аренды однокомнатных квартир увеличилась на 21%: до 20,4 тыс. против 16,9 тыс. год назад. Двухкомнатных – на 23%: до 30,3 тыс. против 24,6 тыс. годом ранее. Трехкомнатных – на 20%: до 45,8 тыс. против 38,2 тыс.

Для того, чтобы переехать в квартиру на комнату больше, приходится доплачивать примерно половину к текущей ставке. Например, двухкомнатные квартиры в среднем по ставке аренды дороже однокомнатных на 48%. Трехкомнатные дороже в аренде двухкомнатных – на 51%.

Источник: Циан.Аналитика

Максимальный рост средних ставок аренды для наиболее востребованных однокомнатных квартир среди крупнейших городов отмечен для Краснодара, который стал высоко востребован у арендаторов и благодаря развитию формата удалённой работы – россияне перебираются в города с лучшим климатом. Еще один фактор – это рекордный рост цен на вторичном рынке: в Краснодаре за год прирост составил +55,5% - это абсолютный рекорд среди крупнейших городов. Такой рост цен снизил доходность аренды. Пытаясь компенсировать уровень доходности от сдачи в аренду, собственники активно повышали ставки. В тройке лидеров по приросту ставок также Санкт-Петербург и Москва, где ставки выросли за год на треть.

Аутсайдерами по динамике ставок аренды стали: Волгоград – единственный город, где ставка не выросла, а снизилась за год на 1%. В списке также Екатеринбург с приростом на уровне 7% за год и Омск (+10%). В Омске в годовой динамике объем предложения снизился всего на 6%, и это один из самых низких показателей среди всех городов. А в Екатеринбурге за последний месяц ставка аренды снизилась на 5%. Играет роль структура предложения – на фоне общего подорожания осенью 2021 года собственники не могут найти «единый знаменатель» по ставке аренды, чем и объясняется ценовая волатильность от месяца к месяцу.

Лидеры по уровню ставок аренды за год не изменились: по-прежнему, как и в декабре 2020 года, это Москва, Санкт-Петербург и Краснодар. Самые бюджетные варианты аренды в 2020 году были в Челябинске, Перми и Воронеже. В 2021 году самая доступная аренда – в Челябинске, Волгограде, Перми. Все города показывают динамику ставок ниже среднерыночной. Лучшие показатели – в Челябинске, который несмотря на рост ставок на 21% по однокомнатным квартирам, все равно самый доступный город для аренды.

Динамика средних ставок долгосрочной аренды в городах-миллионниках

|

1-комн. квартира |

2-комн. квартира |

3-комн. квартира |

|||||||

|

дек.20 |

дек.21 |

Динамика |

дек.20 |

дек.21 |

Динамика |

дек.20 |

дек.21 |

Динамика |

|

|

Москва |

36,3 |

48,6 |

33,9% |

51,3 |

69,3 |

35,1% |

79,7 |

92,7 |

16,3% |

|

Санкт-Петербург |

24,2 |

32,5 |

34,3% |

42,0 |

53,3 |

26,9% |

61,8 |

73,9 |

19,6% |

|

Екатеринбург |

19,3 |

20,6 |

6,7% |

25,8 |

28,0 |

8,5% |

41,3 |

49,8 |

20,6% |

|

Новосибирск |

17,8 |

20,5 |

15,2% |

24,4 |

29,5 |

20,9% |

36,0 |

45,9 |

27,5% |

|

Казань |

17,0 |

21,5 |

26,5% |

24,5 |

30,6 |

24,9% |

42,6 |

45,7 |

7,3% |

|

Краснодар |

16,0 |

22,6 |

41,3% |

27,7 |

38,9 |

40,4% |

53,9 |

64,3 |

19,3% |

|

Ростов-на-Дону |

15,6 |

18,2 |

16,7% |

22,5 |

30,9 |

37,3% |

30,1 |

46,6 |

54,8% |

|

Нижний Новгород |

15,3 |

19,0 |

24,2% |

24,3 |

27,7 |

14,0% |

37,9 |

49,7 |

31,1% |

|

Красноярск |

15,1 |

18,9 |

25,2% |

19,9 |

25,6 |

28,6% |

28,6 |

32,4 |

13,3% |

|

Уфа |

14,6 |

17,0 |

16,4% |

20,6 |

22,7 |

10,2% |

31,5 |

33,3 |

5,7% |

|

Омск |

14,0 |

15,4 |

10,0% |

18,9 |

20,3 |

7,4% |

26,7 |

26,7 |

0,0% |

|

Самара |

13,7 |

15,5 |

13,1% |

18,4 |

24,4 |

32,6% |

30,3 |

44,4 |

46,5% |

|

Волгоград |

13,6 |

13,4 |

-1,5% |

20,8 |

21,9 |

5,3% |

28,1 |

29,8 |

6,0% |

|

Пермь |

13,5 |

14,9 |

10,4% |

19,8 |

21,8 |

10,1% |

28,6 |

36,3 |

26,9% |

|

Воронеж |

13,3 |

15,2 |

14,3% |

18,1 |

21,0 |

16,0% |

28,7 |

32,4 |

12,9% |

|

Челябинск |

10,9 |

13,1 |

20,2% |

15,1 |

18,9 |

25,2% |

24,9 |

29,0 |

16,5% |

|

Общий итог |

16,9 |

20,4 |

21,0% |

24,6 |

30,3 |

23,0% |

38,2 |

45,8 |

20,0% |

Источник: Циан.Аналитика

Структура спроса по типам комнатности в крупнейших городах не меняется. «Ситуация на рынке долгосрочной аренды зависит в первую очередь от объективных макроэкономических индикаторов (доходов, занятости), в отличие от сегмента купли-продажи, где рост цен и спрос определяла доступная ипотека, - говорит Алексей Попов, руководитель Циан.Аналитика. – В результате на протяжении всего 2020 года и первой половины 2021 года формировался ценовой дисбаланс на смежных рынках. Новостройки и вторичка дорожали, причем этот рост стал рекордным с конца 2000-х годов. Цены на продажу квартир за год выросли более, чем на треть. Ставки аренды, напротив, стагнировали, что привело к дисбалансу цен. Только спустя полтора года ситуация стала выравниваться, что привело к резкому увеличению ставок аренды на фоне общей положительной ценовой динамики по другим сегментам».

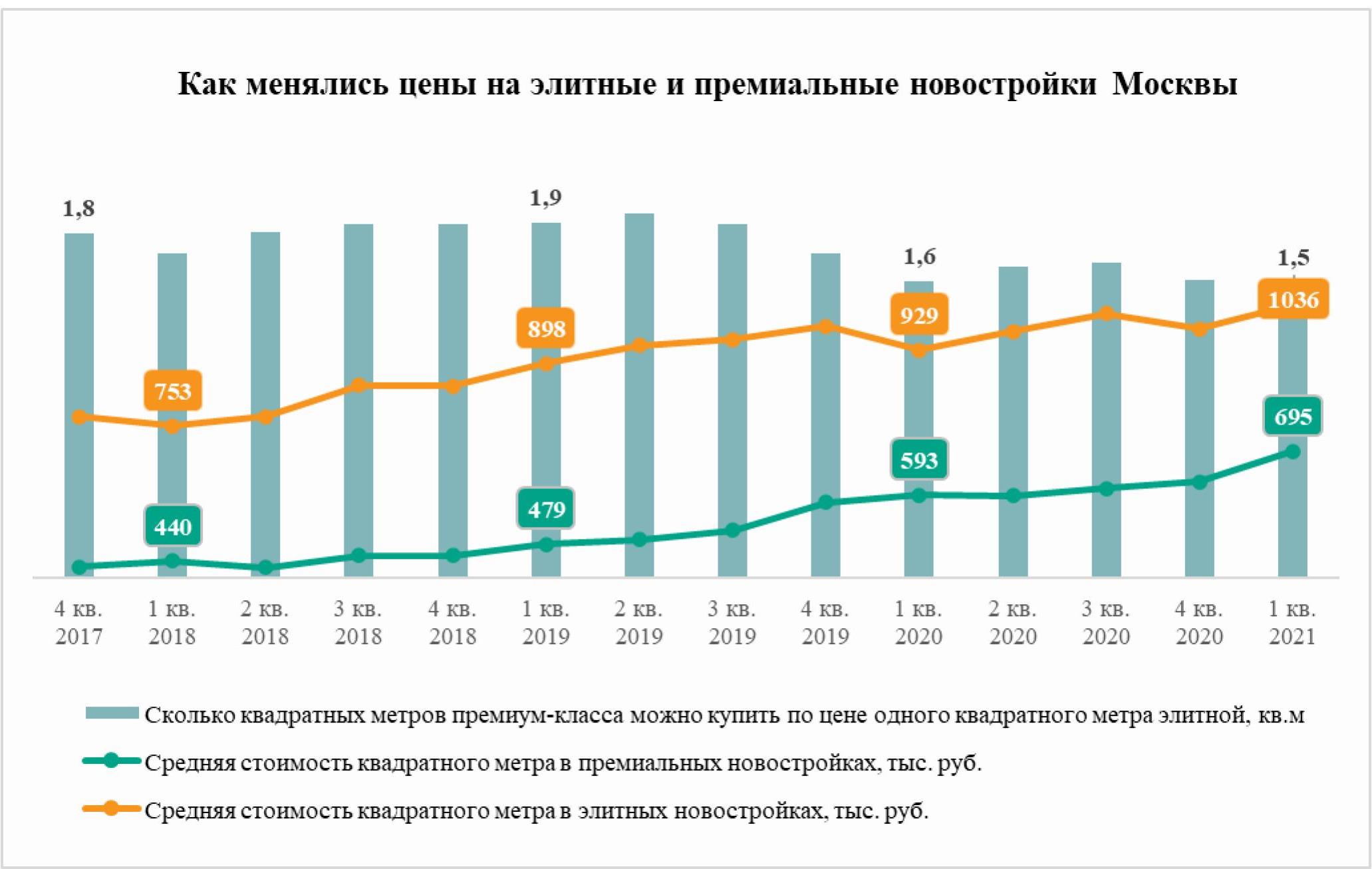

Средняя стоимость квадратного метра в премиальных новостройках Москвы постепенно приближается к уровню цен на новое элитное жилье. Такую тенденцию зафиксировали аналитики «Метриум», проанализировав динамику цен на квартиры и апартаменты в высокобюджетном сегменте рынка новостроек столицы. За последние три года элитное жилье дорожало в среднем на 2% в квартал, а премиальное – на 4%.

Цены на элитные и премиальные новостройки постепенно сближаются. В I квартале 2021 года. по данным «Метриум», средняя стоимость квадратного метра в элитных новостройках составила чуть более 1 млн рублей, что на 6% больше, чем в IV квартале 2020 года (978 тыс. рублей), и на 11% больше, чем год назад, в I квартале 2020 года, когда новое элитное жилье застройщики продавали в среднем за 930 тыс. рублей за кв.м.

Между тем премиальные новостройки за этот же период выросли в цене заметнее. В I квартале 2021 года средняя стоимость квадратного метра в них составила 695 тыс. рублей за кв.м, что на 11% больше, чем в IV квартале 2020 года (623 тыс. рублей за кв.м), и на 17% больше, чем в I квартале 2020 года (594 тыс. рублей за кв.м.).

В целом последние три года цены на новостройки премиум-класса растут быстрее, чем на элитные квартиры и апартаменты от застройщиков, отмечают эксперты «Метриум». Хотя динамика средней стоимости квадратного метра в обоих сегментах волатильная, в среднем тенденция прослеживается четко – премиум-класс дорожает быстрее, сокращая разрыв с элитным. За последние три года «квадрат» новостроек премиум-класса дорожал в среднем на 3,9% в квартал, а в элитных новостройках – на 2,3%.

«Мы наблюдаем процесс постепенного “поглощения” элитного сегмента рынка премиальным, – отмечает Дмитрий Железнов, коммерческий директор «Кортрос-Москва». – Элитные проекты становятся всё более штучными и эксклюзивными, тогда как сектор новостроек премиум-класса уже более активный с точки зрения числа сделок и объема предложения. Более динамичное обновление линейки новых проектов премиум-класса обуславливает интенсивный рост цен на них по сравнению с элитным сегментом, где новинки стали редкостью».

Соответственно, разрыв между стоимостью новостроек в высокобюджетном сегменте рынка сокращался. Если посчитать, сколько квадратных метров в новостройках премиум-класса можно купить по цене одного квадратного метра элитной недвижимости, то можно увидеть, что последние три года премиальные «квадраты» становятся всё менее доступными. В I квартале 2021 года по цене элитного квадратного метра можно было купить только 1,5 премиальных кв.м, в I квартале 2020 года – 1,6 кв.м, в I квартале 2019 года – 1,9 кв.м, в I квартале 2018 года –1,7 кв.м.

«Сокращение ценового разрыва между премиальными и элитными новостройками могут быть связаны со структурой предложения в этих секторах, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Предложение элитных новостроек обновляется гораздо реже, чем премиальных. Новые проекты – сравнительная редкость. В премиальном сегменте другая ситуация – только за первый квартал этого года начались продажи в четырех новых комплексах. Поскольку цены в целом сейчас растут, девелоперы новых премиальных проектов на старте проводят более жесткую ценовую политику, тогда как цены в основном на старые элитные комплексы формируются инерционно. Поэтому разрыв постепенно сокращается».

Источник: «Метриум»

Режим самоизоляции и закрытые границы привели к «перезагрузке» рынка загородной недвижимости и оживили интерес населения к данному сегменту жилья. Эксперты Циан выяснили, как изменились цены и спрос на частные дома в России с начала 2021 года.

- Более половины (55%) всего нового жилья в России вводится за счет индивидуального жилищного строительства. В январе-марте этого года доля ИЖС впервые превысила 50%-й рубеж по итогам отдельного квартала.

- За год цены на загородные дома в целом по России выросли на 18%. Максимальный прирост - в курортных регионах.

- В процентном отношении растет спрос на земельные участки: с начала 2021 года 23% от общего числа просмотров объявлений приходятся на данный сегмент (в целом за 2020 год - 18%) загородного рынка.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%). 3% приходится на таунхаусы.

1. 55% всего нового жилья в России вводится за счет индивидуального жилищного строительства (ИЖС)

Вымывание наиболее ликвидных вариантов на загородном рынке в совокупности с утверждением льготной семейной ипотеки на строительство частного дома стимулировали интерес населения к приобретению земельных участков и увеличили темпы ИЖС. Статистический рост доли домов, построенных населением, связан также и с процессом дачной амнистии.

В 1 квартале 2021 года зафиксировано преобладание объема жилищного строительства населением над вводом застройщиками. На протяжении долгого времени доля ИЖС от всего объема жилищного строительства держалась на уровне 41-43%. В 2020 году на ввод населением пришлось 48%, а в 1 квартале 2021 года более половины - 54,5%. Ранее такая ситуация наблюдалась только в отдельные месяцы.

Высокая доля ИЖС фиксируется не только в южных регионах, где она была традиционно велика, но и в Центральной России (53%), на Урале (72%) и в Поволжье (55%). Только в двух федеральных округах доля ИЖС меньше 50% - в Северо-Западном и Дальневосточном. В северных регионах “суровость” климата требует существенных вложений средств и труда в индивидуальные дома для проживания там зимой (траты на отопление).

Источник: Аналитический центр Циан по данным Росстата

Самые высокие объемы ИЖС зафиксированы в Центральном ФО (2,8 млн кв. м). В региональном разрезе лидируют Московская область (1,1 млн кв. м) и Ленинградская область (0,6 млн кв. м) - именно здесь наиболее распространен формат коттеджных поселков. Далее следуют Татарстан (0,5 млн кв. м), Башкортостан (0,4 млн кв. м), Свердловская область (0,3 млн кв. м) и южные регионы - Краснодарский край (0,4 млн кв. м) и Ростовская область (0,3 млн кв. м).

2. За год дома в курортных регионах подорожали на треть

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет 7 млн рублей против 6,1 млн рублей в мае 2020. Без учета домов в пределах Москвы и Санкт-Петербурга средняя стоимость 5,9 млн против 5,5 млн рублей год назад.

Примечание

В расчетах учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.). Регионы, в которых объем предложения менее 100 домов в продаже, в выборку не вошли.

Дома дорожают чуть медленнее квартир. Во-первых, на рынке загородной недвижимости в 2020 году не действовала льготная ипотека, как на первичном рынке, которая провоцирует спрос и последующее удорожание лотов. Во-вторых, покупка дома - это большие (по сравнению с квартирой) затраты, связанные также с необходимостью вкладываться в решение вопросов, которые не актуальны для квартир (уборка территории, инвестиции в инженерную инфраструктуру, содержание других строений). Поскольку загородный сегмент медленнее растет в цене, индивидуальные дома в пригородах все чаще становятся актуальной альтернативой для решения жилищных вопросов.

Наибольший рост средних цен на загородном рынке зафиксирован в Южном ФО (+22,3%) и Северо-Западном ФО (+16,9%). В Южном ФО увеличение цен обеспечивается, в первую очередь, Краснодарским краем (рекордные +47,9%), а также Севастополем (+31%). Там цены растут самыми быстрыми темпами. Причиной является увеличение спроса - в современных условиях, когда многие перешли на удаленную работу, а ситуация с туристическими поездками остается достаточно неопределенной, предложения в частных домах в регионах с комфортным климатом стали весьма привлекательными. Дома приобретаются как для постоянного проживания, так и для поездок на лето. Аналогичная ситуация характерна для Ставропольского края, где особой популярностью пользуется регион Кавказских Минеральных Вод, а также Крыма (+17,7%) и Республики Алтай (+21,5%). В среднем дома в курортных регионах подорожали за год на треть. Также высокие темпы в столичных регионах: в Москве (+23,1%), Санкт-Петербурге (+21,3%), Ленинградской (+28,6%) и в Московской областях (+22,5%), что свидетельствует об изменении структуры предложения и вымывании наиболее доступных вариантов с меньшей площадью.

Средняя стоимость дома в продаже*

|

Субъект |

Средняя цена дома в продаже, май 2021 |

Динамика средней цены за год |

Средняя площадь дома в продаже, май 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

6,63 |

17,9% |

151 |

-0,2% |

|

ЦЕНТРАЛЬНЫЙ ФО |

6,81 |

13,0% |

149 |

0,6% |

|

Москва |

32,00 |

23,1% |

305 |

4,7% |

|

Московская область |

20,34 |

22,5% |

234 |

3,2% |

|

Калужская область |

5,76 |

12,5% |

150 |

0,7% |

|

Тверская область |

5,75 |

7,3% |

142 |

1,2% |

|

Воронежская область |

5,15 |

9,8% |

134 |

-1,7% |

|

Тульская область |

5,00 |

4,2% |

137 |

-0,6% |

|

Белгородская область |

4,90 |

10,9% |

137 |

0,0% |

|

Ярославская область |

4,88 |

14,0% |

136 |

-2,0% |

|

Ивановская область |

4,57 |

11,2% |

132 |

1,0% |

|

Костромская область |

4,30 |

2,4% |

144 |

4,3% |

|

Курская область |

4,17 |

1,7% |

137 |

0,6% |

|

Смоленская область |

3,83 |

-4,0% |

143 |

-1,5% |

|

Липецкая область |

3,91 |

8,3% |

132 |

2,3% |

|

Орловская область |

3,78 |

4,7% |

132 |

-0,2% |

|

Владимирская область |

3,80 |

10,1% |

130 |

1,1% |

|

Тамбовская область |

3,62 |

5,2% |

118 |

-1,5% |

|

Брянская область |

3,46 |

1,8% |

118 |

-4,2% |

|

Рязанская область |

3,40 |

1,2% |

122 |

-2,9% |

|

СЕВЕРО-ЗАПАДНЫЙ ФО |

9,27 |

16,9% |

167 |

2,7% |

|

Санкт-Петербург |

28,50 |

21,3% |

290 |

12,9% |

|

Ленинградская область |

18,00 |

28,6% |

192 |

9,8% |

|

Калининградская область |

11,33 |

17,7% |

192 |

-0,6% |

|

Мурманская область |

8,50 |

8,6% |

205 |

0,1% |

|

Республика Коми |

5,05 |

3,1% |

146 |

5,7% |

|

Республика Карелия |

4,90 |

-1,2% |

124 |

-12,6% |

|

Архангельская область |

4,91 |

11,1% |

139 |

1,2% |

|

Вологодская область |

4,06 |

19,4% |

133 |

0,2% |

|

Псковская область |

3,81 |

9,5% |

126 |

0,7% |

|

Новгородская область |

3,60 |

14,3% |

120 |

1,7% |

|

ЮЖНЫЙ ФО |

9,37 |

22,3% |

157 |

3,2% |

|

Севастополь |

16,05 |

31,0% |

193 |

8,5% |

|

Краснодарский край |

18,16 |

47,9% |

191 |

8,3% |

|

Республика Крым |

12,53 |

17,7% |

167 |

6,0% |

|

Ростовская область |

5,55 |

-1,8% |

128 |

-4,3% |

|

Республика Адыгея |

5,00 |

6,4% |

135 |

3,4% |

|

Астраханская область |

4,40 |

2,3% |

148 |

-0,3% |

|

Волгоградская область |

3,89 |

2,1% |

135 |

-2,7% |

|

СЕВЕРО-КАВКАЗСКИЙ ФО |

6,66 |

5,0% |

174 |

2,3% |

|

Республика Дагестан |

8,50 |

10,4% |

199 |

3,1% |

|

Кабардино-Балкарская Республика |

7,02 |

-3,3% |

198 |

17,2% |

|

Республика Северная Осетия - Алания |

5,89 |

-8,1% |

163 |

-15,5% |

|

Ставропольский край |

5,23 |

30,8% |

135 |

8,7% |

|

ПРИВОЛЖСКИЙ ФО |

4,84 |

7,2% |

141 |

-0,2% |

|

Республика Татарстан |

6,78 |

15,3% |

152 |

-0,1% |

|

Самарская область |

6,22 |

7,1% |

164 |

-0,6% |

|

Нижегородская область |

6,18 |

11,2% |

159 |

3,6% |

|

Пермский край |

5,52 |

15,7% |

157 |

9,0% |

|

Ульяновская область |

5,01 |

7,5% |

135 |

-5,6% |

|

Республика Марий Эл |

4,50 |

-8,0% |

137 |

-3,9% |

|

Чувашская Республика |

4,81 |

6,4% |

142 |

-0,4% |

|

Республика Башкортостан |

4,32 |

3,6% |

128 |

-2,4% |

|

Кировская область |

4,04 |

9,5% |

147 |

0,5% |

|

Удмуртская Республика |

4,47 |

18,3% |

129 |

5,5% |

|

Оренбургская область |

4,23 |

3,7% |

136 |

-3,4% |

|

Саратовская область |

4,10 |

-0,2% |

128 |

-4,4% |

|

Пензенская область |

4,00 |

4,2% |

135 |

-1,3% |

|

Республика Мордовия |

3,58 |

3,2% |

130 |

0,1% |

|

УРАЛЬСКИЙ ФО |

5,24 |

11,9% |

144 |

-0,4% |

|

Свердловская область |

6,84 |

10,3% |

165 |

1,7% |

|

Тюменская область |

6,74 |

20,4% |

148 |

3,0% |

|

Челябинская область |

4,63 |

7,4% |

145 |

-4,4% |

|

Курганская область |

2,76 |

4,9% |

118 |

-2,4% |

|

СИБИРСКИЙ ФО |

4,91 |

7,1% |

138 |

-1,2% |

|

Томская область |

7,03 |

20,6% |

166 |

2,9% |

|

Новосибирская область |

6,27 |

4,5% |

152 |

-1,0% |

|

Красноярский край |

5,37 |

-4,1% |

146 |

-4,0% |

|

Республика Алтай |

5,03 |

21,5% |

120 |

0,0% |

|

Иркутская область |

5,10 |

1,4% |

136 |

-3,2% |

|

Алтайский край |

4,29 |

9,7% |

131 |

3,3% |

|

Омская область |

3,99 |

0,3% |

134 |

-3,9% |

|

Республика Хакасия |

3,67 |

1,4% |

131 |

-0,9% |

|

Кемеровская область |

3,48 |

9,4% |

123 |

-3,8% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФО |

6,17 |

5,3% |

140 |

-0,2% |

|

Приморский край |

9,21 |

-0,8% |

150 |

-3,4% |

|

Хабаровский край |

7,49 |

7,2% |

168 |

2,5% |

|

Республика Саха (Якутия) |

6,69 |

0,8% |

132 |

-8,3% |

|

Амурская область |

5,81 |

4,3% |

139 |

-3,1% |

|

Забайкальский край |

4,14 |

16,9% |

135 |

6,5% |

|

Республика Бурятия |

3,70 |

17,5% |

119 |

7,1% |

Источник: Аналитический центр Циан

*Из статистики исключены регионы, в которых объем предложения менее 100 домов в продаже.

3. Спрос на земельные участки растет

2020 г. оказался ажиотажным по спросу на рынке загородной недвижимости – пик активности пришелся на период самоизоляции. После снятия ограничительных мер потенциальный спрос на приобретение загородных объектов стал снижаться: по данным Циан, в 1 квартале 2021 г. он был в 2 раза ниже пика 2020 года, но на 40% выше, чем в 2019 году. То есть пандемия оживила интерес россиян к загородному образу жизни.

По подсчетам Циан, в первые месяцы 2021 года покупатели чаще интересовались приобретением дома или дачи (74% всех просмотров объявлений), еще 23% - земельного участка, 3% - таунхауса. Несмотря на то, что россияне по-прежнему предпочитают загородное жилье «под ключ», в сравнении с 2020 годом в структуре спроса произошли изменения в пользу увеличения доли спроса на земельные участки (+5 п.п.).

Земельные участки стали популярнее по ряду причин. Во-первых, самые ликвидные готовые варианты на загородном рынке были быстро распроданы на фоне ажиотажного спроса в 2020 году. В продаже остались не самые востребованные варианты, часто – с завышенной стоимостью или с конструктивными дефектами. Дефицит ликвидного предложения стимулирует развитие индивидуального жилищного строительства. Во-вторых, повлияло утверждение льготной семейной ипотеки на строительство индивидуального дома. Льготные кредиты по ставке до 6% предусмотрены и на приобретение земельного участка при условии заключения договора подряда со строительной компанией или индивидуальным предпринимателем.

В структуре предложения дома занимают 56%, значительная доля принадлежит земельным участкам - 42%, 2% - таунхаусам. За год структура практически не изменилась. В абсолютном выражении выросло число объявлений во всех сегментах, что связано с выводом в продажу новых объектов на фоне повышенного спроса.

Источник: Аналитический центр Циан

4. По сравнению с маем прошлого года спрос просел на четверть

В первые 3 месяца 2021 года потенциальный спрос (число просмотров объявлений) на загородном рынке во всех сегментах был выше, чем за аналогичный период год назад. В большей степени увеличение спроса зафиксировано для земельных участков (~+60% в целом по РФ). Факторами послужили вымывание ликвидных готовых вариантов, относительная доступность (объекты приобретается «на будущее», с целью строительства дома, когда на это будут ресурсы), слухи о запуске льготной ипотеки на строительство частного дома. Далее по уровню прироста потенциального спроса – дома и дачи (~+30%). Россияне по-прежнему предпочитают готовые варианты. Кроме того, на рынке немало объектов в плохом состоянии, которые нередко приобретаются только ради земельного участка. Интерес к таунхаусам увеличился на ~20%. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 1 квартале 2021 года в 1,4 раза выше, чем в 1 квартале 2020 года.

В апреле прошлого года уже действовал режим самоизоляции, поэтому потенциальный спрос апреля текущего года ниже, чем год назад (но разрыв с этим годом не так велик, т.к. в период самоизоляции в первую очередь появился интерес к рынку аренды, а не покупки). Исключение составляет только сегмент земельных участков, интерес к которому в этом году растет особенно сильно.

Источник: Аналитический центр Циан

“Рынок загородной недвижимости, лишенный ранее повышенного внимания, становится все более популярным. Об этом свидетельствует увеличение активности как покупателей (растет число просмотров объявлений), так и продавцов (появляется все больше предложений). По сравнению с пиковым периодом 2020 года показатели меньше, однако на фоне допандемийных 2018-2019 годов динамика положительная, – отмечает Алексей Попов, руководитель аналитического центра Циан. – Это стимулирует и увеличение цен: за год загородные дома подорожали на 18%. Максимальный прирост - в регионах с высокой платежеспособностью населения и на курортах, которые стали пользоваться повышенным спросом на фоне развития удаленного формата работы и неопределенной ситуации с туристическими поездками. Комфортный климат притягивает население и для постоянного проживания, и на отдых летом.”