10 главных тенденций 2021 года на рынке новостроек Москвы

Эксперты «Метриум» подвели предварительные итоги 2021 года на рынке новостроек Москвы на совместной пресс-конференции с партнёрами из CBRE. Несмотря на рост ипотечных ставок спрос на новостройки сохранился на высоком уровне благодаря активности инвесторов, а также усилиям застройщиков, которые оптимизировали и усовершенствовали продукт. Цены при этом побили все рекорды, но к концу года замедлили темпы роста.

Спрос в 2021 году: возврат к норме, ипотечные «качели» и активность «регионалов»

- Девелоперы и риелторы завершают очередной год с плюсом по числу сделок. И это главный предварительный итог развития рынка новостроек Москвы. Хотя власти переформатировали программы господдержки ипотеки и ускорилась инфляция, спрос превысил результаты продаж предыдущего года. Аналитики «Метриум» ожидают, что к концу 2021 года будет зарегистрировано не менее 82 тыс. договоров участия в долевом строительстве в Москве, включая Новую Москву. Это на 5% больше, чем в 2020 году и на 16% больше, чем в 2019 году, причем это консервативная оценка экспертов.

- Отмена льготной ипотеки не обрушила спрос. Основным стимулом для покупателей новостроек в 2020 – начале 2021 года была программа «Господдержка – 2020», по которой кредит можно было получить под 6% годовых при покупке нового жилья. Однако с июля 2021 власти решили сильно ограничить её рамки. С тех пор банки выдают по программе «Господдержка – 2020» не больше 3 млн рублей. Для Москвы это означало завершение программы, потому что в столице практически невозможно приобрести за 3-4 млн рублей какую-либо квартиру.

Тем не менее, спрос на новостройки не обрушился. В III квартале 2021 года московские дольщики заключили только на 6% меньше ДДУ, чем в III квартале 2020. Между тем, по сравнению с таким же кварталом допандемийного 2019 года, сейчас количество сделок на 24% выше. Это значит, что отмена программы субсидирования ипотеки вызвала только некоторую коррекцию спроса в 2021 году, но активность покупателей выше уровня 2019 и предыдущих лет. В итоге доля ипотечных сделок в общем числе продаж новостроек за 10 месяцев 2021 года в «старой» Москвы выросла на 4 п.п. до 63%, а в Новой Москве – на 2 п.п. до 69% по сравнению с тем же периодом 2020-го.

- Заемщики ипотеки стали другими. «Сокращение программы субсидирования повлияло на структуру ипотечного спроса, – рассказала Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – В 2020 году возможностью приобрести квартиру в ипотеку по сниженной ставке оперативно воспользовались прежде всего те граждане, у которых были сбережения (условный “средний класс”). Это отразилось на структуре сделок: покупатели предпочитали более дорогие новостройки “старой” Москвы, а также выросла популярность сегмента жилья бизнес-класса. Его доля в общем числе сделок прибавила 5 процентных пунктов и составила 27% против 22% в 2019 году.

В 2021 году, точнее во втором полугодии, ситуация изменилась. Цены на новостройки продолжали расти. Программу «Господдержка – 2020» фактически отменили, а ставки по обычным банковским программам начали расти и достигли к декабрю 9% годовых. В итоге на рынке остались заемщики с самыми низкими бюджетами покупки – они переключились на поиск более доступного жилья в Новой Москве (доля Новой Москвы в структуре спроса в 2021 году выросла на 4 п.п. до 31%), и покупатели с большими финансовыми возможностями, которые продолжили инвестировать в новостройки».

- Каждый третий покупатель новостройки Москвы – региональный инвестор.

Среди покупателей на рынке новостроек Москвы по-прежнему было много клиентов из регионов. В 2021 году их доля сократилась до 34%, тогда как в 2020 году она составляла 43%. Однако сейчас «регионалов» в Москве по-прежнему больше, чем в 2019 году, когда на их долю приходилось 23% сделок.

Аналитики отмечают, что подсчеты велись на основе статистики продаж компании «Метриум», которая работает преимущественно в сегменте «бизнес» и «премиум». Соответственно, с высокой вероятностью большинство покупателей из провинции – это инвесторы, которые, имея солидные сбережения, решили вложить их в покупку нового ликвидного жилья в столице в период низких ипотечных ставок.

Предложение: классы размываются, отделки всё больше, квартиры уменьшаются и «умнеют»

- На рынке новостроек продуктовая революция. На фоне высокого спроса застройщики стремились совершенствовать продукт, чтобы привлечь больше покупателей. Для этого они активно повышали качественные характеристики девелоперских проектов: привлекали топовых дизайнеров и архитекторов, использовали нестандартные отделочные материалы. Новостройки становятся лучше, их концепция – сложнее и детальнее, что помогает обосновать в глазах покупателя внушительный рост цен последнего года. Аналитикам и покупателям становится все сложнее определить, где, например, бизнес-класс, а где премиум, потому что набор качественных признаков разных классов жилья постепенно смешивается. В то же время «продуктовая революция» помогает сохранять коммерческую эффективность проектов.

Также застройщики и риелторы активнее использовали инновации в самом процессе строительства. Из-за дефицита рабочей силы идет дискуссия о внедрении технологий, повышающих эффективность труда на стройках, в том числе с помощью цифровых решений.

- Квартиры без отделки от застройщика становятся редкостью. Часть «продуктовой революции» – распространение предложения квартир от застройщиков с отделкой под ключ или с предчистовой отделкой. Квартиры в готовых домах, но без отделки перестали преобладать в предложении новостроек, и в 2021 году их доля преодолела психологически важную отметку в 80% от общего числа помещений в продаже, тогда как три года назад их было 15%. Поскольку многие дольщики покупают в кредит, им выгоднее оплатить заемными средствами готовую для заселения квартиру, а не тратить дополнительные средства (и время) на ремонт после получения ключей. Девелоперы пошли им навстречу, закладывая себестоимость отделки в конечную цену. В среднем квартира или апартамент без отделки в двух крупнейших сегментах рынка новостроек («бизнес» и «комфорт») обходится в 307 тыс. рублей за кв. м, а с отделкой – в 274 тыс. рублей за кв. м (в последнем случае предложение сформировано более доступными по цене проектами на ранней стадии строительства).

- Новостройки «умнеют». «Еще один тренд «продуктовой революции» – внедрение систем умного дома и умного квартала в новых проектах застройки, – пояснила Наталья Сазонова. – Девелоперы стремятся сделать продукт более технологичным, соответствующим современным требованиям комфорта. В этом помогают новые гаджеты, системы управления доступом в жилой комплекс, автоматизированные лифты, энергоэффективные материалы, телеметрия расхода коммунальных услуг и т.п. В 2021 году при формировании концепции проекта девелоперы все чаще запрашивали у консультантов рекомендации по внедрению интеллектуальных систем на уровне жилого комплекса или квартала».

- Квартиры уменьшаются. Издержки на строительство увеличивались и девелоперам приходилось оптимизировать площади квартир, чтобы удержать их стоимость на доступном для покупателя уровне. За 10 месяцев 2021 года средняя площадь квартир в продаже снизилась на 6 кв. м до 48,9 кв. м. В бизнес-классе показатель сократился на 4,5 кв. м (до 70,1 кв. м). Средняя площадь квартиры или апартамента в премиум-сегменте уменьшилась на 11,2 кв. м до 97,7 кв. м.

Средний показатель площади уменьшается по двум причинам. С одной стороны, площадь всех типов квартир во всех сегментах действительно сокращается. С другой стороны, застройщики с целью управления ценой и спросом держат в экспозиции больше студий и однокомнатных квартир, которые влияют на средний показатель.

Цены: исторические рекорды, баланс противоречий и хрупкая стабильность

- Цены на московские новостройки в 2021 году побили очередные исторические рекорды. В целом новостройки столицы (всех рыночных сегментов, квартиры и апартаменты, в «старой» и Новой Москве) подорожали с 318 тыс. рублей за кв. м в III квартале 2020 года до 380 тыс. рублей за кв. м в III квартале 2021 года, то есть на 20%. Это беспрецедентный рост цены.

В массовых новостройках квадратный метр квартир подорожал за тот же период на 24% (до 257 тыс. рублей), а в апартаментах – на 25% (до 241 тыс. рублей).

В новостройках бизнес-класса квартиры выросли в цене на 28% (до 384 тыс. рублей за кв. м), а в апартаментах – на 30% (до 334 тыс. рублей за кв. м).

В премиум-классе апартаменты и квартиры в целом подорожали на 7% до 670 тыс. рублей за кв. м, а в элитном – на 41% (до 1,38 млн рублей за кв. м).

В Новой Москве цена квадратного метра увеличилась на 18% (до 195 тыс. рублей).

- В 2021 году цены росли из-за больших издержек и высокого спроса. Себестоимость строительства жилья, по данным Росстата, выросла за год на 15%, а по оценкам разных аналитиков – на 20-35%, что примерно соответствует увеличению конечной цены. Интенсивный рост цен совпал с периодом действия программы субсидирования ипотеки. По наблюдениям экспертов «Метриум», средняя цена квадратного метра в массовых новостройках Москвы росла на 2,3% в месяц, с лета 2020 по середину 2021 года, а после завершения широкой господдержки ставок – только на 1,5%.

К концу 2021 года сложились условия как для повышения, так и для понижения цен на новостройки. С одной стороны, высокая инфляция сократила финансовые возможности покупателей, а ипотечный кредит подорожал до 9% годовых. С другой стороны, клиенты по-прежнему активно скупают новостройки как для решения жилищного вопроса, так и с целью сбережения средств в условиях высокой инфляции.

Прогноз: 5 тенденций и событий, за которыми нужно следить в 2022 году

- Ключевая ставка ЦБ и ставки по ипотеке. В 2021 году Банк России шесть раз поднял ключевую ставку, пытаясь таким образом бороться с инфляцией. Это привело к повышению ставок по ипотеке, которые достигли 9% годовых. В зависимости от успехов Центробанка, в 2022 году будет меняться доступность ипотеки. Если темпы инфляции снизятся, то можно предполагать, что и ставки как минимум стабилизируются и перестанут расти.

- Новые программы поддержки строительной отрасли. «Если рыночные механизмы не сделают жилищный кредит доступнее, то, вероятно, государство вновь придет на помощь покупателям, – полагает Наталья Сазонова. – Премьер-министр Михаил Мишустин 7 декабря заявил о необходимости «держать ипотеку доступной и не сбавлять темп строительства жилья». Это значит, что при заметном падении активности покупателей власти могут перезапустить программы субсидирования ипотеки или расширить имеющиеся».

- Изменения в законодательстве об апартаментах. Важные изменения возможны в 2022 году в законах и нормативах об апартаментах. Так, есть инициатива властей ввести НДС для застройщиков апартаментов, хотя сейчас при реализации по ДДУ девелоперы его не платят. Если такой налог будет введен, то апартаменты могут подорожать до уровня квартир, потому что ставка НДС (20%) как раз соответствует разнице в стоимости квартир и апартаментов. Также в Думе будет рассматриваться законопроект, который введет в законодательство понятие апартамента, но конкретики пока нет.

- Корректировка правил продаж новостроек. В 2022 году депутаты Госдумы могут ограничить застройщиков в праве одностороннего расторжения договора с дольщиком при затягивании сроков строительства. Некоторые компании пользовались этой возможностью, чтобы вынуждать дольщиков подписывать соглашения о продлении сроков передачи квартиры без уплаты компенсации.

- Цены на сырьевых рынках.

Одной из основных причин роста цен на строительство в 2021 году стали возросшие мировые расценки на металл, древесину и отделочные материалы. Практически все ресурсы, а также строительные материалы и инженерное оборудование выросли в цене в следствие разрыва цепочек поставок и возросшей себестоимости производства из-за «пандемийных» ограничительных мер. В 2022 году эта тенденция может получить продолжение и в этом случае цены на жилье продолжат расти независимо от конкретной ситуации со спросом. Переход на банковское финансирование позволят застройщикам не зависеть на прямую от темпов продаж и продолжать строительство в условиях волатильного спроса.

Международная консалтинговая компания Colliers составила список улиц в центре Москвы, на которых сосредоточено максимальное количество барных заведений. Барные заведения арендуют больше всего помещений на Пятницкой, Покровке и Мясницкой улицах.

Большое количество барных заведений в данных локациях объясняется оживленным пешеходным трафиком, удобным расположением и транспортной доступностью. Стоить отметить, что на той же Пятницкой или Мясницкой концентрация общепита высокая, изначально эти локации были сконцентрированы на проведение досуга во внерабочее время, также на данных улицах существует своего рода барный «кластер» – здесь располагаются, как и сетевые игроки, так и проекты с уникальной концепцией.

Топ-10 барных улиц и уровень вакантных площадей

|

Улица |

% от арендуемых помещений барными заведениями |

Вакантность в I кв. 2021 г.,в % |

Изменение вакантности к 2020 г., в п.п. |

|

Пятницкая |

11% |

4% |

0 п.п. |

|

Покровка |

8% |

5% |

+2 п.п. |

|

Мясницкая |

8% |

20% |

+14 п.п. |

|

Сретенка |

7% |

11% |

+4 п.п. |

|

Кузнецкий Мост |

5% |

10% |

+7 п.п. |

|

Тверская |

4% |

10% |

+5 п.п. |

|

Никитский бульвар |

4% |

19% |

+11п.п. |

|

Новый Арбат |

4% |

8% |

+3 п.п. |

|

Арбат |

3% |

9% |

+4 п.п. |

|

Маросейка |

3% |

23% |

+12 п.п. |

Традиционно общепит занимает первое место по новым открытиям на торговых улицах в Москве. На них пришлось 45% от всех открытий в I квартале. Если рассматривать структуру открываемых заведений в общепите, то в целом за I кв. 2021 г. бары расположились на втором месте по открытиям, уступив место ресторанным концепциям. Если сравнивать с прошлогодними показателями, то число открытий барных заведений увеличилось на 6 п.п., что делает данную категорию общепита более востребованной. Из самых интересных барных открытий можно выделить Davno на Большом Палашевском пер., концепция которого включает в себя современную рюмочную в ностальгическом антураже, а также коктейльный гастробар от команды Dizengof99 – Shalom, bar!, на Покровском бульваре.

Распределение открытий общепита по категориям в Москве, %

|

Категория |

% от общего количества открытий в I кв. 2021 г. |

% от общего количества открытий в I кв. 2020 г. |

|

Ресторан |

29% |

14% |

|

Бар |

25% |

19% |

|

Кафе |

21% |

24% |

|

Кофейня |

13% |

27% |

|

Бистро |

5% |

11% |

|

Пекарня/кондитерская |

4% |

5% |

|

Фудкорт/гастромаркет |

4% |

0% |

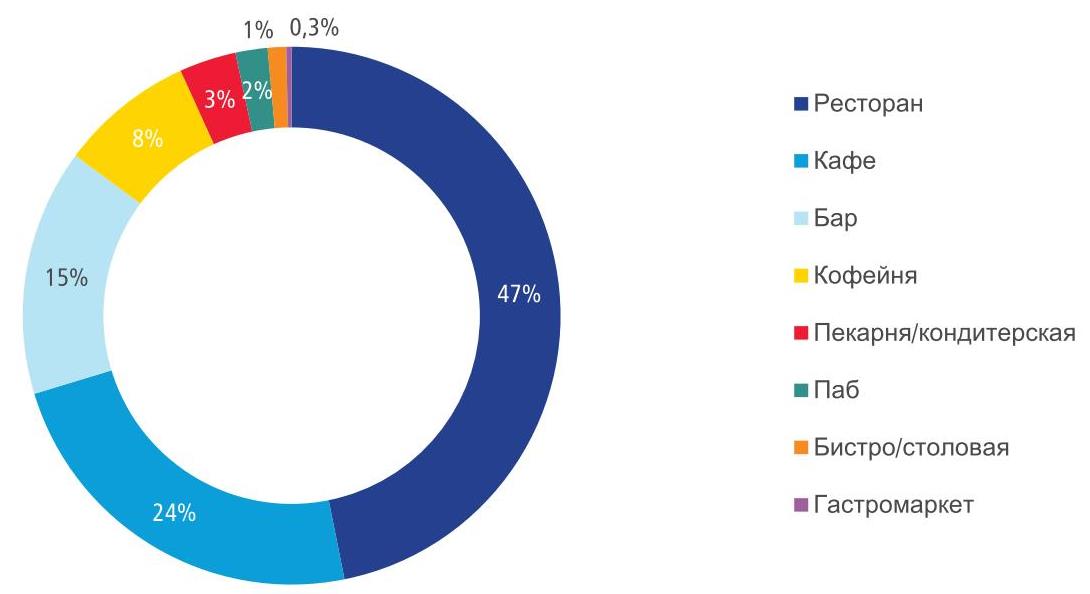

Барные заведения в структуре общепита занимают 15% от общего числа арендуемых площадей в центре столицы, уступая 1 и 2 места ресторанам (47%) и кафе (24%).

Структура занимаемых площадей общепитом по категориям в I кв. 2021 г. в Москве, %

Станислав Бибик, партнер Colliers: «Безусловно, общественное питание является одной из наиболее пострадавших сфер в период действующих ограничительных мер. На текущий момент ресторанный бизнес плавно восстанавливается (число закрытий заведений общественного питания в I кв. 2021 г. сократилось на 27% по сравнению с IV кв. 2020 г.), но тем не менее полное восстановление общепита займет не меньше года. Новые заведения будут следовать передовым тенденциям, например, будут использовать гибридные форматы. Сам формат поможет сделать общепит более гибким в плане адаптации, что позволит незамедлительно реагировать на изменения. Сезон веранд в Москве с 1 апреля окажет ощутимое влияние на рынок стрит-ритейла — приведет к увеличению пешеходного потока и к открытию новых концепций. В целом в 2021 г. мы ожидаем дальнейшее сокращение вакантных площадей и плавное восстановление рынка стрит-ритейла, новый спрос продолжат формировать категории общественного питания, продуктовые сети и операторы красоты и здоровья».

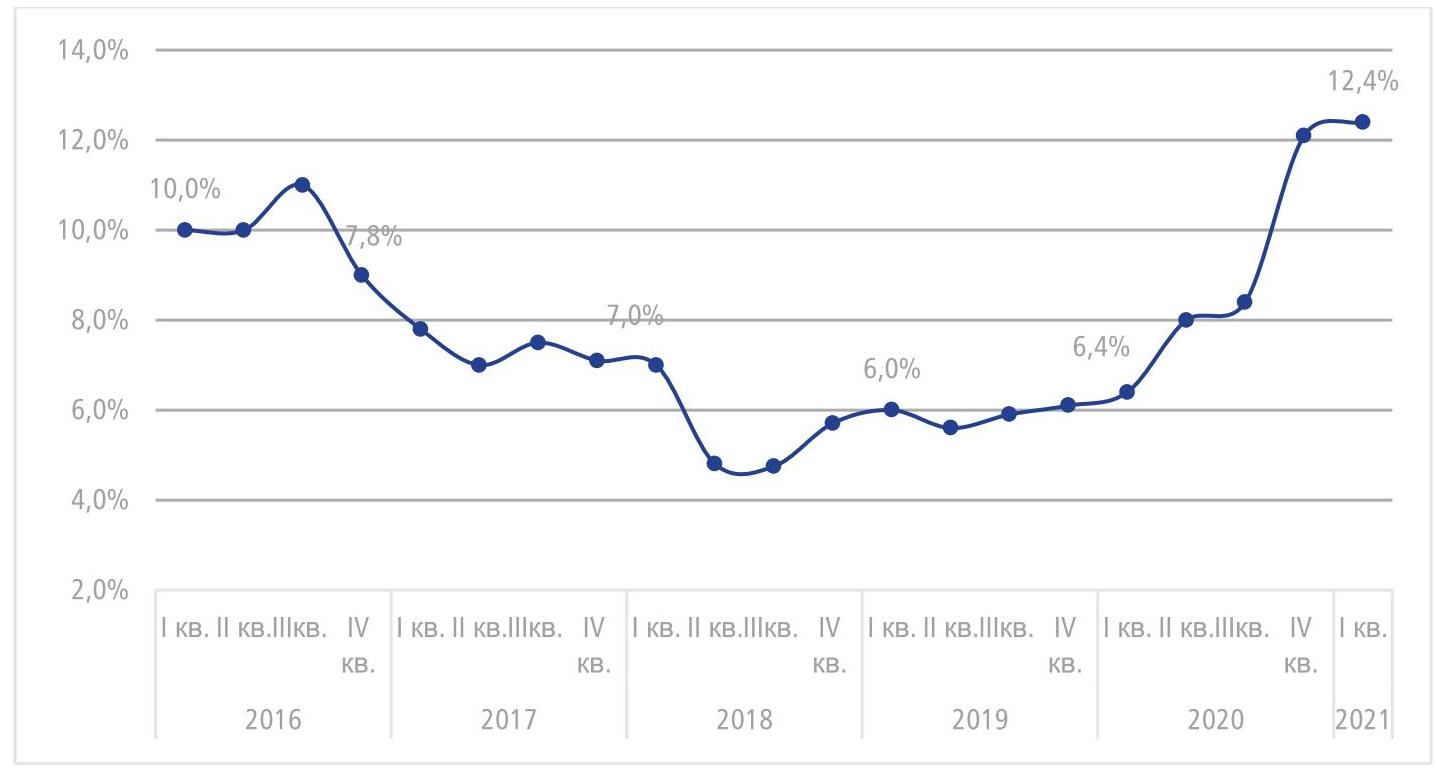

В целом по итогам I кв. 2021 г. средний уровень вакантности на основных торговых коридорах в Москве достиг максимального уровня за последние 5 лет - 12,4%, что выше показателя прошлого квартала на 0,3 п.п. (12,1% в IV кв. 2020 г.) и выше прошлогоднего в 2 раза (6,4% в I кв. 2020 г.).

График 2. Динамика среднего уровня вакантности центральных улиц Москвы, %

В I кв. 2021 г. верхний диапазон ставок увеличился на Столешниковом переулке (+21%), на Тверской (+51%), Кузнецком Мосту (+32%), на Петровке (+10%) и на Новом Арбате (+14%). Снижение верхнего диапазона было зафиксировано Арбате (-20%).

Увеличение произошло за счет появления на рынке дорогостоящих помещений, имеющих хорошее расположение с интенсивным пешеходном трафиком и/или качественную отделку, например, Столешников переулок, д. 14 (178 м²), Тверская., д. 25/12 (109 м²), Кузнецкий Мост, д. 18/7 (108 м²) и др.

Нижний диапазон ставок снизился на многих центральных улицах Москвы за исключением двух улиц – Большая Никитская (+31%) и Пятницкая (+14%). Снижение диапазона во многом происходит в связи с выходом менее качественных помещений на рынок.

Арендные ставки на центральных улицах Москвы, руб./ м² /год*

|

I кв. 2020 |

I кв. 2021 |

|||

|

Улица |

Мин. |

Макс. |

Мин. |

Макс. |

|

Столешников пер. |

180 000 |

251 000 |

153 000 |

303 000 |

|

Тверская ул. |

65 000 |

110 000 |

48 000 |

166 000 |

|

Кузнецкий Мост ул. |

129 000 |

176 000 |

74 000 |

233 000 |

|

Петровка ул. |

68 000 |

135 000 |

60 000 |

148 000 |

|

Мясницкая ул. |

86 000 |

138 000 |

67 000 |

138 000 |

|

Б. Никитская ул. |

70 000 |

133 000 |

92 000 |

133 000 |

|

Новый Арбат ул. |

65 000 |

125 000 |

46 000 |

142 000 |

|

Пятницкая ул. |

58 000 |

75 000 |

66 000 |

75 000 |

|

Арбат ул. |

56 000 |

130 000 |

48 000 |

104 000 |

*На основе анализа помещений от 100 до 300 м2

Аналитики Российского аукционного дома (РАД) подвели итоги I квартала 2021 года по рынку продаж на торгах объектов недвижимости Московского региона. Согласно полученным данным, интерес инвесторов в равной доле распределился практически по всем направлениям: активно приобретались особняки и ОСЗ, складские/производственные объекты, ТЦ/ТРЦ. В Санкт-Петербурге инвесторы более всего интересовались помещениями свободного назначения и производственными площадками.

За первый квартал в Московском регионе РАД продал 2 511 лотов на общую сумму 7,4 млрд. руб, из которых на сегмент «недвижимость» пришлось 5,5 млрд. руб (продажи). В Москве общая сумма продаж объектов недвижимости составила 4,8 млрд руб, в Московской области - 0,8 млрд. руб.

Лидер продаж Москвы - сегмент коммерческой недвижимости. За I квартал было продано недвижимого имущества в этом сегменте на сумму 4,3 млрд руб. Основной вклад в объем реализации внесли особняки и ОСЗ, складские/производственные объекты и ТЦ/ТРЦ. На этот сегмент пришлось 78% всех продаж в Москве в 1-м квартале. Жилая недвижимость Москвы, области и земельные участки МО внесли примерно одинаковый вклад в продажи отчетного периода – около 300–370 млн руб. приходятся на каждый из этих сегментов. Нематериальные и финансовые активы (НиФА) составили 18% (1,5 млрд руб) от общего объема продаж. Продажи движимого имущества внесли в общий результат вклад в размере 0,4 млрд. руб.

Как отметила Наталья Круглова, руководитель департамента продаж РАД, советник генерального директора, I квартал показал превосходный результат в денежном выражении и, в сравнении с прошлым годом, уступает только 4 кварталу, в котором фактически наблюдалось «годовое ралли» по реализации активов.

«Наряду с ростом показателей продаж, который в 1 кв. 2021 к аналогичному периоду предыдущего года составил 148%, мы можем отметить и рост среднего чека сделки, и рост конверсий по всем сегментам реализуемого имущества. Это, безусловно, как показатель высокой активности рынка, поддержанной инфляционными ожиданиями покупателей и дополнительной ликвидностью, вышедшей на рынок по итогам 2020 года, так и показатель высокой эффективности продаж РАД», - добавила Наталья Круглова.

Рост оборота продаж в денежном выражении в сравнении с 1-м кварталом 2020 года:

- По сегменту недвижимости рост составил 150% (оборот продаж в 1-м квартале 2020 года в данной категории составил 2,2 млрд руб.).

- Нематериальные и финансовые активы: рост составил 140% (оборот продаж в 1-м квартале 2020 года в данной категории составил 0,62 млрд руб.).

- Движимое имущество: рост составил 100% (оборот продаж в 1-м квартале 2020 года в данной категории составил 0,2 млрд руб.).

За отчетный период конверсии в денежном выражении составили:

- Недвижимость 14% – в оборот продаж входит каждый 7-й рубль из общей суммы лотов в торгах.

- Нематериальные и финансовые активы продаются с конверсией около 1% – в оборот продаж входит каждый 100-й рубль из общей суммы лотов в торгах.

- Движимое имущество 14% – в оборот продаж входит каждый 7-й рубль из общей суммы лотов в торгах.

Средняя стоимость проданного лота за отчетный период составила:

- Недвижимость – 37,6 млн руб. (+ 40% к среднему значению за 2020 год).

- Нематериальные и финансовые активы – 24,4 млн руб.

- Движимое имущество – почти 3 млн руб.

«Средний чек категорий «нематериальные» и финансовые активы» и «движимое имущество» находится на уровне 2020 года, а по сегменту недвижимость – выше, чем средний чек 2020 г., на 40%. Т. е. продолжается тенденция прошлого года – рынок готов абсорбировать крупные активы, интерес инвесторов растет ко всем категориям имущества, рынок развернулся к модели «рынка продавца», характеризующегося высокой конкуренцией за качественные активы среди покупателей», - отметила Наталья Круглова.

Наиболее крупные сделки РАД за I квартал 2021 года:

«Реализация 10 лотов сформировала почти 80% оборота продаж сегмента «недвижимость» в 1-м квартале 2021 года (это почти 60% в общем объеме оборота продаж). 9 из 10 лотов представляют коммерческую недвижимость, расположенную в Москве – склады, ОСЗ (особняки и административные здания), ТРЦ, нежилые помещения. Один лот представляет собой земельный участок под ИЖС в Московской области. Продажа Курьяновской овощебазы за 1,840 млрд руб. с долей 33% в сегменте «недвижимость» является крупнейшей сделкой периода, по абсолютной стоимости актива. Также стоит отметить два знаковых лота с долями 11% в продажах недвижимости: сделка по продаже имущественного комплекса (группа зданий под редевелопмент) по адресу Сосинская ул., д. 43, и продажа объекта незавершенного строительства (многофункционального торгового центра) общей площадью около 37 000 кв. м. Вышеуказанные 10 лотов сформировали почти 4,4 млрд руб. выручки или 422 600 кв. м, со средним значением продажи 1 кв. м по цене 52 400 руб. Превышение цены продажи лотов на торгах от его минимального значения составило, в среднем, около 60% в отчетном периоде. Средняя цена продажи (средний чек) наиболее дорогих лотов сегмента «недвижимость» составила 435 млн руб. за 1 лот», - прокомментировала Наталья Круглова.

Разбивка по сегментам:

«Мы с удовлетворением констатируем достигнутые высокие показатели продаж в I квартале 2021 года, как в Московском регионе, так и в Санкт-Петербурге и ЛО. Это говорит о высокой рыночной активности покупателей. Рассчитываем, что политические и макроэкономические риски не реализуются и не окажут негативного влияния на рынок. Во втором квартале 2021 мы не видим пока иных сдерживающих факторов, которые могли бы снизить интерес покупателей к инвестиционным активам, и надеемся на сохранение текущих уровней спроса», - добавила Наталья Круглова.