10 главных тенденций 2021 года на рынке новостроек Москвы

Эксперты «Метриум» подвели предварительные итоги 2021 года на рынке новостроек Москвы на совместной пресс-конференции с партнёрами из CBRE. Несмотря на рост ипотечных ставок спрос на новостройки сохранился на высоком уровне благодаря активности инвесторов, а также усилиям застройщиков, которые оптимизировали и усовершенствовали продукт. Цены при этом побили все рекорды, но к концу года замедлили темпы роста.

Спрос в 2021 году: возврат к норме, ипотечные «качели» и активность «регионалов»

- Девелоперы и риелторы завершают очередной год с плюсом по числу сделок. И это главный предварительный итог развития рынка новостроек Москвы. Хотя власти переформатировали программы господдержки ипотеки и ускорилась инфляция, спрос превысил результаты продаж предыдущего года. Аналитики «Метриум» ожидают, что к концу 2021 года будет зарегистрировано не менее 82 тыс. договоров участия в долевом строительстве в Москве, включая Новую Москву. Это на 5% больше, чем в 2020 году и на 16% больше, чем в 2019 году, причем это консервативная оценка экспертов.

- Отмена льготной ипотеки не обрушила спрос. Основным стимулом для покупателей новостроек в 2020 – начале 2021 года была программа «Господдержка – 2020», по которой кредит можно было получить под 6% годовых при покупке нового жилья. Однако с июля 2021 власти решили сильно ограничить её рамки. С тех пор банки выдают по программе «Господдержка – 2020» не больше 3 млн рублей. Для Москвы это означало завершение программы, потому что в столице практически невозможно приобрести за 3-4 млн рублей какую-либо квартиру.

Тем не менее, спрос на новостройки не обрушился. В III квартале 2021 года московские дольщики заключили только на 6% меньше ДДУ, чем в III квартале 2020. Между тем, по сравнению с таким же кварталом допандемийного 2019 года, сейчас количество сделок на 24% выше. Это значит, что отмена программы субсидирования ипотеки вызвала только некоторую коррекцию спроса в 2021 году, но активность покупателей выше уровня 2019 и предыдущих лет. В итоге доля ипотечных сделок в общем числе продаж новостроек за 10 месяцев 2021 года в «старой» Москвы выросла на 4 п.п. до 63%, а в Новой Москве – на 2 п.п. до 69% по сравнению с тем же периодом 2020-го.

- Заемщики ипотеки стали другими. «Сокращение программы субсидирования повлияло на структуру ипотечного спроса, – рассказала Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – В 2020 году возможностью приобрести квартиру в ипотеку по сниженной ставке оперативно воспользовались прежде всего те граждане, у которых были сбережения (условный “средний класс”). Это отразилось на структуре сделок: покупатели предпочитали более дорогие новостройки “старой” Москвы, а также выросла популярность сегмента жилья бизнес-класса. Его доля в общем числе сделок прибавила 5 процентных пунктов и составила 27% против 22% в 2019 году.

В 2021 году, точнее во втором полугодии, ситуация изменилась. Цены на новостройки продолжали расти. Программу «Господдержка – 2020» фактически отменили, а ставки по обычным банковским программам начали расти и достигли к декабрю 9% годовых. В итоге на рынке остались заемщики с самыми низкими бюджетами покупки – они переключились на поиск более доступного жилья в Новой Москве (доля Новой Москвы в структуре спроса в 2021 году выросла на 4 п.п. до 31%), и покупатели с большими финансовыми возможностями, которые продолжили инвестировать в новостройки».

- Каждый третий покупатель новостройки Москвы – региональный инвестор.

Среди покупателей на рынке новостроек Москвы по-прежнему было много клиентов из регионов. В 2021 году их доля сократилась до 34%, тогда как в 2020 году она составляла 43%. Однако сейчас «регионалов» в Москве по-прежнему больше, чем в 2019 году, когда на их долю приходилось 23% сделок.

Аналитики отмечают, что подсчеты велись на основе статистики продаж компании «Метриум», которая работает преимущественно в сегменте «бизнес» и «премиум». Соответственно, с высокой вероятностью большинство покупателей из провинции – это инвесторы, которые, имея солидные сбережения, решили вложить их в покупку нового ликвидного жилья в столице в период низких ипотечных ставок.

Предложение: классы размываются, отделки всё больше, квартиры уменьшаются и «умнеют»

- На рынке новостроек продуктовая революция. На фоне высокого спроса застройщики стремились совершенствовать продукт, чтобы привлечь больше покупателей. Для этого они активно повышали качественные характеристики девелоперских проектов: привлекали топовых дизайнеров и архитекторов, использовали нестандартные отделочные материалы. Новостройки становятся лучше, их концепция – сложнее и детальнее, что помогает обосновать в глазах покупателя внушительный рост цен последнего года. Аналитикам и покупателям становится все сложнее определить, где, например, бизнес-класс, а где премиум, потому что набор качественных признаков разных классов жилья постепенно смешивается. В то же время «продуктовая революция» помогает сохранять коммерческую эффективность проектов.

Также застройщики и риелторы активнее использовали инновации в самом процессе строительства. Из-за дефицита рабочей силы идет дискуссия о внедрении технологий, повышающих эффективность труда на стройках, в том числе с помощью цифровых решений.

- Квартиры без отделки от застройщика становятся редкостью. Часть «продуктовой революции» – распространение предложения квартир от застройщиков с отделкой под ключ или с предчистовой отделкой. Квартиры в готовых домах, но без отделки перестали преобладать в предложении новостроек, и в 2021 году их доля преодолела психологически важную отметку в 80% от общего числа помещений в продаже, тогда как три года назад их было 15%. Поскольку многие дольщики покупают в кредит, им выгоднее оплатить заемными средствами готовую для заселения квартиру, а не тратить дополнительные средства (и время) на ремонт после получения ключей. Девелоперы пошли им навстречу, закладывая себестоимость отделки в конечную цену. В среднем квартира или апартамент без отделки в двух крупнейших сегментах рынка новостроек («бизнес» и «комфорт») обходится в 307 тыс. рублей за кв. м, а с отделкой – в 274 тыс. рублей за кв. м (в последнем случае предложение сформировано более доступными по цене проектами на ранней стадии строительства).

- Новостройки «умнеют». «Еще один тренд «продуктовой революции» – внедрение систем умного дома и умного квартала в новых проектах застройки, – пояснила Наталья Сазонова. – Девелоперы стремятся сделать продукт более технологичным, соответствующим современным требованиям комфорта. В этом помогают новые гаджеты, системы управления доступом в жилой комплекс, автоматизированные лифты, энергоэффективные материалы, телеметрия расхода коммунальных услуг и т.п. В 2021 году при формировании концепции проекта девелоперы все чаще запрашивали у консультантов рекомендации по внедрению интеллектуальных систем на уровне жилого комплекса или квартала».

- Квартиры уменьшаются. Издержки на строительство увеличивались и девелоперам приходилось оптимизировать площади квартир, чтобы удержать их стоимость на доступном для покупателя уровне. За 10 месяцев 2021 года средняя площадь квартир в продаже снизилась на 6 кв. м до 48,9 кв. м. В бизнес-классе показатель сократился на 4,5 кв. м (до 70,1 кв. м). Средняя площадь квартиры или апартамента в премиум-сегменте уменьшилась на 11,2 кв. м до 97,7 кв. м.

Средний показатель площади уменьшается по двум причинам. С одной стороны, площадь всех типов квартир во всех сегментах действительно сокращается. С другой стороны, застройщики с целью управления ценой и спросом держат в экспозиции больше студий и однокомнатных квартир, которые влияют на средний показатель.

Цены: исторические рекорды, баланс противоречий и хрупкая стабильность

- Цены на московские новостройки в 2021 году побили очередные исторические рекорды. В целом новостройки столицы (всех рыночных сегментов, квартиры и апартаменты, в «старой» и Новой Москве) подорожали с 318 тыс. рублей за кв. м в III квартале 2020 года до 380 тыс. рублей за кв. м в III квартале 2021 года, то есть на 20%. Это беспрецедентный рост цены.

В массовых новостройках квадратный метр квартир подорожал за тот же период на 24% (до 257 тыс. рублей), а в апартаментах – на 25% (до 241 тыс. рублей).

В новостройках бизнес-класса квартиры выросли в цене на 28% (до 384 тыс. рублей за кв. м), а в апартаментах – на 30% (до 334 тыс. рублей за кв. м).

В премиум-классе апартаменты и квартиры в целом подорожали на 7% до 670 тыс. рублей за кв. м, а в элитном – на 41% (до 1,38 млн рублей за кв. м).

В Новой Москве цена квадратного метра увеличилась на 18% (до 195 тыс. рублей).

- В 2021 году цены росли из-за больших издержек и высокого спроса. Себестоимость строительства жилья, по данным Росстата, выросла за год на 15%, а по оценкам разных аналитиков – на 20-35%, что примерно соответствует увеличению конечной цены. Интенсивный рост цен совпал с периодом действия программы субсидирования ипотеки. По наблюдениям экспертов «Метриум», средняя цена квадратного метра в массовых новостройках Москвы росла на 2,3% в месяц, с лета 2020 по середину 2021 года, а после завершения широкой господдержки ставок – только на 1,5%.

К концу 2021 года сложились условия как для повышения, так и для понижения цен на новостройки. С одной стороны, высокая инфляция сократила финансовые возможности покупателей, а ипотечный кредит подорожал до 9% годовых. С другой стороны, клиенты по-прежнему активно скупают новостройки как для решения жилищного вопроса, так и с целью сбережения средств в условиях высокой инфляции.

Прогноз: 5 тенденций и событий, за которыми нужно следить в 2022 году

- Ключевая ставка ЦБ и ставки по ипотеке. В 2021 году Банк России шесть раз поднял ключевую ставку, пытаясь таким образом бороться с инфляцией. Это привело к повышению ставок по ипотеке, которые достигли 9% годовых. В зависимости от успехов Центробанка, в 2022 году будет меняться доступность ипотеки. Если темпы инфляции снизятся, то можно предполагать, что и ставки как минимум стабилизируются и перестанут расти.

- Новые программы поддержки строительной отрасли. «Если рыночные механизмы не сделают жилищный кредит доступнее, то, вероятно, государство вновь придет на помощь покупателям, – полагает Наталья Сазонова. – Премьер-министр Михаил Мишустин 7 декабря заявил о необходимости «держать ипотеку доступной и не сбавлять темп строительства жилья». Это значит, что при заметном падении активности покупателей власти могут перезапустить программы субсидирования ипотеки или расширить имеющиеся».

- Изменения в законодательстве об апартаментах. Важные изменения возможны в 2022 году в законах и нормативах об апартаментах. Так, есть инициатива властей ввести НДС для застройщиков апартаментов, хотя сейчас при реализации по ДДУ девелоперы его не платят. Если такой налог будет введен, то апартаменты могут подорожать до уровня квартир, потому что ставка НДС (20%) как раз соответствует разнице в стоимости квартир и апартаментов. Также в Думе будет рассматриваться законопроект, который введет в законодательство понятие апартамента, но конкретики пока нет.

- Корректировка правил продаж новостроек. В 2022 году депутаты Госдумы могут ограничить застройщиков в праве одностороннего расторжения договора с дольщиком при затягивании сроков строительства. Некоторые компании пользовались этой возможностью, чтобы вынуждать дольщиков подписывать соглашения о продлении сроков передачи квартиры без уплаты компенсации.

- Цены на сырьевых рынках.

Одной из основных причин роста цен на строительство в 2021 году стали возросшие мировые расценки на металл, древесину и отделочные материалы. Практически все ресурсы, а также строительные материалы и инженерное оборудование выросли в цене в следствие разрыва цепочек поставок и возросшей себестоимости производства из-за «пандемийных» ограничительных мер. В 2022 году эта тенденция может получить продолжение и в этом случае цены на жилье продолжат расти независимо от конкретной ситуации со спросом. Переход на банковское финансирование позволят застройщикам не зависеть на прямую от темпов продаж и продолжать строительство в условиях волатильного спроса.

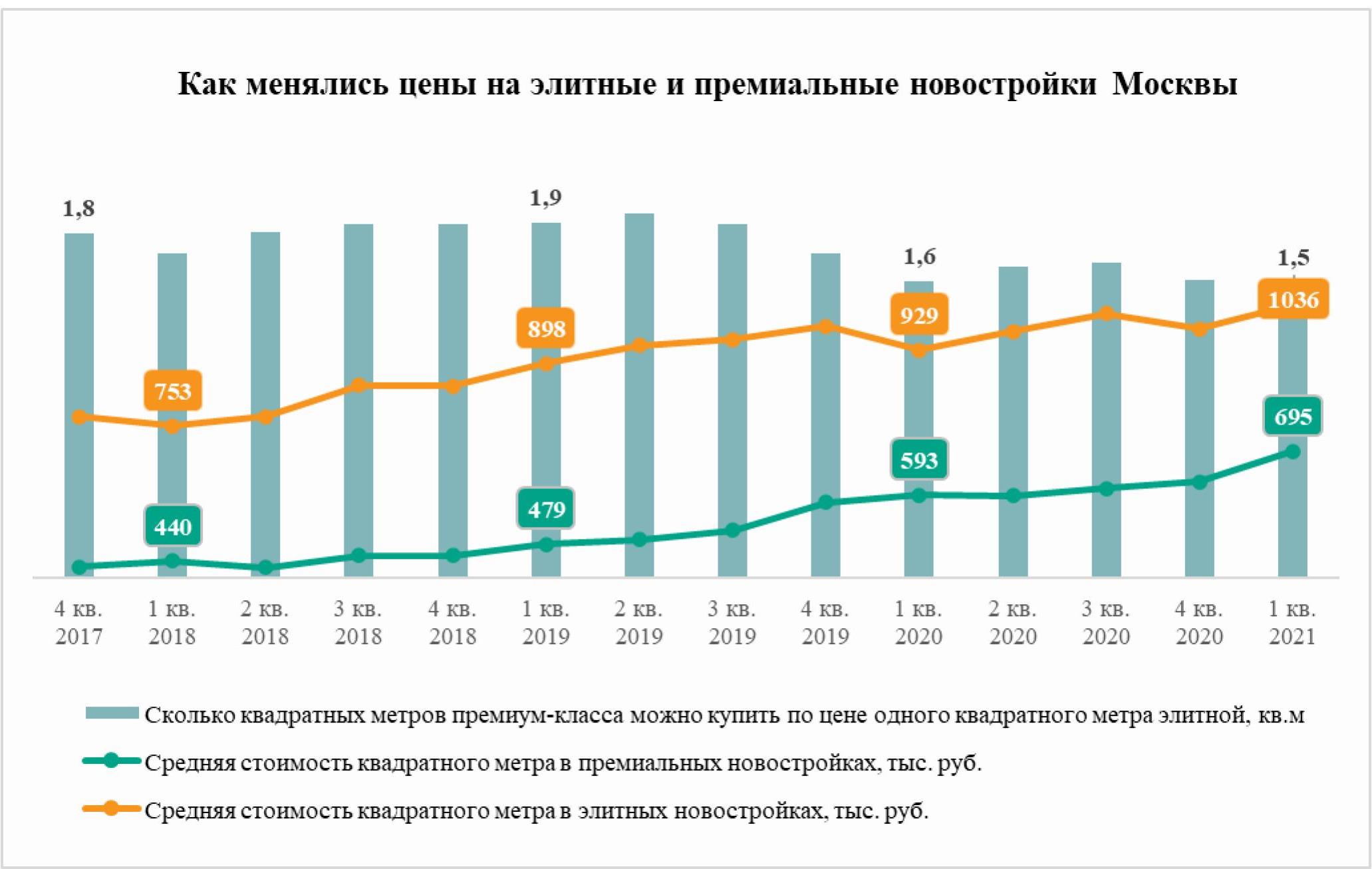

Средняя стоимость квадратного метра в премиальных новостройках Москвы постепенно приближается к уровню цен на новое элитное жилье. Такую тенденцию зафиксировали аналитики «Метриум», проанализировав динамику цен на квартиры и апартаменты в высокобюджетном сегменте рынка новостроек столицы. За последние три года элитное жилье дорожало в среднем на 2% в квартал, а премиальное – на 4%.

Цены на элитные и премиальные новостройки постепенно сближаются. В I квартале 2021 года. по данным «Метриум», средняя стоимость квадратного метра в элитных новостройках составила чуть более 1 млн рублей, что на 6% больше, чем в IV квартале 2020 года (978 тыс. рублей), и на 11% больше, чем год назад, в I квартале 2020 года, когда новое элитное жилье застройщики продавали в среднем за 930 тыс. рублей за кв.м.

Между тем премиальные новостройки за этот же период выросли в цене заметнее. В I квартале 2021 года средняя стоимость квадратного метра в них составила 695 тыс. рублей за кв.м, что на 11% больше, чем в IV квартале 2020 года (623 тыс. рублей за кв.м), и на 17% больше, чем в I квартале 2020 года (594 тыс. рублей за кв.м.).

В целом последние три года цены на новостройки премиум-класса растут быстрее, чем на элитные квартиры и апартаменты от застройщиков, отмечают эксперты «Метриум». Хотя динамика средней стоимости квадратного метра в обоих сегментах волатильная, в среднем тенденция прослеживается четко – премиум-класс дорожает быстрее, сокращая разрыв с элитным. За последние три года «квадрат» новостроек премиум-класса дорожал в среднем на 3,9% в квартал, а в элитных новостройках – на 2,3%.

«Мы наблюдаем процесс постепенного “поглощения” элитного сегмента рынка премиальным, – отмечает Дмитрий Железнов, коммерческий директор «Кортрос-Москва». – Элитные проекты становятся всё более штучными и эксклюзивными, тогда как сектор новостроек премиум-класса уже более активный с точки зрения числа сделок и объема предложения. Более динамичное обновление линейки новых проектов премиум-класса обуславливает интенсивный рост цен на них по сравнению с элитным сегментом, где новинки стали редкостью».

Соответственно, разрыв между стоимостью новостроек в высокобюджетном сегменте рынка сокращался. Если посчитать, сколько квадратных метров в новостройках премиум-класса можно купить по цене одного квадратного метра элитной недвижимости, то можно увидеть, что последние три года премиальные «квадраты» становятся всё менее доступными. В I квартале 2021 года по цене элитного квадратного метра можно было купить только 1,5 премиальных кв.м, в I квартале 2020 года – 1,6 кв.м, в I квартале 2019 года – 1,9 кв.м, в I квартале 2018 года –1,7 кв.м.

«Сокращение ценового разрыва между премиальными и элитными новостройками могут быть связаны со структурой предложения в этих секторах, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Предложение элитных новостроек обновляется гораздо реже, чем премиальных. Новые проекты – сравнительная редкость. В премиальном сегменте другая ситуация – только за первый квартал этого года начались продажи в четырех новых комплексах. Поскольку цены в целом сейчас растут, девелоперы новых премиальных проектов на старте проводят более жесткую ценовую политику, тогда как цены в основном на старые элитные комплексы формируются инерционно. Поэтому разрыв постепенно сокращается».

Источник: «Метриум»

Режим самоизоляции и закрытые границы привели к «перезагрузке» рынка загородной недвижимости и оживили интерес населения к данному сегменту жилья. Эксперты Циан выяснили, как изменились цены и спрос на частные дома в России с начала 2021 года.

- Более половины (55%) всего нового жилья в России вводится за счет индивидуального жилищного строительства. В январе-марте этого года доля ИЖС впервые превысила 50%-й рубеж по итогам отдельного квартала.

- За год цены на загородные дома в целом по России выросли на 18%. Максимальный прирост - в курортных регионах.

- В процентном отношении растет спрос на земельные участки: с начала 2021 года 23% от общего числа просмотров объявлений приходятся на данный сегмент (в целом за 2020 год - 18%) загородного рынка.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%). 3% приходится на таунхаусы.

1. 55% всего нового жилья в России вводится за счет индивидуального жилищного строительства (ИЖС)

Вымывание наиболее ликвидных вариантов на загородном рынке в совокупности с утверждением льготной семейной ипотеки на строительство частного дома стимулировали интерес населения к приобретению земельных участков и увеличили темпы ИЖС. Статистический рост доли домов, построенных населением, связан также и с процессом дачной амнистии.

В 1 квартале 2021 года зафиксировано преобладание объема жилищного строительства населением над вводом застройщиками. На протяжении долгого времени доля ИЖС от всего объема жилищного строительства держалась на уровне 41-43%. В 2020 году на ввод населением пришлось 48%, а в 1 квартале 2021 года более половины - 54,5%. Ранее такая ситуация наблюдалась только в отдельные месяцы.

Высокая доля ИЖС фиксируется не только в южных регионах, где она была традиционно велика, но и в Центральной России (53%), на Урале (72%) и в Поволжье (55%). Только в двух федеральных округах доля ИЖС меньше 50% - в Северо-Западном и Дальневосточном. В северных регионах “суровость” климата требует существенных вложений средств и труда в индивидуальные дома для проживания там зимой (траты на отопление).

Источник: Аналитический центр Циан по данным Росстата

Самые высокие объемы ИЖС зафиксированы в Центральном ФО (2,8 млн кв. м). В региональном разрезе лидируют Московская область (1,1 млн кв. м) и Ленинградская область (0,6 млн кв. м) - именно здесь наиболее распространен формат коттеджных поселков. Далее следуют Татарстан (0,5 млн кв. м), Башкортостан (0,4 млн кв. м), Свердловская область (0,3 млн кв. м) и южные регионы - Краснодарский край (0,4 млн кв. м) и Ростовская область (0,3 млн кв. м).

2. За год дома в курортных регионах подорожали на треть

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет 7 млн рублей против 6,1 млн рублей в мае 2020. Без учета домов в пределах Москвы и Санкт-Петербурга средняя стоимость 5,9 млн против 5,5 млн рублей год назад.

Примечание

В расчетах учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.). Регионы, в которых объем предложения менее 100 домов в продаже, в выборку не вошли.

Дома дорожают чуть медленнее квартир. Во-первых, на рынке загородной недвижимости в 2020 году не действовала льготная ипотека, как на первичном рынке, которая провоцирует спрос и последующее удорожание лотов. Во-вторых, покупка дома - это большие (по сравнению с квартирой) затраты, связанные также с необходимостью вкладываться в решение вопросов, которые не актуальны для квартир (уборка территории, инвестиции в инженерную инфраструктуру, содержание других строений). Поскольку загородный сегмент медленнее растет в цене, индивидуальные дома в пригородах все чаще становятся актуальной альтернативой для решения жилищных вопросов.

Наибольший рост средних цен на загородном рынке зафиксирован в Южном ФО (+22,3%) и Северо-Западном ФО (+16,9%). В Южном ФО увеличение цен обеспечивается, в первую очередь, Краснодарским краем (рекордные +47,9%), а также Севастополем (+31%). Там цены растут самыми быстрыми темпами. Причиной является увеличение спроса - в современных условиях, когда многие перешли на удаленную работу, а ситуация с туристическими поездками остается достаточно неопределенной, предложения в частных домах в регионах с комфортным климатом стали весьма привлекательными. Дома приобретаются как для постоянного проживания, так и для поездок на лето. Аналогичная ситуация характерна для Ставропольского края, где особой популярностью пользуется регион Кавказских Минеральных Вод, а также Крыма (+17,7%) и Республики Алтай (+21,5%). В среднем дома в курортных регионах подорожали за год на треть. Также высокие темпы в столичных регионах: в Москве (+23,1%), Санкт-Петербурге (+21,3%), Ленинградской (+28,6%) и в Московской областях (+22,5%), что свидетельствует об изменении структуры предложения и вымывании наиболее доступных вариантов с меньшей площадью.

Средняя стоимость дома в продаже*

|

Субъект |

Средняя цена дома в продаже, май 2021 |

Динамика средней цены за год |

Средняя площадь дома в продаже, май 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

6,63 |

17,9% |

151 |

-0,2% |

|

ЦЕНТРАЛЬНЫЙ ФО |

6,81 |

13,0% |

149 |

0,6% |

|

Москва |

32,00 |

23,1% |

305 |

4,7% |

|

Московская область |

20,34 |

22,5% |

234 |

3,2% |

|

Калужская область |

5,76 |

12,5% |

150 |

0,7% |

|

Тверская область |

5,75 |

7,3% |

142 |

1,2% |

|

Воронежская область |

5,15 |

9,8% |

134 |

-1,7% |

|

Тульская область |

5,00 |

4,2% |

137 |

-0,6% |

|

Белгородская область |

4,90 |

10,9% |

137 |

0,0% |

|

Ярославская область |

4,88 |

14,0% |

136 |

-2,0% |

|

Ивановская область |

4,57 |

11,2% |

132 |

1,0% |

|

Костромская область |

4,30 |

2,4% |

144 |

4,3% |

|

Курская область |

4,17 |

1,7% |

137 |

0,6% |

|

Смоленская область |

3,83 |

-4,0% |

143 |

-1,5% |

|

Липецкая область |

3,91 |

8,3% |

132 |

2,3% |

|

Орловская область |

3,78 |

4,7% |

132 |

-0,2% |

|

Владимирская область |

3,80 |

10,1% |

130 |

1,1% |

|

Тамбовская область |

3,62 |

5,2% |

118 |

-1,5% |

|

Брянская область |

3,46 |

1,8% |

118 |

-4,2% |

|

Рязанская область |

3,40 |

1,2% |

122 |

-2,9% |

|

СЕВЕРО-ЗАПАДНЫЙ ФО |

9,27 |

16,9% |

167 |

2,7% |

|

Санкт-Петербург |

28,50 |

21,3% |

290 |

12,9% |

|

Ленинградская область |

18,00 |

28,6% |

192 |

9,8% |

|

Калининградская область |

11,33 |

17,7% |

192 |

-0,6% |

|

Мурманская область |

8,50 |

8,6% |

205 |

0,1% |

|

Республика Коми |

5,05 |

3,1% |

146 |

5,7% |

|

Республика Карелия |

4,90 |

-1,2% |

124 |

-12,6% |

|

Архангельская область |

4,91 |

11,1% |

139 |

1,2% |

|

Вологодская область |

4,06 |

19,4% |

133 |

0,2% |

|

Псковская область |

3,81 |

9,5% |

126 |

0,7% |

|

Новгородская область |

3,60 |

14,3% |

120 |

1,7% |

|

ЮЖНЫЙ ФО |

9,37 |

22,3% |

157 |

3,2% |

|

Севастополь |

16,05 |

31,0% |

193 |

8,5% |

|

Краснодарский край |

18,16 |

47,9% |

191 |

8,3% |

|

Республика Крым |

12,53 |

17,7% |

167 |

6,0% |

|

Ростовская область |

5,55 |

-1,8% |

128 |

-4,3% |

|

Республика Адыгея |

5,00 |

6,4% |

135 |

3,4% |

|

Астраханская область |

4,40 |

2,3% |

148 |

-0,3% |

|

Волгоградская область |

3,89 |

2,1% |

135 |

-2,7% |

|

СЕВЕРО-КАВКАЗСКИЙ ФО |

6,66 |

5,0% |

174 |

2,3% |

|

Республика Дагестан |

8,50 |

10,4% |

199 |

3,1% |

|

Кабардино-Балкарская Республика |

7,02 |

-3,3% |

198 |

17,2% |

|

Республика Северная Осетия - Алания |

5,89 |

-8,1% |

163 |

-15,5% |

|

Ставропольский край |

5,23 |

30,8% |

135 |

8,7% |

|

ПРИВОЛЖСКИЙ ФО |

4,84 |

7,2% |

141 |

-0,2% |

|

Республика Татарстан |

6,78 |

15,3% |

152 |

-0,1% |

|

Самарская область |

6,22 |

7,1% |

164 |

-0,6% |

|

Нижегородская область |

6,18 |

11,2% |

159 |

3,6% |

|

Пермский край |

5,52 |

15,7% |

157 |

9,0% |

|

Ульяновская область |

5,01 |

7,5% |

135 |

-5,6% |

|

Республика Марий Эл |

4,50 |

-8,0% |

137 |

-3,9% |

|

Чувашская Республика |

4,81 |

6,4% |

142 |

-0,4% |

|

Республика Башкортостан |

4,32 |

3,6% |

128 |

-2,4% |

|

Кировская область |

4,04 |

9,5% |

147 |

0,5% |

|

Удмуртская Республика |

4,47 |

18,3% |

129 |

5,5% |

|

Оренбургская область |

4,23 |

3,7% |

136 |

-3,4% |

|

Саратовская область |

4,10 |

-0,2% |

128 |

-4,4% |

|

Пензенская область |

4,00 |

4,2% |

135 |

-1,3% |

|

Республика Мордовия |

3,58 |

3,2% |

130 |

0,1% |

|

УРАЛЬСКИЙ ФО |

5,24 |

11,9% |

144 |

-0,4% |

|

Свердловская область |

6,84 |

10,3% |

165 |

1,7% |

|

Тюменская область |

6,74 |

20,4% |

148 |

3,0% |

|

Челябинская область |

4,63 |

7,4% |

145 |

-4,4% |

|

Курганская область |

2,76 |

4,9% |

118 |

-2,4% |

|

СИБИРСКИЙ ФО |

4,91 |

7,1% |

138 |

-1,2% |

|

Томская область |

7,03 |

20,6% |

166 |

2,9% |

|

Новосибирская область |

6,27 |

4,5% |

152 |

-1,0% |

|

Красноярский край |

5,37 |

-4,1% |

146 |

-4,0% |

|

Республика Алтай |

5,03 |

21,5% |

120 |

0,0% |

|

Иркутская область |

5,10 |

1,4% |

136 |

-3,2% |

|

Алтайский край |

4,29 |

9,7% |

131 |

3,3% |

|

Омская область |

3,99 |

0,3% |

134 |

-3,9% |

|

Республика Хакасия |

3,67 |

1,4% |

131 |

-0,9% |

|

Кемеровская область |

3,48 |

9,4% |

123 |

-3,8% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФО |

6,17 |

5,3% |

140 |

-0,2% |

|

Приморский край |

9,21 |

-0,8% |

150 |

-3,4% |

|

Хабаровский край |

7,49 |

7,2% |

168 |

2,5% |

|

Республика Саха (Якутия) |

6,69 |

0,8% |

132 |

-8,3% |

|

Амурская область |

5,81 |

4,3% |

139 |

-3,1% |

|

Забайкальский край |

4,14 |

16,9% |

135 |

6,5% |

|

Республика Бурятия |

3,70 |

17,5% |

119 |

7,1% |

Источник: Аналитический центр Циан

*Из статистики исключены регионы, в которых объем предложения менее 100 домов в продаже.

3. Спрос на земельные участки растет

2020 г. оказался ажиотажным по спросу на рынке загородной недвижимости – пик активности пришелся на период самоизоляции. После снятия ограничительных мер потенциальный спрос на приобретение загородных объектов стал снижаться: по данным Циан, в 1 квартале 2021 г. он был в 2 раза ниже пика 2020 года, но на 40% выше, чем в 2019 году. То есть пандемия оживила интерес россиян к загородному образу жизни.

По подсчетам Циан, в первые месяцы 2021 года покупатели чаще интересовались приобретением дома или дачи (74% всех просмотров объявлений), еще 23% - земельного участка, 3% - таунхауса. Несмотря на то, что россияне по-прежнему предпочитают загородное жилье «под ключ», в сравнении с 2020 годом в структуре спроса произошли изменения в пользу увеличения доли спроса на земельные участки (+5 п.п.).

Земельные участки стали популярнее по ряду причин. Во-первых, самые ликвидные готовые варианты на загородном рынке были быстро распроданы на фоне ажиотажного спроса в 2020 году. В продаже остались не самые востребованные варианты, часто – с завышенной стоимостью или с конструктивными дефектами. Дефицит ликвидного предложения стимулирует развитие индивидуального жилищного строительства. Во-вторых, повлияло утверждение льготной семейной ипотеки на строительство индивидуального дома. Льготные кредиты по ставке до 6% предусмотрены и на приобретение земельного участка при условии заключения договора подряда со строительной компанией или индивидуальным предпринимателем.

В структуре предложения дома занимают 56%, значительная доля принадлежит земельным участкам - 42%, 2% - таунхаусам. За год структура практически не изменилась. В абсолютном выражении выросло число объявлений во всех сегментах, что связано с выводом в продажу новых объектов на фоне повышенного спроса.

Источник: Аналитический центр Циан

4. По сравнению с маем прошлого года спрос просел на четверть

В первые 3 месяца 2021 года потенциальный спрос (число просмотров объявлений) на загородном рынке во всех сегментах был выше, чем за аналогичный период год назад. В большей степени увеличение спроса зафиксировано для земельных участков (~+60% в целом по РФ). Факторами послужили вымывание ликвидных готовых вариантов, относительная доступность (объекты приобретается «на будущее», с целью строительства дома, когда на это будут ресурсы), слухи о запуске льготной ипотеки на строительство частного дома. Далее по уровню прироста потенциального спроса – дома и дачи (~+30%). Россияне по-прежнему предпочитают готовые варианты. Кроме того, на рынке немало объектов в плохом состоянии, которые нередко приобретаются только ради земельного участка. Интерес к таунхаусам увеличился на ~20%. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 1 квартале 2021 года в 1,4 раза выше, чем в 1 квартале 2020 года.

В апреле прошлого года уже действовал режим самоизоляции, поэтому потенциальный спрос апреля текущего года ниже, чем год назад (но разрыв с этим годом не так велик, т.к. в период самоизоляции в первую очередь появился интерес к рынку аренды, а не покупки). Исключение составляет только сегмент земельных участков, интерес к которому в этом году растет особенно сильно.

Источник: Аналитический центр Циан

“Рынок загородной недвижимости, лишенный ранее повышенного внимания, становится все более популярным. Об этом свидетельствует увеличение активности как покупателей (растет число просмотров объявлений), так и продавцов (появляется все больше предложений). По сравнению с пиковым периодом 2020 года показатели меньше, однако на фоне допандемийных 2018-2019 годов динамика положительная, – отмечает Алексей Попов, руководитель аналитического центра Циан. – Это стимулирует и увеличение цен: за год загородные дома подорожали на 18%. Максимальный прирост - в регионах с высокой платежеспособностью населения и на курортах, которые стали пользоваться повышенным спросом на фоне развития удаленного формата работы и неопределенной ситуации с туристическими поездками. Комфортный климат притягивает население и для постоянного проживания, и на отдых летом.”