10 главных тенденций 2021 года на рынке новостроек Москвы

Эксперты «Метриум» подвели предварительные итоги 2021 года на рынке новостроек Москвы на совместной пресс-конференции с партнёрами из CBRE. Несмотря на рост ипотечных ставок спрос на новостройки сохранился на высоком уровне благодаря активности инвесторов, а также усилиям застройщиков, которые оптимизировали и усовершенствовали продукт. Цены при этом побили все рекорды, но к концу года замедлили темпы роста.

Спрос в 2021 году: возврат к норме, ипотечные «качели» и активность «регионалов»

- Девелоперы и риелторы завершают очередной год с плюсом по числу сделок. И это главный предварительный итог развития рынка новостроек Москвы. Хотя власти переформатировали программы господдержки ипотеки и ускорилась инфляция, спрос превысил результаты продаж предыдущего года. Аналитики «Метриум» ожидают, что к концу 2021 года будет зарегистрировано не менее 82 тыс. договоров участия в долевом строительстве в Москве, включая Новую Москву. Это на 5% больше, чем в 2020 году и на 16% больше, чем в 2019 году, причем это консервативная оценка экспертов.

- Отмена льготной ипотеки не обрушила спрос. Основным стимулом для покупателей новостроек в 2020 – начале 2021 года была программа «Господдержка – 2020», по которой кредит можно было получить под 6% годовых при покупке нового жилья. Однако с июля 2021 власти решили сильно ограничить её рамки. С тех пор банки выдают по программе «Господдержка – 2020» не больше 3 млн рублей. Для Москвы это означало завершение программы, потому что в столице практически невозможно приобрести за 3-4 млн рублей какую-либо квартиру.

Тем не менее, спрос на новостройки не обрушился. В III квартале 2021 года московские дольщики заключили только на 6% меньше ДДУ, чем в III квартале 2020. Между тем, по сравнению с таким же кварталом допандемийного 2019 года, сейчас количество сделок на 24% выше. Это значит, что отмена программы субсидирования ипотеки вызвала только некоторую коррекцию спроса в 2021 году, но активность покупателей выше уровня 2019 и предыдущих лет. В итоге доля ипотечных сделок в общем числе продаж новостроек за 10 месяцев 2021 года в «старой» Москвы выросла на 4 п.п. до 63%, а в Новой Москве – на 2 п.п. до 69% по сравнению с тем же периодом 2020-го.

- Заемщики ипотеки стали другими. «Сокращение программы субсидирования повлияло на структуру ипотечного спроса, – рассказала Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – В 2020 году возможностью приобрести квартиру в ипотеку по сниженной ставке оперативно воспользовались прежде всего те граждане, у которых были сбережения (условный “средний класс”). Это отразилось на структуре сделок: покупатели предпочитали более дорогие новостройки “старой” Москвы, а также выросла популярность сегмента жилья бизнес-класса. Его доля в общем числе сделок прибавила 5 процентных пунктов и составила 27% против 22% в 2019 году.

В 2021 году, точнее во втором полугодии, ситуация изменилась. Цены на новостройки продолжали расти. Программу «Господдержка – 2020» фактически отменили, а ставки по обычным банковским программам начали расти и достигли к декабрю 9% годовых. В итоге на рынке остались заемщики с самыми низкими бюджетами покупки – они переключились на поиск более доступного жилья в Новой Москве (доля Новой Москвы в структуре спроса в 2021 году выросла на 4 п.п. до 31%), и покупатели с большими финансовыми возможностями, которые продолжили инвестировать в новостройки».

- Каждый третий покупатель новостройки Москвы – региональный инвестор.

Среди покупателей на рынке новостроек Москвы по-прежнему было много клиентов из регионов. В 2021 году их доля сократилась до 34%, тогда как в 2020 году она составляла 43%. Однако сейчас «регионалов» в Москве по-прежнему больше, чем в 2019 году, когда на их долю приходилось 23% сделок.

Аналитики отмечают, что подсчеты велись на основе статистики продаж компании «Метриум», которая работает преимущественно в сегменте «бизнес» и «премиум». Соответственно, с высокой вероятностью большинство покупателей из провинции – это инвесторы, которые, имея солидные сбережения, решили вложить их в покупку нового ликвидного жилья в столице в период низких ипотечных ставок.

Предложение: классы размываются, отделки всё больше, квартиры уменьшаются и «умнеют»

- На рынке новостроек продуктовая революция. На фоне высокого спроса застройщики стремились совершенствовать продукт, чтобы привлечь больше покупателей. Для этого они активно повышали качественные характеристики девелоперских проектов: привлекали топовых дизайнеров и архитекторов, использовали нестандартные отделочные материалы. Новостройки становятся лучше, их концепция – сложнее и детальнее, что помогает обосновать в глазах покупателя внушительный рост цен последнего года. Аналитикам и покупателям становится все сложнее определить, где, например, бизнес-класс, а где премиум, потому что набор качественных признаков разных классов жилья постепенно смешивается. В то же время «продуктовая революция» помогает сохранять коммерческую эффективность проектов.

Также застройщики и риелторы активнее использовали инновации в самом процессе строительства. Из-за дефицита рабочей силы идет дискуссия о внедрении технологий, повышающих эффективность труда на стройках, в том числе с помощью цифровых решений.

- Квартиры без отделки от застройщика становятся редкостью. Часть «продуктовой революции» – распространение предложения квартир от застройщиков с отделкой под ключ или с предчистовой отделкой. Квартиры в готовых домах, но без отделки перестали преобладать в предложении новостроек, и в 2021 году их доля преодолела психологически важную отметку в 80% от общего числа помещений в продаже, тогда как три года назад их было 15%. Поскольку многие дольщики покупают в кредит, им выгоднее оплатить заемными средствами готовую для заселения квартиру, а не тратить дополнительные средства (и время) на ремонт после получения ключей. Девелоперы пошли им навстречу, закладывая себестоимость отделки в конечную цену. В среднем квартира или апартамент без отделки в двух крупнейших сегментах рынка новостроек («бизнес» и «комфорт») обходится в 307 тыс. рублей за кв. м, а с отделкой – в 274 тыс. рублей за кв. м (в последнем случае предложение сформировано более доступными по цене проектами на ранней стадии строительства).

- Новостройки «умнеют». «Еще один тренд «продуктовой революции» – внедрение систем умного дома и умного квартала в новых проектах застройки, – пояснила Наталья Сазонова. – Девелоперы стремятся сделать продукт более технологичным, соответствующим современным требованиям комфорта. В этом помогают новые гаджеты, системы управления доступом в жилой комплекс, автоматизированные лифты, энергоэффективные материалы, телеметрия расхода коммунальных услуг и т.п. В 2021 году при формировании концепции проекта девелоперы все чаще запрашивали у консультантов рекомендации по внедрению интеллектуальных систем на уровне жилого комплекса или квартала».

- Квартиры уменьшаются. Издержки на строительство увеличивались и девелоперам приходилось оптимизировать площади квартир, чтобы удержать их стоимость на доступном для покупателя уровне. За 10 месяцев 2021 года средняя площадь квартир в продаже снизилась на 6 кв. м до 48,9 кв. м. В бизнес-классе показатель сократился на 4,5 кв. м (до 70,1 кв. м). Средняя площадь квартиры или апартамента в премиум-сегменте уменьшилась на 11,2 кв. м до 97,7 кв. м.

Средний показатель площади уменьшается по двум причинам. С одной стороны, площадь всех типов квартир во всех сегментах действительно сокращается. С другой стороны, застройщики с целью управления ценой и спросом держат в экспозиции больше студий и однокомнатных квартир, которые влияют на средний показатель.

Цены: исторические рекорды, баланс противоречий и хрупкая стабильность

- Цены на московские новостройки в 2021 году побили очередные исторические рекорды. В целом новостройки столицы (всех рыночных сегментов, квартиры и апартаменты, в «старой» и Новой Москве) подорожали с 318 тыс. рублей за кв. м в III квартале 2020 года до 380 тыс. рублей за кв. м в III квартале 2021 года, то есть на 20%. Это беспрецедентный рост цены.

В массовых новостройках квадратный метр квартир подорожал за тот же период на 24% (до 257 тыс. рублей), а в апартаментах – на 25% (до 241 тыс. рублей).

В новостройках бизнес-класса квартиры выросли в цене на 28% (до 384 тыс. рублей за кв. м), а в апартаментах – на 30% (до 334 тыс. рублей за кв. м).

В премиум-классе апартаменты и квартиры в целом подорожали на 7% до 670 тыс. рублей за кв. м, а в элитном – на 41% (до 1,38 млн рублей за кв. м).

В Новой Москве цена квадратного метра увеличилась на 18% (до 195 тыс. рублей).

- В 2021 году цены росли из-за больших издержек и высокого спроса. Себестоимость строительства жилья, по данным Росстата, выросла за год на 15%, а по оценкам разных аналитиков – на 20-35%, что примерно соответствует увеличению конечной цены. Интенсивный рост цен совпал с периодом действия программы субсидирования ипотеки. По наблюдениям экспертов «Метриум», средняя цена квадратного метра в массовых новостройках Москвы росла на 2,3% в месяц, с лета 2020 по середину 2021 года, а после завершения широкой господдержки ставок – только на 1,5%.

К концу 2021 года сложились условия как для повышения, так и для понижения цен на новостройки. С одной стороны, высокая инфляция сократила финансовые возможности покупателей, а ипотечный кредит подорожал до 9% годовых. С другой стороны, клиенты по-прежнему активно скупают новостройки как для решения жилищного вопроса, так и с целью сбережения средств в условиях высокой инфляции.

Прогноз: 5 тенденций и событий, за которыми нужно следить в 2022 году

- Ключевая ставка ЦБ и ставки по ипотеке. В 2021 году Банк России шесть раз поднял ключевую ставку, пытаясь таким образом бороться с инфляцией. Это привело к повышению ставок по ипотеке, которые достигли 9% годовых. В зависимости от успехов Центробанка, в 2022 году будет меняться доступность ипотеки. Если темпы инфляции снизятся, то можно предполагать, что и ставки как минимум стабилизируются и перестанут расти.

- Новые программы поддержки строительной отрасли. «Если рыночные механизмы не сделают жилищный кредит доступнее, то, вероятно, государство вновь придет на помощь покупателям, – полагает Наталья Сазонова. – Премьер-министр Михаил Мишустин 7 декабря заявил о необходимости «держать ипотеку доступной и не сбавлять темп строительства жилья». Это значит, что при заметном падении активности покупателей власти могут перезапустить программы субсидирования ипотеки или расширить имеющиеся».

- Изменения в законодательстве об апартаментах. Важные изменения возможны в 2022 году в законах и нормативах об апартаментах. Так, есть инициатива властей ввести НДС для застройщиков апартаментов, хотя сейчас при реализации по ДДУ девелоперы его не платят. Если такой налог будет введен, то апартаменты могут подорожать до уровня квартир, потому что ставка НДС (20%) как раз соответствует разнице в стоимости квартир и апартаментов. Также в Думе будет рассматриваться законопроект, который введет в законодательство понятие апартамента, но конкретики пока нет.

- Корректировка правил продаж новостроек. В 2022 году депутаты Госдумы могут ограничить застройщиков в праве одностороннего расторжения договора с дольщиком при затягивании сроков строительства. Некоторые компании пользовались этой возможностью, чтобы вынуждать дольщиков подписывать соглашения о продлении сроков передачи квартиры без уплаты компенсации.

- Цены на сырьевых рынках.

Одной из основных причин роста цен на строительство в 2021 году стали возросшие мировые расценки на металл, древесину и отделочные материалы. Практически все ресурсы, а также строительные материалы и инженерное оборудование выросли в цене в следствие разрыва цепочек поставок и возросшей себестоимости производства из-за «пандемийных» ограничительных мер. В 2022 году эта тенденция может получить продолжение и в этом случае цены на жилье продолжат расти независимо от конкретной ситуации со спросом. Переход на банковское финансирование позволят застройщикам не зависеть на прямую от темпов продаж и продолжать строительство в условиях волатильного спроса.

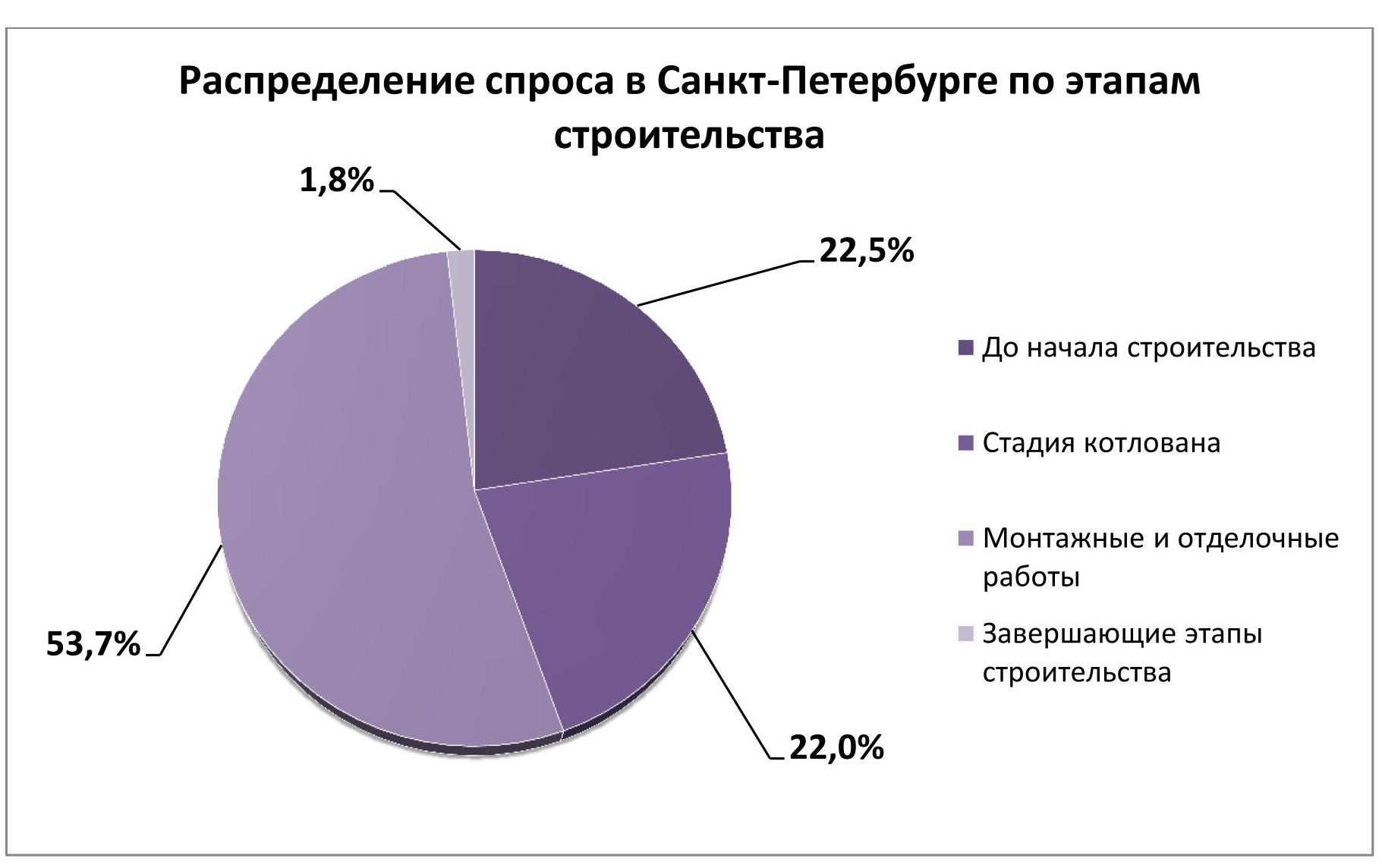

Анализ петербургского рынка недвижимости, проведенный экспертами портала Urbanus.ru и платформы bnMAP.pro, показал, что более 20% квартир в жилых комплексах распродаются на этапе подготовительных работ, еще до появления котлована. Столь высокая пропорция объясняется ростом финансовой нагрузки на семейные бюджеты. Покупка жилья в начальной фазе – одна из немногих возможностей для экономии в сложившемся экономическом положении.

В апреле 2021 г. средняя цена квадратного метра в петербургских новостройках превысила отметку 160 тыс. рублей. Это на треть выше, чем годом ранее. Кроме того, на два года (до 19 лет и 7 месяцев) увеличился средний период ипотечного кредитования. При этом нужно учитывать, что реальный уровень доходов петербуржцев стагнирует уже на протяжении двух лет. «В условиях современного рынка покупатели вынуждены пробовать все способы для сокращения издержек. Покупка жилья на ранних стадиях – один из таких способов. Но и его эффективность значительно уменьшилась после введения эскроу. Правда, риски тоже намного снизились», – объясняет Ольга Хасанова, руководитель премии Urban Awards.

Из 16,8 тыс. розничных сделок[1], состоявшихся за первый квартал текущего года, 3,8 тыс. относятся к тем корпусам, которые даже не начали строиться. Иными словами, 22,5% всех лотов реализуются на «бумажной» стадии. Это очень высокий показатель. Для сравнения, в Москве на этом этапе фиксируется только 12,1% продаж.

Объявление о начале строительства служит сигналом для совершения покупки в 22,0% случаев (3,7 тыс. квартир и апартаментов). Две указанные категории сделок взаимосвязаны. По сути, они распределяются в рамках одной покупательской фракции – тех, для кого важна экономия (или наибольший финансовый выигрыш, если речь идет об инвесторах). Но одна ее часть проявляет большую осторожность, чем другая. В Санкт-Петербурге между ними наблюдается паритет. В Москве же аудитория более консервативна: 37,6% столичных покупателей предпочитают дождаться, когда проект вступит хотя бы в стадию котлована.

Основной массив сделок – 53,7% – приходится на этап монтажных и отделочных работ, в том числе и потому, что этот этап – самый продолжительный. И лишь 1,8% договоров по продаже недвижимости заключается непосредственно перед сдачей проекта.

[1] В данном случае учет велся по дате заключения договора, а не его регистрации в органах Росреестра.

Аналитики Циан подвели итоги мая на вторичном рынке недвижимости России. В выборку вошли 146 городов с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир. Расчеты ведутся по средним ценам за кв. м, без учета «веса» города (доли квартир в продаже, приходящихся на конкретный город).

- Средняя цена кв. м на вторичном рынке РФ увеличилась в мае 2021 года на 1,1% - до 74,6 тыс. рублей (за год - на 18,9%); стоимость квартиры в продаже - на 0,3% - до 4,21 млн рублей.

- В 11 городах России средняя цена кв. м на вторичном рынке превышает 150 тыс. рублей. Без учета Московского региона самые дорогие квартиры в Сочи - 193,7 тыс. рублей за кв. м.

- Быстрее всего недвижимость дорожает в Сочи, Ноябрьске и городах Дальневосточного ФО. Только в 3 городах из 146 (Новомосковск, Новокуйбышевск, Орск) в мае средняя цена кв. м на вторичном рынке снизилась.

- Объем предложения на вторичном рынке в городах РФ с населением от 100 тыс. за месяц увеличился на 15,2%.

- Стартовая средняя стоимость впервые опубликованных предложений в мае 2021 года составила 78,1 тыс. рублей за кв. м - на 1,3% выше, чем в апреле, и на 24% выше, чем год назад.

1. На вторичном рынке ценовая стагнация: цены за месяц увеличились на 1,1%

По подсчетам Циан, средняя стоимость квадратного метра на вторичном рынке в мае 2021 года составила 74,5 тыс. рублей. За месяц она увеличилась на 1,1% (с 73,8 тыс. рублей). На рынке продолжается ценовая стагнация, продавцы с осторожностью подходят к повышению цен. В предыдущих месяцах помесячная динамика была чуть более выраженной: +1,5% в апреле по отношению к марту, +1,6% в марте по отношению к февралю. Всего с начала года рост на 6,3%, по сравнению с маем 2020 года - +18,9% (с 62,7 тыс. рублей).

Средний бюджет предложения на вторичном рынке в целом по РФ составляет сегодня 4,21 млн рублей при площади в 56,6 кв. м. За месяц стоимость увеличилась на 10 тыс. рублей (+0,3%), за год - на 615 тыс. (+17,1%). Средняя площадь за месяц, напротив, немного уменьшилась - на 0,5 кв. м.

Динамика средних цен кв. м в городах РФ (население 100 тыс.+)

|

|

май.20 |

апр.21 |

май.21 |

Динамика за месяц |

Динамика за год |

|

Средняя цена кв. м, тыс. р. |

62,7 |

73,8 |

74,6 |

1,1% |

18,9% |

|

Средняя стоимость квартиры в продаже, млн руб. |

3,59 |

4,20 |

4,21 |

0,3% |

17,1% |

|

Средняя площадь квартиры в продаже, кв. м |

56,3 |

57,0 |

56,6 |

-0,8% |

0,5% |

Источник: Аналитический центр Циан

2. В Сочи, Ноябрьске и городах Дальневосточного ФО вторичка дорожает быстрее всего

Средняя стоимость кв. м на вторичном рынке в Москве увеличилась по итогам мая на 0,8% - до 260,4 тыс. рублей (за год +15,7%). В городах Московской области с населением от 100 тыс. человек цена квадратного метра в среднем составляет 125,0 тыс. рублей (+1,1% за месяц и +19,0% за год). В январе 2021 года в области было 5 городов с ценами “квадрата” выше 150 тыс. рублей: Красногорск, Реутов, Долгопрудный, Одинцово, Химки. С начала года к этому списку добавились еще 2 города - Люберцы и Мытищи.

В целом по всей России сегодня насчитывается 11 городов со средней ценой кв. м от 150 тыс. рублей. Помимо перечисленных выше семи подмосковных, в список также входят Москва, Сочи, Санкт-Петербург, Южно-Сахалинск. Южно-Сахалинск преодолел рубеж только в апреле, Санкт-Петербург - в конце прошлого года, а в Сочи уже год назад средний ценник был более 150 тыс. рублей за квадратный метр. Сочи занимает второе место в рейтинге городов с самой дорогой недвижимостью на вторичном рынке (193,7 тыс. рублей за кв. м) после Москвы. На третьем месте - Реутов (183,2 тыс. рублей), а без учета городов Московской области - Санкт-Петербург (161,7 тыс. рублей), далее Южно-Сахалинск (154,8 тыс. рублей) и Владивосток (146,5 тыс. рублей).

За последние 10 лет квартиры в Сочи подорожали в 3 раза. За аналогичный период в Москве цены выросли на 60%, в городах-миллионниках - в среднем на 70%. Причина стремительного роста в дисбалансе спроса и предложения: по объему ввода многоквартирных домов Сочи замыкает первую сотню российских городов, в то время как спрос на жилье очень велик как со стороны инвесторов, так и тех, кто хочет переехать жить в более благоприятные климатические условия (особенно это проявилось при переходе населения на удаленный формат работы).

Для 71 из 146 российских городов (с численностью населения от 100 тысяч человек и объемом предложения в продаже от 100 квартир) средняя стоимость кв. м на вторичном рынке за месяц изменилась в пределах 1%. Только в 3 городах (Новомосковск, Новокуйбышевск, Орск) средняя цена снизилась (на 0,4-0,6%), в остальных 143 зафиксирован прирост.

Вторичная недвижимость в городах вне столичных агломераций выросла в цене за месяц на 1,1%, за год – на 17,1% - до 63,8 тыс. рублей. В Московском регионе темпы роста сопоставимы со среднероссийскими. В годовой динамике вторичка в Московской области дорожает сильнее, чем в регионах. В городах-миллионниках без учета Москвы и Санкт-Петербурга стоимость за месяц увеличилась на 0,8%, за год - на 16,5%. Максимальные темпы в Нижнем Новгороде, Омске, Воронеже, Перми. Вторичка в городах с численностью населения от 500 тыс. до миллиона подорожала за месяц на 0,9%, за год - на 17,0%. Наибольшее увеличение за месяц - в Махачкале, Липецке и Ижевске, за год - Томске, Иркутске, Кемерово. Темпы роста в городах 500+ тыс. меньше, чем в целом в городах вне столичных агломераций, что говорит о том, что быстрее дорожает вторичка в городах с населением 100-500 тыс. человек. Там продавцы еще менее аккуратно относятся к индексации цен. Самые высокие темпы роста за месяц в Сочи (+2,7%), Ноябрьске (2,8%) и городах Дальневосточного ФО - Петропавловск-Камчатский (3%), Чита и Южно-Сахалинск (по 2,5%). На Дальнем Востоке действует субсидированная «дальневосточная» ипотека, которая стимулирует рост цены. За год - в Чите (+36,9%), Нижнекамске (+35,1%), Улан-Удэ (+34,4%).

Средняя стоимость кв. м на вторичном рынке

|

|

Средняя цена кв. м, тыс. р. |

Динамика за месяц |

Динамика за год |

||

|

май.20 |

апр.21 |

май.21 |

|||

|

Москва |

225,1 |

258,4 |

260,4 |

0,8% |

15,7% |

|

Московская область |

99,9 |

123,6 |

125,0 |

1,1% |

19,0% |

|

Санкт-Петербург |

129,6 |

159,5 |

161,7 |

1,4% |

24,8% |

|

Города вне столичных агломераций |

54,5 |

63,1 |

63,8 |

1,1% |

17,1% |

|

в т.ч. города-миллионники |

63,0 |

72,8 |

73,4 |

0,8% |

16,5% |

|

в т.ч. города от 500 тыс. до 1 млн |

56,9 |

66,0 |

66,6 |

0,9% |

17,0% |

Источник: Аналитический центр Циан

В разрезе федеральных округов самая дорогая недвижимость на вторичном рынке – в Дальневосточном ФО (78,7 тыс. рублей за кв. м) и в Центральном ФО (77,9 тыс. рублей за кв. м). Во всех федеральных округах отмечен рост цен. Максимум (и за месяц, и за год) - в Дальневосточном ФО (это же прослеживалось и по отдельным городам), минимум - в Приволжском ФО (в месячном выражении) и в Северо-Кавказском ФО (в годовом выражении) - здесь покупательская активность ниже, чем в среднем по стране, в том числе за счет востребованности ИЖС (70% жилья вводится населением, в целом по РФ – 55%).

Динамика средней стоимости квадратного метра по федеральным округам

|

Федеральный округ |

Средняя цена кв. м, май 2020 |

Средняя цена кв. м, апрель 2020 |

Средняя цена кв. м, май 2021 |

Динамика за месяц |

Динамика за год |

|

ДФО |

78,7 |

95,6 |

97,0 |

1,5% |

23,3% |

|

ЦФО |

77,9 |

94,6 |

95,6 |

1,1% |

22,9% |

|

ЮФО |

65,9 |

74,9 |

75,9 |

1,3% |

15,2% |

|

СЗФО |

61,4 |

73,2 |

74,0 |

1,2% |

20,7% |

|

УФО |

53,5 |

59,9 |

60,5 |

1,0% |

13,3% |

|

СФО |

50,6 |

60,4 |

61,0 |

0,9% |

20,4% |

|

СКФО |

49,6 |

54,3 |

54,9 |

1,1% |

10,6% |

|

ПФО |

47,7 |

53,2 |

53,6 |

0,8% |

12,4% |

Источник: Аналитический центр Циан

3. Объем предложения растет

По подсчетам аналитиков Циан, на вторичном рынке недвижимости объем предложения в городах РФ с населением от 100 тыс. за месяц увеличился на 15,2%, за год - на 27,4%. Наибольший прирост в не самых крупных городах: Прокопьевске (+30,6%), Орске (+30,6%), Петропавловске-Камчатском (+30,4%). В Москве увеличение на 16,0%, в Санкт-Петербурге - на 19,5%.

Ни в одном городе за месяц предложение не сократилось. За год отрицательная динамика в 33 городах, в том числе в крупнейших - Санкт-Петербурге (-7,7%), Краснодаре (-1,3%), Волгограде (-11,2%). Причина в сохраняющейся активности покупателей при примерно таком же объеме вывода предложений продавцами. В начале года отрицательная динамика была практически во всех городах-миллионниках, сейчас же их только 3 за счет увеличения объема нового предложения. Максимум новых объявлений на вторичном рынке в мае - в Москве (6,8 тыс. предложений), далее следуют Санкт-Петербург (по +4,4 тыс.), Новосибирск (+2,7 тыс.), Красноярск (+2,6 тыс.). В топе также Тюмень, которая не является миллионником (+3,1 тыс.).

Топ-20 городов с максимальным количеством новых объявлений на вторичном рынке в мае 2021 года

Источник: Аналитический центр Циан

4. Стоимость квадратного метра нового предложения увеличилась за месяц на 1,3%

Циан отмечает рост средней стоимости квадратного метра нового предложения. В мае 2021 года в целом по РФ средняя стоимость кв. м “новинок” вторичного рынка (объявлений, впервые опубликованных за последний месяц) составила 78,1 тыс. рублей, в апреле показатель был ниже на 1,3% (77,1 тыс. рублей). В годовой динамике (с мая 2020 года) прирост составил 24,0% (с 63 тыс. рублей).

Резко увеличилась стартовая стоимость в Петропавловске-Камчатском (+15,9% по сравнению с апрелем), в Сочи (+7,5%), Калуге (+6,1%). В разрезе по федеральным округам максимальные изменения в Южном ФО (+3%) на фоне повышенного интереса к квартирам в курортных городах и в Дальневосточном ФО (+2,6%) из-за действия дальневосточной ипотеки. В Северо-Кавказском ФО стартовые цены снизились на 0,1%.

Изменение стартовой стоимости на вторичном рынке в мае 2021 года относительно апреля 2021 года

Источник: Аналитический центр Циан

«На вторичном рынке продолжается ценовая стагнация, цены за месяц увеличились лишь на 1,1%. До этого помесячная динамика была чуть более выраженной. Продавцы аккуратнее индексируют цены после рекордного роста в прошлом году, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Активность покупателей и продавцов в летний период традиционно снижается. В ближайшее время на рынке сохранится тенденция на замедление роста цен - с высокой вероятностью, они будут расти не быстрее 1 п. п. в месяц. Ожидать высоких показателей спроса также не приходится. Помимо снижающейся летом активности причинами являются планируемое повышение ставок по ипотечным кредитам и эффект высокой базы (цены находятся на максимуме). Фактором стабилизации стоимости остается рост объема предложения».

Динамика средних цен квадратного метра на вторичном рынке в мае 2021 года

|

Город |

Ср. цена кв. м, тыс. рублей |

Динамика цен за месяц |

Динамика цен за год |

Средний бюджет предложения, млн рублей |

|

Города Центрального ФО |

||||

|

Москва |

260,4 |

0,8% |

15,7% |

15,5 |

|

Тула |

82,8 |

1,3% |

22,8% |

4,61 |

|

Обнинск |

80,1 |

1,8% |

18,8% |

4,86 |

|

Белгород |

79,8 |

1,8% |

29,5% |

4,79 |

|

Владимир |

68,6 |

1,0% |

20,4% |

4,04 |

|

Воронеж |

67,8 |

1,0% |

28,4% |

3,8 |

|

Калуга |

66,7 |

0,8% |

11,0% |

3,95 |

|

Курск |

65,4 |

1,1% |

32,9% |

3,63 |

|

Ярославль |

61,5 |

0,8% |

16,3% |

3,43 |

|

Орел |

61,3 |

1,0% |

29,6% |

3,59 |

|

Тамбов |

61,1 |

1,5% |

24,4% |

3,49 |

|

Кострома |

60,5 |

1,7% |

20,3% |

3,34 |

|

Тверь |

59,8 |

1,0% |

14,3% |

3,53 |

|

Старый Оскол |

59 |

1,4% |

29,1% |

3,32 |

|

Липецк |

56,4 |

1,4% |

18,0% |

3,28 |

|

Иваново |

56,3 |

0,9% |

21,9% |

3,13 |

|

Рязань |

54,4 |

1,3% |

14,8% |

3,14 |

|

Брянск |

51,2 |

2,2% |

19,3% |

2,94 |

|

Смоленск |

49,1 |

0,6% |

10,3% |

2,81 |

|

Ковров |

48 |

1,1% |

19,7% |

2,55 |

|

Муром |

47,8 |

0,4% |

14,4% |

2,37 |

|

Новомосковск |

45,2 |

-0,4% |

9,2% |

2,37 |

|

Рыбинск |

39,5 |

1,8% |

4,8% |

1,94 |

|

Города Московской области |

||||

|

Реутов |

183,2 |

1,6% |

22,7% |

10,85 |

|

Красногорск |

176,8 |

0,8% |

20,8% |

10,76 |

|

Химки |

170,9 |

0,3% |

24,9% |

9,93 |

|

Долгопрудный |

169,6 |

1,2% |

27,2% |

9,42 |

|

Одинцово |

169,5 |

0,1% |

27,5% |

9,7 |

|

Люберцы |

156,7 |

0,0% |

27,2% |

8,18 |

|

Мытищи |

155,7 |

0,5% |

27,9% |

8,73 |

|

Королев |

134,2 |

1,8% |

28,2% |

7,34 |

|

Домодедово |

131,1 |

1,2% |

31,8% |

6,85 |

|

Балашиха |

130,9 |

1,2% |

27,0% |

7,1 |

|

Подольск |

130,1 |

1,5% |

29,6% |

6,69 |

|

Пушкино |

123,4 |

1,0% |

27,9% |

6,7 |

|

Жуковский |

116,5 |

2,2% |

21,7% |

6,52 |

|

Раменское |

112 |

2,2% |

23,9% |

6,09 |

|

Щелково |

102,9 |

1,6% |

25,2% |

5,33 |

|

Сергиев Посад |

90,1 |

1,8% |

21,3% |

5,05 |

|

Коломна |

81,3 |

1,8% |

25,5% |

4,53 |

|

Серпухов |

78,9 |

1,4% |

27,1% |

4,34 |

|

Ногинск |

74,9 |

0,8% |

17,6% |

4,01 |

|

Электросталь |

73,6 |

1,7% |

14,8% |

3,84 |

|

Орехово-Зуево |

62,9 |

1,5% |

19,4% |

2,99 |

|

Города Северо-Западного ФО |

||||

|

Санкт-Петербург |

161,7 |

1,4% |

24,8% |

10,21 |

|

Калининград |

86,8 |

1,6% |

29,9% |

5,48 |

|

Северодвинск |

82,2 |

0,7% |

18,3% |

4,5 |

|

Архангельск |

69 |

2,4% |

9,9% |

3,75 |

|

Петрозаводск |

68,4 |

0,4% |

31,3% |

3,66 |

|

Мурманск |

63,4 |

1,1% |

16,1% |

3,32 |

|

Сыктывкар |

63,2 |

1,4% |

8,6% |

3,34 |

|

Череповец |

56,9 |

0,5% |

27,9% |

3,08 |

|

Вологда |

55,3 |

1,3% |

15,2% |

3 |

|

Псков |

54,2 |

1,9% |

24,6% |

3,09 |

|

Великий Новгород |

53,6 |

1,5% |

19,6% |

3,01 |

|

Города Южного ФО |

||||

|

Сочи |

193,7 |

2,7% |

23,7% |

13,75 |

|

Севастополь |

122,3 |

1,1% |

24,4% |

7,71 |

|

Симферополь |

92,5 |

1,2% |

14,6% |

5,54 |

|

Новороссийск |

81,5 |

2,1% |

17,3% |

5,13 |

|

Краснодар |

75,4 |

0,1% |

9,3% |

4,82 |

|

Керчь |

67,1 |

1,1% |

16,7% |

3,48 |

|

Ростов-на-Дону |

66,3 |

-0,2% |

5,2% |

3,73 |

|

Волгоград |

56,7 |

1,1% |

11,0% |

3,18 |

|

Астрахань |

51,5 |

1,2% |

17,8% |

3,15 |

|

Батайск |

51,2 |

0,0% |

4,7% |

2,6 |

|

Волжский |

48,2 |

0,6% |

15,6% |

2,5 |

|

Таганрог |

42,5 |

1,0% |

6,8% |

2,27 |

|

Волгодонск |

37,3 |

0,3% |

1,9% |

2,04 |

|

Города Северо-Кавказского ФО |

||||

|

Пятигорск |

64,5 |

0,9% |

9,3% |

4,1 |

|

Махачкала |

62,8 |

1,8% |

14,6% |

4,27 |

|

Кисловодск |

61,5 |

1,5% |

12,8% |

3,61 |

|

Ставрополь |

59,7 |

1,0% |

20,6% |

3,59 |

|

Ессентуки |

54,8 |

0,4% |

7,9% |

3,54 |

|

Нальчик |

49,8 |

0,8% |

1,6% |

2,73 |

|

Владикавказ |

46,6 |

1,3% |

7,9% |

3,1 |

|

Невинномысск |

39,1 |

0,5% |

9,2% |

2,16 |

|

Города Приволжского ФО |

||||

|

Казань |

101,6 |

1,4% |

21,7% |

6,04 |

|

Нижний Новгород |

90,6 |

1,6% |

25,3% |

5,06 |

|

Уфа |

79,5 |

0,4% |

11,3% |

4,54 |

|

Самара |

67,2 |

0,4% |

11,8% |

3,81 |

|

Альметьевск |

62 |

0,3% |

10,3% |

3,55 |

|

Пенза |

61,2 |

0,8% |

20,7% |

3,28 |

|

Набережные Челны |

59,2 |

1,0% |

9,8% |

3,3 |

|

Ижевск |

59 |

1,4% |

13,0% |

3,15 |

|

Нижнекамск |

58,1 |

0,7% |

35,1% |

3,17 |

|

Чебоксары |

52,8 |

0,6% |

8,6% |

3,04 |

|

Киров |

51,9 |

1,4% |

13,3% |

2,77 |

|

Арзамас |

51,4 |

1,6% |

14,5% |

2,63 |

|

Ульяновск |

51,2 |

1,0% |

12,5% |

2,83 |

|

Саратов |

51,2 |

0,6% |

10,8% |

2,84 |

|

Оренбург |

50,4 |

1,0% |

9,6% |

2,65 |

|

Стерлитамак |

49,5 |

1,2% |

12,0% |

2,59 |

|

Октябрьский |

49,3 |

0,2% |

5,1% |

2,57 |

|

Тольятти |

48,2 |

0,8% |

12,6% |

2,65 |

|

Дзержинск |

48,1 |

1,3% |

12,4% |

2,38 |

|

Энгельс |

47,5 |

0,8% |

10,7% |

2,74 |

|

Йошкар-Ола |

46,6 |

0,2% |

7,1% |

2,72 |

|

Новокуйбышевск |

42,4 |

-0,5% |

7,3% |

2,18 |

|

Нефтекамск |

41,9 |

0,5% |

7,4% |

2,19 |

|

Новочебоксарск |

41,8 |

0,0% |

5,0% |

2,15 |

|

Нижний Тагил |

41,4 |

0,2% |

6,4% |

2,12 |

|

Воткинск |

40,3 |

1,0% |

4,4% |

2,01 |

|

Балаково |

38,9 |

1,0% |

9,0% |

2,04 |

|

Димитровград |

37,8 |

0,0% |

3,3% |

1,9 |

|

Орск |

35 |

-0,6% |

3,9% |

1,97 |

|

Города Уральского ФО |

||||

|

Нефтеюганск |

96 |

0,6% |

15,0% |

5,33 |

|

Сургут |

93,6 |

1,1% |

18,8% |

5,61 |

|

Екатеринбург |

83,1 |

0,8% |

14,1% |

4,94 |

|

Тюмень |

81,2 |

1,0% |

17,5% |

5,24 |

|

Нижневартовск |

69,9 |

0,6% |

12,7% |

4,22 |

|

Ноябрьск |

67,1 |

2,8% |

21,1% |

3,68 |

|

Пермь |

64,9 |

1,6% |

10,2% |

3,51 |

|

Челябинск |

46,4 |

1,3% |

11,0% |

2,68 |

|

Курган |

45,5 |

0,4% |

10,4% |

2,42 |

|

Первоуральск |

42,6 |

1,7% |

6,2% |

2,26 |

|

Магнитогорск |

40,4 |

1,3% |

13,5% |

2,19 |

|

Каменск-Уральский |

40,4 |

0,2% |

8,6% |

1,98 |

|

Миасс |

39,1 |

0,8% |

7,7% |

2,1 |

|

Копейск |

37,4 |

0,8% |

4,5% |

1,87 |

|

Города Сибирского ФО |

||||

|

Иркутск |

90,5 |

0,7% |

24,1% |

5,24 |

|

Новосибирск |

85,3 |

0,6% |

15,7% |

4,91 |

|

Красноярск |

77,3 |

0,9% |

20,2% |

4,51 |

|

Томск |

76,7 |

0,8% |

24,3% |

4,26 |

|

Омск |

64,6 |

1,3% |

32,4% |

3,46 |

|

Барнаул |

63,9 |

0,6% |

22,2% |

3,44 |

|

Абакан |

63 |

1,3% |

17,5% |

3,79 |

|

Кемерово |

62,9 |

1,0% |

23,1% |

3,66 |

|

Новокузнецк |

55,7 |

1,3% |

22,4% |

3,11 |

|

Братск |

55,7 |

2,0% |

21,4% |

2,74 |

|

Ангарск |

54,1 |

0,7% |

17,6% |

2,88 |

|

Норильск |

48,5 |

0,6% |

28,0% |

2,61 |

|

Ачинск |

48,3 |

1,0% |

19,3% |

2,56 |

|

Северск |

45,7 |

0,7% |

8,3% |

2,59 |

|

Бийск |

43,7 |

1,2% |

16,8% |

2,32 |

|

Прокопьевск |

39,6 |

1,0% |

8,5% |

2,16 |

|

Города Дальневосточного ФО |

||||

|

Южно-Сахалинск |

154,8 |

2,5% |

31,5% |

8,66 |

|

Владивосток |

146,5 |

1,0% |

16,0% |

8,17 |

|

Артем |

103,5 |

0,3% |

19,5% |

5,21 |

|

Хабаровск |

103,2 |

0,1% |

19,4% |

5,53 |

|

Благовещенск |

100,9 |

1,4% |

26,8% |

5,73 |

|

Якутск |

100,6 |

2,1% |

17,8% |

6,33 |

|

Петропавловск-Камчатский |

86,7 |

3,0% |

33,2% |

4,37 |

|

Чита |

77,2 |

2,5% |

36,9% |

4,43 |

|

Улан-Удэ |

76,6 |

1,3% |

34,4% |

3,97 |

|

Находка |

69,7 |

1,0% |

15,4% |

3,67 |

|

Комсомольск-на-Амуре |

47,1 |

0,6% |

6,3% |

2,44 |