Клубный формат набирает обороты в «бизнесе»

Понятие «клубный дом» в сознании большинства граждан ассоциируется с привилегированностью, а значит недоступностью такого типа жилья для «простых смертных». Это вполне объяснимо, поскольку до недавнего времени данный формат недвижимости, в силу своей уникальности, являлся исключительной прерогативой высокобюджетных сегментов «элит» и «премиум». Однако сегодня, когда покупатель стал более притязателен и разборчив, а условия конкуренции не дают стоять на месте, застройщики жилой недвижимости, фокусируясь на предпочтениях аудитории, стараются сформировать максимально достойный в своем ценовом сегменте продукт. В результате такого подхода размывание границ между классами на первичном рынке жилья становится все более очевидным. И вот уже клубный формат, со своим премиальными характеристиками, это современная реальность не только для состоятельных покупателей, но и для клиентов бизнес-класса.

Данный тезис подтверждается цифрами. Согласно исследованию аналитиков компании «БОН ТОН», сегодня на первичном рынке старой Москвы в реализации находится 19 клубных проектов, большая часть из которых относится к бизнес-классу – 10 проектов или 67,4% лотов. Общая емкость рынка в данном формате составляет 49,6 тыс. кв.м или 547 лотов, а преимущественная доля представлена квартирами – 58,5% лотов в 12 проектах. Большая часть клубных проектов представлена точечной застройкой (отдельно стоящими корпусами) – 12 проектов, остальные корпуса реализуются в составе масштабных ЖК (5-6 корпусов).

Стоит отметить, что в современном понимании «клубный формат» представляет собой вид жилой недвижимости, ориентированный на определенный круг жильцов одного социального статуса. В основе идеи – эксклюзивность и приватность, а характерные признаки – это нетривиальные архитектурные решения от именитых бюро, нестандартная продуманная квартирография, качественные строительные и отделочные материалы, уникальный интерьер и высокий уровень сервиса. Как правило, это отдельно стоящие здания (корпуса) в 5-12 этажей, включающие не более 100 квартир, расположенные в благоустроенных престижных районах с наличием ландшафтных и парковых зон и максимально удобным транспортным сообщением.

Так, на сегодняшний день, по данным аналитиков компании «БОН ТОН», в структуре предложения проектов клубного формата по локациям две трети объема приходится на 3 округа – ЗАО (25,8%) в 3 проектах, СЗАО (23%) в 2 проектах и ЦАО (19,5%) в 5 проектах.

В структуре распределения по районам 70% предложения приходится на 4 района: Дорогомилово (ЗАО) – 22,8% площади, Хорошево-Мневники (СЗАО) – 19,6% площади, Савеловский (САО) – 13,6% площади и Даниловский (ЮАО) - 12,9% площади.

«Проекты клубного формата стали не только более доступны для покупателя, но и в значительной степени расширили границы своего присутствия. Если раньше клубные дома можно было встретить преимущественно в центральной части столицы, то сегодня лучшей локацией являются районы, где оптимально соблюден баланс городской среды – это природные оазисы в черте современного мегаполиса, – комментирует Елена Чегодаева, руководитель департамента аналитики АН «БОН ТОН». – Ярким примером является комплекс апартаментов «Досфлота, 10», который возводится на северо-западе Москвы в районе Южное Тушино, в одной из самых экологически-чистых зон столицы. Комплекс имеет уникальную локацию, поскольку расположен в живописной парковой зоне у «большой воды» Химкинского водохранилища и при этом находится на территории сложившейся застройки с прекрасно развитой городской инфраструктурой и отличной транспортной доступностью. В экспозиции – 42 апартамента площадью от 55 до 135 кв.м с широкой линейкой планировочных решений. Эксклюзивные лоты первого этажа имеют собственные террасы с отдельными выходами, а апартаменты верхнего этажа – выход на эксплуатируемую кровлю. Проект обладает полным набором опций и сервиса, характерным для клубного формата, и отражает в себе главную ценность качественного образа жизни для современного человека – микс городского комфорта в окружении природных ландшафтов».

Говоря о показателях стоимости проектов клубного формата аналитики компании «БОН ТОН» отмечают, что на конец ноября 2021 г. средняя цена апартаментов составила 42,7 млн руб. со средневзвешенной ценой (СВЦ) квадратного метра – 590,1 тыс. руб. При этом, средняя цена лота в бизнес-классе составила 21,3 млн руб. при СВЦ 389,8 тыс. руб./кв.м, в премиум-классе – 136,7 млн руб. при СВЦ 916,6 тыс. руб./кв.м. Средняя цена квартир – 72,7 млн руб. при СВЦ 700,4 тыс. руб./кв.м.: в бизнес-классе – 46,7 млн руб. при СВЦ 483,9 тыс. руб./кв.м, в премиум-классе – 101,9 млн руб. при СВЦ 908,9 тыс. руб./кв.м.

Стоит заметить, что средневзвешенная цена апартаментов бизнес-класса ниже, чем квартир на 24% (389,9 тыс. руб./кв.м и 483,9 тыс. руб./кв.м соответственно), а средняя цена лота ниже в 2 раза (21,4 млн руб. и 46,7 млн руб. соответственно). В премиум-классе разница в стоимостных параметрах не такая существенная: в СВЦ – на 4,8% больше в апартаментах (953,2 тыс. руб./кв.м и 908,9 тыс. руб./кв.м), а цена лота выше на 53% (156,8 млн руб. и 101,9 млн руб.) в силу также и большей средней площади лотов (149 кв.м и 112 кв.м).

Стоимостные показатели по проектам и корпусам клубного формата

|

Тип помещения |

Название проекта |

Класс |

Срок сдачи |

СВЦ, тыс. руб. |

Средняя цена, млн руб. |

|

Апартаменты |

Verdi |

бизнес |

4 кв 2023 |

356,4 |

23 |

|

Досфлота 10 |

бизнес |

3 кв 2022 |

412,3 |

37,8 |

|

|

DIN House |

бизнес |

2 кв 2022 |

464,3 |

23,6 |

|

|

Резиденция холл Шаболовский |

бизнес |

1 кв 2022 |

682,7 |

39,3 |

|

|

Magnum |

премиум |

4 кв 2020 |

767,5 |

103,3 |

|

|

Maison Rouge |

премиум |

4 кв 2019 |

903 |

260,8 |

|

|

Ambassador Golf Club Residence |

премиум |

1 кв 2021 |

1 199,60 |

199,4 |

|

|

ИТОГ |

|

552,3 |

37,5 |

||

|

Квартиры |

Исток |

бизнес |

4 кв 2021 |

299,5 |

24,7 |

|

Shagal, к.2,4,11 |

бизнес |

4 кв 2023 |

340,4 |

21,7 |

|

|

TopHills, к.6 |

бизнес |

1 кв 2023 |

368,3 |

22,2 |

|

|

NOW. Квартал на набережной, к.2.4,3.1,4.2,4.3 |

бизнес |

4 кв 2021 |

400,0 |

36,2 |

|

|

Остров, к.1.1, 3.3 |

бизнес |

4 кв 2023 |

473,5 |

58,1 |

|

|

бизнес |

2 кв 2024 |

587,0 |

70,2 |

||

|

Павелецкая сити ,к.4,5 |

бизнес |

2 кв 2023 |

496,3 |

28,4 |

|

|

Композиция №24 |

премиум |

1 кв 2021 |

588,2 |

74,1 |

|

|

Кутузовский 12 |

премиум |

1 кв 2020 |

804,2 |

101,2 |

|

|

Victory Park Residences |

премиум |

4 кв 2023 |

893,6 |

89,9 |

|

|

Eleven |

премиум |

3 кв 2021 |

895,1 |

108,2 |

|

|

Titul на Серебрянической |

премиум |

3 кв 2021 |

953,3 |

136,3 |

|

|

Fantastic House |

премиум |

2 кв 2022 |

1 143,7 |

172,4 |

|

|

ИТОГ |

|

700,4 |

72,8 |

По стоимостным показателям и сроку сдачи среди проектов с апартаментами клубного формата наиболее привлекательным выглядит апарт-комплекс «Досфлота, 10». В сравнении с аналогами, которые сдаются чуть раньше, средневзвешенная цена в них больше на 12,6% в ЖК DIN House и на 65,5% в ЖК Residence Hall Шаболовский. Наиболее приемлемые по средневзвешенной цене варианты среди квартир представлены в проектах со сроком сдачи в 2023 году.

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

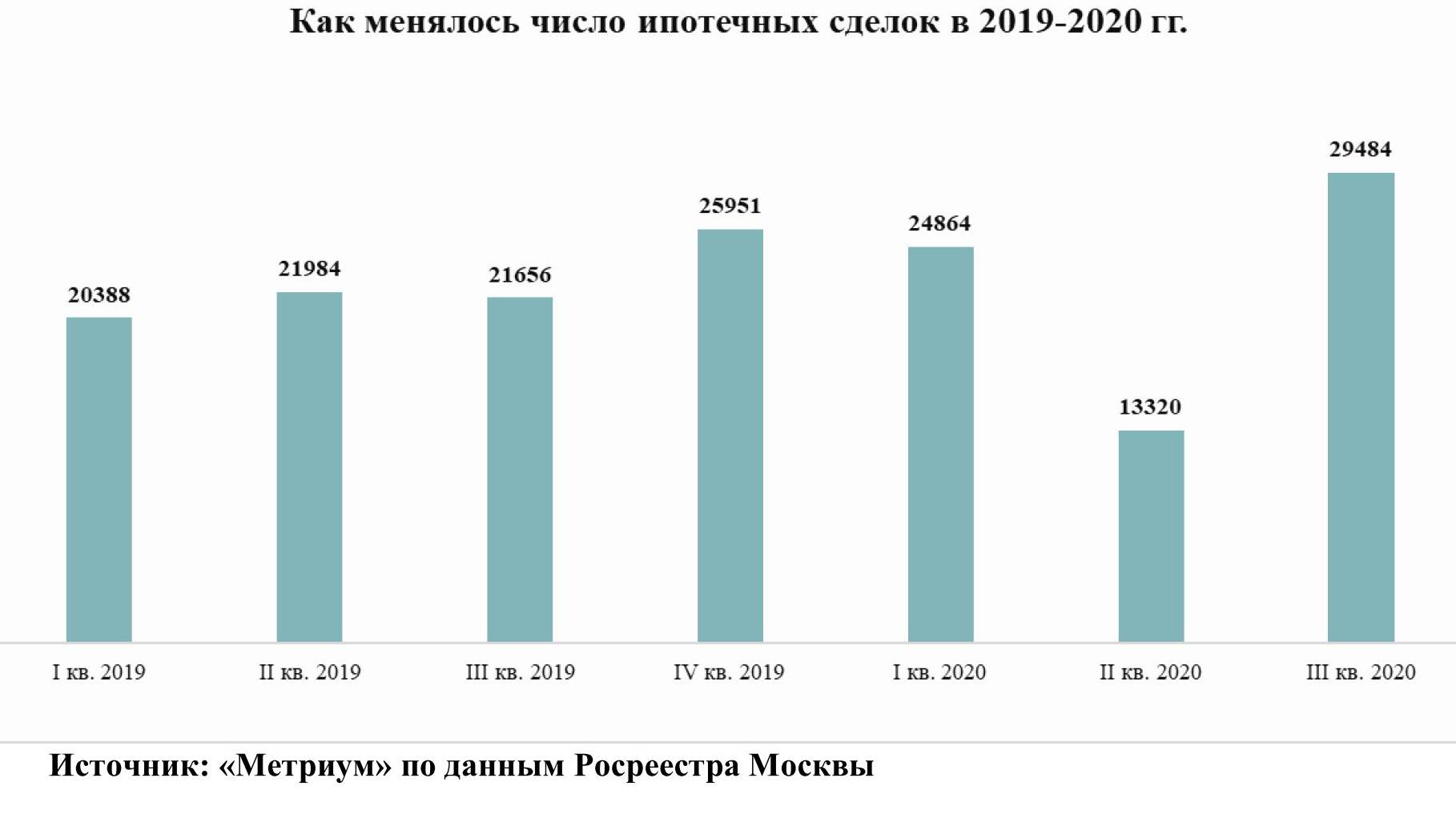

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

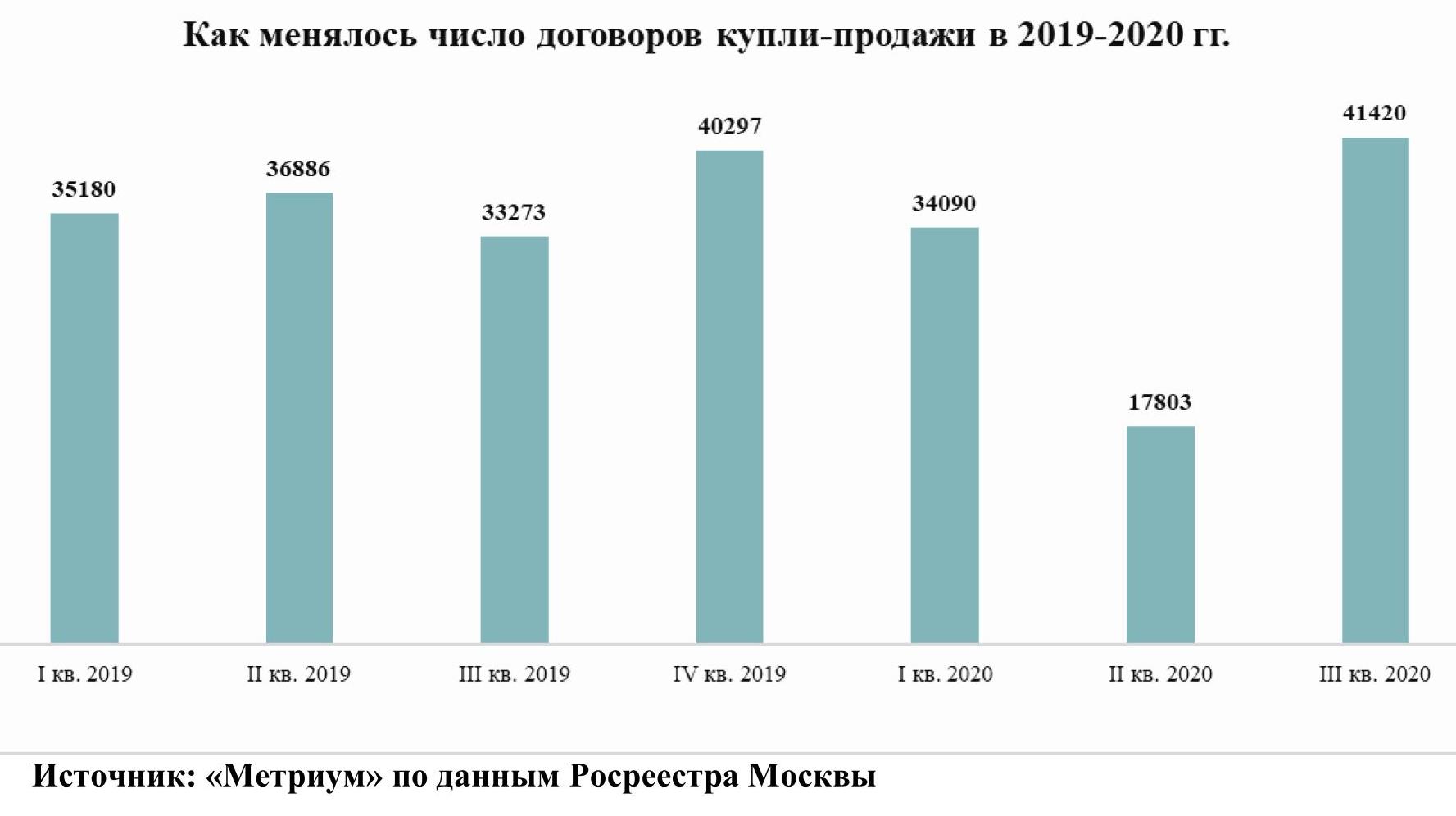

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».