Клубный формат набирает обороты в «бизнесе»

Понятие «клубный дом» в сознании большинства граждан ассоциируется с привилегированностью, а значит недоступностью такого типа жилья для «простых смертных». Это вполне объяснимо, поскольку до недавнего времени данный формат недвижимости, в силу своей уникальности, являлся исключительной прерогативой высокобюджетных сегментов «элит» и «премиум». Однако сегодня, когда покупатель стал более притязателен и разборчив, а условия конкуренции не дают стоять на месте, застройщики жилой недвижимости, фокусируясь на предпочтениях аудитории, стараются сформировать максимально достойный в своем ценовом сегменте продукт. В результате такого подхода размывание границ между классами на первичном рынке жилья становится все более очевидным. И вот уже клубный формат, со своим премиальными характеристиками, это современная реальность не только для состоятельных покупателей, но и для клиентов бизнес-класса.

Данный тезис подтверждается цифрами. Согласно исследованию аналитиков компании «БОН ТОН», сегодня на первичном рынке старой Москвы в реализации находится 19 клубных проектов, большая часть из которых относится к бизнес-классу – 10 проектов или 67,4% лотов. Общая емкость рынка в данном формате составляет 49,6 тыс. кв.м или 547 лотов, а преимущественная доля представлена квартирами – 58,5% лотов в 12 проектах. Большая часть клубных проектов представлена точечной застройкой (отдельно стоящими корпусами) – 12 проектов, остальные корпуса реализуются в составе масштабных ЖК (5-6 корпусов).

Стоит отметить, что в современном понимании «клубный формат» представляет собой вид жилой недвижимости, ориентированный на определенный круг жильцов одного социального статуса. В основе идеи – эксклюзивность и приватность, а характерные признаки – это нетривиальные архитектурные решения от именитых бюро, нестандартная продуманная квартирография, качественные строительные и отделочные материалы, уникальный интерьер и высокий уровень сервиса. Как правило, это отдельно стоящие здания (корпуса) в 5-12 этажей, включающие не более 100 квартир, расположенные в благоустроенных престижных районах с наличием ландшафтных и парковых зон и максимально удобным транспортным сообщением.

Так, на сегодняшний день, по данным аналитиков компании «БОН ТОН», в структуре предложения проектов клубного формата по локациям две трети объема приходится на 3 округа – ЗАО (25,8%) в 3 проектах, СЗАО (23%) в 2 проектах и ЦАО (19,5%) в 5 проектах.

В структуре распределения по районам 70% предложения приходится на 4 района: Дорогомилово (ЗАО) – 22,8% площади, Хорошево-Мневники (СЗАО) – 19,6% площади, Савеловский (САО) – 13,6% площади и Даниловский (ЮАО) - 12,9% площади.

«Проекты клубного формата стали не только более доступны для покупателя, но и в значительной степени расширили границы своего присутствия. Если раньше клубные дома можно было встретить преимущественно в центральной части столицы, то сегодня лучшей локацией являются районы, где оптимально соблюден баланс городской среды – это природные оазисы в черте современного мегаполиса, – комментирует Елена Чегодаева, руководитель департамента аналитики АН «БОН ТОН». – Ярким примером является комплекс апартаментов «Досфлота, 10», который возводится на северо-западе Москвы в районе Южное Тушино, в одной из самых экологически-чистых зон столицы. Комплекс имеет уникальную локацию, поскольку расположен в живописной парковой зоне у «большой воды» Химкинского водохранилища и при этом находится на территории сложившейся застройки с прекрасно развитой городской инфраструктурой и отличной транспортной доступностью. В экспозиции – 42 апартамента площадью от 55 до 135 кв.м с широкой линейкой планировочных решений. Эксклюзивные лоты первого этажа имеют собственные террасы с отдельными выходами, а апартаменты верхнего этажа – выход на эксплуатируемую кровлю. Проект обладает полным набором опций и сервиса, характерным для клубного формата, и отражает в себе главную ценность качественного образа жизни для современного человека – микс городского комфорта в окружении природных ландшафтов».

Говоря о показателях стоимости проектов клубного формата аналитики компании «БОН ТОН» отмечают, что на конец ноября 2021 г. средняя цена апартаментов составила 42,7 млн руб. со средневзвешенной ценой (СВЦ) квадратного метра – 590,1 тыс. руб. При этом, средняя цена лота в бизнес-классе составила 21,3 млн руб. при СВЦ 389,8 тыс. руб./кв.м, в премиум-классе – 136,7 млн руб. при СВЦ 916,6 тыс. руб./кв.м. Средняя цена квартир – 72,7 млн руб. при СВЦ 700,4 тыс. руб./кв.м.: в бизнес-классе – 46,7 млн руб. при СВЦ 483,9 тыс. руб./кв.м, в премиум-классе – 101,9 млн руб. при СВЦ 908,9 тыс. руб./кв.м.

Стоит заметить, что средневзвешенная цена апартаментов бизнес-класса ниже, чем квартир на 24% (389,9 тыс. руб./кв.м и 483,9 тыс. руб./кв.м соответственно), а средняя цена лота ниже в 2 раза (21,4 млн руб. и 46,7 млн руб. соответственно). В премиум-классе разница в стоимостных параметрах не такая существенная: в СВЦ – на 4,8% больше в апартаментах (953,2 тыс. руб./кв.м и 908,9 тыс. руб./кв.м), а цена лота выше на 53% (156,8 млн руб. и 101,9 млн руб.) в силу также и большей средней площади лотов (149 кв.м и 112 кв.м).

Стоимостные показатели по проектам и корпусам клубного формата

|

Тип помещения |

Название проекта |

Класс |

Срок сдачи |

СВЦ, тыс. руб. |

Средняя цена, млн руб. |

|

Апартаменты |

Verdi |

бизнес |

4 кв 2023 |

356,4 |

23 |

|

Досфлота 10 |

бизнес |

3 кв 2022 |

412,3 |

37,8 |

|

|

DIN House |

бизнес |

2 кв 2022 |

464,3 |

23,6 |

|

|

Резиденция холл Шаболовский |

бизнес |

1 кв 2022 |

682,7 |

39,3 |

|

|

Magnum |

премиум |

4 кв 2020 |

767,5 |

103,3 |

|

|

Maison Rouge |

премиум |

4 кв 2019 |

903 |

260,8 |

|

|

Ambassador Golf Club Residence |

премиум |

1 кв 2021 |

1 199,60 |

199,4 |

|

|

ИТОГ |

|

552,3 |

37,5 |

||

|

Квартиры |

Исток |

бизнес |

4 кв 2021 |

299,5 |

24,7 |

|

Shagal, к.2,4,11 |

бизнес |

4 кв 2023 |

340,4 |

21,7 |

|

|

TopHills, к.6 |

бизнес |

1 кв 2023 |

368,3 |

22,2 |

|

|

NOW. Квартал на набережной, к.2.4,3.1,4.2,4.3 |

бизнес |

4 кв 2021 |

400,0 |

36,2 |

|

|

Остров, к.1.1, 3.3 |

бизнес |

4 кв 2023 |

473,5 |

58,1 |

|

|

бизнес |

2 кв 2024 |

587,0 |

70,2 |

||

|

Павелецкая сити ,к.4,5 |

бизнес |

2 кв 2023 |

496,3 |

28,4 |

|

|

Композиция №24 |

премиум |

1 кв 2021 |

588,2 |

74,1 |

|

|

Кутузовский 12 |

премиум |

1 кв 2020 |

804,2 |

101,2 |

|

|

Victory Park Residences |

премиум |

4 кв 2023 |

893,6 |

89,9 |

|

|

Eleven |

премиум |

3 кв 2021 |

895,1 |

108,2 |

|

|

Titul на Серебрянической |

премиум |

3 кв 2021 |

953,3 |

136,3 |

|

|

Fantastic House |

премиум |

2 кв 2022 |

1 143,7 |

172,4 |

|

|

ИТОГ |

|

700,4 |

72,8 |

По стоимостным показателям и сроку сдачи среди проектов с апартаментами клубного формата наиболее привлекательным выглядит апарт-комплекс «Досфлота, 10». В сравнении с аналогами, которые сдаются чуть раньше, средневзвешенная цена в них больше на 12,6% в ЖК DIN House и на 65,5% в ЖК Residence Hall Шаболовский. Наиболее приемлемые по средневзвешенной цене варианты среди квартир представлены в проектах со сроком сдачи в 2023 году.

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги III квартала 2020 года на рынке офисной недвижимости Москвы.

Предложение

Согласно данным компании CBRE, в III квартале 2020 года объем нового предложения составил 54 245 кв. м офисных площадей, большая часть из которого ожидалась к вводу в эксплуатацию в предыдущем квартале. Такой показатель соответствует объему ввода в I квартале этого года (55 795 кв. м) и в 2 раза уступает значению в III квартале 2019 года (106 895 кв. м). В июле-сентябре завершилось строительство (реконструкция) здания 8 в составе МФК «ВТБ Арена Парк», строения 17 в технопарке «Калибр» и бизнес-центра «РТС Измайловский». Распределение по классам нового предложения было почти равное – 53% объема относится к сегменту класса А и 47% - к сегменту класса В. При этом весь объем ввода пришелся на зону между ТТК и МКАД, в пределах ТТК прирост нового предложения отсутствовал.

По итогам трех кварталов 2020 года объем нового предложения снизился в 2 раза по сравнению со значением в аналогичном периоде 2019 года и составил 115 161 кв. м.

Исходя из заявленных планов девелоперов, в 2020 году объем новых офисных площадей может достигнуть порядка 500 000 кв. м при условии ввода в эксплуатацию двух крупных бизнес-центров, которые строятся под нужды структур правительства Московской области (БЦ «Два капитана») и корпорации «Ростех» («Ростех-Сити»). Без учета этих объектов объем нового предложения в 2020 году не превысит 300 000 кв. м. Для сравнения в 2019 году этот показатель составил 388 107 кв. м.

Спрос

Одной из положительных тенденций, свидетельствующей о постепенном восстановлении спроса в III квартале, стало увеличение объема «регулярных» сделок, то есть сделок со средними по размеру офисными помещениями. Так, наибольший объем новых сделок пришелся на офисы от 1 000 до 3 000 кв. м. Их доля увеличилась с 9% по итогам II квартала до 32%. На помещения площадью от 3 000 до 5 000 кв. м, сделок с которыми в период жестких ограничений в апреле-июне не было зафиксировано, пришлось 3% в III квартале.

Однако в целом по рынку объем арендованных и приобретенных офисных площадей в III квартале 2020 года продемонстрировал снижение более чем в 2 раза по сравнению со значением в сопоставимом периоде 2019 года и составил 228 000 кв. м против 518 200 кв. м. Объем новых сделок в июле-сентябре также уступает на 24% показателю во II квартале этого года. Однако в апреле-июне более половины объема было сформировано несколькими крупными сделками, которые находились на завершающей стадии согласований к началу пандемии.

За девять месяцев 2020 года объем новых сделок на 24% оказался ниже значения в аналогичном периоде прошлого года и составил более 870 000 кв. м.

Подавляющее большинство сделок в III квартале 2020 года – сделки аренды офисных помещений (220 245 кв. м). В структуре новых сделок за этот период их доля достигла 97% против 81% в III квартале 2019 года. Объем сделок по приобретению офисных площадей был минимальным и составил 6 500 кв. м. Однако по итогам девяти месяцев 2020 года доля приобретенных площадей снизилась несущественно и составила 13% против 15% в аналогичном периоде 2019 года.

Основной объем спроса в III квартале пришелся на помещения класса В, их доля составила 79% в структуре новых сделок в июле-сентябре (178 960 кв. м). В целом большая часть сделок в этом классе (44%) была закрыта в зоне между ТТК и МКАД. В сегменте класса А напротив почти половина новых сделок, объём которых в III квартале составил всего 47 700 кв. м, была заключена в ЦДР.

Ухудшение ситуации с распространением COVID-19 (cо второй половине сентября наблюдается рост числа заболевших) может сдерживать традиционно повышенный спрос в конце года и сказаться на результатах IV квартала.

По прогнозам CBRE, по результатам 2020 года объем арендованных и приобретенных офисных площадей может снизится на 35% по сравнению с значением в 2019 году и составить порядка 1-1,1 млн кв. м, что соответствует уровню спроса в 2016 году.

Доля свободных офисных площадей в целом на рынке увеличилась на 0,4 п. п. с конца июня и составила по итогам III квартала 10,4%. Более существенный рост наблюдался в сегменте класса А, в котором доступно 11,6% офисного предложения против 10% на начало обострения ситуации с коронавирусом. В сегменте класса В за этот же период доля свободных площадей выросла с 9,1% до 10%.

В разрезе территориальных зон наиболее заметно доля свободных офисных площадей увеличилась между ЦДР и ТТК до 9,8% в III квартале. При этом, уровень вакантных площадей почти во всех субрынках в пределах МКАД варьируется от 8,2% до 9,9%. Исключением является Ленинградский деловой район, доля свободных площадей в котором увеличилась до 12% за счет ввода в эксплуатацию нового бизнес-центра («ВТБ Арена Парк», строение 8).

По прогнозам CBRE, к концу IV квартала 2020 года доля свободных офисных площадей может несущественно увеличится до 11%.

Объем помещений, предлагаемых в субаренду, увеличился на 15% с конца июня этого года. На конец III квартала объем офисных площадей, которые доступны для субаренды или могут быть освобождены текущим арендатором для прямой аренды, составляет порядка 130 тыс. кв. м.

Коммерческие условия

Средневзвешенная запрашиваемая ставка аренды в целом по рынку на конец III квартала 2020 года в классе А (без учета класса А Прайм) составила 26 057 руб./кв. м/год, в классе В – 16 045 руб./кв. м/год.

Средневзвешенная запрашиваемая ставка в классе А Прайм на конец сентября составляет 46 400 руб./кв. м/год против до 43 200 руб./кв. м/год на конец I квартала 2020 года. Рост этого показателя за последние 6 месяцев во многом связан со скачком курса доллара к рублю (больше половины доступного предложения в этом классе заявляют ставки аренды в долларах).

По прогнозам CBRE, средневзвешенные ставки аренды останутся на схожем с концом III квартала уровне до конца 2020 года.

Москва - Сити

Объем качественных офисных площадей в бизнес-центрах Москва-Сити составляет 1,16 млн кв. м. В I-III кварталах 2020 года прироста нового предложения не было, однако в IV квартале ожидается к вводу в эксплуатацию Neva Towers, офисная часть которой составляет около 60 000 кв. м.

Елена Денисова, старший директор, руководитель отдела офисных помещений CBRE, комментирует:

«В конце III квартала вместе с восстановлением деловой активности произошло оживление и на рынке офисной недвижимости. После вынужденной паузы компании начали возвращаться к вопросам среднесрочного планирования, которые большинство из них отложило в период обострения ситуации с пандемией и высокой степенью неопределенности. При этом, многие компании вынуждены продолжать или снова прибегать к удаленному формату работы для ряда сотрудников в условиях сохраняющегося риска распространения COVID-19. Необходимость пересмотреть стратегию и возможно корректировать потребность в офисных площадях, с которой столкнулись представители бизнеса всех масштабов в новых реалиях, может замедлять сроки принятия решений. Тем не менее, мы ожидаем сохранение активности на офисном рынке в IV квартале этого года и ее конверсию в реальные сделки».

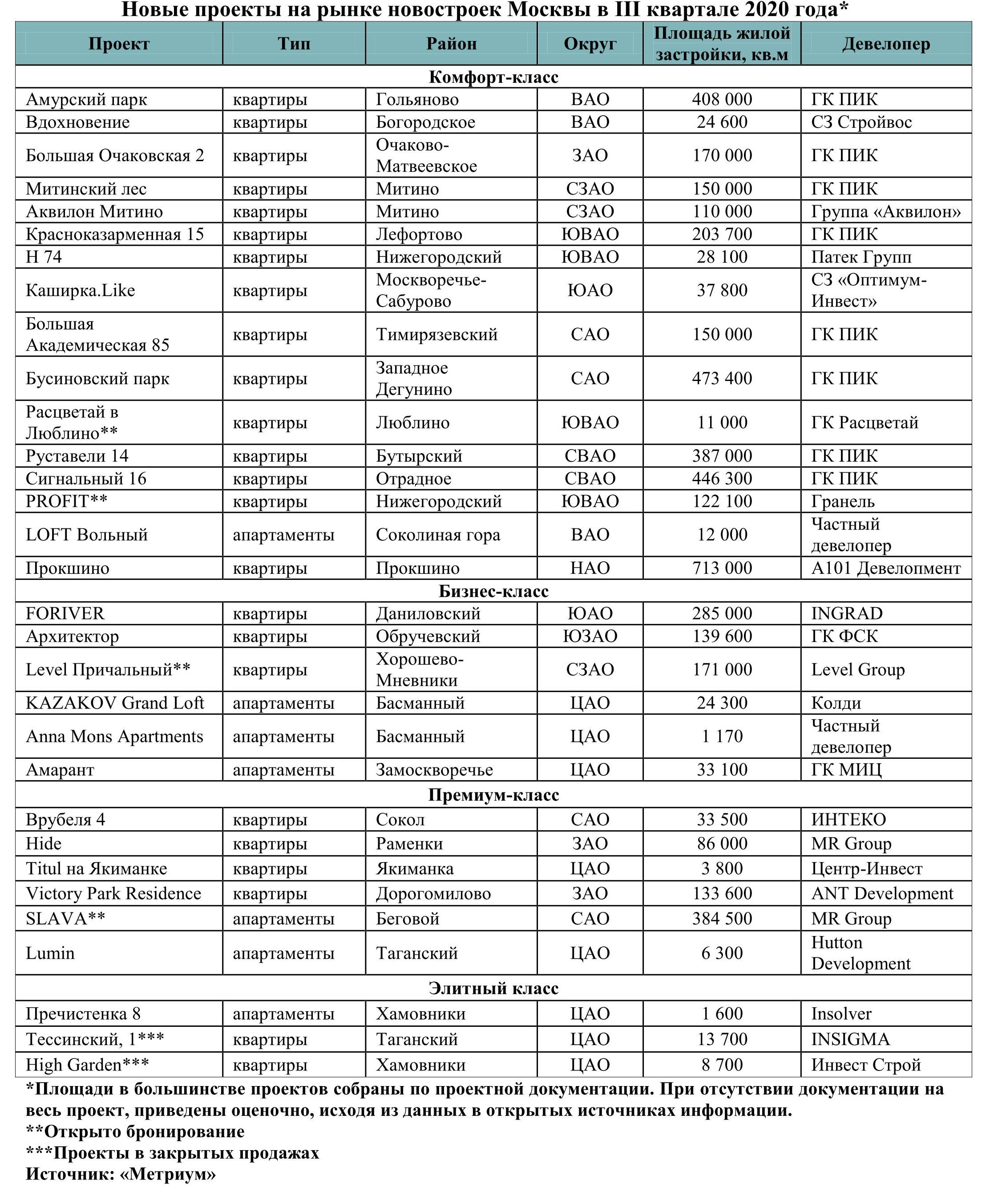

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».