Санкт-Петербург и Москва – лидеры Европы по росту ставок на склады

По данным исследования международной консалтинговой компании JLL, российские столицы – Москва и Санкт-Петербург – опередили остальные крупные города Европы по темпам роста арендных ставок на склады за последний год. К концу 3-го квартала 2021 года ставки по сравнению с аналогичным периодом прошлого года увеличились на 22% в Санкт-Петербурге и на 18% в Москве, при этом в 4-м квартале рост продолжается.

В 4-м квартале арендные ставки на готовые помещения в Московском регионе в удаленности около 30 км от МКАД (А-107) увеличились до 5-5,2 тыс. руб. за кв. м в год, при этом вблизи МКАД ставки значительно выше: средний диапазон составляет 6-6,5 тыс. руб. Если говорить об объектах внутри МКАД, где дефицит помещений еще более острый, то арендаторы готовы платить до 8,5-10 тыс. руб. за кв. м в год. В Санкт-Петербурге ставки уже выросли до 5,2-5,5 тыс. руб. за кв. м в год. При этом в проектах built-to-suit стандартного склада класса А девелоперы устанавливают ставки на уровне 5,5 тыс. руб. за кв. м в год и выше как в Москве, так и Санкт-Петербурге.

Изменение арендных ставок на склады в ключевых городах Европы,

3 кв. 2021 к 3 кв. 2020

Источник: JLL

Столь значительный рост обусловливается целым рядом факторов. Во-первых, крайне низкой долей свободных площадей. На конец сентября вакантными оставались лишь 0,5% в Москве и 1,2% в Санкт-Петербурге. Согласно данным компании JLL, российский рынок складов является одним из самых дефицитных в Европе: по доле вакантных помещений две столицы входят в тройку европейских городов с наименьшим числом доступных складов, лишь Брюссель с показателем 0,8% чуть опередил Петербург.

«Кроме того, резко выросли затраты на строительство и сохраняется неопределенность в их дальнейшей динамике, поэтому девелоперы вынуждены закладывать дополнительные риски при реализации проектов. В результате ставки в built-to-suit проектах оказываются выше, чем в существующих комплексах, чего не наблюдалось еще год назад, – комментирует Евгений Бумагин, руководитель отдела складских и индустриальных помещений компании JLL. – Наиболее стабильными и выигравшими в этой ситуации являются арендодатели, а девелоперы и арендаторы работают по принципу “Если хочешь склад, тебе придется заплатить”».

Доля свободных складских площадей в городах Европы

Источник: JLL

Согласно данным JLL, рост арендных ставок на складскую недвижимость наблюдается почти во всех европейских городах вследствие рекордного спроса на рынке. Объем сделок со складами в Европе за три квартала текущего года составил 23,8 млн кв. м, что в 1,5 раза выше среднего значения сопоставимых периодов предыдущих пяти лет и опережает годовые показатели всех предыдущих лет, кроме 2020-го. Правда, уже очевидно, что по итогам года прошлогодний рекорд будет побит и складской рынок установит очередной максимум в спросе.

Объем сделок аренды и покупки складов конечными пользователями в Европе

Источник: JLL

На мировом рынке в среднесрочной перспективе основными драйверами развития складского рынка, по мнению экспертов JLL, останутся:

- E-commerce. Развитие онлайн-ритейла в пандемию резко ускорилось, и этот сегмент будет генерировать до четверти всех сделок со складами в ближайшие годы.

- Трудовые ресурсы, автоматизация и роботизация. Перебои на рынке труда будут компенсироваться возрастающей автоматизацией процессов.

- Разрыв цепочек поставок. Пандемия показала важность устойчивости цепочки поставок и необходимость иметь определенный запас для обеспечения непрерывности производственных процессов.

- Устойчивое развитие. Движение к углеродной нейтральности не оставляет в стороне и рынок недвижимости. Мы увидим растущий спрос на подобные объекты со стороны крупных корпораций.

- Городская логистика. Необходимость быстрой доставки диктует развитие новых форматов внутри городской черты

- Логистика с контролем температуры. Пандемия показала необходимость развития широкой сети низкотемпературных складов для обеспечения сектора здравоохранения.

«Факторы, влияющие на бурное развитие складов, будут продолжать оказывать существенное влияние в средне- и долгосрочной перспективе, и на этом фоне складской сегмент привлекает не только арендаторов, но и ощущает на себе повышенный инвестиционный спрос. По итогам 2021 года мы увидим рекордный объем инвестиционных сделок на складском рынке; за первые девять месяцев в склады в Европе было вложено уже почти 40 млрд евро, что на 63% выше предыдущего максимума, который был зафиксирован в прошлом году, – говорит Микаэл Казарян, член совета директоров и руководитель группы по инвестициям компании JLL. – В России мы также ожидаем новые рекорды. С начала года на инвестиционном складском рынке закрыто сделок на 620 млн долл., и еще несколько крупных транзакций ожидаются до конца декабря. По итогам 2021 года объем инвестиционных складских сделок приблизится к 1 млрд долл., что на 30% выше, чем в 2020 году».

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

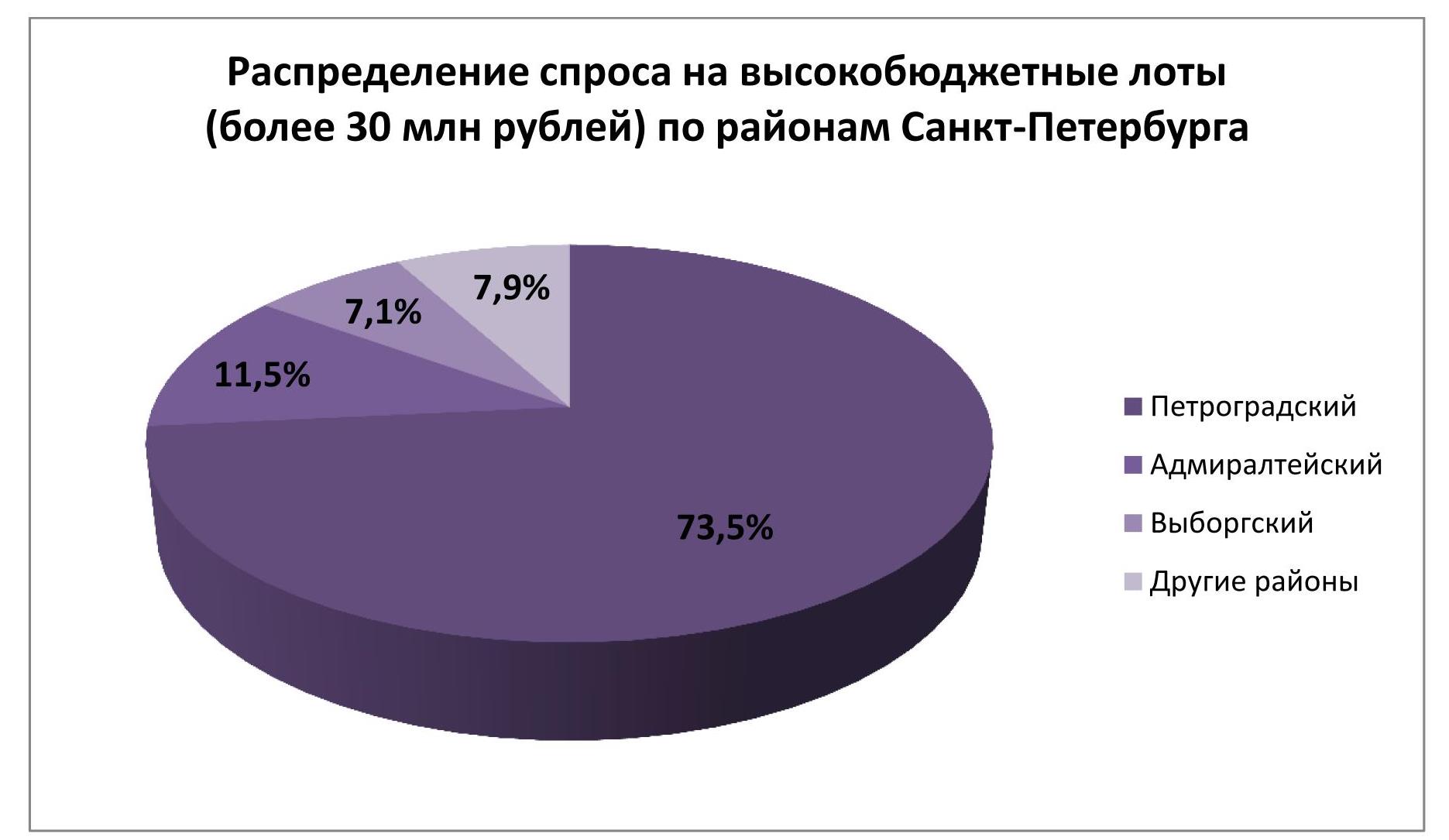

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

В 2020 году почти половина заключенных договоров долевого участия на приобретение квартир в Новой Москве пришлась на долю пяти лидирующих по продажам проектов. Всего местные девелоперы заключили более 22 тыс. ДДУ, подсчитали аналитики компании «Метриум». При этом средняя стоимость квадратного метра в лидирующих по продажам новостройках Новой Москвы достигла 174 тыс. рублей. (средняя стоимость кв. м. в Новой Москве – 165 тыс. руб.).

В 2020 году в Новой Москве девелоперы заключили с физическими лицами 22 тыс. договоров долевого участия в строительстве местных новостроек. Это на 6% меньше, чем в 2019 году, когда было зарегистрировано 23,6 тыс. ДДУ, подсчитали эксперты «Метриум». При этом на долю пяти самых успешных проектов в 2020 году пришлось 47% всех заключенных соглашений, тогда как в 2019 году в верхней пятерке было зарегистрировано 45% ДДУ. Таким образом, доля самых успешных проектов на рынке немного возросла.

Принципиальных изменений на верхних позициях рейтинга самых продаваемых жилых комплексов ТиНАО не произошло. Лидером рейтинга, как и год назад, стал проект «Саларьево Парк», где было зарегистрировано 3 тыс. ДДУ. Средний темп продаж составил более 250 квартир в месяц. Доля проекта в продажах на новомосковском рынке за год выросла с 13% до 14%.

Второе место сохранил за собой ЖК «Скандинавия». В этом проекте заключены 2,2 тыс. ДДУ, а средний темп продаж составил 185 квартир в месяц. Доля продаж в «Скандинавии» на рынке новостроек Новой Москвы в 2020 году составила 10%, хотя год назад она достигала почти 12%.

На третью позицию поднялся проект «Румянцево Парк», который потеснил за год ЖК «Бунинские луга». В ЖК «Румянцево парк» приобрели почти 1,9 тыс. квартир. В среднем каждый месяц в этом проекте заключали 157 договоров. Доля ЖК на рынке заметно возросла: если в 2019 году она составляла 4% от общего числа заключенных ДДУ, то в 2020 году она увеличилась до 8%.

«В 2020 году конкурентная среда на рынке новостроек Новой Москвы принципиально не менялась, – поясняет Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Скандинавия», «Испанские кварталы», «Москва А101», «Белые ночи», «Прокшино»). – Спрос покупателей действительно сконцентрирован в нескольких крупных проектах, которые зарекомендовали себя на рынке. В их числе, к примеру, наш ЖК “Скандинавия”. Клиенты предпочитают приобретать квартиры в тех комплексах, в которых уже есть эксплуатируемые корпуса и кварталы – так они могут оценить качество строительства и жилой среды еще до того, как достроят их жилье. В то же время в уходящем году мы вывели на рынок новый проект “Прокшино”, который сразу попал в число самых продаваемых, заняв девятую позицию».

Самые продаваемые ЖК Новой Москвы в 2020 году

|

|

|

Проект |

Класс |

Поселение |

Число ДДУ, тыс. ед. |

Доля в общем кол-ве ДДУ |

Средняя цена предложения в декабре 2020, тыс. руб/кв.м |

|

1 |

▬ |

Саларьево Парк |

комфорт |

Московский |

3,0 |

14% |

158,8 |

|

2 |

▬ |

Скандинавия |

комфорт |

Сосенское |

2,2 |

10% |

179,3 |

|

3 |

▲ |

Румянцево Парк |

бизнес |

Московский |

1,9 |

8% |

184,3 |

|

4 |

▬ |

Остафьево |

комфорт |

Рязановское |

1,7 |

8% |

165,5 |

|

5 |

▼ |

Бунинские луга |

комфорт |

Сосенское |

1,5 |

7% |

159,5 |

|

6 |

▼ |

Новые Ватутинки, микрорайон Десна |

комфорт |

Десёновское |

1,3 |

6% |

118,8 |

|

7 |

▬ |

Переделкино Ближнее |

эконом |

Внуковское |

1,2 |

5% |

183,4 |

|

8 |

▲ |

Новые Ватутинки, микрорайон Центральный |

комфорт |

Десёновское |

1,1 |

5% |

142,6 |

|

9 |

▲ |

Прокшино |

комфорт |

Сосенское |

1,1 |

5% |

192,5 |

|

10 |

▼ |

Первый Московский |

эконом |

Московский |

1,0 |

4% |

152,6 |

|

11 |

▼ |

Алхимово |

комфорт |

Рязановское |

0,9 |

4% |

168,4 |

|

12 |

▼ |

Кленовые аллеи |

комфорт |

Десёновское |

0,9 |

3% |

169,0 |

|

13 |

▲ |

Середневский лес |

комфорт |

Филимоновское |

0,7 |

3% |

122,8 |

|

14 |

▲ |

Аквилон Рark |

комфорт |

Сосенское |

0,4 |

2% |

213,9 |

|

15 |

▼ |

Рассказоvo |

комфорт |

Внуковское |

0,4 |

2% |

187,4 |

*По количеству зарегистрированных ДДУ на имя физического лица, за вычетом инвестиционных сделок (не более 3-х сделок, без оптовых покупок).

Источник: «Метриум»

Эксперты «Метриум» отмечают заметный рост цен в самых продаваемых новостройках Новой Москвы, который произошел за последний год. Если году назад средняя стоимость таких объектов составляла 132 тыс. рублей за кв. м, то сейчас она повысилась до 174 тыс. рублей. Таким образом, в 2020 году эти объекты подорожали на 32%.

«Возможно, именно рост стоимости квадратного метра в Новой Москве повлиял на результаты продаж на этом рынке в 2020 году, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Если застройщики успешных проектов в старых границах Москвы получили рост спроса примерно на 20-30% за прошедший год, то в Новой Москве активность дольщиков сократилась на 6%. Вероятно, покупательская аудитория местного рынка оказалась менее толерантна к увеличению цен, чем клиенты в “старой” Москве. Это станет серьезным вызовом для девелоперов в Новой Москве в 2021 году».