Санкт-Петербург и Москва – лидеры Европы по росту ставок на склады

По данным исследования международной консалтинговой компании JLL, российские столицы – Москва и Санкт-Петербург – опередили остальные крупные города Европы по темпам роста арендных ставок на склады за последний год. К концу 3-го квартала 2021 года ставки по сравнению с аналогичным периодом прошлого года увеличились на 22% в Санкт-Петербурге и на 18% в Москве, при этом в 4-м квартале рост продолжается.

В 4-м квартале арендные ставки на готовые помещения в Московском регионе в удаленности около 30 км от МКАД (А-107) увеличились до 5-5,2 тыс. руб. за кв. м в год, при этом вблизи МКАД ставки значительно выше: средний диапазон составляет 6-6,5 тыс. руб. Если говорить об объектах внутри МКАД, где дефицит помещений еще более острый, то арендаторы готовы платить до 8,5-10 тыс. руб. за кв. м в год. В Санкт-Петербурге ставки уже выросли до 5,2-5,5 тыс. руб. за кв. м в год. При этом в проектах built-to-suit стандартного склада класса А девелоперы устанавливают ставки на уровне 5,5 тыс. руб. за кв. м в год и выше как в Москве, так и Санкт-Петербурге.

Изменение арендных ставок на склады в ключевых городах Европы,

3 кв. 2021 к 3 кв. 2020

Источник: JLL

Столь значительный рост обусловливается целым рядом факторов. Во-первых, крайне низкой долей свободных площадей. На конец сентября вакантными оставались лишь 0,5% в Москве и 1,2% в Санкт-Петербурге. Согласно данным компании JLL, российский рынок складов является одним из самых дефицитных в Европе: по доле вакантных помещений две столицы входят в тройку европейских городов с наименьшим числом доступных складов, лишь Брюссель с показателем 0,8% чуть опередил Петербург.

«Кроме того, резко выросли затраты на строительство и сохраняется неопределенность в их дальнейшей динамике, поэтому девелоперы вынуждены закладывать дополнительные риски при реализации проектов. В результате ставки в built-to-suit проектах оказываются выше, чем в существующих комплексах, чего не наблюдалось еще год назад, – комментирует Евгений Бумагин, руководитель отдела складских и индустриальных помещений компании JLL. – Наиболее стабильными и выигравшими в этой ситуации являются арендодатели, а девелоперы и арендаторы работают по принципу “Если хочешь склад, тебе придется заплатить”».

Доля свободных складских площадей в городах Европы

Источник: JLL

Согласно данным JLL, рост арендных ставок на складскую недвижимость наблюдается почти во всех европейских городах вследствие рекордного спроса на рынке. Объем сделок со складами в Европе за три квартала текущего года составил 23,8 млн кв. м, что в 1,5 раза выше среднего значения сопоставимых периодов предыдущих пяти лет и опережает годовые показатели всех предыдущих лет, кроме 2020-го. Правда, уже очевидно, что по итогам года прошлогодний рекорд будет побит и складской рынок установит очередной максимум в спросе.

Объем сделок аренды и покупки складов конечными пользователями в Европе

Источник: JLL

На мировом рынке в среднесрочной перспективе основными драйверами развития складского рынка, по мнению экспертов JLL, останутся:

- E-commerce. Развитие онлайн-ритейла в пандемию резко ускорилось, и этот сегмент будет генерировать до четверти всех сделок со складами в ближайшие годы.

- Трудовые ресурсы, автоматизация и роботизация. Перебои на рынке труда будут компенсироваться возрастающей автоматизацией процессов.

- Разрыв цепочек поставок. Пандемия показала важность устойчивости цепочки поставок и необходимость иметь определенный запас для обеспечения непрерывности производственных процессов.

- Устойчивое развитие. Движение к углеродной нейтральности не оставляет в стороне и рынок недвижимости. Мы увидим растущий спрос на подобные объекты со стороны крупных корпораций.

- Городская логистика. Необходимость быстрой доставки диктует развитие новых форматов внутри городской черты

- Логистика с контролем температуры. Пандемия показала необходимость развития широкой сети низкотемпературных складов для обеспечения сектора здравоохранения.

«Факторы, влияющие на бурное развитие складов, будут продолжать оказывать существенное влияние в средне- и долгосрочной перспективе, и на этом фоне складской сегмент привлекает не только арендаторов, но и ощущает на себе повышенный инвестиционный спрос. По итогам 2021 года мы увидим рекордный объем инвестиционных сделок на складском рынке; за первые девять месяцев в склады в Европе было вложено уже почти 40 млрд евро, что на 63% выше предыдущего максимума, который был зафиксирован в прошлом году, – говорит Микаэл Казарян, член совета директоров и руководитель группы по инвестициям компании JLL. – В России мы также ожидаем новые рекорды. С начала года на инвестиционном складском рынке закрыто сделок на 620 млн долл., и еще несколько крупных транзакций ожидаются до конца декабря. По итогам 2021 года объем инвестиционных складских сделок приблизится к 1 млрд долл., что на 30% выше, чем в 2020 году».

В первом квартале 2021 года спрос на первичном рынке жилой недвижимости бизнес- и премиум-класса уменьшился на 10% по сравнению с аналогичным периодом 2020 года. За первые три месяца было реализовано 97 тыс. кв. м бизнес- и премиум-класса (или 1 660 квартир). Всего, по данным Управления Росреестра по Санкт-Петербургу, в январе-марте 2021 года было зарегистрировано 16 405 договоров долевого участия (ДДУ), что на 14% меньше показателя первого квартала 2020 года (19 116 ДДУ).

«Снижение уровня спроса в первом квартале 2021 года было ожидаемым. Во втором полугодии 2020 года спрос поддерживался привлекательными ипотечными ставками. Однако затем стремительный рост цен наряду с сокращением предложения охладили рынок. С конца 2020 года мы наблюдаем снижение количества сделок с привлечением ипотечных средств», - комментирует Елизавета Конвей, директор департамента жилой недвижимости Colliers.

Так, по итогам первого квартала 2021 года доля ДДУ с привлечением ипотечных средств в проектах бизнес-класса составила 54%, хотя в четвертом квартале 2020 года она была на уровне 66%. В премиум-классе показатель относительно того же периода снизился на 4 п.п. и в первом квартале 2021 года составил 34%.

По состоянию на март 2021 года стоимость жилья в проектах бизнес-класса выросла на 22% год к году и достигла 209 тыс. руб./кв. м. В премиум-классе стоимость квадратного метра за год увеличилась на 29% - до 312 тыс. руб./кв. м.

В 2021 году продолжается девелоперская активность в части вывода новых проектов на рынок. Так, в первом квартале 2021 года рынок Санкт-Петербурга пополнился 89,7 тыс. кв. м жилья в проектах бизнес-класса и 84,9 тыс. кв. м в проектах премиум-класса. Так, в первом квартале 2021 года в продажу вышел новый проект класса «бизнес» – клубный дом «Халькон» от застройщика «Капстрой Питер» («Патек Групп») на Васильевском острове. Также предложение пополнили вторая очередь проекта «Морская набережная» («Группа ЛСР») и седьмая очередь проекта Magnifika Residence (Bonava). Еще одна новинка рынка в сегменте «премиум» – проект девелопера «Группа ЛСР» на Петровском острове – Neva Residence. В той же локации холдинг «РСТИ» вывел в продажу квартиры в третьем корпусе проекта Familia.

За первые три месяца 2021 года объем жилья, введенного в эксплуатацию, в сегментах «бизнес» и «премиум» составил 59 тыс. кв. м. Завершилось строительство двух домов бизнес-класса – «Дом у Каретного» («Инвестторг») в Фрунзенском районе и «Галактика Премиум» (Группа «Эталон») в Московском районе.

«Мы ожидаем, что в 2021 году рост цен на первичном рынке недвижимости Санкт-Петербурга замедлится, поскольку в большей степени спрос на жилье уже реализован. В будущем увеличение стоимости квадратного метра будет связано с дальнейшим переходом рынка на проектное финансирование. По данным ДОМ.РФ, на конец марта 2021 года уже 43% от объема строящейся недвижимости предусматривает использование счетов эскроу, хотя в марте 2020 года показатель был на уровне 22%. На рост цен будут также влиять удорожание площадок под строительство и стройматериалов, особенно в высоких сегментах недвижимости», - добавляет Елизавета Конвей.

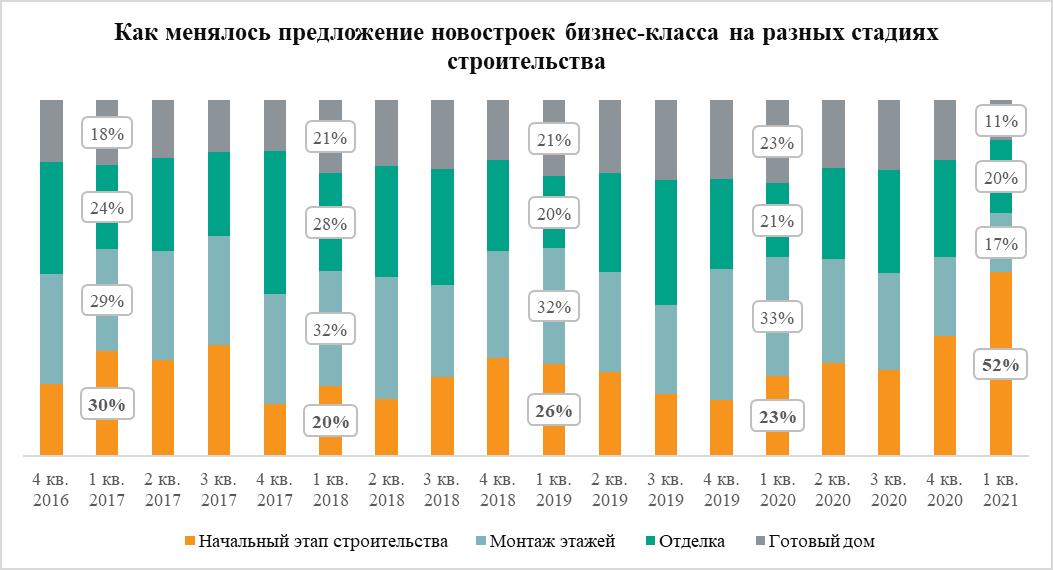

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»