Объем предложения апартаментов в Москве снизился за год на 33%

Рынок апартаментов в ожидании решений по смене статуса, об этом говорит динамика потребительского спроса и выхода новых проектов в текущем году. За 9 месяцев 2021 года спрос на апартаменты вырос на 54%, по сравнению с тем же периодом прошлого года, что привело к активному вымыванию экспозиции.

По данным департамента аналитики компании «БОН ТОН» совокупный объем предложения апартаментов на первичном рынке старой Москвы по итогам октября 2021 г. составил 297,7 тыс. кв. м, что на 0,4% ниже показателей сентября и на 33,4% меньше, чем в аналогичном периоде 2020 г. На долю апартаментов приходится 14,3% от совокупного предложения. В октябре этого года на рынок вышел только один новый проект бизнес-класса – ЖК Verdi.

В структуре предложения по классам большая часть приходится на "бизнес" – 35,8% площади, на втором месте находится комфорт-класс – 32,3% площади. Доля премиум-класса составила 29,1%, а стандарт-класса – всего 2,8%. За год сильнее всего сократился размер экспозиции премиальных проектов (-54% площади) и бизнес-класса (-38% площади). В массовом сегменте, наоборот, наблюдался прирост предложения: в комфорт-классе – на 23%, в стандарт-классе – на 60,5%.

Больше половины объема предложения апартаментов (53,5% площади) представлено в трех округах столицы: ЦАО – 24,3%, СЗАО – 16,8% и САО – 12,4%. При этом, за год в ЦАО и САО наблюдалось сокращение экспозиции – на 47% и 58% соответственно, а в СЗАО, в результате выхода 4 новых проектов, годовая динамика показала увеличение предложения на 74%. Больше всего за год выросло предложение в ВАО (в 15 раз) в результате выхода 6 новых проектов массового сегмента. В 4,5 раза выросло предложение апартаментов и в ЮВАО, где большая часть проектов относится также к сегменту массового спроса.

В структуре предложения по стадиям строительной готовности 55% площади (+4% за месяц, -5,3% за год) находится на заключительном этапе, на начальной стадии представлено 28,4% (-1,6% за месяц, +4,6% за год). Наибольшая доля апартаментов представлена с отделкой – 62,5% лотов (-2,8% за месяц, +16,2% за год): с отделкой – 31%, с допопциями – 15,9% и с предчистовой отделкой – 15,6%. На долю предложения без отделки приходится 37,5% лотов (+2,8% за месяц, -16,2% за год). Большая часть (78,9%) приходится на 3 типа апартаментов: студия – 37,8%, 2е – 24,4% и 3е -16,7%. Средняя площадь предложения составила 54,1 кв. м, которая за год сократилась на 24%: в стандарт-классе – 21,2 кв. м (-18,1%), в комфорт-классе – 37,3 кв. м (-29,8%), в бизнес-классе – 60,2 кв. м (-8,5%), в премиум-классе – 113,5 кв. м (+13,5%).

Средневзвешенная цена предложения по итогам октября 2021 г. составила 419,4 тыс. руб./кв. м, за месяц она сократилась на 0,6%, а в годовой динамике показала рост на 15,2%. В структуре локаций самым доступным среди округов стал ЮВАО – 277,8 тыс. руб./кв. м (-0,7% за месяц, +43,5% за год), а самым дорогим ЦАО – 704,5 тыс. руб./кв. м (+4% за месяц, +39,1% за год). Средняя цена апартаментов составила 22,7 млн руб., за месяц она снизилась на 4,2%, за год – на 12,4%. Среди округов самым доступным стал ВАО – 8,7 млн руб. (-15% за месяц, +18,7% за год), самым дорогим – традиционно ЦАО с ценой 82,9 млн руб. (+15,6% за месяц, +87% за год).

В первом квартале 2021 года спрос на первичном рынке жилой недвижимости бизнес- и премиум-класса уменьшился на 10% по сравнению с аналогичным периодом 2020 года. За первые три месяца было реализовано 97 тыс. кв. м бизнес- и премиум-класса (или 1 660 квартир). Всего, по данным Управления Росреестра по Санкт-Петербургу, в январе-марте 2021 года было зарегистрировано 16 405 договоров долевого участия (ДДУ), что на 14% меньше показателя первого квартала 2020 года (19 116 ДДУ).

«Снижение уровня спроса в первом квартале 2021 года было ожидаемым. Во втором полугодии 2020 года спрос поддерживался привлекательными ипотечными ставками. Однако затем стремительный рост цен наряду с сокращением предложения охладили рынок. С конца 2020 года мы наблюдаем снижение количества сделок с привлечением ипотечных средств», - комментирует Елизавета Конвей, директор департамента жилой недвижимости Colliers.

Так, по итогам первого квартала 2021 года доля ДДУ с привлечением ипотечных средств в проектах бизнес-класса составила 54%, хотя в четвертом квартале 2020 года она была на уровне 66%. В премиум-классе показатель относительно того же периода снизился на 4 п.п. и в первом квартале 2021 года составил 34%.

По состоянию на март 2021 года стоимость жилья в проектах бизнес-класса выросла на 22% год к году и достигла 209 тыс. руб./кв. м. В премиум-классе стоимость квадратного метра за год увеличилась на 29% - до 312 тыс. руб./кв. м.

В 2021 году продолжается девелоперская активность в части вывода новых проектов на рынок. Так, в первом квартале 2021 года рынок Санкт-Петербурга пополнился 89,7 тыс. кв. м жилья в проектах бизнес-класса и 84,9 тыс. кв. м в проектах премиум-класса. Так, в первом квартале 2021 года в продажу вышел новый проект класса «бизнес» – клубный дом «Халькон» от застройщика «Капстрой Питер» («Патек Групп») на Васильевском острове. Также предложение пополнили вторая очередь проекта «Морская набережная» («Группа ЛСР») и седьмая очередь проекта Magnifika Residence (Bonava). Еще одна новинка рынка в сегменте «премиум» – проект девелопера «Группа ЛСР» на Петровском острове – Neva Residence. В той же локации холдинг «РСТИ» вывел в продажу квартиры в третьем корпусе проекта Familia.

За первые три месяца 2021 года объем жилья, введенного в эксплуатацию, в сегментах «бизнес» и «премиум» составил 59 тыс. кв. м. Завершилось строительство двух домов бизнес-класса – «Дом у Каретного» («Инвестторг») в Фрунзенском районе и «Галактика Премиум» (Группа «Эталон») в Московском районе.

«Мы ожидаем, что в 2021 году рост цен на первичном рынке недвижимости Санкт-Петербурга замедлится, поскольку в большей степени спрос на жилье уже реализован. В будущем увеличение стоимости квадратного метра будет связано с дальнейшим переходом рынка на проектное финансирование. По данным ДОМ.РФ, на конец марта 2021 года уже 43% от объема строящейся недвижимости предусматривает использование счетов эскроу, хотя в марте 2020 года показатель был на уровне 22%. На рост цен будут также влиять удорожание площадок под строительство и стройматериалов, особенно в высоких сегментах недвижимости», - добавляет Елизавета Конвей.

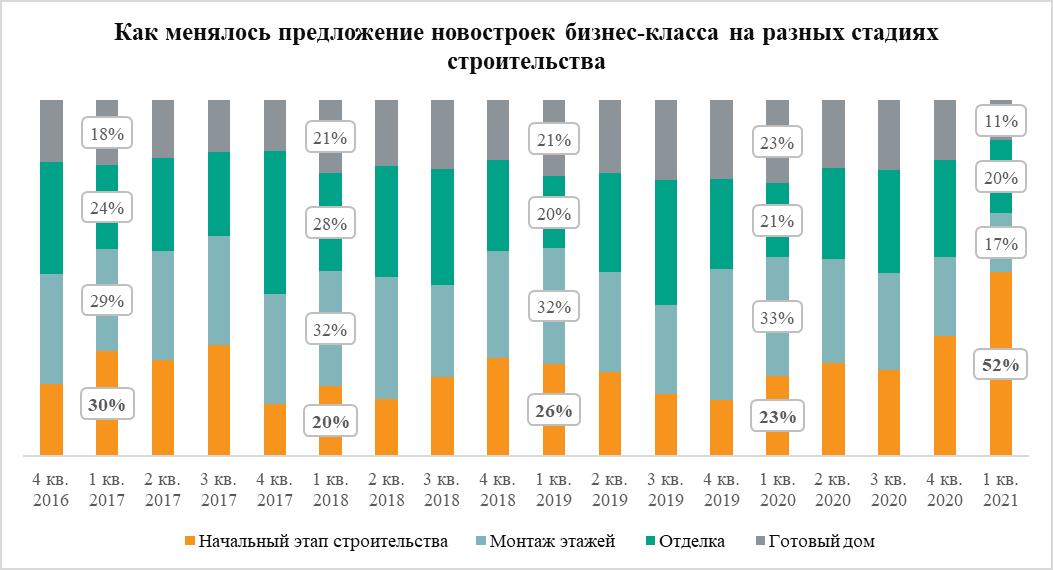

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»