Итоги октября на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения увеличился на 2,6%. Средневзвешенная цена предложения составила 262 070 руб. за кв. м (+2,2% за прошедший месяц; +26,3% с начала года; +32% за 12 месяцев).

По данным «Метриум», в октябре 2021 года на рынке новостроек массового сегмента г. Москвы в реализации находились 92 проекта с общим объемом предложения около 15 670[1] квартир, суммарная площадь лотов составила 766,8 тыс. кв. м. Количество экспонируемых лотов относительно прошлого месяца увеличилось на 2,6%, а продаваемая площадь выросла на 0,2%.

За отчетный месяц на первичном рынке массового жилья «старой» Москвы продажи начались в двух новых проектах, и еще в одном открыто предварительное бронирование.

Новые проекты на рынке новостроек массового сегмента в октябре 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Никольские луга |

ГК ПИК |

ЮЗАО |

Южное Бутово |

|

2 |

Мой Адрес в Алтуфьево |

КП УГС |

СВАО |

Алтуфьевский |

|

3 |

New Form Аминьевское* |

Pioneer Finance |

ЗАО |

Очаково-Матвеевское |

*Старт бронирования

Источник: «Метриум»

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Михайловский парк» (корп. 1);

– «Волжский парк» (корп. 4.1, 4.2);

– «Митинский лес» (корп. 1.3, 1.4);

– «Амурский парк» (корп. 2);

– «Зеленая Вертикаль» (корп. 7);

– «Руставели 14» (корп. 2.3);

– «Большая Академическая 85» (корп. 2.1, 2.2).

Наибольшая доля квартир по-прежнему сосредоточена в ЮВАО – 27,6%. По сравнению с прошлым месяцем она уменьшилась на 1,9 п.п. из-за активного вымывания предложения в проектах данного округа. На втором месте – ЗАО (19,6%, +1,2 п.п.). Объем экспозиции западного округа пополнился благодаря старту бронирования квартир в «New Form Аминьевское» (девелопер Pioneer Finance), а также за счет наращивания экспозиции в проектах ГК «ПИК»: «Академика Павлова» и «Матвеевский парк». На третьем месте находится САО с долей квартир в 16,7% (+0,3 п.п.). Минимальное количество лотов сосредоточено в ЮЗАО (3,4%, +0,2 п.п.), где стартовал новый проект «Никольские луга» с ограниченным пулом квартир.

Источник: «Метриум»

На рынке отмечается рост строительной готовности основной массы недавно стартовавших домов. Доля квартир в корпусах на начальном этапе строительства за месяц сократилась на 7,5 п.п. и составила 27,7% всей экспозиции. Напомним, что в августе 2021 года доля подобного предложения находилась на рекордно высоком уровне в 44,9%. В октябре более половины объема экспозиции массового сегмента было представлено в корпусах на этапе монтажа – 52% (+6,1 п.п. по сравнению с прошлым месяцем). На этапе отделочных работ – 16,1% квартир (+2,4 п.п.). Наименьшая доля рынка стабильно приходится на готовые квартиры (4,1%, -0,9 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

Источник: «Метриум»

Структура предложения массового сегмента по типу квартир за прошедший месяц не претерпела существенных изменений. Постепенно увеличивается доля студий на фоне сокращения доли остальных форматов квартир. Наибольший объем предложений приходится на однокомнатные (35,3%, -0,6 п.п.) и двухкомнатные (29,4%, -0,5 п.п.) квартиры. Доля студий выросла на 1,7 п.п. и составила 21%. Трехкомнатные квартиры занимают 13,7% рынка (-0,4 п.п.). Меньше всего на рынке представлено многокомнатных квартир (0,7%, -0,2 п.п.).

Структура предложения по типу квартир

(внешний круг – октябрь 2021 г., внутренний круг – сентябрь 2021 г.), количество квартир

Источник: «Метриум»

В октябре доля квартир с отделкой выросла: квартиры с готовым ремонтом составили 71,5% рынка (+3,3 п.п.), с отделкой white box – 12,8% (+0,5 п.п.). На квартиры без отделки пришлось всего 15,8% от всей экспозиции (-3,7 п.п.), что является рекордно низким показателем за всю историю наблюдений.

Структура предложения по типу отделки

(внешний круг – октябрь 2021 г., внутренний круг – сентябрь 2021 г.), количество квартир

Источник: «Метриум»

По итогам октября средневзвешенная цена предложения на первичном рынке жилья массового сегмента составила 262 070 руб. за кв. м (+2,2% за прошедший месяц; +26,3% с начала года; +32% за 12 месяцев).

В разрезе округов средняя цена выросла в целом равномерно. Наибольший прирост (+3,7%) пришелся на ЮВАО – в округе сосредоточена наибольшая часть массового рынка квартир, во многих проектах произошло плановое поднятие цен в связи с повышением стадии строительной готовности. Снижение средней цены отмечено в ЮЗАО на 1,4%, где вышел новый проект «Никольские луга» (ГК ПИК) с рекордно низкой ценой за квадратный метр (около 176,4 тыс. руб.). Незначительная коррекция средней цены наблюдалась в СЗАО (-0,3%). В ВАО цены остались на прежнем уровне. В остальных округах отмечается повышение цены в пределах 2,0-2,2%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента в октябре 2021 г., руб. за кв. м

Источник: «Метриум»

Несмотря на увеличение стоимости квадратного метра, рост доли студий в экспозиции и сокращение средней площади большинства форматов квартир сохраняет бюджет предложения на прежнем уровне. Средний показатель на первичном рынке новостроек массового сегмента составил 12,8 млн руб. (-0,2% за прошедший месяц; +12,6 % с начала года; +15% за 12 месяцев). Средняя площадь квартиры в экспозиции составила 48,9 кв.м (- 1,2 кв.м за месяц; - 6 кв.м с начала года; -7,2 кв.м за 12 месяцев).

Снижение бюджета предложения произошло только в студиях за счет уменьшения средней площади на 0,9 кв.м (с 24,7 до 23,8 кв.м), стоимость остальных форматов выросла или осталась без изменений. В октябре 2021 года зафиксированы следующие средние бюджеты предложения по типам квартир:

– студии – 7,33 млн руб. (-2,9%);

– однокомнатные – 10,97 млн руб. (+1,6%);

– двухкомнатные – 15,24 млн руб. (+0,7%);

– трёхкомнатные – 20,08 млн руб. (+2,1%);

– многокомнатные – 27 млн руб. (+0,0%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

|||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

||

|

СТ |

12,3 |

23,8 |

42,7 |

205 000 |

308 105 |

478 000 |

3 605 776 |

7 332 131 |

13 269 510 |

|

|

1К |

31,2 |

39,5 |

93,3 |

173 600 |

277 985 |

531 400 |

6 212 640 |

10 974 960 |

21 075 000 |

|

|

2К |

42,4 |

60,4 |

103,5 |

153 600 |

252 440 |

433 800 |

8 240 260 |

15 237 505 |

29 826 205 |

|

|

3К |

61,1 |

84,2 |

139,6 |

140 400 |

238 525 |

382 900 |

11 352 300 |

20 082 120 |

38 162 580 |

|

|

4К+ |

75,4 |

108,0 |

129,9 |

173 000 |

249 965 |

372 000 |

14 846 100 |

26 997 070 |

44 788 800 |

|

|

итого[2] |

12,3 |

48,9 |

139,6 |

140 400 |

262 070 |

531 400 |

3 605 775 |

12 823 945 |

44 788 800 |

|

Источник: «Метриум»

Рейтинг самых доступных предложений в октябре 2021 года:

– ЖК «New Form Аминьевское» (ЗАО / р-н Очаково-Матвеевское): студия площадью 12,3 кв. м за 3,6 млн руб.

– ЖК «MySpace на окской» (ЮВАО / р-н Кузьминки): студия площадью 13,7 кв. м за 4,6 млн руб.

– ЖК «Никольские луга» (ЮВАО / р-н Южное Бунино): студия площадью 19,9 кв. м за 4,7 млн руб.

Основные тенденции

«В октябре 2021 года объем предложения квартир массового сегмента в «старой» Москве продолжил плавно увеличиваться –+2,6% за месяц по количеству квартир, но при этом совокупная их площадь выросла всего на 0,2%, – резюмирует Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это свидетельствует о продолжении тренда на экспозицию компактных лотов (особенно в проектах ГК «ПИК») и снижение средней площади квартиры (-1,2 кв.м за месяц). Текущий объем экспозиции насчитывает почти 15,7 тыс. квартир, и дальнейшая динамика показателя будет зависеть от спроса в ноябре-декабре. Вероятнее всего, при сохранении текущей активности покупателей до конца года предложение останется на уровне 15-16 тыс. квартир.

Девелоперскую активность можно охарактеризовать как умеренную. За прошедший месяц старт продаж был объявлен в трех проектах, также начались продажи в корпусах семи ранее представленных на рынке жилых комплексов. Девелопером большинства проектов, за счет которых произошло пополнение объема экспозиции, остается ГК ПИК. В 2020 году за аналогичный период продажи стартовали в пяти новых проектах.

Цены за квадратный метр продолжают плавно расти за счет снижения площади квартир. Цена квадратного метра в новостройках массового сегмента выросла до 262 тыс. руб. (+2,2% за месяц), при этом средний бюджет практически не изменился и составил 12,8 млн руб. (-0,2%). Подобная динамика отмечается из-за увеличившейся доли студий в экспозиции, а также тенденции к уменьшению средней площади всех квартир. Средняя площадь квартиры в экспозиции составила 48,9 кв.м (- 1,2 кв.м за месяц; - 6 кв.м с начала года; -7,2 кв.м за 12 месяцев).

Застройщики формируют структуру экспозиции с учетом спроса, делая акцент в новых объемах на наиболее компактных и доступных квартирах. Это позволяет сдерживать рост стоимость жилья – средние цены на квартиры в массовом сегменте не претерпевали значительных изменений, начиная с июня 2021 года, несмотря на положительную динамику цен за квадратный метр.

В октябре 2021 года, по предварительным данным, зарегистрировано 4,9 тыс.[3] договоров долевого участия на первичном рынке Москвы по всем классам (+3% за месяц; +15% к аналогичному периоду 2019 года). В октябре 2020 года наблюдался аномальный спрос почти в 8 тыс. ДДУ, так как изначально планировалось завершить программу льготной ипотеки в ноябре. Таким образом, текущий уровень спроса можно охарактеризовать как умеренный и плавно растущий. В статистике за ноябрь, вероятнее всего, скажется введение нерабочих дней в начале месяца, тем не менее до конца года мы ожидаем увеличения активности покупателей на рынке. Планы по дальнейшему повышению ключевой ставки и удорожание ипотеки подталкивает людей как можно быстрее закрыть сделки по покупке недвижимости».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

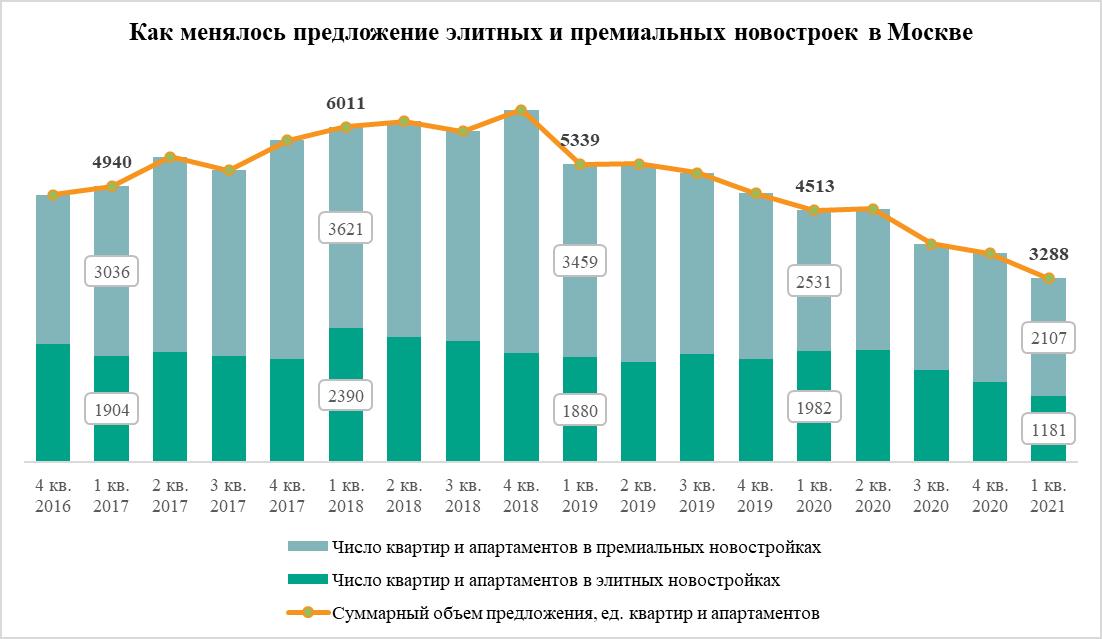

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»

По данным Colliers, в первом квартале 2021 года средний уровень вакантности в торговых центрах Санкт-Петербурга снизился с 5,1% до 4,9%. При этом доля свободных помещений в наиболее качественных торговых центрах составила 2,2% (-0,2 п.п. за квартал).

Динамика уровня вакантности говорит о росте активности арендаторов. Так, в первом квартале наибольшее количество открытий наблюдалось в сегменте одежды и обуви – 48% точек от общего количества сделок в первом квартале. Например, были открыты магазины Helly Hansen в ТРЦ «МЕГА Дыбенко», Gloria Jeans в ТРК «ЛЕТО». Готовится к открытию польский бренд Medicine в ТРЦ «Галерея».

Второе место по количеству открытий занимают магазины техники и электроники (10%). Сеть Yamaguchi открыла три магазина в ТК «Невский Центр», ТРЦ «Галерея», ТРК «Гранд Каньон». Также наращивала свое присутствие сеть ювелирных украшений SOKOLOV, открывшая точки в ТРЦ «МЕГА Дыбенко» и ТК «Невский Центр».

Среди новых брендов, вышедших на рынок Санкт-Петербурга в первом квартале 2021 года, можно отметить шоурум одежды от Павла Воли и Ляйсан Утяшевой VolЯ Wear в ТК «Невский Центр» и магазин «Первый мебельный» в ТРК «Питер Радуга».

Работа торговых центров в начале 2021 года продолжалась с сохранением коронавирусных ограничений. С 30 января 2021 года были введены некоторые послабления: была возобновлена работа музеев, выставок, театров и ледовых катков в торговых центрах. Предельная заполняемость залов в кинотеатрах была увеличена с 25% до 50%. Наконец, с 12 февраля были открыты фуд-корты при условии заполняемости в 75%. На фоне послабления коронавирусных ограничений начал восстанавливаться уровень посещаемости торговых центров. По данным Watcom, трафик торговых центров постепенно приближается к «допандемийному» уровню. Так, если посещаемость ТЦ по итогам четвертого квартала 2020 года была на 30% ниже показателя за аналогичный период 2019 года, то уже в первом квартале 2021 года трафик составил 83,5% от обычного уровня первого квартала 2019 года.

По данным Colliers, до конца 2021 года планируется открыть два торговых центра общей площадью 27 тыс. кв. м – это четвертая очередь ТРК «Заневский каскад» и ТК «Солнечный город» (был введен в апреле 2021 года).

«Для торговых центров по-прежнему важно поддерживать актуальность концепции, вовремя вносить изменения, которые позволят дать новый импульс объектам с целью сохранения востребованности у своего посетителя, а также привлечения нового трафика. Предложение качественных торговых центров ограничено, и оставаться конкурентоспособными можно только за счет проведения необходимых и правильных преобразований. Один из ярких примеров обновления – реконцепция легендарного «Дома Мод», где происходит глобальная перезагрузка объекта. Так, в 2019 году открыл свои двери бренд Uniqlo впервые в формате стрит-ритейла в России. А в 2020 году состоялась сделка с компанией IRIDATO Group, которая на нескольких этажах представит модное fashion-пространство городского значения, где будут собраны лимитированные линейки более 50 мировых брендов streetwear&lifestyle и лучшие коллекции российских дизайнеров. Отметим, что это значимая сделка для всего российского рынка ритейла – Colliers как брокер получила «золотой кирпич» на премии CRE Moscow Awards 2021 за лучшую сделку аренды в сегменте торговой недвижимости в России», - комментирует Ирина Царькова, директор департамента торговой недвижимости Colliers.