Итоги октября на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения увеличился на 2,6%. Средневзвешенная цена предложения составила 262 070 руб. за кв. м (+2,2% за прошедший месяц; +26,3% с начала года; +32% за 12 месяцев).

По данным «Метриум», в октябре 2021 года на рынке новостроек массового сегмента г. Москвы в реализации находились 92 проекта с общим объемом предложения около 15 670[1] квартир, суммарная площадь лотов составила 766,8 тыс. кв. м. Количество экспонируемых лотов относительно прошлого месяца увеличилось на 2,6%, а продаваемая площадь выросла на 0,2%.

За отчетный месяц на первичном рынке массового жилья «старой» Москвы продажи начались в двух новых проектах, и еще в одном открыто предварительное бронирование.

Новые проекты на рынке новостроек массового сегмента в октябре 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Никольские луга |

ГК ПИК |

ЮЗАО |

Южное Бутово |

|

2 |

Мой Адрес в Алтуфьево |

КП УГС |

СВАО |

Алтуфьевский |

|

3 |

New Form Аминьевское* |

Pioneer Finance |

ЗАО |

Очаково-Матвеевское |

*Старт бронирования

Источник: «Метриум»

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Михайловский парк» (корп. 1);

– «Волжский парк» (корп. 4.1, 4.2);

– «Митинский лес» (корп. 1.3, 1.4);

– «Амурский парк» (корп. 2);

– «Зеленая Вертикаль» (корп. 7);

– «Руставели 14» (корп. 2.3);

– «Большая Академическая 85» (корп. 2.1, 2.2).

Наибольшая доля квартир по-прежнему сосредоточена в ЮВАО – 27,6%. По сравнению с прошлым месяцем она уменьшилась на 1,9 п.п. из-за активного вымывания предложения в проектах данного округа. На втором месте – ЗАО (19,6%, +1,2 п.п.). Объем экспозиции западного округа пополнился благодаря старту бронирования квартир в «New Form Аминьевское» (девелопер Pioneer Finance), а также за счет наращивания экспозиции в проектах ГК «ПИК»: «Академика Павлова» и «Матвеевский парк». На третьем месте находится САО с долей квартир в 16,7% (+0,3 п.п.). Минимальное количество лотов сосредоточено в ЮЗАО (3,4%, +0,2 п.п.), где стартовал новый проект «Никольские луга» с ограниченным пулом квартир.

Источник: «Метриум»

На рынке отмечается рост строительной готовности основной массы недавно стартовавших домов. Доля квартир в корпусах на начальном этапе строительства за месяц сократилась на 7,5 п.п. и составила 27,7% всей экспозиции. Напомним, что в августе 2021 года доля подобного предложения находилась на рекордно высоком уровне в 44,9%. В октябре более половины объема экспозиции массового сегмента было представлено в корпусах на этапе монтажа – 52% (+6,1 п.п. по сравнению с прошлым месяцем). На этапе отделочных работ – 16,1% квартир (+2,4 п.п.). Наименьшая доля рынка стабильно приходится на готовые квартиры (4,1%, -0,9 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

Источник: «Метриум»

Структура предложения массового сегмента по типу квартир за прошедший месяц не претерпела существенных изменений. Постепенно увеличивается доля студий на фоне сокращения доли остальных форматов квартир. Наибольший объем предложений приходится на однокомнатные (35,3%, -0,6 п.п.) и двухкомнатные (29,4%, -0,5 п.п.) квартиры. Доля студий выросла на 1,7 п.п. и составила 21%. Трехкомнатные квартиры занимают 13,7% рынка (-0,4 п.п.). Меньше всего на рынке представлено многокомнатных квартир (0,7%, -0,2 п.п.).

Структура предложения по типу квартир

(внешний круг – октябрь 2021 г., внутренний круг – сентябрь 2021 г.), количество квартир

Источник: «Метриум»

В октябре доля квартир с отделкой выросла: квартиры с готовым ремонтом составили 71,5% рынка (+3,3 п.п.), с отделкой white box – 12,8% (+0,5 п.п.). На квартиры без отделки пришлось всего 15,8% от всей экспозиции (-3,7 п.п.), что является рекордно низким показателем за всю историю наблюдений.

Структура предложения по типу отделки

(внешний круг – октябрь 2021 г., внутренний круг – сентябрь 2021 г.), количество квартир

Источник: «Метриум»

По итогам октября средневзвешенная цена предложения на первичном рынке жилья массового сегмента составила 262 070 руб. за кв. м (+2,2% за прошедший месяц; +26,3% с начала года; +32% за 12 месяцев).

В разрезе округов средняя цена выросла в целом равномерно. Наибольший прирост (+3,7%) пришелся на ЮВАО – в округе сосредоточена наибольшая часть массового рынка квартир, во многих проектах произошло плановое поднятие цен в связи с повышением стадии строительной готовности. Снижение средней цены отмечено в ЮЗАО на 1,4%, где вышел новый проект «Никольские луга» (ГК ПИК) с рекордно низкой ценой за квадратный метр (около 176,4 тыс. руб.). Незначительная коррекция средней цены наблюдалась в СЗАО (-0,3%). В ВАО цены остались на прежнем уровне. В остальных округах отмечается повышение цены в пределах 2,0-2,2%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента в октябре 2021 г., руб. за кв. м

Источник: «Метриум»

Несмотря на увеличение стоимости квадратного метра, рост доли студий в экспозиции и сокращение средней площади большинства форматов квартир сохраняет бюджет предложения на прежнем уровне. Средний показатель на первичном рынке новостроек массового сегмента составил 12,8 млн руб. (-0,2% за прошедший месяц; +12,6 % с начала года; +15% за 12 месяцев). Средняя площадь квартиры в экспозиции составила 48,9 кв.м (- 1,2 кв.м за месяц; - 6 кв.м с начала года; -7,2 кв.м за 12 месяцев).

Снижение бюджета предложения произошло только в студиях за счет уменьшения средней площади на 0,9 кв.м (с 24,7 до 23,8 кв.м), стоимость остальных форматов выросла или осталась без изменений. В октябре 2021 года зафиксированы следующие средние бюджеты предложения по типам квартир:

– студии – 7,33 млн руб. (-2,9%);

– однокомнатные – 10,97 млн руб. (+1,6%);

– двухкомнатные – 15,24 млн руб. (+0,7%);

– трёхкомнатные – 20,08 млн руб. (+2,1%);

– многокомнатные – 27 млн руб. (+0,0%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

|||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

||

|

СТ |

12,3 |

23,8 |

42,7 |

205 000 |

308 105 |

478 000 |

3 605 776 |

7 332 131 |

13 269 510 |

|

|

1К |

31,2 |

39,5 |

93,3 |

173 600 |

277 985 |

531 400 |

6 212 640 |

10 974 960 |

21 075 000 |

|

|

2К |

42,4 |

60,4 |

103,5 |

153 600 |

252 440 |

433 800 |

8 240 260 |

15 237 505 |

29 826 205 |

|

|

3К |

61,1 |

84,2 |

139,6 |

140 400 |

238 525 |

382 900 |

11 352 300 |

20 082 120 |

38 162 580 |

|

|

4К+ |

75,4 |

108,0 |

129,9 |

173 000 |

249 965 |

372 000 |

14 846 100 |

26 997 070 |

44 788 800 |

|

|

итого[2] |

12,3 |

48,9 |

139,6 |

140 400 |

262 070 |

531 400 |

3 605 775 |

12 823 945 |

44 788 800 |

|

Источник: «Метриум»

Рейтинг самых доступных предложений в октябре 2021 года:

– ЖК «New Form Аминьевское» (ЗАО / р-н Очаково-Матвеевское): студия площадью 12,3 кв. м за 3,6 млн руб.

– ЖК «MySpace на окской» (ЮВАО / р-н Кузьминки): студия площадью 13,7 кв. м за 4,6 млн руб.

– ЖК «Никольские луга» (ЮВАО / р-н Южное Бунино): студия площадью 19,9 кв. м за 4,7 млн руб.

Основные тенденции

«В октябре 2021 года объем предложения квартир массового сегмента в «старой» Москве продолжил плавно увеличиваться –+2,6% за месяц по количеству квартир, но при этом совокупная их площадь выросла всего на 0,2%, – резюмирует Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это свидетельствует о продолжении тренда на экспозицию компактных лотов (особенно в проектах ГК «ПИК») и снижение средней площади квартиры (-1,2 кв.м за месяц). Текущий объем экспозиции насчитывает почти 15,7 тыс. квартир, и дальнейшая динамика показателя будет зависеть от спроса в ноябре-декабре. Вероятнее всего, при сохранении текущей активности покупателей до конца года предложение останется на уровне 15-16 тыс. квартир.

Девелоперскую активность можно охарактеризовать как умеренную. За прошедший месяц старт продаж был объявлен в трех проектах, также начались продажи в корпусах семи ранее представленных на рынке жилых комплексов. Девелопером большинства проектов, за счет которых произошло пополнение объема экспозиции, остается ГК ПИК. В 2020 году за аналогичный период продажи стартовали в пяти новых проектах.

Цены за квадратный метр продолжают плавно расти за счет снижения площади квартир. Цена квадратного метра в новостройках массового сегмента выросла до 262 тыс. руб. (+2,2% за месяц), при этом средний бюджет практически не изменился и составил 12,8 млн руб. (-0,2%). Подобная динамика отмечается из-за увеличившейся доли студий в экспозиции, а также тенденции к уменьшению средней площади всех квартир. Средняя площадь квартиры в экспозиции составила 48,9 кв.м (- 1,2 кв.м за месяц; - 6 кв.м с начала года; -7,2 кв.м за 12 месяцев).

Застройщики формируют структуру экспозиции с учетом спроса, делая акцент в новых объемах на наиболее компактных и доступных квартирах. Это позволяет сдерживать рост стоимость жилья – средние цены на квартиры в массовом сегменте не претерпевали значительных изменений, начиная с июня 2021 года, несмотря на положительную динамику цен за квадратный метр.

В октябре 2021 года, по предварительным данным, зарегистрировано 4,9 тыс.[3] договоров долевого участия на первичном рынке Москвы по всем классам (+3% за месяц; +15% к аналогичному периоду 2019 года). В октябре 2020 года наблюдался аномальный спрос почти в 8 тыс. ДДУ, так как изначально планировалось завершить программу льготной ипотеки в ноябре. Таким образом, текущий уровень спроса можно охарактеризовать как умеренный и плавно растущий. В статистике за ноябрь, вероятнее всего, скажется введение нерабочих дней в начале месяца, тем не менее до конца года мы ожидаем увеличения активности покупателей на рынке. Планы по дальнейшему повышению ключевой ставки и удорожание ипотеки подталкивает людей как можно быстрее закрыть сделки по покупке недвижимости».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

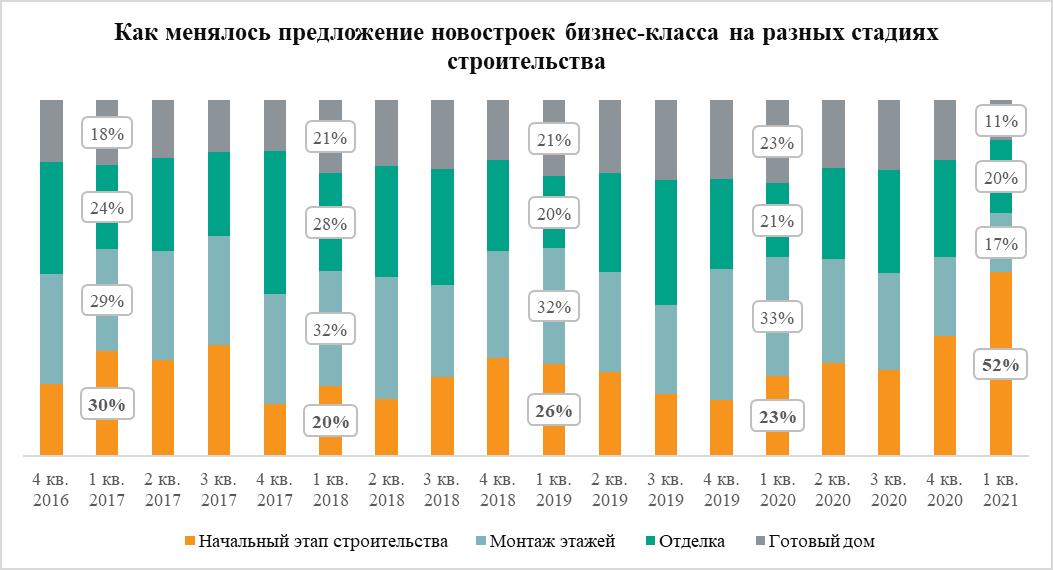

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»

Самую высокую стоимость квадратного метра в московских новостройках комфорт-класса аналитики «Метриум» зафиксировали в Западном административном округе. По итогам I квартала местные жилые комплексы в среднем обходились покупателям в 253 тыс. рублей за кв.м. Здесь же отмечен самый внушительный годовой прирост цены – на 27%. При этом только в одном округе Москвы массовые новостройки пока продаются дешевле 200 тыс. рублей за кв.м.

В марте 2021 года средняя стоимость квадратного метра новостроек эконом- и комфорт-класса в Москве достигла 225 тыс. рублей за кв.м., подсчитали аналитики «Метриум». За первый квартал этот показатель увеличился на 8%, а за прошедший год – на 21% (в марте 2020 года массовые новостройки стоили в среднем 186 тыс. рублей за кв.м).

Между тем в географическом разрезе средняя стоимость московских массовых новостроек и динамика цен на них неоднородные. Самые дорогие новостройки комфорт-класса застройщики продают в Западном административном округе столицы (ЗАО). Здесь средний «квадрат» можно приобрести за 253 тыс. рублей, что на 12% выше, чем в среднем по городу. На втором месте – новостройки Восточного административного округа (ВАО), где новое жилье от девелопера продают по 245 тыс. рублей за кв.м. (на 9% дороже среднего ЖК по Москве). На третьей позиции – Северо-Западный административный округ, в котором массовые новостройки можно купить в среднем за 236 тыс. рублей за кв.м (на 5% выше среднего значения).

По данным аналитиков «Метриум», только в одном административном округе цены на массовые новостройки не преодолели психологически важный рубеж в 200 тыс. рублей за кв.м. Речь идет о Юго-Западном административным округе (ЮЗАО), где «квадрат» пока можно приобрести в среднем за 199,6 тыс. рублей (на 11% дешевле средней массовой новостройки по Москве). Столь низкая цена в ЮЗАО объясняется тем, что единственный проект массового сегмента этого округа расположен за МКАД, в Южном Бутово (ЖК «Столичные поляны»).

Немного дороже новые ЖК комфорт- и эконом-класса в Северо-Восточном АО – 206 тыс. рублей за кв.м (на 8% ниже среднего значения по городу). В Юго-Восточном АО, где сосредоточена более трети массовых новостроек Москвы, средний квадрат обойдется в 214 тыс. рублей за кв.м. (на 5% дешевле средней массовой новостройки).

Примечательно, что в самых дорогих округах за год был отмечен наиболее интенсивный рост цен на массовые новостройки. В ЗАО «квадрат» за год вырос в цене на 29%, в СЗАО – на 27%, а в ВАО – на 23%. В наиболее доступных по цене округах стоимость новостроек эконом- и комфорт-класса выросла на 21%.

«В 2020 году зафиксирован самый резкий рост цен на жилье за всю историю рынка новостроек, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Помимо высокого спроса, на стоимость нового жилья комфорт-класса повлиял рост себестоимости строительства из-за удорожания товаров и услуг, а также увеличения цен на импортные составляющие на фоне ослабления рубля. В то же время в зонах активного редевелопмента повышается качество благоустройства, развивается транспортная сеть, строятся и реконструируются социальные объекты, что тоже требует дополнительных инвестиционных затрат со стороны застройщиков и способствует увеличению цен».

Аналитики «Метриум» отмечают, что текущие цены на массовые новостройки в разных округах Москвы сопоставимы со средними значениями стоимости нового жилья бизнес-класса в III квартале 2018 года. Иными словами, сейчас массовые новостройки стоят примерно столько же, сколько жилье бизнес-класса всего два года назад. Тогда средний квадрат в этом сегменте продавался за 225 тыс. рублей, а самые дорогие новостройки были в ЮЗАО (249 тыс. рублей за кв.м.), ЦАО (246 тыс. рублей за кв.м), САО (243 тыс. рублей за кв.м. Наиболее доступные варианты жилья бизнес-класса тогда можно было приобрести в ЮВАО за 195 тыс. рублей за кв.м., в СВАО (215 тыс. рублей за кв.м), ЗАО (216 тыс. рублей за кв.м).

Пять самых дорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Молодогвардейская 36 |

Кунцево |

302,3 |

19,4 |

ГК ПИК |

|

Вестердам |

Очаково-Матвеевское |

301,7 |

17,1 |

ИНТЕКО |

|

Квартал на Никулинской |

Тропарёво-Никулино |

300,1 |

23,2 |

УЭЗ |

|

Академика Павлова |

Кунцево |

279,1 |

15,7 |

ГК ПИК |

|

Большая Очаковская 2 |

Очаково-Матвеевское |

257,6 |

13,6 |

ГК ПИК |

Источник: «Метриум»

Пять самых недорогих новостроек комфорт-класса в ЗАО в I квартале 2021

|

Проект |

Район |

Средняя стоимость кв. м, тыс. руб. |

Средняя стоимость квартиры, млн руб. |

Застройщик |

|

Мякинино парк |

Кунцево |

176,6 |

10,5 |

ГК ПИК |

|

Stellar City |

Можайский |

202,2 |

8,9 |

ГК Ташир |

|

Дом на Барвихинской |

Можайский |

215,2 |

16,5 |

Тройка РЭД |

|

Мещерский Лес |

Солнцево |

227,8 |

15,4 |

ГК ПИК |

|

FoRest |

Ново-Переделкино |

235,9 |

16,4 |

Центр-Инвест |

Источник: «Метриум»

Источник: «Метриум»