Итоги октября на рынке новостроек массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения увеличился на 2,6%. Средневзвешенная цена предложения составила 262 070 руб. за кв. м (+2,2% за прошедший месяц; +26,3% с начала года; +32% за 12 месяцев).

По данным «Метриум», в октябре 2021 года на рынке новостроек массового сегмента г. Москвы в реализации находились 92 проекта с общим объемом предложения около 15 670[1] квартир, суммарная площадь лотов составила 766,8 тыс. кв. м. Количество экспонируемых лотов относительно прошлого месяца увеличилось на 2,6%, а продаваемая площадь выросла на 0,2%.

За отчетный месяц на первичном рынке массового жилья «старой» Москвы продажи начались в двух новых проектах, и еще в одном открыто предварительное бронирование.

Новые проекты на рынке новостроек массового сегмента в октябре 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Никольские луга |

ГК ПИК |

ЮЗАО |

Южное Бутово |

|

2 |

Мой Адрес в Алтуфьево |

КП УГС |

СВАО |

Алтуфьевский |

|

3 |

New Form Аминьевское* |

Pioneer Finance |

ЗАО |

Очаково-Матвеевское |

*Старт бронирования

Источник: «Метриум»

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Михайловский парк» (корп. 1);

– «Волжский парк» (корп. 4.1, 4.2);

– «Митинский лес» (корп. 1.3, 1.4);

– «Амурский парк» (корп. 2);

– «Зеленая Вертикаль» (корп. 7);

– «Руставели 14» (корп. 2.3);

– «Большая Академическая 85» (корп. 2.1, 2.2).

Наибольшая доля квартир по-прежнему сосредоточена в ЮВАО – 27,6%. По сравнению с прошлым месяцем она уменьшилась на 1,9 п.п. из-за активного вымывания предложения в проектах данного округа. На втором месте – ЗАО (19,6%, +1,2 п.п.). Объем экспозиции западного округа пополнился благодаря старту бронирования квартир в «New Form Аминьевское» (девелопер Pioneer Finance), а также за счет наращивания экспозиции в проектах ГК «ПИК»: «Академика Павлова» и «Матвеевский парк». На третьем месте находится САО с долей квартир в 16,7% (+0,3 п.п.). Минимальное количество лотов сосредоточено в ЮЗАО (3,4%, +0,2 п.п.), где стартовал новый проект «Никольские луга» с ограниченным пулом квартир.

Источник: «Метриум»

На рынке отмечается рост строительной готовности основной массы недавно стартовавших домов. Доля квартир в корпусах на начальном этапе строительства за месяц сократилась на 7,5 п.п. и составила 27,7% всей экспозиции. Напомним, что в августе 2021 года доля подобного предложения находилась на рекордно высоком уровне в 44,9%. В октябре более половины объема экспозиции массового сегмента было представлено в корпусах на этапе монтажа – 52% (+6,1 п.п. по сравнению с прошлым месяцем). На этапе отделочных работ – 16,1% квартир (+2,4 п.п.). Наименьшая доля рынка стабильно приходится на готовые квартиры (4,1%, -0,9 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

Источник: «Метриум»

Структура предложения массового сегмента по типу квартир за прошедший месяц не претерпела существенных изменений. Постепенно увеличивается доля студий на фоне сокращения доли остальных форматов квартир. Наибольший объем предложений приходится на однокомнатные (35,3%, -0,6 п.п.) и двухкомнатные (29,4%, -0,5 п.п.) квартиры. Доля студий выросла на 1,7 п.п. и составила 21%. Трехкомнатные квартиры занимают 13,7% рынка (-0,4 п.п.). Меньше всего на рынке представлено многокомнатных квартир (0,7%, -0,2 п.п.).

Структура предложения по типу квартир

(внешний круг – октябрь 2021 г., внутренний круг – сентябрь 2021 г.), количество квартир

Источник: «Метриум»

В октябре доля квартир с отделкой выросла: квартиры с готовым ремонтом составили 71,5% рынка (+3,3 п.п.), с отделкой white box – 12,8% (+0,5 п.п.). На квартиры без отделки пришлось всего 15,8% от всей экспозиции (-3,7 п.п.), что является рекордно низким показателем за всю историю наблюдений.

Структура предложения по типу отделки

(внешний круг – октябрь 2021 г., внутренний круг – сентябрь 2021 г.), количество квартир

Источник: «Метриум»

По итогам октября средневзвешенная цена предложения на первичном рынке жилья массового сегмента составила 262 070 руб. за кв. м (+2,2% за прошедший месяц; +26,3% с начала года; +32% за 12 месяцев).

В разрезе округов средняя цена выросла в целом равномерно. Наибольший прирост (+3,7%) пришелся на ЮВАО – в округе сосредоточена наибольшая часть массового рынка квартир, во многих проектах произошло плановое поднятие цен в связи с повышением стадии строительной готовности. Снижение средней цены отмечено в ЮЗАО на 1,4%, где вышел новый проект «Никольские луга» (ГК ПИК) с рекордно низкой ценой за квадратный метр (около 176,4 тыс. руб.). Незначительная коррекция средней цены наблюдалась в СЗАО (-0,3%). В ВАО цены остались на прежнем уровне. В остальных округах отмечается повышение цены в пределах 2,0-2,2%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента в октябре 2021 г., руб. за кв. м

Источник: «Метриум»

Несмотря на увеличение стоимости квадратного метра, рост доли студий в экспозиции и сокращение средней площади большинства форматов квартир сохраняет бюджет предложения на прежнем уровне. Средний показатель на первичном рынке новостроек массового сегмента составил 12,8 млн руб. (-0,2% за прошедший месяц; +12,6 % с начала года; +15% за 12 месяцев). Средняя площадь квартиры в экспозиции составила 48,9 кв.м (- 1,2 кв.м за месяц; - 6 кв.м с начала года; -7,2 кв.м за 12 месяцев).

Снижение бюджета предложения произошло только в студиях за счет уменьшения средней площади на 0,9 кв.м (с 24,7 до 23,8 кв.м), стоимость остальных форматов выросла или осталась без изменений. В октябре 2021 года зафиксированы следующие средние бюджеты предложения по типам квартир:

– студии – 7,33 млн руб. (-2,9%);

– однокомнатные – 10,97 млн руб. (+1,6%);

– двухкомнатные – 15,24 млн руб. (+0,7%);

– трёхкомнатные – 20,08 млн руб. (+2,1%);

– многокомнатные – 27 млн руб. (+0,0%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

|||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

||

|

СТ |

12,3 |

23,8 |

42,7 |

205 000 |

308 105 |

478 000 |

3 605 776 |

7 332 131 |

13 269 510 |

|

|

1К |

31,2 |

39,5 |

93,3 |

173 600 |

277 985 |

531 400 |

6 212 640 |

10 974 960 |

21 075 000 |

|

|

2К |

42,4 |

60,4 |

103,5 |

153 600 |

252 440 |

433 800 |

8 240 260 |

15 237 505 |

29 826 205 |

|

|

3К |

61,1 |

84,2 |

139,6 |

140 400 |

238 525 |

382 900 |

11 352 300 |

20 082 120 |

38 162 580 |

|

|

4К+ |

75,4 |

108,0 |

129,9 |

173 000 |

249 965 |

372 000 |

14 846 100 |

26 997 070 |

44 788 800 |

|

|

итого[2] |

12,3 |

48,9 |

139,6 |

140 400 |

262 070 |

531 400 |

3 605 775 |

12 823 945 |

44 788 800 |

|

Источник: «Метриум»

Рейтинг самых доступных предложений в октябре 2021 года:

– ЖК «New Form Аминьевское» (ЗАО / р-н Очаково-Матвеевское): студия площадью 12,3 кв. м за 3,6 млн руб.

– ЖК «MySpace на окской» (ЮВАО / р-н Кузьминки): студия площадью 13,7 кв. м за 4,6 млн руб.

– ЖК «Никольские луга» (ЮВАО / р-н Южное Бунино): студия площадью 19,9 кв. м за 4,7 млн руб.

Основные тенденции

«В октябре 2021 года объем предложения квартир массового сегмента в «старой» Москве продолжил плавно увеличиваться –+2,6% за месяц по количеству квартир, но при этом совокупная их площадь выросла всего на 0,2%, – резюмирует Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это свидетельствует о продолжении тренда на экспозицию компактных лотов (особенно в проектах ГК «ПИК») и снижение средней площади квартиры (-1,2 кв.м за месяц). Текущий объем экспозиции насчитывает почти 15,7 тыс. квартир, и дальнейшая динамика показателя будет зависеть от спроса в ноябре-декабре. Вероятнее всего, при сохранении текущей активности покупателей до конца года предложение останется на уровне 15-16 тыс. квартир.

Девелоперскую активность можно охарактеризовать как умеренную. За прошедший месяц старт продаж был объявлен в трех проектах, также начались продажи в корпусах семи ранее представленных на рынке жилых комплексов. Девелопером большинства проектов, за счет которых произошло пополнение объема экспозиции, остается ГК ПИК. В 2020 году за аналогичный период продажи стартовали в пяти новых проектах.

Цены за квадратный метр продолжают плавно расти за счет снижения площади квартир. Цена квадратного метра в новостройках массового сегмента выросла до 262 тыс. руб. (+2,2% за месяц), при этом средний бюджет практически не изменился и составил 12,8 млн руб. (-0,2%). Подобная динамика отмечается из-за увеличившейся доли студий в экспозиции, а также тенденции к уменьшению средней площади всех квартир. Средняя площадь квартиры в экспозиции составила 48,9 кв.м (- 1,2 кв.м за месяц; - 6 кв.м с начала года; -7,2 кв.м за 12 месяцев).

Застройщики формируют структуру экспозиции с учетом спроса, делая акцент в новых объемах на наиболее компактных и доступных квартирах. Это позволяет сдерживать рост стоимость жилья – средние цены на квартиры в массовом сегменте не претерпевали значительных изменений, начиная с июня 2021 года, несмотря на положительную динамику цен за квадратный метр.

В октябре 2021 года, по предварительным данным, зарегистрировано 4,9 тыс.[3] договоров долевого участия на первичном рынке Москвы по всем классам (+3% за месяц; +15% к аналогичному периоду 2019 года). В октябре 2020 года наблюдался аномальный спрос почти в 8 тыс. ДДУ, так как изначально планировалось завершить программу льготной ипотеки в ноябре. Таким образом, текущий уровень спроса можно охарактеризовать как умеренный и плавно растущий. В статистике за ноябрь, вероятнее всего, скажется введение нерабочих дней в начале месяца, тем не менее до конца года мы ожидаем увеличения активности покупателей на рынке. Планы по дальнейшему повышению ключевой ставки и удорожание ипотеки подталкивает людей как можно быстрее закрыть сделки по покупке недвижимости».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

Пандемия коронавируса ускорила процесс перевода сотрудников многих столичных компаний на удаленный режим работы, что стало причиной увеличения спроса на приобретение жилья в других регионах – в полтора раза после самоизоляции. Циан выяснил, куда собираются переезжать жители Москвы и какие квартиры ищут в других регионах.

Для того чтобы выяснить, в каких регионах жители Москвы ищут квартиру, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятия ограничительных мер (с октября 2020 года по март 2021 года). Таким образом, из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции москвичи стали в полтора раза чаще интересоваться недвижимостью других регионов.

- На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы. После самоизоляции сменился лидер – им стал Краснодарский край вместо Петербурга.

- Жителей Москвы стала чаще интересовать недвижимость на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16% до. На граничащие с Московской областью регионы приходится 19% спроса. То есть каждый второй запрос от жителей Москвы (55%) по поиску недвижимости – на российских курортах, в Петербурге или в соседних регионах.

- После самоизоляции Южный округ максимально приблизился по концентрации столичного спроса к Центральному ФО. Наименьший интерес жители Москвы проявляют к Дальнему Востоку и Северо-Кавказскому ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. Самые скромные запросы в регионах, граничащих с Московской областью.

- Региональная недвижимость обойдется на четверть больше, чем до пандемии: средний чек просмотренной квартиры составил 3,88 млн рублей.

Из столицы переезжают в полтора раза активнее после самоизоляции

Для оценки московского спроса в регионах Циан учел просмотры объявлений на вторичном рынке по всем регионам, за исключением Московского (количество просмотров в котором из Москвы во многом генерируют сами жители Подмосковья, ежедневно находящиеся по работе в столице).

Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции (с октября 2020 года по март 2021 года), чем до (с октября 2019 года по март 2020 года).

В то же время рост числа просмотров объявлений на столичную недвижимость (а не региональную) со стороны жителей Москвы оказался выше всего на 16%. Интерес к другим субъектам вырос значительнее.

Данной тенденции способствовало несколько факторов. В первую очередь – возможность удаленной работы не на временной, а на постоянной основе. В Москве немало приезжих, не имеющих собственного приобретенного жилья. Получив возможность работать на дистанционной основе и сохранив столичный уровень заработной платы, часть мигрантов решили вернуться на родину, купив там квартиру.

Второй фактор – это закрытые границы. С одной стороны, это ограничивает инвестиционные сделки на рынке недвижимости в других странах. Одновременно растет спрос на рынке российских курортов, как для инвестиций, так и постоянного проживания.

Третий фактор - рекордный рост цен на недвижимость (+16% за год в Москве) привел к тому, что инвесторы стали рассматривать в том числе региональные рынки, как объект для вложений.

На море и в Питер - куда уезжают москвичи

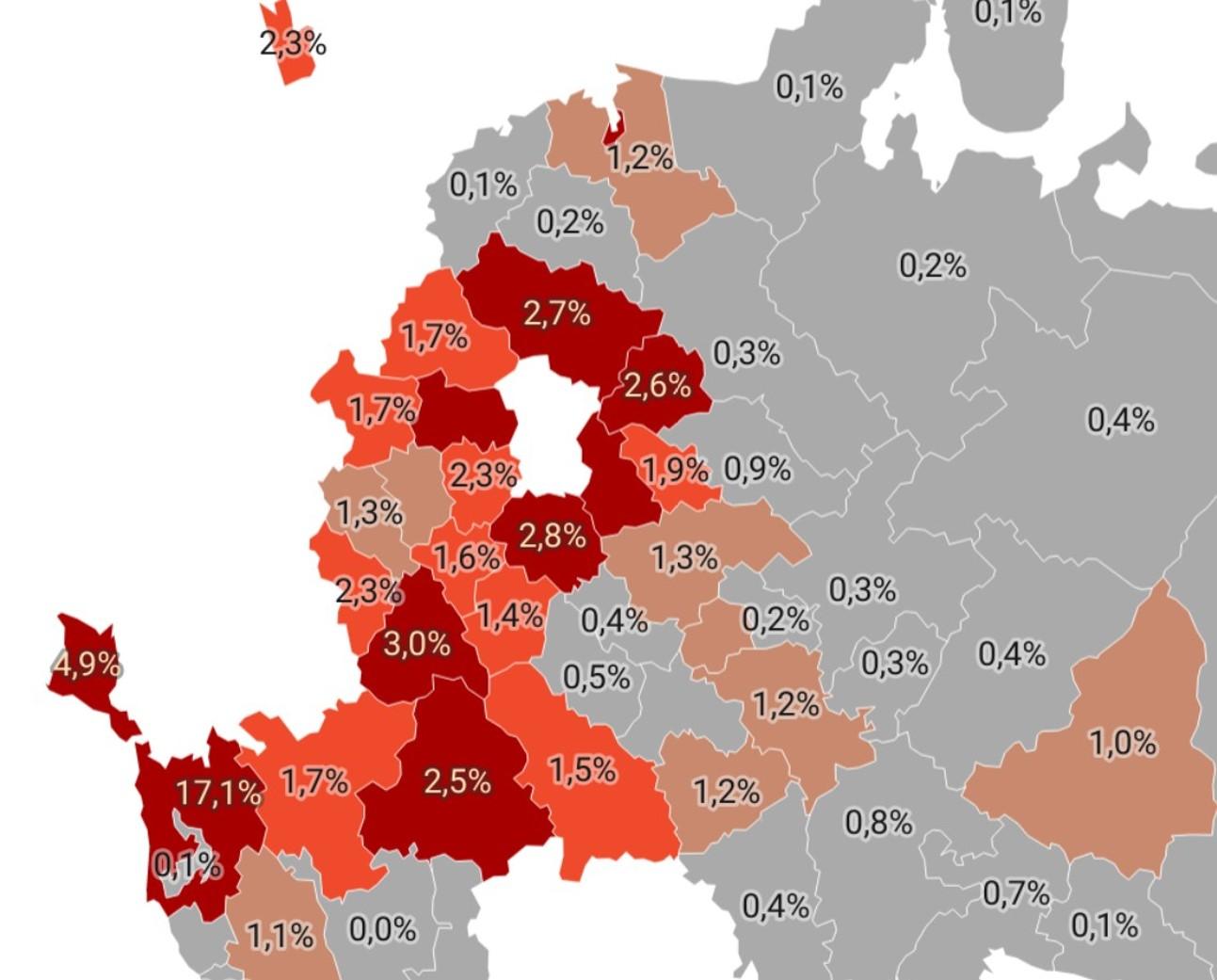

Доля просмотров жителями Москвы объявлений в каждом регионе

Более трети (36%) всего спроса на региональную недвижимость от жителей Москвы после самоизоляции (с октября 2020 года по март 2021 года) приходится всего на три региона: Краснодарский край (17%), Санкт-Петербург (15%) и Крым (4,9%). Причем до пандемии лидером спроса на недвижимость в регионах был Петербург (15%). Кубань оставалась на втором месте с 11,1% спроса. Крым до пандемии был только на пятой строке с долей спроса в 3,7%. Третье место год назад занимала Рязанская область, которая сейчас находится на седьмом месте.

В пандемию жители Москвы стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса. Год назад, до самоизоляции – всего 15%. Абсолютным рекордсменом по уровню спроса стал именно Краснодарский край (+6 п.п. за год). Крым прибавил меньше (+1,1 п.п.). Примерно столько же в доле столичного спроса потерял и Петербург (-0,9 п.п.).

С 4 по 9 место в рейтинге регионов с наибольшим спросом из Москвы – субъекты Центрального ФО: Калужская, Владимирская, Воронежская, Рязанская, Тверская и Ярославская области. За исключением Воронежской области, все это – соседи первого порядка (субъекты, граничащие с Московской областью, в лидеры не попала только Смоленская область, занимающая 17 место, и Тульская (12 место). Год назад в топ-10 регионов столичного спроса входила Тульская область, которую вытеснила после пандемии Ярославская, занимавшая ранее 11 место. В целом на соседей первого порядка после пандемии приходится 19% спроса жителей Москвы. До «коронакризиса» - 22%.

Подобная статистика говорит о большом количество трудовых мигрантов, когда переезд в Москву становится стратегией для заработка на квартиру в родном городе. Возможность взять ипотеку в регионе и уехать обратно, продолжая работать в столичной компании дистанционно, ведет к росту спроса на недвижимость граничащих с Московской областью локаций.

На десятом месте по спросу со стороны жителей Москвы – Волгоградская область, входящая в состав Южного ФО.

Таким образом, каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах.

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Москвы

|

Место в рейтинге после самоизоляции |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от жителей Москвы после самоизоляции (окт. 2020-март 2021) |

Доля спроса от жителей Москвы до пандемии (окт. 2019-март 2020) |

Динамика п.п |

Федеральный округ |

|

1 (+1) |

2 |

Краснодарский край |

17,1% |

11,1% |

6,0 |

Южный ФО |

|

2 (-1) |

1 |

Санкт-Петербург |

14,1% |

15,0% |

-0,9 |

Северо-Западный ФО |

|

3 (+2) |

5 |

Республика Крым |

4,9% |

3,7% |

1,1 |

Южный ФО |

|

4 (-2) |

6 |

Калужская область |

3,8% |

3,7% |

0,1% |

Центральный ФО |

|

5 (+2) |

7 |

Владимирская область |

3,0% |

3,6% |

-0,6 |

Центральный ФО |

|

6 (-2) |

4 |

Воронежская область |

3,0% |

3,8% |

-0,8 |

Центральный ФО |

|

7 (-4) |

3 |

Рязанская область |

2,8% |

3,9% |

-1,1 |

Центральный ФО |

|

8 (+1) |

9 |

Тверская область |

2,7% |

3,2% |

-0,5 |

Центральный ФО |

|

9 |

11 |

Ярославская область |

2,6% |

2,6% |

0 |

Центральный ФО |

|

10 (+1) |

10 |

Волгоградская область |

2,5% |

2,6% |

-0,1 |

Южный ФО |

Источник: расчеты Аналитического центра Циан

Южный округ конкурирует с Центральным федеральным округом

До самоизоляции безусловным лидером по числу просмотров объявлений от столичных жителей был Центральный ФО (42% всего потенциального спроса). На втором месте с отрывом более чем в два раза – Южный ФО (20%). На третьем – Северо-Западный ФО с примерно такой же долей (19%).

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п.п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п.п.- до 28%. По остальным федеральным округам изменения оказались минимальными.

В Центральном ФО лидерами спроса (без учетам Московской области) являются Калужская (11% внутри ФО), Владимирская и Воронежская области (по 9%).

В Южном ФО – Краснодарский край (62% спроса в ФО), Крым (18%) и Волгоградская область (9%).

В Северо-Западном ФО жители Москвы интересуются недвижимостью в Петербурге (74% внутри ФО) и Калининградской области (12%), то есть снова в приоритете локации с выходом к морю. Ленинградскую область рассматривают 7% тех, кто планирует переехать в Северо-Западный ФО.

В Приволжском округе, на который приходится примерно 10% всех просмотров объявлений из Москвы, в лидерах спроса – Саратовская (15%), Самарская области и Татарстан (по 12%).

В Сибирском ФО (3% спроса) москвичи интересуются покупкой недвижимости в Новосибирской (27%), Омской (17%) областях и Красноярском крае (16%). Примерно столько же столичных жителей готовы уехать и на Урал. В Уральском ФО наибольший спрос приходится на Свердловскую (36%), Челябинскую (25%) и Тюменскую (24%) области.

В аутсайдерах – Северный Кавказ, недвижимость в которых ищут всего 2% жителей Москвы. Причем половина спроса (51%) приходится на Ставропольский край. С большим отрывом идет Дагестан (21% от спроса в ФО).

И совсем не хотят переезжать из столицы на Дальний Восток (1% всех просмотров объявлений из Москвы). Те, кто все же решился к столь кардинальной смене места жительства, рассматривают в ДФО Амурскую область и Хабаровский край (по 27%).

Источник: расчеты Аналитического центра Циан

В целом по РФ спрос от жителей Москвы распределен крайне неравномерно. Более чем в половине регионов (в 45), доля просмотров не превысила 0,5%. Причем речь идет не только о Сибири, Дальнем Востоке, Северном Кавказ, которые в целом не занимают большую долю рынка. Например, в Южном ФО москвичи практически не интересуются жильем в Астраханской области, Калмыкии и Адыгее. В Приволжском без внимания столичных жителей - Марий Эл, Удмуртия, Мордовия, Кировская область, Ульяновская, Пермский край. В Северо-Западном ФО при общей востребованности направления практически не пользуется вниманием недвижимость в Архангельской, Новгородской области, Карелии, Вологодской, Псковской области.

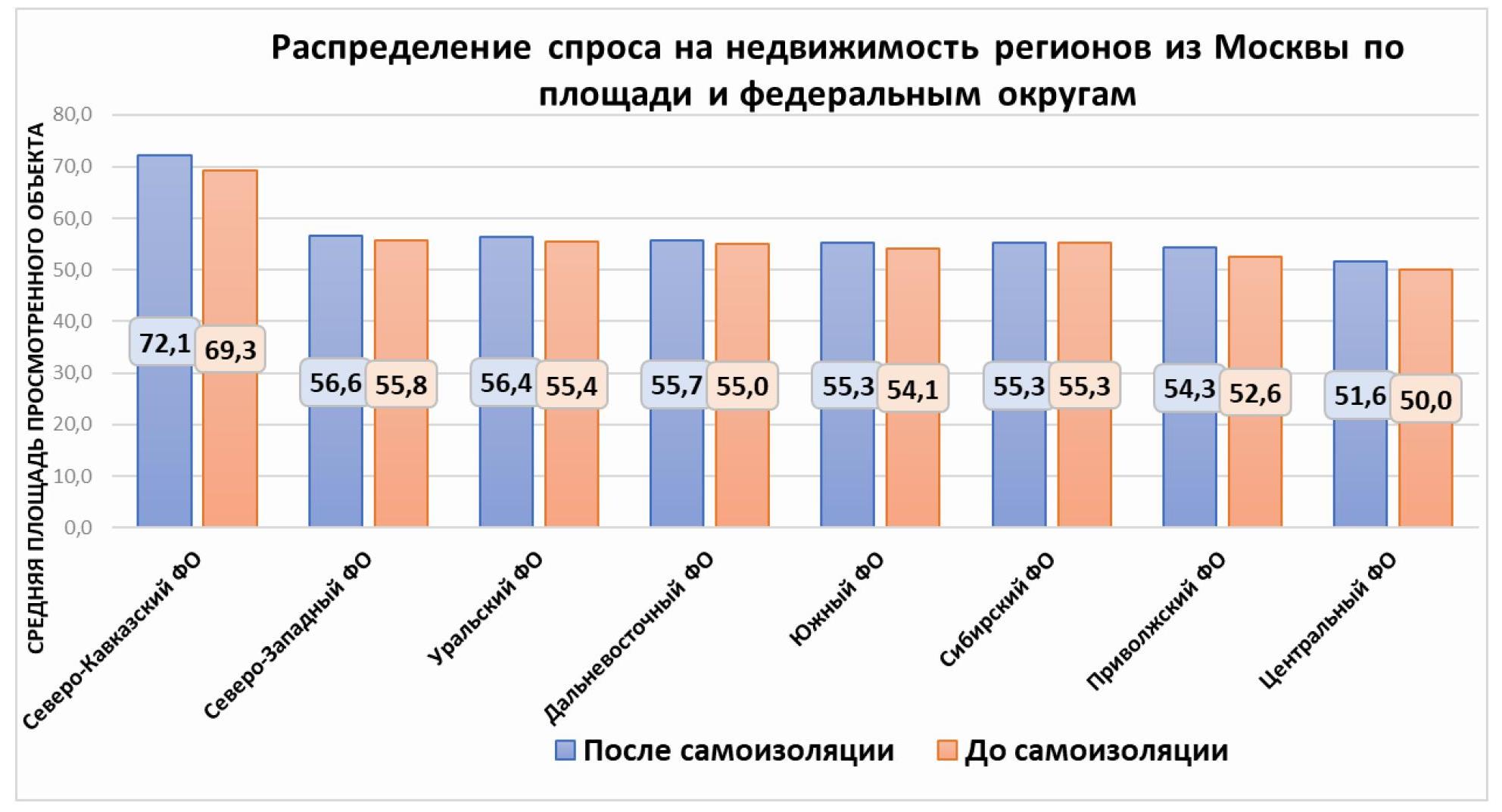

Самые большие квартиры из Москвы ищут на Северном Кавказе

Средняя запрашиваемая жителями Москвы площадь на вторичном рынке других регионов составила после самоизоляции 56,1 кв. м – это выше (+2,2%), чем до пандемии – 54,9 кв. м. Примечательно, что в Москве средняя площадь, интересная жителям столицы – 54,3 кв. м. То есть в регионах потенциальные покупатели из Москвы в среднем хотят приобрести чуть большую площадь. Причина - и в меньших ценах, и в структуре самого спроса.

Рекордсменами по средней запрашиваемой площади на вторичном рынке стали республики Северного Кавказа. В Ингушетии столичные запросы приходят на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), который и до пандемии пользовался спросом у обеспеченных москвичей, выбирающих тогда квартиры в среднем по 75,5 кв. м. Таким образом, покупкой недвижимости в Северной столице интересуется немало обеспеченных жителей из Москвы.

Что касается других лидирующих по спросу регионов, то средняя запрашиваемая площадь по ним соответствует общестрановым значениям. В Краснодарском крае это 59,3 кв. м. В Крыму – 55,8 кв. м.

Примечательно, что в остальных субъектах, которые также входят в число лидеров по спросу, и при этом граничат с Московским регионом, то есть являются соседями первого порядка, средняя запрашиваемая площадь меньше, чем в среднем по стране. Например, во Владимирской области – один из самых низких по стране показателей (48,8 кв. м). Показатель 51-51 кв. м по средней просмотренной площади – в Калужской, Рязанской, Тверской и Ярославской областях. Такая динамика еще раз свидетельствует о большом количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Такие клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади.

В Петербурге, в отличие от перечисленных локаций, высокая заработная плата, которая делает нецелесообразным переезд в Москву с целью накоплений на квартиру. Поэтому недвижимость в Северной столице часто рассматривают обеспеченные люди по личным или рабочим мотивам, которые могут себе позволить чуть большую площадь, чем «средний» покупатель.

Менее 50 кв.м в среднем смотрят в Ленинградской области, Мордовии, Якутии, Адыгее и Курганской области.

Недвижимость средней площадью более 60 кв. м, помимо республик Северного Кавказа и Петербурга, интересует в Калининградской области (Северо-Западный ФО). В Приволжском ФО это – Самарская область и Чувашия. В Уральском – Свердловская область. В Сибирском ФО – это Иркутская область. В Южном ФО – Калмыкия. На Дальнем Востоке и в Центральном ФО нет ни одного региона со средней запрашиваемой площадью более 60 кв. м.

Источник: расчеты Аналитического центра Циан

Региональная недвижимость обойдется на четверть больше, чем до пандемии

Средняя площадь квартир, которые просматривают жители столицы, увеличилась после самоизоляции на 2,2%. Однако произошедший рост цен на вторичном рынке привел к тому, что средний чек просматриваемой квартиры вырос куда существеннее – в среднем на 22%: до пандемии – 3,19 млн рублей, после самоизоляции – уже 3,88 млн рублей.

Недвижимость с самым высоким средним чеком (от 10 млн рублей) просматривалась в Петербурге (12,7 млн рублей) и Приморье (10,7 млн). Краснодарский край – лидер по количеству просмотров – также оказался в тройке и по среднему чеку квартир, просматриваемых столичными жителями: 7,8 млн рублей – это на 36% выше, чем до пандемии.

Недвижимость значительно дороже среднего ценового показателя (от 6 млн рублей) также рассматривают на Сахалине (7 млн), в Татарстане и Севастополе (6,4 млн) и Крыму (6 млн).

Более 5 млн рублей готовы потратить москвичи на покупку квартиры в Ханты-Мансийском АО, Якутии и Новосибирской области.

Регионы России с самой высокой просматриваемой средней стоимость (от столичных покупателей)

|

Регион |

Средняя стоимость просмотренной квартиры жителями Москвы

|

Прирост среднего чека просмотренной квартиры |

|

|

После самоизоляции (октябрь 2020-март 2021) , млн р. |

До самоизоляции (октябрь 2019-март 2020) , млн р. |

||

|

Санкт-Петербург |

12,7 |

9,8 |

29% |

|

Приморский край |

10,7 |

7,9 |

35% |

|

Краснодарский край |

7,8 |

5,7 |

36% |

|

Сахалинская область |

7,0 |

5,6 |

25% |

|

Республика Татарстан |

6,4 |

5,4 |

19% |

|

Севастополь |

6,4 |

5,5 |

17% |

|

Республика Крым |

6,0 |

5,2 |

16% |

|

Ханты-Мансийский АО |

5,9 |

4,3 |

37% |

|

Якутия |

5,8 |

4,7 |

24% |

|

Новосибирская область |

5,6 |

4,3 |

32% |

Источник: расчеты Аналитического центра Циан

В 13 регионах покупатели из Москвы планируют найти самое бюджетное жилье – средней ценой не более 2,5 млн рублей. Треть из них - в Центральном ФО (Владимирская, Рязанская, Ивановская и Смоленская области), еще треть – в Северо-Западном ФО (Коми, Вологодская, Новгородская, Псковская области). Таким образом, снова именно в Центральном ФО жители столицы рассчитывают найти не только самые небольшие по площади, но и наиболее доступные варианты.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам, наибольший прирост – в Сибири, на Урале и Северном Кавказе. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО (более 5 млн рублей). Однако из-за минимальной доли данной локации в общей структуре сделок общий запрашиваемый чек по регионам из Москвы существенно ниже.

«Переезд из Москвы стал сегодня намного проще ввиду полностью удаленной работы во многих компаниях, - отмечает Алексей Попов, руководитель Аналитического центра Циан. – Не нужно заранее искать работу в новом городе, да и выбор недвижимости дистанционно - все удобнее. Можно выделить три основные группы столичных жителей в поисках недвижимости в других регионах. Первая – это трудовые мигранты, которые временно живут в столице, собирая средства на квартиру в родном городе. В основном это регионы Центрального ФО с низкой заработной платой.

Вторая категория – это инвесторы, приобретающие жилье как для сдачи в аренду, в основном речь идет о курортных зонах и экскурсионных городах. И третья группа – это как раз «удаленщики», и на мой взгляд, пока это наименее малочисленная категория. Все же основная часть покупателей на рынке недвижимости – семьи с детьми, которые в принципе менее мобильны и привязаны к детским садам, школам и пр. Поэтому в среднесрочной перспективе именно трудовые мигранты и инвесторы продолжат формировать основной спрос в регионах из Москвы».

Распределение столичного спроса на недвижимость регионов

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы до самоизоляции |

Доля просмотров объявлений в конкретном регионе от просмотров в федеральном округе |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя площадь просмотренной квартиры (октябрь 2020-март 2021), кв.м |

Средняя цена просмотренной квартиры (октябрь 2020-март 2021), млн р. |

Прирост стоимости просмотренной квартиры. |

|

Центральный ФО |

|||||||

|

Калужская область |

3,8% |

3,7% |

11% |

51,4 |

49,0 |

3,1 |

17,9% |

|

Владимирская область |

3,0% |

3,6% |

9% |

48,8 |

49,0 |

2,2 |

8,5% |

|

Воронежская область |

3,0% |

3,8% |

9% |

53,6 |

52,5 |

3,3 |

21,6% |

|

Рязанская область |

2,8% |

3,9% |

8% |

51,4 |

49,5 |

2,5 |

14,8% |

|

Тверская область |

2,7% |

3,2% |

8% |

52,5 |

51,0 |

2,5 |

12,1% |

|

Ярославская область |

2,6% |

2,6% |

8% |

51,8 |

50,4 |

2,7 |

10,6% |

|

Тульская область |

2,3% |

3,3% |

7% |

51,7 |

49,2 |

2,8 |

11% |

|

Белгородская область |

2,3% |

2,4% |

7% |

54,6 |

51,6 |

3,9 |

43,1% |

|

Ивановская область |

1,9% |

2,2% |

6% |

50,7 |

50,1 |

2,2 |

10,8% |

|

Брянская область |

1,7% |

2,4% |

5% |

51,8 |

51,1 |

2,5 |

24,0% |

|

Смоленская область |

1,7% |

2,1% |

5% |

52,1 |

50,8 |

2,5 |

11,2% |

|

Липецкая область |

1,6% |

2,4% |

5% |

50,6 |

50,2 |

2,5 |

12,0% |

|

Тамбовская область |

1,4% |

1,9% |

4% |

51,0 |

48,1 |

2,7 |

38,6% |

|

Курская область |

1,3% |

1,7% |

4% |

51,5 |

48,2 |

2,8 |

31,9% |

|

Орловская область |

1,2% |

1,7% |

3% |

52,1 |

51,4 |

2,6 |

16,7% |

|

Костромская область |

0,9% |

1,1% |

3% |

50,0 |

48,0 |

2,8 |

34,8% |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,1% |

15,0% |

74% |

77,4 |

75,5 |

12,7 |

29,3% |

|

Калининградская область |

2,3% |

1,7% |

12% |

61,8 |

60,0 |

5,3 |

29,2% |

|

Ленинградская область |

1,2% |

1,3% |

6% |

48,1 |

45,4 |

4,6 |

41,6% |

|

Республика Коми |

0,4% |

0,2% |

2% |

53,5 |

53,6 |

1,7 |

0,9% |

|

Вологодская область |

0,3% |

0,2% |

1% |

52,6 |

50,7 |

2,5 |

0,2% |

|

Новгородская область |

0,2% |

0,2% |

1% |

54,8 |

50,5 |

2,0 |

3,5% |

|

Архангельская область |

0,2% |

0,2% |

1% |

58,6 |

53,5 |

3,1 |

-1,1% |

|

Мурманская область |

0,1% |

0,1% |

1% |

52,8 |

54,0 |

2,8 |

-4,4% |

|

Псковская область |

0,1% |

0,2% |

1% |

57,0 |

57,1 |

2,4 |

9,8% |

|

Республика Карелия |

0,1% |

0,1% |

1% |

52,0 |

54,4 |

2,8 |

-1,9% |

|

Ненецкий автономный округ |

0,0% |

0,0% |

0% |

54,5 |

59,1 |

3,4 |

-5,0% |

|

Южный ФО |

|||||||

|

Краснодарский край |

17,1% |

11,1% |

61% |

59,2 |

56,8 |

7,8 |

36,1% |

|

Республика Крым |

4,9% |

3,7% |

18% |

55,8 |

54,1 |

6,0 |

16,2% |

|

Волгоградская область |

2,5% |

2,6% |

9% |

52,2 |

49,3 |

2,6 |

10,5% |

|

Ростовская область |

1,7% |

1,2% |

6% |

52,9 |

53,3 |

3,3 |

8,6% |

|

Севастополь |

1,2% |

0,9% |

4% |

55,6 |

55,1 |

6,4 |

16,8% |

|

Астраханская область |

0,3% |

0,3% |

1% |

56,6 |

56,8 |

3,1 |

26,3% |

|

Республика Адыгея |

0,1% |

0,1% |

0% |

47,4 |

47,7 |

2,5 |

37,6% |

|

Республика Калмыкия |

0,0% |

0,1% |

0% |

62,6 |

59,5 |

2,6 |

26,9% |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

1,1% |

1,0% |

51% |

59,5 |

58,7 |

3,7 |

37,7% |

|

Республика Северная Осетия - Алания |

0,3% |

0,2% |

13% |

68,0 |

66,1 |

3,1 |

4,3% |

|

Кабардино-Балкарская Республика |

0,2% |

0,2% |

10% |

60,6 |

58,0 |

4,0 |

68,0% |

|

Чеченская Республика |

0,1% |

0,1% |

3% |

81,5 |

76,5 |

5,3 |

14,8% |

|

Карачаево-Черкесская Республика |

0,0% |

0,0% |

2% |

63,3 |

62,6 |

3,7 |

11,2% |

|

Республика Ингушетия |

0,0% |

0,0% |

0% |

98,0 |

89,2 |

4,1 |

74,6% |

|

Приволжский ФО |

|||||||

|

Саратовская область |

1,5% |

1,3% |

15% |

54,5 |

53,6 |

2,7 |

15,3% |

|

Нижегородская область |

1,3% |

1,4% |

13% |

55,3 |

54,9 |

4,2 |

11,6% |

|

Самарская область |

1,2% |

1,2% |

12% |

61,1 |

60,3 |

4,0 |

6,7% |

|

Республика Татарстан |

1,2% |

1,2% |

12% |

56,5 |

56,7 |

6,4 |

18,7% |

|

Чувашская Республика |

1,0% |

0,9% |

10% |

64,5 |

50,6 |

2,8 |

25,5% |

|

Республика Башкортостан |

0,8% |

0,6% |

8% |

52,9 |

55,5 |

3,7 |

22% |

|

Пензенская область |

0,5% |

0,6% |

5% |

50,5 |

48,5 |

2,6 |

21,1% |

|

Ульяновская область |

0,4% |

0,4% |

4% |

54,0 |

51,7 |

3,8 |

74,7% |

|

Пермский край |

0,4% |

0,3% |

4% |

53,6 |

53,6 |

3,5 |

11,9% |

|

Оренбургская область |

0,4% |

0,4% |

4% |

51,5 |

51,5 |

2,2 |

5,1% |

|

Республика Мордовия |

0,4% |

0,3% |

4% |

48,9 |

47,0 |

3,5 |

67,4% |

|

Кировская область |

0,3% |

0,3% |

3% |

53,3 |

50,9 |

2,7 |

26,9% |

|

Удмуртская Республика |

0,3% |

0,2% |

3% |

50,1 |

50,3 |

2,8 |

15,1% |

|

Республика Марий Эл |

0,2% |

0,2% |

2% |

53,0 |

51,1 |

2,2 |

15,4% |

|

Уральский ФО |

|||||||

|

Свердловская область |

1,0% |

1,2% |

36% |

60,5 |

55,7 |

4,8 |

10,4% |

|

Челябинская область |

0,7% |

0,6% |

25% |

56,0 |

58,5 |

2,4 |

-0,1% |

|

Тюменская область |

0,6% |

0,4% |

24% |

57,0 |

57,3 |

5,0 |

1,0% |

|

Ханты-Мансийский автономный округ |

0,3% |

0,3% |

10% |

60,3 |

59,4 |

5,9 |

37,2% |

|

Курганская область |

0,1% |

0,2% |

3% |

46,4 |

46,7 |

1,9 |

-5,6% |

|

Ямало-Ненецкий автономный округ |

0,0% |

0,0% |

2% |

58,5 |

55,0 |

4,3 |

13,7% |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,8% |

0,9% |

27% |

56,8 |

55,9 |

5,6 |

31,8% |

|

Омская область |

0,5% |

0,7% |

17% |

55,4 |

53,4 |

3,7 |

34,1% |

|

Красноярский край |

0,5% |

0,7% |

16% |

58,2 |

56,9 |

4,6 |

38,7% |

|

Кемеровская область |

0,4% |

0,6% |

14% |

53,9 |

54,5 |

3,1 |

16,7% |

|

Иркутская область |

0,3% |

0,3% |

9% |

60,0 |

56,8 |

4,5 |

22,4% |

|

Алтайский край |

0,3% |

0,4% |

8% |

53,2 |

49,0 |

4,5 |

60,5% |

|

Томская область |

0,2% |

0,3% |

7% |

53,8 |

53,8 |

4,1 |

25,7% |

|

Республика Хакасия |

0,0% |

0,1% |

1% |

55,5 |

67,2 |

3,0 |

18,1% |

|

Республика Алтай |

0,0% |

0,0% |

0% |

54,1 |

50,8 |

3,1 |

30,0% |

|

Республика Тыва |

0,0% |

0,0% |

0% |

51,9 |

54,6 |

4,8 |

31,7% |

|

Дальневосточный ФО |

|||||||

|

Амурская область |

0,3% |

0,1% |

27% |

56,7 |

53,7 |

5,4 |

31,4% |

|

Хабаровский край |

0,3% |

0,2% |

27% |

54,4 |

54,7 |

4,7 |

9,2% |

|

Республика Бурятия |

0,1% |

0,1% |

12% |

51,4 |

51,6 |

ИСТОЧНИК ФОТО:

https://bankstoday.net

Подписывайтесь на нас:

02.06.2021 22:01

Средняя площадь квартиры в новостройках массового сегмента в старых границах Москвы за 12 месяцев сократилась на 10%, а средняя стоимость выросла на 12% – до 12 млн рублей, подсчитали аналитики «Метриум». При этом в апреле впервые в истории студий в массовых новостройках стало больше, чем трехкомнатных квартир. В апреле средняя площадь квартир от московских застройщиков на рынке новых жилых комплексов эконом- и комфорт-класса составила 52,5 кв.м, подсчитали аналитики компании «Метриум». Год назад, в апреле 2020 года, жилье в этом сегменте рынка в среднем было больше – порядка 58,5 кв.м. Таким образом, средняя площадь квартиры на массовом рынке новостроек столицы за год сократилось на 10% или на 6 кв.м. Эксперты «Метриум» отмечают, что тенденция к уменьшению габаритов квартир на московском рынке новостроек наблюдалась и ранее, однако на протяжении 2019 года средняя площадь оставалась сравнительно стабильной (58-59 кв.м. на одну квартиру), тогда как в 2020 году этот показатель начал быстро сокращаться. Одновременно продолжали увеличиваться расценки на жилье. Если в апреле 2020 года средняя цена квартиры составляла 10,98 млн рублей, то в апреле 2021 года она увеличилась до 12,28 млн рублей, прибавив, так образом, в цене 12% или 1,3 млн рублей. Удельная цена массовых новостроек соответственно возросла еще больше: квадратный метр подорожал с 188 тыс. рублей до 234 тыс. рублей, то есть на 25%.

Источник: «Метриум» «Уменьшение площади экспонируемых квартир свидетельствует об объективных причинах, связанных со спросом, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – На рынке достаточно давно наблюдается тренд на уменьшение средней площади продаваемой квартиры. Это связано с оптимизацией планировочных решений. Сейчас на рынке преобладают евроформаты и квартиры небольших габаритов, что продиктовано рациональной моделью поведения покупателей и высокой динамикой роста цен на жилье. Клиент готов платить только за полезное многофункциональное пространство квартиры и обладает ограниченным бюджетом при покупке. Именно поэтому в нашем проекте мы уделяем особое внимание компактным форматам квартир и увеличили предложение жилья студийного формата». Уменьшение площади жилья выразилось не только в сокращении площади средней квартиры, но и в перераспределении предложения в пользу небольших помещений. По подсчетам экспертов «Метриум», доля студий на рынке массовых новостроек Москвы выросла с 9,4% в апреле 2020 года до 17,9% в апреле 2021 года. Одновременно сократилась доля трехкомнатных квартир – с 20,2% до 15,6%. Сейчас на столичном рынке покупатели могут найти порядка 1,8 тыс. студий и 1,6 тыс. трехкомнатных квартир. «Конечно, у студий и трехкомнатных квартир разная потенциальная аудитория покупателей, но связанные с ними тенденции очень примечательны, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – С одной стороны, из-за роста цен на жилье объективно становится меньше клиентов, способных приобрести большую квартиру, поэтому постепенно доля трехкомнатных квартир в предложении уменьшается. С другой стороны, заметно возросла аудитория потенциальных покупателей студий. Это связано со снижением ставок по ипотеке в прошедшие месяцы, которое позволило приобрести небольшое жилье молодым людям, студентам и другим клиентам».

Источник: «Метриум» ИСТОЧНИК:

пресс-служба компании «Метриум»

ИСТОЧНИК ФОТО:

пресс-служба компании «Метриум»

Подписывайтесь на нас:

| |