Рынок не заметил пересмотра льготной ипотеки - спрос на новостройки в 3 квартале упал лишь на 10%

Эксперты Циан проанализировали спрос на первичном рынке недвижимости России в 3 кв 2021 года по данным, опубликованным Росреестром. Пересмотр программы льготной ипотеки привел к минимальному снижению спроса – число сделок относительно второго квартала снизилось на 10%. Россияне продолжают скупать недвижимость на юге.

- В 3 квартале в России заключено 209,4 тыс. ДДУ – это всего на 10% меньше, чем в предыдущем квартале, когда льготная ипотека действовала еще на старых условиях. Текущий спрос такой же, как и год назад.

- С начала года зарегистрировано 631,9 тыс. ДДУ – на 29% больше, чем за аналогичный период 2020 года.

- В четверти регионов спрос на первичном рынке увеличился. В семи регионах не прошло ни одной сделки.

- Активнее всего число сделок увеличилось на юге России - 15% ДДУ зарегистрировано в Южном ФО, что вывело округ с четвертого на второе место по числу сделок всего за год.

- В 10 регионах заключено 62% сделок на первичном рынке. Среди лидеров столичные агломерации и субъекты с миллионниками (Краснодарский край, Новосибирская область, Свердловская область, Самарская область, Башкортостан).

- В 27 регионах РФ с эскроу проходит более 90% сделок. За год доля таких субъектов выросла в пять раз. В целом по РФ доля ДДУ с эскроу-счетами по итогам квартала составила 66%.

Статистика учитывает все зарегистрированные ДДУ, в том числе машино-места, кладовки и другие объекты долевого строительства, а также сделки с юридическими лицами.

1. Спрос на новостройки просел на 10% с новой льготной ипотекой

Пересмотр льготной ипотеки не привел к резкому снижению сделок в 3 квартале 2021 года. Количество сделок по России (209,4 тыс. ДДУ) оказалось меньше всего на 10% относительно предыдущего квартала (232,8 тыс. ДДУ), когда на рынке наблюдался повышенный спрос на фоне предстоящего пересмотра программы льготного кредитования, но больше, чем в 1 квартале 2021 г. (189,7 тыс. ДДУ), т.е. пересмотр условий выдачи льготной ипотеки не привел к существенному падению активности покупателей на первичном рынке.

В годовой динамике (относительно 3 кв. 2020 года) спрос оказался таким же: тогда было зарегистрировано 209,9 тыс. ДДУ – всего на 500 сделок больше, чем в 3 квартале 2021 года. Первичный рынок не столкнулся с обвалом спроса на недвижимость – покупатели продолжают интересоваться рынком.

Всего с начала 2021 года Росреестр зарегистрировал по России 631,9 тыс. ДДУ. Это на 29% выше, чем за аналогичный период 2020 года (489 тыс.). Но не стоит забывать, что в прошлом году из-за локдауна и отсутствия в первом квартале льготной ипотеки, спрос был ограничен. Текущий спрос выше показателей 2019 года, когда ключевая ставка была сопоставимой, то есть ипотека выдавалась примерно на тех же условиях, что и сейчас, если не брать в расчет программу льготной ипотеки, которая «обнулилась» для многих регионов. В среднем в 2019 году ежеквартально регистрировалось 195,7 тыс. ДДУ. В 3 кв. 2021 году с обновленной льготной ипотекой – на 7% выше.

Динамика сделок на первичном рынке РФ, 2019-2021 гг.

Источник: Циан.Аналитика по данным Росреестра

2. В четверти регионов спрос на первичном рынке увеличился

Снижение числа сделок коснулось не всех регионов. В сравнении 2 кв. 2021 года число зарегистрированных ДДУ в 3 кв. увеличилось для 22 регионов – то есть четверть всех субъектов РФ нарастили спрос, несмотря на пересмотр программы льготного кредитования. Больше всего таких регионов – в Центральном ФО (7 из 22 по стране с положительной динамикой спроса). Впрочем, зачастую положительная динамика объясняется эффектом низкой базы, то есть в регионе проходит мало сделок, и даже прирост в несколько десятков или сотен ДДУ приводит к существенной положительной динамике в процентном выражении, но не по количеству сделок.

Например, в Калмыкии количество сделок выросло всего в 4 раза, но в абсолютном выражении это всего на 125 сделок больше, чем кварталом ранее. Среди десятка регионов-лидеров по росту спроса в семи квартальный прирост спроса оказался ниже тысячи сделок в месяц. Выделяется только Краснодарский край, где прирост составил 61% или 7,5 тыс. ДДУ за квартал. Среди всех регионов с положительной динамикой спроса еще в Тульской области и Ставропольском крае прирост составил более тысячи сделок за квартал.

Регионы-лидеры по росту спроса за 3 квартал 2021 года

|

|

Регион |

Число ДДУ, 3 кв. 2021 |

Динамика за квартал в % |

Динамика за квартал в кол-ве ДДУ |

|

1 |

Респ. Калмыкия |

166 |

305% |

125 |

|

2 |

Тульская обл. |

2 794 |

98% |

1 384 |

|

3 |

Краснодарский край |

19 826 |

61% |

7 489 |

|

4 |

Респ. Саха (Якутия) |

811 |

57% |

293 |

|

5 |

Хабаровский край |

1 021 |

50% |

340 |

|

6 |

Ставропольский край |

4 287 |

42% |

1 273 |

|

7 |

Респ. Марий Эл |

701 |

37% |

191 |

|

8 |

Ярославская обл. |

1 443 |

37% |

386 |

|

9 |

Владимирская обл. |

1 465 |

32% |

352 |

|

10 |

Липецкая обл. |

729 |

22% |

133 |

Источник: Циан.Аналитика по данным Росреестра

Еще в семи регионах не прошло ни одной сделки: Еврейская АО, Камчатский край, Магаданская область, Чукотский АО, Мурманская область, Тыва, Карачаево-Черкесская республика. Речь идет либо о регионах с минимальными объемами ввода жилья девелоперами, либо малонаселенных районах, либо регионах, где более актуально индивидуальное жилищное строительство.

В Москве за квартал число ДДУ снизилось на 12% или 4,3 тыс. ДДУ. В Московской области - на 19% или 7,4 тыс.

Максимальное падение числа сделок в процентном выражении отмечено для следующих регионов: Сахалинская область, Бурятия и Кабардино-Балкарская республика. Но в абсолютном выражении число сделок за квартал оказалось ниже всего на 200-400 ДДУ. Существенное падение (более чем на 2,2-2,5 тыс. за квартал) отмечено для Рязанской, Самарской, Новосибирской областей.

Регионы с максимальным падением спроса за квартал

|

|

Регион |

Число ДДУ, 3 кв. 2021 |

Динамика за квартал в % |

Динамика за квартал в кол-ве ДДУ |

|

1 |

Сахалинская обл. |

156 |

-75% |

-474 |

|

2 |

Респ. Бурятия |

143 |

-62% |

-230 |

|

3 |

Кабардино-Балкарская Респ. |

213 |

-59% |

-308 |

|

4 |

Респ. Дагестан |

133 |

-50% |

-133 |

|

5 |

Томская обл. |

271 |

-45% |

-220 |

|

6 |

Респ. Алтай |

14 |

-42% |

-10 |

|

7 |

Рязанская обл. |

3 475 |

-39% |

-2 229 |

|

8 |

Ямало-Ненецкий автономный округ |

128 |

-38% |

-78 |

|

9 |

Респ. Ингушетия |

23 |

-38% |

-14 |

|

10 |

Респ. Адыгея (Адыгея) |

759 |

-37% |

-444 |

Источник: Циан.Аналитика по данным Росреестра

3. Россияне продолжают скупать недвижимость на юге

В разрезе отдельных Федеральных округов самая позитивная ситуация в Южном ФО, где относительно предыдущего квартала количество сделок на первичном рынке увеличилось на четверть, растет и вклад округа в общей структуре сделок по РФ. Сейчас это 15%, что меньше только Центрального ФО (38%). Хотя еще год назад Южный ФО по доле спроса уступал не только Центральному ФО, но и Приволжскому, а также - Северо-Западному. То есть россияне продолжают скупать недвижимость в курортных зонах. Среди всех регионов Южного ФО 65% ДДУ приходится на Краснодарский край.

В некоторых регионах наблюдается значительный дисбаланс между их вкладом в общее число сделок и в общую численность населения страны. Например, на Москву приходится 9% населения страны, но 15% всех ДДУ, на Московскую область - 5% населения и 12% ДДУ, на Санкт-Петербург - 4% населения и 8% ДДУ, на Краснодарский край 4% населения и 9% ДДУ. Это подтверждает тезис, что в данных регионах (“столицах” и главном курортном) вклад в общее число сделок дают не только местные жители, но и жители других регионов. В разрезе по федеральным округам также наблюдается дисбаланс: на ЦФО приходится 38% ДДУ, но только 27% населения, на СЗФО - 14% ДДУ и 7% населения, на ЮФО - 15% ДДУ и 8% населения. В ПФО и СФО и ДФО, напротив, доля по населению существенно выше, чем доля по ДДУ.

Доля федеральных округов (и некоторых регионов) в общем числе ДДУ за 3 квартал и в общей численности населения страны

|

Федеральный округ (регион) |

Доля в ДДУ |

Доля в населении |

|

Центральный ФО |

38% |

27% |

|

Московская область |

12% |

5% |

|

Москва |

15% |

9% |

|

Северо-Западный ФО |

14% |

10% |

|

Санкт-Петербург |

8% |

4% |

|

Южный ФО |

15% |

11% |

|

Краснодарский край |

9% |

4% |

|

Северо-Кавказский ФО |

3% |

7% |

|

Приволжский ФО |

14% |

20% |

|

Уральский ФО |

8% |

8% |

|

Сибирский ФО |

6% |

12% |

|

Дальневосточный ФО |

2% |

5% |

Источник: Циан.Аналитика по данным Росреестра и Росстата

Минимальная доля сделок традиционно проходит в Северо-Кавказском ФО (1%), чем объясняется высокая волатильность в приросте (+88% в годовой динамике), хотя количество сделок увеличилось всего на 2,6 тыс. ДДУ за весь квартал. Такое небольшое количество ДДУ объясняется, во-первых, высокой популярность ИЖС, т.е. жители республик нередко предпочитают частный сектор, а не многоквартирные дома. Во-вторых, в республиках Северного Кавказа сложнее получить ипотеку из-за высокой доли просрочки и невысоких официальных доходов.

|

|

Кол-во ДДУ, 3 кв. 2021 |

Динамика сделок относительно 2 кв. 2021 |

Динамика сделок относительно 3 кв. 2020 |

Доля спроса ФО в 3 кв. 2021 |

Доля спроса ФО в 3 кв. 2020 |

|

Центральный ФО |

79,4 |

6% |

36% |

38% |

36% |

|

Южный ФО |

30,6 |

25% |

12% |

15% |

12% |

|

Приволжский ФО |

28,8 |

-21% |

17% |

14% |

17% |

|

Северо-Западный ФО |

28,7 |

-10% |

15% |

14% |

15% |

|

Уральский ФО |

17,8 |

2% |

8% |

8% |

8% |

|

Сибирский ФО |

13,9 |

-20% |

8% |

7% |

8% |

|

Северо-Кавказский ФО |

5,5 |

88% |

1% |

3% |

1% |

|

Дальневосточный ФО |

4,7 |

5% |

2% |

2% |

2% |

Источник: Циан.Аналитика по данным Росреестра

- В 10 регионах заключено 62% сделок на первичном рынке

На 10 регионов, лидирующих по количеству сделок на первичном рынке, пришлось 62,2% общего числа ДДУ. Это аналогично показателю за 1 полугодие 2021 года. Для сравнения в 3 квартале 2020 г. на 10 регионов-лидеров приходилось 59,1% от общего количества ДДУ. Концентрация спроса нарастает.

Лидером по числу ДДУ традиционно является Москва (32,3 тыс.). Далее следуют Московская область (26,1 тыс.), Краснодарский край (19,8 тыс.), Санкт-Петербург (17,4 тыс.), Свердловская область (8,0 тыс.), Новосибирская область (6,3 тыс.), Ростовская область (6,0 тыс.), Тюменская область (5,3 тыс.), Башкортостан (4,6 тыс.), Самарская область (4,4 тыс.). тыс.), Ростовская область (9,8 тыс.). За исключением Тюменской области - это регионы с городами-миллионниками.

Год назад топ-10 лидеров был практически таким же, только вместо Башкортостана и Самарской области были Ленинградская область и Татарстан. Впервые Краснодарский край по числу ДДУ обошел Санкт-Петербург. Регион существенно нарастил число сделок - при общем сокращении числа ДДУ на 10% за квартал, здесь их количество увеличилось сразу на 61%. Еще один регион из топа, где количество сделок значительно возросло - Ростовская область (+19%).

Топ-10 регионов по количеству сделок на первичном рынке в 3 квартале 2021 года

|

№ |

Субъект |

Кол-во сделок, тыс. шт |

Относительно 3 квартала 2020 г. |

Относительно 2 квартала 2021 г. |

Доля от всего рынка |

|

1 |

Москва |

32,3 |

5% |

-12% |

15,4% |

|

2 |

Московская область |

26,1 |

14% |

-22% |

12,5% |

|

3 |

Краснодарский край |

19,8 |

55% |

61% |

9,5% |

|

4 |

Санкт-Петербург |

17,4 |

-2% |

-19% |

8,3% |

|

5 |

Свердловская область |

8,0 |

3% |

1% |

3,8% |

|

6 |

Новосибирская область |

6,3 |

-22% |

-28% |

3,0% |

|

7 |

Ростовская область |

6,0 |

-5% |

19% |

2,8% |

|

8 |

Тюменская область |

5,3 |

-5% |

5% |

2,5% |

|

9 |

Республика Башкортостан |

4,6 |

-14% |

-6% |

2,2% |

|

10 |

Самарская область |

4,4 |

18% |

-34% |

2,1% |

Источник: Циан.Аналитика по данным Росреестра и Росстата

4. В трети регионов с эскроу проходят более 90% сделок

Ежеквартально в целом по России наблюдается рост доли сделок на первичном рынке, открытых с помощью счетов эскроу. По итогам 3 кв. 2021 года 66% сделок на первичном рынке прошли по новым правилам. Еще во втором квартале 2021 года доля таких сделок составляла 62%, а в 1 кв. 2021 года – 53%. Для сравнения – по итогам всего 2020 года показатель был ниже – 37,4%, а в 2019 году - всего 5,6%.

Доля сделок с эскроу-счетами на первичном рынке РФ

|

|

Доля ДДУ с эскроу-счетами |

Ежеквартальный прирост доли, п.п. |

|

1 кв. 2020 |

24% |

|

|

2 кв. 2020 |

29% |

5 |

|

3 кв. 2020 |

37% |

8 |

|

4 кв. 2020 |

49% |

12 |

|

1 кв. 2021 |

53% |

4 |

|

2 кв. 2021 |

62% |

8 |

|

3 кв. 2021 |

66% |

4 |

Источник: Циан.Аналитика по данным Росреестра

Лидеры по числу ДДУ со счетами эскроу в 3 кв. 2021 года практически полностью совпадают с лидерами по общему числу сделок. В топ-10 Москва (23,5 тыс.), Краснодарский край (16,3 тыс.), Санкт-Петербург (8,3 тыс.), Московская область (5,2 тыс.), Тюменская область (5,1 тыс.), Новосибирская и Ростовская области (по 4,2 тыс.), Свердловская область (4,8 тыс.), Воронежская область (3,7 тыс.), Самарская область (3,3 тыс.). Отличие лишь в одном регионе - вместо Башкортостана в лидерах оказалась Воронежская область с высокой долей эскроу (91%). Высокая доля сделок с эскроу также в Тюменской области (97%), за счет чего регион, занимающий только 8 место по общему числу сделок выходит на 5 место в рейтинге по эскроу.

Доля сделок, проведенных с эскроу-счетами во многом зависит от конкретного региона. Есть регионы, где с открытием эскроу прошли абсолютно все сделки третьего квартала 2021 года. Это 7 регионов: Коми, Новгородская обл., Ингушетия, Мордовия, Оренбургская обл., Алтай и Амурская обл. Впрочем, данные субъекты РФ отличаются минимальным числом сделок (максимальные продажи в 1200 сделок среди перечисленных регионов отмечены в Оренбургской области). Еще в 20 регионах с эскроу прошли более 90% сделок. Для сравнения – еще год назад, в 3 кв. 2020 года количество регионов, где в эскроу прошло более 90% сделок (в том числе все сделки с эскроу) было всего пять. То есть количество таких регионов за год выросла в пять раз (с 5 до 27).

Минимальная доля сделок с открытием эскроу-счетов отмечена в Чечне (6%) и Кабардино-Балкарии (8%). По остальным регионам, где прошли сделки, доля сделок с эскроу выше 10%. Год назад количество регионов, где с эскроу проходило менее 10% сделок было восемь.

То есть надежность вложений в первичный рынок повышается: в трети регионов подавляющая часть сделок проходит по новым правилам.

В Москве с эскроу в 3 кв. 2021 года прошли 73% сделок против 30% год назад. В Санкт-Петербурге – 48% против 12% годом ранее.

«Интерес к первичном рынку сохранятся и с «обнулением» льготной ипотеки, во многом это заслуга самих застройщиков, которые разрабатывают собственные субсидированные программы, разработанные совместно с банками, – комментирует Алексей Попов, руководитель Циан. Аналитика. – Однако не во всех проектах возможна такая субсидированная ипотека, обычно такие продукты предлагают крупные компании и в масштабных проектах. Поэтому основная часть покупателей вынуждена вписывать сумму займа под трехмиллионный лимит для господдержки или же брать ипотеку по высоким ставкам. При аналогичной ключевой ставке два года назад кредиты на первичном рынке выдавались в среднем под 9,2% годовых - можно рассчитывать на аналогичные рыночные условия от банков уже в конце этого года. Поэтому в четвертом квартале мы ожидаем снижения спроса, в том числе - из-за введенных ограничений с нерабочими днями».

|

Регион |

Общее число сделок |

Динамика числа сделок за год |

Динамика числа сделок за квартал |

Доля сделок с эскроу-счетами от общего количества |

Доля региона от общего числа ДДУ |

Доля региона от общей численности населения |

|

Российская Федерация |

209363 |

-2% |

-10% |

66% |

|

|

|

Центральный ФО |

79438 |

6% |

-13% |

52% |

38% |

27% |

|

г. Москва |

32251 |

5% |

-12% |

73% |

15% |

9% |

|

Московская область |

26085 |

14% |

-22% |

20% |

12% |

5% |

|

Воронежская область |

4023 |

-5% |

-1% |

91% |

2% |

2% |

|

Рязанская область |

3475 |

6% |

-39% |

27% |

2% |

1% |

|

Тульская область |

2794 |

102% |

98% |

19% |

1% |

1% |

|

Калужская область |

1512 |

32% |

5% |

43% |

1% |

1% |

|

Владимирская область |

1465 |

-15% |

32% |

38% |

1% |

1% |

|

Ярославская область |

1443 |

10% |

37% |

63% |

1% |

1% |

|

Тверская область |

1115 |

-12% |

13% |

93% |

1% |

1% |

|

Брянская область |

953 |

-35% |

-17% |

74% |

0% |

1% |

|

Смоленская область |

786 |

1% |

-8% |

86% |

0% |

1% |

|

Липецкая область |

729 |

-30% |

22% |

66% |

0% |

1% |

|

Белгородская область |

664 |

39% |

5% |

73% |

0% |

1% |

|

Тамбовская область |

567 |

-28% |

-22% |

89% |

0% |

1% |

|

Орловская область |

532 |

-44% |

-20% |

97% |

0% |

1% |

|

Курская область |

365 |

-23% |

-20% |

95% |

0% |

1% |

|

Ивановская область |

345 |

-35% |

-3% |

31% |

0% |

1% |

|

Костромская область |

334 |

-18% |

-2% |

87% |

0% |

0% |

|

Северо-Западный ФО |

28656 |

-10% |

-19% |

56% |

14% |

10% |

|

г. Санкт-Петербург |

17357 |

-2% |

-19% |

48% |

8% |

4% |

|

Ленинградская область |

4288 |

-29% |

-23% |

75% |

2% |

1% |

|

Калининградская область |

3119 |

1% |

-16% |

69% |

1% |

1% |

|

Архангельская область |

1277 |

-25% |

-20% |

18% |

1% |

1% |

|

Вологодская область |

870 |

-28% |

-22% |

78% |

0% |

1% |

|

Республика Карелия |

633 |

-26% |

-19% |

81% |

0% |

0% |

|

Республика Коми |

491 |

12% |

19% |

100% |

0% |

1% |

|

Псковская область |

426 |

29% |

-12% |

85% |

0% |

0% |

|

Новгородская область |

195 |

-42% |

-20% |

100% |

0% |

0% |

|

Южный ФО |

30605 |

25% |

31% |

79% |

15% |

11% |

|

Краснодарский край |

19826 |

55% |

61% |

82% |

9% |

4% |

|

Ростовская область |

5957 |

-5% |

19% |

82% |

3% |

3% |

|

Республика Крым и Севастополь |

2142 |

-20% |

-13% |

45% |

1% |

2% |

|

Волгоградская область |

1403 |

-14% |

-26% |

86% |

1% |

2% |

|

Республика Адыгея |

759 |

-3% |

-37% |

34% |

0% |

0% |

|

Астраханская область |

352 |

15% |

-14% |

84% |

0% |

1% |

|

Республика Калмыкия |

166 |

57% |

305% |

99% |

0% |

0% |

|

Северо-Кавказский ФО |

5499 |

88% |

20% |

58% |

3% |

7% |

|

Ставропольский край |

4287 |

96% |

42% |

61% |

2% |

2% |

|

Республика Северная |

825 |

89% |

14% |

63% |

0% |

0% |

|

Кабардино-Балкарская |

213 |

188% |

-59% |

8% |

0% |

1% |

|

Республика Дагестан |

133 |

-34% |

-50% |

32% |

0% |

2% |

|

Республика Ингушетия |

23 |

667% |

-38% |

100% |

0% |

0% |

|

Чеченская Республика |

18 |

-31% |

-25% |

6% |

0% |

1% |

|

Приволжский ФО |

28798 |

-21% |

-21% |

83% |

14% |

20% |

|

Республика Башкортостан |

4556 |

-14% |

-6% |

55% |

2% |

3% |

|

Самарская область |

4437 |

18% |

-34% |

73% |

2% |

2% |

|

Республика Татарстан |

3606 |

-43% |

-28% |

82% |

2% |

3% |

|

Пермский край |

2775 |

-37% |

-27% |

98% |

1% |

2% |

|

Нижегородская область |

2635 |

-16% |

1% |

97% |

1% |

2% |

|

Удмуртская Республика |

2026 |

-14% |

-23% |

96% |

1% |

1% |

|

Саратовская область |

1575 |

-2% |

-28% |

89% |

1% |

2% |

|

Чувашская Республика |

1491 |

-43% |

-13% |

92% |

1% |

1% |

|

Пензенская область |

1455 |

-33% |

-36% |

84% |

1% |

1% |

|

Ульяновская область |

1306 |

4% |

3% |

91% |

1% |

1% |

|

Оренбургская область |

1220 |

-12% |

-29% |

100% |

1% |

1% |

|

Республика Марий Эл |

701 |

-9% |

37% |

82% |

0% |

0% |

|

Кировская область |

685 |

-53% |

-4% |

96% |

0% |

1% |

|

Республика Мордовия |

330 |

393% |

-7% |

100% |

0% |

1% |

|

Уральский ФО |

17775 |

2% |

-3% |

79% |

8% |

8% |

|

Свердловская область |

7952 |

3% |

1% |

60% |

4% |

3% |

|

Тюменская область |

5329 |

-5% |

5% |

97% |

3% |

1% |

|

Челябинская область |

3054 |

3% |

-13% |

86% |

1% |

2% |

|

ХМАО |

815 |

17% |

-11% |

98% |

0% |

1% |

|

Курганская область |

497 |

93% |

-35% |

95% |

0% |

1% |

|

ЯНАО |

128 |

-18% |

-38% |

94% |

0% |

0% |

|

Сибирский ФО |

13912 |

-20% |

-25% |

84% |

7% |

12% |

|

Новосибирская область |

6258 |

-22% |

-28% |

79% |

3% |

2% |

|

Красноярский край |

2326 |

-19% |

-21% |

93% |

1% |

2% |

|

Алтайский край |

2172 |

-26% |

-28% |

92% |

1% |

2% |

|

Иркутская область |

1316 |

-16% |

-13% |

69% |

1% |

2% |

|

Кемеровская область |

916 |

24% |

-6% |

97% |

0% |

2% |

|

Омская область |

419 |

-33% |

-10% |

75% |

0% |

1% |

|

Томская область |

271 |

40% |

-45% |

78% |

0% |

1% |

|

Республика Хакасия |

220 |

-38% |

-23% |

97% |

0% |

0% |

|

Республика Алтай |

14 |

-26% |

-42% |

100% |

0% |

0% |

|

Дальневосточный ФО |

4680 |

5% |

1% |

80% |

2% |

6% |

|

Приморский край |

2205 |

55% |

5% |

96% |

1% |

1% |

|

Хабаровский край |

1021 |

46% |

50% |

66% |

0% |

1% |

|

Республика Саха (Якутия) |

811 |

ИСТОЧНИК:

пресс-служба Циан

ИСТОЧНИК ФОТО:

http://litcult.ru

Подписывайтесь на нас:

16.12.2019 11:00

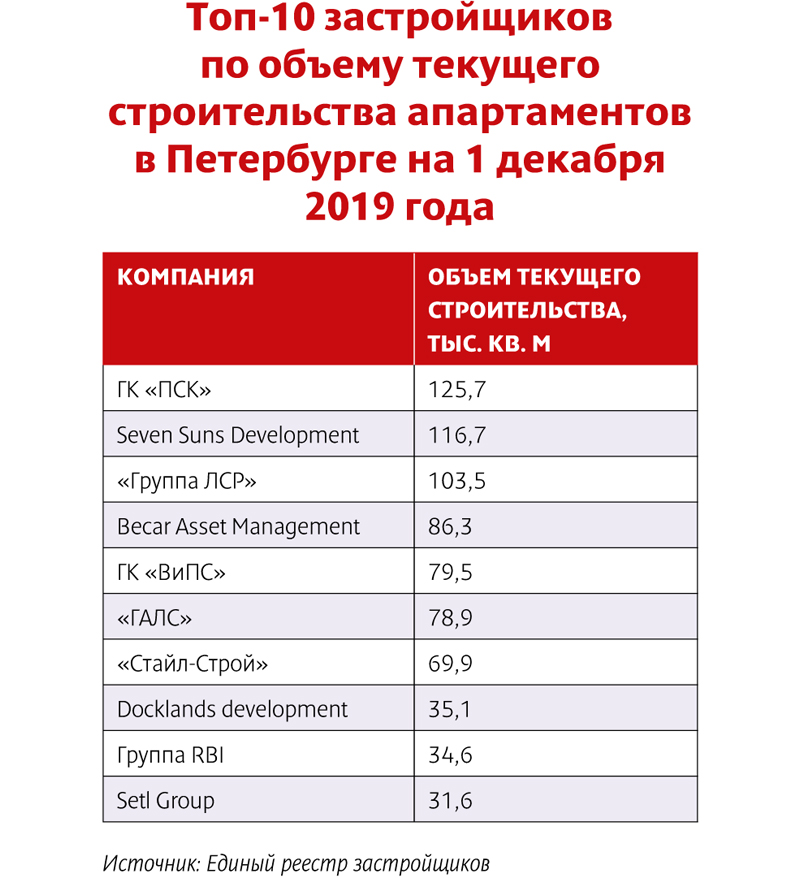

Активное развитие рынка апартаментов, идущее уже несколько лет, в ближайшие годы продолжится. Серьезный потенциал для роста сохраняется, заявили эксперты на пресс-конференции «Итоги 2019 года на рынке апартаментов Санкт-Петербурга. Тенденции и перспективы сегмента в 2020 году». Поводом встретиться стало окончание строительства апарт-комплекса Like, который ГК «ПСК» возвела по адресу: ул. Политехническая, 6, а также начало работы на объекте УК «МТЛ. Управление недвижимостью». Проект реализован в 2017–2019 годах. В сервисном апарт-отеле комфорт-класса – 1112 юнитов площадью от 19 до 84 кв. м. На сегодняшний день 95% из них уже проданы. На первых этажах здания располагается собственная инфраструктура: кафе, ресторан, фитнес-клуб площадью 2,4 тыс. кв. м с бассейном, а также бытовые сервисы. «На данный момент с собственниками юнитов подписано около 250 договоров на управление. Ожидаем, что объем номерного фонда в нашем управлении превысит 300 юнитов. Пока процесс оценки классности апарт-отеля еще не завершен, но, думаю, у него есть все шансы получить "4 звезды"», – сообщил Николай Антонов, генеральный директор компании «МТЛ. Управление недвижимостью» (входит в ГК «БестЪ»). По его словам, компания берет на себя работу по продвижению апарт-отеля на туристическом рынке, привлечению и обслуживанию гостей. Апартаменты будут сдаваться как в краткосрочную, так и среднесрочную и долгосрочную аренду. Комплекс Like – не единственный проект ГК «ПСК» в этом сегменте. В настоящее время компания возводит сервисный апарт-отель комфорт-класса START по адресу: пр. Энгельса, 174. Это будет один из крупнейших комплексов в городе – 3244 юнита (суммарная площадь – 72,6 тыс. кв. м). Проект также предусматривает богатую собственную инфраструктуру: детсад, фитнес-центр с бассейном, коворкинг, магазины, заведения общепита и сервиса. Объект ориентирован на частных инвесторов: «точка входа» в проект начинается от 1,6 млн рублей. Тенденции роста «Наш опыт наглядно демонстрирует, что сегмент апартаментов сегодня – один из самых перспективных на рынке недвижимости. И мы твердо намерены работать в нем и далее. Это логичная позиция и в смысле дифференциации работы, что обеспечивает нашему холдингу дополнительную стабильность», – подчеркнул руководитель департамента развития ГК «ПСК» Сергей Мохнарь. Кстати, компания, по данным Единого реестра застройщиков, занимает первую строчку в топ-10 застройщиков по объему текущего строительства апартаментов в Петербурге на 1 декабря 2019 года. Оптимизм в отношении перспектив развития петербургского рынка апартаментов разделяет и руководитель отдела исследований Knight Frank Светлана Московченко. «По нашей оценке, увеличение объемов продаж апартаментов как минимум на текущем уровне сохранится в ближайшие три-четыре года», – сообщила она, уточнив, что рост этого показателя в 2019 году составил примерно 12%. По словам эксперта, объем рынка постоянно увеличивается, сейчас он составляет порядка 400 тыс. кв. м, что достигает примерно 10% от общего объема рынка жилья. Большая часть (до 60%) – представляет собой сервисные апарт-проекты, добавила Светлана Московченко. «В этом отношении Петербург разительно отличается от Москвы, где большинство апарт-проектов – это, по сути, «псевдожилье», построенное в тех местах, где возведение жилья по закону недопустимо», – отмечает она. Доходное дело По оценке экспертов, особую роль в росте привлекательности апартаментов играет то, что они стали понятным для граждан инструментом инвестирования. «Банковские депозиты сейчас дают доходность 4,5–5% годовых. На этом фоне 12–13% доходности, которые могут обеспечить покупателям юниты, например, в комплексе Like, выглядят очень выигрышно», – отмечает Сергей Мохнарь. «Высокие показатели доходности по предлагаемым программам обеспечиваются эффективной деятельностью управляющей компании. Умение работать с разными потоками съемщиков апартаментов – туристами, студентами, командировочными, «событийными» визитерами и другими группами – позволяет нам снизить время простоя находящихся в управлении юнитов до 10–15% в году», – сообщил Николай Антонов. По его словам, если при оценке доходности апартаментов учесть и рост капитализации самих юнитов, ее уровень достигнет 14–15% годовых. «В среднем за время строительства цена юнита вырастает на 20%», – уточнил он. Сергей Мохнарь добавил, что рост цены «квадрата» в комплексе Like со времени запуска проекта превысил 40%. Следствием этого является растущая доля юнитов в апарт-проектах, приобретаемых гражданами в инвестиционных целях. По оценке Николая Антонова, она сегодня уже превысила 50% от общего числа. «Доля инвестиционных покупок в настоящее время в среднем приближается к 60%. В некоторых проектах она доходит до 80%», – отмечает Светлана Московченко.

Перспективный вариант По мнению экспертов, есть дополнительные ресурсы для дальнейшего роста интереса граждан к формату апартаментов. «Апарт-отели уже сегодня составляют заметную конкуренцию классическим гостиницам. В дальнейшем эта тенденция будет только укрепляться. Туристический поток растет из года в год. И здесь есть серьезные перспективы. Думаю, что городским властям нужно больше внимания уделять этой теме. Туризм может стать прекрасным дополнительным источником доходов для бюджета Петербурга», – уверен Сергей Мохнарь. Он отмечает также, что растет число людей, стремящихся к минимуму свести повседневные бытовые заботы. «Они предпочитают ужинать в кафе и ресторанах. Их устраивает, что порядок в их жилье будет поддерживать соответствующая сервисная служба. Они не хотят заниматься бытовыми проблемами и могут оплатить соответствующие услуги. Апартаменты – прекрасный вариант», – говорит эксперт. Николай Антонов считает, что большой потенциал имеется также в сфере долгосрочной аренды. «По мере установления цивилизованных отношений в этой области, выхода рынка аренды из «серой зоны», условия найма квартир или съема апартаментов сблизятся по цене. А поскольку апарт-отели обеспечивают дополнительные сервисы, безопасность, имеют свою инфраструктуру, их востребованность будет расти», – отмечает он. «Если не возникнет каких-то непредвиденных негативных факторов, рынок апартаментов на дистанции ближайших четырех-пяти лет ждет продолжение активного роста», – резюмирует Сергей Мохнарь. АВТОР: Петр Опольский

ИСТОЧНИК:

СЕ №37(898) от 16.12.2019

ИСТОЧНИК ФОТО:

ГК «ПСК»

Подписывайтесь на нас:

13.12.2019 09:00

Срок продажи квартиры в доме со старым лифтом увеличивается по сравнению с жильем в домах с исправным подъемником. К такому выводу пришли в ходе анализа продажи квартир за последние пять лет агентство недвижимости «Центр Вторичного Жилья» и компания «МЛМ Нева трейд». При прочих равных условиях, квартира в доме со старыми лифтами является менее конкурентоспособной. Это вызывает запрос на понижение цены со стороны покупателей, но собственники не соглашаются на такие меры. Квартиру в старом доме, где по плану нет и не может быть лифта, реализовать еще сложнее. В практике агентства недвижимости есть примеры, когда при продаже квартир в домах со старым подъемником возникали сложности. Больше всего таких случаев в историческом центре Санкт-Петербурга. Дома постройки конца 19-го века не всегда оборудованы лифтами, а если он в них и есть, то, как правило, узкий и небольшой. Еще одна особенность старого фонда - высота потолков, которая достигает 4-4,5 метров. Из-за этого подняться в квартиру на третьем-четвертом этаже непросто даже физически здоровому человеку. А для семей с маленькими детьми и для людей с ограниченными возможностями приобретение такой недвижимости невозможно. «По данным администрации Санкт-Петербурга, в городе проживает 17 тысяч человек с нарушениями опорно-двигательного аппарата и 1,2 млн людей пожилого возраста. Для них наличие и исправность лифтов в домах крайне важны: без подъемника выход из дома становится затруднительным», - комментирует Игорь Янукович, генеральный директор компании «МЛМ Нева трейд». «Лифтовая» проблема характерна не только для центра. В «брежневских» домах постройки 60-80-х годов многие подъемники уже отработали свой срок в четверть века. Всего в замене в Петербурге нуждаются около 10 тыс. лифтов из 44 тыс. функционирующих в жилых домах города. Ожидая свою очередь на замену, часто они дорабатывают срок в совсем не презентабельном виде и периодически ломаются. В таком случае реализовать жилье становится сложнее. Например, в городе Пушкине собственник не может продать квартиру с хорошим ремонтом и удобной планировкой на девятом этаже уже более полугода. Проблема - не работающий последние три года лифт. «Состояние лифта производит на потенциального покупателя первое впечатление о будущем жилье. Если лифт старый, неухоженный, издает при движении громкие механические звуки, люди делают по нему вывод об управляющей компании. Это влияет на принятие решения о покупке квартиры», - отмечает генеральный директор «Агентства Вторичного Жилья» Денис Малыхин. Потенциальный покупатель, для которого состояние подъемника – один из важных факторов при выборе жилья, может свериться с планами города по капремонту, отмечает Игорь Янукович, генеральный директор компании «МЛМ Нева трейд»: «Здание, в котором находится квартира, может быть вскоре отремонтировано согласно программе капитального ремонта, а лифт в нем заменен на новый. Есть также возможность самостоятельно заменить лифт - этот вопрос решается на собрании собственников жилья. Обойдется подъемник примерно в 2 млн рублей, что может позволить себе не каждый кооператив собственников». ИСТОЧНИК ФОТО:

multiurok.ru

Подписывайтесь на нас:

|