Рынок не заметил пересмотра льготной ипотеки - спрос на новостройки в 3 квартале упал лишь на 10%

Эксперты Циан проанализировали спрос на первичном рынке недвижимости России в 3 кв 2021 года по данным, опубликованным Росреестром. Пересмотр программы льготной ипотеки привел к минимальному снижению спроса – число сделок относительно второго квартала снизилось на 10%. Россияне продолжают скупать недвижимость на юге.

- В 3 квартале в России заключено 209,4 тыс. ДДУ – это всего на 10% меньше, чем в предыдущем квартале, когда льготная ипотека действовала еще на старых условиях. Текущий спрос такой же, как и год назад.

- С начала года зарегистрировано 631,9 тыс. ДДУ – на 29% больше, чем за аналогичный период 2020 года.

- В четверти регионов спрос на первичном рынке увеличился. В семи регионах не прошло ни одной сделки.

- Активнее всего число сделок увеличилось на юге России - 15% ДДУ зарегистрировано в Южном ФО, что вывело округ с четвертого на второе место по числу сделок всего за год.

- В 10 регионах заключено 62% сделок на первичном рынке. Среди лидеров столичные агломерации и субъекты с миллионниками (Краснодарский край, Новосибирская область, Свердловская область, Самарская область, Башкортостан).

- В 27 регионах РФ с эскроу проходит более 90% сделок. За год доля таких субъектов выросла в пять раз. В целом по РФ доля ДДУ с эскроу-счетами по итогам квартала составила 66%.

Статистика учитывает все зарегистрированные ДДУ, в том числе машино-места, кладовки и другие объекты долевого строительства, а также сделки с юридическими лицами.

1. Спрос на новостройки просел на 10% с новой льготной ипотекой

Пересмотр льготной ипотеки не привел к резкому снижению сделок в 3 квартале 2021 года. Количество сделок по России (209,4 тыс. ДДУ) оказалось меньше всего на 10% относительно предыдущего квартала (232,8 тыс. ДДУ), когда на рынке наблюдался повышенный спрос на фоне предстоящего пересмотра программы льготного кредитования, но больше, чем в 1 квартале 2021 г. (189,7 тыс. ДДУ), т.е. пересмотр условий выдачи льготной ипотеки не привел к существенному падению активности покупателей на первичном рынке.

В годовой динамике (относительно 3 кв. 2020 года) спрос оказался таким же: тогда было зарегистрировано 209,9 тыс. ДДУ – всего на 500 сделок больше, чем в 3 квартале 2021 года. Первичный рынок не столкнулся с обвалом спроса на недвижимость – покупатели продолжают интересоваться рынком.

Всего с начала 2021 года Росреестр зарегистрировал по России 631,9 тыс. ДДУ. Это на 29% выше, чем за аналогичный период 2020 года (489 тыс.). Но не стоит забывать, что в прошлом году из-за локдауна и отсутствия в первом квартале льготной ипотеки, спрос был ограничен. Текущий спрос выше показателей 2019 года, когда ключевая ставка была сопоставимой, то есть ипотека выдавалась примерно на тех же условиях, что и сейчас, если не брать в расчет программу льготной ипотеки, которая «обнулилась» для многих регионов. В среднем в 2019 году ежеквартально регистрировалось 195,7 тыс. ДДУ. В 3 кв. 2021 году с обновленной льготной ипотекой – на 7% выше.

Динамика сделок на первичном рынке РФ, 2019-2021 гг.

Источник: Циан.Аналитика по данным Росреестра

2. В четверти регионов спрос на первичном рынке увеличился

Снижение числа сделок коснулось не всех регионов. В сравнении 2 кв. 2021 года число зарегистрированных ДДУ в 3 кв. увеличилось для 22 регионов – то есть четверть всех субъектов РФ нарастили спрос, несмотря на пересмотр программы льготного кредитования. Больше всего таких регионов – в Центральном ФО (7 из 22 по стране с положительной динамикой спроса). Впрочем, зачастую положительная динамика объясняется эффектом низкой базы, то есть в регионе проходит мало сделок, и даже прирост в несколько десятков или сотен ДДУ приводит к существенной положительной динамике в процентном выражении, но не по количеству сделок.

Например, в Калмыкии количество сделок выросло всего в 4 раза, но в абсолютном выражении это всего на 125 сделок больше, чем кварталом ранее. Среди десятка регионов-лидеров по росту спроса в семи квартальный прирост спроса оказался ниже тысячи сделок в месяц. Выделяется только Краснодарский край, где прирост составил 61% или 7,5 тыс. ДДУ за квартал. Среди всех регионов с положительной динамикой спроса еще в Тульской области и Ставропольском крае прирост составил более тысячи сделок за квартал.

Регионы-лидеры по росту спроса за 3 квартал 2021 года

|

|

Регион |

Число ДДУ, 3 кв. 2021 |

Динамика за квартал в % |

Динамика за квартал в кол-ве ДДУ |

|

1 |

Респ. Калмыкия |

166 |

305% |

125 |

|

2 |

Тульская обл. |

2 794 |

98% |

1 384 |

|

3 |

Краснодарский край |

19 826 |

61% |

7 489 |

|

4 |

Респ. Саха (Якутия) |

811 |

57% |

293 |

|

5 |

Хабаровский край |

1 021 |

50% |

340 |

|

6 |

Ставропольский край |

4 287 |

42% |

1 273 |

|

7 |

Респ. Марий Эл |

701 |

37% |

191 |

|

8 |

Ярославская обл. |

1 443 |

37% |

386 |

|

9 |

Владимирская обл. |

1 465 |

32% |

352 |

|

10 |

Липецкая обл. |

729 |

22% |

133 |

Источник: Циан.Аналитика по данным Росреестра

Еще в семи регионах не прошло ни одной сделки: Еврейская АО, Камчатский край, Магаданская область, Чукотский АО, Мурманская область, Тыва, Карачаево-Черкесская республика. Речь идет либо о регионах с минимальными объемами ввода жилья девелоперами, либо малонаселенных районах, либо регионах, где более актуально индивидуальное жилищное строительство.

В Москве за квартал число ДДУ снизилось на 12% или 4,3 тыс. ДДУ. В Московской области - на 19% или 7,4 тыс.

Максимальное падение числа сделок в процентном выражении отмечено для следующих регионов: Сахалинская область, Бурятия и Кабардино-Балкарская республика. Но в абсолютном выражении число сделок за квартал оказалось ниже всего на 200-400 ДДУ. Существенное падение (более чем на 2,2-2,5 тыс. за квартал) отмечено для Рязанской, Самарской, Новосибирской областей.

Регионы с максимальным падением спроса за квартал

|

|

Регион |

Число ДДУ, 3 кв. 2021 |

Динамика за квартал в % |

Динамика за квартал в кол-ве ДДУ |

|

1 |

Сахалинская обл. |

156 |

-75% |

-474 |

|

2 |

Респ. Бурятия |

143 |

-62% |

-230 |

|

3 |

Кабардино-Балкарская Респ. |

213 |

-59% |

-308 |

|

4 |

Респ. Дагестан |

133 |

-50% |

-133 |

|

5 |

Томская обл. |

271 |

-45% |

-220 |

|

6 |

Респ. Алтай |

14 |

-42% |

-10 |

|

7 |

Рязанская обл. |

3 475 |

-39% |

-2 229 |

|

8 |

Ямало-Ненецкий автономный округ |

128 |

-38% |

-78 |

|

9 |

Респ. Ингушетия |

23 |

-38% |

-14 |

|

10 |

Респ. Адыгея (Адыгея) |

759 |

-37% |

-444 |

Источник: Циан.Аналитика по данным Росреестра

3. Россияне продолжают скупать недвижимость на юге

В разрезе отдельных Федеральных округов самая позитивная ситуация в Южном ФО, где относительно предыдущего квартала количество сделок на первичном рынке увеличилось на четверть, растет и вклад округа в общей структуре сделок по РФ. Сейчас это 15%, что меньше только Центрального ФО (38%). Хотя еще год назад Южный ФО по доле спроса уступал не только Центральному ФО, но и Приволжскому, а также - Северо-Западному. То есть россияне продолжают скупать недвижимость в курортных зонах. Среди всех регионов Южного ФО 65% ДДУ приходится на Краснодарский край.

В некоторых регионах наблюдается значительный дисбаланс между их вкладом в общее число сделок и в общую численность населения страны. Например, на Москву приходится 9% населения страны, но 15% всех ДДУ, на Московскую область - 5% населения и 12% ДДУ, на Санкт-Петербург - 4% населения и 8% ДДУ, на Краснодарский край 4% населения и 9% ДДУ. Это подтверждает тезис, что в данных регионах (“столицах” и главном курортном) вклад в общее число сделок дают не только местные жители, но и жители других регионов. В разрезе по федеральным округам также наблюдается дисбаланс: на ЦФО приходится 38% ДДУ, но только 27% населения, на СЗФО - 14% ДДУ и 7% населения, на ЮФО - 15% ДДУ и 8% населения. В ПФО и СФО и ДФО, напротив, доля по населению существенно выше, чем доля по ДДУ.

Доля федеральных округов (и некоторых регионов) в общем числе ДДУ за 3 квартал и в общей численности населения страны

|

Федеральный округ (регион) |

Доля в ДДУ |

Доля в населении |

|

Центральный ФО |

38% |

27% |

|

Московская область |

12% |

5% |

|

Москва |

15% |

9% |

|

Северо-Западный ФО |

14% |

10% |

|

Санкт-Петербург |

8% |

4% |

|

Южный ФО |

15% |

11% |

|

Краснодарский край |

9% |

4% |

|

Северо-Кавказский ФО |

3% |

7% |

|

Приволжский ФО |

14% |

20% |

|

Уральский ФО |

8% |

8% |

|

Сибирский ФО |

6% |

12% |

|

Дальневосточный ФО |

2% |

5% |

Источник: Циан.Аналитика по данным Росреестра и Росстата

Минимальная доля сделок традиционно проходит в Северо-Кавказском ФО (1%), чем объясняется высокая волатильность в приросте (+88% в годовой динамике), хотя количество сделок увеличилось всего на 2,6 тыс. ДДУ за весь квартал. Такое небольшое количество ДДУ объясняется, во-первых, высокой популярность ИЖС, т.е. жители республик нередко предпочитают частный сектор, а не многоквартирные дома. Во-вторых, в республиках Северного Кавказа сложнее получить ипотеку из-за высокой доли просрочки и невысоких официальных доходов.

|

|

Кол-во ДДУ, 3 кв. 2021 |

Динамика сделок относительно 2 кв. 2021 |

Динамика сделок относительно 3 кв. 2020 |

Доля спроса ФО в 3 кв. 2021 |

Доля спроса ФО в 3 кв. 2020 |

|

Центральный ФО |

79,4 |

6% |

36% |

38% |

36% |

|

Южный ФО |

30,6 |

25% |

12% |

15% |

12% |

|

Приволжский ФО |

28,8 |

-21% |

17% |

14% |

17% |

|

Северо-Западный ФО |

28,7 |

-10% |

15% |

14% |

15% |

|

Уральский ФО |

17,8 |

2% |

8% |

8% |

8% |

|

Сибирский ФО |

13,9 |

-20% |

8% |

7% |

8% |

|

Северо-Кавказский ФО |

5,5 |

88% |

1% |

3% |

1% |

|

Дальневосточный ФО |

4,7 |

5% |

2% |

2% |

2% |

Источник: Циан.Аналитика по данным Росреестра

- В 10 регионах заключено 62% сделок на первичном рынке

На 10 регионов, лидирующих по количеству сделок на первичном рынке, пришлось 62,2% общего числа ДДУ. Это аналогично показателю за 1 полугодие 2021 года. Для сравнения в 3 квартале 2020 г. на 10 регионов-лидеров приходилось 59,1% от общего количества ДДУ. Концентрация спроса нарастает.

Лидером по числу ДДУ традиционно является Москва (32,3 тыс.). Далее следуют Московская область (26,1 тыс.), Краснодарский край (19,8 тыс.), Санкт-Петербург (17,4 тыс.), Свердловская область (8,0 тыс.), Новосибирская область (6,3 тыс.), Ростовская область (6,0 тыс.), Тюменская область (5,3 тыс.), Башкортостан (4,6 тыс.), Самарская область (4,4 тыс.). тыс.), Ростовская область (9,8 тыс.). За исключением Тюменской области - это регионы с городами-миллионниками.

Год назад топ-10 лидеров был практически таким же, только вместо Башкортостана и Самарской области были Ленинградская область и Татарстан. Впервые Краснодарский край по числу ДДУ обошел Санкт-Петербург. Регион существенно нарастил число сделок - при общем сокращении числа ДДУ на 10% за квартал, здесь их количество увеличилось сразу на 61%. Еще один регион из топа, где количество сделок значительно возросло - Ростовская область (+19%).

Топ-10 регионов по количеству сделок на первичном рынке в 3 квартале 2021 года

|

№ |

Субъект |

Кол-во сделок, тыс. шт |

Относительно 3 квартала 2020 г. |

Относительно 2 квартала 2021 г. |

Доля от всего рынка |

|

1 |

Москва |

32,3 |

5% |

-12% |

15,4% |

|

2 |

Московская область |

26,1 |

14% |

-22% |

12,5% |

|

3 |

Краснодарский край |

19,8 |

55% |

61% |

9,5% |

|

4 |

Санкт-Петербург |

17,4 |

-2% |

-19% |

8,3% |

|

5 |

Свердловская область |

8,0 |

3% |

1% |

3,8% |

|

6 |

Новосибирская область |

6,3 |

-22% |

-28% |

3,0% |

|

7 |

Ростовская область |

6,0 |

-5% |

19% |

2,8% |

|

8 |

Тюменская область |

5,3 |

-5% |

5% |

2,5% |

|

9 |

Республика Башкортостан |

4,6 |

-14% |

-6% |

2,2% |

|

10 |

Самарская область |

4,4 |

18% |

-34% |

2,1% |

Источник: Циан.Аналитика по данным Росреестра и Росстата

4. В трети регионов с эскроу проходят более 90% сделок

Ежеквартально в целом по России наблюдается рост доли сделок на первичном рынке, открытых с помощью счетов эскроу. По итогам 3 кв. 2021 года 66% сделок на первичном рынке прошли по новым правилам. Еще во втором квартале 2021 года доля таких сделок составляла 62%, а в 1 кв. 2021 года – 53%. Для сравнения – по итогам всего 2020 года показатель был ниже – 37,4%, а в 2019 году - всего 5,6%.

Доля сделок с эскроу-счетами на первичном рынке РФ

|

|

Доля ДДУ с эскроу-счетами |

Ежеквартальный прирост доли, п.п. |

|

1 кв. 2020 |

24% |

|

|

2 кв. 2020 |

29% |

5 |

|

3 кв. 2020 |

37% |

8 |

|

4 кв. 2020 |

49% |

12 |

|

1 кв. 2021 |

53% |

4 |

|

2 кв. 2021 |

62% |

8 |

|

3 кв. 2021 |

66% |

4 |

Источник: Циан.Аналитика по данным Росреестра

Лидеры по числу ДДУ со счетами эскроу в 3 кв. 2021 года практически полностью совпадают с лидерами по общему числу сделок. В топ-10 Москва (23,5 тыс.), Краснодарский край (16,3 тыс.), Санкт-Петербург (8,3 тыс.), Московская область (5,2 тыс.), Тюменская область (5,1 тыс.), Новосибирская и Ростовская области (по 4,2 тыс.), Свердловская область (4,8 тыс.), Воронежская область (3,7 тыс.), Самарская область (3,3 тыс.). Отличие лишь в одном регионе - вместо Башкортостана в лидерах оказалась Воронежская область с высокой долей эскроу (91%). Высокая доля сделок с эскроу также в Тюменской области (97%), за счет чего регион, занимающий только 8 место по общему числу сделок выходит на 5 место в рейтинге по эскроу.

Доля сделок, проведенных с эскроу-счетами во многом зависит от конкретного региона. Есть регионы, где с открытием эскроу прошли абсолютно все сделки третьего квартала 2021 года. Это 7 регионов: Коми, Новгородская обл., Ингушетия, Мордовия, Оренбургская обл., Алтай и Амурская обл. Впрочем, данные субъекты РФ отличаются минимальным числом сделок (максимальные продажи в 1200 сделок среди перечисленных регионов отмечены в Оренбургской области). Еще в 20 регионах с эскроу прошли более 90% сделок. Для сравнения – еще год назад, в 3 кв. 2020 года количество регионов, где в эскроу прошло более 90% сделок (в том числе все сделки с эскроу) было всего пять. То есть количество таких регионов за год выросла в пять раз (с 5 до 27).

Минимальная доля сделок с открытием эскроу-счетов отмечена в Чечне (6%) и Кабардино-Балкарии (8%). По остальным регионам, где прошли сделки, доля сделок с эскроу выше 10%. Год назад количество регионов, где с эскроу проходило менее 10% сделок было восемь.

То есть надежность вложений в первичный рынок повышается: в трети регионов подавляющая часть сделок проходит по новым правилам.

В Москве с эскроу в 3 кв. 2021 года прошли 73% сделок против 30% год назад. В Санкт-Петербурге – 48% против 12% годом ранее.

«Интерес к первичном рынку сохранятся и с «обнулением» льготной ипотеки, во многом это заслуга самих застройщиков, которые разрабатывают собственные субсидированные программы, разработанные совместно с банками, – комментирует Алексей Попов, руководитель Циан. Аналитика. – Однако не во всех проектах возможна такая субсидированная ипотека, обычно такие продукты предлагают крупные компании и в масштабных проектах. Поэтому основная часть покупателей вынуждена вписывать сумму займа под трехмиллионный лимит для господдержки или же брать ипотеку по высоким ставкам. При аналогичной ключевой ставке два года назад кредиты на первичном рынке выдавались в среднем под 9,2% годовых - можно рассчитывать на аналогичные рыночные условия от банков уже в конце этого года. Поэтому в четвертом квартале мы ожидаем снижения спроса, в том числе - из-за введенных ограничений с нерабочими днями».

|

Регион |

Общее число сделок |

Динамика числа сделок за год |

Динамика числа сделок за квартал |

Доля сделок с эскроу-счетами от общего количества |

Доля региона от общего числа ДДУ |

Доля региона от общей численности населения |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Российская Федерация |

209363 |

-2% |

-10% |

66% |

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Центральный ФО |

79438 |

6% |

-13% |

52% |

38% |

27% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

г. Москва |

32251 |

5% |

-12% |

73% |

15% |

9% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Московская область |

26085 |

14% |

-22% |

20% |

12% |

5% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Воронежская область |

4023 |

-5% |

-1% |

91% |

2% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рязанская область |

3475 |

6% |

-39% |

27% |

2% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тульская область |

2794 |

102% |

98% |

19% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калужская область |

1512 |

32% |

5% |

43% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Владимирская область |

1465 |

-15% |

32% |

38% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ярославская область |

1443 |

10% |

37% |

63% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тверская область |

1115 |

-12% |

13% |

93% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Брянская область |

953 |

-35% |

-17% |

74% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Смоленская область |

786 |

1% |

-8% |

86% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Липецкая область |

729 |

-30% |

22% |

66% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Белгородская область |

664 |

39% |

5% |

73% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тамбовская область |

567 |

-28% |

-22% |

89% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Орловская область |

532 |

-44% |

-20% |

97% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курская область |

365 |

-23% |

-20% |

95% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ивановская область |

345 |

-35% |

-3% |

31% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Костромская область |

334 |

-18% |

-2% |

87% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Северо-Западный ФО |

28656 |

-10% |

-19% |

56% |

14% |

10% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

г. Санкт-Петербург |

17357 |

-2% |

-19% |

48% |

8% |

4% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ленинградская область |

4288 |

-29% |

-23% |

75% |

2% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калининградская область |

3119 |

1% |

-16% |

69% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Архангельская область |

1277 |

-25% |

-20% |

18% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вологодская область |

870 |

-28% |

-22% |

78% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Карелия |

633 |

-26% |

-19% |

81% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Коми |

491 |

12% |

19% |

100% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Псковская область |

426 |

29% |

-12% |

85% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новгородская область |

195 |

-42% |

-20% |

100% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Южный ФО |

30605 |

25% |

31% |

79% |

15% |

11% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краснодарский край |

19826 |

55% |

61% |

82% |

9% |

4% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ростовская область |

5957 |

-5% |

19% |

82% |

3% |

3% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Крым и Севастополь |

2142 |

-20% |

-13% |

45% |

1% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Волгоградская область |

1403 |

-14% |

-26% |

86% |

1% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Адыгея |

759 |

-3% |

-37% |

34% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Астраханская область |

352 |

15% |

-14% |

84% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Калмыкия |

166 |

57% |

305% |

99% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Северо-Кавказский ФО |

5499 |

88% |

20% |

58% |

3% |

7% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ставропольский край |

4287 |

96% |

42% |

61% |

2% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Северная |

825 |

89% |

14% |

63% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кабардино-Балкарская |

213 |

188% |

-59% |

8% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Дагестан |

133 |

-34% |

-50% |

32% |

0% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Ингушетия |

23 |

667% |

-38% |

100% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чеченская Республика |

18 |

-31% |

-25% |

6% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приволжский ФО |

28798 |

-21% |

-21% |

83% |

14% |

20% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Башкортостан |

4556 |

-14% |

-6% |

55% |

2% |

3% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Самарская область |

4437 |

18% |

-34% |

73% |

2% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Татарстан |

3606 |

-43% |

-28% |

82% |

2% |

3% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пермский край |

2775 |

-37% |

-27% |

98% |

1% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нижегородская область |

2635 |

-16% |

1% |

97% |

1% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Удмуртская Республика |

2026 |

-14% |

-23% |

96% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Саратовская область |

1575 |

-2% |

-28% |

89% |

1% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чувашская Республика |

1491 |

-43% |

-13% |

92% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пензенская область |

1455 |

-33% |

-36% |

84% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ульяновская область |

1306 |

4% |

3% |

91% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оренбургская область |

1220 |

-12% |

-29% |

100% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Марий Эл |

701 |

-9% |

37% |

82% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кировская область |

685 |

-53% |

-4% |

96% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Мордовия |

330 |

393% |

-7% |

100% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уральский ФО |

17775 |

2% |

-3% |

79% |

8% |

8% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Свердловская область |

7952 |

3% |

1% |

60% |

4% |

3% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тюменская область |

5329 |

-5% |

5% |

97% |

3% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Челябинская область |

3054 |

3% |

-13% |

86% |

1% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ХМАО |

815 |

17% |

-11% |

98% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курганская область |

497 |

93% |

-35% |

95% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ЯНАО |

128 |

-18% |

-38% |

94% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сибирский ФО |

13912 |

-20% |

-25% |

84% |

7% |

12% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новосибирская область |

6258 |

-22% |

-28% |

79% |

3% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Красноярский край |

2326 |

-19% |

-21% |

93% |

1% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алтайский край |

2172 |

-26% |

-28% |

92% |

1% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Иркутская область |

1316 |

-16% |

-13% |

69% |

1% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кемеровская область |

916 |

24% |

-6% |

97% |

0% |

2% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Омская область |

419 |

-33% |

-10% |

75% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Томская область |

271 |

40% |

-45% |

78% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Хакасия |

220 |

-38% |

-23% |

97% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Алтай |

14 |

-26% |

-42% |

100% |

0% |

0% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дальневосточный ФО |

4680 |

5% |

1% |

80% |

2% |

6% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приморский край |

2205 |

55% |

5% |

96% |

1% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Хабаровский край |

1021 |

46% |

50% |

66% |

0% |

1% |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Саха (Якутия) |

811 |

ИСТОЧНИК:

пресс-служба Циан

ИСТОЧНИК ФОТО:

http://litcult.ru

Подписывайтесь на нас:

22.03.2021 10:34

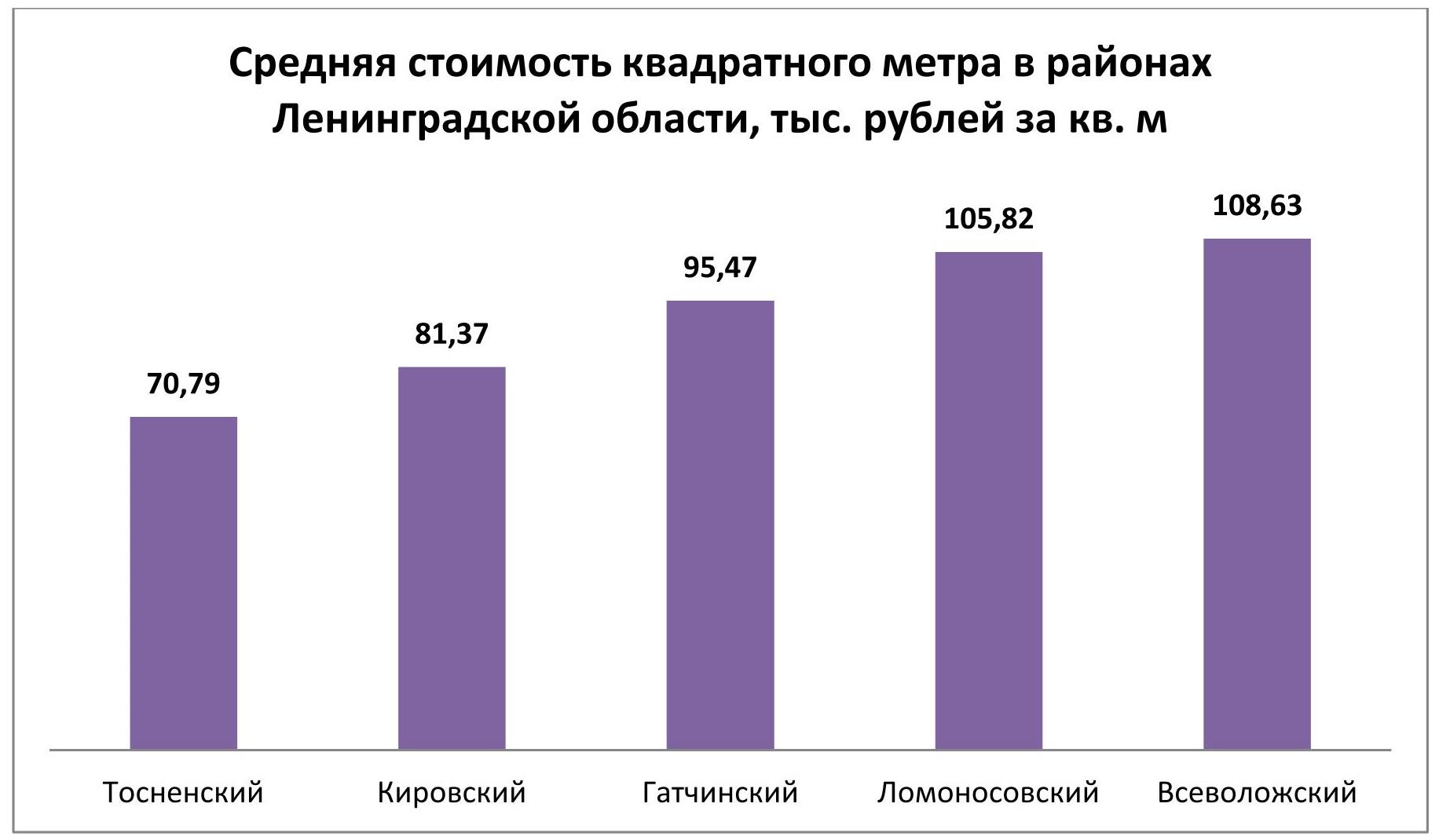

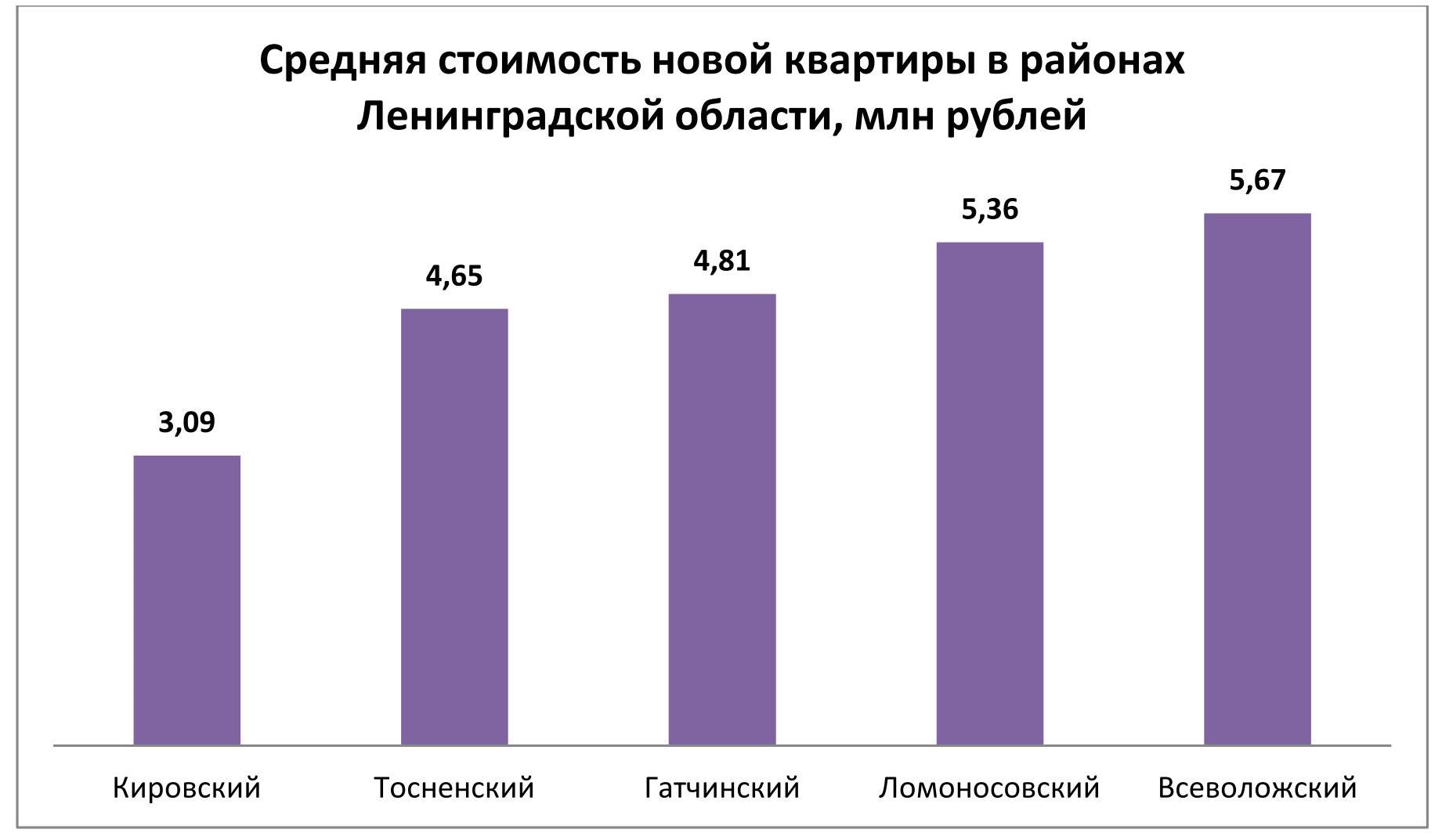

Эксперты премии Urban Awards проанализировали ценовые показатели на рынке жилья, реализуемого застройщиками Ленинградской области. В плане недвижимости регион по-прежнему остается резервом петербургского масс-маркета. Из 65 проектов, представленных в местной экспозиции, только в 12 есть лоты стоимостью дороже 10 млн рублей. Актуальное предложение на рынке Ленобласти распределено между двумя ценовыми категориями. 37,4% лотов заключены в рамках ценового коридора 50-100 тыс. рублей, остальные 62,6% лотов имеют прайс от 100 до 150 тыс. рублей за квадратный метр.

По среднему бюджету выставленного на продажу жилья лидируют Всеволожский (5,67 млн рублей) и Ломоносовский (5,36 млн рублей) районы. Самые доступные квартиры экспонируются в Кировском районе. Чтобы поселиться в местной новостройке, нужно в среднем 3,09 млн рублей. Промежуточное положение занимают Тосненский (4,65 млн рублей) и Гатчинский (4,81 млн рублей) районы).

Пятая часть жилищного фонда, собранного на региональном рынке, имеет бюджет до 3 млн рублей, половина – от 3 до 5 млн рублей. Чуть более четверти лотов отличаются ценником, в котором указана сумма от 5 до 10 млн рублей.

Наконец, объекты дороже 10 млн рублей образуют чрезвычайно узкий сектор, охватывающий всего 1,6% экспозиции. В большинстве своем это юниты из курортного комплекса Gatchina Gardens (победитель премии Urban Awards 2020 в номинации «Лучшая курортная недвижимость»). По этому адресу ценовый максимум достигает 57,39 млн рублей. Во столько оценивается семикомнатная квартира площадью 308,54 кв. м. Кроме того, в Gatchina Gardens сосредоточено несколько десятков пяти- и шестикомнатных квартир с чеком 30+ млн рублей. Жилые комплексы Ленинградской области с лотами стоимостью более 10 млн рублей

На территории Гатчинского района базируются еще два проекта с лотами, которые стоят более 10 млн рублей – «Дом на Чкалова» и «Сириус». В Ломоносовском районе выявлен лишь один адрес с подобным предложение – «Новое Горелово» вблизи КАД. Наибольшая выборка характерна для Всеволожского района – сразу восемь жилых комплексов. Рекорд стоимости принадлежит трехкомнатной квартире площадью 117,29 кв. м из ЖК «Горки Парк» (Энколово. Бугровское сельское поселение) – 15,72 млн рублей. ИСТОЧНИК:

пресс-служба Urbanus.ru

ИСТОЧНИК ФОТО:

https://strategy24.ru

Подписывайтесь на нас:

17.03.2021 13:50

В 2021 году московские девелоперы массовых новостроек планируют ввести в эксплуатацию более 232 жилых домов или корпусов в проектах комплексов квартир и апартаментов, подсчитали эксперты компании «Метриум». Это только на 10% больше, чем было построено в 2020 году. В 2021 году девелоперы предполагают полностью или частично завершить реализацию 82 проектов новостроек эконом- и комфорт-класса в Москве. В текущем году в «старой» Москве будут введены в эксплуатацию корпуса 44 комплексов, а в Новой Москве – 24. Среди них – 13 проектов апартаментов и один мультиформатный комплекс, то есть в нём есть как квартиры, так и апартаменты (ЖК «Летний сад» учтен в статистике жилых и апартаментных комплексов «старой» Москвы).

Источник: «Метриум» В 2021 году застройщики планируют достроить 232 здания или корпуса в комплексе квартир или апартаментов. В «старой» Москве возводят 136 таких домов, а в Новой – 96. Ввод в эксплуатацию намечен в основном на II квартал (34% корпусов) и I квартал (28%). В III квартале достроят 20% домов, а в IV – 18%.

Источник: «Метриум» Жилые комплексы массового сегмента «старой» Москвы В 2021 году больше всего жилых домов построят на территории «старой» Москвы: 124 корпуса в 44 квартирных комплексах. В основном они будут завершены в I и II кварталах (соответственно 40 и 33). В III квартале введут в эксплуатацию 26 корпусов, а в IV – 25. Самая доступная по цене квартира, в которую можно будет въехать в этом году, продается в ЖК «MySpace на Фестивальной». Студия площадью 11 кв.м. обойдется в 3,1 млн рублей. Застройщик планирует ввести в эксплуатацию комплекс с ней во II квартале. В похожем по концепции проекте «MySpace на Окской» можно приобрести студию площадью 14 кв.м за 3,6 млн рублей и с таким же сроком ввода. Жилые комплексы массового сегмента в «старой» Москве со сроком ввода в 2021 году

*Ввод запланирован на 2021 г. В январе 2021 г. Арбитражный суд Москвы направил ЖК на экспертизу с целью установления возможного негативного воздействие на природу парка «Лосиный остров». **Остались последние квартиры в продаже. Источник: «Метриум» Жилые комплексы Новой Москвы В Новой Москве в 2021 году будут частично или полностью достроены 24 жилых комплекса. Разрешение на ввод в эксплуатацию должны получить 96 корпусов. В основном их строительство будет завершено во II и I кварталах (соответственно 43 и 21 корпусов). В III квартале планируется окончить 19 строек, а в IV квартале – 13. «В Новой Москве преимущественно возводятся крупные жилые комплексы, насчитывающие десятки корпусов, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – С этой точки зрения у покупателей квартир в ТиНАО есть небольшое потребительское преимущество – они могут оценить готовый продукт, прежде чем вкладываться на раннем этапе строительства в один из проектируемых корпусов того же комплекса. Среди наших проектов готовые корпуса в этом году можно будет приобрести в ЖК “Скандинавия” и “Москва А101”». Самую недорогую квартиру в почти готовых домах в Новой Москве можно купить в жилом комплексе «Борисоглебское» за 3,2 млн рублей (34 кв.м) Сроки ввода зависят от выбора корпуса – некоторые будут введены в эксплуатацию в I квартале, другие – в IV квартале. На втором месте по уровню ценовой доступности – ЖК «Баркли Медовая долина»[1], где минимальная стоимость жилья составляет 3,7 млн рублей (20 кв.м). Ввод намечен на I-II кварталы. ЖК массового сегмента в Новой Москве со сроком сдачи в 2021 году*

*По данным на конец 2020 года **Продажи завершены или приостановлены Источник: «Метриум» Комплексы апартаментов массового сегмента «старой» Москвы В 2021 году московские девелоперы апартаментов планируют завершить строительство 14 корпусов в 13 комплексах. Почти все здания такого формата застройщики собираются ввести в эксплуатацию в I и IV кварталах (по 4 корпуса). Еще три здания достроят во II квартале, два – в III квартале. Самый доступный апартамент можно приобрести в комплексе «Станция» – от 3,3 млн рублей за 18,8 кв.м. В проекте «16 Уровень» можно купить такое же по стоимости и площади помещение. В «Легендарном квартале на Березовой аллее»[2] студию площадью 24,4 кв.м можно купить за 3,3 млн рублей. Комплексы массовых апартаментов Москвы со сроком сдачи в 2021 году*

*По данным на конец 2020 года Источник: «Метриум» «Наращивание объемов ввода поможет сбалансировать предложение нового жилья, – говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Сейчас преобладает предложение квартир в домах на стадии активных строительных работ (монтаж) – 45% от общего числа объектов. Если же клиент хочет приобрести квартиру в готовом доме, то выбор у него небольшой – всего 7% объектов продаются в корпусах с полученным разрешением на ввод. Причем в основном это остаточные варианты – большие и дорогие квартиры. Соответственно, значительная часть клиентов, не готовых ждать долго завершения строительства, отсекается от рынка и уходит во вторичный сегмент. Если девелоперы повысят темпы ввода, они смогут нормализовать ситуацию». [1] Некоторые корпуса данного ЖК попадали в реестр проблемных объектов (Корпуса 3 этапа (4, 5, 6)) [2] Проект можно отнести к долгостроям. Согласно первой проектной декларации, первая очередь должна была быть сдана ещё в первом квартале 2018-го. ИСТОЧНИК:

пресс-служба компании «Метриум»

ИСТОЧНИК ФОТО:

пресс-служба компании «Метриум»

Подписывайтесь на нас:

|