Рынок не заметил пересмотра льготной ипотеки - спрос на новостройки в 3 квартале упал лишь на 10%

Эксперты Циан проанализировали спрос на первичном рынке недвижимости России в 3 кв 2021 года по данным, опубликованным Росреестром. Пересмотр программы льготной ипотеки привел к минимальному снижению спроса – число сделок относительно второго квартала снизилось на 10%. Россияне продолжают скупать недвижимость на юге.

- В 3 квартале в России заключено 209,4 тыс. ДДУ – это всего на 10% меньше, чем в предыдущем квартале, когда льготная ипотека действовала еще на старых условиях. Текущий спрос такой же, как и год назад.

- С начала года зарегистрировано 631,9 тыс. ДДУ – на 29% больше, чем за аналогичный период 2020 года.

- В четверти регионов спрос на первичном рынке увеличился. В семи регионах не прошло ни одной сделки.

- Активнее всего число сделок увеличилось на юге России - 15% ДДУ зарегистрировано в Южном ФО, что вывело округ с четвертого на второе место по числу сделок всего за год.

- В 10 регионах заключено 62% сделок на первичном рынке. Среди лидеров столичные агломерации и субъекты с миллионниками (Краснодарский край, Новосибирская область, Свердловская область, Самарская область, Башкортостан).

- В 27 регионах РФ с эскроу проходит более 90% сделок. За год доля таких субъектов выросла в пять раз. В целом по РФ доля ДДУ с эскроу-счетами по итогам квартала составила 66%.

Статистика учитывает все зарегистрированные ДДУ, в том числе машино-места, кладовки и другие объекты долевого строительства, а также сделки с юридическими лицами.

1. Спрос на новостройки просел на 10% с новой льготной ипотекой

Пересмотр льготной ипотеки не привел к резкому снижению сделок в 3 квартале 2021 года. Количество сделок по России (209,4 тыс. ДДУ) оказалось меньше всего на 10% относительно предыдущего квартала (232,8 тыс. ДДУ), когда на рынке наблюдался повышенный спрос на фоне предстоящего пересмотра программы льготного кредитования, но больше, чем в 1 квартале 2021 г. (189,7 тыс. ДДУ), т.е. пересмотр условий выдачи льготной ипотеки не привел к существенному падению активности покупателей на первичном рынке.

В годовой динамике (относительно 3 кв. 2020 года) спрос оказался таким же: тогда было зарегистрировано 209,9 тыс. ДДУ – всего на 500 сделок больше, чем в 3 квартале 2021 года. Первичный рынок не столкнулся с обвалом спроса на недвижимость – покупатели продолжают интересоваться рынком.

Всего с начала 2021 года Росреестр зарегистрировал по России 631,9 тыс. ДДУ. Это на 29% выше, чем за аналогичный период 2020 года (489 тыс.). Но не стоит забывать, что в прошлом году из-за локдауна и отсутствия в первом квартале льготной ипотеки, спрос был ограничен. Текущий спрос выше показателей 2019 года, когда ключевая ставка была сопоставимой, то есть ипотека выдавалась примерно на тех же условиях, что и сейчас, если не брать в расчет программу льготной ипотеки, которая «обнулилась» для многих регионов. В среднем в 2019 году ежеквартально регистрировалось 195,7 тыс. ДДУ. В 3 кв. 2021 году с обновленной льготной ипотекой – на 7% выше.

Динамика сделок на первичном рынке РФ, 2019-2021 гг.

Источник: Циан.Аналитика по данным Росреестра

2. В четверти регионов спрос на первичном рынке увеличился

Снижение числа сделок коснулось не всех регионов. В сравнении 2 кв. 2021 года число зарегистрированных ДДУ в 3 кв. увеличилось для 22 регионов – то есть четверть всех субъектов РФ нарастили спрос, несмотря на пересмотр программы льготного кредитования. Больше всего таких регионов – в Центральном ФО (7 из 22 по стране с положительной динамикой спроса). Впрочем, зачастую положительная динамика объясняется эффектом низкой базы, то есть в регионе проходит мало сделок, и даже прирост в несколько десятков или сотен ДДУ приводит к существенной положительной динамике в процентном выражении, но не по количеству сделок.

Например, в Калмыкии количество сделок выросло всего в 4 раза, но в абсолютном выражении это всего на 125 сделок больше, чем кварталом ранее. Среди десятка регионов-лидеров по росту спроса в семи квартальный прирост спроса оказался ниже тысячи сделок в месяц. Выделяется только Краснодарский край, где прирост составил 61% или 7,5 тыс. ДДУ за квартал. Среди всех регионов с положительной динамикой спроса еще в Тульской области и Ставропольском крае прирост составил более тысячи сделок за квартал.

Регионы-лидеры по росту спроса за 3 квартал 2021 года

|

|

Регион |

Число ДДУ, 3 кв. 2021 |

Динамика за квартал в % |

Динамика за квартал в кол-ве ДДУ |

|

1 |

Респ. Калмыкия |

166 |

305% |

125 |

|

2 |

Тульская обл. |

2 794 |

98% |

1 384 |

|

3 |

Краснодарский край |

19 826 |

61% |

7 489 |

|

4 |

Респ. Саха (Якутия) |

811 |

57% |

293 |

|

5 |

Хабаровский край |

1 021 |

50% |

340 |

|

6 |

Ставропольский край |

4 287 |

42% |

1 273 |

|

7 |

Респ. Марий Эл |

701 |

37% |

191 |

|

8 |

Ярославская обл. |

1 443 |

37% |

386 |

|

9 |

Владимирская обл. |

1 465 |

32% |

352 |

|

10 |

Липецкая обл. |

729 |

22% |

133 |

Источник: Циан.Аналитика по данным Росреестра

Еще в семи регионах не прошло ни одной сделки: Еврейская АО, Камчатский край, Магаданская область, Чукотский АО, Мурманская область, Тыва, Карачаево-Черкесская республика. Речь идет либо о регионах с минимальными объемами ввода жилья девелоперами, либо малонаселенных районах, либо регионах, где более актуально индивидуальное жилищное строительство.

В Москве за квартал число ДДУ снизилось на 12% или 4,3 тыс. ДДУ. В Московской области - на 19% или 7,4 тыс.

Максимальное падение числа сделок в процентном выражении отмечено для следующих регионов: Сахалинская область, Бурятия и Кабардино-Балкарская республика. Но в абсолютном выражении число сделок за квартал оказалось ниже всего на 200-400 ДДУ. Существенное падение (более чем на 2,2-2,5 тыс. за квартал) отмечено для Рязанской, Самарской, Новосибирской областей.

Регионы с максимальным падением спроса за квартал

|

|

Регион |

Число ДДУ, 3 кв. 2021 |

Динамика за квартал в % |

Динамика за квартал в кол-ве ДДУ |

|

1 |

Сахалинская обл. |

156 |

-75% |

-474 |

|

2 |

Респ. Бурятия |

143 |

-62% |

-230 |

|

3 |

Кабардино-Балкарская Респ. |

213 |

-59% |

-308 |

|

4 |

Респ. Дагестан |

133 |

-50% |

-133 |

|

5 |

Томская обл. |

271 |

-45% |

-220 |

|

6 |

Респ. Алтай |

14 |

-42% |

-10 |

|

7 |

Рязанская обл. |

3 475 |

-39% |

-2 229 |

|

8 |

Ямало-Ненецкий автономный округ |

128 |

-38% |

-78 |

|

9 |

Респ. Ингушетия |

23 |

-38% |

-14 |

|

10 |

Респ. Адыгея (Адыгея) |

759 |

-37% |

-444 |

Источник: Циан.Аналитика по данным Росреестра

3. Россияне продолжают скупать недвижимость на юге

В разрезе отдельных Федеральных округов самая позитивная ситуация в Южном ФО, где относительно предыдущего квартала количество сделок на первичном рынке увеличилось на четверть, растет и вклад округа в общей структуре сделок по РФ. Сейчас это 15%, что меньше только Центрального ФО (38%). Хотя еще год назад Южный ФО по доле спроса уступал не только Центральному ФО, но и Приволжскому, а также - Северо-Западному. То есть россияне продолжают скупать недвижимость в курортных зонах. Среди всех регионов Южного ФО 65% ДДУ приходится на Краснодарский край.

В некоторых регионах наблюдается значительный дисбаланс между их вкладом в общее число сделок и в общую численность населения страны. Например, на Москву приходится 9% населения страны, но 15% всех ДДУ, на Московскую область - 5% населения и 12% ДДУ, на Санкт-Петербург - 4% населения и 8% ДДУ, на Краснодарский край 4% населения и 9% ДДУ. Это подтверждает тезис, что в данных регионах (“столицах” и главном курортном) вклад в общее число сделок дают не только местные жители, но и жители других регионов. В разрезе по федеральным округам также наблюдается дисбаланс: на ЦФО приходится 38% ДДУ, но только 27% населения, на СЗФО - 14% ДДУ и 7% населения, на ЮФО - 15% ДДУ и 8% населения. В ПФО и СФО и ДФО, напротив, доля по населению существенно выше, чем доля по ДДУ.

Доля федеральных округов (и некоторых регионов) в общем числе ДДУ за 3 квартал и в общей численности населения страны

|

Федеральный округ (регион) |

Доля в ДДУ |

Доля в населении |

|

Центральный ФО |

38% |

27% |

|

Московская область |

12% |

5% |

|

Москва |

15% |

9% |

|

Северо-Западный ФО |

14% |

10% |

|

Санкт-Петербург |

8% |

4% |

|

Южный ФО |

15% |

11% |

|

Краснодарский край |

9% |

4% |

|

Северо-Кавказский ФО |

3% |

7% |

|

Приволжский ФО |

14% |

20% |

|

Уральский ФО |

8% |

8% |

|

Сибирский ФО |

6% |

12% |

|

Дальневосточный ФО |

2% |

5% |

Источник: Циан.Аналитика по данным Росреестра и Росстата

Минимальная доля сделок традиционно проходит в Северо-Кавказском ФО (1%), чем объясняется высокая волатильность в приросте (+88% в годовой динамике), хотя количество сделок увеличилось всего на 2,6 тыс. ДДУ за весь квартал. Такое небольшое количество ДДУ объясняется, во-первых, высокой популярность ИЖС, т.е. жители республик нередко предпочитают частный сектор, а не многоквартирные дома. Во-вторых, в республиках Северного Кавказа сложнее получить ипотеку из-за высокой доли просрочки и невысоких официальных доходов.

|

|

Кол-во ДДУ, 3 кв. 2021 |

Динамика сделок относительно 2 кв. 2021 |

Динамика сделок относительно 3 кв. 2020 |

Доля спроса ФО в 3 кв. 2021 |

Доля спроса ФО в 3 кв. 2020 |

|

Центральный ФО |

79,4 |

6% |

36% |

38% |

36% |

|

Южный ФО |

30,6 |

25% |

12% |

15% |

12% |

|

Приволжский ФО |

28,8 |

-21% |

17% |

14% |

17% |

|

Северо-Западный ФО |

28,7 |

-10% |

15% |

14% |

15% |

|

Уральский ФО |

17,8 |

2% |

8% |

8% |

8% |

|

Сибирский ФО |

13,9 |

-20% |

8% |

7% |

8% |

|

Северо-Кавказский ФО |

5,5 |

88% |

1% |

3% |

1% |

|

Дальневосточный ФО |

4,7 |

5% |

2% |

2% |

2% |

Источник: Циан.Аналитика по данным Росреестра

- В 10 регионах заключено 62% сделок на первичном рынке

На 10 регионов, лидирующих по количеству сделок на первичном рынке, пришлось 62,2% общего числа ДДУ. Это аналогично показателю за 1 полугодие 2021 года. Для сравнения в 3 квартале 2020 г. на 10 регионов-лидеров приходилось 59,1% от общего количества ДДУ. Концентрация спроса нарастает.

Лидером по числу ДДУ традиционно является Москва (32,3 тыс.). Далее следуют Московская область (26,1 тыс.), Краснодарский край (19,8 тыс.), Санкт-Петербург (17,4 тыс.), Свердловская область (8,0 тыс.), Новосибирская область (6,3 тыс.), Ростовская область (6,0 тыс.), Тюменская область (5,3 тыс.), Башкортостан (4,6 тыс.), Самарская область (4,4 тыс.). тыс.), Ростовская область (9,8 тыс.). За исключением Тюменской области - это регионы с городами-миллионниками.

Год назад топ-10 лидеров был практически таким же, только вместо Башкортостана и Самарской области были Ленинградская область и Татарстан. Впервые Краснодарский край по числу ДДУ обошел Санкт-Петербург. Регион существенно нарастил число сделок - при общем сокращении числа ДДУ на 10% за квартал, здесь их количество увеличилось сразу на 61%. Еще один регион из топа, где количество сделок значительно возросло - Ростовская область (+19%).

Топ-10 регионов по количеству сделок на первичном рынке в 3 квартале 2021 года

|

№ |

Субъект |

Кол-во сделок, тыс. шт |

Относительно 3 квартала 2020 г. |

Относительно 2 квартала 2021 г. |

Доля от всего рынка |

|

1 |

Москва |

32,3 |

5% |

-12% |

15,4% |

|

2 |

Московская область |

26,1 |

14% |

-22% |

12,5% |

|

3 |

Краснодарский край |

19,8 |

55% |

61% |

9,5% |

|

4 |

Санкт-Петербург |

17,4 |

-2% |

-19% |

8,3% |

|

5 |

Свердловская область |

8,0 |

3% |

1% |

3,8% |

|

6 |

Новосибирская область |

6,3 |

-22% |

-28% |

3,0% |

|

7 |

Ростовская область |

6,0 |

-5% |

19% |

2,8% |

|

8 |

Тюменская область |

5,3 |

-5% |

5% |

2,5% |

|

9 |

Республика Башкортостан |

4,6 |

-14% |

-6% |

2,2% |

|

10 |

Самарская область |

4,4 |

18% |

-34% |

2,1% |

Источник: Циан.Аналитика по данным Росреестра и Росстата

4. В трети регионов с эскроу проходят более 90% сделок

Ежеквартально в целом по России наблюдается рост доли сделок на первичном рынке, открытых с помощью счетов эскроу. По итогам 3 кв. 2021 года 66% сделок на первичном рынке прошли по новым правилам. Еще во втором квартале 2021 года доля таких сделок составляла 62%, а в 1 кв. 2021 года – 53%. Для сравнения – по итогам всего 2020 года показатель был ниже – 37,4%, а в 2019 году - всего 5,6%.

Доля сделок с эскроу-счетами на первичном рынке РФ

|

|

Доля ДДУ с эскроу-счетами |

Ежеквартальный прирост доли, п.п. |

|

1 кв. 2020 |

24% |

|

|

2 кв. 2020 |

29% |

5 |

|

3 кв. 2020 |

37% |

8 |

|

4 кв. 2020 |

49% |

12 |

|

1 кв. 2021 |

53% |

4 |

|

2 кв. 2021 |

62% |

8 |

|

3 кв. 2021 |

66% |

4 |

Источник: Циан.Аналитика по данным Росреестра

Лидеры по числу ДДУ со счетами эскроу в 3 кв. 2021 года практически полностью совпадают с лидерами по общему числу сделок. В топ-10 Москва (23,5 тыс.), Краснодарский край (16,3 тыс.), Санкт-Петербург (8,3 тыс.), Московская область (5,2 тыс.), Тюменская область (5,1 тыс.), Новосибирская и Ростовская области (по 4,2 тыс.), Свердловская область (4,8 тыс.), Воронежская область (3,7 тыс.), Самарская область (3,3 тыс.). Отличие лишь в одном регионе - вместо Башкортостана в лидерах оказалась Воронежская область с высокой долей эскроу (91%). Высокая доля сделок с эскроу также в Тюменской области (97%), за счет чего регион, занимающий только 8 место по общему числу сделок выходит на 5 место в рейтинге по эскроу.

Доля сделок, проведенных с эскроу-счетами во многом зависит от конкретного региона. Есть регионы, где с открытием эскроу прошли абсолютно все сделки третьего квартала 2021 года. Это 7 регионов: Коми, Новгородская обл., Ингушетия, Мордовия, Оренбургская обл., Алтай и Амурская обл. Впрочем, данные субъекты РФ отличаются минимальным числом сделок (максимальные продажи в 1200 сделок среди перечисленных регионов отмечены в Оренбургской области). Еще в 20 регионах с эскроу прошли более 90% сделок. Для сравнения – еще год назад, в 3 кв. 2020 года количество регионов, где в эскроу прошло более 90% сделок (в том числе все сделки с эскроу) было всего пять. То есть количество таких регионов за год выросла в пять раз (с 5 до 27).

Минимальная доля сделок с открытием эскроу-счетов отмечена в Чечне (6%) и Кабардино-Балкарии (8%). По остальным регионам, где прошли сделки, доля сделок с эскроу выше 10%. Год назад количество регионов, где с эскроу проходило менее 10% сделок было восемь.

То есть надежность вложений в первичный рынок повышается: в трети регионов подавляющая часть сделок проходит по новым правилам.

В Москве с эскроу в 3 кв. 2021 года прошли 73% сделок против 30% год назад. В Санкт-Петербурге – 48% против 12% годом ранее.

«Интерес к первичном рынку сохранятся и с «обнулением» льготной ипотеки, во многом это заслуга самих застройщиков, которые разрабатывают собственные субсидированные программы, разработанные совместно с банками, – комментирует Алексей Попов, руководитель Циан. Аналитика. – Однако не во всех проектах возможна такая субсидированная ипотека, обычно такие продукты предлагают крупные компании и в масштабных проектах. Поэтому основная часть покупателей вынуждена вписывать сумму займа под трехмиллионный лимит для господдержки или же брать ипотеку по высоким ставкам. При аналогичной ключевой ставке два года назад кредиты на первичном рынке выдавались в среднем под 9,2% годовых - можно рассчитывать на аналогичные рыночные условия от банков уже в конце этого года. Поэтому в четвертом квартале мы ожидаем снижения спроса, в том числе - из-за введенных ограничений с нерабочими днями».

|

Регион |

Общее число сделок |

Динамика числа сделок за год |

Динамика числа сделок за квартал |

Доля сделок с эскроу-счетами от общего количества |

Доля региона от общего числа ДДУ |

Доля региона от общей численности населения |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Российская Федерация |

209363 |

-2% |

-10% |

66% |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Центральный ФО |

79438 |

6% |

-13% |

52% |

38% |

27% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

г. Москва |

32251 |

5% |

-12% |

73% |

15% |

9% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Московская область |

26085 |

14% |

-22% |

20% |

12% |

5% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Воронежская область |

4023 |

-5% |

-1% |

91% |

2% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рязанская область |

3475 |

6% |

-39% |

27% |

2% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тульская область |

2794 |

102% |

98% |

19% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калужская область |

1512 |

32% |

5% |

43% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Владимирская область |

1465 |

-15% |

32% |

38% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ярославская область |

1443 |

10% |

37% |

63% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тверская область |

1115 |

-12% |

13% |

93% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Брянская область |

953 |

-35% |

-17% |

74% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Смоленская область |

786 |

1% |

-8% |

86% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Липецкая область |

729 |

-30% |

22% |

66% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Белгородская область |

664 |

39% |

5% |

73% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тамбовская область |

567 |

-28% |

-22% |

89% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Орловская область |

532 |

-44% |

-20% |

97% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курская область |

365 |

-23% |

-20% |

95% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ивановская область |

345 |

-35% |

-3% |

31% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Костромская область |

334 |

-18% |

-2% |

87% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Северо-Западный ФО |

28656 |

-10% |

-19% |

56% |

14% |

10% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

г. Санкт-Петербург |

17357 |

-2% |

-19% |

48% |

8% |

4% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ленинградская область |

4288 |

-29% |

-23% |

75% |

2% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калининградская область |

3119 |

1% |

-16% |

69% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Архангельская область |

1277 |

-25% |

-20% |

18% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вологодская область |

870 |

-28% |

-22% |

78% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Карелия |

633 |

-26% |

-19% |

81% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Коми |

491 |

12% |

19% |

100% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Псковская область |

426 |

29% |

-12% |

85% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новгородская область |

195 |

-42% |

-20% |

100% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Южный ФО |

30605 |

25% |

31% |

79% |

15% |

11% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краснодарский край |

19826 |

55% |

61% |

82% |

9% |

4% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ростовская область |

5957 |

-5% |

19% |

82% |

3% |

3% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Крым и Севастополь |

2142 |

-20% |

-13% |

45% |

1% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Волгоградская область |

1403 |

-14% |

-26% |

86% |

1% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Адыгея |

759 |

-3% |

-37% |

34% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Астраханская область |

352 |

15% |

-14% |

84% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Калмыкия |

166 |

57% |

305% |

99% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Северо-Кавказский ФО |

5499 |

88% |

20% |

58% |

3% |

7% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ставропольский край |

4287 |

96% |

42% |

61% |

2% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Северная |

825 |

89% |

14% |

63% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кабардино-Балкарская |

213 |

188% |

-59% |

8% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Дагестан |

133 |

-34% |

-50% |

32% |

0% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Ингушетия |

23 |

667% |

-38% |

100% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чеченская Республика |

18 |

-31% |

-25% |

6% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приволжский ФО |

28798 |

-21% |

-21% |

83% |

14% |

20% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Башкортостан |

4556 |

-14% |

-6% |

55% |

2% |

3% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Самарская область |

4437 |

18% |

-34% |

73% |

2% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Татарстан |

3606 |

-43% |

-28% |

82% |

2% |

3% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пермский край |

2775 |

-37% |

-27% |

98% |

1% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нижегородская область |

2635 |

-16% |

1% |

97% |

1% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Удмуртская Республика |

2026 |

-14% |

-23% |

96% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Саратовская область |

1575 |

-2% |

-28% |

89% |

1% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чувашская Республика |

1491 |

-43% |

-13% |

92% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пензенская область |

1455 |

-33% |

-36% |

84% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ульяновская область |

1306 |

4% |

3% |

91% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оренбургская область |

1220 |

-12% |

-29% |

100% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Марий Эл |

701 |

-9% |

37% |

82% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кировская область |

685 |

-53% |

-4% |

96% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Мордовия |

330 |

393% |

-7% |

100% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уральский ФО |

17775 |

2% |

-3% |

79% |

8% |

8% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Свердловская область |

7952 |

3% |

1% |

60% |

4% |

3% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тюменская область |

5329 |

-5% |

5% |

97% |

3% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Челябинская область |

3054 |

3% |

-13% |

86% |

1% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ХМАО |

815 |

17% |

-11% |

98% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курганская область |

497 |

93% |

-35% |

95% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ЯНАО |

128 |

-18% |

-38% |

94% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сибирский ФО |

13912 |

-20% |

-25% |

84% |

7% |

12% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новосибирская область |

6258 |

-22% |

-28% |

79% |

3% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Красноярский край |

2326 |

-19% |

-21% |

93% |

1% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алтайский край |

2172 |

-26% |

-28% |

92% |

1% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Иркутская область |

1316 |

-16% |

-13% |

69% |

1% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кемеровская область |

916 |

24% |

-6% |

97% |

0% |

2% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Омская область |

419 |

-33% |

-10% |

75% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Томская область |

271 |

40% |

-45% |

78% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Хакасия |

220 |

-38% |

-23% |

97% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Алтай |

14 |

-26% |

-42% |

100% |

0% |

0% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дальневосточный ФО |

4680 |

5% |

1% |

80% |

2% |

6% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приморский край |

2205 |

55% |

5% |

96% |

1% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Хабаровский край |

1021 |

46% |

50% |

66% |

0% |

1% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Саха (Якутия) |

811 |

ИСТОЧНИК:

пресс-служба Циан

ИСТОЧНИК ФОТО:

http://litcult.ru

Подписывайтесь на нас:

30.04.2021 09:16

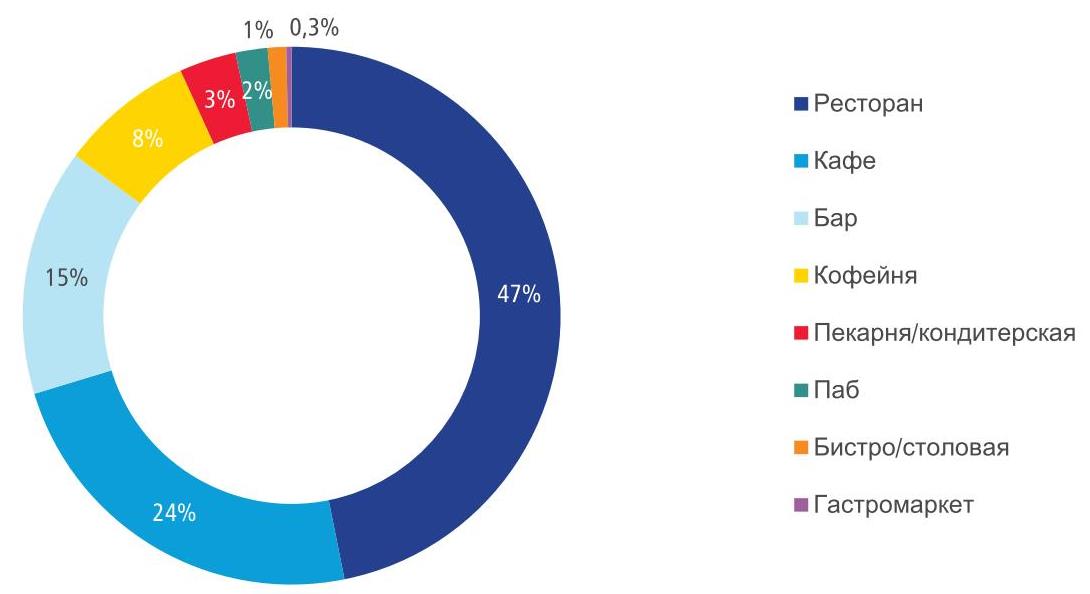

Международная консалтинговая компания Colliers составила список улиц в центре Москвы, на которых сосредоточено максимальное количество барных заведений. Барные заведения арендуют больше всего помещений на Пятницкой, Покровке и Мясницкой улицах. Большое количество барных заведений в данных локациях объясняется оживленным пешеходным трафиком, удобным расположением и транспортной доступностью. Стоить отметить, что на той же Пятницкой или Мясницкой концентрация общепита высокая, изначально эти локации были сконцентрированы на проведение досуга во внерабочее время, также на данных улицах существует своего рода барный «кластер» – здесь располагаются, как и сетевые игроки, так и проекты с уникальной концепцией. Топ-10 барных улиц и уровень вакантных площадей

Традиционно общепит занимает первое место по новым открытиям на торговых улицах в Москве. На них пришлось 45% от всех открытий в I квартале. Если рассматривать структуру открываемых заведений в общепите, то в целом за I кв. 2021 г. бары расположились на втором месте по открытиям, уступив место ресторанным концепциям. Если сравнивать с прошлогодними показателями, то число открытий барных заведений увеличилось на 6 п.п., что делает данную категорию общепита более востребованной. Из самых интересных барных открытий можно выделить Davno на Большом Палашевском пер., концепция которого включает в себя современную рюмочную в ностальгическом антураже, а также коктейльный гастробар от команды Dizengof99 – Shalom, bar!, на Покровском бульваре. Распределение открытий общепита по категориям в Москве, %

Барные заведения в структуре общепита занимают 15% от общего числа арендуемых площадей в центре столицы, уступая 1 и 2 места ресторанам (47%) и кафе (24%). Структура занимаемых площадей общепитом по категориям в I кв. 2021 г. в Москве, %

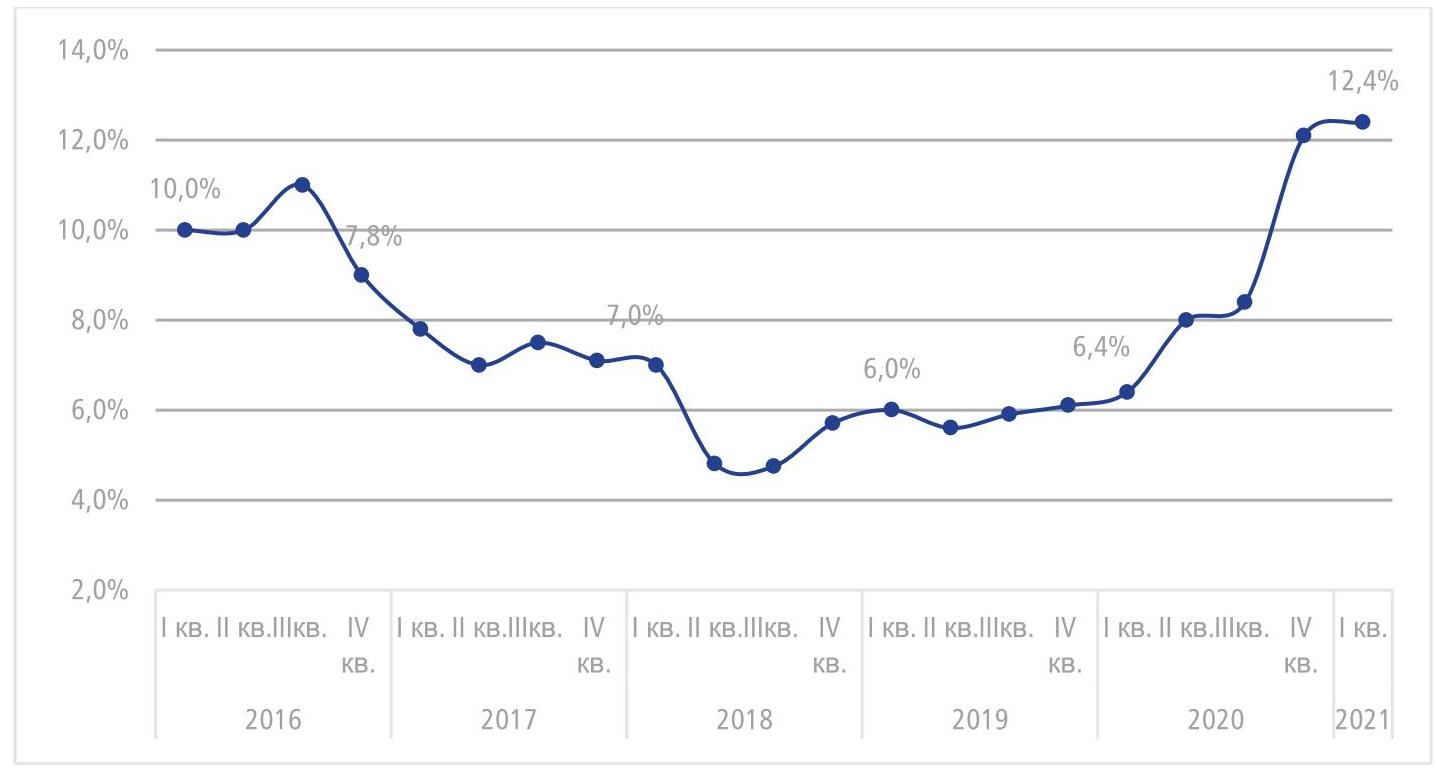

Станислав Бибик, партнер Colliers: «Безусловно, общественное питание является одной из наиболее пострадавших сфер в период действующих ограничительных мер. На текущий момент ресторанный бизнес плавно восстанавливается (число закрытий заведений общественного питания в I кв. 2021 г. сократилось на 27% по сравнению с IV кв. 2020 г.), но тем не менее полное восстановление общепита займет не меньше года. Новые заведения будут следовать передовым тенденциям, например, будут использовать гибридные форматы. Сам формат поможет сделать общепит более гибким в плане адаптации, что позволит незамедлительно реагировать на изменения. Сезон веранд в Москве с 1 апреля окажет ощутимое влияние на рынок стрит-ритейла — приведет к увеличению пешеходного потока и к открытию новых концепций. В целом в 2021 г. мы ожидаем дальнейшее сокращение вакантных площадей и плавное восстановление рынка стрит-ритейла, новый спрос продолжат формировать категории общественного питания, продуктовые сети и операторы красоты и здоровья». В целом по итогам I кв. 2021 г. средний уровень вакантности на основных торговых коридорах в Москве достиг максимального уровня за последние 5 лет - 12,4%, что выше показателя прошлого квартала на 0,3 п.п. (12,1% в IV кв. 2020 г.) и выше прошлогоднего в 2 раза (6,4% в I кв. 2020 г.). График 2. Динамика среднего уровня вакантности центральных улиц Москвы, %

В I кв. 2021 г. верхний диапазон ставок увеличился на Столешниковом переулке (+21%), на Тверской (+51%), Кузнецком Мосту (+32%), на Петровке (+10%) и на Новом Арбате (+14%). Снижение верхнего диапазона было зафиксировано Арбате (-20%). Увеличение произошло за счет появления на рынке дорогостоящих помещений, имеющих хорошее расположение с интенсивным пешеходном трафиком и/или качественную отделку, например, Столешников переулок, д. 14 (178 м²), Тверская., д. 25/12 (109 м²), Кузнецкий Мост, д. 18/7 (108 м²) и др. Нижний диапазон ставок снизился на многих центральных улицах Москвы за исключением двух улиц – Большая Никитская (+31%) и Пятницкая (+14%). Снижение диапазона во многом происходит в связи с выходом менее качественных помещений на рынок. Арендные ставки на центральных улицах Москвы, руб./ м² /год*

*На основе анализа помещений от 100 до 300 м2 ИСТОЧНИК:

пресс-служба Colliers International

ИСТОЧНИК ФОТО:

https://alterainvest.ru/

Подписывайтесь на нас:

30.04.2021 09:05

Аналитики Российского аукционного дома (РАД) подвели итоги I квартала 2021 года по рынку продаж на торгах объектов недвижимости Московского региона. Согласно полученным данным, интерес инвесторов в равной доле распределился практически по всем направлениям: активно приобретались особняки и ОСЗ, складские/производственные объекты, ТЦ/ТРЦ. В Санкт-Петербурге инвесторы более всего интересовались помещениями свободного назначения и производственными площадками. За первый квартал в Московском регионе РАД продал 2 511 лотов на общую сумму 7,4 млрд. руб, из которых на сегмент «недвижимость» пришлось 5,5 млрд. руб (продажи). В Москве общая сумма продаж объектов недвижимости составила 4,8 млрд руб, в Московской области - 0,8 млрд. руб. Лидер продаж Москвы - сегмент коммерческой недвижимости. За I квартал было продано недвижимого имущества в этом сегменте на сумму 4,3 млрд руб. Основной вклад в объем реализации внесли особняки и ОСЗ, складские/производственные объекты и ТЦ/ТРЦ. На этот сегмент пришлось 78% всех продаж в Москве в 1-м квартале. Жилая недвижимость Москвы, области и земельные участки МО внесли примерно одинаковый вклад в продажи отчетного периода – около 300–370 млн руб. приходятся на каждый из этих сегментов. Нематериальные и финансовые активы (НиФА) составили 18% (1,5 млрд руб) от общего объема продаж. Продажи движимого имущества внесли в общий результат вклад в размере 0,4 млрд. руб.

Как отметила Наталья Круглова, руководитель департамента продаж РАД, советник генерального директора, I квартал показал превосходный результат в денежном выражении и, в сравнении с прошлым годом, уступает только 4 кварталу, в котором фактически наблюдалось «годовое ралли» по реализации активов. «Наряду с ростом показателей продаж, который в 1 кв. 2021 к аналогичному периоду предыдущего года составил 148%, мы можем отметить и рост среднего чека сделки, и рост конверсий по всем сегментам реализуемого имущества. Это, безусловно, как показатель высокой активности рынка, поддержанной инфляционными ожиданиями покупателей и дополнительной ликвидностью, вышедшей на рынок по итогам 2020 года, так и показатель высокой эффективности продаж РАД», - добавила Наталья Круглова. Рост оборота продаж в денежном выражении в сравнении с 1-м кварталом 2020 года:

За отчетный период конверсии в денежном выражении составили:

Средняя стоимость проданного лота за отчетный период составила:

«Средний чек категорий «нематериальные» и финансовые активы» и «движимое имущество» находится на уровне 2020 года, а по сегменту недвижимость – выше, чем средний чек 2020 г., на 40%. Т. е. продолжается тенденция прошлого года – рынок готов абсорбировать крупные активы, интерес инвесторов растет ко всем категориям имущества, рынок развернулся к модели «рынка продавца», характеризующегося высокой конкуренцией за качественные активы среди покупателей», - отметила Наталья Круглова. Наиболее крупные сделки РАД за I квартал 2021 года: «Реализация 10 лотов сформировала почти 80% оборота продаж сегмента «недвижимость» в 1-м квартале 2021 года (это почти 60% в общем объеме оборота продаж). 9 из 10 лотов представляют коммерческую недвижимость, расположенную в Москве – склады, ОСЗ (особняки и административные здания), ТРЦ, нежилые помещения. Один лот представляет собой земельный участок под ИЖС в Московской области. Продажа Курьяновской овощебазы за 1,840 млрд руб. с долей 33% в сегменте «недвижимость» является крупнейшей сделкой периода, по абсолютной стоимости актива. Также стоит отметить два знаковых лота с долями 11% в продажах недвижимости: сделка по продаже имущественного комплекса (группа зданий под редевелопмент) по адресу Сосинская ул., д. 43, и продажа объекта незавершенного строительства (многофункционального торгового центра) общей площадью около 37 000 кв. м. Вышеуказанные 10 лотов сформировали почти 4,4 млрд руб. выручки или 422 600 кв. м, со средним значением продажи 1 кв. м по цене 52 400 руб. Превышение цены продажи лотов на торгах от его минимального значения составило, в среднем, около 60% в отчетном периоде. Средняя цена продажи (средний чек) наиболее дорогих лотов сегмента «недвижимость» составила 435 млн руб. за 1 лот», - прокомментировала Наталья Круглова. Разбивка по сегментам:

«Мы с удовлетворением констатируем достигнутые высокие показатели продаж в I квартале 2021 года, как в Московском регионе, так и в Санкт-Петербурге и ЛО. Это говорит о высокой рыночной активности покупателей. Рассчитываем, что политические и макроэкономические риски не реализуются и не окажут негативного влияния на рынок. Во втором квартале 2021 мы не видим пока иных сдерживающих факторов, которые могли бы снизить интерес покупателей к инвестиционным активам, и надеемся на сохранение текущих уровней спроса», - добавила Наталья Круглова. ИСТОЧНИК:

пресс-служба Российского аукционного дома

ИСТОЧНИК ФОТО:

https://новости-недвижимости.рф/

Подписывайтесь на нас:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||