Санкт-Петербург по итогам III квартала вошел в ТОП-10 городов по индексу роста цен на элитное жилье Prime Global Cities Index

Международная консалтинговая компания Knight Frank обновила данные индекса цен на элитную недвижимость Prime Global Cities Index (PGCI)[1] за III квартал 2021 года. В 46 проанализированных городах средний темп роста показателя составил 9,5%.

Москва со значением индекса в +20,5% вошла в пятерку лидеров наряду с Майами (+26,4%), азиатскими городами Сеулом (+22,6%) и Шанхаем (+20,5%), Торонто (+20,4%). Для формирования индекса использовалось усредненное скользящее значение за год (III кв. 2021 г. к III кв. 2020 г.). При этом рост цен за 12 месяцев в Москве оказался выше показателя сглаженного индекса и составил 41,6%, только за III квартал рост достиг 18,7%, что превышает годовые показатели большинства городов рейтинга. Годом ранее Москва находилась на 22 месте, а по итогам II квартала 2021 года занимала шестую строчку. Санкт-Петербург за год поднялся с 31 на десятое место (годовая динамика составила +15,5%, за квартал цены выросли на 2%).

- Цены на элитное жилье в ключевых городах мира продолжили рост. Индекс PGCI за год увеличился на 9,5% (+8,3% по итогам II квартала 2021 года). Цены выросли в 85% анализируемых городов, при этом в 16 из них показатель был выражен двузначными числами. В прошлом году только Окленд (+12,9%) и Манила (+10,2%) демонстрировали такую динамику. Алексей Новиков, управляющий партнер Knight Frank Russia: «Открытие границ и нормализация ситуации в международном авиасообщении, а также перспектива ужесточения денежно-кредитной политики, повышения налогов и принятия других стабилизирующих мер по “охлаждению” роста цен на рынках жилья во многих странах – все эти факторы оказали значительное влияние на высокую динамику показателя в III квартале 2021 года».

Динамика цен на мировых рынках элитного жилья, годовое изменение в %

Источник: Knight Frank Research

- В III квартале 2021 года топ-10 рейтинга сформировали мегаполисы Северной Америки (Майами, Торонто, Сан-Франциско, Лос-Анджелес), России (Москва и Санкт-Петербург) и Азии (Сеул, Шанхай, Тайбэй, Гуанчжоу). Из европейских городов к десятке лидеров приблизились Стокгольм и Женева (12 и 13 места соответственно). Марина Шалаева, региональный директор по зарубежной недвижимости и частным инвестициям Knight Frank Russia: «Мировая тенденция существенного роста цен на элитное жилье говорит о том, что данный сегмент по-прежнему имеет особую ценность для ультрахайнетов как с точки зрения инвестиций, так и в целях покупки недвижимости для переезда, второго дома. Со стороны россиян происходит накопление отложенного спроса, который постепенно реализуется в открытых для посещений локациях. Инвесторы рассматривают преимущественно крупные города, такие как Женева, Вена, Берлин, Лиссабон, Лондон, Монако, Париж, Мадрид и др. Если покупатели выбирают жилье в городе в целях переезда, то предпочтение зачастую отдается апартаментам с большими террасами. Если недвижимость приобретается на побережье, то клиенты заинтересованы в виллах с 3-4 спальнями, с собственной территорией и бассейном. Для инвестирования с целью получения ВНЖ ультрахайнеты рассматривают проекты, лицензированные под программы ВНЖ. Вне зависимости от целей предпочтение отдается направлениям со стабильной экономикой. В Майами – лидере рейтинга – мы также видим постепенное возвращение спроса, ультрахайнеты стали чаще прилетать в город для просмотров недвижимости. Новогодний сезон многие клиенты планируют провести в США, поэтому страна ожидаемо находится в десятке наиболее востребованных направлений».

Влияние пандемии на динамику цен элитного жилья в топ-5 городов индекса PGCI,

III квартал 2021 года*

Источник: Knight Frank Research

*где 100 – показатель I квартала 2019 года

- Российские города – Москва и Санкт-Петербург – в III квартале 2021 года вошли в топ-10 индекса: четвертое и десятое места соответственно. Годом ранее Москва находилась на 22 строчке (+1,3%), а Санкт-Петербург – на 31 позиции с отрицательной динамикой цен (-0,6%).

- За квартал цены на элитное жилье в Москве увеличились на 18,7%, что является максимальным значением среди всех городов рейтинга и сопоставимо с годовым ростом в самых динамичных городах. Андрей Соловьев, региональный директор департамента городской недвижимости Knight Frank Russia, отмечает: «Рост средневзвешенной цены на рынке элитной жилой недвижимости Москвы за III квартал был обусловлен выходом существенного объема нового предложения в высоком ценовом диапазоне, а также прямым повышением цен в большинстве представленных новостроек. Однако сохраняющийся уровень покупательской активности по-прежнему превышает темпы пополнения рынка, что оказывает дополнительное давление на динамику показателей. Элитный сегмент всегда медленнее реагирует на происходящие изменения, поэтому к концу 2021 – началу 2022 года возможно появятся предпосылки к стабилизации ситуации и замедлению темпов роста цен, но ожидать существенного снижения в ближайшей перспективе точно не стоит. Изменение цены здесь в основном определяется структурой предложения, во многом динамика следующих периодов будет зависеть от того, в каких проектах начнутся продажи».

- Квартальный рост цен в Санкт-Петербурге составил 2%. Николай Пашков, генеральный директор Knight Frank St Petersburg: «Вторичный рынок элитной недвижимости Петербурга следует за динамикой цен первичного рынка. Однако в минувшем квартале увеличение цен затронуло лишь ряд наиболее ликвидных предложений. Основная же часть объектов осталась на уровне цен предыдущего квартала».

- Среди шести рынков, в которых была зарегистрирована отрицательная квартальная динамика показателя, находятся три города материкового Китая: Пекин, Гуанчжоу (по -0,1% за квартал) и Шэньчжэнь (-2,1%). Кризис Evergrande, а также принятые меры по стабилизации цен и локальные всплески заболеваемости Covid-19 – главные причины замедления динамики на указанных рынках элитного жилья.

Knight Frank Prime Global Cities Index, III квартал 2021 года

|

Город |

Мировой регион |

Динамика за год, % |

||

|

1 |

Майами |

Северная Америка |

26,4% |

|

|

2 |

Сеул |

Азия |

22,6% |

|

|

3 |

Шанхай |

Азия |

20,5% |

|

|

4 |

Москва** |

Россия и СНГ |

20,5% |

|

|

5 |

Торонто |

Северная Америка |

20,4% |

|

|

6 |

Сан-Франциско |

Северная Америка |

20,2% |

|

|

7 |

Тайбэй |

Азия |

18,9% |

|

|

8 |

Лос-Анджелес |

Северная Америка |

18,2% |

|

|

9 |

Гуанчжоу |

Азия |

17,6% |

|

|

10 |

Санкт-Петербург |

Россия и СНГ |

15,5% |

|

|

11 |

Ванкувер |

Северная Америка |

15,0% |

|

|

12 |

Стокгольм |

Европа |

11,6% |

|

|

13 |

Женева |

Европа |

10,8% |

|

|

14 |

Сидней |

Австралазия |

10,7% |

|

|

15 |

Голд-Кост |

Австралазия |

10,5% |

|

|

16 |

Перт |

Австралазия |

10,4% |

|

|

17 |

Окленд |

Австралазия |

9,8% |

|

|

18 |

Пекин |

Азия |

8,8% |

|

|

19 |

Эдинбург |

Европа |

8,5% |

|

|

20 |

Манила |

Азия |

8,4% |

|

|

21 |

Брисбен |

Австралазия |

8,4% |

|

|

22 |

Цюрих |

Европа |

7,6% |

|

|

23 |

Гонконг |

Азия |

7,2% |

|

|

24 |

Мельбурн |

Австралазия |

6,5% |

|

|

25 |

Токио |

Азия |

6,3% |

|

|

26 |

Монако |

Европа |

5,0% |

|

|

27 |

Дублин |

Европа |

4,9% |

|

|

28 |

Берлин |

Европа |

4,7% |

|

|

29 |

Франкфурт |

Европа |

4,5% |

|

|

30 |

Сингапур |

Азия |

4,3% |

|

|

31 |

Вена |

Европа |

3,6% |

|

|

32 |

Париж |

Европа |

3,1% |

|

|

33 |

Лиссабон |

Европа |

2,4% |

|

|

34 |

Мадрид |

Европа |

2,0% |

|

|

35 |

Найроби |

Африка |

1,3% |

|

|

36 |

Шэньчжэнь |

Азия |

1,0% |

|

|

37 |

Лондон |

Европа |

0,7% |

|

|

38 |

Бухарест |

Европа |

0,6% |

|

|

39 |

Дели |

Азия |

0,0% |

|

|

40 |

Мумбаи |

Азия |

- 0,1% |

|

|

41 |

Куала-Лумпур |

Азия |

- 0,9% |

|

|

42 |

Бангалор |

Азия |

- 1,1% |

|

|

43 |

Нью-Йорк |

Северная Америка |

- 1,8% |

|

|

44 |

Бангкок |

Азия |

- 2,3% |

|

|

45 |

Дубай |

Ближний Восток |

- 3,6% |

|

|

46 |

Джакарта |

Азия |

- 4,2% |

|

Источник: Knight Frank Research

** Годовое среднее скользящее значение за год (III квартал 2021 – III квартал 2020 гг.).

[1] Самая престижная и дорогая недвижимость в конкретной локации. Как правило, к этому сегменту относят верхние 5% высокобюджетного предложения. Индекс рассчитывается в местной валюте.

По сравнению с концом 2019 года, объем предложения «в штуках» на первичном рынке элитной жилой недвижимости Москвы уменьшился на 31% до 2 762 лотов, сообщают аналитики Kalinka Group. «Годом ранее этот показатель был равен 4016 лотам», - уточняет директор департамента консалтинга и аналитики компании Александр Шибаев. В квадратных метрах снижение составило 25%: на конец прошлого года в реализации находилось 368 тыс. кв. м, а в конце 2019 года — 491 тыс. кв. м.

Максимальное снижение доли предложения произошло в 4 квартале 2020 года: в этот период суммарное количество предложений квартир и апартаментов уменьшилось еще на 22%, а в квадратных метрах объем предложения уменьшился на 18%. «Это произошло за счет ажиотажного рекордного спроса, который наблюдался на фоне снижения курса рубля к основным мировым валютам, а также закрытых границ в большинстве стран мира», - замечает Александр Шибаев.

Сводные показатели экспонируемого предложения на первичном рынке элитного жилья г. Москвы

|

ПОКАЗАТЕЛЬ |

2019 |

2020 |

ИЗМЕНЕНИЕ, % |

|

Суммарный объем предложения на рынке элитного жилья |

|||

|

Количество лотов, шт. |

4 016 |

2 762 |

-31% |

|

Объем предложения, кв. м |

491 468 |

368 601 |

-25% |

|

Средняя площадь лота, кв. м |

122,3 |

133,5 |

+9% |

|

ВКЛЮЧАЯ: |

|||

|

Elite & Deluxe |

|||

|

Количество лотов, шт. |

708 |

514 |

-27% |

|

Объем предложения, кв. м |

113 518 |

87 378 |

-23% |

|

Средняя площадь лота, кв. м |

160 |

170 |

+6% |

|

Premium |

|||

|

Количество лотов, шт. |

3 308 |

2 248 |

-32% |

|

Объем предложения, кв. м |

377 950 |

281 223 |

-26% |

|

Средняя площадь лота, кв. м |

114,2 |

125 |

+9% |

Источник: Kalinka Group

Структура предложения

По итогам 2020 года на первичном рынке элитной жилой недвижимости Москвы экспонировались 92 жилых комплекса, из которых 5 проектов реализуются в стадии закрытых продаж. По отношению к концу 2019 года количество экспонируемых проектов в номинальном исчислении практически не изменилось.

С начала 2020 года завершились первичные продажи в 10 проектах на первичном рынке, среди которых как построенные комплексы (к примеру, Barkli Gallery, Balchug Viewpoint, «Резиденция на Покровском бульваре»), так и строящиеся объекты. Так, до ввода объекта в эксплуатацию завершились продажи в проекте от Capital Group «Медный 3.14» в районе Якиманка, а также в Cameo Moscow Villas в Тверском районе от Stone Hedge. Остаточное предложение до 5 лотов остается в 18% элитных комплексах на стадии первичных продаж. Так, на конец года почти полностью реализован сданный проект Balchug Residence (в 1 квартале 2021 года этот ЖК реализован полностью).

Несмотря на отсутствие выхода новых проектов в первой половине года, в целом за 2020 год на московском первичном рынке элитной жилой недвижимости стартовали продажи в 9 новых проектах. В открытые продажи вышел ранее реализовывавшийся на закрытых продажах «Клубный дом в Газетном», также стартовал проект реконструкции особняка на Остоженке «Пречистенка 8». Начато строительство новых комплексов «Titul на Якиманке», Victory Park Residences, а также Tessin от Insigma. Помимо этого, в конце года стартовали закрытые продажи проектов Lumin, «Золотой», «Сады Зарядья» и проекта «Бадаевский». Несмотря на увеличение нового предложения, количество новых проектов в 2020 году в 2 раза меньше, чем в 2019-м.

В новых проектах суммарно заявлено более 1,1 тыс. новых лотов на 156,9 тыс. кв. м. Большинство новых лотов представлены квартирами – их доля составила 88% от общего объёма предложения, 12% занимают апартаменты. Среди лотов, вышедших на рынок в открытые продажи (порядка 56% от заявленных новых лотов), большая доля относится к крупному проекту Victory Park Residences (73%). «Стоит отметить, что в последние годы проекты за пределами ЦАО становятся более популярными как у застройщиков, так и у покупателей», - замечает Екатерина Румянцева, председатель Совета директоров Kalinka Group.

Новое предложение на первичном рынке элитного жилья в 2020 году

|

Проект |

Тип |

Район |

Застройщик |

Кол-во лотов |

Период старта продаж |

Ввод в эксплуатацию |

|

Клубный дом в Газетном |

Апартаменты |

Тверской |

ООО «Актив Центр» |

24 |

3 кв. 2020 |

2 кв. 2021 |

|

Lumin |

Апартаменты |

Таганский |

Hutton Development |

54 |

3 кв. 2020 |

4 кв. 2022 |

|

Пречистенка 8 |

Апартаменты |

Остоженка |

Insolver |

10 |

3 кв. 2020 |

2 кв. 2023 |

|

Titul на Якиманке |

Квартиры |

Якиманка |

АО «Центр-Инвест» |

18 |

3 кв. 2020 |

4 кв. 2021 |

|

Victory Park Residences |

Квартиры |

Дорогомилово |

Ant Development |

436 |

3 кв. 2020 |

4 кв. 2023 |

|

Сады Зарядья (закрытые продажи) |

Апартаменты |

Тверской |

Киевская площадь |

55 |

3 кв. 2020 |

2 кв. 2022 |

|

Золотой |

Квартиры |

Якиманка |

Capital Group |

162 |

4 кв. 2020 |

2 кв. 2021 |

|

Tessin |

Квартиры |

Таганский |

Insigma |

71 |

4 кв. 2020 |

1 кв. 2022 |

|

Бадаевский (закрытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

326 |

4 кв. 2020 |

4 кв. 2021 |

Источник: Kalinka Group

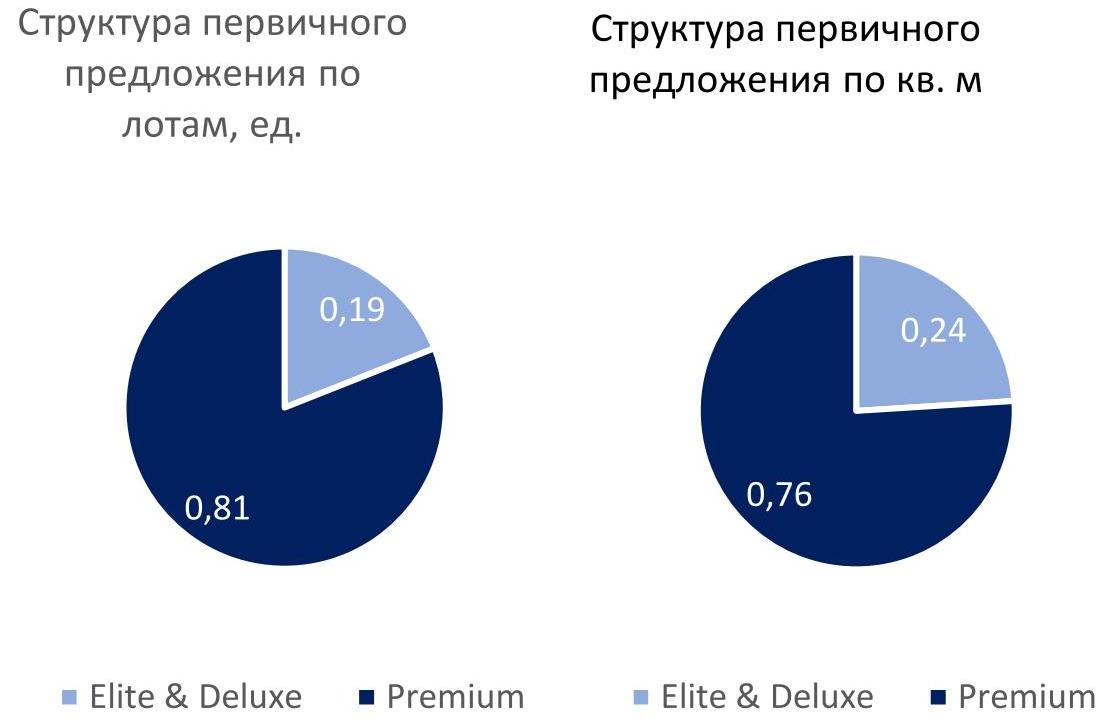

В общей структуре первичного предложения традиционно преобладали проекты premium-класса, доля которых составляла 59% по числу экспонируемых лотов, при этом доля класса elite & deluxe составила 41%. Основная доля предложения приходится на апартаменты – 59% от общего числа предложения, 41% представлены квартирами.

Источник: Kalinka Group

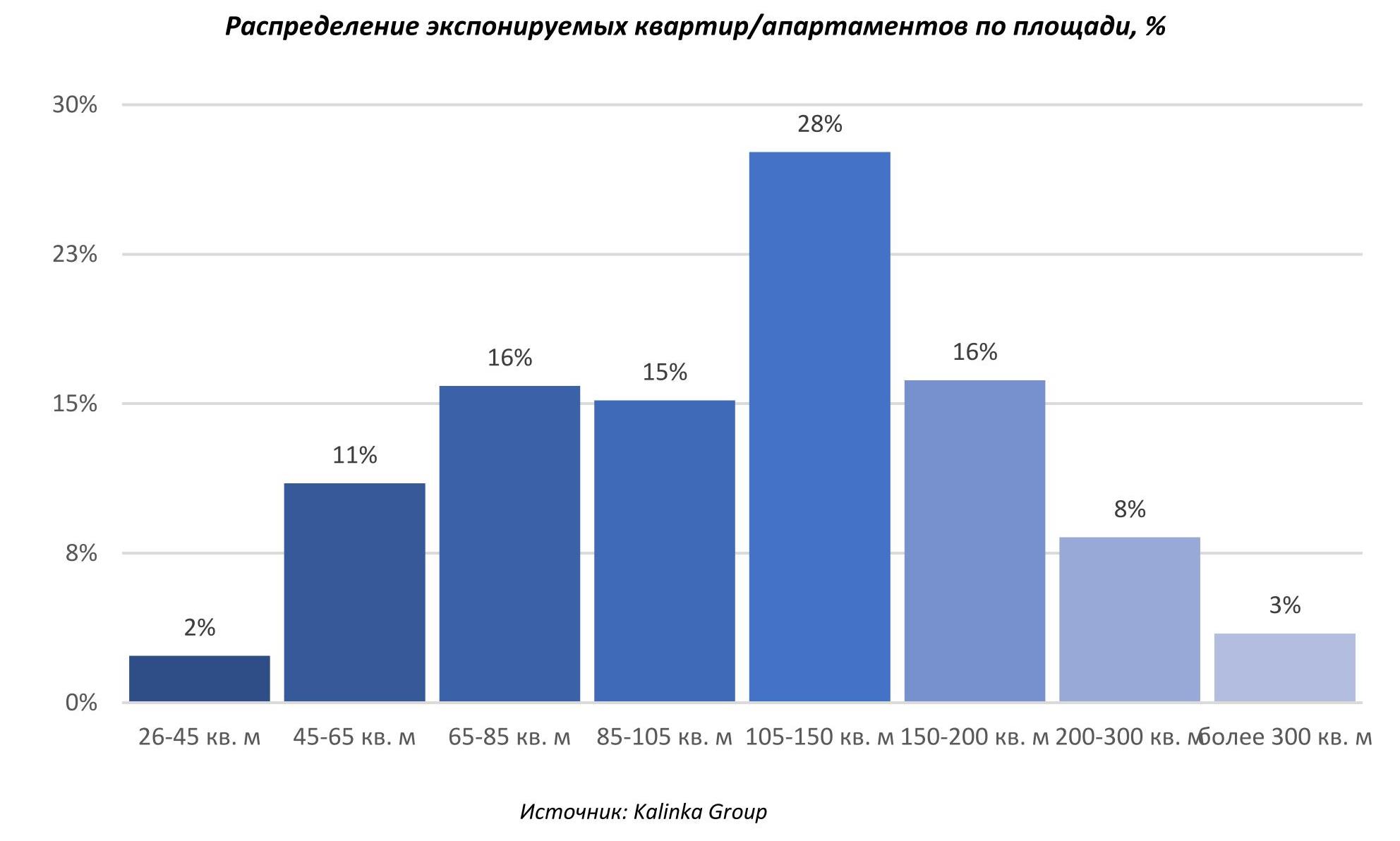

По итогам 2020 года средняя площадь лота в предложении увеличилась на 9% относительно конца 2019 года, составив 133,5 кв. м. «Это связано с вымыванием большинства небольших лотов из предложения — так обычно происходит при возникновении ажиотажного спроса», - говорит Екатерина Румянцева. Основная доля предложения лотов на рынке составляет по площади от 105 до 150 кв. м – 28% от общего числа лотов, на втором месте лоты площадью 65-85 кв. м и 150-200 кв. м, каждый с долей по 16%.

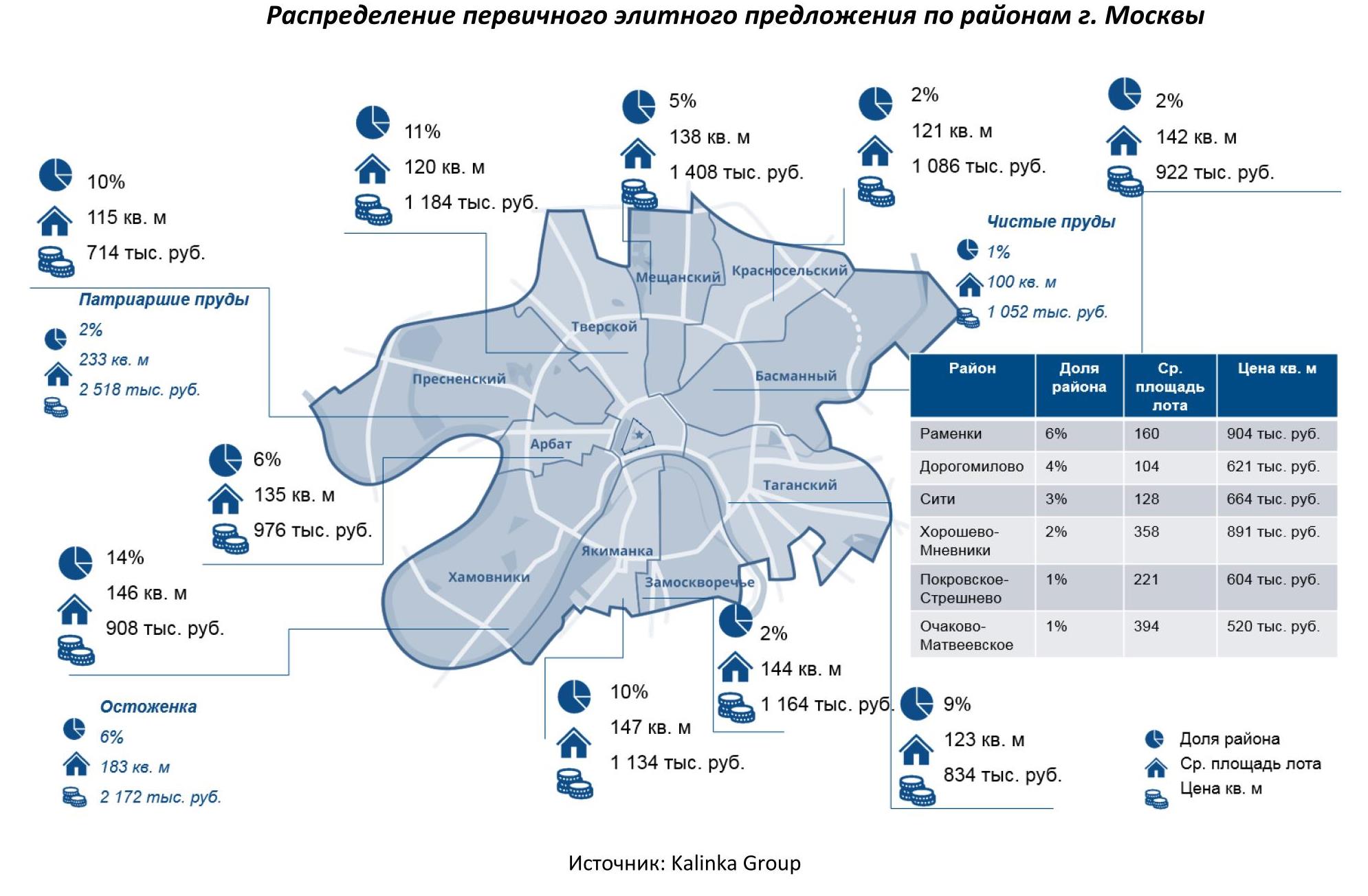

В структуре предложения основная доля лотов приходится на ЦАО – 55% лотов. В целом по рынку районы-лидеры по объему предложения лотов по-прежнему Хамовники (14%), Тверской (11%), Пресненский район (10%) и Якиманка (10%).

По количеству предложений лидируют проекты Neva Towers на территории ММДЦ «Москва-Сити», «Поклонная 9» и Victory Park Residences вне ЦАО (последние два расположены в Дорогомилово) и комплекс апартаментов «OKO», в каждом из которых представлено более 200 лотов в продаже.

Растёт доля квартир и апартаментов с внутренней отделкой (полной или white box). По итогам 2020 года доля лотов с отделкой на первичном рынке составляет 50% и еще 17% — в состоянии white box. 33% лотов предлагаются без отделки. В некоторых проектах отделка от застройщика предлагается покупателям в качестве опции, зачастую предусмотрено на выбор два-три варианта отделки.

Таким образом, несмотря на трудности, связанные с реализацией проектов в период пандемии, достаточно большое количество высокобюджетных проектов остаётся в работе, а на фоне активного спроса и сокращения предложения на рынок планируются к выходу новые крупные проекты. В 2021 году на рынок может выйти до 20 новых проектов. Однако при сохранении активного спроса более вероятен выход 8-10 проектов, преимущественно в формате квартир.

Некоторые планируемые к старту в 2021 году проекты на первичном рынке элитного жилья г. Москвы

|

Проект |

Тип |

Район |

Застройщик |

|

Grand Tower |

Апартаменты |

ММДЦ Москва-Сити |

ООО Гранд сити |

|

Corinthia Hotel & Residences |

Апартаменты |

Тверской |

ООО IHI plc |

|

Апарт отель Престиж Холл |

Апартаменты |

Пресненский |

АО «Киноцентр» |

|

Лаврушенский |

Квартиры |

Якиманка |

Sminex |

|

One Tower |

Квартиры |

ММДЦ Москва-Сити |

Мосинжпроект |

|

Kepler House |

Квартиры |

Хамовники |

Level Group |

|

Betskoy |

Апартаменты |

Таганский |

Vanke Group |

|

Сретенка 13/26 |

Апартаменты |

Мещанский |

Главстрой |

|

Бадаевский (открытые продажи) |

Квартиры |

Дорогомилово |

Capital Group |

|

Остров |

Квартиры |

Хорошёво-Мнёвники |

Дон-Строй |

Источник: Kalinka Group

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, сделали прогноз по рынку торговой недвижимости Москвы на 2021 год.

Пандемия не отразилась на девелоперской активности в Москве, строительство большинства анонсированных торговых центров продолжается. Открытие ряда объектов перенесено с 2020 года на 2021 год. Согласно анонсированным планам девелоперов, объем нового ввода в 2021 году может превысить показатель 2020 года в 2 раза и составить 500 тыс. кв. м. 24% этого объема — объекты с перенесенной датой открытия с 2020 года, 28% - районные ТЦ, реализуемые ADG Group.

Актуальными форматами в торговой недвижимости остаются ТЦ в составе МФК, инфраструктурный ритейл, ТЦ в составе ТПУ, районные ТЦ.

Торговые объекты, заявленные к открытию в 2021 году

|

Крупнейшие ТЦ в стадии строительства, заявленные к открытию до конца 2021 г. |

||||

|

«ГОРОД Косино» |

Новоухтомское ш., 2А |

«Группа ТЭН» |

74 000 |

II кв. 2021 |

|

ТПУ «Селигерская» |

пересечение Дмитровского и Коровинского шоссе |

Tashir |

54 171 |

III кв. 2021 |

|

«София» |

Сиреневый бул., 31 |

ADG group |

35 987 |

II кв. 2021 |

|

«Павелецкая Плаза» |

Павелецкая площадь |

Mall Management Group |

33 000 |

III кв. 2021 |

|

«Небо» |

Авиаторов ул., вл. 5 |

УК "Столица Менеджмент" |

27 000 |

III кв. 2021 |

|

«Смоленский Пассаж 2» |

Смоленская площадь, 5 |

АО «Корпорация А.Н.Д.» |

15 147 |

I кв. 2021 |

Источник: CBRE, февраль 2021 г.

Средняя обеспеченность торговыми площадями по Москве на сегодняшний день составляет 511 кв. м на 1 000 человек. Самым необеспеченным торговыми центрами районом по прежнему остаётся Восточный административный район Москвы.

По прогнозам CBRE в 2021 году запрашиваемые ставки аренды продолжат снижаться. Скидки по текущим договорам аренды сохранятся для операторов, которые в 2021 году продолжают работать с ограничениями и испытывать негативные последствия пандемии. Некоторые рестораны и кафе по-прежнему ограничивают количество посетителей. Для этих профилей скидки по арендной плате составляют от 30 до 50%.

По прогнозам CBRE в 2021 году запрашиваемые ставки аренды продолжат снижаться. Так по итогам 2020 года прайм-ставка аренды[1] снизилась относительно 2019 года на 20% в топовых моллах[2] до 204 000 руб/ кв. м/ год и на 24% в ключевых моллах[3] до 65 000 руб/ кв. м/ год. Темпы возвращения арендных ставок к докризисному уровню будут зависеть от восстановления посещаемости и продаж в торговых центрах, что возможно не ранее 2023 года.

Под влиянием новых тенденций, собственники коммерческой недвижимости будут вынуждены пересмотреть свой подход к формированию коммерческих условий. В ближайшем будущем арендный платеж будет формироваться как за счет традиционных оффлайн продаж, так и за счет онлайн. Для реализации данного подхода потребуется увеличение прозрачности партнерского взаимодействия между ритейлерами и владельцами недвижимости.

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

Несмотря на то, что категория «Одежда и обувь» является одним из наиболее пострадавших сегментов розничной торговли и её восстановление к докризисному уровню ожидается к 2023 году, в ближайшие два года ожидается запуск ряда брендов от уже представленных на рынке крупных fashion групп. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

Марина Малахатько, директор отдела торговых помещений CBRE в Москве, комментирует:

«Уже сейчас можно говорить о начале осторожной экспансии брендов всех профилей. Ввод новых объектов сохранит относительно высокий уровень вакантных площадей, в основном, по-прежнему за счет секций до 200 кв.м».

[1] Прайм-ставка аренды – ставка аренды для помещений 150 кв. м профиля одежда/обувь, расположенных на первом этаже.

[2] На основании данных топ-5 торговых центров с индексом посещаемости более 1 000 чел / 1 000 кв.

[3] Коммерчески успешные торговые центры Москвы, характеризующиеся высоким ставками аренды, а также высокими показателями посещаемости.