Санкт-Петербург по итогам III квартала вошел в ТОП-10 городов по индексу роста цен на элитное жилье Prime Global Cities Index

Международная консалтинговая компания Knight Frank обновила данные индекса цен на элитную недвижимость Prime Global Cities Index (PGCI)[1] за III квартал 2021 года. В 46 проанализированных городах средний темп роста показателя составил 9,5%.

Москва со значением индекса в +20,5% вошла в пятерку лидеров наряду с Майами (+26,4%), азиатскими городами Сеулом (+22,6%) и Шанхаем (+20,5%), Торонто (+20,4%). Для формирования индекса использовалось усредненное скользящее значение за год (III кв. 2021 г. к III кв. 2020 г.). При этом рост цен за 12 месяцев в Москве оказался выше показателя сглаженного индекса и составил 41,6%, только за III квартал рост достиг 18,7%, что превышает годовые показатели большинства городов рейтинга. Годом ранее Москва находилась на 22 месте, а по итогам II квартала 2021 года занимала шестую строчку. Санкт-Петербург за год поднялся с 31 на десятое место (годовая динамика составила +15,5%, за квартал цены выросли на 2%).

- Цены на элитное жилье в ключевых городах мира продолжили рост. Индекс PGCI за год увеличился на 9,5% (+8,3% по итогам II квартала 2021 года). Цены выросли в 85% анализируемых городов, при этом в 16 из них показатель был выражен двузначными числами. В прошлом году только Окленд (+12,9%) и Манила (+10,2%) демонстрировали такую динамику. Алексей Новиков, управляющий партнер Knight Frank Russia: «Открытие границ и нормализация ситуации в международном авиасообщении, а также перспектива ужесточения денежно-кредитной политики, повышения налогов и принятия других стабилизирующих мер по “охлаждению” роста цен на рынках жилья во многих странах – все эти факторы оказали значительное влияние на высокую динамику показателя в III квартале 2021 года».

Динамика цен на мировых рынках элитного жилья, годовое изменение в %

Источник: Knight Frank Research

- В III квартале 2021 года топ-10 рейтинга сформировали мегаполисы Северной Америки (Майами, Торонто, Сан-Франциско, Лос-Анджелес), России (Москва и Санкт-Петербург) и Азии (Сеул, Шанхай, Тайбэй, Гуанчжоу). Из европейских городов к десятке лидеров приблизились Стокгольм и Женева (12 и 13 места соответственно). Марина Шалаева, региональный директор по зарубежной недвижимости и частным инвестициям Knight Frank Russia: «Мировая тенденция существенного роста цен на элитное жилье говорит о том, что данный сегмент по-прежнему имеет особую ценность для ультрахайнетов как с точки зрения инвестиций, так и в целях покупки недвижимости для переезда, второго дома. Со стороны россиян происходит накопление отложенного спроса, который постепенно реализуется в открытых для посещений локациях. Инвесторы рассматривают преимущественно крупные города, такие как Женева, Вена, Берлин, Лиссабон, Лондон, Монако, Париж, Мадрид и др. Если покупатели выбирают жилье в городе в целях переезда, то предпочтение зачастую отдается апартаментам с большими террасами. Если недвижимость приобретается на побережье, то клиенты заинтересованы в виллах с 3-4 спальнями, с собственной территорией и бассейном. Для инвестирования с целью получения ВНЖ ультрахайнеты рассматривают проекты, лицензированные под программы ВНЖ. Вне зависимости от целей предпочтение отдается направлениям со стабильной экономикой. В Майами – лидере рейтинга – мы также видим постепенное возвращение спроса, ультрахайнеты стали чаще прилетать в город для просмотров недвижимости. Новогодний сезон многие клиенты планируют провести в США, поэтому страна ожидаемо находится в десятке наиболее востребованных направлений».

Влияние пандемии на динамику цен элитного жилья в топ-5 городов индекса PGCI,

III квартал 2021 года*

Источник: Knight Frank Research

*где 100 – показатель I квартала 2019 года

- Российские города – Москва и Санкт-Петербург – в III квартале 2021 года вошли в топ-10 индекса: четвертое и десятое места соответственно. Годом ранее Москва находилась на 22 строчке (+1,3%), а Санкт-Петербург – на 31 позиции с отрицательной динамикой цен (-0,6%).

- За квартал цены на элитное жилье в Москве увеличились на 18,7%, что является максимальным значением среди всех городов рейтинга и сопоставимо с годовым ростом в самых динамичных городах. Андрей Соловьев, региональный директор департамента городской недвижимости Knight Frank Russia, отмечает: «Рост средневзвешенной цены на рынке элитной жилой недвижимости Москвы за III квартал был обусловлен выходом существенного объема нового предложения в высоком ценовом диапазоне, а также прямым повышением цен в большинстве представленных новостроек. Однако сохраняющийся уровень покупательской активности по-прежнему превышает темпы пополнения рынка, что оказывает дополнительное давление на динамику показателей. Элитный сегмент всегда медленнее реагирует на происходящие изменения, поэтому к концу 2021 – началу 2022 года возможно появятся предпосылки к стабилизации ситуации и замедлению темпов роста цен, но ожидать существенного снижения в ближайшей перспективе точно не стоит. Изменение цены здесь в основном определяется структурой предложения, во многом динамика следующих периодов будет зависеть от того, в каких проектах начнутся продажи».

- Квартальный рост цен в Санкт-Петербурге составил 2%. Николай Пашков, генеральный директор Knight Frank St Petersburg: «Вторичный рынок элитной недвижимости Петербурга следует за динамикой цен первичного рынка. Однако в минувшем квартале увеличение цен затронуло лишь ряд наиболее ликвидных предложений. Основная же часть объектов осталась на уровне цен предыдущего квартала».

- Среди шести рынков, в которых была зарегистрирована отрицательная квартальная динамика показателя, находятся три города материкового Китая: Пекин, Гуанчжоу (по -0,1% за квартал) и Шэньчжэнь (-2,1%). Кризис Evergrande, а также принятые меры по стабилизации цен и локальные всплески заболеваемости Covid-19 – главные причины замедления динамики на указанных рынках элитного жилья.

Knight Frank Prime Global Cities Index, III квартал 2021 года

|

Город |

Мировой регион |

Динамика за год, % |

||

|

1 |

Майами |

Северная Америка |

26,4% |

|

|

2 |

Сеул |

Азия |

22,6% |

|

|

3 |

Шанхай |

Азия |

20,5% |

|

|

4 |

Москва** |

Россия и СНГ |

20,5% |

|

|

5 |

Торонто |

Северная Америка |

20,4% |

|

|

6 |

Сан-Франциско |

Северная Америка |

20,2% |

|

|

7 |

Тайбэй |

Азия |

18,9% |

|

|

8 |

Лос-Анджелес |

Северная Америка |

18,2% |

|

|

9 |

Гуанчжоу |

Азия |

17,6% |

|

|

10 |

Санкт-Петербург |

Россия и СНГ |

15,5% |

|

|

11 |

Ванкувер |

Северная Америка |

15,0% |

|

|

12 |

Стокгольм |

Европа |

11,6% |

|

|

13 |

Женева |

Европа |

10,8% |

|

|

14 |

Сидней |

Австралазия |

10,7% |

|

|

15 |

Голд-Кост |

Австралазия |

10,5% |

|

|

16 |

Перт |

Австралазия |

10,4% |

|

|

17 |

Окленд |

Австралазия |

9,8% |

|

|

18 |

Пекин |

Азия |

8,8% |

|

|

19 |

Эдинбург |

Европа |

8,5% |

|

|

20 |

Манила |

Азия |

8,4% |

|

|

21 |

Брисбен |

Австралазия |

8,4% |

|

|

22 |

Цюрих |

Европа |

7,6% |

|

|

23 |

Гонконг |

Азия |

7,2% |

|

|

24 |

Мельбурн |

Австралазия |

6,5% |

|

|

25 |

Токио |

Азия |

6,3% |

|

|

26 |

Монако |

Европа |

5,0% |

|

|

27 |

Дублин |

Европа |

4,9% |

|

|

28 |

Берлин |

Европа |

4,7% |

|

|

29 |

Франкфурт |

Европа |

4,5% |

|

|

30 |

Сингапур |

Азия |

4,3% |

|

|

31 |

Вена |

Европа |

3,6% |

|

|

32 |

Париж |

Европа |

3,1% |

|

|

33 |

Лиссабон |

Европа |

2,4% |

|

|

34 |

Мадрид |

Европа |

2,0% |

|

|

35 |

Найроби |

Африка |

1,3% |

|

|

36 |

Шэньчжэнь |

Азия |

1,0% |

|

|

37 |

Лондон |

Европа |

0,7% |

|

|

38 |

Бухарест |

Европа |

0,6% |

|

|

39 |

Дели |

Азия |

0,0% |

|

|

40 |

Мумбаи |

Азия |

- 0,1% |

|

|

41 |

Куала-Лумпур |

Азия |

- 0,9% |

|

|

42 |

Бангалор |

Азия |

- 1,1% |

|

|

43 |

Нью-Йорк |

Северная Америка |

- 1,8% |

|

|

44 |

Бангкок |

Азия |

- 2,3% |

|

|

45 |

Дубай |

Ближний Восток |

- 3,6% |

|

|

46 |

Джакарта |

Азия |

- 4,2% |

|

Источник: Knight Frank Research

** Годовое среднее скользящее значение за год (III квартал 2021 – III квартал 2020 гг.).

[1] Самая престижная и дорогая недвижимость в конкретной локации. Как правило, к этому сегменту относят верхние 5% высокобюджетного предложения. Индекс рассчитывается в местной валюте.

По данным международной консалтинговой компании Colliers, в 2020 году доля свободных помещений на рынке офисной недвижимости Санкт-Петербурга составила 6,6%. За год показатель вырос всего на 1%. Пандемия заставила арендаторов пересмотреть подходы к организации рабочих процессов и офисного пространства.

По состоянию на конец 2020 года, среднерыночная доля свободных помещений в качественных бизнес-центрах Санкт-Петербурга на 1,1% превысила показатель 2019 года и составила 6,6%. В абсолютном выражении незанятыми остаются 233 600 кв. м офисов. В бизнес-центрах класса А уровень вакантности снизился за год на 1,3 п.п., в классе В – напротив, вырос на 1,6 п.п.

Объем чистого поглощения офисных площадей остался на уровне 2019 года и составил 132 700 кв. м. Большая часть этого объема приходится на здание второй очереди «Лахта Центра», которое ПАО «Газпром» будет использовать под собственные нужды. Что касается структуры сделок по профилю арендатора, лидерство сохранилось у компаний нефтегазового сектора. Второе место в структуре сделок делят между собой компании ИТиТ и компании производственного профиля. Если компании-производители заключили примерной такой же объем сделок, как и в 2019 году, то активность компаний ИТиТ сегмента снизилась из-за организации удаленной работы сотрудников.

Среди ключевых сделок 2020 года можно отметить аренду структурами Газпрома 8 700 кв. м в БЦ «Депо», аренду компанией ОСК офиса площадью 7 000 кв. м в БЦ «Сенатор» на 17-й Линии В.О., аренду ИТ-подразделением «Почты России» 1 300 кв. м в коворкинге Avenue Page, аренду НИПИГАЗ 3 000 кв. м в Leader Tower и аренду компанией Bercut 3 170 кв. м в БЦ Business Box.

«С начала самоизоляции большинство компаний корректировали свои планы. В этот период заключались договоры аренды, которые планировались до пандемии. Затем во втором и третьем кварталах активность арендаторов была поставлена на паузу, во время которой многие анализировали план и стратегию работы в будущем. Большая часть сделок была направлена на оптимизацию затрат или изменение объема занимаемых офисных площадей. Однако уже в четвертом квартале активность начала восстанавливаться: многие компании стали искать новые помещения, рассматривая разные варианты, в том числе, коворкинги», - комментирует Виктория Горячева, замдиректора департамента услуг для арендаторов и офисной недвижимости Colliers.

Что касается коммерческих условий, в 2020 году средняя ставка аренды в офисах класса А снизилась на 5,5% и составила 1 567 руб./кв. м/месяц. В классе В за год средняя ставка выросла незначительно (+1,6%) – с 1 076 руб./кв. м/месяц в 2019 году до 1 094 руб./кв. м/месяц. Наиболее высокий уровень ставок приходится на основные деловые зоны: Центральный, Московский и Адмиралтейский районы.

Пандемия в значительной степени скорректировала объемы спекулятивного ввода. Вместо запланированных 107 тыс. кв. м, в 2020 году было введено в эксплуатацию 57 тыс. кв. м. Многие девелоперы приняли решение не вводить офисные площади без предварительных договоров аренды на часть площадей и перенесли сроки ввода на 2021 год.

Всего в 2020 году рынок офисной недвижимости Санкт-Петербурга вырос на 137 тыс. кв. м, достигнув 3,7 млн кв. м. 75% объема новых площадей представлены объектами класса А. В 2020 году было введено четыре бизнес-центра класса А: Avenue Page (4 000 кв. м), «Невский 1» (5 000 кв. м), «Дом 12» в составе МФК «Новая Голландия» (11 320 кв. м) и вторая очередь делового комплекса «Лахта Центр» (80 000 кв. м), которая составляет 60% от годового прироста предложения.

В 2021 году девелоперы планируют ввести порядка 160 тыс. кв. м. При этом почти половина запланированных к вводу зданий – проекты реконструкции. Наибольшая часть планируемого ввода (40%) сосредоточена в Московском районе: это БЦ «Атлас Сити 1» и «Атлас Сити 2», БЦ «Авиор Тауэр» в составе МФК «Аэропортсити Санкт-Петербург». Почти 20% ввода приходится на Василеостровский район, где анонсирован ввод БЦ «Тесла», БЦ «Максидом» и БЦ «Морская Резиденция» (которая не будет доступна для аренды).

«2020 год стал годом переоценки значимости офисного пространства и прежнего формата работы. В ближайшее время мы увидим тенденцию к переходу на гибридный формат работы, что даст толчок для развития сразу нескольких процессов: оптимизации площадей, переездов и переоборудования текущего офиса. Мы ожидаем ротацию арендаторов, однако прирост нового спроса будет ограничен. В то же время, некоторые компании все чаще обращают внимание на формат коворкингов. Кризис показал, что наиболее важное условие для арендаторов – быть максимально адаптивными. На этом фоне гибкие пространства, которые позволяют заключать долгосрочные и краткосрочные договоры аренды и оперативно менять количество рабочих мест, выглядят привлекательными для арендаторов», - полагает Виктория Горячева.

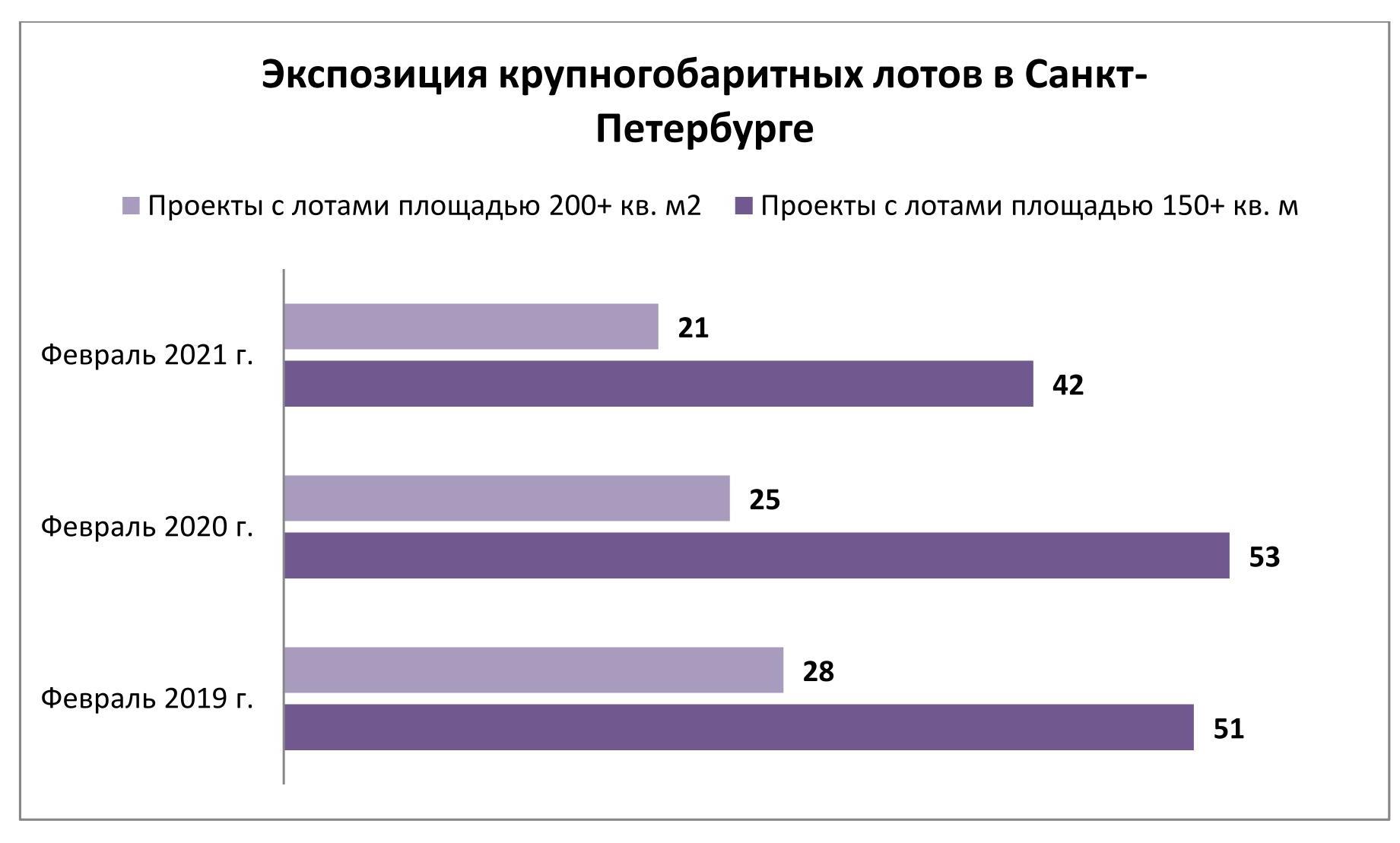

Сезон-2020 прошел в Санкт-Петербурге под знаком резкого сокращения продаж малогабаритной недвижимости. Однако и на другом полюсе рынка фиксируется снижение активности. Правда, в силу гораздо меньших масштабов оно не столь заметно. В ходе недавнего исследования специалисты Urbanus.ru выявили, что количество реализованных квартир площадью 150+ кв. м. уменьшилось за год более чем в два раза.

Крупнейшим жилым объектом, проданным в прошлом году на первичном рынке северной столицы, стала четырехкомнатная квартира площадью 226,48 кв. м в ЖК «Маленькая Франция» на Васильевском острове. Согласно прайс-листу, бюджет этого лота равен 55,18 млн рублей. В «Маленькой Франции» ушел еще один сверхкрупный объект – квартира площадью 225,55 кв. м. Замыкает тройку лидеров четырехкомнатная квартира 214,69 кв. м в ЖК One Trinity Place (Колтовская слобода, Петроградский район). На этом перечень реализованных юнитов с метражом 200+ исчерпывается. Всего же в течение сезона из петербургских новостроек выбыло 38 объектов площадью более 150 кв. м. Из этого пула 11 относятся к ЖК «Петровская доминанта», 6 – к ЖК Futurist, 5 – к ЖК «Граф Орлов», остальные точечно распределены еще между восьмью новостройками. В 2019 г. активная адресная сеть была заметно шире – 16 жилых комплексов. В совокупности они отметились 86 продажами (причем в 20 ДДУ фигурировали лоты площадью от 200 кв. м). Таким образом, спрос на жилье крупного и сверхкрупного формата в Санкт-Петербурге снизился по итогам 2020 г. в 2,3 раза.

За этим спадом стоят проблемы не столько спроса, сколько предложения. Аудитория крупногабаритной недвижимости почти не пострадала в кризис и сохранила свою покупательную способность. Это подтверждается данными Urbanus.ru. В 2020 г. количество сделок с лотами стоимостью более 20 млн рублей выросло на 21,0%. То есть потребители по-прежнему готовы платить большие суммы за качественную и ликвидную недвижимость. Однако фонд доступного предложения сжимается и устаревает. Количество проектов, в которых предлагаются лоты площадью 150+ кв. м, снизилось на одну пятую по сравнению с началом 2020 г. При этом 12 из 21 жилого комплекса с лотами от 200 кв. м были сданы в 2018 г. или ранее. То же самое можно сказать о 18 из 42 комплексов с лотами от 150 кв. м.

Пополнение выражается в единичных значениях. На текущий момент это четыре объекта в ЖК Grand View, два объекта в ЖК White House и один объект в ЖК «Октавия».

Следует также учитывать, что через механизмы ДДУ реализуется меньшинство проектов с квартирами и апартаментами крупного формата. В рамках этой выборки на рынке сосредоточено 25 лотов площадью 200+ кв. м (в 7 новостройках) и 123 лота площадью от 150 до 200 кв. м (в 14 новостройках). Наибольшим объемом крупногабаритного предложения располагают ЖК «Петровская доминанта» (36 квартир) и соседний с ним ЖК Neva Haus (40 квартир).

Всего на сегодняшний день в петербургской экспозиции представлен 91 лот площадью свыше 200 кв. м. Основными точками концентрации предложения выступают комплексы «Императорский Яхтъ-клуб» (18 апартаментов), «Фонтанка, 76» (13 квартир), «Леонтьевский мыс» (13 квартир).

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.