Из столицы в регионы: где покупают недвижимость москвичи и петербуржцы

Переход на удаленную работу позволит многим сотрудникам задуматься о переезде в другой регион при сохранении высокой столичной зарплаты. Циан выяснил, какой недвижимостью и в каких регионах интересуются жители Санкт-Петербурга и Москвы.

Для того, чтобы выяснить, в каких регионах жители Санкт-Петербурга и Москвы ищут квартиры, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятие ограничительных мер (с октября 2020 года по март 2021 года). Из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции петербуржцы и москвичи в полтора раза чаще интересуются недвижимостью других регионов.

- Петербуржцы интересуются недвижимостью в Москве, Калининградской области и Краснодарском крае. На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы

- Жители Москвы больше Петербуржцев интересуются недвижимостью на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16%. Из Санкт-Петербурга доля спроса на данные регионы ниже: 14% сейчас и 9,5% до пандемии. Одновременно москвичи не интересуются Калининградской областью.

- Список регионов, которыми интересуются жители Москвы и Санкт-Петербурга мало совпадают. Для обеих столиц в топ-10 субъектов по спросу входят только Краснодарский Край и Крым.

- Жители столиц ищут недвижимость либо в том же федеральном округе, либо на юге (Краснодарский край и Крым). Подобная динамика говорит о наличии большого количества трудовых мигрантов как в Москве, так и Санкт-Петербурге.

- После самоизоляции значительно выросла доля спроса в Южном округе как от жителей Москвы, так и Санкт-Петербурга. Наименьший интерес потенциальные покупатели имеют к недвижимости на Дальнем Востоке и Северо-Кавказском ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. В регионах потенциальные покупатели из столиц готовы приобретать большую площадь, чем в своем родном городе: в Санкт-Петербурге это 53,2 кв. м, в Москве - 54,3 кв. м.

- В одном и том же регионе петербуржцы смотрят жилье дешевле, чем москвичи. Региональная недвижимость обойдется на четверть дороже, чем до пандемии.

После локдауна интерес к регионам вырос в полтора раза

Для оценки спроса из Москвы и Санкт-Петербурга не учитывалась статистика для Московской и Ленинградской областей (количество просмотров, в которых во многом генерируют сами жители областей). Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции. Из Санкт-Петербурга – на 53%.

Для сравнения - рост числа просмотров объявлений на московскую недвижимость от жителей Москвы вырос на 16%. От петербуржцев на недвижимость Северной столицы – на 33%. Интерес к региональной недвижимости вырос значительнее, что объясняется возможностью работать удаленно при сохранении высокого уровня зарплат, в результате часть мигрантов, прибывших ранее в Москву или Санкт-Петербург на заработки, возвращаются обратно на родину.

Часть клиентов из столицы выбирают регионы с более благоприятным климатом, особенно для «зимовки». Еще один фактор – это инвестиционный интерес. Из-за рекордного роста цен на жилье, столичные инвесторы рассматривают также региональные рынки, особенно это касается курортных зон. На фоне ограниченного зарубежного отдыха, спрос на российские курорты обновляет рекорды спроса и роста цен, что способствует притоку инвестиций.

Москвичи любят море потеплее

Из Санкт-Петербурга суммарно 42% спроса на вторичную недвижимость в регионах приходится на три субъекта: Москва (21%), Калининградская область (11%) и Краснодарский край (10%). До пандемии тройка лидеров была иной: Москва (25%), Московская область (10%) и Калининградская область (9,6%), на тройку лидеров приходилось 45% спроса. Таким образом, до самоизоляции самыми популярными направлениями для переезда были Москва и Московская область (35% от всего числа просмотров). Сегодня столичным регионом интересуются 29% потенциальных клиентов, Московская область в общем рейтинге оказалась на четвертой строке, выбыв из тройки лидеров. Одновременно вырос интерес к Краснодарскому краю, ранее занимающему четвертое место. В годовой динамике из десятка самых востребованных регионов для покупки недвижимости выбыла Псковская область, вместо которой в число лидеров вошел Крым.

От жителей Москвы основной спрос на недвижимость регионов фиксируется в Краснодарском крае (17%), Санкт-Петербурге (15%) и Крыму (4,9%). До пандемии лидером спроса на недвижимость регионов был Петербург (15%). Краснодарский край был на втором месте с 11,1% спроса. А Крым стал новичком в тройке лидеров, ранее он занимал только пятое место. В тройке лидеров до пандемии была Рязань, что объясняет наличие спроса со стороны трудовых мигрантов, находящихся в столице на заработках, но планирующих переезд в родной регион. Сейчас спрос в большей степени сместился в пользу туристических локаций.

В пандемию жители столичных регионов стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса из Москвы. Год назад, до самоизоляции – всего 15%. От жителей Санкт-Петербурга доля спроса на недвижимость этих двух южных регионов приходится сейчас 13,6% спроса, до пандемии – всего 9,5%. Одновременно москвичи не интересуются Калининградской областью, которая не входит даже в десятку лидеров по спросу, для петербуржцев это одно из самых востребованных направлений для покупки квартиры.

В целом список регионов, которыми интересуются жители Москвы и Санкт-Петербурга мало совпадают. Из десятка регионов для обеих столиц в топ-10 субъектов по спросу входят только Краснодарский Край и Крым.

Однако все же есть еще один общий признак: спросом пользуется недвижимость преимущественно в соседних регионах. Например, в Москве 5 из 10 субъектов - соседи первого порядка (субъекты, граничащие с Московской областью): Калужская, Владимирская, Рязанская, Тверская и Ярославская области.

Из лидирующих регионов по спросу с Ленинградской областью граничат: Вологодская область, Новгородская. И еще Калининградская и Архангельская область, Коми и Мурманская область принадлежат тому же Северо-Западному ФО, что и Санкт-Петербург. Подобная статистика еще раз говорит о большом количестве трудовых мигрантов как в Москве, так и Санкт-Петербурге.

То есть Петербуржцы рассматривают жилье либо в Московском регионе, либо на юге в Краснодарском крае и Крыму, или же в своем Северо-Западном ФО.

Из Москвы аналогичная структура спроса: Петербург, регионы в Южном округе (помимо Краснодарского края и Крыма – еще и Волгоградская область), а также регионы Центрально ФО).

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Санкт-Петербурга и Москвы

|

|

Спрос на недвижимость из Москвы |

Спрос на недвижимость из Санкт-Петербурга |

||

|

1 |

Краснодарский край |

17,1% |

Москва |

20,7% |

|

2 |

Санкт-Петербург |

14,1% |

Калининградская область |

11,1% |

|

3 |

Республика Крым |

4,9% |

Краснодарский край |

10,4% |

|

4 |

Калужская область |

3,8% |

Московская область |

8,7% |

|

5 |

Владимирская область |

3,0% |

Вологодская область |

5,2% |

|

6 |

Воронежская область |

3,0% |

Архангельская область |

4,7% |

|

7 |

Рязанская область |

2,8% |

Новгородская область |

3,9% |

|

8 |

Тверская область |

2,7% |

Республика Крым |

3,2% |

|

9 |

Ярославская область |

2,6% |

Республика Коми |

3,2% |

|

10 |

Волгоградская область |

2,5% |

Мурманская область |

3,0% |

Источник: Циан.Аналитика

Каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах. Из Санкт-Петербурга доля таких сделок 52% (спрос, приходящийся на Московский регион, российские курорты на юге или соседние регионы). Жители столиц не готовы переезжать далеко от текущего места проживания.

Южный округ наращивает долю спроса от жителей столиц

Наиболее востребованные федеральные округа для переезда от жителей Москвы – это Центральный (34%) и Южный ФО (28%), на третьем месте – Северо-западный ФО (19%). Статистика из Санкт-Петербурга другая: на первом месте так же, как и для жителей Москвы – Центральный ФО (39%), на втором – уже Северо-Западный ФО (35%) и на третьем - Южный ФО (16%) – это почти в два раза меньше, чем доля данного округа для покупателей из Москвы

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п. п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п. п.- до 28%. По остальным федеральным округам изменения оказались минимальными. Для жителей Санкт-Петербурга доля Южного округа увеличилась после самоизоляции с 11% до 16%. Снижение произошло преимущественно за счет доли Центрального ФО: с 45% до 39%.

Приволжский ФО рассматривают для покупки жилья только каждый десятый потенциальный клиент из Москвы и каждый двадцатый – из Санкт-Петербурга. Оставшиеся ФО оказались практически неинтересны для переезда: Сибирский, Уральский, Дальневосточный и Северо-Кавказский. Ни один из них не смог набрать даже 5% от общего спроса от столичных жителей.

Источник: Циан.Аналитика

Самые большие квартиры ищут на Северном Кавказе

Средняя запрашиваемая жителями Санкт-Петербурга площадь в регионах составляет 55,1 кв. м, что на 2% выше, чем до самоизоляции. Жителями из Москвы - 56,1 кв. м – это выше допандемийной на 2,2%.

Циан отмечает, что в регионах потенциальные покупатели из столиц готовы приобретать большую площадь, чем в своем родном городе: в Санкт-Петербурге петербуржцы ищут 53,2 кв. м, а москвичи в Москве - 54,3 кв. м. Жители столицы готовы переплатить и приобрести квартиру в регионе большей площади.

Самые большие квартиры ищут в республиках Северного Кавказа (72,1 кв. м из Москвы и 66,6 кв. м из Санкт-Петербурга). Для покупателей из Москвы пятерка регионов с максимальной запрашиваемой средней площадью: Ингушетия (98 кв. м), Чечня (85,1 кв. м.),

В Ингушетии столичные запросы приходятся на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), то есть в список вошли не только регионы с большим количеством многодетных семей, но и Северная столица, интересная обеспеченным жителям из Москвы. Играет важную роль и структура самого спроса. Доля спроса в Северо-Кавказском ФО – минимальна, поэтому такие высокие значения по запрашиваемой площади мало отражаются на общей статистике.

От жителей Санкт-Петербурга просмотры на самые большие площади поступают в Ингушетию (96 кв. м), Дагестан (72,5 кв.м), Чечню (63,7 кв.м), Карачево-Черкесию (61 кв.м). Все это – республики Северо-Кавказского и Южного ФО. Примечательно, что в Москве петербуржцы смотрят квартиры вполне стандартной средней площади – порядка 56 кв.м.

По всем федеральным округам средняя запрашиваемая площадь из столиц увеличилась, что связано в том числе с более доступной ипотекой и возможностью приобрести чуть большую площадь.

Самые компактные квартиры из Москвы ищут в Центральном ФО (в котором и расположена Москва, 51,6 кв. м). Из Санкт-Петербурга – в Северо-Западном ФО (которому принадлежит Санкт-Петербург, 52,2 кв.м). Такая статистика говорит о значительном количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Эти клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади. Для покупателей из Москвы один из самых низких показателей – во Владимирской области (48,8 кв. м), показатель 51-51 кв. м по средней просмотренной площади – Калужской, Рязанской, Тверской и Ярославской областях.

Покупатели из Санкт-Петербурга менее 50 кв. м рассматривают в Коми и Архангельской области (Северо-Западный округ), а также – Адыгее и Пензенской области. 50-51 кв.м в среднем ищут в Мурманской области, Карелии, Вологодской области. Самые большие квартиры в рамках федерального округа покупают в Калининградской области (54 кв. м) и Ненецком АО (60,3 кв. м). Только в последнем средняя площадь оказалась выше общестранового показателя.

Низкой средней площадью интересуются из Санкт-Петербурга также в Приволжском (аналогичная ситуация в Москве) и Южном ФО. Относительно просторное жилье подыскивают, помимо Северо-Западного ФО также в Уральском ФО, Сибирском и Дальневосточном ФО.

Средняя запрашиваемая площадь в регионах из Москвы и Санкт-Петербурга

|

|

Из Москвы |

Динамика после самоизоляции |

Из Санкт-Петербурга |

Динамика после самоизоляции |

|

Северо-Кавказский ФО |

72,1 |

2,8 |

66,6 |

1,0 |

|

Северо-Западный ФО |

56,6 |

0,9 |

52,2 |

2,0 |

|

Уральский ФО |

56,4 |

1,0 |

56 |

2,0 |

|

Дальневосточный ФО |

55,7 |

0,7 |

54,8 |

0,1 |

|

Южный ФО |

55,3 |

1,2 |

53,2 |

0,2 |

|

Сибирский ФО |

55,3 |

0,0 |

54,8 |

0,2 |

|

Приволжский ФО |

54,3 |

1,7 |

53,6 |

1,5 |

|

Центральный ФО |

51,6 |

1,6 |

54,1 |

1,4 |

Источник: Циан.Аналитика

В одном и том же регионе петербуржцы смотрят жилье дешевле, чем москвичи

Рост цен на недвижимость по всей России, несмотря на стагнацию доходов населения, привел к росту средней стоимости просматриваемой квартиры в регионах из Санкт-Петербурга и Москвы. Средняя просматриваемая цена региональной квартиры от жителей Санкт-Петербурга составляет 3,65 млн рублей, что на 18% выше, чем до самоизоляции (3,1 млн). Москвичи рассматривают жилье в целом дороже, чем петербуржцы: 3,88 млн рублей против 3,19 млн рублей до самоизоляции (+22%).

Средняя стоимость просматриваемой квартиры в регионе, млн р.

|

|

От жителей Санкт-Петербурга |

От жителей Москвы |

|

До пандемии |

3,1 |

3,19 |

|

Сейчас |

3,65 |

3,88 |

|

Динамика, % |

18% |

22% |

Источник: Циан.Аналитика

Максимальные рассматриваемые бюджеты от жителей Петербурга зафиксированы в Москве (14,1 млн), Сахалине (6,7 млн), Приморское крае (6,7 млн), Московской области (6,3 млн) и Краснодарском крае (5,7 млн). Из перечисленных регионов наибольший прирост среднего чека в сравнении с допандемийным периодом отмечен в Краснодарском крае (+28%). До самоизоляции пятерка регионов с самыми дорогими просматриваемыми квартирами была практически такой же – в списке не было Краснодарского края, вместо которого был Чукотский АО (4,7 млн). А средний чек выше 6 млн был зафиксирован только в Москве и Приморье. Таким образом, до пандемии самые дорогие квартиры для жизни искали в столичном регионе и на Дальнем Востоке. После пандемии к ним присоединился также Краснодарский край, который показал рекордный рост цен.

Самые дорогие квартиры москвичи ищут в Петербурге (12,7 млн рублей), Приморье (10,7 млн), Краснодарском крае (7,8 млн), Сахалинской области (7 млн) и Татарстане (6,4 млн). До самоизоляции вместо Татарстана в пятерке лидеров был Севастополь (5,4 млн). То есть из Москвы дорогие квартиры активно мониторили в курортных зонах, в то время как петербуржцы в меньшей степени готовы приобретать дорогое жилье на море.

Циан отмечает, что в одном и том же регионе запросы по стоимости от петербуржцев оказываются скромнее, чем у москвичей. Например, для Краснодарского края запрашиваемый бюджет ниже на 27%, Приморья – на 37%, Сахалина – на 4%.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО и Уральском. Только в Центральном ФО средний запрашиваемый чек для жителей Петербурга выше, чем для Москвы, что объясняется в том числе особенностью выборки (для оценки регионального спроса из Москвы столичный регион с самый высокой стоимостью недвижимости не учитывался). Если исключить Москву и Московскую область, то средний бюджет для петербуржцев в Центральном ФО все равно будет чуть выше, чем (3 млн рублей против 2,7 млн).

«И для Санкт-Петербурга, и для Москвы характерны одни те же тенденции спроса, - отмечает Алексей Попов, руководитель Циан.Аналитика. – В первую очередь это наличие большого интереса от трудовых мигрантов, которые переехали временно для увеличения уровня дохода с планами накопить на квартиру в своем родном городе. Если это офисные сотрудники, то теперь многие могут работать удаленно, но уже не из съемной квартиры в Москве, а из собственной в родном городе.

Покупатели из Москвы, где заработная плата выше, чем в Северной столице, могут себе позволить рассматривать в регионах жилье и больше по площади, и дороже, в том числе – в Краснодарском крае, где наблюдается рекордный рост цен на фоне высокого спроса из-за пандемии и закрытых границ. Речь идет в том числе и об инвестиционных сделках, а не только о жилье для собственного проживания».

Распределение столичного спроса на недвижимость регионов из Санкт-Петербурга

Распределение столичного спроса на недвижимость регионов из Москвы

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Санкт-Петербурга после самоизоляции |

Динамика с периодом до самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Средняя площадь просмотренной квартиры, Санкт-Петербург, кв.м |

Средняя площадь просмотренной квартиры, Москва, кв.м |

Средняя цена просмотренной квартиры млн р. Санкт-Петербург |

Средняя цена просмотренной квартиры млн р. Москва |

|

Центральный ФО |

|||||||

|

Москва |

20,72% |

-4,3% |

56 |

14,1 |

|||

|

Московская область |

8,75% |

-1,7% |

52 |

6,3 |

|||

|

Ярославская область |

2,39% |

0,2% |

2,60% |

51,7 |

51,8 |

2,9 |

2,7 |

|

Ивановская область |

1,83% |

0,2% |

1,90% |

50,5 |

50,7 |

2,5 |

2,2 |

|

Тверская область |

1,18% |

-0,1% |

2,70% |

54,5 |

52,5 |

2,9 |

2,5 |

|

Смоленская область |

0,97% |

-0,4% |

1,70% |

54,2 |

52,1 |

2,5 |

2,5 |

|

Воронежская область |

0,72% |

-0,1% |

3,00% |

54,9 |

53,6 |

3,3 |

3,3 |

|

Костромская область |

0,58% |

0,0% |

0,90% |

50,9 |

50 |

2,7 |

2,8 |

|

Калужская область |

0,31% |

0,0% |

3,80% |

55,3 |

51,4 |

3,5 |

3,1 |

|

Белгородская область |

0,29% |

0,0% |

2,30% |

57,3 |

54,6 |

3,7 |

3,9 |

|

Владимирская область |

0,27% |

0,1% |

3,00% |

52,5 |

48,8 |

2,7 |

2,2 |

|

Рязанская область |

0,21% |

0,0% |

2,80% |

52,5 |

51,4 |

2,6 |

2,5 |

|

Тульская область |

0,21% |

0,1% |

2,30% |

52,9 |

51,7 |

3,7 |

2,8 |

|

Брянская область |

0,16% |

-0,2% |

1,70% |

55,9 |

51,8 |

2,5 |

2,5 |

|

Липецкая область |

0,16% |

0,0% |

1,60% |

58,7 |

50,6 |

3,1 |

2,5 |

|

Курская область |

0,15% |

0,0% |

1,30% |

55,0 |

51,5 |

3,1 |

2,8 |

|

Тамбовская область |

0,11% |

0,0% |

1,40% |

54,9 |

51 |

2,8 |

2,7 |

|

Орловская область |

0,09% |

0,0% |

1,20% |

53,3 |

52,1 |

2,8 |

2,6 |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,10% |

77,4 |

12,7 |

||||

|

Ленинградская область |

1,20% |

48,1 |

4,6 |

||||

|

Калининградская область |

11,09% |

1,5% |

2,30% |

54,0 |

61,8 |

4,0 |

5,3 |

|

Вологодская область |

5,17% |

1,1% |

0,30% |

51,2 |

52,6 |

2,6 |

2,5 |

|

Архангельская область |

4,66% |

0,5% |

0,20% |

49,9 |

58,6 |

3,3 |

3,1 |

|

Новгородская область |

3,94% |

-0,2% |

0,20% |

51,9 |

54,8 |

2,4 |

2 |

|

Республика Коми |

3,16% |

-0,2% |

0,40% |

49,4 |

53,5 |

2,8 |

1,7 |

|

Мурманская область |

2,97% |

-0,3% |

0,10% |

50,6 |

52,8 |

3,0 |

2,8 |

|

Псковская область |

2,06% |

-0,8% |

0,10% |

51,5 |

57 |

2,4 |

2,4 |

|

Республика Карелия |

1,60% |

0,1% |

0,10% |

51,0 |

52 |

2,9 |

2,8 |

|

Ненецкий автономный округ |

0,03% |

0,0% |

0,00% |

60,3 |

54,5 |

4,1 |

3,4 |

|

Южный ФО |

|||||||

|

Краснодарский край |

10,40% |

3,2% |

17,10% |

52,5 |

59,2 |

5,7 |

7,8 |

|

Республика Крым |

3,24% |

0,9% |

4,90% |

51,4 |

55,8 |

4,9 |

6 |

|

Севастополь |

1,11% |

0,1% |

1,20% |

52,3 |

55,6 |

5,5 |

6,4 |

|

Ростовская область |

0,86% |

0,0% |

1,70% |

51,8 |

52,9 |

2,9 |

3,3 |

|

Волгоградская область |

0,53% |

0,1% |

2,50% |

52,2 |

52,2 |

2,9 |

2,6 |

|

Астраханская область |

0,13% |

0,0% |

0,30% |

55,4 |

56,6 |

2,6 |

3,1 |

|

Республика Адыгея |

0,09% |

0,0% |

0,10% |

47,0 |

47,4 |

2,2 |

2,5 |

|

Республика Калмыкия |

0,01% |

0,0% |

0,00% |

63,1 |

62,6 |

2,6 |

2,6 |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

0,57% |

0,0% |

1,10% |

57,0 |

59,5 |

3,1 |

3,7 |

|

Республика Северная Осетия - Алания |

0,12% |

0,1% |

0,30% |

60,5 |

68 |

2,7 |

3,1 |

|

Кабардино-Балкарская Республика |

0,05% |

0,0% |

0,20% |

55,8 |

60,6 |

2,5 |

4 |

|

Чеченская Республика |

0,02% |

0,0% |

0,10% |

63,7 |

81,5 |

3,6 |

5,3 |

|

Карачаево-Черкесская Республика |

0,01% |

0,0% |

0,00% |

60,8 |

63,3 |

3,6 |

3,7 |

|

Республика Ингушетия |

0,00% |

0,0% |

0,00% |

96,0 |

98 |

4,1 |

4,1 |

|

Приволжский ФО |

|||||||

|

Нижегородская область |

0,70% |

-0,1% |

1,30% |

51,2 |

55,3 |

3,9 |

4,2 |

|

Республика Татарстан |

0,65% |

0,0% |

1,20% |

55,9 |

56,5 |

4,9 |

6,4 |

|

Самарская область |

0,62% |

-0,1% |

1,20% |

54,5 |

61,1 |

3,4 |

4 |

|

Республика Башкортостан |

0,52% |

0,0% |

0,80% |

52,7 |

52,9 |

3,6 |

3,7 |

|

Саратовская область |

0,50% |

0,1% |

1,50% |

55,4 |

54,5 |

2,8 |

2,7 |

|

Кировская область |

0,37% |

0,0% |

0,30% |

50,0 |

53,3 |

2,5 |

2,7 |

|

Пермский край |

0,29% |

0,0% |

0,40% |

54,7 |

53,6 |

3,6 |

3,5 |

|

Чувашская Республика |

0,24% |

0,0% |

1,00% |

55,1 |

64,5 |

2,8 |

2,8 |

|

Ульяновская область |

0,18% |

0,1% |

0,40% |

56,1 |

54 |

2,8 |

3,8 |

|

Оренбургская область |

0,18% |

0,0% |

0,40% |

53,9 |

51,5 |

2,4 |

2,2 |

|

Удмуртская Республика |

0,16% |

0,0% |

0,30% |

51,9 |

50,1 |

2,8 |

2,8 |

|

Пензенская область |

0,14% |

-0,1% |

0,50% |

49,2 |

50,5 |

2,7 |

2,6 |

|

Республика Марий Эл |

0,10% |

0,0% |

0,20% |

56,6 |

53 |

2,5 |

2,2 |

|

Республика Мордовия |

0,07% |

0,0% |

0,40% |

53,8 |

48,9 |

2,6 |

3,5 |

|

Уральский ФО |

|||||||

|

Свердловская область |

0,60% |

0,1% |

1,00% |

55,3 |

60,5 |

4,3 |

4,8 |

|

Тюменская область |

0,41% |

0,2% |

0,60% |

58,1 |

57 |

4,5 |

5 |

|

Челябинская область |

0,38% |

0,0% |

0,70% |

54,8 |

56 |

2,4 |

2,4 |

|

Ханты-Мансийский автономный округ |

0,18% |

0,0% |

0,30% |

58,0 |

60,3 |

4,5 |

5,9 |

|

Курганская область |

0,06% |

0,0% |

0,10% |

52,0 |

46,4 |

2,2 |

1,9 |

|

Ямало-Ненецкий автономный округ |

0,05% |

0,0% |

0,00% |

57,7 |

58,5 |

5,5 |

4,3 |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,50% |

0,0% |

0,80% |

54,0 |

56,8 |

4,5 |

5,6 |

|

Омская область |

0,39% |

0,0% |

0,50% |

54,4 |

55,4 |

3,5 |

3,7 |

|

Красноярский край |

0,26% |

0,0% |

0,50% |

56,5 |

58,2 |

3,8 |

4,6 |

|

Кемеровская область |

0,24% |

0,0% |

0,40% |

58,0 |

53,9 |

3,3 |

3,1 |

|

Иркутская область |

0,18% |

0,0% |

0,30% |

55,9 |

60 |

4,3 |

4,5 |

|

Алтайский край |

0,16% |

0,0% |

0,30% |

55,1 |

53,2 |

3,3 |

4,5 |

|

Томская область |

0,12% |

0,0% |

0,20% |

56,2 |

53,8 |

4,0 |

4,1 |

|

Республика Хакасия |

0,03% |

0,0% |

0,00% |

51,5 |

55,5 |

2,8 |

3 |

|

Республика Алтай |

0,01% |

0,0% |

0,00% |

56,0 |

54,1 |

3,5 |

3,1 |

|

Республика Тыва |

0,01% |

0,0% |

0,00% |

50,1 |

51,9 |

4,5 |

4,8 |

|

Дальневосточный ФО |

|||||||

|

Хабаровский край |

0,14% ИСТОЧНИК ФОТО:

https://psyfiles.ru

Подписывайтесь на нас:

18.03.2019 15:09

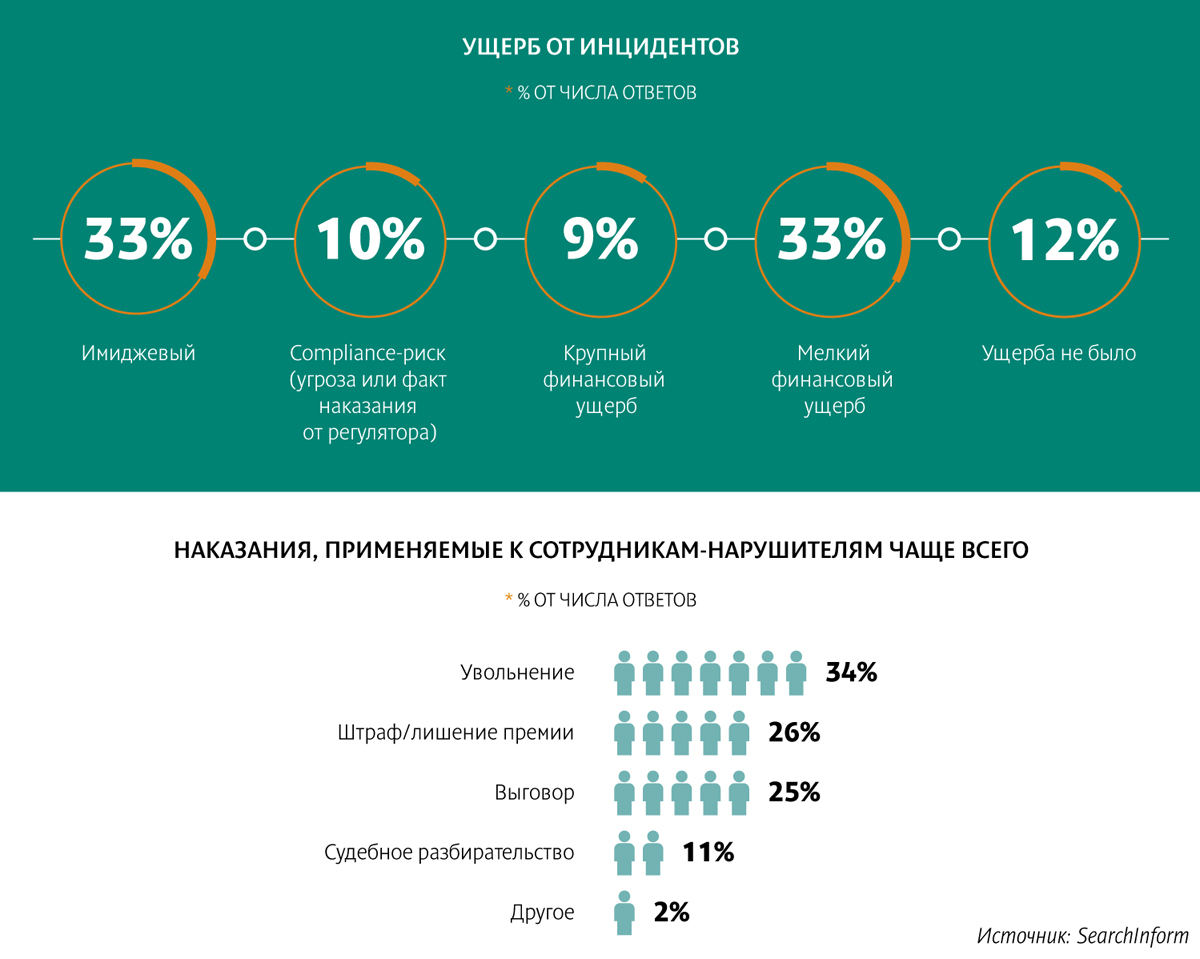

Информационная эра, в которую все человечество – кто быстрее, кто медленнее – постепенно входит, отличается тем, что главной ценностью, в значительной мере определяющей успех во всех сферах деятельности, в том числе и в бизнесе, становится информация. А это означает, что ее защита приобретает особое значение. Аналитики «СёрчИнформ» провели ежегодный анонимный опрос российских компаний с целью оценить уровень информационной защиты и подход к вопросам IT-безопасности. В исследовании приняли участие 1024 человека: начальники и сотрудники подразделений, занимающихся информационной безопасностью, эксперты отрасли и руководители организаций из коммерческой (74%), государственной (23%) и некоммерческой сфер (3%). Исследование охватило многие сегменты экономики, в том числе и строительство. Актуальный вопрос Все более активное вторжение цифровых технологий во все сферы человеческой жизни приводит к тому, что информация, владение ею и доступ к ней становятся все более ценным ресурсом. А значит, растет и угроза злоупотреблений в этой сфере – от нецелевого использования оборудования до воровства данных, составляющих коммерческую тайну. И чем шире распространяются информационные технологии, тем актуальнее становится проблема. «По мере развития технологий все больше процессов переводится в «цифру». Это и внутренние бизнес-процессы компании, и ее взаимодействие с потребителями и партнерами. Поэтому вопрос IT-безопасности с каждым годом только актуальнее во всех сферах: и защита персональных данных клиентов, и электронный внутренний документооборот, и внедрение облачных технологий для управления строительными проектами, – то, что в последние годы реализовано у нас в компании», – отмечает директор по маркетингу Группы RBI Михаил Гущин. С ним соглашается директор департамента IT Becar Asset Management Роман Блонов. «Оцениваю актуальность проблемы информационной безопасности как архиважную. Получить доступ к информации – значит получить доступ ко всем коммерческим тайнам, личным и деловым договоренностям. Также может иметь место прямой убыток от удаленного подключения к тем или иным мощностям. В эпоху расцвета криптовалют ряд компаний столкнулся с удаленным взломом и установкой майнеров на корпоративные компьютеры и серверы», – говорит он. Исследование «СёрчИнформ» показало, что 72% строительных компаний России столкнулись с утечками информации в 2018 году. «По данным за 2018 год, рост выявленных нарушений в сфере IT-безопасности в стройкомплексе составил около 11% по сравнению с предыдущим годом. И тренд этот характерен, по крайней мере, последние четыре года, с тех пор, как мы начали мониторить ситуацию в строительной отрасли. Год от года острота проблемы растет: 4% и 11% на начало и конец наблюдений, соответственно», – рассказывает руководитель отдела технической аналитики компании «СёрчИнформ» Алексей Парфентьев. По его словам, это связано с двумя основными факторами. «Во-первых, с развитием информационных технологий активно развивается и возможность злоупотреблений в этой сфере. Во-вторых, необходимость сэкономить на программном обеспечении, оборудовании, зарплате персонала и прочем приводит к использованию бесплатных облачных платформ, привлечению исполнителей в рамках аутсорсинга. Такой подход, конечно, создает дополнительные риски в сфере IT-безопасности, поскольку уменьшает возможности контроля над оборотом информации», – резюмирует эксперт.

Отраслевая специфика По словам Алексея Парфентьева, в обеспечении IT-безопасности строительство имеет свою специфику. «Бухгалтерия, продажи, кадры – эти бизнес-процессы функционируют как в любой другой отрасли экономики. Но есть целый пласт специфических конфиденциальных данных. Это техническая и маркетинговая информация с очень длительным циклом подготовки, и ее раскрытие раньше определенных сроков может подорвать целые проекты. Поэтому наибольшее количество запросов о создании отраслевых политик безопасности, настройке систем под конкретного заказчика в сфере строительства касается защиты именно этих данных. Вне зависимости от того, идет ли речь о разработке архитектурного проекта или плана продвижения, плана ценообразования, маркетинговых материалов – требуется не допустить распространения информации раньше намеченного срока. Компаниям нужно защищать данные, которыми сотрудники оперируют в главных рабочих системах: CRM, TaskTracking, бухгалтерском программном обеспечении (ПО), ПО для двухмерной и трехмерной графики, софте для составления смет и прочем», – говорит эксперт. «Специфика информационной безопасности в строительной сфере заключается в масштабах и ответственности, ведь зданием пользуется большое количество людей. Доступ к информации об особенностях конструктива и инженерии объекта может позволить злоумышленникам, например, проще взламывать систему контроля доступа», – добавляет Роман Блонов. А вот по мнению Михаила Гущина, нельзя сказать, что девелоперский бизнес в этом смысле специфичен и заметно отличается от какого-то другого бизнеса сопоставимых масштабов.

Воруют всё Согласно данным исследования «СёрчИнформ», сведения о наиболее частых инцидентах информационной безопасности подтверждают, что традиционные для отрасли риски в виде создания боковых и откатных схем, торговли конфиденциальной информацией по-прежнему очень актуальны. По данным, полученным из опроса, в 2018 году чаще всего утекала коммерческая информация: данные о клиентах, сделках и партнерах, внутренняя бухгалтерия. Эти утечки в сумме составляют 50% всех инцидентов. Еще в 21% случаев утекала техническая информация. «Но несмотря на то, что в строительной отрасли проблема утечки информации стоит очень остро, главной проблемой остается воровство материальных ресурсов, а не кража данных. Прежде всего, это корпоративное мошенничество при закупках. Так как объемы этих закупок в строительной сфере огромны, они открывают такие же огромные возможности для «договорных» отношений между сотрудниками компаний и контрагентами», – отмечает Алексей Парфентьев. В «Группе ЛСР» сообщили, что исключили возможность таких проблем, создав собственную открытую электронную торговую площадку. «Стать максимально открытыми в области закупок товаров – важнейшая часть политики нашей компании по ведению бизнеса. Собственная электронная площадка позволит постоянно находить новых качественных контрагентов, даст им возможность войти в пул постоянных подрядчиков и поставщиков «Группы ЛСР» и обеспечит честную конкуренцию среди них. На сайте площадки размещены полный список запросов на товары и услуги предприятий «Группы ЛСР» во всех регионах присутствия компании и требования к потенциальному подрядчику. С помощью нового сервиса можно легко отследить статус проведения тендера, узнать план закупок, задать интересующий вопрос», – рассказали в компании. Что касается других инцидентов, чаще всего компании сталкиваются с использованием сотрудниками ресурсов компании в личных целях (40%), попытками откатов (24%). Почти поровну распределились ответы о фактах организации боковых схем продаж (10%) и работы в пользу конкурентов (14%). «Заметная проблема – использование внутренних ресурсов компании для личных целей – начиная от банального выполнения заказов (проектов и т. п.) для другой структуры на рабочем месте, что, в общем, компании особого вреда не наносит, и заканчивая использованием производственных мощностей для выпуска продукции «налево», с оплатой исполнителю. Эти риски в строительной сфере гораздо заметнее, поэтому чаще, чем в других отраслях, специалисты по безопасности смещают вектор мониторинга с технических угроз на «человеческий фактор». Поэтому здесь универсальность современных DLP-систем, их способность решать сразу множество проблем играет заказчикам на руку», – рассказывает Алексей Парфентьев. Среди нарушителей в строительстве, в отличие от других сфер, велико число руководителей – на их долю приходится 33% инцидентов. Среди нарушителей чаще всего встречаются менеджеры отдела снабжения. Второе и третье место занимают бухгалтеры (финансисты) и помощники руководителя.

Во избежание всяческих… В принципе, по оценке экспертов, современный рынок предлагает необходимые инструменты для обеспечения информационной безопасности. «Сегодня есть и квалифицированные специалисты, и технические решения, способные обеспечить нужный уровень защиты данных», – говорит Михаил Гущин. «Мы используем многоуровневый контроль за идентификацией пользователей, разделение доступов к информации, шифрование переписки, защиту внешнего периметра сети, шифрованные каналы коммуникации, регулярно обновляемые серверы, ПО, антивирусную защиту», – рассказывает Роман Блонов. По словам эксперта, конечно, полностью исключить инциденты невозможно, но им можно эффективно противодействовать. «Однажды доступ к серверу корпоративной IP-телефонии получили злоумышленники и направили через наш сервер свои звонки. Так как была установлена FROD-защита, после превышения определенного объема трафика его передача была прервана, поэтому урон был относительно небольшим», – рассказал он. Алексей Парфентьев говорит, что компаниям необходимо обеспечить хотя бы минимальную защиту от информационных рисков. «На мой взгляд, главная задача, которую необходимо решить, – это обеспечить прозрачность обращения данных внутри инфраструктуры. Необходимо четкое понимание, на каких ресурсах находится критично важная информация и кто имеет право доступа к ней, кто реально работает с этой информацией, как и с какой целью она циркулирует по сетевым каналам. Это первый шаг в сфере IT-безопасности, который необходим всем, в том числе и небольшим компаниям в сфере строительства и недвижимости. Крупным структурам нужны, конечно, более серьезные системы. И в целом, по моему опыту, они этими вопросами не пренебрегают, располагая всеми необходимыми инструментами в этой сфере», – отмечает специалист. Но есть и некоторые системные проблемы. «К сожалению, в строительстве нет отраслевых стандартов обеспечения IT-безопасности, таких, как действуют в органах государственной власти или каких Центробанк требует от коммерческих банков. Да, существует федеральный закон, который, в общем, все должны выполнять. Но за его нарушения предусмотрены минимальные штрафы. И многим компаниям проще их заплатить, чем тратиться на системы безопасности», – говорит Алексей Парфентьев.

НОВОСТИ ПО ТЕМЕ: Включить «автопилот». Современные технологии позволяют ускорить строительство Новая цифровая платформа Rocket Group поможет и властям, и девелоперам Управляющие компании устранили нарушения по раскрытию информации

ВЫПУСК ГАЗЕТЫ:

Строительный Еженедельник. ЛО №3 (102) от 18.03.2019

РУБРИКА:

Безопасность

АВТОР: Михаил Добрецов

ИСТОЧНИК ФОТО:

www.cybermagonline.com

Подписывайтесь на нас:

11.03.2019 13:44

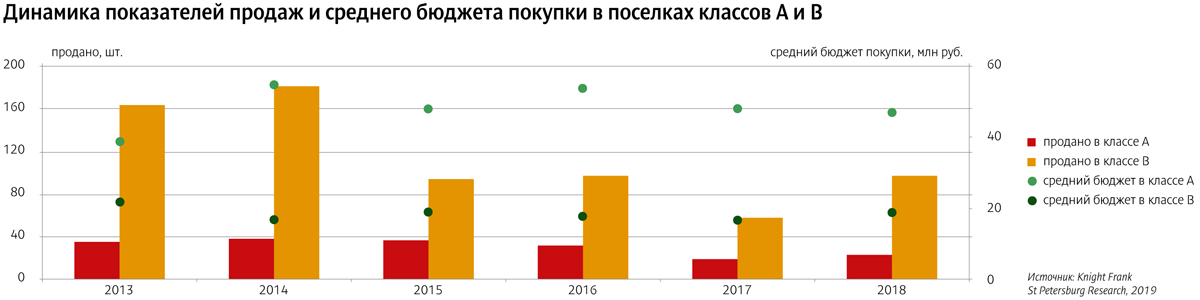

Петербургский рынок коттеджных поселков до сих пор не может полностью оправиться от последствий кризисного удара конца 2014 – 2015 годов. Поэтому наибольшую активность можно наблюдать в сегменте наиболее дорогого, а значит, менее чувствительного к экономическим проблемам предложения. В целом, по оценкам экспертов, загородный рынок постепенно выходит из кризиса, но для окончательного «выздоровления» ему не хватает ощутимого роста реальных доходов граждан. Наступивший год, вероятно, продолжит тренды, зафиксированные в прошлом году. Специфика загородного рынка такова, что статистические данные разных экспертов «в штуках» сильно отличаются друг от друга. Это связано со спецификой используемых методик подсчета. В частности, специалисты Knight Frank St Petersburg учитывают только дорогое предложение в классах А и В. Впрочем, тренды рынка аналитики выделяют схожие. Недовышли из кризиса Специалисты отмечают положительную динамику коттеджного рынка в ушедшем году, но считают, что до докризисного состояния ему еще далеко. По данным Экспертного бюро «Сперанский», всего в настоящее время продаже находится 451 коттеджный поселок. При этом год назад их было 472. «Убыль проектов связана в большинстве случаев с заморозкой, а не с завершением продаж. Количество приостановленных (замороженных) проектов за год увеличилось. Если год назад их было 225, то сейчас их 247», – отмечает Дмитрий Сперанский, руководитель ЭБ «Сперанский». По оценке аналитиков Knight Frank St Petersburg, объем выхода на рынок новых проектов в классах А и В в 2015–2017 годах носил отчетливую отрицательную динамику. И лишь в прошлом году запуск новых коттеджных поселков вышел на докризисный уровень. Эксперты отмечают, что если в докризисные 2013–2014 годы продавалось свыше 200 коттеджей в дорогих сегментах рынка, то после этого за год не продавалось более 120 объектов. А в 2017 году спад достиг показателя около 80 коттеджей, после чего начался рост. «В целом, по сравнению с показателями 2012–2013 годов количество сделок с домами снизилось в три-четыре раза», – соглашается Дмитрий Сперанский. Куплю. Дорого По оценке ЭБ «Сперанский», всего в продаже сегодня находится около 25,65 тыс. лотов (на 3% меньше, чем годом ранее), из них 21,7 тыс. – участки, 2,2 тыс. – коттеджи и 1,75 тыс. – секции. Интересной особенностью тренда на выход загородной недвижимости из кризиса стала концентрация положительной динамики в наиболее высоких ценовых нишах. «Главный тренд ушедшего года – рост сделок с дорогими участками. В 2018 году их было продано заметно больше, чем годом ранее. А вот спрос на остальные объекты остался без существенных изменений», – говорит Дмитрий Сперанский. В целом в 2018 году покупатели отдают предпочтение участкам без подряда (82% от общего числа сделок). Сильно выросло предложение дорогих участков от 250 тыс. рублей за сотку (рост на 58% к предыдущему году). «Примечательно, что количество сделок с дорогими участками по сравнению с прошлым годом возросло в полтора раза. С конца 2017 года и в течение всего 2018-го мы отмечали этот тренд. Сделки с наделами по 7–8 млн рублей за участок – вовсе не редкость. Абсолютным рекордсменом в этом сегменте выступают северные проекты: «Репино-парк» и поселки компании «Олимп Груп». На юге сделки в этой ценовой категории подписывает УК "Теорема"», – рассказывает Дмитрий Сперанский. Этот тренд подтверждается данными Центра оценки и аналитики «Бюллетеня Недвижимости». Средняя цена предложения сотки земли на начало 2019 года составила 387,2 тыс. рублей. Для сравнения: на начало 2016-го – чуть больше 250 тыс., 2017-го – около 300 тыс., 2018-го – около 350 тыс. рублей. Дмитрий Сперанский отмечает также, что по сравнению с 2017 годом было куплено гораздо больше дорогих объектов. Общее количество сделок на рынке – 4440 (рост на 6%). Дешевых лотов было продано столько же, основной прирост обеспечили дорогие объекты. «За 2018 год продано 235 коттеджей (годом ранее – 203; рост на 16%). Домов стоимостью до 10 млн продано чуть меньше, чем год назад, а домов средней и высокой ценовой категории – заметно больше. Девелоперы оказались в очередной раз в противофазе с рынком. Предложение росло по недорогим коттеджам (стоимостью до 10 млн), а спрос наиболее активно рос на самые дорогостоящие лоты», – говорит Дмитрий Сперанский. Руководитель отдела продаж компании «Теорема» Ирина Кудрявцева подтверждает этот тренд. «В 2018 году на 30% больше продано дорогих таунхаусов и участков стоимостью от 400 тыс. рублей за сотку», – рассказывает она. «2018 год характеризовался высокой покупательской активностью, в сумме было реализовано 120 коттеджей высокого ценового класса, что в 1,6 раза больше, чем годом ранее. В классе А было реализовано на 21% коттеджей больше, чем в 2017 году. Средний бюджет покупки составил около 47 млн рублей. Наибольшее увеличение продаж произошло в классе В, здесь они превысили показатели предыдущего горда в 1,7 раза. Средний бюджет покупки в классе В составил около 19 млн рублей, что на 12% больше, чем годом ранее», – отмечает руководитель отдела исследований Knight Frank St Petersburg Светлана Московченко. Чего ждать в этом году По оценкам экспертов, основные тренды, зафиксированные на коттеджном рынке в прошлом году, продолжатся и в нынешнем. Причем следом за дорогостоящим сегментом из «анабиоза» могут выйти и более демократичные. «В первом полугодии 2019 года, я полагаю, активность покупателей будет примерно на уровне прошлого года. Во втором я ожидаю рост на 20% сделок в среднем и нижнем ценовых сегментах. Суммарная прибавка по году составит порядка 10%», – прогнозирует Дмитрий Сперанский. «Учитывая ретроспективную динамику первичного загородного рынка, можно отметить, что количество предложений, пополнивших рынок в 2018 году, обеспечит спрос в ближайшие два-три года. В этом плане благоприятная ситуация будет для небольших по размеру и количеству лотов поселков», – добавляет Светлана Московченко. Эксперты также называют ряд факторов, которые способны обеспечить проектам повышенный интерес покупателей. Важнейший из них – ипотека. Ведь прежде всего именно благодаря ей неплохо чувствовал себя в прошлом году рынок городского жилья. «Ввиду отсутствия предпосылок для роста реальных доходов граждан в наступающем году, очевидно, что наличие ипотечного кредитования будет одним из основных преимуществ тех загородных проектов, которым удалось получить аккредитацию», – отмечает директор по продажам загородного комплекса «Образ жизни» Вита Бланк. Растет и фактор сопутствующей инфраструктуры. «В прошлом году в коттеджном поселке «Ламбери» была возведена школа на 200 учеников. Также в этом здании будет располагаться детский сад. Это событие является уникальным для загородного рынка Петербурга», – отмечает Светлана Московченко. Она добавляет, что на 2019 год анонсировано открытие автогоночного комплекса «Игора Драйв». «Строительство такого рода инфраструктурных объектов (социальных и развлекательных) оказывает благоприятное влияние на развитие рынка загородной недвижимости», – подчеркивает эксперт. «Спрос на загородном рынке будет тяготеть к объектам, находящимся в высокой стадии строительной готовности, обеспечивающим городской уровень комфорта в отношении как инженерного обеспечения, так и наличия социальных объектов. Дополнительным преимуществом будут пользоваться качественные проекты с уникальной составляющей, будь то берег Финского залива или локации вблизи развитой спортивно-развлекательной инфраструктуры», – соглашается Вита Бланк. АВТОР: Михаил Добрецов

ИСТОЧНИК ФОТО:

Никита Крючков

Подписывайтесь на нас:

| ||||||