Из столицы в регионы: где покупают недвижимость москвичи и петербуржцы

Переход на удаленную работу позволит многим сотрудникам задуматься о переезде в другой регион при сохранении высокой столичной зарплаты. Циан выяснил, какой недвижимостью и в каких регионах интересуются жители Санкт-Петербурга и Москвы.

Для того, чтобы выяснить, в каких регионах жители Санкт-Петербурга и Москвы ищут квартиры, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятие ограничительных мер (с октября 2020 года по март 2021 года). Из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции петербуржцы и москвичи в полтора раза чаще интересуются недвижимостью других регионов.

- Петербуржцы интересуются недвижимостью в Москве, Калининградской области и Краснодарском крае. На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы

- Жители Москвы больше Петербуржцев интересуются недвижимостью на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16%. Из Санкт-Петербурга доля спроса на данные регионы ниже: 14% сейчас и 9,5% до пандемии. Одновременно москвичи не интересуются Калининградской областью.

- Список регионов, которыми интересуются жители Москвы и Санкт-Петербурга мало совпадают. Для обеих столиц в топ-10 субъектов по спросу входят только Краснодарский Край и Крым.

- Жители столиц ищут недвижимость либо в том же федеральном округе, либо на юге (Краснодарский край и Крым). Подобная динамика говорит о наличии большого количества трудовых мигрантов как в Москве, так и Санкт-Петербурге.

- После самоизоляции значительно выросла доля спроса в Южном округе как от жителей Москвы, так и Санкт-Петербурга. Наименьший интерес потенциальные покупатели имеют к недвижимости на Дальнем Востоке и Северо-Кавказском ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. В регионах потенциальные покупатели из столиц готовы приобретать большую площадь, чем в своем родном городе: в Санкт-Петербурге это 53,2 кв. м, в Москве - 54,3 кв. м.

- В одном и том же регионе петербуржцы смотрят жилье дешевле, чем москвичи. Региональная недвижимость обойдется на четверть дороже, чем до пандемии.

После локдауна интерес к регионам вырос в полтора раза

Для оценки спроса из Москвы и Санкт-Петербурга не учитывалась статистика для Московской и Ленинградской областей (количество просмотров, в которых во многом генерируют сами жители областей). Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции. Из Санкт-Петербурга – на 53%.

Для сравнения - рост числа просмотров объявлений на московскую недвижимость от жителей Москвы вырос на 16%. От петербуржцев на недвижимость Северной столицы – на 33%. Интерес к региональной недвижимости вырос значительнее, что объясняется возможностью работать удаленно при сохранении высокого уровня зарплат, в результате часть мигрантов, прибывших ранее в Москву или Санкт-Петербург на заработки, возвращаются обратно на родину.

Часть клиентов из столицы выбирают регионы с более благоприятным климатом, особенно для «зимовки». Еще один фактор – это инвестиционный интерес. Из-за рекордного роста цен на жилье, столичные инвесторы рассматривают также региональные рынки, особенно это касается курортных зон. На фоне ограниченного зарубежного отдыха, спрос на российские курорты обновляет рекорды спроса и роста цен, что способствует притоку инвестиций.

Москвичи любят море потеплее

Из Санкт-Петербурга суммарно 42% спроса на вторичную недвижимость в регионах приходится на три субъекта: Москва (21%), Калининградская область (11%) и Краснодарский край (10%). До пандемии тройка лидеров была иной: Москва (25%), Московская область (10%) и Калининградская область (9,6%), на тройку лидеров приходилось 45% спроса. Таким образом, до самоизоляции самыми популярными направлениями для переезда были Москва и Московская область (35% от всего числа просмотров). Сегодня столичным регионом интересуются 29% потенциальных клиентов, Московская область в общем рейтинге оказалась на четвертой строке, выбыв из тройки лидеров. Одновременно вырос интерес к Краснодарскому краю, ранее занимающему четвертое место. В годовой динамике из десятка самых востребованных регионов для покупки недвижимости выбыла Псковская область, вместо которой в число лидеров вошел Крым.

От жителей Москвы основной спрос на недвижимость регионов фиксируется в Краснодарском крае (17%), Санкт-Петербурге (15%) и Крыму (4,9%). До пандемии лидером спроса на недвижимость регионов был Петербург (15%). Краснодарский край был на втором месте с 11,1% спроса. А Крым стал новичком в тройке лидеров, ранее он занимал только пятое место. В тройке лидеров до пандемии была Рязань, что объясняет наличие спроса со стороны трудовых мигрантов, находящихся в столице на заработках, но планирующих переезд в родной регион. Сейчас спрос в большей степени сместился в пользу туристических локаций.

В пандемию жители столичных регионов стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса из Москвы. Год назад, до самоизоляции – всего 15%. От жителей Санкт-Петербурга доля спроса на недвижимость этих двух южных регионов приходится сейчас 13,6% спроса, до пандемии – всего 9,5%. Одновременно москвичи не интересуются Калининградской областью, которая не входит даже в десятку лидеров по спросу, для петербуржцев это одно из самых востребованных направлений для покупки квартиры.

В целом список регионов, которыми интересуются жители Москвы и Санкт-Петербурга мало совпадают. Из десятка регионов для обеих столиц в топ-10 субъектов по спросу входят только Краснодарский Край и Крым.

Однако все же есть еще один общий признак: спросом пользуется недвижимость преимущественно в соседних регионах. Например, в Москве 5 из 10 субъектов - соседи первого порядка (субъекты, граничащие с Московской областью): Калужская, Владимирская, Рязанская, Тверская и Ярославская области.

Из лидирующих регионов по спросу с Ленинградской областью граничат: Вологодская область, Новгородская. И еще Калининградская и Архангельская область, Коми и Мурманская область принадлежат тому же Северо-Западному ФО, что и Санкт-Петербург. Подобная статистика еще раз говорит о большом количестве трудовых мигрантов как в Москве, так и Санкт-Петербурге.

То есть Петербуржцы рассматривают жилье либо в Московском регионе, либо на юге в Краснодарском крае и Крыму, или же в своем Северо-Западном ФО.

Из Москвы аналогичная структура спроса: Петербург, регионы в Южном округе (помимо Краснодарского края и Крыма – еще и Волгоградская область), а также регионы Центрально ФО).

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Санкт-Петербурга и Москвы

|

|

Спрос на недвижимость из Москвы |

Спрос на недвижимость из Санкт-Петербурга |

||

|

1 |

Краснодарский край |

17,1% |

Москва |

20,7% |

|

2 |

Санкт-Петербург |

14,1% |

Калининградская область |

11,1% |

|

3 |

Республика Крым |

4,9% |

Краснодарский край |

10,4% |

|

4 |

Калужская область |

3,8% |

Московская область |

8,7% |

|

5 |

Владимирская область |

3,0% |

Вологодская область |

5,2% |

|

6 |

Воронежская область |

3,0% |

Архангельская область |

4,7% |

|

7 |

Рязанская область |

2,8% |

Новгородская область |

3,9% |

|

8 |

Тверская область |

2,7% |

Республика Крым |

3,2% |

|

9 |

Ярославская область |

2,6% |

Республика Коми |

3,2% |

|

10 |

Волгоградская область |

2,5% |

Мурманская область |

3,0% |

Источник: Циан.Аналитика

Каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах. Из Санкт-Петербурга доля таких сделок 52% (спрос, приходящийся на Московский регион, российские курорты на юге или соседние регионы). Жители столиц не готовы переезжать далеко от текущего места проживания.

Южный округ наращивает долю спроса от жителей столиц

Наиболее востребованные федеральные округа для переезда от жителей Москвы – это Центральный (34%) и Южный ФО (28%), на третьем месте – Северо-западный ФО (19%). Статистика из Санкт-Петербурга другая: на первом месте так же, как и для жителей Москвы – Центральный ФО (39%), на втором – уже Северо-Западный ФО (35%) и на третьем - Южный ФО (16%) – это почти в два раза меньше, чем доля данного округа для покупателей из Москвы

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п. п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п. п.- до 28%. По остальным федеральным округам изменения оказались минимальными. Для жителей Санкт-Петербурга доля Южного округа увеличилась после самоизоляции с 11% до 16%. Снижение произошло преимущественно за счет доли Центрального ФО: с 45% до 39%.

Приволжский ФО рассматривают для покупки жилья только каждый десятый потенциальный клиент из Москвы и каждый двадцатый – из Санкт-Петербурга. Оставшиеся ФО оказались практически неинтересны для переезда: Сибирский, Уральский, Дальневосточный и Северо-Кавказский. Ни один из них не смог набрать даже 5% от общего спроса от столичных жителей.

Источник: Циан.Аналитика

Самые большие квартиры ищут на Северном Кавказе

Средняя запрашиваемая жителями Санкт-Петербурга площадь в регионах составляет 55,1 кв. м, что на 2% выше, чем до самоизоляции. Жителями из Москвы - 56,1 кв. м – это выше допандемийной на 2,2%.

Циан отмечает, что в регионах потенциальные покупатели из столиц готовы приобретать большую площадь, чем в своем родном городе: в Санкт-Петербурге петербуржцы ищут 53,2 кв. м, а москвичи в Москве - 54,3 кв. м. Жители столицы готовы переплатить и приобрести квартиру в регионе большей площади.

Самые большие квартиры ищут в республиках Северного Кавказа (72,1 кв. м из Москвы и 66,6 кв. м из Санкт-Петербурга). Для покупателей из Москвы пятерка регионов с максимальной запрашиваемой средней площадью: Ингушетия (98 кв. м), Чечня (85,1 кв. м.),

В Ингушетии столичные запросы приходятся на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), то есть в список вошли не только регионы с большим количеством многодетных семей, но и Северная столица, интересная обеспеченным жителям из Москвы. Играет важную роль и структура самого спроса. Доля спроса в Северо-Кавказском ФО – минимальна, поэтому такие высокие значения по запрашиваемой площади мало отражаются на общей статистике.

От жителей Санкт-Петербурга просмотры на самые большие площади поступают в Ингушетию (96 кв. м), Дагестан (72,5 кв.м), Чечню (63,7 кв.м), Карачево-Черкесию (61 кв.м). Все это – республики Северо-Кавказского и Южного ФО. Примечательно, что в Москве петербуржцы смотрят квартиры вполне стандартной средней площади – порядка 56 кв.м.

По всем федеральным округам средняя запрашиваемая площадь из столиц увеличилась, что связано в том числе с более доступной ипотекой и возможностью приобрести чуть большую площадь.

Самые компактные квартиры из Москвы ищут в Центральном ФО (в котором и расположена Москва, 51,6 кв. м). Из Санкт-Петербурга – в Северо-Западном ФО (которому принадлежит Санкт-Петербург, 52,2 кв.м). Такая статистика говорит о значительном количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Эти клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади. Для покупателей из Москвы один из самых низких показателей – во Владимирской области (48,8 кв. м), показатель 51-51 кв. м по средней просмотренной площади – Калужской, Рязанской, Тверской и Ярославской областях.

Покупатели из Санкт-Петербурга менее 50 кв. м рассматривают в Коми и Архангельской области (Северо-Западный округ), а также – Адыгее и Пензенской области. 50-51 кв.м в среднем ищут в Мурманской области, Карелии, Вологодской области. Самые большие квартиры в рамках федерального округа покупают в Калининградской области (54 кв. м) и Ненецком АО (60,3 кв. м). Только в последнем средняя площадь оказалась выше общестранового показателя.

Низкой средней площадью интересуются из Санкт-Петербурга также в Приволжском (аналогичная ситуация в Москве) и Южном ФО. Относительно просторное жилье подыскивают, помимо Северо-Западного ФО также в Уральском ФО, Сибирском и Дальневосточном ФО.

Средняя запрашиваемая площадь в регионах из Москвы и Санкт-Петербурга

|

|

Из Москвы |

Динамика после самоизоляции |

Из Санкт-Петербурга |

Динамика после самоизоляции |

|

Северо-Кавказский ФО |

72,1 |

2,8 |

66,6 |

1,0 |

|

Северо-Западный ФО |

56,6 |

0,9 |

52,2 |

2,0 |

|

Уральский ФО |

56,4 |

1,0 |

56 |

2,0 |

|

Дальневосточный ФО |

55,7 |

0,7 |

54,8 |

0,1 |

|

Южный ФО |

55,3 |

1,2 |

53,2 |

0,2 |

|

Сибирский ФО |

55,3 |

0,0 |

54,8 |

0,2 |

|

Приволжский ФО |

54,3 |

1,7 |

53,6 |

1,5 |

|

Центральный ФО |

51,6 |

1,6 |

54,1 |

1,4 |

Источник: Циан.Аналитика

В одном и том же регионе петербуржцы смотрят жилье дешевле, чем москвичи

Рост цен на недвижимость по всей России, несмотря на стагнацию доходов населения, привел к росту средней стоимости просматриваемой квартиры в регионах из Санкт-Петербурга и Москвы. Средняя просматриваемая цена региональной квартиры от жителей Санкт-Петербурга составляет 3,65 млн рублей, что на 18% выше, чем до самоизоляции (3,1 млн). Москвичи рассматривают жилье в целом дороже, чем петербуржцы: 3,88 млн рублей против 3,19 млн рублей до самоизоляции (+22%).

Средняя стоимость просматриваемой квартиры в регионе, млн р.

|

|

От жителей Санкт-Петербурга |

От жителей Москвы |

|

До пандемии |

3,1 |

3,19 |

|

Сейчас |

3,65 |

3,88 |

|

Динамика, % |

18% |

22% |

Источник: Циан.Аналитика

Максимальные рассматриваемые бюджеты от жителей Петербурга зафиксированы в Москве (14,1 млн), Сахалине (6,7 млн), Приморское крае (6,7 млн), Московской области (6,3 млн) и Краснодарском крае (5,7 млн). Из перечисленных регионов наибольший прирост среднего чека в сравнении с допандемийным периодом отмечен в Краснодарском крае (+28%). До самоизоляции пятерка регионов с самыми дорогими просматриваемыми квартирами была практически такой же – в списке не было Краснодарского края, вместо которого был Чукотский АО (4,7 млн). А средний чек выше 6 млн был зафиксирован только в Москве и Приморье. Таким образом, до пандемии самые дорогие квартиры для жизни искали в столичном регионе и на Дальнем Востоке. После пандемии к ним присоединился также Краснодарский край, который показал рекордный рост цен.

Самые дорогие квартиры москвичи ищут в Петербурге (12,7 млн рублей), Приморье (10,7 млн), Краснодарском крае (7,8 млн), Сахалинской области (7 млн) и Татарстане (6,4 млн). До самоизоляции вместо Татарстана в пятерке лидеров был Севастополь (5,4 млн). То есть из Москвы дорогие квартиры активно мониторили в курортных зонах, в то время как петербуржцы в меньшей степени готовы приобретать дорогое жилье на море.

Циан отмечает, что в одном и том же регионе запросы по стоимости от петербуржцев оказываются скромнее, чем у москвичей. Например, для Краснодарского края запрашиваемый бюджет ниже на 27%, Приморья – на 37%, Сахалина – на 4%.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО и Уральском. Только в Центральном ФО средний запрашиваемый чек для жителей Петербурга выше, чем для Москвы, что объясняется в том числе особенностью выборки (для оценки регионального спроса из Москвы столичный регион с самый высокой стоимостью недвижимости не учитывался). Если исключить Москву и Московскую область, то средний бюджет для петербуржцев в Центральном ФО все равно будет чуть выше, чем (3 млн рублей против 2,7 млн).

«И для Санкт-Петербурга, и для Москвы характерны одни те же тенденции спроса, - отмечает Алексей Попов, руководитель Циан.Аналитика. – В первую очередь это наличие большого интереса от трудовых мигрантов, которые переехали временно для увеличения уровня дохода с планами накопить на квартиру в своем родном городе. Если это офисные сотрудники, то теперь многие могут работать удаленно, но уже не из съемной квартиры в Москве, а из собственной в родном городе.

Покупатели из Москвы, где заработная плата выше, чем в Северной столице, могут себе позволить рассматривать в регионах жилье и больше по площади, и дороже, в том числе – в Краснодарском крае, где наблюдается рекордный рост цен на фоне высокого спроса из-за пандемии и закрытых границ. Речь идет в том числе и об инвестиционных сделках, а не только о жилье для собственного проживания».

Распределение столичного спроса на недвижимость регионов из Санкт-Петербурга

Распределение столичного спроса на недвижимость регионов из Москвы

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Санкт-Петербурга после самоизоляции |

Динамика с периодом до самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Средняя площадь просмотренной квартиры, Санкт-Петербург, кв.м |

Средняя площадь просмотренной квартиры, Москва, кв.м |

Средняя цена просмотренной квартиры млн р. Санкт-Петербург |

Средняя цена просмотренной квартиры млн р. Москва |

|

Центральный ФО |

|||||||

|

Москва |

20,72% |

-4,3% |

56 |

14,1 |

|||

|

Московская область |

8,75% |

-1,7% |

52 |

6,3 |

|||

|

Ярославская область |

2,39% |

0,2% |

2,60% |

51,7 |

51,8 |

2,9 |

2,7 |

|

Ивановская область |

1,83% |

0,2% |

1,90% |

50,5 |

50,7 |

2,5 |

2,2 |

|

Тверская область |

1,18% |

-0,1% |

2,70% |

54,5 |

52,5 |

2,9 |

2,5 |

|

Смоленская область |

0,97% |

-0,4% |

1,70% |

54,2 |

52,1 |

2,5 |

2,5 |

|

Воронежская область |

0,72% |

-0,1% |

3,00% |

54,9 |

53,6 |

3,3 |

3,3 |

|

Костромская область |

0,58% |

0,0% |

0,90% |

50,9 |

50 |

2,7 |

2,8 |

|

Калужская область |

0,31% |

0,0% |

3,80% |

55,3 |

51,4 |

3,5 |

3,1 |

|

Белгородская область |

0,29% |

0,0% |

2,30% |

57,3 |

54,6 |

3,7 |

3,9 |

|

Владимирская область |

0,27% |

0,1% |

3,00% |

52,5 |

48,8 |

2,7 |

2,2 |

|

Рязанская область |

0,21% |

0,0% |

2,80% |

52,5 |

51,4 |

2,6 |

2,5 |

|

Тульская область |

0,21% |

0,1% |

2,30% |

52,9 |

51,7 |

3,7 |

2,8 |

|

Брянская область |

0,16% |

-0,2% |

1,70% |

55,9 |

51,8 |

2,5 |

2,5 |

|

Липецкая область |

0,16% |

0,0% |

1,60% |

58,7 |

50,6 |

3,1 |

2,5 |

|

Курская область |

0,15% |

0,0% |

1,30% |

55,0 |

51,5 |

3,1 |

2,8 |

|

Тамбовская область |

0,11% |

0,0% |

1,40% |

54,9 |

51 |

2,8 |

2,7 |

|

Орловская область |

0,09% |

0,0% |

1,20% |

53,3 |

52,1 |

2,8 |

2,6 |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,10% |

77,4 |

12,7 |

||||

|

Ленинградская область |

1,20% |

48,1 |

4,6 |

||||

|

Калининградская область |

11,09% |

1,5% |

2,30% |

54,0 |

61,8 |

4,0 |

5,3 |

|

Вологодская область |

5,17% |

1,1% |

0,30% |

51,2 |

52,6 |

2,6 |

2,5 |

|

Архангельская область |

4,66% |

0,5% |

0,20% |

49,9 |

58,6 |

3,3 |

3,1 |

|

Новгородская область |

3,94% |

-0,2% |

0,20% |

51,9 |

54,8 |

2,4 |

2 |

|

Республика Коми |

3,16% |

-0,2% |

0,40% |

49,4 |

53,5 |

2,8 |

1,7 |

|

Мурманская область |

2,97% |

-0,3% |

0,10% |

50,6 |

52,8 |

3,0 |

2,8 |

|

Псковская область |

2,06% |

-0,8% |

0,10% |

51,5 |

57 |

2,4 |

2,4 |

|

Республика Карелия |

1,60% |

0,1% |

0,10% |

51,0 |

52 |

2,9 |

2,8 |

|

Ненецкий автономный округ |

0,03% |

0,0% |

0,00% |

60,3 |

54,5 |

4,1 |

3,4 |

|

Южный ФО |

|||||||

|

Краснодарский край |

10,40% |

3,2% |

17,10% |

52,5 |

59,2 |

5,7 |

7,8 |

|

Республика Крым |

3,24% |

0,9% |

4,90% |

51,4 |

55,8 |

4,9 |

6 |

|

Севастополь |

1,11% |

0,1% |

1,20% |

52,3 |

55,6 |

5,5 |

6,4 |

|

Ростовская область |

0,86% |

0,0% |

1,70% |

51,8 |

52,9 |

2,9 |

3,3 |

|

Волгоградская область |

0,53% |

0,1% |

2,50% |

52,2 |

52,2 |

2,9 |

2,6 |

|

Астраханская область |

0,13% |

0,0% |

0,30% |

55,4 |

56,6 |

2,6 |

3,1 |

|

Республика Адыгея |

0,09% |

0,0% |

0,10% |

47,0 |

47,4 |

2,2 |

2,5 |

|

Республика Калмыкия |

0,01% |

0,0% |

0,00% |

63,1 |

62,6 |

2,6 |

2,6 |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

0,57% |

0,0% |

1,10% |

57,0 |

59,5 |

3,1 |

3,7 |

|

Республика Северная Осетия - Алания |

0,12% |

0,1% |

0,30% |

60,5 |

68 |

2,7 |

3,1 |

|

Кабардино-Балкарская Республика |

0,05% |

0,0% |

0,20% |

55,8 |

60,6 |

2,5 |

4 |

|

Чеченская Республика |

0,02% |

0,0% |

0,10% |

63,7 |

81,5 |

3,6 |

5,3 |

|

Карачаево-Черкесская Республика |

0,01% |

0,0% |

0,00% |

60,8 |

63,3 |

3,6 |

3,7 |

|

Республика Ингушетия |

0,00% |

0,0% |

0,00% |

96,0 |

98 |

4,1 |

4,1 |

|

Приволжский ФО |

|||||||

|

Нижегородская область |

0,70% |

-0,1% |

1,30% |

51,2 |

55,3 |

3,9 |

4,2 |

|

Республика Татарстан |

0,65% |

0,0% |

1,20% |

55,9 |

56,5 |

4,9 |

6,4 |

|

Самарская область |

0,62% |

-0,1% |

1,20% |

54,5 |

61,1 |

3,4 |

4 |

|

Республика Башкортостан |

0,52% |

0,0% |

0,80% |

52,7 |

52,9 |

3,6 |

3,7 |

|

Саратовская область |

0,50% |

0,1% |

1,50% |

55,4 |

54,5 |

2,8 |

2,7 |

|

Кировская область |

0,37% |

0,0% |

0,30% |

50,0 |

53,3 |

2,5 |

2,7 |

|

Пермский край |

0,29% |

0,0% |

0,40% |

54,7 |

53,6 |

3,6 |

3,5 |

|

Чувашская Республика |

0,24% |

0,0% |

1,00% |

55,1 |

64,5 |

2,8 |

2,8 |

|

Ульяновская область |

0,18% |

0,1% |

0,40% |

56,1 |

54 |

2,8 |

3,8 |

|

Оренбургская область |

0,18% |

0,0% |

0,40% |

53,9 |

51,5 |

2,4 |

2,2 |

|

Удмуртская Республика |

0,16% |

0,0% |

0,30% |

51,9 |

50,1 |

2,8 |

2,8 |

|

Пензенская область |

0,14% |

-0,1% |

0,50% |

49,2 |

50,5 |

2,7 |

2,6 |

|

Республика Марий Эл |

0,10% |

0,0% |

0,20% |

56,6 |

53 |

2,5 |

2,2 |

|

Республика Мордовия |

0,07% |

0,0% |

0,40% |

53,8 |

48,9 |

2,6 |

3,5 |

|

Уральский ФО |

|||||||

|

Свердловская область |

0,60% |

0,1% |

1,00% |

55,3 |

60,5 |

4,3 |

4,8 |

|

Тюменская область |

0,41% |

0,2% |

0,60% |

58,1 |

57 |

4,5 |

5 |

|

Челябинская область |

0,38% |

0,0% |

0,70% |

54,8 |

56 |

2,4 |

2,4 |

|

Ханты-Мансийский автономный округ |

0,18% |

0,0% |

0,30% |

58,0 |

60,3 |

4,5 |

5,9 |

|

Курганская область |

0,06% |

0,0% |

0,10% |

52,0 |

46,4 |

2,2 |

1,9 |

|

Ямало-Ненецкий автономный округ |

0,05% |

0,0% |

0,00% |

57,7 |

58,5 |

5,5 |

4,3 |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,50% |

0,0% |

0,80% |

54,0 |

56,8 |

4,5 |

5,6 |

|

Омская область |

0,39% |

0,0% |

0,50% |

54,4 |

55,4 |

3,5 |

3,7 |

|

Красноярский край |

0,26% |

0,0% |

0,50% |

56,5 |

58,2 |

3,8 |

4,6 |

|

Кемеровская область |

0,24% |

0,0% |

0,40% |

58,0 |

53,9 |

3,3 |

3,1 |

|

Иркутская область |

0,18% |

0,0% |

0,30% |

55,9 |

60 |

4,3 |

4,5 |

|

Алтайский край |

0,16% |

0,0% |

0,30% |

55,1 |

53,2 |

3,3 |

4,5 |

|

Томская область |

0,12% |

0,0% |

0,20% |

56,2 |

53,8 |

4,0 |

4,1 |

|

Республика Хакасия |

0,03% |

0,0% |

0,00% |

51,5 |

55,5 |

2,8 |

3 |

|

Республика Алтай |

0,01% |

0,0% |

0,00% |

56,0 |

54,1 |

3,5 |

3,1 |

|

Республика Тыва |

0,01% |

0,0% |

0,00% |

50,1 |

51,9 |

4,5 |

4,8 |

|

Дальневосточный ФО |

|||||||

|

Хабаровский край |

0,14% ИСТОЧНИК ФОТО:

https://psyfiles.ru

Подписывайтесь на нас:

14.10.2019 16:46

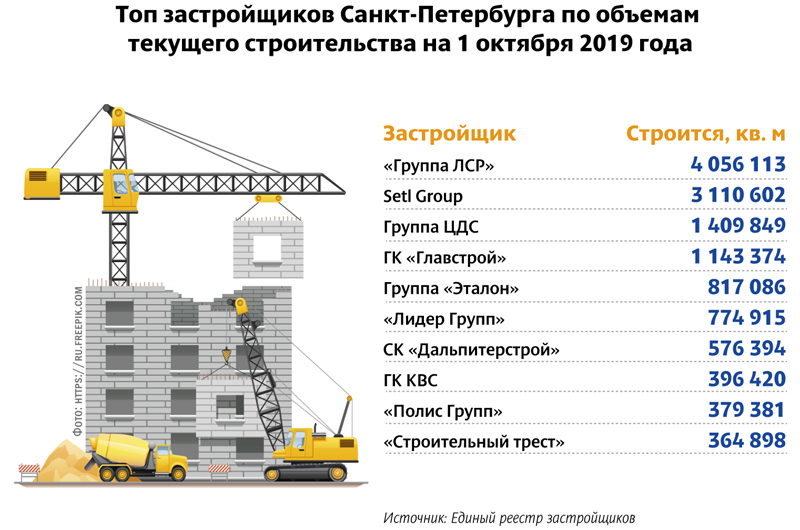

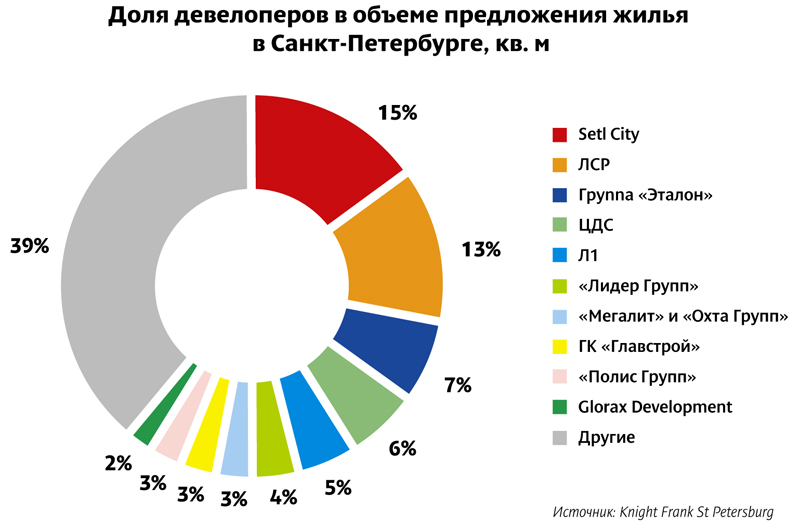

Крупные девелоперские компании отвоевывают все большую долю рынка жилищного строительства в Санкт-Петербурге. Сегодня их доля выросла до 60%. По прогнозам, в ближайшие годы она может достигнуть 80%.

По подсчетам Knight Frank St Petersburg, за первое полугодие 2019 года доля крупных компаний в объеме предложения увеличилась на 10 п. п., и превысила 60%, тогда как с начала нулевых на топ-10 компаний приходилось порядка 40% рынка. За последние 10 лет объем предложения продаваемых крупными девелоперами площадей вырос с 2,5 млн до 4,5 млн кв. м. Эксперты полагают, что это позволяет говорить о постепенной монополизации жилищного рынка. Специалисты ГК «Кортрос» объясняют: в выгодную сторону для банков и крупных девелоперов сложились обстоятельства. Основными игроками рынка становятся компании, располагающие наибольшим объемом денежных средств и широким спектром возможностей. Вместе с тем для бизнес-процессов укрупнение игроков отрасли имеет свои преимущества. Сегодня, чтобы войти в стройку, необходимо обладать большими ресурсами. Поэтому чем крупнее компания, тем легче ей нести затраты на подготовку участков к застройке. Директор департамента инвестиционного развития холдинга AAG Евгений Кулагин также отмечает логичность процесса. У крупных застройщиков полностью налажены внутренние процессы взаимодействия, появляются новые источники финансирования. Генеральный директор Knight Frank St Petersburg Николай Пашков добавляет также, что укрупнение рынка снижает риски долевого строительства для покупателей. С рынка уйдут не слишком профессиональные компании, появившиеся на пике спроса на жилье. Однако важно не перейти ту грань, когда это приведет к снижению конкуренции и мотивации девелоперов бороться за покупателя качеством и маркетингом, подчеркивает он.

Фактор эскроу Нельзя точно сказать, оказал ли уже влияние на укрупнение рынка переход на новую схему финансирования через проектное кредитование и эскроу-счета. Новое законодательство предъявляет требования к размеру собственного капитала застройщиков. Сооружение инженерных сетей еще до выхода на стройплощадку, разработка проекта, а также строительство социальных объектов требуют значительных собственных средств, которыми, как правило, располагают только крупные игроки рынка. Поэтому в ближайшие годы основная доля жилищного строительство придется на застройщиков «первой десятки». «Пока что заметных признаков влияния проектного финансирования не ощущается. Вот когда проекты будут реализованы по новым правилам, тогда застройщики ощутят изменения и можно будет сделать соответствующие выводы», – полагает Евгений Кулагин. Роман Хохлов, директор по правовым вопросам Группы RBI (входят компании «Северный город» и RBI), полагает, что введение схемы эскроу скажется на рынке через полтора-два года, когда все новые проекты будут запускаться только с использованием новой схемы – сегодня большинство проектов реализуется по старым нормам. «Пока влияние реформы не проявилось, слишком недавно правила вступили в силу», – поясняет он. По его мнению, полный переход на эскроу-схему в будущем может повлиять на количество игроков на строительном рынке. «Мелкие застройщики (а также компании с недостаточно прозрачной историей), не получив проектное финансирование, будут вынуждены сворачивать свой бизнес, передавая его более крупным. Думаю, в Москве и Петербурге эта тенденция будет менее заметной, а более явной – в регионах, в том числе в Ленобласти», – уточнил он. При этом проблемы в этой ситуации президент ГК «Кортрос» Вениамин Голубицкий не видит. «Ничего критичного на рынке не происходит. Последствиями реформы станут укрупнение рынка, удаление мелких игроков, неинституциональных инвесторов, со всеми вытекающими последствиями. Рынок становится прозрачней, понятней, количество игроков сужено. Шторма нам ждать точно не стоит. Высококонкурентный рынок не может не подвергаться изменениям с какой-то периодичностью, в результате изменений законодательства. Вопрос перехода на эскроу-счета и изменения модели финансирования обсуждался настолько давно и настолько в разных кругах, что у крупных компаний точно было время, чтобы подготовиться. Мелким сложнее», – говорит он.

Из городских в областные Укрупнение рынка, и с этим согласны все эксперты, приведет к сокращению количества игроков. «С рынка уйдут небольшие строительные компании, которым будет нелегко конкурировать с крупными застройщиками. Девелоперам, имеющим в своем портфеле один или два проекта, будет довольно сложно перейти на работу по эскроу-счетам. В основном это коснется регионов. Хотя уже сейчас в Петербурге мы можем наблюдать уход части строительных компаний», – отмечает директор по продажам Seven Suns Development Алексей Бушуев. С ним соглашается Евгений Кулагин. По его мнению, у мелких компаний появится острая нехватка оборотных средств, а также они не будут соответствовать требованиям 214-ФЗ. «Скорее всего, эти компании переведут свой бизнес на подрядные работы или в другие отрасли», – полагает он. Николай Пашков, однако, считает, что тренд приведет к вытеснению мелких игроков в Ленобласть, что приведет к сокращению объемов строительства в пригородах. Кроме того, он предполагает, что с уходом мелких компаний уменьшится риск банкротства застройщиков, что, в свою очередь, усилит доверие к оставшимся компаниям. Вместе с тем сложившаяся ситуация, как указывает эксперт, негативно сказывается на подрядчиках и поставщиках: если раньше маржа переходила от подрядчиков и поставщиков к девелоперам, то теперь – от девелоперов к банкам. «Соответственно запаса в финансовой прочности остается меньше, и многие подрядчики сейчас работают с минимальной прибылью. Девелоперы в рамках оптимизации затрат ищут возможности для удешевления строительных затрат, что негативно для строительной отрасли, потому что происходит серьезное давление на подрядчиков. В частности, потому, что количество альтернатив среди заказчиков уменьшается», – пояснил Николай Пашков.

Подконтрольные цены По прогнозам аналитиков Knight Frank St Petersburg, в ближайшие несколько лет крупные компании Петербурга могут консолидировать до 80% рынка. Однако полная монополизация рынку не грозит, убежден Евгений Кулагин. «Да, конечно, застройщиков станет меньше, но гиганты рынка останутся, чтобы конкурировать между собой и со средними компаниями. С изменением в законодательстве застройщики под один проект появляться не будут. Если раньше собственник участка для максимального дохода мог сам реализовать девелоперский проект, то сейчас этот процесс практически невозможен», – поясняет он, добавляя, что укрупнение рынка продолжится, но оно не будет стремительным – процесс пойдет медленно и планомерно. Укрупнение рынка, по словам экспертов, ведет не то что бы к ценовым сговорам, но дает возможность остающимся игрокам контролировать цены продаж. «Монополизация выгодна как крупным игрокам, которые будут продолжать наращивать свою долю, так и будущим покупателям недвижимости, которые могут быть уверены, что получат свои квадратные метры точно в срок. Однако, чем меньше остается конкурентоспособных компаний, тем проще оставшимся контролировать цены», – подчеркивает Алексей Бушуев.

АВТОР: Елена Зубова

ИСТОЧНИК:

СЕ_Ло №10(109) от 14.10.2019

ИСТОЧНИК ФОТО:

crocky.ru

Подписывайтесь на нас:

14.10.2019 16:36

Вслед за троекратным снижением Центробанком ключевой ставки ведущие игроки ипотечного рынка дружно в несколько этапов снизили процентные ставки по кредитам на приобретение жилья. По оценке экспертов, это, конечно, простимулирует продажи, но в какой степени – можно будет судить только ближе к концу года.

По данным Центробанка, ставки по фактически выданным кредитам в августе 2019 года впервые в году снизились ниже 10% и составили 9,91%, причем ставки выдачи по кредитам на новостройки составили 9,35%. Более свежей статистики пока нет, но очевидно, что сентябрьское снижение «ключа» и последовавшее за ним снижение процентных ставок по ипотеке усилили тренд снижения показателя. Предпринимают банки и другие меры для оптимизации условий жилищного кредитования.

Доля немалая Важность условий ипотечных кредитов для самочувствия первичного рынка жилья совершенно очевидна. «Среднюю температуру по больнице» назвать сложно, но, по данным застройщиков и оценкам экспертов, можно говорить, что как минимум половина жилья в новостройках приобретается с использованием ипотеки. Не все компании подвели итоги трех кварталов этого года, поэтому многие оперируют данными только за первое полугодие. Но обнародованные цифры говорят сами за себя. Так, по информации «Группы ЛСР», по итогам полугодия ипотечные сделки составили 51% от всего объема продаж в комфорт- и бизнес-классе. «В первом полугодии 2019 года доля ипотечных сделок составила около 43%», – рассказывает Елена Зунделевич, начальник отдела ипотеки «Эталон ЛенСпецСМУ» (входит в Группу «Эталон»). «Ипотека – один из основных драйверов первичного рынка жилья. В общем объеме сделок «ПИК» доля продаж по ипотеке составляет 65%», – говорит начальник управления клиентских программ и ипотеки ГК «ПИК» Юрий Никитчук. По данным Компании Л1, ипотечные сделки составляют 30–35% от их общего объема. В «Запстрое» говорят о 35%, в Seven Suns Development – о 50%, в ООО «Терминал-Ресурс» (возводит малоэтажные ЖК «Образцовые кварталы» в Пушкинском районе) – о 70%. «С начала года доля продаж с использованием ипотечных кредитов в нашей компании показывает неуклонный рост. В I квартале она составила 51%, во II – 59%, в III – 65%. По итогам 2018 года, доля сделок с ипотекой находилась на уровне 68%. Учитывая возрастающую динамику, в IV квартале доля ипотечных сделок в нашей компании, вполне возможно, достигнет рекордных цифр в 65–70%», – рассказывает руководитель группы ипотеки отдела недвижимости компании «Строительный трест» Максим Разуменко. По оценке директора по развитию, партнера маркетплейса недвижимости «М2Маркет» Романа Строилова, в целом, чем ниже класс объекта, тем больше доля продаж с использованием ипотеки. «Доля традиционно зависит от сегмента жилья: в эконом-классе это 80% и более, в комфорт-классе – до 80%, в бизнес-классе – 50–60%, в «элитке» – 20–40%, в зависимости от сезонности», – считает он.

Новые реалии Оптимизация условий ипотечного кредитования, по оценке большинства экспертов, простимулирует покупку жилья на первичном рынке. Собственно, процесс уже начался. «В целом рост выдачи ипотеки после снижения процентных ставок отмечается и в количестве ипотечных кредитов, и в объеме выданных денежных средств», – говорит директор направления по работе с партнерами и ипотечного кредитования Северо-Западного банка ПАО Сбербанк Вячеслав Лебедев. «После повышения в конце 2018-го – начале 2019 года процентные ставки по ипотечным кредитам сегодня вернулись к психологически комфортным для покупателей значениям – ниже 10% годовых», – говорит руководитель департамента ипотечного и автобизнеса ВТБ Евгений Дячкин. По его словам, банк, по итогам девяти месяцев, увеличил объемы выдачи ипотеки до 462 млрд рублей (рост к аналогичному периоду прошлого года на 11% на фоне снижения этого показателя в среднем по России на 5% за тот же период). Говорят об этом и застройщики. «Безусловно, снижение ставок стимулирует рост спроса, что, собственно, и демонстрирует статистика продаж», – заявляет Максим Разуменко В то же время, по данным директора по развитию Компании Л1 Надежды Калашниковой, увеличение продаж квартир при помощи заемных средств после снижения ставок по ипотеке наблюдается незначительное. «Тем не менее, чем доступнее для покупателей становятся заемные деньги, тем более востребована становится ипотека. Если снижение ставок будет продолжаться, положительная динамика будет налицо», – говорит она. «Покупатели активно интересуются ипотекой и позитивно реагируют на снижение банками процентной ставки, но существенно количество ипотечных сделок это не изменило. Дальнейшие перспективы ипотечных продаж во многом зависят от общей ситуации в экономике», – отмечает специалист по ипотеке ООО «Терминал-Ресурс» Светлана Васильева. Есть и те, кто не заметил особого роста ипотечных продаж. «Продажи остались на том же уровне. Разница в 1–1,5 п. п. не является определяющим фактором при покупке квартиры», – считает директор по продажам Seven Suns Development Алексей Бушуев. «Дело в том, что летом ставки по ипотеке снизились в среднем только на 0,25 п. п., а это не особо существенно для конечного потребителя в нашем сегменте. Только с начала октября мы наблюдаем повышение покупательского спроса. Но несмотря на это, нам все равно далековато до ставок, которые могли бы помочь населению безболезненно решать свой жилищный вопрос», – добавляет руководитель отдела продаж ГК «Запстрой» Игорь Гулид. Вячеслав Лебедев отмечает, что говорить об итогах снижения ипотечных ставок пока рано. «С момента одобрения ипотеки до ее выдачи может пройти три месяца, поэтому реальные результаты мы увидим по итогам октября–ноября этого года», – уверен он. Юрий Никитчук считает, что сложившаяся конъюнктура рынка делает ипотеку более доступной, поэтому можно предположить увеличение доли ипотечных сделок на 3–5 п. п.

Драйверы Эксперты выделяют несколько драйверов развития рынка. К ключевым из них можно отнести «семейную ипотеку», совместные программы банков и девелоперов, предполагающие пониженную ставку, продукты для зарплатных клиентов. Также снова начинают «набирать очки» программы рефинансирования (по данным госкомпании «ДОМ.РФ», снижение показателей по выдаче ипотеки в 2019 году вызвано именно низким объемом кредитов, выдаваемых на цели рефинансирования, – в этом году их доля составила 4–5% по сравнению с 12–14% годом ранее). «Традиционная, или классическая ипотека – самый востребованный продукт. Набирает обороты «семейная ипотека», но ее доля пока что ничтожна мала», – говорит Роман Строилов. «Наибольший интерес у покупателей недвижимости вызывают ипотечные программы с низкой процентной ставкой. Интересные и выгодные условия кредитования сегодня предлагаются в рамках совместных программ банка и застройщика, а также в рамках акций, которые проводят кредитные организации. Для зарплатных клиентов некоторые банки предусматривают дополнительное снижение процентной ставки», – отмечает Елена Зунделевич. По словам Надежды Калашниковой, популярностью пользуются специальные программы, рассчитанные на льготные категории граждан. «Например, «Семейная ипотека», ставки по которой варьируются в пределах 4,5–6% годовых. Для семей, где в этом году родился третий или последующий ребенок, программа является отличной возможностью улучшить жилищные условия», – говорит она. «Практика показывает, что наиболее востребованной покупателями остается все-таки стандартная ипотека. На такие ипотечные продукты, как «военная» ипотека, ипотека с субсидией, «семейная» ипотека, приходится не более 5% по каждой категории от общего количества сделок с привлечением заемных средств», – говорит Максим Разуменко. «У ряда банков есть продукт – «Ипотека без первого взноса». Вот по данному продукту очень часто обращаются. Но в реальности сделок по данной схеме совсем мало. Все, кто обращаются по данному предложению, – как правило, не получают одобрения даже на первом этапе согласований», – добавляет Игорь Гулид. По словам Вячеслава Лебедева, после снижения процентных ставок по программе рефинансирования наблюдается увеличение количества обращений клиентов – и, соответственно, ожидается рост объема выдачи кредитов. С этим согласен Евгений Дячкин. «Программы рефинансирования снова обретают популярность. Это реальный инструмент снижения процентных ставок по уже взятым кредитам», – подчеркивает он.

Мнение Роман Строилов, директор по развитию, партнер маркетплейса недвижимости «М2Маркет»: – Роста ипотечных продаж не наблюдается. Причин тому две. Во-первых, снижение ставок действительно случилось, но не воспринимается населением как значительное для принятия решения. Во-вторых, влияет общее снижение благосостояния населения, падение реальных доходов и рост повседневных расходов, который пока не удается переломить. В связи с этим, поскольку покупка недвижимости не является первой необходимостью, люди откладывают решение квартирного вопроса до лучших времен.

Марина Сторожева, директор по продажам комплекса апарт-отелей VALO: – Доля покупок апартаментов в ипотеку в комплексе апарт-отелей VALO остается стабильной и сегодня составляет 18,7%. Снижение ставок пока не оказало существенного влияния на эту цифру. Средняя ставка по рублевым ипотечным кредитам резко снизилась в июне этого года – с 10,53% до 10,28% годовых. Тенденция к снижению продолжается: сейчас ипотечный кредит для покупки апартамента можно оформить в среднем под 9,6%. Минимальное предложение составляет 8,49%. В следующем году ставка по ипотеке, по прогнозам аналитиков, может приблизиться к 8%. Что касается конкретных ипотечных продуктов, в нашем проекте нет «универсального» пакета предложений. Мы подбираем банки для ипотеки в персональном порядке – в соответствии с желаниями и возможностям инвестора.

АВТОР: Михаил Добрецов

ИСТОЧНИК:

СЕ_Ло №10(109) от 14.10.2019

ИСТОЧНИК ФОТО:

ekburg.tv

Подписывайтесь на нас:

| ||||||