Из столицы в регионы: где покупают недвижимость москвичи и петербуржцы

Переход на удаленную работу позволит многим сотрудникам задуматься о переезде в другой регион при сохранении высокой столичной зарплаты. Циан выяснил, какой недвижимостью и в каких регионах интересуются жители Санкт-Петербурга и Москвы.

Для того, чтобы выяснить, в каких регионах жители Санкт-Петербурга и Москвы ищут квартиры, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятие ограничительных мер (с октября 2020 года по март 2021 года). Из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции петербуржцы и москвичи в полтора раза чаще интересуются недвижимостью других регионов.

- Петербуржцы интересуются недвижимостью в Москве, Калининградской области и Краснодарском крае. На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы

- Жители Москвы больше Петербуржцев интересуются недвижимостью на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16%. Из Санкт-Петербурга доля спроса на данные регионы ниже: 14% сейчас и 9,5% до пандемии. Одновременно москвичи не интересуются Калининградской областью.

- Список регионов, которыми интересуются жители Москвы и Санкт-Петербурга мало совпадают. Для обеих столиц в топ-10 субъектов по спросу входят только Краснодарский Край и Крым.

- Жители столиц ищут недвижимость либо в том же федеральном округе, либо на юге (Краснодарский край и Крым). Подобная динамика говорит о наличии большого количества трудовых мигрантов как в Москве, так и Санкт-Петербурге.

- После самоизоляции значительно выросла доля спроса в Южном округе как от жителей Москвы, так и Санкт-Петербурга. Наименьший интерес потенциальные покупатели имеют к недвижимости на Дальнем Востоке и Северо-Кавказском ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. В регионах потенциальные покупатели из столиц готовы приобретать большую площадь, чем в своем родном городе: в Санкт-Петербурге это 53,2 кв. м, в Москве - 54,3 кв. м.

- В одном и том же регионе петербуржцы смотрят жилье дешевле, чем москвичи. Региональная недвижимость обойдется на четверть дороже, чем до пандемии.

После локдауна интерес к регионам вырос в полтора раза

Для оценки спроса из Москвы и Санкт-Петербурга не учитывалась статистика для Московской и Ленинградской областей (количество просмотров, в которых во многом генерируют сами жители областей). Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции. Из Санкт-Петербурга – на 53%.

Для сравнения - рост числа просмотров объявлений на московскую недвижимость от жителей Москвы вырос на 16%. От петербуржцев на недвижимость Северной столицы – на 33%. Интерес к региональной недвижимости вырос значительнее, что объясняется возможностью работать удаленно при сохранении высокого уровня зарплат, в результате часть мигрантов, прибывших ранее в Москву или Санкт-Петербург на заработки, возвращаются обратно на родину.

Часть клиентов из столицы выбирают регионы с более благоприятным климатом, особенно для «зимовки». Еще один фактор – это инвестиционный интерес. Из-за рекордного роста цен на жилье, столичные инвесторы рассматривают также региональные рынки, особенно это касается курортных зон. На фоне ограниченного зарубежного отдыха, спрос на российские курорты обновляет рекорды спроса и роста цен, что способствует притоку инвестиций.

Москвичи любят море потеплее

Из Санкт-Петербурга суммарно 42% спроса на вторичную недвижимость в регионах приходится на три субъекта: Москва (21%), Калининградская область (11%) и Краснодарский край (10%). До пандемии тройка лидеров была иной: Москва (25%), Московская область (10%) и Калининградская область (9,6%), на тройку лидеров приходилось 45% спроса. Таким образом, до самоизоляции самыми популярными направлениями для переезда были Москва и Московская область (35% от всего числа просмотров). Сегодня столичным регионом интересуются 29% потенциальных клиентов, Московская область в общем рейтинге оказалась на четвертой строке, выбыв из тройки лидеров. Одновременно вырос интерес к Краснодарскому краю, ранее занимающему четвертое место. В годовой динамике из десятка самых востребованных регионов для покупки недвижимости выбыла Псковская область, вместо которой в число лидеров вошел Крым.

От жителей Москвы основной спрос на недвижимость регионов фиксируется в Краснодарском крае (17%), Санкт-Петербурге (15%) и Крыму (4,9%). До пандемии лидером спроса на недвижимость регионов был Петербург (15%). Краснодарский край был на втором месте с 11,1% спроса. А Крым стал новичком в тройке лидеров, ранее он занимал только пятое место. В тройке лидеров до пандемии была Рязань, что объясняет наличие спроса со стороны трудовых мигрантов, находящихся в столице на заработках, но планирующих переезд в родной регион. Сейчас спрос в большей степени сместился в пользу туристических локаций.

В пандемию жители столичных регионов стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса из Москвы. Год назад, до самоизоляции – всего 15%. От жителей Санкт-Петербурга доля спроса на недвижимость этих двух южных регионов приходится сейчас 13,6% спроса, до пандемии – всего 9,5%. Одновременно москвичи не интересуются Калининградской областью, которая не входит даже в десятку лидеров по спросу, для петербуржцев это одно из самых востребованных направлений для покупки квартиры.

В целом список регионов, которыми интересуются жители Москвы и Санкт-Петербурга мало совпадают. Из десятка регионов для обеих столиц в топ-10 субъектов по спросу входят только Краснодарский Край и Крым.

Однако все же есть еще один общий признак: спросом пользуется недвижимость преимущественно в соседних регионах. Например, в Москве 5 из 10 субъектов - соседи первого порядка (субъекты, граничащие с Московской областью): Калужская, Владимирская, Рязанская, Тверская и Ярославская области.

Из лидирующих регионов по спросу с Ленинградской областью граничат: Вологодская область, Новгородская. И еще Калининградская и Архангельская область, Коми и Мурманская область принадлежат тому же Северо-Западному ФО, что и Санкт-Петербург. Подобная статистика еще раз говорит о большом количестве трудовых мигрантов как в Москве, так и Санкт-Петербурге.

То есть Петербуржцы рассматривают жилье либо в Московском регионе, либо на юге в Краснодарском крае и Крыму, или же в своем Северо-Западном ФО.

Из Москвы аналогичная структура спроса: Петербург, регионы в Южном округе (помимо Краснодарского края и Крыма – еще и Волгоградская область), а также регионы Центрально ФО).

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Санкт-Петербурга и Москвы

|

|

Спрос на недвижимость из Москвы |

Спрос на недвижимость из Санкт-Петербурга |

||

|

1 |

Краснодарский край |

17,1% |

Москва |

20,7% |

|

2 |

Санкт-Петербург |

14,1% |

Калининградская область |

11,1% |

|

3 |

Республика Крым |

4,9% |

Краснодарский край |

10,4% |

|

4 |

Калужская область |

3,8% |

Московская область |

8,7% |

|

5 |

Владимирская область |

3,0% |

Вологодская область |

5,2% |

|

6 |

Воронежская область |

3,0% |

Архангельская область |

4,7% |

|

7 |

Рязанская область |

2,8% |

Новгородская область |

3,9% |

|

8 |

Тверская область |

2,7% |

Республика Крым |

3,2% |

|

9 |

Ярославская область |

2,6% |

Республика Коми |

3,2% |

|

10 |

Волгоградская область |

2,5% |

Мурманская область |

3,0% |

Источник: Циан.Аналитика

Каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах. Из Санкт-Петербурга доля таких сделок 52% (спрос, приходящийся на Московский регион, российские курорты на юге или соседние регионы). Жители столиц не готовы переезжать далеко от текущего места проживания.

Южный округ наращивает долю спроса от жителей столиц

Наиболее востребованные федеральные округа для переезда от жителей Москвы – это Центральный (34%) и Южный ФО (28%), на третьем месте – Северо-западный ФО (19%). Статистика из Санкт-Петербурга другая: на первом месте так же, как и для жителей Москвы – Центральный ФО (39%), на втором – уже Северо-Западный ФО (35%) и на третьем - Южный ФО (16%) – это почти в два раза меньше, чем доля данного округа для покупателей из Москвы

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п. п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п. п.- до 28%. По остальным федеральным округам изменения оказались минимальными. Для жителей Санкт-Петербурга доля Южного округа увеличилась после самоизоляции с 11% до 16%. Снижение произошло преимущественно за счет доли Центрального ФО: с 45% до 39%.

Приволжский ФО рассматривают для покупки жилья только каждый десятый потенциальный клиент из Москвы и каждый двадцатый – из Санкт-Петербурга. Оставшиеся ФО оказались практически неинтересны для переезда: Сибирский, Уральский, Дальневосточный и Северо-Кавказский. Ни один из них не смог набрать даже 5% от общего спроса от столичных жителей.

Источник: Циан.Аналитика

Самые большие квартиры ищут на Северном Кавказе

Средняя запрашиваемая жителями Санкт-Петербурга площадь в регионах составляет 55,1 кв. м, что на 2% выше, чем до самоизоляции. Жителями из Москвы - 56,1 кв. м – это выше допандемийной на 2,2%.

Циан отмечает, что в регионах потенциальные покупатели из столиц готовы приобретать большую площадь, чем в своем родном городе: в Санкт-Петербурге петербуржцы ищут 53,2 кв. м, а москвичи в Москве - 54,3 кв. м. Жители столицы готовы переплатить и приобрести квартиру в регионе большей площади.

Самые большие квартиры ищут в республиках Северного Кавказа (72,1 кв. м из Москвы и 66,6 кв. м из Санкт-Петербурга). Для покупателей из Москвы пятерка регионов с максимальной запрашиваемой средней площадью: Ингушетия (98 кв. м), Чечня (85,1 кв. м.),

В Ингушетии столичные запросы приходятся на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), то есть в список вошли не только регионы с большим количеством многодетных семей, но и Северная столица, интересная обеспеченным жителям из Москвы. Играет важную роль и структура самого спроса. Доля спроса в Северо-Кавказском ФО – минимальна, поэтому такие высокие значения по запрашиваемой площади мало отражаются на общей статистике.

От жителей Санкт-Петербурга просмотры на самые большие площади поступают в Ингушетию (96 кв. м), Дагестан (72,5 кв.м), Чечню (63,7 кв.м), Карачево-Черкесию (61 кв.м). Все это – республики Северо-Кавказского и Южного ФО. Примечательно, что в Москве петербуржцы смотрят квартиры вполне стандартной средней площади – порядка 56 кв.м.

По всем федеральным округам средняя запрашиваемая площадь из столиц увеличилась, что связано в том числе с более доступной ипотекой и возможностью приобрести чуть большую площадь.

Самые компактные квартиры из Москвы ищут в Центральном ФО (в котором и расположена Москва, 51,6 кв. м). Из Санкт-Петербурга – в Северо-Западном ФО (которому принадлежит Санкт-Петербург, 52,2 кв.м). Такая статистика говорит о значительном количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Эти клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади. Для покупателей из Москвы один из самых низких показателей – во Владимирской области (48,8 кв. м), показатель 51-51 кв. м по средней просмотренной площади – Калужской, Рязанской, Тверской и Ярославской областях.

Покупатели из Санкт-Петербурга менее 50 кв. м рассматривают в Коми и Архангельской области (Северо-Западный округ), а также – Адыгее и Пензенской области. 50-51 кв.м в среднем ищут в Мурманской области, Карелии, Вологодской области. Самые большие квартиры в рамках федерального округа покупают в Калининградской области (54 кв. м) и Ненецком АО (60,3 кв. м). Только в последнем средняя площадь оказалась выше общестранового показателя.

Низкой средней площадью интересуются из Санкт-Петербурга также в Приволжском (аналогичная ситуация в Москве) и Южном ФО. Относительно просторное жилье подыскивают, помимо Северо-Западного ФО также в Уральском ФО, Сибирском и Дальневосточном ФО.

Средняя запрашиваемая площадь в регионах из Москвы и Санкт-Петербурга

|

|

Из Москвы |

Динамика после самоизоляции |

Из Санкт-Петербурга |

Динамика после самоизоляции |

|

Северо-Кавказский ФО |

72,1 |

2,8 |

66,6 |

1,0 |

|

Северо-Западный ФО |

56,6 |

0,9 |

52,2 |

2,0 |

|

Уральский ФО |

56,4 |

1,0 |

56 |

2,0 |

|

Дальневосточный ФО |

55,7 |

0,7 |

54,8 |

0,1 |

|

Южный ФО |

55,3 |

1,2 |

53,2 |

0,2 |

|

Сибирский ФО |

55,3 |

0,0 |

54,8 |

0,2 |

|

Приволжский ФО |

54,3 |

1,7 |

53,6 |

1,5 |

|

Центральный ФО |

51,6 |

1,6 |

54,1 |

1,4 |

Источник: Циан.Аналитика

В одном и том же регионе петербуржцы смотрят жилье дешевле, чем москвичи

Рост цен на недвижимость по всей России, несмотря на стагнацию доходов населения, привел к росту средней стоимости просматриваемой квартиры в регионах из Санкт-Петербурга и Москвы. Средняя просматриваемая цена региональной квартиры от жителей Санкт-Петербурга составляет 3,65 млн рублей, что на 18% выше, чем до самоизоляции (3,1 млн). Москвичи рассматривают жилье в целом дороже, чем петербуржцы: 3,88 млн рублей против 3,19 млн рублей до самоизоляции (+22%).

Средняя стоимость просматриваемой квартиры в регионе, млн р.

|

|

От жителей Санкт-Петербурга |

От жителей Москвы |

|

До пандемии |

3,1 |

3,19 |

|

Сейчас |

3,65 |

3,88 |

|

Динамика, % |

18% |

22% |

Источник: Циан.Аналитика

Максимальные рассматриваемые бюджеты от жителей Петербурга зафиксированы в Москве (14,1 млн), Сахалине (6,7 млн), Приморское крае (6,7 млн), Московской области (6,3 млн) и Краснодарском крае (5,7 млн). Из перечисленных регионов наибольший прирост среднего чека в сравнении с допандемийным периодом отмечен в Краснодарском крае (+28%). До самоизоляции пятерка регионов с самыми дорогими просматриваемыми квартирами была практически такой же – в списке не было Краснодарского края, вместо которого был Чукотский АО (4,7 млн). А средний чек выше 6 млн был зафиксирован только в Москве и Приморье. Таким образом, до пандемии самые дорогие квартиры для жизни искали в столичном регионе и на Дальнем Востоке. После пандемии к ним присоединился также Краснодарский край, который показал рекордный рост цен.

Самые дорогие квартиры москвичи ищут в Петербурге (12,7 млн рублей), Приморье (10,7 млн), Краснодарском крае (7,8 млн), Сахалинской области (7 млн) и Татарстане (6,4 млн). До самоизоляции вместо Татарстана в пятерке лидеров был Севастополь (5,4 млн). То есть из Москвы дорогие квартиры активно мониторили в курортных зонах, в то время как петербуржцы в меньшей степени готовы приобретать дорогое жилье на море.

Циан отмечает, что в одном и том же регионе запросы по стоимости от петербуржцев оказываются скромнее, чем у москвичей. Например, для Краснодарского края запрашиваемый бюджет ниже на 27%, Приморья – на 37%, Сахалина – на 4%.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО и Уральском. Только в Центральном ФО средний запрашиваемый чек для жителей Петербурга выше, чем для Москвы, что объясняется в том числе особенностью выборки (для оценки регионального спроса из Москвы столичный регион с самый высокой стоимостью недвижимости не учитывался). Если исключить Москву и Московскую область, то средний бюджет для петербуржцев в Центральном ФО все равно будет чуть выше, чем (3 млн рублей против 2,7 млн).

«И для Санкт-Петербурга, и для Москвы характерны одни те же тенденции спроса, - отмечает Алексей Попов, руководитель Циан.Аналитика. – В первую очередь это наличие большого интереса от трудовых мигрантов, которые переехали временно для увеличения уровня дохода с планами накопить на квартиру в своем родном городе. Если это офисные сотрудники, то теперь многие могут работать удаленно, но уже не из съемной квартиры в Москве, а из собственной в родном городе.

Покупатели из Москвы, где заработная плата выше, чем в Северной столице, могут себе позволить рассматривать в регионах жилье и больше по площади, и дороже, в том числе – в Краснодарском крае, где наблюдается рекордный рост цен на фоне высокого спроса из-за пандемии и закрытых границ. Речь идет в том числе и об инвестиционных сделках, а не только о жилье для собственного проживания».

Распределение столичного спроса на недвижимость регионов из Санкт-Петербурга

Распределение столичного спроса на недвижимость регионов из Москвы

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Санкт-Петербурга после самоизоляции |

Динамика с периодом до самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Средняя площадь просмотренной квартиры, Санкт-Петербург, кв.м |

Средняя площадь просмотренной квартиры, Москва, кв.м |

Средняя цена просмотренной квартиры млн р. Санкт-Петербург |

Средняя цена просмотренной квартиры млн р. Москва |

|

Центральный ФО |

|||||||

|

Москва |

20,72% |

-4,3% |

56 |

14,1 |

|||

|

Московская область |

8,75% |

-1,7% |

52 |

6,3 |

|||

|

Ярославская область |

2,39% |

0,2% |

2,60% |

51,7 |

51,8 |

2,9 |

2,7 |

|

Ивановская область |

1,83% |

0,2% |

1,90% |

50,5 |

50,7 |

2,5 |

2,2 |

|

Тверская область |

1,18% |

-0,1% |

2,70% |

54,5 |

52,5 |

2,9 |

2,5 |

|

Смоленская область |

0,97% |

-0,4% |

1,70% |

54,2 |

52,1 |

2,5 |

2,5 |

|

Воронежская область |

0,72% |

-0,1% |

3,00% |

54,9 |

53,6 |

3,3 |

3,3 |

|

Костромская область |

0,58% |

0,0% |

0,90% |

50,9 |

50 |

2,7 |

2,8 |

|

Калужская область |

0,31% |

0,0% |

3,80% |

55,3 |

51,4 |

3,5 |

3,1 |

|

Белгородская область |

0,29% |

0,0% |

2,30% |

57,3 |

54,6 |

3,7 |

3,9 |

|

Владимирская область |

0,27% |

0,1% |

3,00% |

52,5 |

48,8 |

2,7 |

2,2 |

|

Рязанская область |

0,21% |

0,0% |

2,80% |

52,5 |

51,4 |

2,6 |

2,5 |

|

Тульская область |

0,21% |

0,1% |

2,30% |

52,9 |

51,7 |

3,7 |

2,8 |

|

Брянская область |

0,16% |

-0,2% |

1,70% |

55,9 |

51,8 |

2,5 |

2,5 |

|

Липецкая область |

0,16% |

0,0% |

1,60% |

58,7 |

50,6 |

3,1 |

2,5 |

|

Курская область |

0,15% |

0,0% |

1,30% |

55,0 |

51,5 |

3,1 |

2,8 |

|

Тамбовская область |

0,11% |

0,0% |

1,40% |

54,9 |

51 |

2,8 |

2,7 |

|

Орловская область |

0,09% |

0,0% |

1,20% |

53,3 |

52,1 |

2,8 |

2,6 |

|

Северо-Западный ФО |

|||||||

|

Санкт-Петербург |

14,10% |

77,4 |

12,7 |

||||

|

Ленинградская область |

1,20% |

48,1 |

4,6 |

||||

|

Калининградская область |

11,09% |

1,5% |

2,30% |

54,0 |

61,8 |

4,0 |

5,3 |

|

Вологодская область |

5,17% |

1,1% |

0,30% |

51,2 |

52,6 |

2,6 |

2,5 |

|

Архангельская область |

4,66% |

0,5% |

0,20% |

49,9 |

58,6 |

3,3 |

3,1 |

|

Новгородская область |

3,94% |

-0,2% |

0,20% |

51,9 |

54,8 |

2,4 |

2 |

|

Республика Коми |

3,16% |

-0,2% |

0,40% |

49,4 |

53,5 |

2,8 |

1,7 |

|

Мурманская область |

2,97% |

-0,3% |

0,10% |

50,6 |

52,8 |

3,0 |

2,8 |

|

Псковская область |

2,06% |

-0,8% |

0,10% |

51,5 |

57 |

2,4 |

2,4 |

|

Республика Карелия |

1,60% |

0,1% |

0,10% |

51,0 |

52 |

2,9 |

2,8 |

|

Ненецкий автономный округ |

0,03% |

0,0% |

0,00% |

60,3 |

54,5 |

4,1 |

3,4 |

|

Южный ФО |

|||||||

|

Краснодарский край |

10,40% |

3,2% |

17,10% |

52,5 |

59,2 |

5,7 |

7,8 |

|

Республика Крым |

3,24% |

0,9% |

4,90% |

51,4 |

55,8 |

4,9 |

6 |

|

Севастополь |

1,11% |

0,1% |

1,20% |

52,3 |

55,6 |

5,5 |

6,4 |

|

Ростовская область |

0,86% |

0,0% |

1,70% |

51,8 |

52,9 |

2,9 |

3,3 |

|

Волгоградская область |

0,53% |

0,1% |

2,50% |

52,2 |

52,2 |

2,9 |

2,6 |

|

Астраханская область |

0,13% |

0,0% |

0,30% |

55,4 |

56,6 |

2,6 |

3,1 |

|

Республика Адыгея |

0,09% |

0,0% |

0,10% |

47,0 |

47,4 |

2,2 |

2,5 |

|

Республика Калмыкия |

0,01% |

0,0% |

0,00% |

63,1 |

62,6 |

2,6 |

2,6 |

|

Северо-Кавказский ФО |

|||||||

|

Ставропольский край |

0,57% |

0,0% |

1,10% |

57,0 |

59,5 |

3,1 |

3,7 |

|

Республика Северная Осетия - Алания |

0,12% |

0,1% |

0,30% |

60,5 |

68 |

2,7 |

3,1 |

|

Кабардино-Балкарская Республика |

0,05% |

0,0% |

0,20% |

55,8 |

60,6 |

2,5 |

4 |

|

Чеченская Республика |

0,02% |

0,0% |

0,10% |

63,7 |

81,5 |

3,6 |

5,3 |

|

Карачаево-Черкесская Республика |

0,01% |

0,0% |

0,00% |

60,8 |

63,3 |

3,6 |

3,7 |

|

Республика Ингушетия |

0,00% |

0,0% |

0,00% |

96,0 |

98 |

4,1 |

4,1 |

|

Приволжский ФО |

|||||||

|

Нижегородская область |

0,70% |

-0,1% |

1,30% |

51,2 |

55,3 |

3,9 |

4,2 |

|

Республика Татарстан |

0,65% |

0,0% |

1,20% |

55,9 |

56,5 |

4,9 |

6,4 |

|

Самарская область |

0,62% |

-0,1% |

1,20% |

54,5 |

61,1 |

3,4 |

4 |

|

Республика Башкортостан |

0,52% |

0,0% |

0,80% |

52,7 |

52,9 |

3,6 |

3,7 |

|

Саратовская область |

0,50% |

0,1% |

1,50% |

55,4 |

54,5 |

2,8 |

2,7 |

|

Кировская область |

0,37% |

0,0% |

0,30% |

50,0 |

53,3 |

2,5 |

2,7 |

|

Пермский край |

0,29% |

0,0% |

0,40% |

54,7 |

53,6 |

3,6 |

3,5 |

|

Чувашская Республика |

0,24% |

0,0% |

1,00% |

55,1 |

64,5 |

2,8 |

2,8 |

|

Ульяновская область |

0,18% |

0,1% |

0,40% |

56,1 |

54 |

2,8 |

3,8 |

|

Оренбургская область |

0,18% |

0,0% |

0,40% |

53,9 |

51,5 |

2,4 |

2,2 |

|

Удмуртская Республика |

0,16% |

0,0% |

0,30% |

51,9 |

50,1 |

2,8 |

2,8 |

|

Пензенская область |

0,14% |

-0,1% |

0,50% |

49,2 |

50,5 |

2,7 |

2,6 |

|

Республика Марий Эл |

0,10% |

0,0% |

0,20% |

56,6 |

53 |

2,5 |

2,2 |

|

Республика Мордовия |

0,07% |

0,0% |

0,40% |

53,8 |

48,9 |

2,6 |

3,5 |

|

Уральский ФО |

|||||||

|

Свердловская область |

0,60% |

0,1% |

1,00% |

55,3 |

60,5 |

4,3 |

4,8 |

|

Тюменская область |

0,41% |

0,2% |

0,60% |

58,1 |

57 |

4,5 |

5 |

|

Челябинская область |

0,38% |

0,0% |

0,70% |

54,8 |

56 |

2,4 |

2,4 |

|

Ханты-Мансийский автономный округ |

0,18% |

0,0% |

0,30% |

58,0 |

60,3 |

4,5 |

5,9 |

|

Курганская область |

0,06% |

0,0% |

0,10% |

52,0 |

46,4 |

2,2 |

1,9 |

|

Ямало-Ненецкий автономный округ |

0,05% |

0,0% |

0,00% |

57,7 |

58,5 |

5,5 |

4,3 |

|

Сибирского ФО |

|||||||

|

Новосибирская область |

0,50% |

0,0% |

0,80% |

54,0 |

56,8 |

4,5 |

5,6 |

|

Омская область |

0,39% |

0,0% |

0,50% |

54,4 |

55,4 |

3,5 |

3,7 |

|

Красноярский край |

0,26% |

0,0% |

0,50% |

56,5 |

58,2 |

3,8 |

4,6 |

|

Кемеровская область |

0,24% |

0,0% |

0,40% |

58,0 |

53,9 |

3,3 |

3,1 |

|

Иркутская область |

0,18% |

0,0% |

0,30% |

55,9 |

60 |

4,3 |

4,5 |

|

Алтайский край |

0,16% |

0,0% |

0,30% |

55,1 |

53,2 |

3,3 |

4,5 |

|

Томская область |

0,12% |

0,0% |

0,20% |

56,2 |

53,8 |

4,0 |

4,1 |

|

Республика Хакасия |

0,03% |

0,0% |

0,00% |

51,5 |

55,5 |

2,8 |

3 |

|

Республика Алтай |

0,01% |

0,0% |

0,00% |

56,0 |

54,1 |

3,5 |

3,1 |

|

Республика Тыва |

0,01% |

0,0% |

0,00% |

50,1 |

51,9 |

4,5 |

4,8 |

|

Дальневосточный ФО |

|||||||

|

Хабаровский край |

0,14% ИСТОЧНИК ФОТО:

https://psyfiles.ru

Подписывайтесь на нас:

18.02.2020 10:00

Стагнация в сфере офисного девелопмента в Санкт-Петербурге подошла к концу. Эксперты отмечают рост активности в сегменте, в том числе и в спекулятивном секторе. В течение ближайших трех лет рынок офисной недвижимости города может пополниться на 540 тыс. кв. м. По данным Knight Frank St Petersburg, на начало 2020 года суммарная арендопригодная площадь качественных офисных помещений в Северной столице составляла 3,4 млн кв. м. Из них 80% предназначены для аренды. Растущий ввод Согласно оценке аналитиков Colliers International, за прошлый год рынок офисной недвижимости Петербурга пополнился 18 бизнес-центрами общей площадью 129,7 тыс. кв. м. Превалирующую часть – 96% объема ввода (124,5 тыс. кв. м) составили спекулятивные объекты (годом ранее их доля в новом офисном девелопменте была минимальна – 11%, или 23 тыс. кв. м). Новое предложение представлено в основном объектами класса В – на них пришлось 83% офисных площадей. По данным JLL, объем новых офисных площадей, предназначенных для сдачи в аренду, в 2019 году вырос в 4,5 раза по сравнению с предыдущим годом. Напомним, большая часть объема ввода офисных площадей в прошлом году была сформирована сдачей в эксплуатацию первой очереди «Лахта Центра» для корпорации «Газпром». Основной объем введенных в 2019 году качественных офисных площадей пришелся на второе полугодие: было завершено строительство бизнес-центров Business Box, «Депо №1», «Амбер Холл» и др. Кроме того, как отмечают специалисты Knight Frank St Petersburg, рынок аренды пополнился зданиями на Московском проспекте, д. 98, Киевской улице, д. 5, несколькими зданиями холдинга «Империя» на Большой Морской улице. Больше всего – 30 тыс. кв. м – площадей, сданных в 2019 году, сосредоточено в Приморском районе. Текущий девелопмент сконцентрирован в Московском и Приморском районах – здесь находится 29% и 24% от общего объема строящихся сегодня бизнес-центров, говорят в Colliers International. Растущий дефицит Сформировавшийся в предыдущие годы тренд снижения вакантных площадей, роста дефицита привлекательных объектов и повышения арендных ставок себя не исчерпал. По оценке аналитиков Colliers International, свободных офисов на рынке остается все меньше. К концу прошлого года незанятыми оставались порядка 186 тыс. кв. м, тогда как по итогам 2018 года показатель был на уровне 220 тыс. кв. м. Доля вакантных помещений сократилась на 0,6 п. п. и достигла 5,5%, что является минимальным значением за последние 13 лет. В сегменте класса A вакантность уменьшилась на 1,2 п. п., до 4,3%, что эквивалентно 58,2 тыс. кв. м. В классе B, несмотря на существенный прирост предложения, доля свободных офисов почти не изменилась и составила в декабре 6,7% (127,9 тыс. кв. м) против 6,6% годом ранее. «Объем спекулятивного офисного строительства в Петербурге вырос за 2019 год более чем на 100 тыс. кв. м, однако дисбаланс спроса и предложения еще слишком велик. Количество свободных офисов в городе находится на рекордно низком уровне, а спрос напоминает сдерживаемую пружину. Все это стало предпосылками для восстановления офисного девелопмента в Петербурге, которое мы сейчас наблюдаем», – отмечает заместитель директора департамента услуг для арендаторов и офисной недвижимости Colliers International Дмитрий Кузнецов. Следствием дефицита предложения стал рост стоимости аренды. «Средние арендные ставки на офисные помещения росли в течение года и в классе А достигли уровня 1,9 тыс. рублей за 1 кв. м, в классе В – 1,3 тыс. рублей (+6% к декабрю 2018 года)», – говорит, заместитель руководителя отдела исследований компании JLL в Петербурге Наталия Киреева. По оценке экспертов Knight Frank St Petersburg, в классе А средневзвешенная арендная ставка увеличилась на 2,8% в сравнении с 2018 годом и составила 2,01 тыс. рублей за 1 кв. м в месяц с учетом НДС и операционных расходов. В бизнес-центрах класса В показатель достиг 1,29 тыс. рублей за 1 кв. м в месяц, что на 9,2% выше показателя 2018 года. Причем в отдельных случаях заявленные ставки предложения на офисы класса А в премиальных локациях достигали 3 тыс. рублей. Суммарный объем поглощения достиг 144 тыс. кв. м качественных офисных площадей. Это на 6% больше, чем в 2018 году. «В структуре сделок наибольшие доли по-прежнему у компаний профиля IT и структур «Газпрома». IT-корпорации увеличили свое присутствие в Петербурге почти в два раза. Среди них – «Яндекс», Mail.ru, JetBrains, EPAM Systems, Huawei, «Сбербанк Технологии», TELE2 и др. Мы ожидаем, что этот тренд будет продолжаться и усиливаться в ближайшие несколько лет. Прошедший год показал, что многие высококачественные объекты выходят на рынок уже частично или полностью заполненными, поэтому в ближайшие год-два в Петербурге будет сохраняться дефицит крупных блоков», – рассказывает заместитель генерального директора Knight Frank St Petersburg Михаил Тюнин.

Растущее строительство Сохраняющийся дефицит офисных площадей стимулирует рост девелоперской активности. По данным Knight Frank St Petersburg, на конец 2019 года на стадии строительства или реконструкции находилось 16 офисных зданий общей арендопригодной площадью 229 тыс. кв. м, заявленных ко вводу в 2020 году, включая здания для собственных нужд компаний. В их числе офисные центры «Заневский Каскад IV», «Атлас Сити», III очередь БЦ «Премьер-Лига», «Морская столица» и др. «Однако, учитывая высокую активность арендаторов и дефицит крупных офисных блоков, есть основания полагать, что доля свободного предложения в этом году существенно не увеличится», – считают эксперты. «Анонсирован старт строительства новых очередей в проектах "Невская ратуша", Pulkovo Star, "Технополис Пулково", Trinity Place, бизнес-парк "Полюстрово", "Аэропортсити Санкт-Петербург"», – добавляет Дмитрий Кузнецов. Всего же в перспективе ближайших трех лет, по его оценке, рынок офисной недвижимости Петербурга может пополниться на 540 тыс. кв. м. Растущие коворкинги По словам руководителя отдела исследований Maris в ассоциации с CBRE Алены Волобуевой, на начало 2020 года в Петербурге насчитывалось 36 коворкинг-центров в формате офисов и бизнес-инкубаторов. Арендные ставки сильно разбросаны и находятся в диапазоне от 4,7 тыс. до 17 тыс. рублей в месяц за фиксированное рабочее место. Большинство коворкингов – небольшие (до 300 кв. м), наиболее крупные занимают площади более 2 тыс. «квадратов». По словам руководителя отдела по работе с владельцами офисных помещений компании JLL в Петербурге Регины Волошенко, в 2019 году наблюдалось активное развитие гибких офисных пространств. Причем если два года назад основное предложение наблюдалось в классических коворкингах, то в последние два года рынок смещается в сторону гибридных проектов, где совмещены открытое офисное пространство и выделенные кабинеты. По ее оценке, сегодня в городе работает 42 гибких пространства (сервисные и гибридные офисы, коворкинги), управляемых как сетевыми, так и несетевыми операторами. Совокупный объем проектов составляет 23 тыс. кв. м, число сетевых игроков достигает пяти. При условии реализации анонсированных проектов к концу 2020 года планируется прирост на 50% и открытие примерно 12 тыс. кв. м гибких офисов. «В сегменте гибких пространств к открытию в 2020 году готовятся PAGE на Аптекарской набережной, RAUM в БЦ «Луч» и две новые площадки компании «Практик» в разных районах города», – добавляет Дмитрий Кузнецов. «Меняется не только объем рынка этого формата, но и спрос на него. Это не только фрилансеры, частные предприниматели и стартаперы, но и корпоративные клиенты, которые ищут быстрое решение для размещения проектных команд или части постоянных сотрудников на период поиска основного офиса. Мы видим в этом новый тренд, который в будущем будет только усиливаться», – отмечает Регина Волошенко.

АВТОР: Михаил Добрецов

ИСТОЧНИК:

СЕ №3(902) от 17.02.2020

ИСТОЧНИК ФОТО:

http://gint-m.ru

Подписывайтесь на нас:

04.02.2020 11:00

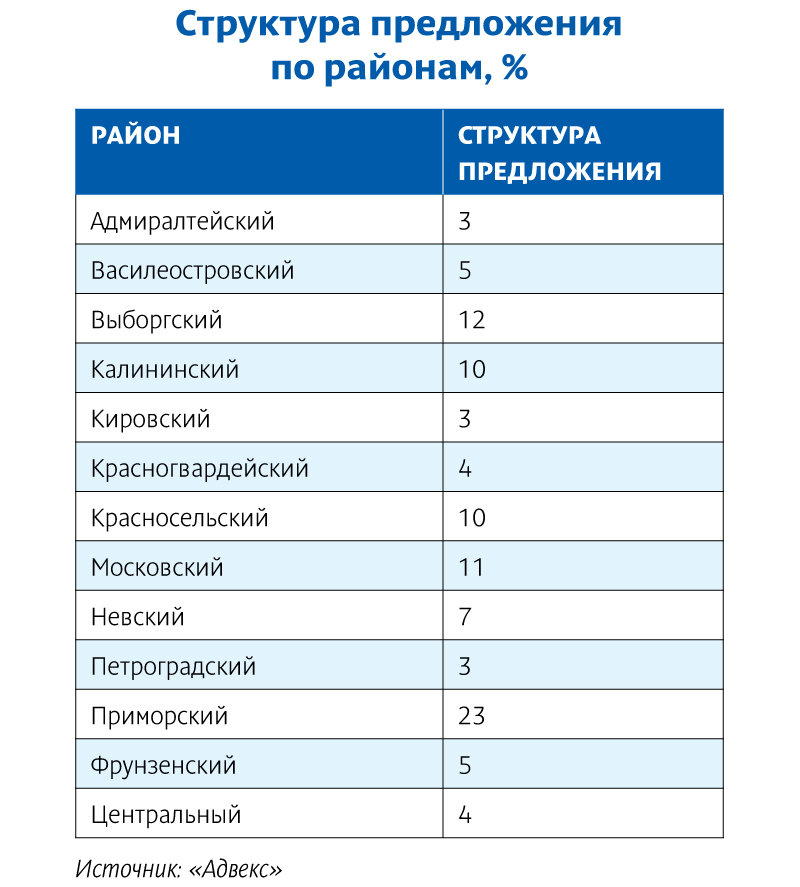

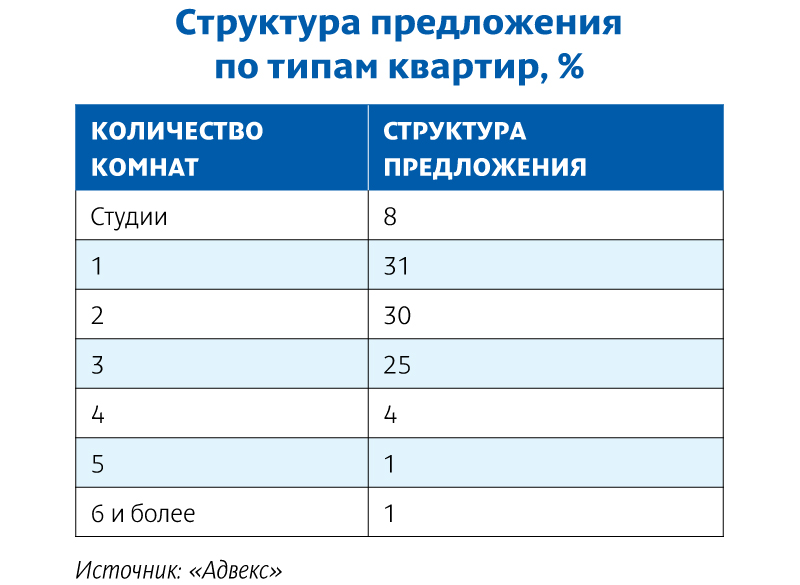

Для вторичного рынка Санкт-Петербурга 2019 год получился не то что бы провальным, но и не слишком успешным. Число сделок сократилось, большой объем предложения выставляется по завышенной стоимости, однако цены по итогам года подросли. По данным Управления Росреестра по Петербургу, количество зарегистрированных прав по договорам купли-продажи и мены сократилось на 0,6% (113,4 тыс.; в 2018-м – 114 тыс.). По подсчетам КЦ «Петербургская Недвижимость», относительно 2018 года объем сделок на вторичном рынке снизился на 10-15%. В структуре спроса по городу по-прежнему лидируют одно- и двухкомнатные квартиры – 31% и 25%, в ближних районах Ленобласти – 37% и 25% соответственно. Аналитик АН «Итака» Оксана Овчинникова отмечает увеличение спроса на «двушки»: в структуре сделок по городу их доля достигла 29%, по области – 35%. При этом заметную долю заняли сделки с комнатами – 19% сделок в Петербурге. В Ленобласти процент сделок со студиями достаточно существенный – 16%, но в городе на них приходится лишь 5%.

Лидерами спроса в мегаполисе остаются Красносельский, Приморский, Невский и Выборгский районы, в области – Всеволожский. «В целом распределение спроса по районам практически идентично статистике 2018 года», – констатирует Оксана Овчинникова. По данным АН «Итака», почти половина (49%) покупателей вторичной недвижимости в 2019 году воспользовалась ипотечным кредитом. При этом покупатели вторичного жилья в городе брали ипотеку в два раза чаще, чем покупатели в Ленобласти. «В 2018 году доля ипотечных сделок составляла 46%. Таким образом, тенденция увеличения использования заемных средств для покупки недвижимости сохраняется. На фоне снижения процентной ставки по кредитам покупатели вторичного жилья охотнее берут ипотеку», – уточнила эксперт.

Весной и летом спрос несколько подрастал, затем случилось снижение в августе-сентябре. Президент Санкт-Петербургской палаты недвижимости Дмитрий Щегельский указывает на данные Росреестра: количество зарегистрированных сделок по итогам III квартала было на 1% меньше, чем во втором. Участники рынка оценили спад в 3–7%. Сокращение спроса констатировали и компании, которые помогают организовать переезд. Небольшой рост спроса приходится на октябрь-ноябрь. «Но декабрь не оказался драйвовым, т. е. спрос «устал». Цены росли в течение полутора лет непрерывно, это очень долгий срок. Их подстегивала ипотека, но сейчас денег у людей нет», – поясняет Дмитрий Щегельский. Некоторые компании завершили год с минусом по вторичному сегменту, однако об этом у риэлторов говорить вслух не принято.

Торг снова уместен Три четверти объема предложения приходится на Петербург, четверть – на пригородную зону и ближние районы Ленобласти. Но предложение в мегаполисе, по данным аналитиков, плохо соответствует спросу. Как отмечают эксперты КЦ «Петербургская Недвижимость», по типам квартир, выставленных на продажу, преобладают двух- (30%) и трехкомнатные (27%), хотя по итогам года выросла и доля студий (с 5% до 7%) и однокомнатных квартир (с 22% до 25%). В Ленобласти наблюдается более соответствующая спросу структура: преобладают одно- (33%) и двухкомнатные квартиры (31%), также увеличилась доля студий (с 11% до 15%). По словам руководителя КЦ «Петербургская Недвижимость» Ольги Трошевой, более 40% в объеме городского предложения и более 50% в области составляет «новая вторичка» – квартиры в домах, сданных не более десяти лет назад. Дмитрий Щегельский отмечает: предложение стало сокращаться в начале лета – на фоне роста цен продавцы стали удалять объекты из листингов, надеясь позже продать свои квартиры подороже. Сейчас они возвращаются, но в 95% случаев выставляют квартиры по завышенным ценам, подразумевая дальнейший торг. В среднем по результатам торга цена снижается на 5%.

Драйвер для цен По данным портала Domofond.ru, за 2019 год среднее увеличение цены «квадрата» на вторичном рынке жилья в среднем по России составило 4,4% – до 45 тыс. рублей. Естественно, в городах-миллионниках рост был выше. По оценке КЦ «Петербургская Недвижимость», цены выросли на 13%, до 114,7 тыс. рублей, в Петербурге и на 17,4%, до 88,1 тыс., – в пригородах. По словам Ольги Трошевой, в первую очередь на рост цен влияет удорожание «новой вторички» – весьма востребованного сегмента вторичного рынка. Здесь главным фактором выступило вымывание ликвидного предложения в результате высокой покупательской активности в последние годы, а также снятие с экспозиции ряда объектов в ожидании перехода первичного рынка на эскроу-счета. Роста не ожидается Эксперты рынка не ожидают высокой активности в 2020 году. Так, генеральный директор «Мир квартир» Павел Луценко ожидает замедления или даже остановки рост цен, а во многих городах – даже снижения. «Если не учитывать «черных лебедей» в макроэкономической ситуации, то незначительный рост «квадрата» возможен за счет инфляции. Еще одним фактором может стать снижение ключевой ставки ЦБ. Это спровоцирует покупательскую активность, что приведет к росту стоимости жилья», – говорит партнер ГК SRG Борис Терехов. Однако высокого роста он не ждет. «Нас ждет стагнация, по крайней мере, на вторичном рынке Петербурга. Скорее всего, цены встанут», – резюмирует Дмитрий Щегельский. АВТОР: Елена Зубова

ИСТОЧНИК:

СЕ №1/2(900) от 03.02.2020

ИСТОЧНИК ФОТО:

Никита Крючков

Подписывайтесь на нас:

| ||||||