Из столицы в регионы: где покупают недвижимость москвичи и петербуржцы

Переход на удаленную работу позволит многим сотрудникам задуматься о переезде в другой регион при сохранении высокой столичной зарплаты. Циан выяснил, какой недвижимостью и в каких регионах интересуются жители Санкт-Петербурга и Москвы.

Для того, чтобы выяснить, в каких регионах жители Санкт-Петербурга и Москвы ищут квартиры, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятие ограничительных мер (с октября 2020 года по март 2021 года). Из анализа исключен период локдауна и первые месяцы выхода из самоизоляции, когда рынок только перестраивался на работу в новых условиях.

- После самоизоляции петербуржцы и москвичи в полтора раза чаще интересуются недвижимостью других регионов.

- Петербуржцы интересуются недвижимостью в Москве, Калининградской области и Краснодарском крае. На Краснодарский край, Санкт-Петербург и Крым приходится треть всего спроса из Москвы

- Жители Москвы больше Петербуржцев интересуются недвижимостью на российских пляжных курортах (Краснодарского края и Крыма) – 22% после самоизоляции против 16%. Из Санкт-Петербурга доля спроса на данные регионы ниже: 14% сейчас и 9,5% до пандемии. Одновременно москвичи не интересуются Калининградской областью.

- Список регионов, которыми интересуются жители Москвы и Санкт-Петербурга мало совпадают. Для обеих столиц в топ-10 субъектов по спросу входят только Краснодарский Край и Крым.

- Жители столиц ищут недвижимость либо в том же федеральном округе, либо на юге (Краснодарский край и Крым). Подобная динамика говорит о наличии большого количества трудовых мигрантов как в Москве, так и Санкт-Петербурге.

- После самоизоляции значительно выросла доля спроса в Южном округе как от жителей Москвы, так и Санкт-Петербурга. Наименьший интерес потенциальные покупатели имеют к недвижимости на Дальнем Востоке и Северо-Кавказском ФО (1-2% от всего числа просмотров объявлений).

- Самое просторное жилье ищут на Северном Кавказе и в Петербурге. В регионах потенциальные покупатели из столиц готовы приобретать большую площадь, чем в своем родном городе: в Санкт-Петербурге это 53,2 кв. м, в Москве - 54,3 кв. м.

- В одном и том же регионе петербуржцы смотрят жилье дешевле, чем москвичи. Региональная недвижимость обойдется на четверть дороже, чем до пандемии.

После локдауна интерес к регионам вырос в полтора раза

Для оценки спроса из Москвы и Санкт-Петербурга не учитывалась статистика для Московской и Ленинградской областей (количество просмотров, в которых во многом генерируют сами жители областей). Спрос по остальным субъектам РФ в целом был принят за 100%. Общее число просмотров объявлений со стороны жителей Москвы в других регионах оказалось на 49% выше после самоизоляции. Из Санкт-Петербурга – на 53%.

Для сравнения - рост числа просмотров объявлений на московскую недвижимость от жителей Москвы вырос на 16%. От петербуржцев на недвижимость Северной столицы – на 33%. Интерес к региональной недвижимости вырос значительнее, что объясняется возможностью работать удаленно при сохранении высокого уровня зарплат, в результате часть мигрантов, прибывших ранее в Москву или Санкт-Петербург на заработки, возвращаются обратно на родину.

Часть клиентов из столицы выбирают регионы с более благоприятным климатом, особенно для «зимовки». Еще один фактор – это инвестиционный интерес. Из-за рекордного роста цен на жилье, столичные инвесторы рассматривают также региональные рынки, особенно это касается курортных зон. На фоне ограниченного зарубежного отдыха, спрос на российские курорты обновляет рекорды спроса и роста цен, что способствует притоку инвестиций.

Москвичи любят море потеплее

Из Санкт-Петербурга суммарно 42% спроса на вторичную недвижимость в регионах приходится на три субъекта: Москва (21%), Калининградская область (11%) и Краснодарский край (10%). До пандемии тройка лидеров была иной: Москва (25%), Московская область (10%) и Калининградская область (9,6%), на тройку лидеров приходилось 45% спроса. Таким образом, до самоизоляции самыми популярными направлениями для переезда были Москва и Московская область (35% от всего числа просмотров). Сегодня столичным регионом интересуются 29% потенциальных клиентов, Московская область в общем рейтинге оказалась на четвертой строке, выбыв из тройки лидеров. Одновременно вырос интерес к Краснодарскому краю, ранее занимающему четвертое место. В годовой динамике из десятка самых востребованных регионов для покупки недвижимости выбыла Псковская область, вместо которой в число лидеров вошел Крым.

От жителей Москвы основной спрос на недвижимость регионов фиксируется в Краснодарском крае (17%), Санкт-Петербурге (15%) и Крыму (4,9%). До пандемии лидером спроса на недвижимость регионов был Петербург (15%). Краснодарский край был на втором месте с 11,1% спроса. А Крым стал новичком в тройке лидеров, ранее он занимал только пятое место. В тройке лидеров до пандемии была Рязань, что объясняет наличие спроса со стороны трудовых мигрантов, находящихся в столице на заработках, но планирующих переезд в родной регион. Сейчас спрос в большей степени сместился в пользу туристических локаций.

В пандемию жители столичных регионов стали интересоваться недвижимостью черноморских российских курортов значительно чаще: на Краснодарский край и Крым приходится сейчас 22% спроса из Москвы. Год назад, до самоизоляции – всего 15%. От жителей Санкт-Петербурга доля спроса на недвижимость этих двух южных регионов приходится сейчас 13,6% спроса, до пандемии – всего 9,5%. Одновременно москвичи не интересуются Калининградской областью, которая не входит даже в десятку лидеров по спросу, для петербуржцев это одно из самых востребованных направлений для покупки квартиры.

В целом список регионов, которыми интересуются жители Москвы и Санкт-Петербурга мало совпадают. Из десятка регионов для обеих столиц в топ-10 субъектов по спросу входят только Краснодарский Край и Крым.

Однако все же есть еще один общий признак: спросом пользуется недвижимость преимущественно в соседних регионах. Например, в Москве 5 из 10 субъектов - соседи первого порядка (субъекты, граничащие с Московской областью): Калужская, Владимирская, Рязанская, Тверская и Ярославская области.

Из лидирующих регионов по спросу с Ленинградской областью граничат: Вологодская область, Новгородская. И еще Калининградская и Архангельская область, Коми и Мурманская область принадлежат тому же Северо-Западному ФО, что и Санкт-Петербург. Подобная статистика еще раз говорит о большом количестве трудовых мигрантов как в Москве, так и Санкт-Петербурге.

То есть Петербуржцы рассматривают жилье либо в Московском регионе, либо на юге в Краснодарском крае и Крыму, или же в своем Северо-Западном ФО.

Из Москвы аналогичная структура спроса: Петербург, регионы в Южном округе (помимо Краснодарского края и Крыма – еще и Волгоградская область), а также регионы Центрально ФО).

Топ-10 регионов-лидеров по количеству просмотров объявлений от жителей Санкт-Петербурга и Москвы

|

|

Спрос на недвижимость из Москвы |

Спрос на недвижимость из Санкт-Петербурга |

||

|

1 |

Краснодарский край |

17,1% |

Москва |

20,7% |

|

2 |

Санкт-Петербург |

14,1% |

Калининградская область |

11,1% |

|

3 |

Республика Крым |

4,9% |

Краснодарский край |

10,4% |

|

4 |

Калужская область |

3,8% |

Московская область |

8,7% |

|

5 |

Владимирская область |

3,0% |

Вологодская область |

5,2% |

|

6 |

Воронежская область |

3,0% |

Архангельская область |

4,7% |

|

7 |

Рязанская область |

2,8% |

Новгородская область |

3,9% |

|

8 |

Тверская область |

2,7% |

Республика Крым |

3,2% |

|

9 |

Ярославская область |

2,6% |

Республика Коми |

3,2% |

|

10 |

Волгоградская область |

2,5% |

Мурманская область |

3,0% |

Источник: Циан.Аналитика

Каждый второй запрос от жителей Москвы (55%) по покупке недвижимости – на российских курортах, Петербурге или в соседних с московским регионах. Из Санкт-Петербурга доля таких сделок 52% (спрос, приходящийся на Московский регион, российские курорты на юге или соседние регионы). Жители столиц не готовы переезжать далеко от текущего места проживания.

Южный округ наращивает долю спроса от жителей столиц

Наиболее востребованные федеральные округа для переезда от жителей Москвы – это Центральный (34%) и Южный ФО (28%), на третьем месте – Северо-западный ФО (19%). Статистика из Санкт-Петербурга другая: на первом месте так же, как и для жителей Москвы – Центральный ФО (39%), на втором – уже Северо-Западный ФО (35%) и на третьем - Южный ФО (16%) – это почти в два раза меньше, чем доля данного округа для покупателей из Москвы

Пандемия существенно изменила расклад – москвичи потянулись на юг. Доля Центрального ФО снизилась на 8 п. п. – до 34%. Одновременно Южный ФО максимально сократил разницу, прибавив те же 8 п. п.- до 28%. По остальным федеральным округам изменения оказались минимальными. Для жителей Санкт-Петербурга доля Южного округа увеличилась после самоизоляции с 11% до 16%. Снижение произошло преимущественно за счет доли Центрального ФО: с 45% до 39%.

Приволжский ФО рассматривают для покупки жилья только каждый десятый потенциальный клиент из Москвы и каждый двадцатый – из Санкт-Петербурга. Оставшиеся ФО оказались практически неинтересны для переезда: Сибирский, Уральский, Дальневосточный и Северо-Кавказский. Ни один из них не смог набрать даже 5% от общего спроса от столичных жителей.

Источник: Циан.Аналитика

Самые большие квартиры ищут на Северном Кавказе

Средняя запрашиваемая жителями Санкт-Петербурга площадь в регионах составляет 55,1 кв. м, что на 2% выше, чем до самоизоляции. Жителями из Москвы - 56,1 кв. м – это выше допандемийной на 2,2%.

Циан отмечает, что в регионах потенциальные покупатели из столиц готовы приобретать большую площадь, чем в своем родном городе: в Санкт-Петербурге петербуржцы ищут 53,2 кв. м, а москвичи в Москве - 54,3 кв. м. Жители столицы готовы переплатить и приобрести квартиру в регионе большей площади.

Самые большие квартиры ищут в республиках Северного Кавказа (72,1 кв. м из Москвы и 66,6 кв. м из Санкт-Петербурга). Для покупателей из Москвы пятерка регионов с максимальной запрашиваемой средней площадью: Ингушетия (98 кв. м), Чечня (85,1 кв. м.),

В Ингушетии столичные запросы приходятся на квартиры средней площадью 98 кв. м, и это выше, чем до пандемии (89 кв. м). Большие площади ищут также в Чечне (81,5 кв. м), Дагестане (74 кв. м) и Северной Осетии (68 кв. м). В пятерку субъектов с наибольшей запрашиваемой средней площадью вошел также Петербург (77,3 кв. м), то есть в список вошли не только регионы с большим количеством многодетных семей, но и Северная столица, интересная обеспеченным жителям из Москвы. Играет важную роль и структура самого спроса. Доля спроса в Северо-Кавказском ФО – минимальна, поэтому такие высокие значения по запрашиваемой площади мало отражаются на общей статистике.

От жителей Санкт-Петербурга просмотры на самые большие площади поступают в Ингушетию (96 кв. м), Дагестан (72,5 кв.м), Чечню (63,7 кв.м), Карачево-Черкесию (61 кв.м). Все это – республики Северо-Кавказского и Южного ФО. Примечательно, что в Москве петербуржцы смотрят квартиры вполне стандартной средней площади – порядка 56 кв.м.

По всем федеральным округам средняя запрашиваемая площадь из столиц увеличилась, что связано в том числе с более доступной ипотекой и возможностью приобрести чуть большую площадь.

Самые компактные квартиры из Москвы ищут в Центральном ФО (в котором и расположена Москва, 51,6 кв. м). Из Санкт-Петербурга – в Северо-Западном ФО (которому принадлежит Санкт-Петербург, 52,2 кв.м). Такая статистика говорит о значительном количестве трудовых мигрантов – приезжих в столицу для заработка на квартиру в родном городе. Эти клиенты зачастую ограничены в средствах и по этой причине выбирают относительно небольшие площади. Для покупателей из Москвы один из самых низких показателей – во Владимирской области (48,8 кв. м), показатель 51-51 кв. м по средней просмотренной площади – Калужской, Рязанской, Тверской и Ярославской областях.

Покупатели из Санкт-Петербурга менее 50 кв. м рассматривают в Коми и Архангельской области (Северо-Западный округ), а также – Адыгее и Пензенской области. 50-51 кв.м в среднем ищут в Мурманской области, Карелии, Вологодской области. Самые большие квартиры в рамках федерального округа покупают в Калининградской области (54 кв. м) и Ненецком АО (60,3 кв. м). Только в последнем средняя площадь оказалась выше общестранового показателя.

Низкой средней площадью интересуются из Санкт-Петербурга также в Приволжском (аналогичная ситуация в Москве) и Южном ФО. Относительно просторное жилье подыскивают, помимо Северо-Западного ФО также в Уральском ФО, Сибирском и Дальневосточном ФО.

Средняя запрашиваемая площадь в регионах из Москвы и Санкт-Петербурга

|

|

Из Москвы |

Динамика после самоизоляции |

Из Санкт-Петербурга |

Динамика после самоизоляции |

|

Северо-Кавказский ФО |

72,1 |

2,8 |

66,6 |

1,0 |

|

Северо-Западный ФО |

56,6 |

0,9 |

52,2 |

2,0 |

|

Уральский ФО |

56,4 |

1,0 |

56 |

2,0 |

|

Дальневосточный ФО |

55,7 |

0,7 |

54,8 |

0,1 |

|

Южный ФО |

55,3 |

1,2 |

53,2 |

0,2 |

|

Сибирский ФО |

55,3 |

0,0 |

54,8 |

0,2 |

|

Приволжский ФО |

54,3 |

1,7 |

53,6 |

1,5 |

|

Центральный ФО |

51,6 |

1,6 |

54,1 |

1,4 |

Источник: Циан.Аналитика

В одном и том же регионе петербуржцы смотрят жилье дешевле, чем москвичи

Рост цен на недвижимость по всей России, несмотря на стагнацию доходов населения, привел к росту средней стоимости просматриваемой квартиры в регионах из Санкт-Петербурга и Москвы. Средняя просматриваемая цена региональной квартиры от жителей Санкт-Петербурга составляет 3,65 млн рублей, что на 18% выше, чем до самоизоляции (3,1 млн). Москвичи рассматривают жилье в целом дороже, чем петербуржцы: 3,88 млн рублей против 3,19 млн рублей до самоизоляции (+22%).

Средняя стоимость просматриваемой квартиры в регионе, млн р.

|

|

От жителей Санкт-Петербурга |

От жителей Москвы |

|

До пандемии |

3,1 |

3,19 |

|

Сейчас |

3,65 |

3,88 |

|

Динамика, % |

18% |

22% |

Источник: Циан.Аналитика

Максимальные рассматриваемые бюджеты от жителей Петербурга зафиксированы в Москве (14,1 млн), Сахалине (6,7 млн), Приморское крае (6,7 млн), Московской области (6,3 млн) и Краснодарском крае (5,7 млн). Из перечисленных регионов наибольший прирост среднего чека в сравнении с допандемийным периодом отмечен в Краснодарском крае (+28%). До самоизоляции пятерка регионов с самыми дорогими просматриваемыми квартирами была практически такой же – в списке не было Краснодарского края, вместо которого был Чукотский АО (4,7 млн). А средний чек выше 6 млн был зафиксирован только в Москве и Приморье. Таким образом, до пандемии самые дорогие квартиры для жизни искали в столичном регионе и на Дальнем Востоке. После пандемии к ним присоединился также Краснодарский край, который показал рекордный рост цен.

Самые дорогие квартиры москвичи ищут в Петербурге (12,7 млн рублей), Приморье (10,7 млн), Краснодарском крае (7,8 млн), Сахалинской области (7 млн) и Татарстане (6,4 млн). До самоизоляции вместо Татарстана в пятерке лидеров был Севастополь (5,4 млн). То есть из Москвы дорогие квартиры активно мониторили в курортных зонах, в то время как петербуржцы в меньшей степени готовы приобретать дорогое жилье на море.

Циан отмечает, что в одном и том же регионе запросы по стоимости от петербуржцев оказываются скромнее, чем у москвичей. Например, для Краснодарского края запрашиваемый бюджет ниже на 27%, Приморья – на 37%, Сахалина – на 4%.

Рост среднего запрашиваемого чека отмечен по всем федеральным округам. Наиболее дорогие квартиры просматривают именно в Дальневосточном ФО и Уральском. Только в Центральном ФО средний запрашиваемый чек для жителей Петербурга выше, чем для Москвы, что объясняется в том числе особенностью выборки (для оценки регионального спроса из Москвы столичный регион с самый высокой стоимостью недвижимости не учитывался). Если исключить Москву и Московскую область, то средний бюджет для петербуржцев в Центральном ФО все равно будет чуть выше, чем (3 млн рублей против 2,7 млн).

«И для Санкт-Петербурга, и для Москвы характерны одни те же тенденции спроса, - отмечает Алексей Попов, руководитель Циан.Аналитика. – В первую очередь это наличие большого интереса от трудовых мигрантов, которые переехали временно для увеличения уровня дохода с планами накопить на квартиру в своем родном городе. Если это офисные сотрудники, то теперь многие могут работать удаленно, но уже не из съемной квартиры в Москве, а из собственной в родном городе.

Покупатели из Москвы, где заработная плата выше, чем в Северной столице, могут себе позволить рассматривать в регионах жилье и больше по площади, и дороже, в том числе – в Краснодарском крае, где наблюдается рекордный рост цен на фоне высокого спроса из-за пандемии и закрытых границ. Речь идет в том числе и об инвестиционных сделках, а не только о жилье для собственного проживания».

Распределение столичного спроса на недвижимость регионов из Санкт-Петербурга

Распределение столичного спроса на недвижимость регионов из Москвы

В каких регионах жители Москвы искали недвижимость после самоизоляции и до

|

Город |

Доля просмотров объявлений о покупке квартиры в регионах из Санкт-Петербурга после самоизоляции |

Динамика с периодом до самоизоляции |

Доля просмотров объявлений о покупке квартиры в регионах из Москвы после самоизоляции |

Средняя площадь просмотренной квартиры, Санкт-Петербург, кв.м |

Средняя площадь просмотренной квартиры, Москва, кв.м |

Средняя цена просмотренной квартиры млн р. Санкт-Петербург |

Средняя цена просмотренной квартиры млн р. Москва |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Центральный ФО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Москва |

20,72% |

-4,3% |

56 |

14,1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Московская область |

8,75% |

-1,7% |

52 |

6,3 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ярославская область |

2,39% |

0,2% |

2,60% |

51,7 |

51,8 |

2,9 |

2,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ивановская область |

1,83% |

0,2% |

1,90% |

50,5 |

50,7 |

2,5 |

2,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тверская область |

1,18% |

-0,1% |

2,70% |

54,5 |

52,5 |

2,9 |

2,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Смоленская область |

0,97% |

-0,4% |

1,70% |

54,2 |

52,1 |

2,5 |

2,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Воронежская область |

0,72% |

-0,1% |

3,00% |

54,9 |

53,6 |

3,3 |

3,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Костромская область |

0,58% |

0,0% |

0,90% |

50,9 |

50 |

2,7 |

2,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калужская область |

0,31% |

0,0% |

3,80% |

55,3 |

51,4 |

3,5 |

3,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Белгородская область |

0,29% |

0,0% |

2,30% |

57,3 |

54,6 |

3,7 |

3,9 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Владимирская область |

0,27% |

0,1% |

3,00% |

52,5 |

48,8 |

2,7 |

2,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рязанская область |

0,21% |

0,0% |

2,80% |

52,5 |

51,4 |

2,6 |

2,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тульская область |

0,21% |

0,1% |

2,30% |

52,9 |

51,7 |

3,7 |

2,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Брянская область |

0,16% |

-0,2% |

1,70% |

55,9 |

51,8 |

2,5 |

2,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Липецкая область |

0,16% |

0,0% |

1,60% |

58,7 |

50,6 |

3,1 |

2,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курская область |

0,15% |

0,0% |

1,30% |

55,0 |

51,5 |

3,1 |

2,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тамбовская область |

0,11% |

0,0% |

1,40% |

54,9 |

51 |

2,8 |

2,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Орловская область |

0,09% |

0,0% |

1,20% |

53,3 |

52,1 |

2,8 |

2,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Северо-Западный ФО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Санкт-Петербург |

14,10% |

77,4 |

12,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ленинградская область |

1,20% |

48,1 |

4,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Калининградская область |

11,09% |

1,5% |

2,30% |

54,0 |

61,8 |

4,0 |

5,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вологодская область |

5,17% |

1,1% |

0,30% |

51,2 |

52,6 |

2,6 |

2,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Архангельская область |

4,66% |

0,5% |

0,20% |

49,9 |

58,6 |

3,3 |

3,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новгородская область |

3,94% |

-0,2% |

0,20% |

51,9 |

54,8 |

2,4 |

2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Коми |

3,16% |

-0,2% |

0,40% |

49,4 |

53,5 |

2,8 |

1,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Мурманская область |

2,97% |

-0,3% |

0,10% |

50,6 |

52,8 |

3,0 |

2,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Псковская область |

2,06% |

-0,8% |

0,10% |

51,5 |

57 |

2,4 |

2,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Карелия |

1,60% |

0,1% |

0,10% |

51,0 |

52 |

2,9 |

2,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ненецкий автономный округ |

0,03% |

0,0% |

0,00% |

60,3 |

54,5 |

4,1 |

3,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Южный ФО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Краснодарский край |

10,40% |

3,2% |

17,10% |

52,5 |

59,2 |

5,7 |

7,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Крым |

3,24% |

0,9% |

4,90% |

51,4 |

55,8 |

4,9 |

6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Севастополь |

1,11% |

0,1% |

1,20% |

52,3 |

55,6 |

5,5 |

6,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ростовская область |

0,86% |

0,0% |

1,70% |

51,8 |

52,9 |

2,9 |

3,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Волгоградская область |

0,53% |

0,1% |

2,50% |

52,2 |

52,2 |

2,9 |

2,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Астраханская область |

0,13% |

0,0% |

0,30% |

55,4 |

56,6 |

2,6 |

3,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Адыгея |

0,09% |

0,0% |

0,10% |

47,0 |

47,4 |

2,2 |

2,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Калмыкия |

0,01% |

0,0% |

0,00% |

63,1 |

62,6 |

2,6 |

2,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Северо-Кавказский ФО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ставропольский край |

0,57% |

0,0% |

1,10% |

57,0 |

59,5 |

3,1 |

3,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Северная Осетия - Алания |

0,12% |

0,1% |

0,30% |

60,5 |

68 |

2,7 |

3,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кабардино-Балкарская Республика |

0,05% |

0,0% |

0,20% |

55,8 |

60,6 |

2,5 |

4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чеченская Республика |

0,02% |

0,0% |

0,10% |

63,7 |

81,5 |

3,6 |

5,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Карачаево-Черкесская Республика |

0,01% |

0,0% |

0,00% |

60,8 |

63,3 |

3,6 |

3,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Ингушетия |

0,00% |

0,0% |

0,00% |

96,0 |

98 |

4,1 |

4,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приволжский ФО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нижегородская область |

0,70% |

-0,1% |

1,30% |

51,2 |

55,3 |

3,9 |

4,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Татарстан |

0,65% |

0,0% |

1,20% |

55,9 |

56,5 |

4,9 |

6,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Самарская область |

0,62% |

-0,1% |

1,20% |

54,5 |

61,1 |

3,4 |

4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Башкортостан |

0,52% |

0,0% |

0,80% |

52,7 |

52,9 |

3,6 |

3,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Саратовская область |

0,50% |

0,1% |

1,50% |

55,4 |

54,5 |

2,8 |

2,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кировская область |

0,37% |

0,0% |

0,30% |

50,0 |

53,3 |

2,5 |

2,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пермский край |

0,29% |

0,0% |

0,40% |

54,7 |

53,6 |

3,6 |

3,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Чувашская Республика |

0,24% |

0,0% |

1,00% |

55,1 |

64,5 |

2,8 |

2,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ульяновская область |

0,18% |

0,1% |

0,40% |

56,1 |

54 |

2,8 |

3,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оренбургская область |

0,18% |

0,0% |

0,40% |

53,9 |

51,5 |

2,4 |

2,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Удмуртская Республика |

0,16% |

0,0% |

0,30% |

51,9 |

50,1 |

2,8 |

2,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пензенская область |

0,14% |

-0,1% |

0,50% |

49,2 |

50,5 |

2,7 |

2,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Марий Эл |

0,10% |

0,0% |

0,20% |

56,6 |

53 |

2,5 |

2,2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Мордовия |

0,07% |

0,0% |

0,40% |

53,8 |

48,9 |

2,6 |

3,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уральский ФО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Свердловская область |

0,60% |

0,1% |

1,00% |

55,3 |

60,5 |

4,3 |

4,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тюменская область |

0,41% |

0,2% |

0,60% |

58,1 |

57 |

4,5 |

5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Челябинская область |

0,38% |

0,0% |

0,70% |

54,8 |

56 |

2,4 |

2,4 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ханты-Мансийский автономный округ |

0,18% |

0,0% |

0,30% |

58,0 |

60,3 |

4,5 |

5,9 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Курганская область |

0,06% |

0,0% |

0,10% |

52,0 |

46,4 |

2,2 |

1,9 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ямало-Ненецкий автономный округ |

0,05% |

0,0% |

0,00% |

57,7 |

58,5 |

5,5 |

4,3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сибирского ФО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Новосибирская область |

0,50% |

0,0% |

0,80% |

54,0 |

56,8 |

4,5 |

5,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Омская область |

0,39% |

0,0% |

0,50% |

54,4 |

55,4 |

3,5 |

3,7 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Красноярский край |

0,26% |

0,0% |

0,50% |

56,5 |

58,2 |

3,8 |

4,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кемеровская область |

0,24% |

0,0% |

0,40% |

58,0 |

53,9 |

3,3 |

3,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Иркутская область |

0,18% |

0,0% |

0,30% |

55,9 |

60 |

4,3 |

4,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алтайский край |

0,16% |

0,0% |

0,30% |

55,1 |

53,2 |

3,3 |

4,5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Томская область |

0,12% |

0,0% |

0,20% |

56,2 |

53,8 |

4,0 |

4,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Хакасия |

0,03% |

0,0% |

0,00% |

51,5 |

55,5 |

2,8 |

3 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Алтай |

0,01% |

0,0% |

0,00% |

56,0 |

54,1 |

3,5 |

3,1 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Республика Тыва |

0,01% |

0,0% |

0,00% |

50,1 |

51,9 |

4,5 |

4,8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дальневосточный ФО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Хабаровский край |

0,14% ИСТОЧНИК ФОТО:

https://psyfiles.ru

Подписывайтесь на нас:

30.04.2021 09:45

Аналитики компании «Метриум» проанализировали новые проекты новостроек, которые появились в продаже в «старой» Москве в I квартале 2021, с точки зрения их инвестиционной привлекательности. Впрочем, стремительный рост стоимости проектов в январе-марте привел к тому, что многие новинки рынка отличались высоким уровнем стартовых цен – «котлован» в ряде случаев оказался дороже готовых домов. Поэтому эксперты «Метриум» рекомендуют потенциальным инвесторам скорректировать стратегию поиска новостроек для вложений. На основе оценки уровня цен, транспортной доступности, локации, надежности застройщика и других критериев эксперты компании «Метриум» определили лучшие новостройки для вложений. По каждому критерию инвестиционной привлекательности новый проект получил балл (от 1 до 5), после чего все новинкам рынка присваивается рейтинг (подробное описание методики см. ниже). Какие проекты I квартала 2021 наиболее привлекательны для инвестиций В январе-феврале на рынке новостроек Москвы начались продажи в 19 проектах. Наиболее привлекательным по сумме баллов (32,6 из 44) среди них стал жилой комплекс премиум-класса «Бадаевский» (Дорогомилово, ЗАО). В целом в этом проекте уровень цен ниже, чем в среднем по району и составляет 800 тыс. рублей за кв.м. (против 1 млн рублей у других похожих новостроек Дорогомиловского района). Комплекс отличается хорошим расположением: в 15 минутах ходьбы 15 мин, шесть минут на авто до ТТК. Проект реализует один из самых авторитетных девелоперов высокобюджетного жилья столицы – компания Capital Group. Вместе с тем эксперты «Метриум» отмечают, что совсем рядом на противоположном берегу реки идет реализация проекта Capital Towers того же застройщика, где средняя стоимость квадратного метра составляет 885 тыс. рублей за кв.м. При этом квартирный комплекс из трех башен на Краснопресненской набережной в ЦАО практически готов – получение РВЭ намечено на II квартале текущего года. Вторую позицию рейтинга занял многофункциональный комплекс апартаментов бизнес-класса «3215» в Таганском район (ЦАО), получивший 26,3 из 44 возможных баллов. Жилой комплекс выгодно отличается небольшим масштабом, удачным расположением, хорошим окружением и высокой готовностью. Всего две минуты езды будут отделять будущих жителей «3215» от ТТК и девять минут ходьбы от ближайшей станции МЦК. Вокруг школы, детские сады, дворец детского спорта, взрослая и детская поликлиники и другие социальные и коммерческие объекты. Слабые стороны проекта с точки зрения инвестора – высокий стартовый уровень цен и застройщик, не входящий в топ московских девелоперов, хотя комплекс построен и рисков долгостроя нет. Средняя цена «квадрата» на старте составила 272 тыс. рублей, что на 2% больше средней по локации. Минимальная стоимость лота – 6,2 млн рублей за 21,4 кв.м. Потенциальным инвесторам аналитики «Метриум» рекомендуют также обратить внимание на другие комплексы в локации. В частности, рядом идет реализация сданного проекта Loft FM (247 тыс. рублей за кв.м) и Monodom Family (249 тыс. рублей за кв.м), находящегося на этапе отделки (получение РВЭ запланировано на 4 кв. 2021 г.). На третьей позиции – апарт-комплекс эконом-класса «Турист» в Останкинском районе (СВАО), который получил 25,5 из 44 инвестиционных баллов. Здание отличается мелкой «нарезкой» апартаментов – по 18-19 кв.м от 3,8 млн рублей (в среднем – 224 тыс. рублей за кв.м.), что является одним из самых доступных бюджетов для «старой» Москвы и конкурентов с такими предложениями у «Туриста» в локации нет. Ближайшая станция метро находится в 10 минутах ходьбы от комплекса, а дорога до ТТК займет всего девять минут на машине. Рядом с «Туристом» один их крупнейших парков Москвы (Ботанический сад), а также множество объектов инфраструктуры. Девелопером выступает компания «Алтай», которая реализует другие подобные бюджетные проекты в столице. «Цены на новостройки стремительно растут, и только за первый квартал показатель вырос на 11%, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом в сегменте новостроек комфорт- и бизнес-класса стоимость жилья в проектах на начальной стадии строительства постепенно “догоняет” расценки в готовых домах. Конкуренция при этом увеличивается. Соответственно инвестор должен понимать, что он вполне может найти комплекс на более высокой стадии строительной готовности при более низких ценах. Не исключено, что прибыль от перепродажи квартиры в этом случае можно получить гораздо быстрее, чем при инвестировании в котлован». Инвестиционный рейтинг новых проектов новостроек Москвы в I квартале 2021

5 – максимальный балл, 1 – минимальный. Отрицательные баллы присуждаются по критерию «Окружение», если рядом с новостройкой находятся промзоны, производства, крупные дорожные развязки и т.п. Баллы выше 5 ставятся за наличие объектов, благоприятно влияющих на проект (парки, инфраструктура). Источник: «Метриум» Методика анализа строится следующим образом:

Вторая группа – потребительские критерии (транспортная доступность, окружение, инфраструктура, удаленность от центра, новизна концепции). Они влияют на ликвидность объекта прежде всего с точки зрения конечного покупателя или арендатора. Поскольку их много, чтобы предотвратить искажение конечного балла, теперь эти критерии умножаются на понижающий их вес коэффициент в итоговой оценке. Доля «инвестиционных» баллов составляет 80% с коэффициентом пересчета 3,52, а доля «потребительских» – 20% с коэффициентом пересчета 0,2588.

– Риск низкой ликвидности проекта, то есть экспертно оценивается вероятность длительного поиска покупателя для квартиры или апартамента. Коэффициент принимает значения от 0 до 1, где 1 – ликвидное предложение, а 0 – вариант недвижимости, для продажи которой на вторичном рынке по средней цене вероятно уйдет больше 6 месяцев. – Риск остановки проекта или переноса срока ввода. Коэффициент принимает значения от 0 (были остановки продаж на длительное время, проект выходил повторно на рынок) до 1 (новый проект). Показатель не является прогнозом, а отражает только историю проекта. Ранее полученные и взвешенные баллы умножаются на коэффициенты риска. ИСТОЧНИК:

пресс-служба компании «Метриум»

ИСТОЧНИК ФОТО:

пресс-служба компании «Метриум»

Подписывайтесь на нас:

30.04.2021 09:16

Международная консалтинговая компания Colliers составила список улиц в центре Москвы, на которых сосредоточено максимальное количество барных заведений. Барные заведения арендуют больше всего помещений на Пятницкой, Покровке и Мясницкой улицах. Большое количество барных заведений в данных локациях объясняется оживленным пешеходным трафиком, удобным расположением и транспортной доступностью. Стоить отметить, что на той же Пятницкой или Мясницкой концентрация общепита высокая, изначально эти локации были сконцентрированы на проведение досуга во внерабочее время, также на данных улицах существует своего рода барный «кластер» – здесь располагаются, как и сетевые игроки, так и проекты с уникальной концепцией. Топ-10 барных улиц и уровень вакантных площадей

Традиционно общепит занимает первое место по новым открытиям на торговых улицах в Москве. На них пришлось 45% от всех открытий в I квартале. Если рассматривать структуру открываемых заведений в общепите, то в целом за I кв. 2021 г. бары расположились на втором месте по открытиям, уступив место ресторанным концепциям. Если сравнивать с прошлогодними показателями, то число открытий барных заведений увеличилось на 6 п.п., что делает данную категорию общепита более востребованной. Из самых интересных барных открытий можно выделить Davno на Большом Палашевском пер., концепция которого включает в себя современную рюмочную в ностальгическом антураже, а также коктейльный гастробар от команды Dizengof99 – Shalom, bar!, на Покровском бульваре. Распределение открытий общепита по категориям в Москве, %

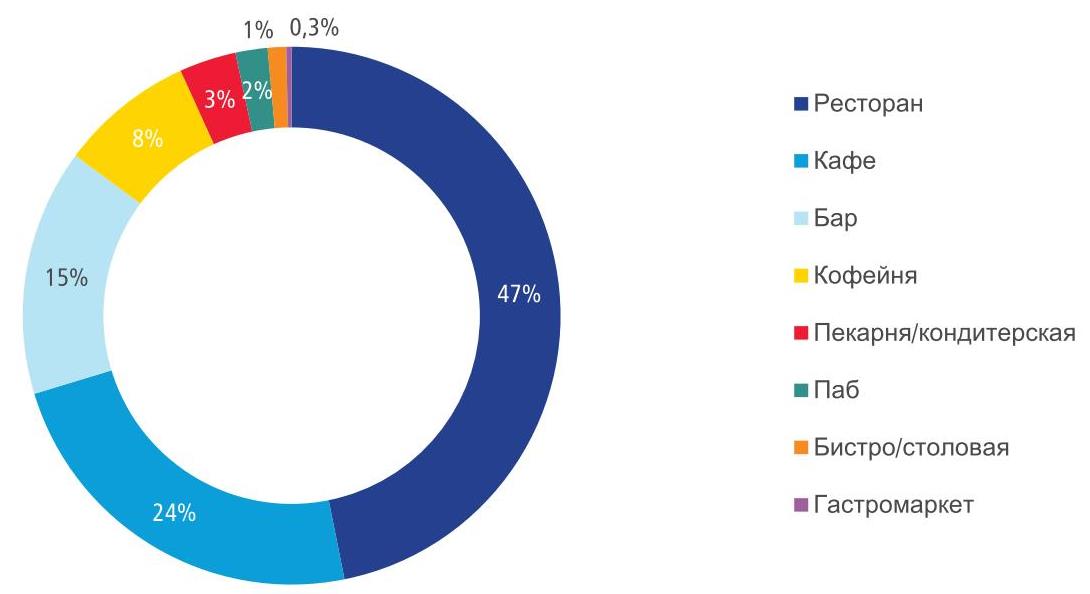

Барные заведения в структуре общепита занимают 15% от общего числа арендуемых площадей в центре столицы, уступая 1 и 2 места ресторанам (47%) и кафе (24%). Структура занимаемых площадей общепитом по категориям в I кв. 2021 г. в Москве, %

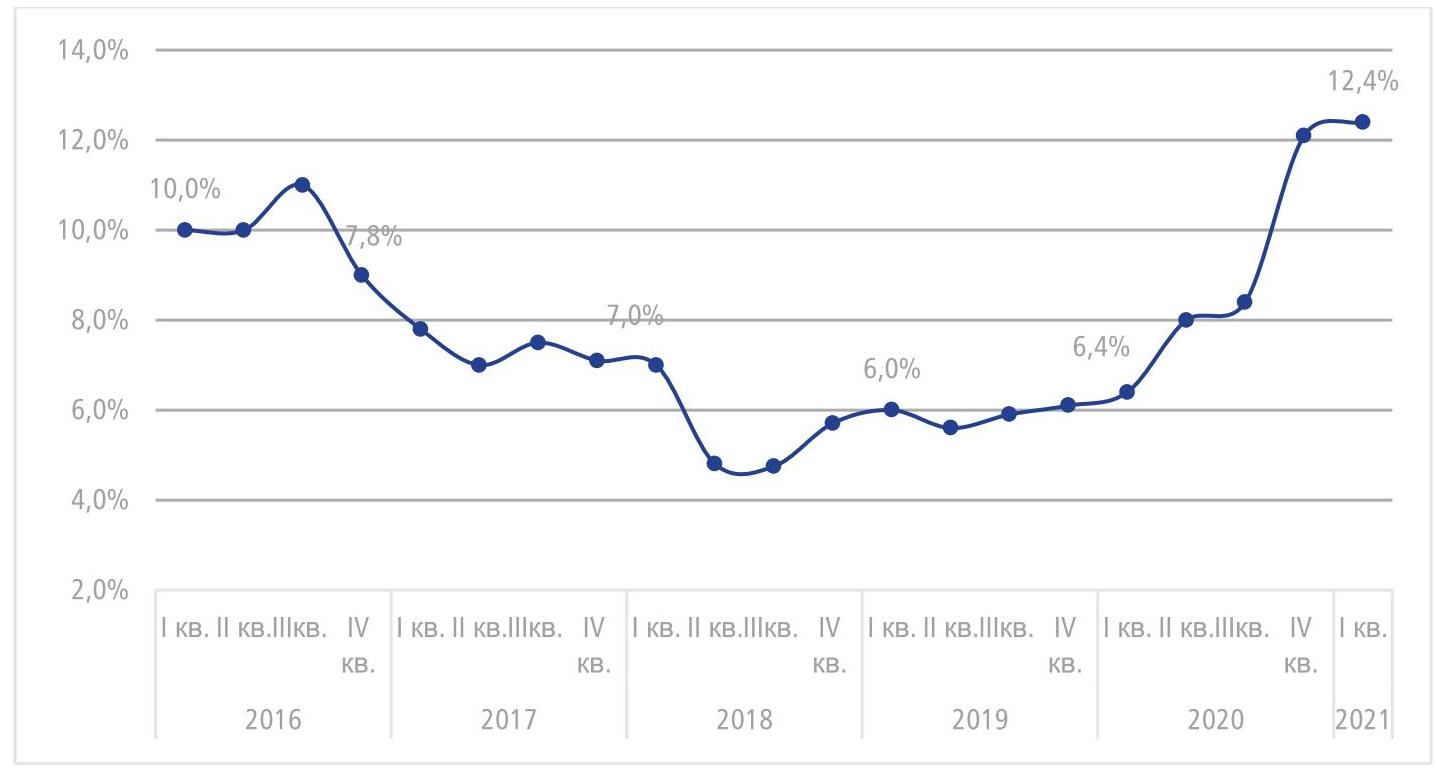

Станислав Бибик, партнер Colliers: «Безусловно, общественное питание является одной из наиболее пострадавших сфер в период действующих ограничительных мер. На текущий момент ресторанный бизнес плавно восстанавливается (число закрытий заведений общественного питания в I кв. 2021 г. сократилось на 27% по сравнению с IV кв. 2020 г.), но тем не менее полное восстановление общепита займет не меньше года. Новые заведения будут следовать передовым тенденциям, например, будут использовать гибридные форматы. Сам формат поможет сделать общепит более гибким в плане адаптации, что позволит незамедлительно реагировать на изменения. Сезон веранд в Москве с 1 апреля окажет ощутимое влияние на рынок стрит-ритейла — приведет к увеличению пешеходного потока и к открытию новых концепций. В целом в 2021 г. мы ожидаем дальнейшее сокращение вакантных площадей и плавное восстановление рынка стрит-ритейла, новый спрос продолжат формировать категории общественного питания, продуктовые сети и операторы красоты и здоровья». В целом по итогам I кв. 2021 г. средний уровень вакантности на основных торговых коридорах в Москве достиг максимального уровня за последние 5 лет - 12,4%, что выше показателя прошлого квартала на 0,3 п.п. (12,1% в IV кв. 2020 г.) и выше прошлогоднего в 2 раза (6,4% в I кв. 2020 г.). График 2. Динамика среднего уровня вакантности центральных улиц Москвы, %

В I кв. 2021 г. верхний диапазон ставок увеличился на Столешниковом переулке (+21%), на Тверской (+51%), Кузнецком Мосту (+32%), на Петровке (+10%) и на Новом Арбате (+14%). Снижение верхнего диапазона было зафиксировано Арбате (-20%). Увеличение произошло за счет появления на рынке дорогостоящих помещений, имеющих хорошее расположение с интенсивным пешеходном трафиком и/или качественную отделку, например, Столешников переулок, д. 14 (178 м²), Тверская., д. 25/12 (109 м²), Кузнецкий Мост, д. 18/7 (108 м²) и др. Нижний диапазон ставок снизился на многих центральных улицах Москвы за исключением двух улиц – Большая Никитская (+31%) и Пятницкая (+14%). Снижение диапазона во многом происходит в связи с выходом менее качественных помещений на рынок. Арендные ставки на центральных улицах Москвы, руб./ м² /год*

*На основе анализа помещений от 100 до 300 м2 ИСТОЧНИК:

пресс-служба Colliers International

ИСТОЧНИК ФОТО:

https://alterainvest.ru/

Подписывайтесь на нас:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||