Лидером среди коммерческих сегментов в общем объеме инвестиций России является складской сектор

Согласно последним данным ведущей международной консалтинговой компанией в области недвижимости CBRE, на европейском рынке инвестиций в недвижимость наблюдается заметное оживление. Объем инвестиций на европейском рынке составил в III кв. 2021 года 77,3 млрд. евро, что на 55% больше, чем за аналогичный период прошлого года. Это выше, чем показатели III квартала за предыдущие пять лет, за исключением 2019 года, когда соответствующий показатель достиг 78,8 млрд. евро, что свидетельствует о возвращении к уровням активности, существовавшим до пандемии. Все основные рынки, за исключением Франции, продемонстрировали рост объемов в III квартале по сравнению с предыдущим годом, включая Нидерланды (123%), Германию (96%), скандинавские страны (94%), Испанию (85%) и Великобританию (64%).

Благодаря успешному III кварталу, обусловленному рядом крупных портфельных сделок, включая продажу портфеля Akelius на сумму 9,1 млрд. евро в Германии и Скандинавии, общий объем инвестиций с начала года достиг 208 млрд. евро, что на 10% больше аналогичного показателя 2020 года (189 млрд. евро). И это несмотря на то, что I кв. 2020 года стал самым успешным за всю историю наблюдений. Великобритания, скандинавские страны, Испания и Германия лидируют по темпам восстановления: прирост объема инвестиций с начала года составил 47%, 30%, 22% и 8%, соответственно, по сравнению с аналогичным периодом прошлого года. Однако восстановление объемов не является повсеместным: объемы за первые девять месяцев года (I кв. 2021 года - III кв. 2021 года) сократились по сравнению с 2020 годом на нескольких рынках, включая Францию (-13%), Италию (-8%) и Нидерланды (-3%).

По данным CBRE, наблюдается значительный рост инвестиций в гостиничную недвижимость — данный сегмент демонстрирует заметное восстановление после пандемии. Объемы инвестиций в гостиничную недвижимость выросли на 24% с начала года и на 41% по сравнению с III кв. 2020 года, причем на рынке не наблюдалось существенных проблем, как ожидалось в начале года.

Индустриальная, складская недвижимость, а также арендное жильё продолжили показывать исключительно хорошие результаты. За первые девять месяцев года (I кв. 2021 года — III кв. 2021 года) объемы инвестиций в индустриальную и складскую недвижимость выросли на 65% по сравнению с 2020 годом, причем объемы в III кв. 2021 года также увеличились на 65% по сравнению с III кв. 2020 года. Годовой объем инвестиций в арендное жильё вырос на 20% по сравнению с аналогичным периодом прошлого года и на 143% по сравнению с III кв. 2020 года.

Оба сегмента также продолжили наращивать свою долю в совокупном объёме инвестиций. За 12 месяцев с IV кв. 2019 года по III кв. 2020 года на долю сегмента арендного жилья пришлось 22% всего европейского рынка, а за 12 месяцев с IV кв. 2020 года по III кв. 2021 года — уже 27%. Точно так же индустриальная и складская недвижимость увеличила свою долю с 12% до 19% за тот же период. В основном это происходит за счет офисной недвижимости, доля которой в объеме инвестиций сократилась с 38% до 31%, хотя и остается крупнейшим классом инвестиционных активов в Европе.

Инвестиции в европейскую офисную недвижимость в III кв. 2021 года выросли на 32% по сравнению с III кв. прошлого года и не изменились с начала года. В то же время, инвестиции в торговую недвижимость в III кв. 2021 года выросли на 20% по сравнению с III кв. 2020 года, но сократились на 21% по сравнению с первыми девятью месяцами прошлого года.

Крис Бретт, управляющий директор отдела рынков капитала в регионе Европы, Ближнего Востока и Африки, CBRE, прокомментировал эти результаты следующим образом:

«Ожидаемое нами восстановление идет полным ходом на многих рынках, но, как мы и прогнозировали, темпы восстановления медленнее в некоторых частях Европы. Позитивный настрой инвесторов на EXPO Real в Мюнхене позволяет рассчитывать на очень активный четвертый квартал на всех рынках, поэтому мы ожидаем, что восстановление, которое мы наблюдали в III квартале, продолжится, а объемы инвестиций в 2021 году превысят показатели, которые мы наблюдали в 2020 году. В свете пандемии мы наблюдаем стремление к качеству на рынке офисной недвижимости: более качественные помещения с хорошими показателями в области экологической, социальной и корпоративной ответственности, имеют более высокие арендные ставки. В результате мы начинаем наблюдать поляризацию на рынке аренды и ожидаем, что эта тенденция станет более заметной по всей Европе в ближайшие месяцы».

Объем инвестиций в недвижимость России за III квартал 2021 года составил 93 млрд руб. (1 млрд евро), что почти на треть выше аналогичного показателя за 2020 год. По итогам за 9 месяцев 2021 года вложения в недвижимость России достигли 281 млрд руб. (3,2 млрд евро). Это максимальный показатель за всю историю современного рынка России.

Сегмент жилой недвижимости продолжает оставаться основным драйвером рынка инвестиций, при этом его объем сокращается. В III квартале вложения в участки под жилое строительство составили 42,6 млрд руб. (0,5 млрд евро) (46% от общего объема инвестиций) против 70,3 млрд руб. (0,8 млрд евро) (67%) во II квартале 2021 года. Несмотря на сокращение темпов инвестиций в жилье, объемы вложений сохраняются на исторически высоких уровнях.

Из коммерческих секторов недвижимости максимальный объем вложений был направлен в складской сегмент, его доля достигла 29% от общего объема инвестиций (26,7 млрд руб. или 0,3 млрд евро). Результат за 9 месяцев (48,5 млрд руб. или 0,6 млрд евро) также превышает аналогичные показатели предыдущих лет в складском сегменте. Интерес инвесторов к данному типу недвижимости продолжает усиливаться.

Инвестиции в офисную недвижимость составили 18,5 млрд руб. (0,2 млрд евро) или 20% от общего объема инвестиций. Активность инвесторов в офисном сегменте ограничивает сохраняющийся дефицит доступного к приобретению качественного продукта. При этом мы наблюдаем высокий интерес инвесторов как к существующим объектам, так и девелоперским проектам.

В III квартале в торговые объекты было направлено 5% от общего объема инвестиций или 4,4 млрд руб. (0,05 млрд евро). В течение 9 месяцев вложения в этот сегмент сохраняются на низком уровне. Тем не менее, активность инвесторов в торговом сегменте начинает восстанавливаться, мы наблюдаем предметный интерес со стороны профессиональных игроков как на объекты столицы, так и в региональных городах. В 2022 году инвестиции в торговый сегмент выйдут на траекторию устойчивого роста.

Ирина Ушакова, старший директор, руководитель отдела рынков капитала и инвестиций CBRE, комментирует:

«В течение 9 месяцев 2021 года рынок инвестиций в недвижимость России демонстрировал рост преимущественно за счет увеличения объемов вложений в приобретение участков под жилое строительство. Объем инвестиций в коммерческий сегмент составил 119,5 млрд руб. (1,4 млрд евро). Лидером среди коммерческих сегментов, как и на развитых европейских рынках, является складской сектор, доля которого по итогам 2021 года может стать максимальной среди остальных секторов коммерческой недвижимости впервые в истории. В отличие от рынков Европы профессиональный рынок арендного жилья не развит в России и пока еще не составляет ощутимую пропорцию объёма инвестиции.

Исходя из текущей динамики, объем инвестиций в недвижимость России за 2021 год может превзойти предыдущие пиковые значения 2016 и 2017 годов, когда годовые вложения достигали 305 млрд руб. (3,5 млрд евро). Согласно нашей оценке, объем инвестиций по итогам 2021 года может составить порядка 350–390 млрд руб. (4–4,5 млрд евро). Это станет рекордным результатом за всю историю современного рынка России».

По данным департамента аналитики компании «БОН ТОН», по итогам сентября 2020 г. на первичном рынке Москвы доля СЗАО сократилась за год на 4%, сейчас на него приходится 7,6% от совокупного предложения. За год объем предложения сократился на 50% в связи с ростом спроса несмотря на активность застройщиков.

По итогам сентября 2020 г. совокупный объем предложения на первичном рынке СЗАО составил 159,7 тыс. кв. м и 2,2 тыс. лотов. В реализации находится 26 проектов в 71 корпусе. За год в реализацию вышло 23 корпуса в 8 новых и в 7 уже реализующихся проектах.

Больше половины предложения на первичном рынке СЗАО приходится на район Хорошево-Мневники (52,2%). За год произошло снижение его доли - на 18,2%, а размера экспозиции - на 63%. Он остается наиболее активно развивающимся районом округа. В этой локации сосредоточено 12 проектов, за год вышло 2 новых проекта. Пальму первенства пытается перехватить район Покровское Стрешнево, доля которого за год выросла на 16%, а объем экспозиции - на 62%. В этом районе в реализации находится 7 проектов, из которых за год вышли 3 новых проекта.

Немного меньше приходится на район Щукино, доля которого выросла на 8%, а объем сократился на 17%. За год здесь вышло 2 новых проекта. Несмотря на то, что в районе Митино за год вышло 2 новых проекта, его доля сократилась на 5,6%, а размер предложения – на 77%.

В результате выхода нового предложения с апартаментами, их доля выросла на 15% и составила 20%, а размер экспозиции - в 2 раза. Объем предложения квартир за год сократился на 58%, а его доля составила 80%.

Больше половины предложения на первичном рынке СЗАО приходится на заключительную стадию строительной готовности – 53,8%, на начальном цикле находится 36%, что оказывает влияние на уровень цен.

По итогам сентября 2020 г. средневзвешенная цена квадратного метра (СВЦ) составила 229,2 тыс. руб. (+8,4% за год). СВЦ квартир составила 233,7 тыс. руб. (+10,8%): рост в бизнес-классе – на 12,3%, в комфорт-классе – на 10,2%.

СВЦ в сегменте апартаментов составила 211,7 тыс. руб., которая уменьшилась на 4,5% в результате выхода новых проектов. В бизнес-классе она уменьшилась на 17,9%, в комфорт-классе показала рост на 25,4%.

Самым доступным районом на первичном рынке СЗАО является Митино, в котором СВЦ составляет 163,1 тыс. руб., которая за год выросла на 14,9%. Самым «дорогим» является район Щукино, в котором СВЦ составляет 283,2 тыс. руб., которая за год выросла на 10,3%. В районе Митино все предложение представлено квартирами комфорт-класса. В районе Щукино почти 70% предложения приходится на бизнес-класс и 32% на комфорт-класс.

Структура предложения по районам, кв. м

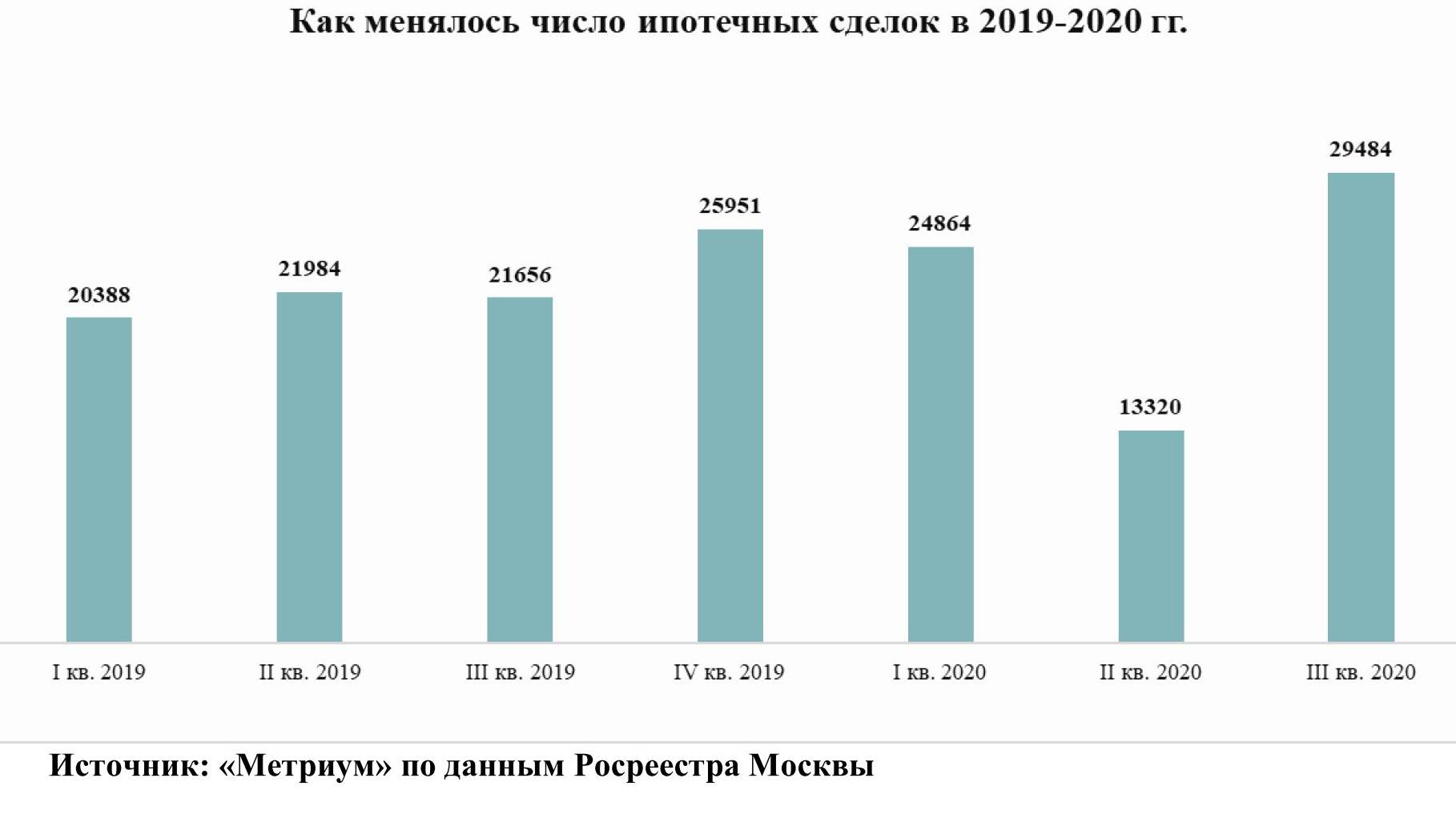

В III квартале 2020 было заключено больше сделок на рынке жилья в Москве, чем в предыдущие кварталы текущего года, подсчитали эксперты «Метриум», проанализировав новые данные Росреестра Москвы. В годовом выражении спрос на новостройки вырос на 43%, на вторичное жилье – на 25%, а количество ипотечных сделок – на 36%.

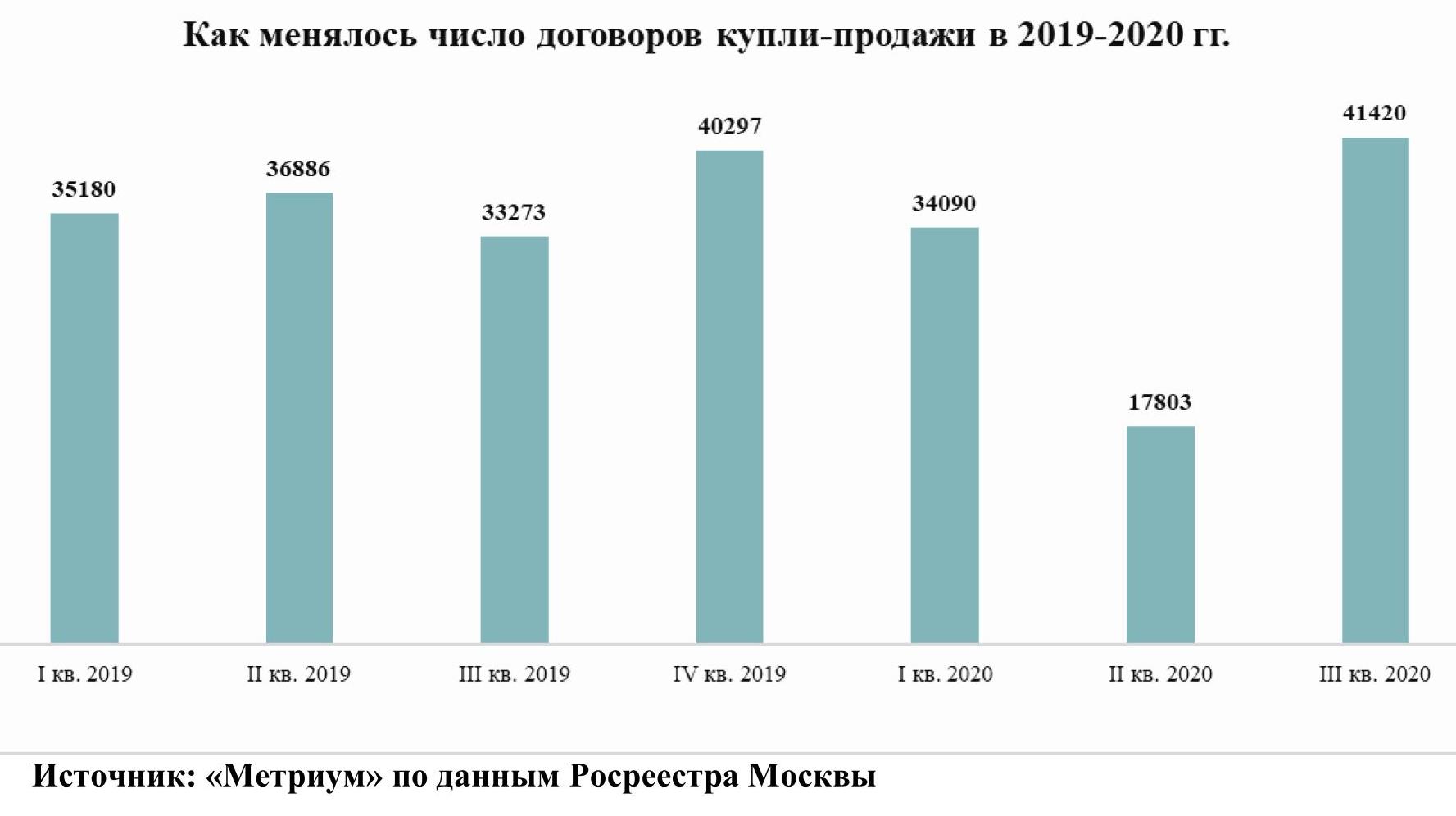

В III квартале 2020 года в Москве было заключено почти 31 тыс. договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. По сравнению с тем же периодом 2019 года, когда Росреестр зафиксировал 21,5 тыс. ДДУ, активность покупателей строящегося жилья увеличилась на 43%, а в сравнении со II кварталом 2020 года – в два раза, подсчитали аналитики «Метриум».

«Спрос на новостройки Москвы в третьем квартале не только восстановился после пандемии, но и вырос, – комментирует Игорь Козельцев, генеральный директор УК «Развитие» (девелопер ЖК «Мир Митино»). – Это связано в первую очередь с позитивным эффектом от действия программы ипотечных ставок, и также со снижением курса рубля. В июле-августе российская валюта заметно ослабла, что стимулировало инвестиционный спрос на жилье в Москве. Особенно часто приобретали готовое жилье и другие самые ликвидные лоты в качественных проектах новостроек. Население стремилось перевести сбережение в более твёрдый актив или зафиксировать прибыль от роста курса доллара и евро».

На рынке ипотеки заемщики в Москве получили рекордное число кредитов. В III квартале Росреестр зафиксировал почти 30 тыс. ипотечных займов, что на 36% больше, чем в III квартале 2019 года. В сравнении со II кварталом 2020 года показатель увеличился более чем в два раза.

«Полагаю, на высокую активность покупателей в III квартале оказала неопределенность оносительно судьбы программы субсидирования ипотеки, – говорит Ксения Юрьева, член совета директоров Группа Родина (девелопер первого в России жилого культурно-образовательного кластера Russian Design District). – Изначально планировалось её завершение к началу ноября, поэтому после выхода из режима самоизоляции в июне у потенциальных покупателей жилья с привлечением кредита было не так много времени на поиск недвижимости и аккумулирования собственных средств на первоначальный взнос. Это стимулировало их ускоренное принятие решение о покупке».

На вторичном рынке жилья в III квартале 2020 года спрос также превзошел докризисные значения. В Москве заключили 41,4 тыс. договоров купли-продажи жилья, что на 25% больше, чем в III квартале 2019 года, и в 2,3 раза больше, чем во II квартале 2020 года. Продажи вторичного жилья в III квартале стали самыми высокими за последние 7 лет, если сравнивать их с аналогичными периодами прошлых периодов.

«Полагаю, что продажи на вторичном рынке жилья косвенно стимулировала программа субсидирования ипотеки на новостройки, – анализирует Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби» и «Данилов дом»). – Когда открылась возможность приобрести квартиру в кредит с низкой ставкой, многие владельцы старых квартир решили выставить их на продажу. А поскольку времени у них было немного, они были склонны давать хорошие скидки, что и стимулировало повышение числа сделок».

«Бум на рынке жилья в третьем квартале стал следствием нескольких факторов, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Во-первых, мы продолжаем наблюдать реализацию отложенного спроса со стороны покупателей, которые не успели или отказались покупать жилье весной. Во-вторых, активность клиентов, прежде всего инвесторов, стимулировало резкое ослабление рубля. В-третьих, покупателей подгоняли сжатые сроки программы субсидирования ипотеки. Полагаю, в ближайшие месяцы темпы прироста числа сделок несколько снизятся, но, по-видимому, тренд на повышение сохранится до конца текущего года и весенний провал будет полностью компенсирован».