Лидером среди коммерческих сегментов в общем объеме инвестиций России является складской сектор

Согласно последним данным ведущей международной консалтинговой компанией в области недвижимости CBRE, на европейском рынке инвестиций в недвижимость наблюдается заметное оживление. Объем инвестиций на европейском рынке составил в III кв. 2021 года 77,3 млрд. евро, что на 55% больше, чем за аналогичный период прошлого года. Это выше, чем показатели III квартала за предыдущие пять лет, за исключением 2019 года, когда соответствующий показатель достиг 78,8 млрд. евро, что свидетельствует о возвращении к уровням активности, существовавшим до пандемии. Все основные рынки, за исключением Франции, продемонстрировали рост объемов в III квартале по сравнению с предыдущим годом, включая Нидерланды (123%), Германию (96%), скандинавские страны (94%), Испанию (85%) и Великобританию (64%).

Благодаря успешному III кварталу, обусловленному рядом крупных портфельных сделок, включая продажу портфеля Akelius на сумму 9,1 млрд. евро в Германии и Скандинавии, общий объем инвестиций с начала года достиг 208 млрд. евро, что на 10% больше аналогичного показателя 2020 года (189 млрд. евро). И это несмотря на то, что I кв. 2020 года стал самым успешным за всю историю наблюдений. Великобритания, скандинавские страны, Испания и Германия лидируют по темпам восстановления: прирост объема инвестиций с начала года составил 47%, 30%, 22% и 8%, соответственно, по сравнению с аналогичным периодом прошлого года. Однако восстановление объемов не является повсеместным: объемы за первые девять месяцев года (I кв. 2021 года - III кв. 2021 года) сократились по сравнению с 2020 годом на нескольких рынках, включая Францию (-13%), Италию (-8%) и Нидерланды (-3%).

По данным CBRE, наблюдается значительный рост инвестиций в гостиничную недвижимость — данный сегмент демонстрирует заметное восстановление после пандемии. Объемы инвестиций в гостиничную недвижимость выросли на 24% с начала года и на 41% по сравнению с III кв. 2020 года, причем на рынке не наблюдалось существенных проблем, как ожидалось в начале года.

Индустриальная, складская недвижимость, а также арендное жильё продолжили показывать исключительно хорошие результаты. За первые девять месяцев года (I кв. 2021 года — III кв. 2021 года) объемы инвестиций в индустриальную и складскую недвижимость выросли на 65% по сравнению с 2020 годом, причем объемы в III кв. 2021 года также увеличились на 65% по сравнению с III кв. 2020 года. Годовой объем инвестиций в арендное жильё вырос на 20% по сравнению с аналогичным периодом прошлого года и на 143% по сравнению с III кв. 2020 года.

Оба сегмента также продолжили наращивать свою долю в совокупном объёме инвестиций. За 12 месяцев с IV кв. 2019 года по III кв. 2020 года на долю сегмента арендного жилья пришлось 22% всего европейского рынка, а за 12 месяцев с IV кв. 2020 года по III кв. 2021 года — уже 27%. Точно так же индустриальная и складская недвижимость увеличила свою долю с 12% до 19% за тот же период. В основном это происходит за счет офисной недвижимости, доля которой в объеме инвестиций сократилась с 38% до 31%, хотя и остается крупнейшим классом инвестиционных активов в Европе.

Инвестиции в европейскую офисную недвижимость в III кв. 2021 года выросли на 32% по сравнению с III кв. прошлого года и не изменились с начала года. В то же время, инвестиции в торговую недвижимость в III кв. 2021 года выросли на 20% по сравнению с III кв. 2020 года, но сократились на 21% по сравнению с первыми девятью месяцами прошлого года.

Крис Бретт, управляющий директор отдела рынков капитала в регионе Европы, Ближнего Востока и Африки, CBRE, прокомментировал эти результаты следующим образом:

«Ожидаемое нами восстановление идет полным ходом на многих рынках, но, как мы и прогнозировали, темпы восстановления медленнее в некоторых частях Европы. Позитивный настрой инвесторов на EXPO Real в Мюнхене позволяет рассчитывать на очень активный четвертый квартал на всех рынках, поэтому мы ожидаем, что восстановление, которое мы наблюдали в III квартале, продолжится, а объемы инвестиций в 2021 году превысят показатели, которые мы наблюдали в 2020 году. В свете пандемии мы наблюдаем стремление к качеству на рынке офисной недвижимости: более качественные помещения с хорошими показателями в области экологической, социальной и корпоративной ответственности, имеют более высокие арендные ставки. В результате мы начинаем наблюдать поляризацию на рынке аренды и ожидаем, что эта тенденция станет более заметной по всей Европе в ближайшие месяцы».

Объем инвестиций в недвижимость России за III квартал 2021 года составил 93 млрд руб. (1 млрд евро), что почти на треть выше аналогичного показателя за 2020 год. По итогам за 9 месяцев 2021 года вложения в недвижимость России достигли 281 млрд руб. (3,2 млрд евро). Это максимальный показатель за всю историю современного рынка России.

Сегмент жилой недвижимости продолжает оставаться основным драйвером рынка инвестиций, при этом его объем сокращается. В III квартале вложения в участки под жилое строительство составили 42,6 млрд руб. (0,5 млрд евро) (46% от общего объема инвестиций) против 70,3 млрд руб. (0,8 млрд евро) (67%) во II квартале 2021 года. Несмотря на сокращение темпов инвестиций в жилье, объемы вложений сохраняются на исторически высоких уровнях.

Из коммерческих секторов недвижимости максимальный объем вложений был направлен в складской сегмент, его доля достигла 29% от общего объема инвестиций (26,7 млрд руб. или 0,3 млрд евро). Результат за 9 месяцев (48,5 млрд руб. или 0,6 млрд евро) также превышает аналогичные показатели предыдущих лет в складском сегменте. Интерес инвесторов к данному типу недвижимости продолжает усиливаться.

Инвестиции в офисную недвижимость составили 18,5 млрд руб. (0,2 млрд евро) или 20% от общего объема инвестиций. Активность инвесторов в офисном сегменте ограничивает сохраняющийся дефицит доступного к приобретению качественного продукта. При этом мы наблюдаем высокий интерес инвесторов как к существующим объектам, так и девелоперским проектам.

В III квартале в торговые объекты было направлено 5% от общего объема инвестиций или 4,4 млрд руб. (0,05 млрд евро). В течение 9 месяцев вложения в этот сегмент сохраняются на низком уровне. Тем не менее, активность инвесторов в торговом сегменте начинает восстанавливаться, мы наблюдаем предметный интерес со стороны профессиональных игроков как на объекты столицы, так и в региональных городах. В 2022 году инвестиции в торговый сегмент выйдут на траекторию устойчивого роста.

Ирина Ушакова, старший директор, руководитель отдела рынков капитала и инвестиций CBRE, комментирует:

«В течение 9 месяцев 2021 года рынок инвестиций в недвижимость России демонстрировал рост преимущественно за счет увеличения объемов вложений в приобретение участков под жилое строительство. Объем инвестиций в коммерческий сегмент составил 119,5 млрд руб. (1,4 млрд евро). Лидером среди коммерческих сегментов, как и на развитых европейских рынках, является складской сектор, доля которого по итогам 2021 года может стать максимальной среди остальных секторов коммерческой недвижимости впервые в истории. В отличие от рынков Европы профессиональный рынок арендного жилья не развит в России и пока еще не составляет ощутимую пропорцию объёма инвестиции.

Исходя из текущей динамики, объем инвестиций в недвижимость России за 2021 год может превзойти предыдущие пиковые значения 2016 и 2017 годов, когда годовые вложения достигали 305 млрд руб. (3,5 млрд евро). Согласно нашей оценке, объем инвестиций по итогам 2021 года может составить порядка 350–390 млрд руб. (4–4,5 млрд евро). Это станет рекордным результатом за всю историю современного рынка России».

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

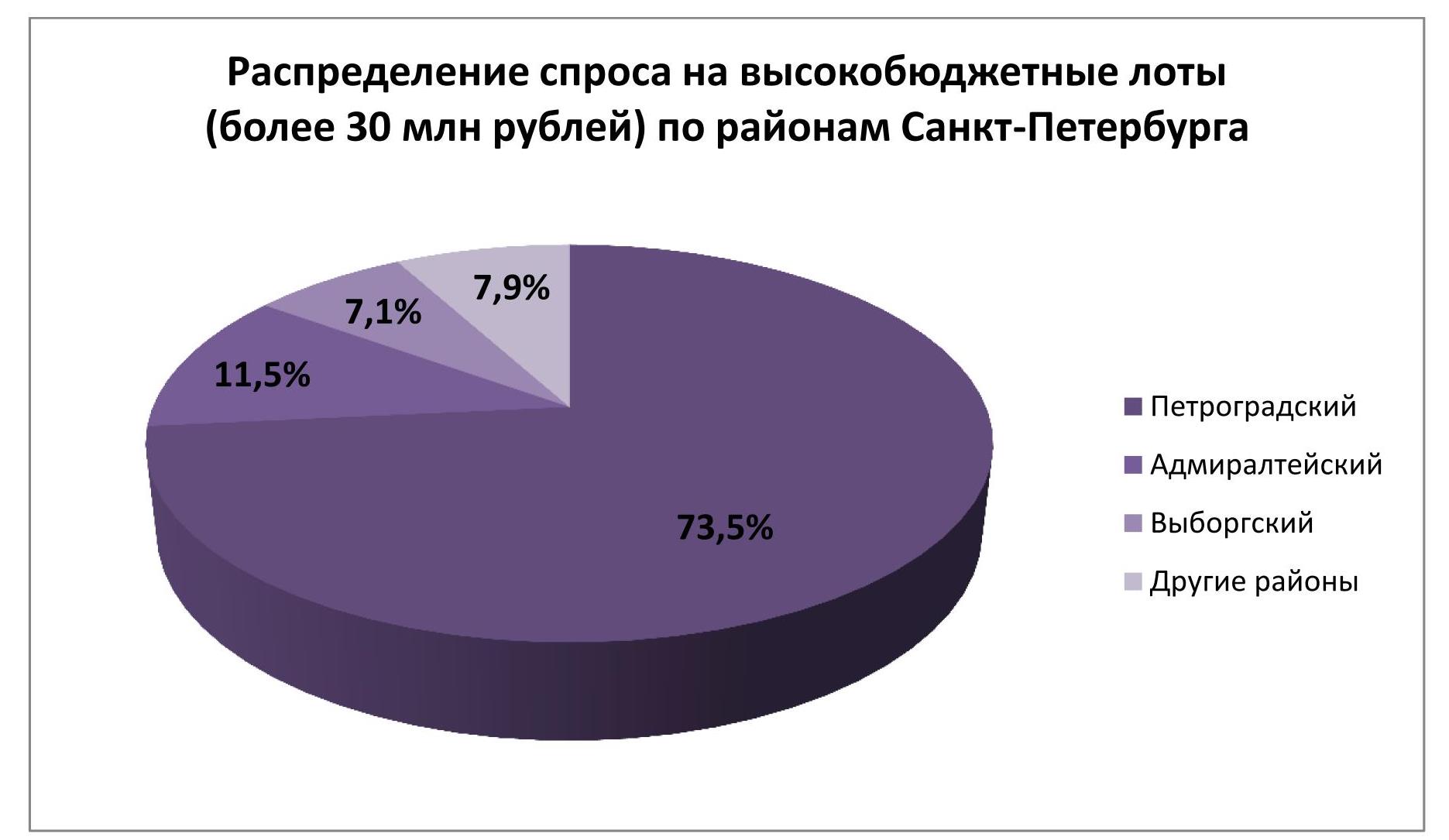

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

В 2020 году почти половина заключенных договоров долевого участия на приобретение квартир в Новой Москве пришлась на долю пяти лидирующих по продажам проектов. Всего местные девелоперы заключили более 22 тыс. ДДУ, подсчитали аналитики компании «Метриум». При этом средняя стоимость квадратного метра в лидирующих по продажам новостройках Новой Москвы достигла 174 тыс. рублей. (средняя стоимость кв. м. в Новой Москве – 165 тыс. руб.).

В 2020 году в Новой Москве девелоперы заключили с физическими лицами 22 тыс. договоров долевого участия в строительстве местных новостроек. Это на 6% меньше, чем в 2019 году, когда было зарегистрировано 23,6 тыс. ДДУ, подсчитали эксперты «Метриум». При этом на долю пяти самых успешных проектов в 2020 году пришлось 47% всех заключенных соглашений, тогда как в 2019 году в верхней пятерке было зарегистрировано 45% ДДУ. Таким образом, доля самых успешных проектов на рынке немного возросла.

Принципиальных изменений на верхних позициях рейтинга самых продаваемых жилых комплексов ТиНАО не произошло. Лидером рейтинга, как и год назад, стал проект «Саларьево Парк», где было зарегистрировано 3 тыс. ДДУ. Средний темп продаж составил более 250 квартир в месяц. Доля проекта в продажах на новомосковском рынке за год выросла с 13% до 14%.

Второе место сохранил за собой ЖК «Скандинавия». В этом проекте заключены 2,2 тыс. ДДУ, а средний темп продаж составил 185 квартир в месяц. Доля продаж в «Скандинавии» на рынке новостроек Новой Москвы в 2020 году составила 10%, хотя год назад она достигала почти 12%.

На третью позицию поднялся проект «Румянцево Парк», который потеснил за год ЖК «Бунинские луга». В ЖК «Румянцево парк» приобрели почти 1,9 тыс. квартир. В среднем каждый месяц в этом проекте заключали 157 договоров. Доля ЖК на рынке заметно возросла: если в 2019 году она составляла 4% от общего числа заключенных ДДУ, то в 2020 году она увеличилась до 8%.

«В 2020 году конкурентная среда на рынке новостроек Новой Москвы принципиально не менялась, – поясняет Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Скандинавия», «Испанские кварталы», «Москва А101», «Белые ночи», «Прокшино»). – Спрос покупателей действительно сконцентрирован в нескольких крупных проектах, которые зарекомендовали себя на рынке. В их числе, к примеру, наш ЖК “Скандинавия”. Клиенты предпочитают приобретать квартиры в тех комплексах, в которых уже есть эксплуатируемые корпуса и кварталы – так они могут оценить качество строительства и жилой среды еще до того, как достроят их жилье. В то же время в уходящем году мы вывели на рынок новый проект “Прокшино”, который сразу попал в число самых продаваемых, заняв девятую позицию».

Самые продаваемые ЖК Новой Москвы в 2020 году

|

|

|

Проект |

Класс |

Поселение |

Число ДДУ, тыс. ед. |

Доля в общем кол-ве ДДУ |

Средняя цена предложения в декабре 2020, тыс. руб/кв.м |

|

1 |

▬ |

Саларьево Парк |

комфорт |

Московский |

3,0 |

14% |

158,8 |

|

2 |

▬ |

Скандинавия |

комфорт |

Сосенское |

2,2 |

10% |

179,3 |

|

3 |

▲ |

Румянцево Парк |

бизнес |

Московский |

1,9 |

8% |

184,3 |

|

4 |

▬ |

Остафьево |

комфорт |

Рязановское |

1,7 |

8% |

165,5 |

|

5 |

▼ |

Бунинские луга |

комфорт |

Сосенское |

1,5 |

7% |

159,5 |

|

6 |

▼ |

Новые Ватутинки, микрорайон Десна |

комфорт |

Десёновское |

1,3 |

6% |

118,8 |

|

7 |

▬ |

Переделкино Ближнее |

эконом |

Внуковское |

1,2 |

5% |

183,4 |

|

8 |

▲ |

Новые Ватутинки, микрорайон Центральный |

комфорт |

Десёновское |

1,1 |

5% |

142,6 |

|

9 |

▲ |

Прокшино |

комфорт |

Сосенское |

1,1 |

5% |

192,5 |

|

10 |

▼ |

Первый Московский |

эконом |

Московский |

1,0 |

4% |

152,6 |

|

11 |

▼ |

Алхимово |

комфорт |

Рязановское |

0,9 |

4% |

168,4 |

|

12 |

▼ |

Кленовые аллеи |

комфорт |

Десёновское |

0,9 |

3% |

169,0 |

|

13 |

▲ |

Середневский лес |

комфорт |

Филимоновское |

0,7 |

3% |

122,8 |

|

14 |

▲ |

Аквилон Рark |

комфорт |

Сосенское |

0,4 |

2% |

213,9 |

|

15 |

▼ |

Рассказоvo |

комфорт |

Внуковское |

0,4 |

2% |

187,4 |

*По количеству зарегистрированных ДДУ на имя физического лица, за вычетом инвестиционных сделок (не более 3-х сделок, без оптовых покупок).

Источник: «Метриум»

Эксперты «Метриум» отмечают заметный рост цен в самых продаваемых новостройках Новой Москвы, который произошел за последний год. Если году назад средняя стоимость таких объектов составляла 132 тыс. рублей за кв. м, то сейчас она повысилась до 174 тыс. рублей. Таким образом, в 2020 году эти объекты подорожали на 32%.

«Возможно, именно рост стоимости квадратного метра в Новой Москве повлиял на результаты продаж на этом рынке в 2020 году, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Если застройщики успешных проектов в старых границах Москвы получили рост спроса примерно на 20-30% за прошедший год, то в Новой Москве активность дольщиков сократилась на 6%. Вероятно, покупательская аудитория местного рынка оказалась менее толерантна к увеличению цен, чем клиенты в “старой” Москве. Это станет серьезным вызовом для девелоперов в Новой Москве в 2021 году».