Лидером среди коммерческих сегментов в общем объеме инвестиций России является складской сектор

Согласно последним данным ведущей международной консалтинговой компанией в области недвижимости CBRE, на европейском рынке инвестиций в недвижимость наблюдается заметное оживление. Объем инвестиций на европейском рынке составил в III кв. 2021 года 77,3 млрд. евро, что на 55% больше, чем за аналогичный период прошлого года. Это выше, чем показатели III квартала за предыдущие пять лет, за исключением 2019 года, когда соответствующий показатель достиг 78,8 млрд. евро, что свидетельствует о возвращении к уровням активности, существовавшим до пандемии. Все основные рынки, за исключением Франции, продемонстрировали рост объемов в III квартале по сравнению с предыдущим годом, включая Нидерланды (123%), Германию (96%), скандинавские страны (94%), Испанию (85%) и Великобританию (64%).

Благодаря успешному III кварталу, обусловленному рядом крупных портфельных сделок, включая продажу портфеля Akelius на сумму 9,1 млрд. евро в Германии и Скандинавии, общий объем инвестиций с начала года достиг 208 млрд. евро, что на 10% больше аналогичного показателя 2020 года (189 млрд. евро). И это несмотря на то, что I кв. 2020 года стал самым успешным за всю историю наблюдений. Великобритания, скандинавские страны, Испания и Германия лидируют по темпам восстановления: прирост объема инвестиций с начала года составил 47%, 30%, 22% и 8%, соответственно, по сравнению с аналогичным периодом прошлого года. Однако восстановление объемов не является повсеместным: объемы за первые девять месяцев года (I кв. 2021 года - III кв. 2021 года) сократились по сравнению с 2020 годом на нескольких рынках, включая Францию (-13%), Италию (-8%) и Нидерланды (-3%).

По данным CBRE, наблюдается значительный рост инвестиций в гостиничную недвижимость — данный сегмент демонстрирует заметное восстановление после пандемии. Объемы инвестиций в гостиничную недвижимость выросли на 24% с начала года и на 41% по сравнению с III кв. 2020 года, причем на рынке не наблюдалось существенных проблем, как ожидалось в начале года.

Индустриальная, складская недвижимость, а также арендное жильё продолжили показывать исключительно хорошие результаты. За первые девять месяцев года (I кв. 2021 года — III кв. 2021 года) объемы инвестиций в индустриальную и складскую недвижимость выросли на 65% по сравнению с 2020 годом, причем объемы в III кв. 2021 года также увеличились на 65% по сравнению с III кв. 2020 года. Годовой объем инвестиций в арендное жильё вырос на 20% по сравнению с аналогичным периодом прошлого года и на 143% по сравнению с III кв. 2020 года.

Оба сегмента также продолжили наращивать свою долю в совокупном объёме инвестиций. За 12 месяцев с IV кв. 2019 года по III кв. 2020 года на долю сегмента арендного жилья пришлось 22% всего европейского рынка, а за 12 месяцев с IV кв. 2020 года по III кв. 2021 года — уже 27%. Точно так же индустриальная и складская недвижимость увеличила свою долю с 12% до 19% за тот же период. В основном это происходит за счет офисной недвижимости, доля которой в объеме инвестиций сократилась с 38% до 31%, хотя и остается крупнейшим классом инвестиционных активов в Европе.

Инвестиции в европейскую офисную недвижимость в III кв. 2021 года выросли на 32% по сравнению с III кв. прошлого года и не изменились с начала года. В то же время, инвестиции в торговую недвижимость в III кв. 2021 года выросли на 20% по сравнению с III кв. 2020 года, но сократились на 21% по сравнению с первыми девятью месяцами прошлого года.

Крис Бретт, управляющий директор отдела рынков капитала в регионе Европы, Ближнего Востока и Африки, CBRE, прокомментировал эти результаты следующим образом:

«Ожидаемое нами восстановление идет полным ходом на многих рынках, но, как мы и прогнозировали, темпы восстановления медленнее в некоторых частях Европы. Позитивный настрой инвесторов на EXPO Real в Мюнхене позволяет рассчитывать на очень активный четвертый квартал на всех рынках, поэтому мы ожидаем, что восстановление, которое мы наблюдали в III квартале, продолжится, а объемы инвестиций в 2021 году превысят показатели, которые мы наблюдали в 2020 году. В свете пандемии мы наблюдаем стремление к качеству на рынке офисной недвижимости: более качественные помещения с хорошими показателями в области экологической, социальной и корпоративной ответственности, имеют более высокие арендные ставки. В результате мы начинаем наблюдать поляризацию на рынке аренды и ожидаем, что эта тенденция станет более заметной по всей Европе в ближайшие месяцы».

Объем инвестиций в недвижимость России за III квартал 2021 года составил 93 млрд руб. (1 млрд евро), что почти на треть выше аналогичного показателя за 2020 год. По итогам за 9 месяцев 2021 года вложения в недвижимость России достигли 281 млрд руб. (3,2 млрд евро). Это максимальный показатель за всю историю современного рынка России.

Сегмент жилой недвижимости продолжает оставаться основным драйвером рынка инвестиций, при этом его объем сокращается. В III квартале вложения в участки под жилое строительство составили 42,6 млрд руб. (0,5 млрд евро) (46% от общего объема инвестиций) против 70,3 млрд руб. (0,8 млрд евро) (67%) во II квартале 2021 года. Несмотря на сокращение темпов инвестиций в жилье, объемы вложений сохраняются на исторически высоких уровнях.

Из коммерческих секторов недвижимости максимальный объем вложений был направлен в складской сегмент, его доля достигла 29% от общего объема инвестиций (26,7 млрд руб. или 0,3 млрд евро). Результат за 9 месяцев (48,5 млрд руб. или 0,6 млрд евро) также превышает аналогичные показатели предыдущих лет в складском сегменте. Интерес инвесторов к данному типу недвижимости продолжает усиливаться.

Инвестиции в офисную недвижимость составили 18,5 млрд руб. (0,2 млрд евро) или 20% от общего объема инвестиций. Активность инвесторов в офисном сегменте ограничивает сохраняющийся дефицит доступного к приобретению качественного продукта. При этом мы наблюдаем высокий интерес инвесторов как к существующим объектам, так и девелоперским проектам.

В III квартале в торговые объекты было направлено 5% от общего объема инвестиций или 4,4 млрд руб. (0,05 млрд евро). В течение 9 месяцев вложения в этот сегмент сохраняются на низком уровне. Тем не менее, активность инвесторов в торговом сегменте начинает восстанавливаться, мы наблюдаем предметный интерес со стороны профессиональных игроков как на объекты столицы, так и в региональных городах. В 2022 году инвестиции в торговый сегмент выйдут на траекторию устойчивого роста.

Ирина Ушакова, старший директор, руководитель отдела рынков капитала и инвестиций CBRE, комментирует:

«В течение 9 месяцев 2021 года рынок инвестиций в недвижимость России демонстрировал рост преимущественно за счет увеличения объемов вложений в приобретение участков под жилое строительство. Объем инвестиций в коммерческий сегмент составил 119,5 млрд руб. (1,4 млрд евро). Лидером среди коммерческих сегментов, как и на развитых европейских рынках, является складской сектор, доля которого по итогам 2021 года может стать максимальной среди остальных секторов коммерческой недвижимости впервые в истории. В отличие от рынков Европы профессиональный рынок арендного жилья не развит в России и пока еще не составляет ощутимую пропорцию объёма инвестиции.

Исходя из текущей динамики, объем инвестиций в недвижимость России за 2021 год может превзойти предыдущие пиковые значения 2016 и 2017 годов, когда годовые вложения достигали 305 млрд руб. (3,5 млрд евро). Согласно нашей оценке, объем инвестиций по итогам 2021 года может составить порядка 350–390 млрд руб. (4–4,5 млрд евро). Это станет рекордным результатом за всю историю современного рынка России».

«Главстрой-Регионы», один из крупнейших застройщиков Московской области, проанализировал динамику спроса на рынке жилой недвижимости Подмосковья в I квартале 2021 года и сопоставил с показателями собственных проектов: ЖК «Героев» и ЖК «Столичный», самого продаваемого проекта МО*.

По итогам I квартала 2021 года на рынке новостроек МО половина реализованного спроса приходится на лоты площадью 30-40 м2 (29%) и 50-60 м2 (21%). Количество комнат в данных диапазонах варьируется. Так, в ЖК «Столичный» в диапазоне 30-40 м2 можно выбрать студию, полноценную однокомнатную квартиру и двухкомнатную формата «евро» (спальня + кухня-гостиная). На них в I квартале 2021 года пришлось 49% спроса по проекту. В диапазоне 50-60 м2 представлены двухкомнатные, трехкомнатные формата «евро» (две спальни + кухня-гостиная) и трехкомнатные квартиры. Доля таких квартир в структуре сделок составила 11%. Из приведенной статистики видно, что в проекте «Столичный» основной реализованный спрос - 60% - приходится на квартиры в диапазоне площадей 30-40 м2 и 50-60 м2. В ЖК «Героев» по итогам 1 квартала наибольшая часть реализованного спроса также приходится на лоты в диапазонах площадей 30-40 м2 и 50-60 м2 (в совокупности 58%), но при этом значимая часть спроса лежит в предложении 40-50 м2 (19%).

В предложении средневзвешенная стоимость квадратного метра на первичном рынке жилья массового сегмента МО к концу I квартала текущего года составила 117,6 тыс.рублей (без учета бизнес-класса), что на 6,3% превышает показатели IV квартала 2020 года. В ЖК «Столичный» средневзвешенная цена предложения за первые три месяца 2021 года выросла на 1,3%, а в ЖК «Героев» - на 5,1%. (Динамика роста средневзвешенной цены представлена в Графике 1).

Что касается средневзвешенной цены спроса, то здесь рост за первые три месяца текущего года составил 8,2 % по ЖК «Столичный» и 8,7% по ЖК «Героев» и составляет 120,5 тыс.рублей и 117,6 тыс.рублей соответственно. (Динамика роста средневзвешенной цены спроса представлена в Графике 2).

В I квартале 2021 года «Главстрой- Регионы» объявил о старте продаж в корпусе № 19 ЖК «Столичный» и в корпусе №309 ЖК «Героев». Всего же за указанный период на рынке Подмосковья выставлены на продажу лоты в 44 корпусах в 29 проектах, в общей сложности 304,6 тыс.м2 жилья. Таким образом, объем предложения на рынке первичного жилья в Подмосковье вырос за первые три месяца года на 2,4% по сравнению с 4 кварталом 2020 года и составляет 1,44 млн м2. Если посмотреть динамику объема предложения по МО (График 3), то можно заметить, что с января 2020 года это первый случай роста объема предложения, до этого показатели снижались.

В I квартале 2021 года наблюдается перераспределение предпочтений покупателей при выборе планировок. Так, в ЖК «Столичный» основной интерес приходится на однокомнатные квартиры, как отмечалось и ранее, но их доля в структуре сделок заметно увеличилась - до 46% против 36% годом ранее. Растет интерес к квартирам с двумя спальнями и объединенной кухней-гостиной (трехкомнатная формата «евро»). Если год назад их доля в структуре сделок составляла 10%, то в текущем году этот показатель вырос до 14%. В ЖК «Героев» предпочтения покупателей данную тенденцию подтверждают. Основной спрос также приходится на однокомнатные квартиры (41%), на втором месте по доле в структуре сделок трехкомнатные квартиры формата «евро» 21%.

В целом по области спрос распределился немного иначе: выше запрос на студии, ниже – на трех- и четырёхкомнатные квартиры, однокомнатные и двухкомнатные квартиры востребованы практически в равной степени (Структура спроса по комнатности представлен График 4).

Что касается субъективных показателей, можно отметить, что покупатели стали чаще обращать внимание на эффективность планировок, отдавая предпочтение максимально функциональным решениям: вместо одной просторной комнаты выбирают две маленьких спальни, вместо коридора – гардеробную или кладовую, вместо большой кухни – кухонный уголок в общей гостиной.

Основным драйвером спроса, влияющим на выбор и конечное решение о приобретении квартиры, являются выгодные условия ипотечного кредитования. По итогам I квартала по Московской области доля сделок с участием ипотеки составила 69%. В проектах «Главстрой-Регионы» в структуре продаж доля ипотечных сделок составила 78%, год назад этот показатель находился на уровне 70%. Новости о смене условий ипотечного кредитования и большая вероятность отмены программы господдержки стимулируют принятие решения о покупке, что подтверждает сократившееся в марте время выхода на сделку. По сравнению с январем в марте время выхода на сделку по проектам компании сократилось на 2 дня.

Объем реализованного спроса по итогам I квартала 2021 года составил 793 тыс.м2, что почти на 23% ниже показателей IV квартала 2020 года, и на 3% выше показателей аналогичного периода прошлого года (Динамика объема реализованного спроса за год представлена в Графике 5).

«После непредсказуемого 2020 года мало кто рисковал делать точные прогнозы на 2021. Сейчас, подводя итоги I квартала, можно смело говорить, что события развиваются по оптимистичному сценарию. Январь и февраль прошли спокойно, без непредвиденных всплесков и резких спадов, что вполне характерно для этого времени года. В марте произошел заметный скачок интереса к проектам со стороны покупателей. Это видно по всем каналам – звонки, посещение сайтов проектов и офисов продаж, заключенные договоры. Для примера, количество обращений в компанию «Главстрой-Регионы» по вопросу покупки недвижимости в марте увеличилось на 37% относительно февраля, количество продаж – на 26%», - рассказывает Виктория Ковалевская, руководитель направления маркетинговых исследований «Главстрой-Регионы».

** Типология «Главстрой Регионы»: 2К - двухкомнатные квартиры и квартиры формата «евро» (спальня + кухня-гостиная); 3К – трехкомнатные и формат «евро» (2 спальни + кухня-гостиная); 4К – формат «евро» (3 спальни + кухня-гостиная)

*** Данные по Московской области предоставлены аналитической службой инвестиционно-риэлторской компании Est-a-Tet

Источник: «Главстрой-Регионы»

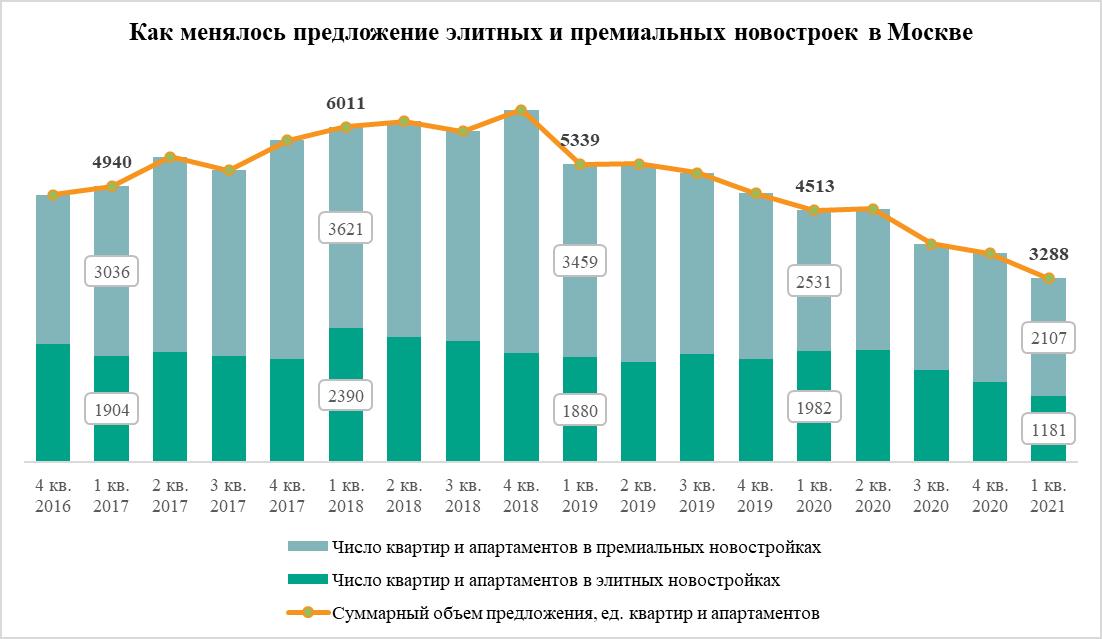

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»