Бизнес встречает новый локдаун, не восстановившись еще после майских «каникул»

Новый локдаун станет серьезным испытанием для рынка коммерческой недвижимости из-за ограничений в работе бизнеса. Рост спроса в сегменте был прерван длительными майскими «каникулами», после чего активность клиентов так и не восстановилась. Эксперты Циан.Коммерческая выяснили, какой сегмент возвращает спрос первым после снятия ограничений, где активность клиентов выше допандемийной, и в какой сфере бизнес так и не смог достичь докризисного спроса.

Для оценки потенциального спроса было проанализировано число просмотров объявлений пользователей на сайте cian.ru на рынке коммерческой недвижимости по разным сегментам (офисная, складская и торговая недвижимость) в каждом городе с населением от миллиона человек в период 2020-2021 гг.

1. Спрос на офисную недвижимость не восстановился еще после майских «каникул»

В России продолжают работать удаленно около 3 млн сотрудников, во время ограничительных мер 2020 года таковых было около 5-6 млн. Возвращение в офисы половины «удаленщиков» позволило частично восстановить спрос на рынке аренды офисной недвижимости.

В первый локдаун весной 2020 года рынок офисной недвижимости потерял половину спроса. Восстановление активности произошло после снятия ограничений, причем на уровень выше допандемийного спрос вышел только в Московском регионе (+8%), в Петербургской агломерации и крупнейших городах (численностью населения от 1 млн человек), спрос оказался ниже на 15-20% и после снятия основных ограничительных мер: весной – в начале лета 2020 года. Циан отмечает, что после нескольких недель «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Оптимизация бизнеса и стала главной причиной повышенного интереса к сегменту сразу после первого локдауна.

Только в конце лета-начале осени 2020 года, спрос вернулся к допандемийным значениям в регионах (+10%). В Московском регионе и Санкт-Петербурге спрос, наоборот, оказался ниже допандемийного на фоне «второй волны» заболеваемости. То есть восстановление рынка офисной недвижимости в регионах происходит с лагом по времени, но рост – более устойчивый, чем в столицах.

Следующее падение спроса (на уровне локдауна) произошло в январские каникулы, причем для регионов снижение было существенно ниже – на уровне 20% от допандемийного периода, а для Москвы и Петербурга – на уровне первой самоизоляции.

С февраля 2021 года снова произошло восстановление спроса: в регионах активность была выше допандемийной на 20%, в Москве и Московской области – примерно на докризисном уровне. В Петербургской агломерации восстановление спроса шло хуже всего – спрос был на 15% ниже, чем до самоизоляции.

Период роста спроса на аренду офисной недвижимости прервали майские двухнедельные каникулы, падение составило примерно треть относительно спроса в предыдущих месяцах: феврале-апреле 2021 года. В июне спрос начал восстанавливаться, однако активность так и не вернулась к весенним максимумам. Только в регионах спрос летом и осенью 2021 года оказался примерно на докризисном уровне. В столичных регионах активность - на четверть ниже, чем в начале 2020 года.

В годовой динамике (когда также были анонсированы новые ограничительные меры), спрос на офисную недвижимость остался таким же в Петербурге, В Москве – ниже на 10%, в регионах – выше на 9%. Очевидно, что предстоящий локдаун станет еще большим испытанием, поскольку и без строгих ограничений активность потенциальных арендаторов офисных площадей в столице находится ниже прошлогоднего, когда треть сотрудников год назад уже была переведена на «удаленку».

Источник: Циан.Коммерческая

Среди крупнейших городов спрос на офисные помещения на уровне стабильно выше докризисного и выше, чем год назад, наблюдаются в Новосибирске, Самаре, Омске и Ростове-на-Дону. Самая непростая ситуация – в Перми и Челябинске.

Частичные ограничения позволили рынку нарастить активность за счет отсутствия жестких ограничительных мер, как весной 2020 года. Чем строже ограничения, чем хуже восстанавливается спрос на рынке, что подтверждает пример Московского и Петербургского регионов (где спрос ниже докризисного на четверть).

Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: Циан.Коммерческая

Способы оптимизации затрат арендаторами: Пересмотр класса офиса

Компании-арендаторы экономят, пересматривая класс офисной недвижимости под аренду. По-прежнему основная активность арендаторов приходится на офисы класса А/B. Циан проанализировал, как менялось распределение спроса по классам офисов на примере Москвы и в городов-миллионников (регионы). Смещение спроса в пользу более дорогих и комфортных офисов (класса А) наблюдалось в период активного восстановления рынка – весной 2021 года. В сравнении с допандемийным периодом доля спроса на такие объекты выросла на 2 п. п (с 20 до 22% в Москве) и на аналогичную величину в регионах (с 26% до 28%).

Текущая активность в Москве сосредоточена на аренде офисов класса В (76%), доля класса А в структуре спроса снижается в годовой динамике – это также становится примером оптимизации затрат компаний на аренду. В регионах на офисы класса В приходится 65% спроса, его доля также, как в столице, увеличилась в годовой динамике.

В крупнейших городах на офисы класса А приходится примерно каждый четвертый поисковый запрос. В Москве – каждый пятый.

Распределении спроса по классам офисов

|

Москва |

Регионы |

|||||

|

|

А |

В |

С |

А |

В |

С |

|

До пандемии, начало 2020 года |

20% |

73% |

7% |

26% |

63% |

11% |

|

Локдаун (апрель-июнь 2020) |

19% |

74% |

7% |

26% |

64% |

10% |

|

Год назад (осень 2020) |

20% |

73% |

7% |

26% |

62% |

11% |

|

Активное восстановление рынка (февраль-апрель 2021) |

22% |

72% |

6% |

28% |

61% |

11% |

|

Текущий спрос |

18% |

76% |

7% |

26% |

65% |

9% |

Источник: Циан.Коммерческая

Несмотря на сложную ситуацию, арендаторы не готовы переезжать из центра. 42% потенциального спроса в Москве сосредоточено на офисах в аренду в центре города (ЦАО), что сопоставимо с допандемийными показателями (41%). В тройке лидеров по спросу также – ЮАО (11%) и САО (10%), структура спроса остается прежней.

Основные тезисы:

- На рынке офисной недвижимости три периода снижения спроса: апрель-май 2020 года (локдаун), декабрь 2020-январь 2021, май 2021 года (длительные «каникулы»). Самым активным периодом с 2020 года стали февраль-апрель 2021 года. Несмотря на деловой сезон, рынок не может вернуться к весенним значениям.

- Рынок офисной недвижимости после ограничительных мер быстрее восстанавливается в столицах. В регионах - с лагом по времени в несколько месяцев, но прирост более устойчивый.

- Рынок офисной недвижимости не восстановился после ограничений осени прошлого года – потенциальный спрос находится на уровне, когда уже были введены антиковидные меры по переводу сотрудников на «удаленку» ( с 5 октября).

- На подъеме рынка спрос смещается в пользу офисов класса А. Арендаторы экономят, выбирая более бюджетные варианты. В регионах доля спроса на офисы класса А выше, чем в Москве.

- Структура спроса на аренду столичных офисов по округам не меняется: более 40% арендаторов рассматривают ЦАО, как и до самоизоляции.

2. После ажиотажного спроса на склады, интерес к ним снижается и уходит в регионы

Пандемия коронавируса нанесла существенный урон рынку коммерческой недвижимости, однако есть сферы, которые в результате выиграли от данной ситуации. Речь идет о складской недвижимости. По данным АКИТ (Ассоциация компаний интернет-торговли), только по итогам 2020 года относительно 2019 года объем рынка интернет-торговли вырос на 59%, россияне оформили покупок в интернет-магазинах сумму более 3 трлн рублей. Однако по итогам 2021 года прирост, по прогнозам АКИТ, будет не столь существенным: на уровне примерно 16%.

Как следствие, в 2020 году наблюдается резкий рост спроса на складские помещения – маркетплейсы таким образом получают возможность сократить время доставки товаров, а более низкая стоимость складской недвижимости в регионах удешевляла логистику.

Период локдауна весной 2020 года привел к резкому снижению спроса как для столичных регионов, так и крупнейших городов. В локдаун относительно допандемийного начала 2020 года интерес к складской недвижимости просел на 25-40% (меньше - регионах). Однако уже в июне 2020 года сегмент не просто восстановился, но и показал существенный прирост. В первую очередь это оказалось актуально для столичных регионов, в середине июня 2020 года вырос на 35-40%.

В других регионах ситуация иная – спрос на складскую недвижимость был отложенным: в июне показатель только вернулся к допандемийным значениям, основной прирост (в среднем на четверть) фиксировался только с сентября 2020 года, в то время как интерес к столичной складской недвижимости, наоборот, снижался, хоть и был примерно на 10% выше докризисного. Таким образом, после локдауна произошло перераспределение спроса в пользу складской недвижимости в регионах. Данный тренд сохраняется и в 2021 году.

Вторая волна спроса на склады пришла с началом делового сезона – осенью 2020 года, с минимальным снижением в период ноябрьских праздников. Новогодние каникулы в начале 2021 года привели к резкому падению интереса к сегменту, для регионов снижение снова было меньше – на уровне примерно 10%, тогда как спрос на недвижимость Московского и Петербургского регионов просел примерно на треть.

Восстановление рынка и возврат деловой активности произошел уже в феврале: именно в конце зимы спрос на складскую недвижимость в регионах обновил исторический максимум: относительно допандемийного периода прирост составил 70%, в то время как на московскую – около 10-15%, а петербургскую – примерно 30%.

Лето 2021 года стало периодом «охлаждения» интереса к рынку складской недвижимости на столичные регионы. В Москве и Московской области активность клиентов летом и осенью 2021 года – на 10% ниже, чем в начале допандемийного 2020 года. В Санкт-Петербурге и Ленинградской области – минимальный прирост на уровне 5%. В регионах спрос снизился относительно весенних рекордов, но все равно – на четверть выше, чем до пандемии.

Источник: Циан.Коммерческая

Среди городов-миллионников наибольший рост спроса к складскому сегменту относительно начала 2020 года летом-осенью 2021 года отмечен в Уфе, Нижнем Новгороде, Воронеже, Новосибирске и Екатеринбурге. То есть бизнес активно расширяет складские мощности и на Урале, а также в Сибири. Одновременно клиентов мало интересует Пермь (где спрос на склады даже ниже, чем до пандемии на 30%), а также Челябинск (-8%).

Динамика спроса на склады в крупнейших городах

|

Город |

Текущий спрос относительно допандемийного периода |

|

Уфа |

+79,1% |

|

Нижний Новгород |

+68,9% |

|

Воронеж |

+50,5% |

|

Новосибирск |

+44,8% |

|

Екатеринбург |

+39,1% |

|

Казань |

+21,3% |

|

Омск |

+14,8% |

|

Красноярск |

+9,5% |

|

Ростов-на-Дону |

+5,5% |

|

Самара |

-0,1% |

|

Волгоград |

-2,3% |

|

Челябинск |

-8,2% |

|

Пермь |

-31,3% |

|

Москва и Московская область |

-10% |

|

Санкт-Петербург и Ленинградская область |

+5% |

Источник: Циан.Коммерческая

Еще одна особенность регионального спроса – это больший интерес к аренде складов, в то время как в Московском и Петербургском регионах спрос выше на покупку (в сравнении с допандемийным периодом.

Например, относительно начала 2020 года (допандемийного периода) спрос на аренду складов в Москве просел на 12%, в то время как на покупку – остался на том же уровне. В Санкт-Петербурге и Ленинградской области по аренде складов прирост на 4%, на покупку – на 21%. В регионах ровно обратная ситуация. В сравнении с началом 2020 года спрос на аренду выше на 32%, на покупку – выше только на 7%.

Впрочем, большая часть запросов по всем городам приходит именно на аренду складов – в регионах – в среднем 85%, более серьезные вложения готовы сделать только 15% потенциальных клиентов. В Москве и Московской области на аренду приходится также 85% спроса. В Петербургской агломерации – 89%.

Основные тезисы:

- Первая волна спроса на складскую недвижимость пришлась на период после выхода из локдауна для столичных регионов и осень для других крупнейших городов. Вторая волна активности – на конец зимы- весну 2021 года.

- Ажиотаж в сегменте прошел – за полтора года клиенты приспособились к ведению бизнеса в формате онлайн и удовлетворили основный спрос на покупку или аренду складов.

- Бизнес расширяет складские мощности в регионах – продолжается перераспределение спроса из столиц в пользу крупнейших городов РФ.

- В регионах устойчивее спрос на покупку складов, в столицах - на аренду.

- 85% интересантов рассматривают аренду складов, а не покупку, как и до локдауна.

3. Стрит-ритейл восстанавливается лучше торговых центров. Спрос не вернулся даже спустя полтора года после локдауна

Торговые центры

Популярность онлайн-покупок и неблагоприятная эпидемиологическая обстановка привели к снижению посещаемости торговых центров. С одной стороны, нужно решить задачу – как восстановить трафик, с другой стороны - соблюсти все меры, чтобы не получить штрафы и не закрыться. Впрочем, не все зависит только от собственников бизнеса – как показывает практика, именно торговые центры первым вынуждены ограничивать работу в локдаун, поэтому потенциальные арендаторы не торопятся возвращаться в ТЦ.

Спрос на помещения в торговых центрах просел значительнее, чем для офисов или складов. В локдаун сегмент потерял примерно 60% всего спроса, отыграв только половину падения после завершения локдауна - летом 2020 года спрос на торговые площади в ТЦ оказался ниже примерно на треть, чем до «карантина», сопоставимая динамика наблюдалась как в столицах, так и регионах.

В сентябре 2020 года, с началом делового сезона спрос на недвижимость в ТЦ первым стал восстанавливаться в регионах, где относительно допандемийного периода спрос был ниже всего на 15%, в то время как в столичных регионах падение было 25-30%.

В ноябре 2020 года спрос на ТЦ в регионах (городах-миллионниках) впервые вернулся к допандемийным значениям, в то время как в Петербурге активность была ниже на 20%, в Москве – на 30%.

Длительные новогодние каникулы снова привели к падению спроса (-25% для регионов и Санкт-Петербурга, -55% для Московского региона). Как и на складские помещения, восстановление рынка пришлось на конец зимы 2021 года – весну 2021 года. Спустя только год после локдауна 2020 года спрос на ТЦ в Петербурге и Ленинградской области показал рост – плюс треть в сравнении с допандемийным периодом. На 15% вырос спрос в регионах. Только ТЦ Московского региона остались в аутсайдерах. (-20%).

Однако подъем спроса оказался кратковременной тенденцией. В начале лета 2021 года активность стала снижаться, и сейчас, осенью 2021 года только спрос на ТЦ в Петербурге находится на уровне начала 2020 года. Регионы и Москва до сих пор, даже спустя полтора года после самоизоляции, не могут восстановить спрос на аренду ТЦ. Новый локдаун, введенный властями в конце октября, приведет к еще большему снижению спроса, что станет новым испытанием для сегмента, который не смог восстановиться еще после прошлых ограничений и конкуренции с онлайн-торговлей.

С августа 2021 года произошла «рокировка» - если на протяжении всего периода после локдауна максимальное падение было отмечено для столичных ТЦ, то сейчас в аутсайдерах – регионы, которые всего год назад показывали максимальное восстановление спроса. То есть, в отличие от складских помещений, на «раскачку» спроса на столичную торговую недвижимость, понадобилась больше времени, тогда как регионы восстанавливались намного быстрее. На склады же спрос восстановился в столице, и только потом – в регионах.

Источник: Циан.Коммерческая

Стрит-ритейл

В отличие от торговых центров, сегмент стрит-ритейла в локдаун потерял примерно 40% спроса относительно докризисного периода в регионах и Санкт-Петербурге. В Москве и Московской области снижение было на уровне 50%. Если спрос на помещения в ТЦ восстановился только через год после локдауна, активность в сегменте стрит-ритейл вернулась к докризисными показателям летом 2020 года, после снятия ограничительных мер. Это касается в первую очередь Петербургского региона и городов-миллионников. Столичная торговая недвижимость снова показывала более низкие показатели: спрос – на 20% ниже, чем до пандемии. Более того, именно в Московском регионе спрос до сих пор не восстановился – активность потенциальных клиентов ниже, чем до пандемии.

Спрос на стрит-ритейл в регионах (так же, как и для ТЦ), активнее восстанавливался именно в городах-миллионниках, а не в столицах. Например, в ноябре 2020 года спрос на стрит-ритейл в целом по городам-миллионникам оказалась на 20% выше, чем до локдауна. В Петербурге спрос был примерно на том же уровне, как и в начале 2020 года, то есть рынок отыграл падение. В аутсайдерах – Москва и Московская область с 20%-ым падением, которое сохранялось на протяжении всей второй половины 2020 года.

Начало делового сезона было отмечено максимальным спросом: в регионах активность была выше в полтора раза (в сравнении с периодом до локдауна). В Петербурге прирост составил порядка 15%. Москва же снизила падение спроса с 20% до 15%.

Лето 2021 года снова стало периодом затишья и снижения спроса после успешной весны. Только В Санкт-Петербурге стрит-ритейл интересен примерно так же, как и до пандемии. Регионы потеряли лидирующие позиции: спрос по ним ниже примерно на четверть. Московский стрит-ритейл не может восстановить треть своего спроса относительно начала 2020 года.

Циан отмечает, что лучшие показатели осенью 2021 года фиксируются в регионах (на стрит-ритейл), в то время как для ТЦ наибольшее падение осенью 2021 года – в регионах

Источник: Циан.Коммерческая

Основные тезисы:

- Интерес к ТЦ снизился существеннее с в сравнении с объектами стрит-ритейла – арендаторы оказались больше заинтересованы в небольших помещениях на первых этажах зданий.

- Спрос на ТЦ восстановился к допандемийному уровню только через год после локдауна. Стрит-ритейл – уже через три месяца после самоизоляции.

- А аутсайдерах – торговая недвижимость Московского региона, которая не смогла вернуть спрос к допандемийным значениям даже спустя полтора года после локдауна.

- Пик спроса на недвижимость в ТЦ и стрит-ритейл пришелся на весну 2021 года.

- Спрос на торговые площади быстрее восстанавливается в регионах, и только потом – в столице. В сегмент складской недвижимости – все ровно наоборот.

Эксперты Циан отмечают, что не во всех городах восстановление спроса на торговые площади идет равномерно. Быстрее всего активность восстанавливается в Казани, Нижнем Новгороде, Самаре и Ростове-на-Дону и Воронеже. Только эти пять городов осеннее падение спроса коснулось меньше других.

«Даже при отказе от основных ограничений спрос на коммерческую недвижимость осенью 2021 года снизился по всем сегментам, - отмечает Александр Павленко, директор по аналитике Циан.Коммерческая. Весной 2021 года мы наблюдали перестроение рынка – только спустя год после первой самоизоляции рынок весьма инертен, и новые ограничительные меры в большинстве регионов не позволяют сохранить активность, несмотря на деловой период. То есть в сравнении с прошлым годом спрос пойдет на спад не в декабре, а уже с середины осени – до конца года возможен также рост числа объявлений по продаже бизнеса, как это наблюдалось в первую волну».

Вопреки пандемии коронавируса и экономического кризиса рынок ипотеки в России в 2020 году вырос наполовину относительно 2019 года, подсчитали эксперты «Метриум», основываясь на новой статистике Банка России. Беспрецедентное снижение ставок по ипотеке стимулировало россиян вкладываться в недвижимость, однако рост цен и стагнация доходов сделали ипотеку более обременительной и заставили многих заемщиков переключиться на вторичный рынок жилья.

В 2020 году российские банки выдали 1,71 млн ипотечных кредитов на сумму 4,29 трлн рублей. По сравнению с 2019 годом число займов выросло на 35%, а их денежный объем – на 51%. Относительно докризисного 2014 года количество заемщиков увеличилось на 69%, но сумма требующихся им для покупки жилья заемных средств за этот же период выросла в 2,5 раза.

Итоги 2020 года на рынке ипотеки в России

|

Показатели |

2014 |

2019 |

2020 |

Изменение к 2019 |

Изменение к 2014 |

|

Количество кредитов, млн |

1,01 |

1,27 |

1,71 |

+35% |

+69% |

|

Объем выдачи, млрд руб. |

1,75 |

2,85 |

4,29 |

+51% |

рост в 2,5 раза |

|

Средневзвешенная ставка, %* |

13,17 |

9,00 |

7,36 |

–1,64 п.п. |

–5,81 п.п. |

|

Средняя сумма кредита, млн руб.* |

1,72 |

2,38 |

2,65 |

+0,27 млн |

+0,93 млн |

|

Средний срок кредитования, лет* |

14,8 |

18,2 |

18,8 |

+0,6 лет |

+4 года |

*На конец года

Источник: «Метриум» по данным ЦБ РФ

Субсидирование ставок спасло рынок ипотеки

В первом полугодии 2020 года спрос на ипотеку не демонстрировал внушительного роста. Относительно аналогичных месяцев 2019 года количество выданных кредитов росло на 1-8%. Ситуация кардинально поменялась во втором полугодии, когда многие потенциальные заемщики осознали выгоды от снижения ставок, а большинство коронавирусных ограничений сняли власти.

Во второй половине года спрос быстро увеличился. Лучшим месяцем стал декабрь, когда россияне получили 212 тыс. кредитов на 560 млрд рублей. В среднем каждый месяц с июля по декабрь банки выдавали по 185 тыс. кредитов на сумму 476 млрд рублей. В 2014 году в такой же период в среднем кредиторы предоставляли 93 тыс. ипотеки на сумму 165 млрд рублей.

Спрос на ипотеку вырос из-за программы субсидирования, благодаря которой ставки сократились примерно до 6%. Власти компенсируют банкам недополученную прибыль из-за снижения рыночной ставки с уровня примерно 9% до 6,5%. Без этой меры даже при отсутствии кризиса, связанного с коронавирусом, рынок ипотеки скорее всего продолжил бы стагнировать, как это было в 2019 и начале 2020 года.

Источник: «Метриум» по данным ЦБ РФ

Кредит стал более обременительным

В крупных городах страны квартиры подорожали примерно на 15-20%. Новостройки росли в цене еще быстрее. К примеру, в Москве, по данным «Метриум», средняя стоимость квадратного метра нового жилья бизнес-класса за год возросла на 24%, а массовых новостроек – на 19%.

Из-за этого кредит стал более обременительным, особенно для тех заемщиков, которые пришли на рынок в конце года. Если в начале 2020 года банки выдавали заемщикам в среднем по 2,43 млн рублей, то в декабре уже 2,65 млн. Однако ежемесячный платеж в условиях стагнации доходов заемщики не хотели увеличивать, что выразилось в повышении срока кредитования. В декабре россияне занимали у банков деньги на покупку жилья в среднем на 225 месяцев или 18,8 лет. Для сравнения, в мае срок кредитования составлял 217 месяцев (18,1 лет).

Примечательно, что такая динамика наблюдается на фоне беспрецедентного снижения ипотечных ставок. В декабре 2019 году кредит на покупку жилья (вторичного и первичного) в среднем выдавался под 9% годовых, а в декабре 2020 года – под 7,36%. То есть несмотря на снижение стоимости кредита, рост цен на жилье вынудил покупателей брать кредит в среднем на 8 месяцев дольше.

Доля ипотеки на новостройки сокращается

Несмотря на то, что госпрограмму субсидирования ипотеки власти реализовали для поддержки строительного сектора, доля ипотечных кредитов, полученных под покупку квартиры в строящихся домах к концу года, заметно снизилась.

В декабре 2019 года 25% кредитов были выданы под залог прав участника долевого строительства, иными словами – на покупку квартиры у застройщика в еще не готовом доме. Остальные кредиты, соответственно, приходились на договоры купли-продажи, в основном на вторичные квартиры, но в том числе и на жилье в готовых домах от застройщика. В мае, после начала субсидирования ставок, которое действовало только при покупке жилья от застройщика, доля ипотечных сделок с новостройками подскочила до 34%. В июне показатель достиг 35%, а затем начал устойчиво снижаться: в июле и августе – до 33%, в сентябре – до 28%, в октябре – до 27%, в ноябре – до 25%, в декабре – до 24%.

Хотя в целом спрос на новостройки в кредит увеличился по числу сделок на 44% (до 483 тыс.) и на 64% по объему (почти до 1,5 трлн рублей), к концу года заемщики стали чаще приобретать вторичное или готовое жилье. Это связано с тем, что средний кредит на новостройки стал значительно больше за год. Он увеличился с 2,93 млн в декабре 2019 года до 3,35 млн рублей в декабре 2020 года. Срок кредитования при этом вырос до 229 месяцев (19,1 лет), хотя, к примеру, в мае он составлял 214 месяцев (17,8 лет). Ставка по кредитам на новостройки снизилась за год с 8,28% до 5,82%.

Источник: «Метриум» по данным ЦБ РФ

41% кредитов выданы в 10 регионах России

Спрос на жилье в кредит по-прежнему сконцентрирован в населенных и экономически успешных регионах России. В 2020 году 41% ипотеки выдали в Москве, Московской области, Санкт-Петербурге, Тюменской области, Татарстане, Свердловской области, Башкортостане, Краснодарском крае, Челябинской и Новосибирской областях. В 2019 году жителям этих регионов одобрили 40% кредитов, выданных в России.

Характерная в целом для страны тенденция к сокращению доли ипотечных сделок со строящимся жильём наблюдалась не во всех лидирующих по объему кредитования регионах. В Краснодарском крае доля кредитов на покупку таких квартир выросла с декабря 2019 года к декабрю 2020 года с 34% до 35%, в Тюменской области – с 19% до 22%, в Челябинской области – с 13% до 15%. Тем не менее этот показатель за аналогичный период сократился в Москве с 42% до 37%, Московской области – с 32% до 26%, Санкт-Петербурге – с 45% до 36%, Башкортостане – с 24% до 19%, Свердловской области – с 23% до 22%, Новосибирской области – с 25% до 23%. Не изменилась доля новостроек в ипотечном спросе только в Татарстане (20%).

«Основной вывод, который можно сделать по итогам 2020 года – программу субсидирования ипотеки необходимо продолжать, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Даже несмотря на трудные экономические условия, снижение ставок стимулировало инвестировать банки и население в строительство 4,3 трлн рублей – а это около 4% ВВП в 2020 году. По первой оценке, Росстата за 2020 год, ВВП страны сократился на 3,1%. То есть если бы не ипотечное кредитование строительства, мы имели бы еще более глубокий экономический спад. В 2021 году необходимо не только продолжить программу субсидирования, но и снизить ипотечные ставки, чтобы дополнительно простимулировать население приобретать жилье и помочь экономике быстрее восстановиться».

2020 год для рынка загородной недвижимости стал самым успешным за последние годы – высокий спрос наблюдался по всей России, как в сегменте продажи, так и аренды. Аналитики Циан выяснили, как изменилась активность покупателей, арендаторов, цены на загородном рынке РФ, а также какие объекты пользовались спросом в 2020 году.

- Россияне выбирают готовые дома – 78% потенциального спроса на загородном рынке РФ пришлось в 2020 году на коттеджи и дачи. Еще 18% - земельные участки.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%).

- Спрос на загородном рынке РФ вырос на 65%. На земельные участки - на 180%, дома и дачи - 170%.

- Загородные дома в России в 2020 году выросли в цене в среднем на 7%: средняя стоимость дома/дачи (без Москвы и Санкт-Петербурга) составляет 5,9 млн рублей против 5,5 в прошлом году. Средняя площадь дома в продаже – 152 кв. м.

- Наибольший рост цен – в Ленинградской и Московской областях (с высокими доходами населения) и курортных регионах.

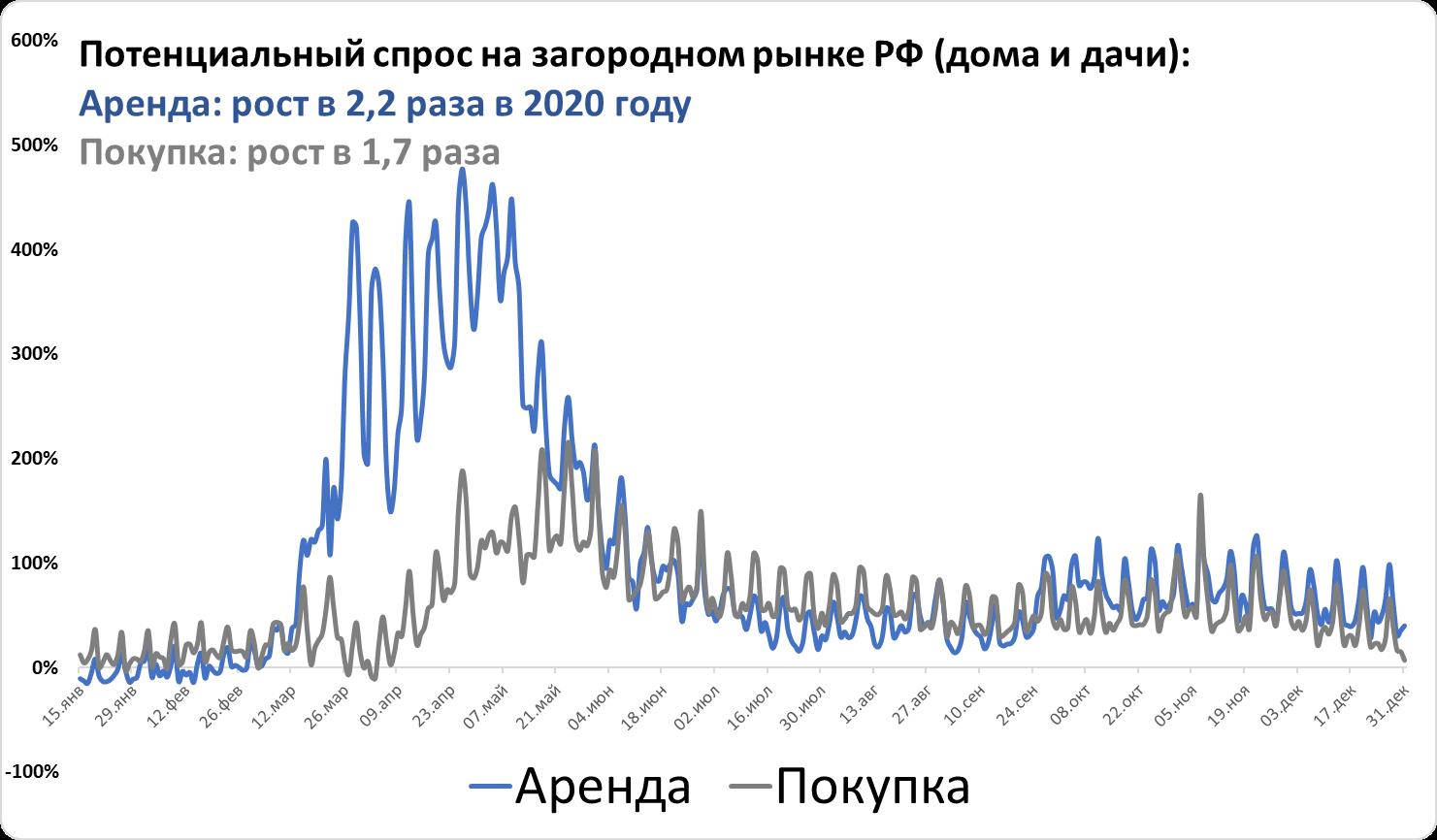

- Спрос на аренду дома в 2020 году оказался выше в 2,2 раза, чем в 2019 году по РФ. Пик спроса на аренду пришелся на апрель, покупку дома – на май.

- Объем предложения домов в продаже вырос на 18% за год.

- 45% жилья в России вводится населением, а не застройщиками.

- Россияне выбирают готовые дома

Пандемия коронавируса, закрытые границы, режим самоизоляции – все это привело к «перезагрузке» рынка загородной недвижимости по всей России. Многие впервые задумались о необходимости аренды, а затем и покупки собственного загородного дома, сохранение удаленной работы только способствовало данному тренду.

По подсчетам Циан, в целом по РФ в 2020 году покупатели чаще интересовались приобретением дома или дачи (78% всех просмотров объявлений). Еще 18% - земельного участка. 3% - таунхауса и 1% - части дома (доли в нем). В сравнении с допандемийным 2019 годом структура спроса почти не изменилась: россияне по большей части предпочитают загородное жилье «под ключ».

В структуре предложения дома занимают только половину (56%), значительная доля принадлежит земельным участкам в продаже (41%) По 2% - таунхаусам и части (доли) в доме. За прошедший год структура изменилась незначительно – увеличилась доля домов в продаже при одновременном снижении доли земельных участков.

Циан объясняет это выходом в продажу новых объектов: воспользовавшись ажиотажным спросом на рынке, собственники решили продать свои объекты. Кроме того, получили возможность реализовать дом и рантье, которые стали сдавать загородные дома в аренду, поскольку не могли найти покупателя продолжительное время.

Источник: Аналитический центр Циан

2. В 2020 году спрос в большей степени вырос на земельные участки. Спрос на загородном рынке РФ вырос на 65%

Эксперты Циан зафиксировали рост спроса на загородную недвижимость абсолютно по всем сегментам загородного рынка. В большей степени увеличение спроса в 2020 году относительно 2019 года зафиксировано для земельных участков (интерес по ним был выше в 1,8 раза) – за счет доступности такие объекты приобретаются многими «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов для покупки дома «под ключ», многие выбирали только участки, поскольку не могли найти подходящие варианты. Наиболее ликвидные домовладения активно вымывались с рынка еще весной 2020 года. На рынке немало объектов в плохом состоянии, требующих ремонта, с неактуальной планировкой и пр. Нередко такие объекты приобретаются только ради земельного участка – строение сносится, чтобы на его месте создать новый проект.

Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (увеличение активности в 1,7 раза в целом по РФ). Интерес к таунхаусам увеличился в целом по РФ в 1,35 раз, а к покупке не целого дома, а доли в нем – в 1,4 раза. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 2020 году в 1,65 раза выше, чем в 2019 году.

3. Спрос на аренду домов вырос на загородном рынке РФ более чем в два раза

Покупка собственного дома – весьма дорогостоящее вложение, как и приобретение любой другой недвижимости, по этой причине пик спроса на покупку домов и их аренду пришелся по РФ на разные периоды. Арендой дома или дачи активно интересовались весь апрель – в отдельные дни относительно 2019 года кол-во просмотров превышало прошлогодние значения до шесть раз. Максимальные показатели для покупки недвижимости зафиксировано в середине мая – трехкратное превышение относительно аналогичного периода 2019 года. Во второй половине 2020 года показали потенциального спроса как на покупку дома, так и аренду, в среднем в полтора-два раза выше, чем в 2019 году.

В целом по году спрос на аренду дома (число просмотров объявлений) по РФ дома/дачи в 2020 году был в 2,2 раза выше, чем в 2019 году. На покупку дома, как было отмечено, прирост составил 1,7 раза.

Самое большое число просмотров на покупку дома и аренду отмечено в 2020 году в Московском регионе, Санкт-Петербурге и Ленинградской области, в также Краснодарском крае и в Крыму.

Источник: Аналитический центр Циан

4. Загородные дома в России в 2020 году выросли в цене в среднем на 7%

Рекордный спрос на загородном рынке привел к росту цен на загородную недвижимость. По подсчетам Циан, средняя стоимость дома в продаже в целом по РФ (без учета домов в пределах Москвы и Санкт-Петербурга) составляет 5,9 млн рублей в январе 2021 года против 5,5 млн в январе 2020 года (+7,3% за год). С учетом домов в границах Москвы и Санкт-Петербурга средняя цена домовладения по РФ составляет 6,6 млн рублей (январь 2021) против 6,1 млн рублей годом ранее (+8,2% за год). Средняя площадь дома в продаже не изменилась и составляет 152 кв. м. В статистике по цене учитываются домовладения на землях ИЖС. В отличие от городской недвижимости, значительно подорожавшей за прошедший год за счет льготной ипотеки, загородный сегмент растет в цене средними темпами, что позволяет рассматривать такие объекты для покупки тем, кто “не успел” до подорожания квартир.

Наибольший рост средних цен на домовладения отмечен в Центральном ФО (+8,4%), а также Уральском ФО (+7,3%). Отрицательная динамика зафиксирована в единственно округе – Северо-Кавказском (-4,6%), преимущественно за счет падения цен в Северной Осетии на 12,4%.

Рост средних цен домовладений более чем на 20% за год отмечен в Ленинградской области, Крыму и Ставропольском крае. По всем трем субъектам отмечен также рост средней площади, что свидетельствует об изменении структуры предложения и вымывании наиболее бюджетных объектов меньшей площади. Московская область показала прирост на 18%. Таким образом, в 2020 году выше, чем в среднем, загородный рынок показывал рост, во-первых, на курортах, во-вторых, в экономически развитых регионах с высокой платежеспособностью населения. В Краснодарском крае цены выросли на 18%. В Севастополе – на 13,5%. На Алтае – на 19,5%.

|

Субъект |

Динамика цены за год |

Динамика средней площади за год |

|

Ленинградская область |

33,00% |

7,20% |

|

Республика Крым |

23,30% |

4,40% |

|

Ставропольский край |

20,30% |

7,60% |

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Субъект |

Средняя цена дома в продаже, январь 2021 |

Динамика цены за год |

Средняя площадь дома в продаже, январь 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

5,9 |

7,30% |

152 |

0% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,17 |

8,40% |

140,8 |

1,00% |

|

Московская область |

18,6 |

18,00% |

231,9 |

3,30% |

|

Калужская область |

5,71 |

14,00% |

151,3 |

1,70% |

|

Тверская область |

5,67 |

4,80% |

143,2 |

1,90% |

|

Воронежская область |

4,89 |

11,90% |

136,6 |

2,10% |

|

Тульская область |

4,87 |

1,50% |

132,4 |

-5,60% |

|

Белгородская область |

4,76 |

7,20% |

137,6 |

2,30% |

|

Ярославская область |

4,69 |

11,40% |

139,7 |

1,30% |

|

Ивановская область |

4,66 |

13,70% |

137,2 |

9,50% |

|

Костромская область |

4,29 |

1,70% |

143,8 |

0,00% |

|

Курская область |

4,02 |

0,80% |

134,2 |

-3,30% |

|

Смоленская область |

3,96 |

-2,50% |

145 |

0,50% |

|

Липецкая область |

3,95 |

9,70% |

134 |

0,70% |

|

Орловская область |

3,86 |

6,60% |

130,4 |

-2,70% |

|

Владимирская область |

3,68 |

10,20% |

130,1 |

3,00% |

|

Тамбовская область |

3,47 |

3,30% |

119,6 |

-0,60% |

|

Брянская область |

3,46 |

2,70% |

122,1 |

1,20% |

|

Рязанская область |

3,42 |

-0,90% |

124,7 |

0,00% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,38 |

14,00% |

152,6 |

0,80% |

|

Ленинградская область |

13,43 |

33,00% |

187,3 |

7,20% |

|

Калининградская область |

10,58 |

16,40% |

193,7 |

2,10% |

|

Мурманская область |

7,5 |

13,60% |

180,1 |

-3,40% |

|

Республика Коми |

4,96 |

1,40% |

139,5 |

-4,20% |

|

Республика Карелия |

4,94 |

-8,70% |

142,7 |

-2,30% |

|

Архангельская область |

4,71 |

9,80% |

142,9 |

1,70% |

|

Вологодская область |

4 |

18,70% |

138,3 |

4,30% |

|

Псковская область |

3,74 |

9,40% |

128,1 |

2,40% |

|

Новгородская область |

3,57 |

11,90% |

120,3 |

-0,30% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

8,52 |

12,20% |

154,4 |

2,00% |

|

Севастополь |

14,17 |

13,50% |

184,8 |

3,40% |

|

Краснодарский край |

14,16 |

18,00% |

183,2 |

6,90% |

|

Республика Крым |

12,59 |

23,30% |

166,2 |

4,40% |

|

Ростовская область |

5,65 |

2,40% |

134,1 |

0,30% |

|

Республика Адыгея |

4,83 |

4,10% |

129,4 |

0,30% |

|

Астраханская область |

4,39 |

-1,80% |

145,9 |

-2,30% |

|

Волгоградская область |

3,82 |

0,80% |

137,2 |

-1,10% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,35 |

-4,60% |

167,9 |

-0,30% |

|

Республика Дагестан |

8,15 |

-8,00% |

196,1 |

-2,20% |

|

Кабардино-Балкарская Республика |

7,12 |

-3,30% |

198,1 |

8,60% |

|

Карачаево-Черкесская Республика |

6,02 |

-8,90% |

146,7 |

7,60% |

|

Республика Северная Осетия - Алания |

5,64 |

-12,40% |

163,9 |

-16,90% |

|

Ставропольский край |

4,8 |

20,30% |

134,7 |

7,60% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,81 |

5,10% |

142,8 |

0,80% |

|

Республика Татарстан |

6,18 |

2,30% |

151,1 |

0,00% |

|

Самарская область |

6,17 |

7,90% |

166,4 |

2,30% |

|

Нижегородская область |

6,09 |

13,60% |

162,5 |

8,20% |

|

Пермский край |

5,44 |

12,40% |

155,2 |

6,00% |

|

Ульяновская область |

5,21 |

1,40% |

136,4 |

-6,60% |

|

Республика Марий Эл |

4,87 |

-3,20% |

139,1 |

-6,60% |

|

Чувашская Республика |

4,74 |

-0,40% |

142,1 |

-4,00% |

|

Республика Башкортостан |

4,34 |

3,10% |

132 |

-0,80% |

|

Кировская область |

4,34 |

16,00% |

153 |

11,40% |

|

Удмуртская Республика |

4,33 |

14,60% |

130,6 |

5,20% |

|

Оренбургская область |

4,15 |

0,50% |

138,7 |

-2,70% |

|

Саратовская область |

4,07 |

-4,00% |

130,1 |

-2,50% |

|

Пензенская область |

3,87 |

1,00% |

134,2 |

-2,60% |

|

Республика Мордовия |

3,48 |

9,10% |

128,9 |

4,90% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,09 |

7,30% |

146,8 |

0,10% |

|

Свердловская область |

6,67 |

4,10% |

167 |

1,60% |

|

Тюменская область |

6,43 |

13,60% |

151,7 |

2,50% |

|

Челябинская область |

4,65 |

9,40% |

150,4 |

0,30% |

|

Курганская область |

2,61 |

-1,90% |

118,1 |

-5,10% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,83 |

5,90% |

135,3 |

-0,10% |

|

Томская область |

6,3 |

13,50% |

161,7 |

1,60% |

|

Новосибирская область |

6,17 |

1,50% |

156 |

0,30% |

|

Красноярский край |

5,69 |

11,40% |

151,3 |

3,40% |

|

Республика Алтай |

5,26 |

19,50% |

122,8 |

7,60% |

|

Иркутская область |

5,15 |

-1,50% |

137,5 |

-2,60% |

|

Республика Тыва |

4,74 |

-0,80% |

99,3 |

-8,70% |

|

Алтайский край |

3,92 |

8,60% |

128,8 |

1,40% |

|

Омская область |

3,86 |

-1,50% |

137 |

-1,60% |

|

Республика Хакасия |

3,62 |

2,80% |

128,4 |

-1,60% |

|

Кемеровская область |

3,57 |

5,90% |

130,5 |

-1,90% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,03 |

2,50% |

135,8 |

-4,50% |

|

Приморский край |

8,76 |

-6,40% |

145,3 |

-13,90% |

|

Хабаровский край |

7,25 |

7,20% |

157,8 |

-2,20% |

|

Республика Саха (Якутия) |

7,2 |

2,90% |

130,3 |

-9,90% |

|

Амурская область |

5,57 |

1,10% |

134,9 |

-4,40% |

|

Забайкальский край |

3,84 |

10,00% |

130,5 |

2,20% |

|

Республика Бурятия |

3,57 |

11,60% |

116,2 |

5,90% |

Источник: Аналитический центр Циан

*Из статистики исключена Москва и Санкт-Петербург, а также регионы, в которых объем предложения менее 100 домов в продаже.

5. Новые дома в продаже активно появлялись с мая по сентябрь

В 2020 году на загородном рынке РФ наблюдалась повышенная активность продавцов по выводу нового объема предложения в продажу. Без учета Москвы и Санкт-Петербурга с мая по сентябрь в реализацию поступало больше домов - от 40% в мае до 100% в сентябре - (относительно аналогичного периода 2019 года), после чего активность пошла на спад.

Многие собственники специально снимают объявления о продаже домов на зимний период, в который совершается небольшое число сделок. В этом году на фоне роста спроса на рынок поступили в том числе и старые дома, которые не могли продаться многие годы – такие объекты нередко приобретаются только ради локации, а не самого строения.

Как только количество новых домов в продаже стало снижаться, средние цены «новинок» рынка пошли вверх и превысили в конце года 6 млн рублей, тогда как на протяжении 2020 года находились на отметке в районе 5,1-5,5 млн рублей. В целом по рынку РФ число домов в продаже (ИЖС) сегодня на 18% выше, чем год назад.

Источник: Аналитический центр Циан

*Без учета Москвы и Санкт-Петербурга

«2020 год стал не только периодом «перезагрузки» загородного рынка, но и выявил его проблемы, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Наблюдается дефицит качественного готового предложения формата «заезжай и живи». С одной стороны, сейчас не проблема купить участок без подряда. Цены на них относительно доступны, объем предложения большой. Но дальнейшие затраты (как финансовые, так и временные) девальвируют идею переезда в пригород. Чтобы пройти все этапы от пустого участка до пригодного для круглогодичного проживания дома нужно вложить немалые суммы или много времени. Готовые дома, где есть все привычные городские удобства почти всегда стоят ощутимо дороже квартир, то есть, даже продав свою городскую недвижимость, вряд ли получится без доплаты сменить квартиру на дом в пригороде. Дальнейшее развитие ситуации во многом будет зависеть от мер поддержки индивидуального жилищного строительства, в том числе – с помощью программ субсидирования. Сегодня порядка 45% всего жилья в России вводится населением, поэтому льготные программы должны распространяться не только на приобретение городского жилья, но и частного загородного».