Бизнес встречает новый локдаун, не восстановившись еще после майских «каникул»

Новый локдаун станет серьезным испытанием для рынка коммерческой недвижимости из-за ограничений в работе бизнеса. Рост спроса в сегменте был прерван длительными майскими «каникулами», после чего активность клиентов так и не восстановилась. Эксперты Циан.Коммерческая выяснили, какой сегмент возвращает спрос первым после снятия ограничений, где активность клиентов выше допандемийной, и в какой сфере бизнес так и не смог достичь докризисного спроса.

Для оценки потенциального спроса было проанализировано число просмотров объявлений пользователей на сайте cian.ru на рынке коммерческой недвижимости по разным сегментам (офисная, складская и торговая недвижимость) в каждом городе с населением от миллиона человек в период 2020-2021 гг.

1. Спрос на офисную недвижимость не восстановился еще после майских «каникул»

В России продолжают работать удаленно около 3 млн сотрудников, во время ограничительных мер 2020 года таковых было около 5-6 млн. Возвращение в офисы половины «удаленщиков» позволило частично восстановить спрос на рынке аренды офисной недвижимости.

В первый локдаун весной 2020 года рынок офисной недвижимости потерял половину спроса. Восстановление активности произошло после снятия ограничений, причем на уровень выше допандемийного спрос вышел только в Московском регионе (+8%), в Петербургской агломерации и крупнейших городах (численностью населения от 1 млн человек), спрос оказался ниже на 15-20% и после снятия основных ограничительных мер: весной – в начале лета 2020 года. Циан отмечает, что после нескольких недель «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Оптимизация бизнеса и стала главной причиной повышенного интереса к сегменту сразу после первого локдауна.

Только в конце лета-начале осени 2020 года, спрос вернулся к допандемийным значениям в регионах (+10%). В Московском регионе и Санкт-Петербурге спрос, наоборот, оказался ниже допандемийного на фоне «второй волны» заболеваемости. То есть восстановление рынка офисной недвижимости в регионах происходит с лагом по времени, но рост – более устойчивый, чем в столицах.

Следующее падение спроса (на уровне локдауна) произошло в январские каникулы, причем для регионов снижение было существенно ниже – на уровне 20% от допандемийного периода, а для Москвы и Петербурга – на уровне первой самоизоляции.

С февраля 2021 года снова произошло восстановление спроса: в регионах активность была выше допандемийной на 20%, в Москве и Московской области – примерно на докризисном уровне. В Петербургской агломерации восстановление спроса шло хуже всего – спрос был на 15% ниже, чем до самоизоляции.

Период роста спроса на аренду офисной недвижимости прервали майские двухнедельные каникулы, падение составило примерно треть относительно спроса в предыдущих месяцах: феврале-апреле 2021 года. В июне спрос начал восстанавливаться, однако активность так и не вернулась к весенним максимумам. Только в регионах спрос летом и осенью 2021 года оказался примерно на докризисном уровне. В столичных регионах активность - на четверть ниже, чем в начале 2020 года.

В годовой динамике (когда также были анонсированы новые ограничительные меры), спрос на офисную недвижимость остался таким же в Петербурге, В Москве – ниже на 10%, в регионах – выше на 9%. Очевидно, что предстоящий локдаун станет еще большим испытанием, поскольку и без строгих ограничений активность потенциальных арендаторов офисных площадей в столице находится ниже прошлогоднего, когда треть сотрудников год назад уже была переведена на «удаленку».

Источник: Циан.Коммерческая

Среди крупнейших городов спрос на офисные помещения на уровне стабильно выше докризисного и выше, чем год назад, наблюдаются в Новосибирске, Самаре, Омске и Ростове-на-Дону. Самая непростая ситуация – в Перми и Челябинске.

Частичные ограничения позволили рынку нарастить активность за счет отсутствия жестких ограничительных мер, как весной 2020 года. Чем строже ограничения, чем хуже восстанавливается спрос на рынке, что подтверждает пример Московского и Петербургского регионов (где спрос ниже докризисного на четверть).

Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: Циан.Коммерческая

Способы оптимизации затрат арендаторами: Пересмотр класса офиса

Компании-арендаторы экономят, пересматривая класс офисной недвижимости под аренду. По-прежнему основная активность арендаторов приходится на офисы класса А/B. Циан проанализировал, как менялось распределение спроса по классам офисов на примере Москвы и в городов-миллионников (регионы). Смещение спроса в пользу более дорогих и комфортных офисов (класса А) наблюдалось в период активного восстановления рынка – весной 2021 года. В сравнении с допандемийным периодом доля спроса на такие объекты выросла на 2 п. п (с 20 до 22% в Москве) и на аналогичную величину в регионах (с 26% до 28%).

Текущая активность в Москве сосредоточена на аренде офисов класса В (76%), доля класса А в структуре спроса снижается в годовой динамике – это также становится примером оптимизации затрат компаний на аренду. В регионах на офисы класса В приходится 65% спроса, его доля также, как в столице, увеличилась в годовой динамике.

В крупнейших городах на офисы класса А приходится примерно каждый четвертый поисковый запрос. В Москве – каждый пятый.

Распределении спроса по классам офисов

|

Москва |

Регионы |

|||||

|

|

А |

В |

С |

А |

В |

С |

|

До пандемии, начало 2020 года |

20% |

73% |

7% |

26% |

63% |

11% |

|

Локдаун (апрель-июнь 2020) |

19% |

74% |

7% |

26% |

64% |

10% |

|

Год назад (осень 2020) |

20% |

73% |

7% |

26% |

62% |

11% |

|

Активное восстановление рынка (февраль-апрель 2021) |

22% |

72% |

6% |

28% |

61% |

11% |

|

Текущий спрос |

18% |

76% |

7% |

26% |

65% |

9% |

Источник: Циан.Коммерческая

Несмотря на сложную ситуацию, арендаторы не готовы переезжать из центра. 42% потенциального спроса в Москве сосредоточено на офисах в аренду в центре города (ЦАО), что сопоставимо с допандемийными показателями (41%). В тройке лидеров по спросу также – ЮАО (11%) и САО (10%), структура спроса остается прежней.

Основные тезисы:

- На рынке офисной недвижимости три периода снижения спроса: апрель-май 2020 года (локдаун), декабрь 2020-январь 2021, май 2021 года (длительные «каникулы»). Самым активным периодом с 2020 года стали февраль-апрель 2021 года. Несмотря на деловой сезон, рынок не может вернуться к весенним значениям.

- Рынок офисной недвижимости после ограничительных мер быстрее восстанавливается в столицах. В регионах - с лагом по времени в несколько месяцев, но прирост более устойчивый.

- Рынок офисной недвижимости не восстановился после ограничений осени прошлого года – потенциальный спрос находится на уровне, когда уже были введены антиковидные меры по переводу сотрудников на «удаленку» ( с 5 октября).

- На подъеме рынка спрос смещается в пользу офисов класса А. Арендаторы экономят, выбирая более бюджетные варианты. В регионах доля спроса на офисы класса А выше, чем в Москве.

- Структура спроса на аренду столичных офисов по округам не меняется: более 40% арендаторов рассматривают ЦАО, как и до самоизоляции.

2. После ажиотажного спроса на склады, интерес к ним снижается и уходит в регионы

Пандемия коронавируса нанесла существенный урон рынку коммерческой недвижимости, однако есть сферы, которые в результате выиграли от данной ситуации. Речь идет о складской недвижимости. По данным АКИТ (Ассоциация компаний интернет-торговли), только по итогам 2020 года относительно 2019 года объем рынка интернет-торговли вырос на 59%, россияне оформили покупок в интернет-магазинах сумму более 3 трлн рублей. Однако по итогам 2021 года прирост, по прогнозам АКИТ, будет не столь существенным: на уровне примерно 16%.

Как следствие, в 2020 году наблюдается резкий рост спроса на складские помещения – маркетплейсы таким образом получают возможность сократить время доставки товаров, а более низкая стоимость складской недвижимости в регионах удешевляла логистику.

Период локдауна весной 2020 года привел к резкому снижению спроса как для столичных регионов, так и крупнейших городов. В локдаун относительно допандемийного начала 2020 года интерес к складской недвижимости просел на 25-40% (меньше - регионах). Однако уже в июне 2020 года сегмент не просто восстановился, но и показал существенный прирост. В первую очередь это оказалось актуально для столичных регионов, в середине июня 2020 года вырос на 35-40%.

В других регионах ситуация иная – спрос на складскую недвижимость был отложенным: в июне показатель только вернулся к допандемийным значениям, основной прирост (в среднем на четверть) фиксировался только с сентября 2020 года, в то время как интерес к столичной складской недвижимости, наоборот, снижался, хоть и был примерно на 10% выше докризисного. Таким образом, после локдауна произошло перераспределение спроса в пользу складской недвижимости в регионах. Данный тренд сохраняется и в 2021 году.

Вторая волна спроса на склады пришла с началом делового сезона – осенью 2020 года, с минимальным снижением в период ноябрьских праздников. Новогодние каникулы в начале 2021 года привели к резкому падению интереса к сегменту, для регионов снижение снова было меньше – на уровне примерно 10%, тогда как спрос на недвижимость Московского и Петербургского регионов просел примерно на треть.

Восстановление рынка и возврат деловой активности произошел уже в феврале: именно в конце зимы спрос на складскую недвижимость в регионах обновил исторический максимум: относительно допандемийного периода прирост составил 70%, в то время как на московскую – около 10-15%, а петербургскую – примерно 30%.

Лето 2021 года стало периодом «охлаждения» интереса к рынку складской недвижимости на столичные регионы. В Москве и Московской области активность клиентов летом и осенью 2021 года – на 10% ниже, чем в начале допандемийного 2020 года. В Санкт-Петербурге и Ленинградской области – минимальный прирост на уровне 5%. В регионах спрос снизился относительно весенних рекордов, но все равно – на четверть выше, чем до пандемии.

Источник: Циан.Коммерческая

Среди городов-миллионников наибольший рост спроса к складскому сегменту относительно начала 2020 года летом-осенью 2021 года отмечен в Уфе, Нижнем Новгороде, Воронеже, Новосибирске и Екатеринбурге. То есть бизнес активно расширяет складские мощности и на Урале, а также в Сибири. Одновременно клиентов мало интересует Пермь (где спрос на склады даже ниже, чем до пандемии на 30%), а также Челябинск (-8%).

Динамика спроса на склады в крупнейших городах

|

Город |

Текущий спрос относительно допандемийного периода |

|

Уфа |

+79,1% |

|

Нижний Новгород |

+68,9% |

|

Воронеж |

+50,5% |

|

Новосибирск |

+44,8% |

|

Екатеринбург |

+39,1% |

|

Казань |

+21,3% |

|

Омск |

+14,8% |

|

Красноярск |

+9,5% |

|

Ростов-на-Дону |

+5,5% |

|

Самара |

-0,1% |

|

Волгоград |

-2,3% |

|

Челябинск |

-8,2% |

|

Пермь |

-31,3% |

|

Москва и Московская область |

-10% |

|

Санкт-Петербург и Ленинградская область |

+5% |

Источник: Циан.Коммерческая

Еще одна особенность регионального спроса – это больший интерес к аренде складов, в то время как в Московском и Петербургском регионах спрос выше на покупку (в сравнении с допандемийным периодом.

Например, относительно начала 2020 года (допандемийного периода) спрос на аренду складов в Москве просел на 12%, в то время как на покупку – остался на том же уровне. В Санкт-Петербурге и Ленинградской области по аренде складов прирост на 4%, на покупку – на 21%. В регионах ровно обратная ситуация. В сравнении с началом 2020 года спрос на аренду выше на 32%, на покупку – выше только на 7%.

Впрочем, большая часть запросов по всем городам приходит именно на аренду складов – в регионах – в среднем 85%, более серьезные вложения готовы сделать только 15% потенциальных клиентов. В Москве и Московской области на аренду приходится также 85% спроса. В Петербургской агломерации – 89%.

Основные тезисы:

- Первая волна спроса на складскую недвижимость пришлась на период после выхода из локдауна для столичных регионов и осень для других крупнейших городов. Вторая волна активности – на конец зимы- весну 2021 года.

- Ажиотаж в сегменте прошел – за полтора года клиенты приспособились к ведению бизнеса в формате онлайн и удовлетворили основный спрос на покупку или аренду складов.

- Бизнес расширяет складские мощности в регионах – продолжается перераспределение спроса из столиц в пользу крупнейших городов РФ.

- В регионах устойчивее спрос на покупку складов, в столицах - на аренду.

- 85% интересантов рассматривают аренду складов, а не покупку, как и до локдауна.

3. Стрит-ритейл восстанавливается лучше торговых центров. Спрос не вернулся даже спустя полтора года после локдауна

Торговые центры

Популярность онлайн-покупок и неблагоприятная эпидемиологическая обстановка привели к снижению посещаемости торговых центров. С одной стороны, нужно решить задачу – как восстановить трафик, с другой стороны - соблюсти все меры, чтобы не получить штрафы и не закрыться. Впрочем, не все зависит только от собственников бизнеса – как показывает практика, именно торговые центры первым вынуждены ограничивать работу в локдаун, поэтому потенциальные арендаторы не торопятся возвращаться в ТЦ.

Спрос на помещения в торговых центрах просел значительнее, чем для офисов или складов. В локдаун сегмент потерял примерно 60% всего спроса, отыграв только половину падения после завершения локдауна - летом 2020 года спрос на торговые площади в ТЦ оказался ниже примерно на треть, чем до «карантина», сопоставимая динамика наблюдалась как в столицах, так и регионах.

В сентябре 2020 года, с началом делового сезона спрос на недвижимость в ТЦ первым стал восстанавливаться в регионах, где относительно допандемийного периода спрос был ниже всего на 15%, в то время как в столичных регионах падение было 25-30%.

В ноябре 2020 года спрос на ТЦ в регионах (городах-миллионниках) впервые вернулся к допандемийным значениям, в то время как в Петербурге активность была ниже на 20%, в Москве – на 30%.

Длительные новогодние каникулы снова привели к падению спроса (-25% для регионов и Санкт-Петербурга, -55% для Московского региона). Как и на складские помещения, восстановление рынка пришлось на конец зимы 2021 года – весну 2021 года. Спустя только год после локдауна 2020 года спрос на ТЦ в Петербурге и Ленинградской области показал рост – плюс треть в сравнении с допандемийным периодом. На 15% вырос спрос в регионах. Только ТЦ Московского региона остались в аутсайдерах. (-20%).

Однако подъем спроса оказался кратковременной тенденцией. В начале лета 2021 года активность стала снижаться, и сейчас, осенью 2021 года только спрос на ТЦ в Петербурге находится на уровне начала 2020 года. Регионы и Москва до сих пор, даже спустя полтора года после самоизоляции, не могут восстановить спрос на аренду ТЦ. Новый локдаун, введенный властями в конце октября, приведет к еще большему снижению спроса, что станет новым испытанием для сегмента, который не смог восстановиться еще после прошлых ограничений и конкуренции с онлайн-торговлей.

С августа 2021 года произошла «рокировка» - если на протяжении всего периода после локдауна максимальное падение было отмечено для столичных ТЦ, то сейчас в аутсайдерах – регионы, которые всего год назад показывали максимальное восстановление спроса. То есть, в отличие от складских помещений, на «раскачку» спроса на столичную торговую недвижимость, понадобилась больше времени, тогда как регионы восстанавливались намного быстрее. На склады же спрос восстановился в столице, и только потом – в регионах.

Источник: Циан.Коммерческая

Стрит-ритейл

В отличие от торговых центров, сегмент стрит-ритейла в локдаун потерял примерно 40% спроса относительно докризисного периода в регионах и Санкт-Петербурге. В Москве и Московской области снижение было на уровне 50%. Если спрос на помещения в ТЦ восстановился только через год после локдауна, активность в сегменте стрит-ритейл вернулась к докризисными показателям летом 2020 года, после снятия ограничительных мер. Это касается в первую очередь Петербургского региона и городов-миллионников. Столичная торговая недвижимость снова показывала более низкие показатели: спрос – на 20% ниже, чем до пандемии. Более того, именно в Московском регионе спрос до сих пор не восстановился – активность потенциальных клиентов ниже, чем до пандемии.

Спрос на стрит-ритейл в регионах (так же, как и для ТЦ), активнее восстанавливался именно в городах-миллионниках, а не в столицах. Например, в ноябре 2020 года спрос на стрит-ритейл в целом по городам-миллионникам оказалась на 20% выше, чем до локдауна. В Петербурге спрос был примерно на том же уровне, как и в начале 2020 года, то есть рынок отыграл падение. В аутсайдерах – Москва и Московская область с 20%-ым падением, которое сохранялось на протяжении всей второй половины 2020 года.

Начало делового сезона было отмечено максимальным спросом: в регионах активность была выше в полтора раза (в сравнении с периодом до локдауна). В Петербурге прирост составил порядка 15%. Москва же снизила падение спроса с 20% до 15%.

Лето 2021 года снова стало периодом затишья и снижения спроса после успешной весны. Только В Санкт-Петербурге стрит-ритейл интересен примерно так же, как и до пандемии. Регионы потеряли лидирующие позиции: спрос по ним ниже примерно на четверть. Московский стрит-ритейл не может восстановить треть своего спроса относительно начала 2020 года.

Циан отмечает, что лучшие показатели осенью 2021 года фиксируются в регионах (на стрит-ритейл), в то время как для ТЦ наибольшее падение осенью 2021 года – в регионах

Источник: Циан.Коммерческая

Основные тезисы:

- Интерес к ТЦ снизился существеннее с в сравнении с объектами стрит-ритейла – арендаторы оказались больше заинтересованы в небольших помещениях на первых этажах зданий.

- Спрос на ТЦ восстановился к допандемийному уровню только через год после локдауна. Стрит-ритейл – уже через три месяца после самоизоляции.

- А аутсайдерах – торговая недвижимость Московского региона, которая не смогла вернуть спрос к допандемийным значениям даже спустя полтора года после локдауна.

- Пик спроса на недвижимость в ТЦ и стрит-ритейл пришелся на весну 2021 года.

- Спрос на торговые площади быстрее восстанавливается в регионах, и только потом – в столице. В сегмент складской недвижимости – все ровно наоборот.

Эксперты Циан отмечают, что не во всех городах восстановление спроса на торговые площади идет равномерно. Быстрее всего активность восстанавливается в Казани, Нижнем Новгороде, Самаре и Ростове-на-Дону и Воронеже. Только эти пять городов осеннее падение спроса коснулось меньше других.

«Даже при отказе от основных ограничений спрос на коммерческую недвижимость осенью 2021 года снизился по всем сегментам, - отмечает Александр Павленко, директор по аналитике Циан.Коммерческая. Весной 2021 года мы наблюдали перестроение рынка – только спустя год после первой самоизоляции рынок весьма инертен, и новые ограничительные меры в большинстве регионов не позволяют сохранить активность, несмотря на деловой период. То есть в сравнении с прошлым годом спрос пойдет на спад не в декабре, а уже с середины осени – до конца года возможен также рост числа объявлений по продаже бизнеса, как это наблюдалось в первую волну».

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги I квартала 2021 года на рынке торговой недвижимости Москвы.

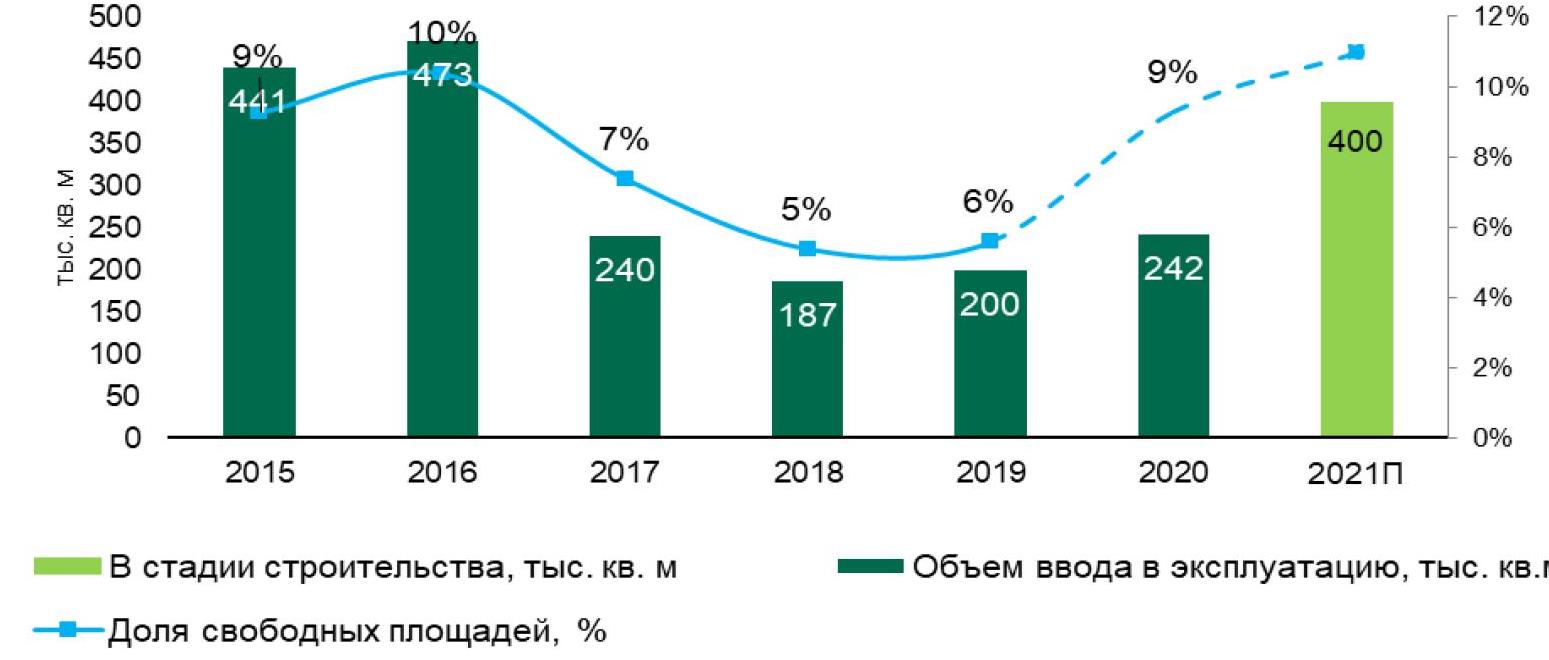

Новое предложение

В первом квартале 2021 года объем ввода в эксплуатацию торговых площадей составил 41,5 тыс. кв. м. Новое предложение сформировано двумя объектами – ТРЦ «Гравитация» и ТРЦ «Флотилия». Согласно заявленным планам девелоперов, в 2021 году ожидается открытие около 400 тыс. кв. м торговых площадей. Среди знаковых проектов можно отметить ТЦР «Павелецкая Плаза» (GLA 33 000 кв. м), а крупнейшим в 2021 году станет ТЦ «Город Косино» (GLA 74 000 кв. м).

Ввод в эксплуатацию и уровень вакантных помещений

Источник: CBRE, I кв. 2021 г.

Уровень вакантных площадей

По итогам первого квартала 2021 года уровень вакантных площадей в ТЦ Москвы составил 9,9%, увеличившись за первые три месяца 2021 года на 0,6 п. п. Темп роста показателя замедлился по сравнению с третьим и четвертым кварталами 2020 года, когда прирост показателя в среднем составлял 1,5 п. п.

Рост объема свободных площадей связан одновременно как с открытиями новых объектов, так и с закрытием торговых точек в существующих ТЦ.

Наиболее уязвимыми с точки зрения воздействия пандемии оказались небольшие арендаторы — представители малого и среднего бизнеса, занимающие, как правило, до 300 кв. м. Согласно данным Единого реестра субъектов малого и среднего предпринимательства число таких предприятий в Москве за год (с марта 2020 года по март 2021 года) сократилось на 2% или на 16 тыс..

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

Международные бренды

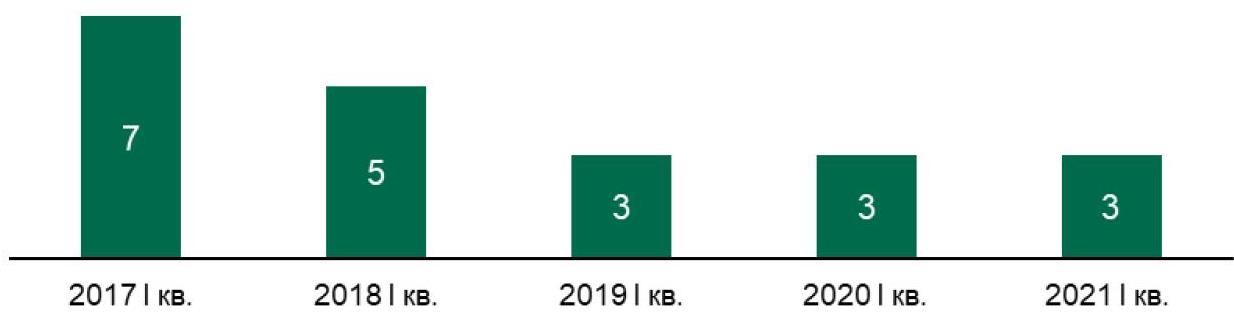

В I кв. 2021 года свои первые розничные магазины стандартного формата в России открыли 3 международных бренда: Ecco Kids (ТЦ «Ривьера») , Shikkosa (ул. Арбат, 39). После длительного отсутствия в России перезапустился Accessories в ТРЦ «Европарк». Низкий уровень активности в части новых открытий в первом квартале является характерным для последних двух лет.

В 2020 году в России открыли свои первые розничные магазины 18 международных брендов, что на 10% ниже относительно 2019 года. Влияние пандемии отразится на динамике выхода международных брендов на итоговом показателе 2021 года и последующих нескольких лет. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

В I кв. 2021 года покинули рынок бренды Bath & Body Works и Topshop. Также, в 2020 году заявили о прекращении своей деятельности на российском рынке бренды Longchamp, Lefties и сеть кинотеатров CJ CGV.

Динамика выхода международных брендов в I кв. по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Динамика выхода и ухода международных брендов по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Аналитики Циан подвели итоги продаж на вторичном рынке недвижимости по новым данным Росреестра (количество зарегистрированных прав собственности на основании договоров купли-продажи). Спрос в 2020 году увеличился на 2%. Порядка 6% семей в среднем по России взяли жилье на вторичном рынке в 2020 году.

- Спрос на вторичном рынке в 2020 году вырос на 2%: зарегистрировано 3,596 млн прав собственности на основании ДКП. «Дальневосточная» ипотека привела к существенному приросту сделок (+11% в Дальневосточном ФО).

- Чечня и Дагестан - в лидерах по приросту сделок на “вторичке”

- Среди регионов с самым большим числом сделок сильнейшее падение спроса зафиксировано для Ленинградской и Иркутской областей (13-15%). Наибольший рост – в Нижегородской, Самарской и Свердловской областях (15-19%).

- В среднем 6% российских семей купили жилье на вторичном рынке. В Москве – наименьший показатель (всего 3% семей совершили покупку). Наибольшее число переходов прав собственности на тысячу человек – в Ингушетии и Тюменской области (14% и 12% семей соответственно).

- 14% прав собственности регистрируются за счет сданных новостроек. Самая большая доля – в Москве и Санкт-Петербурге.

- Спрос на вторичном рынке в 2020 году вырос на 2%

Вторичный рынок недвижимости, в отличие от сегмента новостроек, остался без господдержки и был вынужден «выживать» самостоятельно. Несмотря на отсутствие льготного кредитования, ставки по ипотеке также снизились за счет пересмотра ключевой ставки. Это позволило рынку готового жилья не просто «выйти в ноль» по числу сделок, но даже показать минимальный прирост.

Согласно данным Росреестра, в 2020 году в целом по России зарегистрировано 3,596 млн прав собственности на основании договоров купли-продажи (мены). В 2019 году показатель был чуть ниже – 3,533 млн прав. Таким образом, спрос по итогам 2020 года, несмотря на провальный второй квартал, оказался выше на 2%, чем в допандемийном 2019 году.

Наибольший прирост зарегистрированных прав собственности отмечен для Северо-Кавказского ФО (11,7%), в котором преобладает индивидуальное строительство. Рост в 2020 году объясняется эффектом низкой базы – даже несмотря на увеличение числа сделок, доля округа и его общий вклад по РФ минимален – на уровне 4% по числу сделок.

Существенный прирост по числу переходов прав собственности зафиксирован и на Дальнем Востоке, где действует «дальневосточная ипотека», доступная в том числе на объекты вторичного рынка, а не только в сегменте новостроек. Напомним, программа действует с декабря 2019 года, то есть именно по итогам 2020 года можно судить о ее эффективности. Дальневосточный ФО даже при наличии субсидии вносит минимальный вклад в общее число сделок – на уровне 5%. Для сравнения – по итогам 2019 года доля округа также составляла 5%.

Прирост по числу зарегистрированных прав собственности также отмечен в Уральском, Приволжском и Северо-Западному ФО. Одновременно в Центральном округе, на который приходится наибольшее число сделок (23% от общего кол-ва), спрос снизился на 2,6%: по итогам 2020 года количество зарегистрированных прав оказалось ниже на 21 тыс. Падение более чем на 10% отмечено во Владимирской, Курской, Рязанской и Тверской областях.

Несмотря на закрытые границы и высокий потенциальный спрос на недвижимость российских курортов, число переходов прав собственности в Южном ФО снизилось на 7,8%, что связано с рекордным ростом цен. В Сочи за год прирост составил 9,1%. В Краснодаре – 8,7%. Одновременно число зарегистрированных прав собственности на основе ДДУ в Южном ФО увеличилось в 2020 году на 9% - то есть покупатели регистрируют права собственности в новостройках. Краснодарский край входит в число лидеров по вводу жилья.

Распределение и динамика зарегистрированных прав собственности на основании договоров купли-продажи

|

Округ |

Число зарегистрированных прав собственности, тыс. на основе ДКП |

Доля округа от всего числа зарегистрированных прав |

Динамика спроса в сравнении с 2019 годом (по числу зарегистрированных прав) |

|

Северо-Кавказский ФО |

160,7 |

4% |

11,7% |

|

Дальневосточный ФО |

195,3 |

5% |

11,2% |

|

Уральский ФО |

383,4 |

11% |

8,6% |

|

Приволжский ФО |

823,9 |

23% |

7,3% |

|

Северо-Западный ФО |

363,0 |

10% |

3,9% |

|

Центральный ФО |

788,3 |

22% |

-2,6% |

|

Сибирский ФО |

467,0 |

13% |

-3,7% |

|

Южный ФО |

414,3 |

12% |

-7,8% |

Источник: Аналитический центр Циан

- Чечня и Дагестан - в лидерах по приросту сделок на “вторичке”

В Москве количество переходов прав собственности на основании договоров купли-продажи (мены) увеличилось по итогам 2020 года на 2,3% - на столицу приходится 4% от общего числа сделок в РФ, как и в 2019 году. В Санкт-Петербурге спрос оказался чуть выше: +5,8% по итогам 2020 года. Для сравнения – количество договоров долевого участия по итогам 2020 года в Москве увеличилось на 5,7%, в Санкт-Петербурге – наоборот, снизилось на 18%, что объясняется невысокой девелоперской активностью.

Среди всех регионов РФ наибольшее снижение по числу переходов прав собственности на основании ДКП отмечено в Карачаево-Черкесии, Калмыкии и Астраханской области. В Калмыкии, к примеру, проходило менее 500 сделок в месяц. Наибольший прирост по их числу отмечен в Чечне и Дагестане (более чем в два раза). Однако свою роль снова сыграл эффект низкой базы – даже несмотря на двукратный прирост, общее ежемесячное число сделок в среднем в Чечне составило всего 1,3 тыс.

|

Топ-5 регионов по снижению регистраций прав |

Топ-5 регионов по росту регистраций прав |

||

|

Регион |

Динамика за год |

Регион |

Динамика за год |

|

Карачаево-Черкесская Республика |

-33,9% |

Чеченская Республика |

148,7% |

|

Республика Калмыкия |

-29,5% |

Республика Дагестан |

102,4% |

|

Астраханская область |

-26,1% |

Якутия |

64,4% |

|

Республика Крым |

-22,1% |

Пензенская область |

45,5% |

|

Чувашская Республика |

-19,8% |

Архангельская область |

39,1% |

Источник: Аналитический центр Циан

Всего же по итогам 2020 года в России можно выделить 21 субъект, в которых было заключено значительное число сделок – как минимум от 5 тыс. в среднем в месяц по региону. Среди них наибольшее падение зафиксировано для Ленинградской и Иркутской областей (13-15%). Наибольший рост – в Нижегородской, Самарской и Свердловской областях (15-19%).

В 2019 году в России насчитывалось 22 региона с ежемесячный числом сделок от 5 тыс. За прошедший год из списка выбыл Ставропольский край и Волгоградская область. Их заменила Саратовская область.

- Всего 3% семей в Москве приобрели жилье на вторичном рынке

При оценке спроса на вторичном рынке стоит ориентироваться не только на абсолютное число сделок по региону, но и количество его жителей. К примеру, в Москве зарегистрировано не намного больше сделок, чем в Свердловской области или Татарстане, однако в пересчете на каждого жителя ситуация кардинально меняется.

Аналитики Циан посчитали, какая доля семей приобрела недвижимость на вторичном рынке. В 2020 году примерно 6% домохозяйств приобрели жилье. В 2019 году таких был 5%.

А аутсайдерах Москва – всего 3% семей совершили сделку. Несмотря на то, что по количеству сделок столица входит в число лидеров, активность покупателей недвижимости одна из самых низких по стране с учетом произошедшего роста цен на 15% за год. Большое число сделок объясняется именно численностью населения. Почти такой же низкий показатель в Брянской, Рязанской, Астраханской областях, а также Приморье и Чукотском АО (4% семей совершили сделку в 2020 году).

Более 10% семей приобрели квартиру в 2020 году в Ингушетии (14%), ставшей лидером из-за небольшого количества семей (чуть более 70 тысяч из 54 млн по РФ).

В Тюменской области показатель равен 12%, регион также входит в число с наибольшими объемами ипотечных сделок, а также - Ханты-Мансийский АО (10%), который можно назвать одним из самых богатых регионов.

В разрезе федеральных округов наибольшая доля семей, совершивших сделки, отмечена в Южном, Уральском и Дальневосточном ФО (8% семей в данных ФО приобрели в 2020 году квартиру). Южный округ оказался востребован из-за закрытых границ и перехода многих сотрудников на “удаленку”, что позволило рассматривать приобретение жилья ближе к морю. В Дальневосточном ФО действует “дальневосточная ипотека”, что также способствует росту активности на рынке. Наименьшее число семей купили жилье на вторичном рынке в Центральном ФО (5% семей).

В пересчете на тысячу человек в 2020 году в целом по РФ было заключено 25 сделок. В 2019 году – 24 сделки. Количество регистраций прав собственности на карте

- 14% прав собственности регистрируются за счет сданных новостроек

Все чаще собственниками квартиры покупатели становятся не на основании договоров купли-продажи, а за счет регистрации прав на основании договора долевого участия (то есть в результате приобретения новостройки). Оформить собственность в новостройке можно только после ее ввода в эксплуатацию и открытии регистрации квартир в конкретном доме. То есть покупка квартиры в строящемся корпусе не позволяет пока еще оформить собственность, необходимо ждать завершения строительства. Именно по этой причине число зарегистрированных ДДУ не равно числу регистраций прав собственности на основании ДДУ.

В 2020 на долю регистрации прав собственности на основании ДДУ приходится 14% от общего числа прав (ДДУ+ДКП). Санкт-Петербург является лидером по числу регистрации прав на основе ДДУ (35%). Москва – на втором месте (27%). Столичные покупатели проявляют высокий интерес к первичному рынку, с чем и связана высокая доля оформленных прав на основе ДДУ. Также более четверти регистраций собственности приходится на новостройки в Ленинградской, Рязанской, Калининградской областей, а также - Чувашии.

«Несмотря на льготное ипотечное кредитование, далеко не каждому подходит такой формат, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Все же готовые объекты – это отсутствие рисков недостроя, возможность переезда сразу после регистрации сделки, жизнь в уже сложившемся районе с давно созданной и работающей инфраструктурой. Не зря в целом по РФ было заключено 764 тыс. ДДУ против 3,6 млн регистраций прав собственности на основе ДКП. То есть примерно в 80% случаев жилищный вопрос решается за счет уже готовых объектов. С учетом предстоящего сворачивания программы льготного кредитования и рекордного роста цен на новостройки, спрос в дальнейшем еще больше сместится в пользу уже готовых объектов».

Динамика сделок на вторичном рынке (регистрации права собственности) на основании ДКП

|

Город |

Кол-во зарегистрированных прав собственности на основании ДКП (мены), тыс. |

Динамика за год |

Доля семей, купивших жилье, 2020 год |

Доля семей, купивших жилье, 2019 год |

Количество зарегистрированных прав собственности на основании ДДУ |

|

Вся Россия |

3 595,80 |

1,80% |

6% |

5% |

13,70% |

|

Центральный ФО |

|||||

|

Всего по Центральному федеральному округу |

788,3 |

-2,60% |

5% |

5% |

15,90% |

|

Московская область |

197,3 |

-6,80% |

7% |

8% |

13,00% |

|

Москва |

144 |

2,30% |

3% |

3% |

27,40% |

|

Воронежская область |

68 |

-2,90% |

7% |

7% |

18,50% |

|

Владимирская область |

37,2 |

-11,40% |

6% |

7% |

10,90% |

|

Ярославская область |

35,2 |

4,70% |

7% |

6% |

13,20% |

|

Белгородская область |

34,7 |

3,30% |

6% |

6% |

3,50% |

|

Тульская область |

33,5 |

-0,10% |

5% |

5% |

8,50% |

|

Тверская область |

29,8 |

-11,40% |

5% |

6% |

10,80% |

|

Липецкая область |

26,7 |

7,20% |

6% |

5% |

8,50% |

|

Калужская область |

25,5 |

-7,00% |

6% |

7% |

16,60% |

|

Тамбовская область |

23,2 |

2,30% |

5% |

5% |

9,50% |

|

Курская область |

22,3 |

-14,80% |

5% |

6% |

6,30% |

|

Ивановская область |

21,2 |

19,70% |

5% |

4% |

6,80% |

|

Смоленская область |

21 |

6,20% |

5% |

5% |

10,70% |

|

Рязанская область |

20,1 |

-13,60% |

4% |

5% |

24,90% |

|

Брянская область |

18,3 |

-7,60% |

4% |

4% |

19,10% |

|

Орловская область |

15,6 |

6,10% |

5% |

5% |

16,10% |

|

Костромская область |

14,7 |

4,00% |

5% |

5% |

13,70% |

|

Северо-Западный ФО |

|||||

|

Всего по Северо-Западному федеральному округу |

363 |

3,90% |

7% |

6% |

23% |

|

Санкт-Петербург |

114,6 |

5,80% |

6% |

5% |

35,00% |

|

Ленинградская область |

60,5 |

-13,50% |

9% |

10% |

24,50% |

|

Вологодская область |

38,5 |

18,90% |

8% |

7% |

9,90% |

|

Калининградская область |

31,4 |

6,30% |

9% |

8% |

26,20% |

|

Архангельская область |

24,8 |

39,10% |

5% |

4% |

9,30% |

|

Республика Коми |

22,5 |

-0,80% |

6% |

6% |

9,10% |

|

Новгородская область |

19,9 |

16,60% |

7% |

6% |

7,60% |

|

Мурманская область |

18,2 |

-1,90% |

5% |

5% |

0,00% |

|

Республика Карелия |

16,5 |

3,10% |

6% |

6% |

11,50% |

|

Псковская область |

15,5 |

-5,90% |

5% |

6% |

10,50% |

|

Ненецкий автономный округ |

0,7 |

22,70% |

5% |

4% |

3,00% |

|

Южный ФО |

|||||

|

Всего по Южному федеральному округу |

414,3 |

-7,80% |

8% |

9% |

16% |

|

Краснодарский край |

176,1 |

1,60% |

9% |

9% |

21,60% |

|

Ростовская область |

95,2 |

-4,90% |

6% |

6% |

16,00% |

|

Волгоградская область |

52,3 |

-15,70% |

5% |

6% |

8,50% |

|

Республика Крым |

44,6 |

-22,10% |

#Н/Д |

4,60% |

|

|

Астраханская область |

15,5 |

-26,10% |

4% |

6% |

7,60% |

|

Севастополь |

13,1 |

-10,30% |

#Н/Д |

10,40% |

|

|

Республика Адыгея |

12,4 |

-11,00% |

8% |

9% |

11,10% |

|

Республика Калмыкия |

5,1 |

-29,50% |

6% |

8% |

5,00% |

|

Северо-Кавказский ФО |

|||||

|

Всего по Северо-Кавказскому федеральному округу |

160,7 |

11,70% |

6% |

6% |

5,80% |

|

Ставропольский край |

58,2 |

-12,40% |

6% |

7% |

10,90% |

|

Республика Дагестан |

33,9 |

102,40% |

5% |

2% |

1,60% |

|

Республика Северная Осетия - Алания |

17,9 |

0,80% |

9% |

9% |

7,10% |

|

Кабардино-Балкарская Республика |

17,9 |

5,90% |

8% |

7% |

1,10% |

|

Чеченская Республика |

15,7 |

148,70% |

6% |

2% |

1,20% |

|

Республика Ингушетия |

9,4 |

17,80% |

14% |

12% |

3,50% |

|

Карачаево-Черкесская Республика |

7,7 |

-33,90% |

6% |

9% |

2,10% |

|

Приволжский ФО |

|||||

|

Всего по Приволжскому федеральному округу |

823,9 |

7,30% |

7% |

7% |

11,80% |

|

Республика Татарстан |

120,3 |

11,30% |

9% |

8% |

10,30% |

|

Республика Башкортостан |

107,3 |

6,70% |

7% |

7% |

13,60% |

|

Самарская область |

97,2 |

19,30% |

8% |

6% |

9,70% |

|

Нижегородская область |

92,5 |

15,30% |

7% |

6% |

10,40% |

|

Пермский край |

77,7 |

-3,00% |

7% |

8% |

11,90% |

|

Саратовская область |

63,3 |

8,20% |

6% |

6% |

3,80% |

|

Оренбургская область |

62,8 |

-4,20% |

8% |

8% |

10,20% |

|

Удмуртская Республика |

39 |

-0,30% |

7% |

7% |

15,00% |

|

Пензенская область |

35,9 |

45,50% |

7% |

4% |

15,20% |

|

Кировская область |

34,3 |

6,20% |

6% |

6% |

13,10% |

|

Ульяновская область |

31,9 |

5,50% |

6% |

6% |

13,90% |

|

Чувашская Республика - Чувашия |

26,7 |

-19,80% |

6% |

7% |

26,50% |

|

Республика Мордовия |

19,6 |

10,80% |

6% |

5% |

8,00% |

|

Республика Марий Эл |

15,4 |

-4,40% |

6% |

6% |

18,80% |

|

Уральский ФО |

|||||

|

Всего по Уральскому федеральному округу |

383,4 |

8,60% |

8% |

7% |

9,60% |

|

Свердловская область |

133,1 |

17,00% |

8% |

7% |

10,30% |

|

Челябинская область |

101,5 |

6,50% |

7% |

7% |

8,20% |

|

Тюменская область |

58,9 |

6,20% |

12% |

11% |

16,00% |

|

Ханты-Мансийский автономный округ |

52,5 |

-2,40% |

10% |

10% |

6,10% |

|

Курганская область |

24 |

6,40% |

6% |

6% |

4,60% |

|

Ямало-Ненецкий автономный округ |

13,3 |

10,90% |

7% |

6% |

3,60% |

|

Сибирский ФО |

|||||

|

Всего по Сибирскому федеральному округу |

467 |

-3,70% |

6% |

7% |

10,70% |

|

Красноярский край |

88,2 |

6,50% |

8% |

7% |

12,60% |

|

Новосибирская область |

72,5 |

-9,00% |

7% |

8% |

22,20% |

|

Кемеровская область - Кузбасс |

71,8 |

-4,70% |

7% |

7% |

6,80% |

|

Иркутская область |

63 |

-15,60% |

7% |

8% |

9,90% |

|

Омская область |

61,6 |

1,80% |

8% |

8% |

3,10% |

|

Алтайский край |

46 |

-11,70% |

5% |

5% |

12,40% |

|

Томская область |

37,8 |

11,60% |

9% |

8% |

1,30% |

|

Республика Хакасия |

15,1 |

5,50% |

7% |

7% |

8,30% |

|

Республика Тыва |

5,6 |

0,00% |

6% |

6% |

0,00% |

|

Республика Алтай |

5,4 |

-10,20% |

7% |

8% |

3,80% |

|

Дальневосточный ФО |

|||||

|

Всего по Дальневосточному федеральному округу |

195,3 |

11,20% |

8% |

7% |

8,90% |

|

Хабаровский край |

39,6 |

9,40% |

7% |

7% |

9,10% |

|

Приморский край |

30,4 |

15,70% |

4% |

3% |

13,90% |

|

Забайкальский край |

27 |

13,40% |

7% |

6% |

4,60% |

|

Республика Саха (Якутия) |

24,5 |

64,40% |

7% |

5% |

16,90% |

|

Республика Бурятия |

22,3 |

-18,50% |

7% |

8% |

5,80% |

|

Амурская область |

20,9 |

2,90% |

6% |

6% |

3,90% |

|

Сахалинская область |

11,3 |

11,60% |

6% |

5% |

12,90% |

|

Камчатский край |

8,3 |

7,40% |

6% |

6% |

0,00% |

|

Еврейская автономная область |

5,7 |

30,20% |

8% |

6% |

0,04% |

|

Магаданская область |

4,6 |

15,00% |

7% |

6% |

0,00% |

|

Чукотский автономный округ |

0,9 |

17,20% |

4% |

4% |

0,00% |

Источник: Аналитический центр Циан по данным Росреестра