Бизнес встречает новый локдаун, не восстановившись еще после майских «каникул»

Новый локдаун станет серьезным испытанием для рынка коммерческой недвижимости из-за ограничений в работе бизнеса. Рост спроса в сегменте был прерван длительными майскими «каникулами», после чего активность клиентов так и не восстановилась. Эксперты Циан.Коммерческая выяснили, какой сегмент возвращает спрос первым после снятия ограничений, где активность клиентов выше допандемийной, и в какой сфере бизнес так и не смог достичь докризисного спроса.

Для оценки потенциального спроса было проанализировано число просмотров объявлений пользователей на сайте cian.ru на рынке коммерческой недвижимости по разным сегментам (офисная, складская и торговая недвижимость) в каждом городе с населением от миллиона человек в период 2020-2021 гг.

1. Спрос на офисную недвижимость не восстановился еще после майских «каникул»

В России продолжают работать удаленно около 3 млн сотрудников, во время ограничительных мер 2020 года таковых было около 5-6 млн. Возвращение в офисы половины «удаленщиков» позволило частично восстановить спрос на рынке аренды офисной недвижимости.

В первый локдаун весной 2020 года рынок офисной недвижимости потерял половину спроса. Восстановление активности произошло после снятия ограничений, причем на уровень выше допандемийного спрос вышел только в Московском регионе (+8%), в Петербургской агломерации и крупнейших городах (численностью населения от 1 млн человек), спрос оказался ниже на 15-20% и после снятия основных ограничительных мер: весной – в начале лета 2020 года. Циан отмечает, что после нескольких недель «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Оптимизация бизнеса и стала главной причиной повышенного интереса к сегменту сразу после первого локдауна.

Только в конце лета-начале осени 2020 года, спрос вернулся к допандемийным значениям в регионах (+10%). В Московском регионе и Санкт-Петербурге спрос, наоборот, оказался ниже допандемийного на фоне «второй волны» заболеваемости. То есть восстановление рынка офисной недвижимости в регионах происходит с лагом по времени, но рост – более устойчивый, чем в столицах.

Следующее падение спроса (на уровне локдауна) произошло в январские каникулы, причем для регионов снижение было существенно ниже – на уровне 20% от допандемийного периода, а для Москвы и Петербурга – на уровне первой самоизоляции.

С февраля 2021 года снова произошло восстановление спроса: в регионах активность была выше допандемийной на 20%, в Москве и Московской области – примерно на докризисном уровне. В Петербургской агломерации восстановление спроса шло хуже всего – спрос был на 15% ниже, чем до самоизоляции.

Период роста спроса на аренду офисной недвижимости прервали майские двухнедельные каникулы, падение составило примерно треть относительно спроса в предыдущих месяцах: феврале-апреле 2021 года. В июне спрос начал восстанавливаться, однако активность так и не вернулась к весенним максимумам. Только в регионах спрос летом и осенью 2021 года оказался примерно на докризисном уровне. В столичных регионах активность - на четверть ниже, чем в начале 2020 года.

В годовой динамике (когда также были анонсированы новые ограничительные меры), спрос на офисную недвижимость остался таким же в Петербурге, В Москве – ниже на 10%, в регионах – выше на 9%. Очевидно, что предстоящий локдаун станет еще большим испытанием, поскольку и без строгих ограничений активность потенциальных арендаторов офисных площадей в столице находится ниже прошлогоднего, когда треть сотрудников год назад уже была переведена на «удаленку».

Источник: Циан.Коммерческая

Среди крупнейших городов спрос на офисные помещения на уровне стабильно выше докризисного и выше, чем год назад, наблюдаются в Новосибирске, Самаре, Омске и Ростове-на-Дону. Самая непростая ситуация – в Перми и Челябинске.

Частичные ограничения позволили рынку нарастить активность за счет отсутствия жестких ограничительных мер, как весной 2020 года. Чем строже ограничения, чем хуже восстанавливается спрос на рынке, что подтверждает пример Московского и Петербургского регионов (где спрос ниже докризисного на четверть).

Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: Циан.Коммерческая

Способы оптимизации затрат арендаторами: Пересмотр класса офиса

Компании-арендаторы экономят, пересматривая класс офисной недвижимости под аренду. По-прежнему основная активность арендаторов приходится на офисы класса А/B. Циан проанализировал, как менялось распределение спроса по классам офисов на примере Москвы и в городов-миллионников (регионы). Смещение спроса в пользу более дорогих и комфортных офисов (класса А) наблюдалось в период активного восстановления рынка – весной 2021 года. В сравнении с допандемийным периодом доля спроса на такие объекты выросла на 2 п. п (с 20 до 22% в Москве) и на аналогичную величину в регионах (с 26% до 28%).

Текущая активность в Москве сосредоточена на аренде офисов класса В (76%), доля класса А в структуре спроса снижается в годовой динамике – это также становится примером оптимизации затрат компаний на аренду. В регионах на офисы класса В приходится 65% спроса, его доля также, как в столице, увеличилась в годовой динамике.

В крупнейших городах на офисы класса А приходится примерно каждый четвертый поисковый запрос. В Москве – каждый пятый.

Распределении спроса по классам офисов

|

Москва |

Регионы |

|||||

|

|

А |

В |

С |

А |

В |

С |

|

До пандемии, начало 2020 года |

20% |

73% |

7% |

26% |

63% |

11% |

|

Локдаун (апрель-июнь 2020) |

19% |

74% |

7% |

26% |

64% |

10% |

|

Год назад (осень 2020) |

20% |

73% |

7% |

26% |

62% |

11% |

|

Активное восстановление рынка (февраль-апрель 2021) |

22% |

72% |

6% |

28% |

61% |

11% |

|

Текущий спрос |

18% |

76% |

7% |

26% |

65% |

9% |

Источник: Циан.Коммерческая

Несмотря на сложную ситуацию, арендаторы не готовы переезжать из центра. 42% потенциального спроса в Москве сосредоточено на офисах в аренду в центре города (ЦАО), что сопоставимо с допандемийными показателями (41%). В тройке лидеров по спросу также – ЮАО (11%) и САО (10%), структура спроса остается прежней.

Основные тезисы:

- На рынке офисной недвижимости три периода снижения спроса: апрель-май 2020 года (локдаун), декабрь 2020-январь 2021, май 2021 года (длительные «каникулы»). Самым активным периодом с 2020 года стали февраль-апрель 2021 года. Несмотря на деловой сезон, рынок не может вернуться к весенним значениям.

- Рынок офисной недвижимости после ограничительных мер быстрее восстанавливается в столицах. В регионах - с лагом по времени в несколько месяцев, но прирост более устойчивый.

- Рынок офисной недвижимости не восстановился после ограничений осени прошлого года – потенциальный спрос находится на уровне, когда уже были введены антиковидные меры по переводу сотрудников на «удаленку» ( с 5 октября).

- На подъеме рынка спрос смещается в пользу офисов класса А. Арендаторы экономят, выбирая более бюджетные варианты. В регионах доля спроса на офисы класса А выше, чем в Москве.

- Структура спроса на аренду столичных офисов по округам не меняется: более 40% арендаторов рассматривают ЦАО, как и до самоизоляции.

2. После ажиотажного спроса на склады, интерес к ним снижается и уходит в регионы

Пандемия коронавируса нанесла существенный урон рынку коммерческой недвижимости, однако есть сферы, которые в результате выиграли от данной ситуации. Речь идет о складской недвижимости. По данным АКИТ (Ассоциация компаний интернет-торговли), только по итогам 2020 года относительно 2019 года объем рынка интернет-торговли вырос на 59%, россияне оформили покупок в интернет-магазинах сумму более 3 трлн рублей. Однако по итогам 2021 года прирост, по прогнозам АКИТ, будет не столь существенным: на уровне примерно 16%.

Как следствие, в 2020 году наблюдается резкий рост спроса на складские помещения – маркетплейсы таким образом получают возможность сократить время доставки товаров, а более низкая стоимость складской недвижимости в регионах удешевляла логистику.

Период локдауна весной 2020 года привел к резкому снижению спроса как для столичных регионов, так и крупнейших городов. В локдаун относительно допандемийного начала 2020 года интерес к складской недвижимости просел на 25-40% (меньше - регионах). Однако уже в июне 2020 года сегмент не просто восстановился, но и показал существенный прирост. В первую очередь это оказалось актуально для столичных регионов, в середине июня 2020 года вырос на 35-40%.

В других регионах ситуация иная – спрос на складскую недвижимость был отложенным: в июне показатель только вернулся к допандемийным значениям, основной прирост (в среднем на четверть) фиксировался только с сентября 2020 года, в то время как интерес к столичной складской недвижимости, наоборот, снижался, хоть и был примерно на 10% выше докризисного. Таким образом, после локдауна произошло перераспределение спроса в пользу складской недвижимости в регионах. Данный тренд сохраняется и в 2021 году.

Вторая волна спроса на склады пришла с началом делового сезона – осенью 2020 года, с минимальным снижением в период ноябрьских праздников. Новогодние каникулы в начале 2021 года привели к резкому падению интереса к сегменту, для регионов снижение снова было меньше – на уровне примерно 10%, тогда как спрос на недвижимость Московского и Петербургского регионов просел примерно на треть.

Восстановление рынка и возврат деловой активности произошел уже в феврале: именно в конце зимы спрос на складскую недвижимость в регионах обновил исторический максимум: относительно допандемийного периода прирост составил 70%, в то время как на московскую – около 10-15%, а петербургскую – примерно 30%.

Лето 2021 года стало периодом «охлаждения» интереса к рынку складской недвижимости на столичные регионы. В Москве и Московской области активность клиентов летом и осенью 2021 года – на 10% ниже, чем в начале допандемийного 2020 года. В Санкт-Петербурге и Ленинградской области – минимальный прирост на уровне 5%. В регионах спрос снизился относительно весенних рекордов, но все равно – на четверть выше, чем до пандемии.

Источник: Циан.Коммерческая

Среди городов-миллионников наибольший рост спроса к складскому сегменту относительно начала 2020 года летом-осенью 2021 года отмечен в Уфе, Нижнем Новгороде, Воронеже, Новосибирске и Екатеринбурге. То есть бизнес активно расширяет складские мощности и на Урале, а также в Сибири. Одновременно клиентов мало интересует Пермь (где спрос на склады даже ниже, чем до пандемии на 30%), а также Челябинск (-8%).

Динамика спроса на склады в крупнейших городах

|

Город |

Текущий спрос относительно допандемийного периода |

|

Уфа |

+79,1% |

|

Нижний Новгород |

+68,9% |

|

Воронеж |

+50,5% |

|

Новосибирск |

+44,8% |

|

Екатеринбург |

+39,1% |

|

Казань |

+21,3% |

|

Омск |

+14,8% |

|

Красноярск |

+9,5% |

|

Ростов-на-Дону |

+5,5% |

|

Самара |

-0,1% |

|

Волгоград |

-2,3% |

|

Челябинск |

-8,2% |

|

Пермь |

-31,3% |

|

Москва и Московская область |

-10% |

|

Санкт-Петербург и Ленинградская область |

+5% |

Источник: Циан.Коммерческая

Еще одна особенность регионального спроса – это больший интерес к аренде складов, в то время как в Московском и Петербургском регионах спрос выше на покупку (в сравнении с допандемийным периодом.

Например, относительно начала 2020 года (допандемийного периода) спрос на аренду складов в Москве просел на 12%, в то время как на покупку – остался на том же уровне. В Санкт-Петербурге и Ленинградской области по аренде складов прирост на 4%, на покупку – на 21%. В регионах ровно обратная ситуация. В сравнении с началом 2020 года спрос на аренду выше на 32%, на покупку – выше только на 7%.

Впрочем, большая часть запросов по всем городам приходит именно на аренду складов – в регионах – в среднем 85%, более серьезные вложения готовы сделать только 15% потенциальных клиентов. В Москве и Московской области на аренду приходится также 85% спроса. В Петербургской агломерации – 89%.

Основные тезисы:

- Первая волна спроса на складскую недвижимость пришлась на период после выхода из локдауна для столичных регионов и осень для других крупнейших городов. Вторая волна активности – на конец зимы- весну 2021 года.

- Ажиотаж в сегменте прошел – за полтора года клиенты приспособились к ведению бизнеса в формате онлайн и удовлетворили основный спрос на покупку или аренду складов.

- Бизнес расширяет складские мощности в регионах – продолжается перераспределение спроса из столиц в пользу крупнейших городов РФ.

- В регионах устойчивее спрос на покупку складов, в столицах - на аренду.

- 85% интересантов рассматривают аренду складов, а не покупку, как и до локдауна.

3. Стрит-ритейл восстанавливается лучше торговых центров. Спрос не вернулся даже спустя полтора года после локдауна

Торговые центры

Популярность онлайн-покупок и неблагоприятная эпидемиологическая обстановка привели к снижению посещаемости торговых центров. С одной стороны, нужно решить задачу – как восстановить трафик, с другой стороны - соблюсти все меры, чтобы не получить штрафы и не закрыться. Впрочем, не все зависит только от собственников бизнеса – как показывает практика, именно торговые центры первым вынуждены ограничивать работу в локдаун, поэтому потенциальные арендаторы не торопятся возвращаться в ТЦ.

Спрос на помещения в торговых центрах просел значительнее, чем для офисов или складов. В локдаун сегмент потерял примерно 60% всего спроса, отыграв только половину падения после завершения локдауна - летом 2020 года спрос на торговые площади в ТЦ оказался ниже примерно на треть, чем до «карантина», сопоставимая динамика наблюдалась как в столицах, так и регионах.

В сентябре 2020 года, с началом делового сезона спрос на недвижимость в ТЦ первым стал восстанавливаться в регионах, где относительно допандемийного периода спрос был ниже всего на 15%, в то время как в столичных регионах падение было 25-30%.

В ноябре 2020 года спрос на ТЦ в регионах (городах-миллионниках) впервые вернулся к допандемийным значениям, в то время как в Петербурге активность была ниже на 20%, в Москве – на 30%.

Длительные новогодние каникулы снова привели к падению спроса (-25% для регионов и Санкт-Петербурга, -55% для Московского региона). Как и на складские помещения, восстановление рынка пришлось на конец зимы 2021 года – весну 2021 года. Спустя только год после локдауна 2020 года спрос на ТЦ в Петербурге и Ленинградской области показал рост – плюс треть в сравнении с допандемийным периодом. На 15% вырос спрос в регионах. Только ТЦ Московского региона остались в аутсайдерах. (-20%).

Однако подъем спроса оказался кратковременной тенденцией. В начале лета 2021 года активность стала снижаться, и сейчас, осенью 2021 года только спрос на ТЦ в Петербурге находится на уровне начала 2020 года. Регионы и Москва до сих пор, даже спустя полтора года после самоизоляции, не могут восстановить спрос на аренду ТЦ. Новый локдаун, введенный властями в конце октября, приведет к еще большему снижению спроса, что станет новым испытанием для сегмента, который не смог восстановиться еще после прошлых ограничений и конкуренции с онлайн-торговлей.

С августа 2021 года произошла «рокировка» - если на протяжении всего периода после локдауна максимальное падение было отмечено для столичных ТЦ, то сейчас в аутсайдерах – регионы, которые всего год назад показывали максимальное восстановление спроса. То есть, в отличие от складских помещений, на «раскачку» спроса на столичную торговую недвижимость, понадобилась больше времени, тогда как регионы восстанавливались намного быстрее. На склады же спрос восстановился в столице, и только потом – в регионах.

Источник: Циан.Коммерческая

Стрит-ритейл

В отличие от торговых центров, сегмент стрит-ритейла в локдаун потерял примерно 40% спроса относительно докризисного периода в регионах и Санкт-Петербурге. В Москве и Московской области снижение было на уровне 50%. Если спрос на помещения в ТЦ восстановился только через год после локдауна, активность в сегменте стрит-ритейл вернулась к докризисными показателям летом 2020 года, после снятия ограничительных мер. Это касается в первую очередь Петербургского региона и городов-миллионников. Столичная торговая недвижимость снова показывала более низкие показатели: спрос – на 20% ниже, чем до пандемии. Более того, именно в Московском регионе спрос до сих пор не восстановился – активность потенциальных клиентов ниже, чем до пандемии.

Спрос на стрит-ритейл в регионах (так же, как и для ТЦ), активнее восстанавливался именно в городах-миллионниках, а не в столицах. Например, в ноябре 2020 года спрос на стрит-ритейл в целом по городам-миллионникам оказалась на 20% выше, чем до локдауна. В Петербурге спрос был примерно на том же уровне, как и в начале 2020 года, то есть рынок отыграл падение. В аутсайдерах – Москва и Московская область с 20%-ым падением, которое сохранялось на протяжении всей второй половины 2020 года.

Начало делового сезона было отмечено максимальным спросом: в регионах активность была выше в полтора раза (в сравнении с периодом до локдауна). В Петербурге прирост составил порядка 15%. Москва же снизила падение спроса с 20% до 15%.

Лето 2021 года снова стало периодом затишья и снижения спроса после успешной весны. Только В Санкт-Петербурге стрит-ритейл интересен примерно так же, как и до пандемии. Регионы потеряли лидирующие позиции: спрос по ним ниже примерно на четверть. Московский стрит-ритейл не может восстановить треть своего спроса относительно начала 2020 года.

Циан отмечает, что лучшие показатели осенью 2021 года фиксируются в регионах (на стрит-ритейл), в то время как для ТЦ наибольшее падение осенью 2021 года – в регионах

Источник: Циан.Коммерческая

Основные тезисы:

- Интерес к ТЦ снизился существеннее с в сравнении с объектами стрит-ритейла – арендаторы оказались больше заинтересованы в небольших помещениях на первых этажах зданий.

- Спрос на ТЦ восстановился к допандемийному уровню только через год после локдауна. Стрит-ритейл – уже через три месяца после самоизоляции.

- А аутсайдерах – торговая недвижимость Московского региона, которая не смогла вернуть спрос к допандемийным значениям даже спустя полтора года после локдауна.

- Пик спроса на недвижимость в ТЦ и стрит-ритейл пришелся на весну 2021 года.

- Спрос на торговые площади быстрее восстанавливается в регионах, и только потом – в столице. В сегмент складской недвижимости – все ровно наоборот.

Эксперты Циан отмечают, что не во всех городах восстановление спроса на торговые площади идет равномерно. Быстрее всего активность восстанавливается в Казани, Нижнем Новгороде, Самаре и Ростове-на-Дону и Воронеже. Только эти пять городов осеннее падение спроса коснулось меньше других.

«Даже при отказе от основных ограничений спрос на коммерческую недвижимость осенью 2021 года снизился по всем сегментам, - отмечает Александр Павленко, директор по аналитике Циан.Коммерческая. Весной 2021 года мы наблюдали перестроение рынка – только спустя год после первой самоизоляции рынок весьма инертен, и новые ограничительные меры в большинстве регионов не позволяют сохранить активность, несмотря на деловой период. То есть в сравнении с прошлым годом спрос пойдет на спад не в декабре, а уже с середины осени – до конца года возможен также рост числа объявлений по продаже бизнеса, как это наблюдалось в первую волну».

Первый квартал отмечен активным вводом в эксплуатацию многих жилых домов, детских садов, коммерческих объектов в Новой Москве. Среди них – дом культуры с музыкальной школой, ледовый центр, агрокластер и еще свыше 400 тыс. квадратных метров недвижимости. Аналитики «Метриум» подвели итоги развития Троицкого и Новомосковского административных округов в I квартале 2021 года.

По данным Департамента развития новых территорий столицы, в январе-феврале в Новой Москве построили более 400 тыс. кв.м. различных типов недвижимости. Из них на долю социальных и промышленных объектов приходятся 65 тыс. кв.м, а на жилые – 62 тыс. кв.м. Начало года всегда отличается от других периодов высокими показателями ввода, и I квартал 2021 года не стал исключением.

I. Социальные объекты

Детские сады

В начале года в Новой Москве построили много детских садов. Так, в ЖК «Рассказово» появился детский сад с английским уклоном на 300 воспитанников. Его особенность – ежедневная игровая и образовательная деятельность на английском языке. Для детей от полутора до семи лет в садике предусмотрены игровые комнаты, помещения для кружков, музыкальный и физкультурный залы, кабинеты логопеда, психолога и другое.

В ЖК «Ново-Никольское» завершено строительство детсада с компьютерным классом на 150 мест. В трехэтажном здании есть помещения на семь групп для детей от полутора до семи лет. Дети смогут заниматься в физкультурном и музыкальном залах с кладовыми для хранения инвентаря, компьютерном классе, комнатах для индивидуальных занятий.

Также был построен детский сад в жилом комплексе «Саларьево Парк» – трехэтажное здание рассчитано на 220 воспитанников. Здесь предусмотрены спальные и игровые комнаты, отделенные передвижными перегородками для трансформации пространства и активных игр. Новое дошкольное учреждение появилось в поселение Сосенское. Детский сад в Коммунарке сможет принимать до 200 воспитанников.

Также началось строительство детского сада для 350 малышей в ЖК «Новые Ватутинки». Трехэтажное здание появится в микрорайоне Центральный (поселение Десёновское). Для каждой группы будут обустроены собственные спальни, раздевалки, зона для игр, а также буфет и туалет. Помимо этого, в детском садике появятся музыкальный и спортивный залы, комнаты для занятий, медицинские и процедурные кабинеты, прачечная.

Образовательные комплексы

В Новой Москве строят крупные образовательные комплексы, которые объединяют учреждения разных уровней. В частности, ГК «А101» завершает строительство такого комплекса, получившего название «Формула» в ЖК «Белые ночи» в Коммунарке. В нем будут размещены школа на 550 учеников и детский сад на 150 воспитанников. В образовательном классе дети смогут посещать не только стандартные классы, но будут учиться обращаться с новейшим оборудованием, конструировать роботов, осваивать азы искусств, ремёсел и промышленного дизайна, записывать музыкальные треки и снимать собственные фильмы. Для этого в школе появятся центр прототипирования с возможностью производства различных предметов и деталей на 3D-принтере, класс робототехники, артблок с гончарной мастерской и медиалаборатория. Обычный класс информатики здесь заменит IT-полигон, а для юных спортсменов откроется профессионально оборудованный спортзал. Центром активности в образовательном комплексе станет амфитеатр-трансформер.

Еще один образовательный комплекс ГК «А101» начала строить в южной части жилого комплекса «Скандинавия» (Сосенское поселение, Коммунарка). Он получил название «Холст», что отражает основную его идею – дать ученикам пространство для творческого самовыражения. Площадь здания составит 14,8 тыс. кв. метров. Здесь предусмотрены помещения для занятий живописью и скульптурой, медиалаборатория с профессиональным звукозаписывающим и съемочным оборудованием, а также компьютерный класс, где ребят научат работе с компьютерной графикой и программами верстки. В образовательном комплексе можно получить не только основное, но и дополнительное творческое образование.

«Качественные школы и детские сады с широкими возможностями для получения дополнительных знаний и навыков повышают престижность локации, – комментирует Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – Проекты школ и образовательных центров, которые мы создаём в ТиНАО, уникальны как по архитектурно-планировочным решениям, так и по оснащению и специализации. Они учитывают как новейшие тренды в образовании, так и современную школьную программу. Дети сегодня выполняют много совместных проектов, у них появились такие дисциплины, как конструирование, прототипирование, информационные технологии, биотехнологии, робототехника и медицина. Все они требуют дополнительных площадей, инженерных мощностей и специального оборудования. Полагаю, за крупными и многопрофильными образовательными центрами будущее инфраструктуры знаний в Новой Москве».

По принципу организации образовательного комплекса будет реконструирована и действующая школа «Летово». В ее составе создают общественно-образовательный кластер, а число мест для учеников увеличится на 250.

Учреждения культуры и спорта

В I квартале 2021 на карте Новой Москвы появились новые точки культурного притяжения. В Троицком округе Новой Москвы построен Дом культуры с музыкальной школой. Здание площадью 7,2 тыс. кв.м возвели в поселке Киевский. В состав Дома культуры входят музыкальная школа на 150 учеников, студия изобразительного искусства и школа хореографии. Поклонники чтения смогут обратиться к услугам библиотеки с читальным залом. Для проведения концертов и представлений оборудован концертный зал на 400 человек.

Новым спортивным учреждением в Новой Москве станет ледовый центр «Снегирь». Ледовый тренировочный центр появился в поселении Марушкинское. В трехэтажном здании площадью 6,7 тыс. кв. есть два искусственных катка, а также универсальные и тренажерные залы. В «Снегире» будут проводить тренировки и соревнования в ледовых видах спорта, к примеру, хоккей с шайбой или фигурное катание, а также в летних видах спорта – волейбол, баскетбол, сквош. Когда площадки будут свободны от соревнований и тренировок, жители Новой Москвы смогут покататься здесь на коньках.

Здравоохранение

Власти Новой Москвы продолжают масштабную программу строительства медучреждений. Они возводятся по новым стандартам и оборудуются современной техникой. Одно из таких учреждений – поликлиника для взрослых и детей – открывается в Щербинке. Предполагается, что здание площадью 11,7 тыс. кв.м в смену смогут посещать 520 взрослых и 230 детей, причем для каждого отделения есть отдельные входы. В детском отделении есть кабинеты медпрофилкатики «Здоровое детство», доврачебного приема, функциональной диагностики, педиатрический, хирургический, физиотерапевтический блоки, а также дневной стационар. Поликлиника будет работать как часть комплекса с основным учреждением – Щербинской городской больницей. Примечательно, что поликлиника готова к приему больных с коронавирусом и другими инфекционными заболеваниями: для них предусмотрены специальные приемно-смотровые боксы.

Еще одна поликлиника открылась в поселении Щаповское. Здесь ввели в эксплуатацию амбулаторию для детей и взрослых на 110 посещений в смену. Как и вышеупомянутая клиника, это здание было построено за бюджетное средства. У специалистов можно будет получить консультацию, провести диагностику, пройти восстановительные и лечебные процедуры. Медучреждение оснащено современным оборудованием. Созданы комфортные условия для людей с ограниченными возможностями. На первом этаже находится детское отделение, зоной комфортного пребывания и регистратурой. Обустроен вестибюль и пункт выдачи молочных продуктов. Во взрослом отделении есть кабинеты функциональной диагностики, дневной стационар и лечебно-профилактическое подразделение.

Также амбулаторная поликлиника появилась в поселке Курилово (ТАО). Она рассчитана на 110 посещений в смену. Амбулатория оснащена современным оборудованием, в здании предусмотрена безбарьерная среда. В клинике работают кабинеты функциональной диагностики, лечебных и восстановительных процедур.

II. Коммерция и рабочие места

По данным Департамента развития новых территорий столицы количество рабочих мест в Троицком и Новомосковском округах (ТиНАО) к концу 2020 года превысило 255 тысяч. Всего же на территории Новой Москвы живут 554 тыс. человек. По опросам ВЦИОМ, почти 65% жителей Новой Москвы работают в границах ТиНАО. Больше всего рабочих мест создано в сфере потребительского рынка и услуг, чуть меньше – в логистике и связи, примерно столько же – в топливно-энергетическом комплексе и строительстве. В I квартале 2020 года в Новой Москве появились новые коммерческие и производственные объекты, которые увеличат число рабочих мест в ТиНАО.

Так в районе деревни Мамыри введен в эксплуатацию складской терминал «Фуд Сити». Шестиэтажный комплекс достигает в площади 143 тыс. кв.м. Здесь появятся склады готовой продукции агрокластера, а также офисы. Еще один логистический комплекс построили в деревне Саларьево. Здание предназначено для приема, хранения, сборки, комплектации и отправки продовольственных и непродовольственных товаров. Его площадь превышает 24 тысяч «квадратов». Также предусмотрена парковка на 95 машин. Завершилось строительство логистического центра Марушкинском. В дополнение к пяти административно складских корпусам появилось здание площадью 62 тыс. кв.м., инженерные объекты и парковка на 112 машин.

В поселении Марушкиное начался второй этап строительства завода по производству квартирных модулей. Технополис модульного домостроения пополнится экспериментальным заводом, предназначенным для производства сверхкрупных квартирных модулей. В год здесь будут производить около 1200 модулей. Фактически на площадке полиса будут изготовлять комплекты готовых домов – от каркаса до фасадов с отделкой и инженерными системами.

III. Жилье

Первый квартал отмечен высокой активностью девелоперов. В эксплуатацию введены десятки тысяч квадратных метров жилья и тысячи дольщиков получили ключи от квартир.

В частности, ГК «А101» ввела в эксплуатацию шесть корпусов во втором районе ЖК «Испанские кварталы». Их общая площадь составила 67 тыс. кв.м, из которых 51 тыс. кв.м. – это квартиры, а остальные – коммерческие помещения на первых этажах. Корпуса формируют два закрытых квартала, во внутренних дворах которых размещены детские площадки, зоны для отдыха и занятий спортом.

«В этих корпусах мы применили новый подход к выработке планировочных решений, – комментирует Анна Боим. – Главная особенность квартир – широкие возможности для формирования своего жизненного пространства в соответствии с принципом «концентрической приватности». Планировочные решения помогают отделить зоны, подходящие для встречи гостей от тех мест в квартире, куда заходить могут только члены семьи».

Крупная стройка завершилась в рамках проекта «Остафьево». Получено разрешение на ввод шести корпусов с 2,4 тыс. квартир. Примечательно, что все помещения передаются покупателям с чистовой отделкой.

Крупный корпус ввели в эксплуатацию в ЖК «Румянцево Парк». Жилой дом переменной этажности (13-22 этажа) рассчитан на 1792 квартиры. Первые этажи отдадут под помещения общественного назначения площадью 2,2 тыс. квадратных метров.

Очередной корпус достроили в масштабном жилом комплексе «Южное Бунино», в котором ранее в этом квартале возвели еще четыре корпуса на 1600 квартир.

Большой дом построили в жилом комплексе «Москвичка». Корпус на 1,3 тыс. квартир появился вблизи деревни Столбово в Сосенском поселении. На первых этажах предусмотрены коммерческие помещения, а в подземном этаже – паркинг на 623 машины и кладовые помещения.

Застройщик сдал в эксплуатацию два корпуса ЖК «Саларьево-Парк». В двух 16-этажных зданиях предусмотрены 356 квартир. Ранее в I квартале более 2400 ключей получили дольщики еще пяти корпусов этого комплекса.

Завершилось строительство нового корпуса в ЖК «Кленовые аллеи», где дольщики получили ключи от 352 квартир.

Корпус с подземным паркингом ввели в эксплуатацию в жилом комплексе «Дубровка». Покупатели получили ключи от 112 квартир. При этом подземный паркинг рассчитан на 49 машин.

Введен в эксплуатацию корпус жилом комплексе «Новая звезда». Площадь новостройки составляет 23,8 тыс. кв. метров. В 21-этажном доме насчитывается 340 квартир.

В ЖК «Рассказово» ввели жилой дом на 137 квартир. Корпус переменной этажности находится рядом с набережной лесного озера, на которой завершился первый этап благоустройства.

Наконец, достроены еще три корпуса проблемного ЖК «Марьино Град». Площадь трех объектов превышает 20 тыс. кв. метров, в них предусмотрены порядка 240 квартир.

«Новая Москва с каждым годом становится всё более автономной городской локацией, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – По итогам I квартала видно, что в ТиНАО растет население, появляются новые социальные и экономические объекты, развивается инфраструктура культуры, спорта и здоровья. Мы видим, что пандемия и экономическая нестабильность прошлого года принципиально не повлияли на темпы развития Новой Москвы».

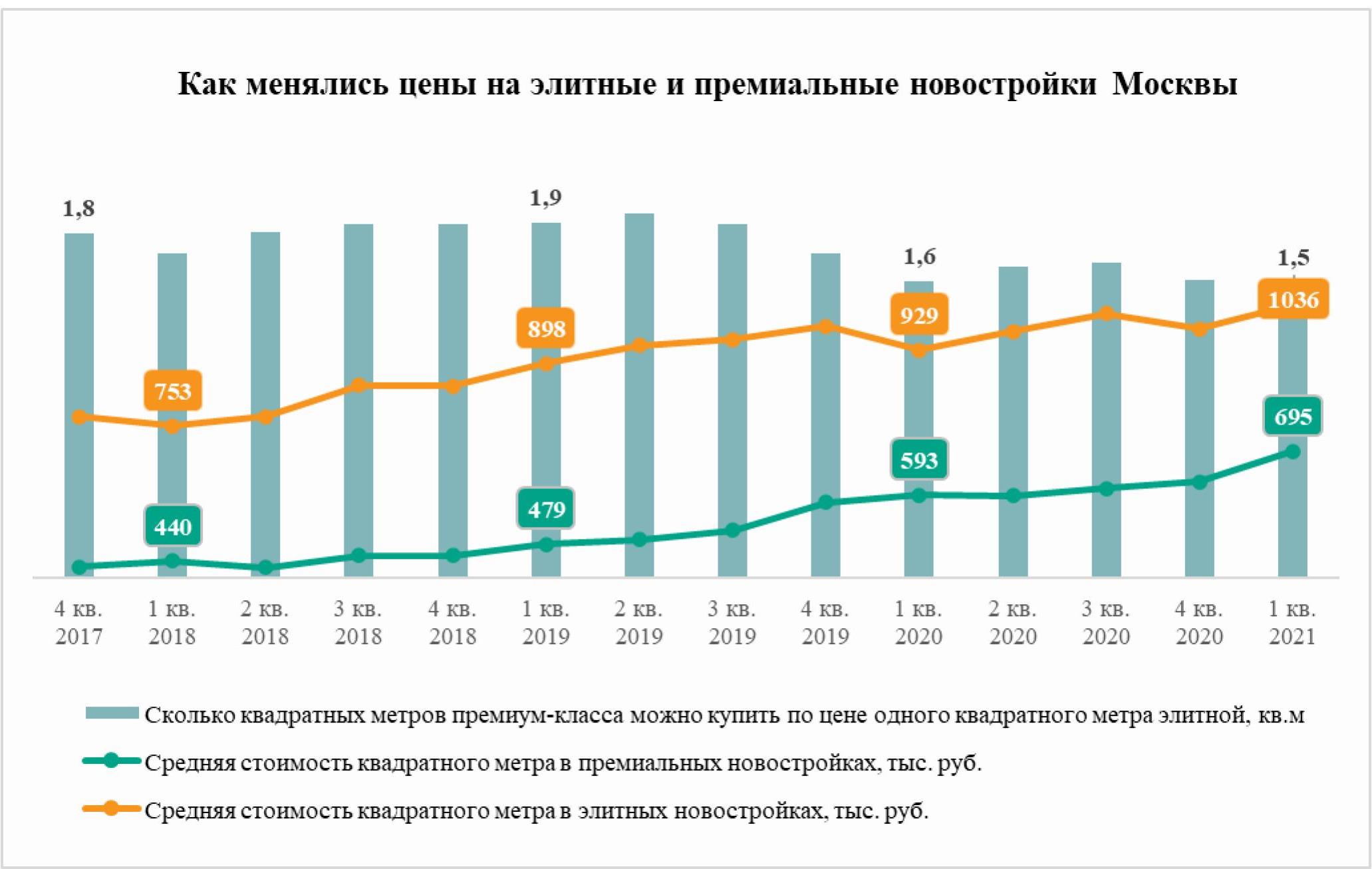

Средняя стоимость квадратного метра в премиальных новостройках Москвы постепенно приближается к уровню цен на новое элитное жилье. Такую тенденцию зафиксировали аналитики «Метриум», проанализировав динамику цен на квартиры и апартаменты в высокобюджетном сегменте рынка новостроек столицы. За последние три года элитное жилье дорожало в среднем на 2% в квартал, а премиальное – на 4%.

Цены на элитные и премиальные новостройки постепенно сближаются. В I квартале 2021 года. по данным «Метриум», средняя стоимость квадратного метра в элитных новостройках составила чуть более 1 млн рублей, что на 6% больше, чем в IV квартале 2020 года (978 тыс. рублей), и на 11% больше, чем год назад, в I квартале 2020 года, когда новое элитное жилье застройщики продавали в среднем за 930 тыс. рублей за кв.м.

Между тем премиальные новостройки за этот же период выросли в цене заметнее. В I квартале 2021 года средняя стоимость квадратного метра в них составила 695 тыс. рублей за кв.м, что на 11% больше, чем в IV квартале 2020 года (623 тыс. рублей за кв.м), и на 17% больше, чем в I квартале 2020 года (594 тыс. рублей за кв.м.).

В целом последние три года цены на новостройки премиум-класса растут быстрее, чем на элитные квартиры и апартаменты от застройщиков, отмечают эксперты «Метриум». Хотя динамика средней стоимости квадратного метра в обоих сегментах волатильная, в среднем тенденция прослеживается четко – премиум-класс дорожает быстрее, сокращая разрыв с элитным. За последние три года «квадрат» новостроек премиум-класса дорожал в среднем на 3,9% в квартал, а в элитных новостройках – на 2,3%.

«Мы наблюдаем процесс постепенного “поглощения” элитного сегмента рынка премиальным, – отмечает Дмитрий Железнов, коммерческий директор «Кортрос-Москва». – Элитные проекты становятся всё более штучными и эксклюзивными, тогда как сектор новостроек премиум-класса уже более активный с точки зрения числа сделок и объема предложения. Более динамичное обновление линейки новых проектов премиум-класса обуславливает интенсивный рост цен на них по сравнению с элитным сегментом, где новинки стали редкостью».

Соответственно, разрыв между стоимостью новостроек в высокобюджетном сегменте рынка сокращался. Если посчитать, сколько квадратных метров в новостройках премиум-класса можно купить по цене одного квадратного метра элитной недвижимости, то можно увидеть, что последние три года премиальные «квадраты» становятся всё менее доступными. В I квартале 2021 года по цене элитного квадратного метра можно было купить только 1,5 премиальных кв.м, в I квартале 2020 года – 1,6 кв.м, в I квартале 2019 года – 1,9 кв.м, в I квартале 2018 года –1,7 кв.м.

«Сокращение ценового разрыва между премиальными и элитными новостройками могут быть связаны со структурой предложения в этих секторах, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Предложение элитных новостроек обновляется гораздо реже, чем премиальных. Новые проекты – сравнительная редкость. В премиальном сегменте другая ситуация – только за первый квартал этого года начались продажи в четырех новых комплексах. Поскольку цены в целом сейчас растут, девелоперы новых премиальных проектов на старте проводят более жесткую ценовую политику, тогда как цены в основном на старые элитные комплексы формируются инерционно. Поэтому разрыв постепенно сокращается».

Источник: «Метриум»