Итоги октября на вторичном рынке: продавцы не спешат повышать цены

Эксперты Циан.Аналитика подвели итоги октября 2021 года на вторичном рынке недвижимости крупных (от 500 тыс. человек) городов России.

С повышением ипотечных ставок продавцы аккуратнее индексируют цены, пытаясь не потерять потенциальных покупателей. Средняя стоимость впервые опубликованных предложений приблизилась к среднерыночной, разрыв между средней ценой квадратного метра в “новинках” и среднерыночной ценой квадратного метра сокращается с лета этого года. На фоне продолжающегося увеличения цен на новинки первичного рынка и возобновившегося роста ипотечных ставок квартиры на вторичке остаются привлекательным вариантом.

- Средняя цена кв. м. на вторичном рынке РФ увеличилась в октябре 2021 года на 1,7% - до 88,2 тыс. рублей; средняя стоимость лота в продаже - на 1,9% - до 4,98 млн рублей.

- Сильнее всего вторичка за месяц подорожала в городах-миллионниках вне столичных агломераций (на 2,1%). В Москве цены увеличились на 0,7%, в Санкт-Петербурге - на 1,8%.

- Стартовая средняя стоимость впервые опубликованных предложений в октябре 2021 года составила 88,5 тыс. рублей за кв. м - на 0,6% выше, чем в сентябре, и на 23,3% выше, чем год назад.

- Несмотря на замедление рынка, срок экспозиции квартир не увеличивается. В настоящее время в среднем по анализируемым городам он составляет 105 дней.

- Объем предложения на вторичном рынке за год сократился на треть за счет повышенного спроса, за месяц небольшой рост на 1,4%. Максимальное сокращение в Тюмени и миллионниках (Ростове-на-Дону, Краснодаре, Омске, Самаре, Екатеринбурге, Волгограде, Челябинске).

- Потенциальный спрос на покупку квартиры за год сократился на 15%.

В выборку вошли 39 городов с численностью населения от 500 тысяч человек. Расчеты ведутся по средневзвешенным ценам за кв. м. Данные получены из объявлений, опубликованных на сайте cian.ru

1. Цены за месяц увеличились на 1,7%

По подсчетам Циан, средневзвешенная стоимость квадратного метра на вторичном рынке городов с населением более 500 тыс. человек в октябре 2021 года составила 88,2 тыс. рублей. За месяц она увеличилась на 1,7% (с 86,7 тыс. рублей). За год стоимость прибавила 24,4% (с 70,9 тыс. рублей).

Цены на вторичке увеличиваются вслед за первичным рынком, но более плавно, чем в новостройках. Немалую роль в росте цен в течение года сыграл и повышенный спрос за счет относительно низких ипотечных ставок. Более плавный рост, чем на первичке, объясняется меньшим средним уровнем привлекательности (дома советского периода физически и морально устаревают) и тем, что на вторичке цены сильнее, чем в новостройках, зависят от доходов населения (которые почти не растут).

Средний бюджет предложения (стоимость квартиры) на вторичном рынке в среднем по анализируемым городам составляет сегодня 4,98 млн рублей. За месяц он увеличился на 95 тыс. рублей (+1,9%), за год - на 880 тыс. (+21,3%). Стоимость лота за месяц выросла сильнее, чем цена квадратного метра, что говорит о том, что в продаже осталось больше просторных планировок - на фоне роста цен на недвижимость и повышения ставок по ипотеке, население приобретает в первую очередь более доступные компактные квартиры.

Динамика цен на вторичном рынке в городах РФ с населением 500 тыс.+

|

|

окт.20 |

сен.21 |

окт.21 |

динамика за месяц |

динамика за год |

|

Средневзвешенная цена кв. м., тыс. рублей |

70,9 |

86,7 |

88,2 |

+1,7% |

+24,4% |

|

Средняя стоимость квартиры в продаже, млн рублей |

4,11 |

4,89 |

4,98 |

+1,9% |

+21,3% |

Источник: Циан.Аналитика

2. Вторичка в миллионниках дорожает быстрее

Основной прирост цен среди анализируемых городов дают миллионники вне столичных агломераций. За месяц “квадрат” в них подорожал на 2,1%, за год - на 27,4% (в целом по анализируемым городам на 1,7% и 24,4% соответственно). Максимальные темпы роста среди миллионников в Уфе (+3,5% за месяц), Ростове-на-Дону (+3,4%), Самаре (+3,2%), Волгограде (+3,0%).

Цены на вторичном рынке в городах с населением от 500 тыс. до 1 млн человек увеличиваются не так стремительно: +1,8% за месяц и +24,8% за год. Максимальные темпы роста в Кирове (+6,4% за месяц), в Махачкале (+3,5%), Кемерово (+3,4%), Рязани и Липецке (+3,0%). В Кирове, Махачкале и Волгограде рост связан с выходом на рынок более дорогих “новинок” (лотов, появившихся в продаже впервые). Вообще в городах с относительно небольшим объемом предложения колебания цен могут быть сильнее, чем в других.

В Москве цены увеличиваются не так быстро, как в других городах - всего +0,7% в месяц и +9,1% за год. Это объясняется итак слишком высоким уровнем цен. Продавцы аккуратно подходят к индексации, чтобы не потерять потенциальных покупателей, многие из которых уже отложили покупку квартиры из-за стремительного роста цен и перешли в категорию арендаторов.

В Санкт-Петербурге за месяц цены увеличились на 1,8% аналогично среднему уровню в других миллионниках, а за год сразу на 29,7% - один из самых высоких показателей. Связано это со снижением темпов ввода нового жилья. Здесь было принято соглашение об ограничении объемов строительства до 2030 года. По нацпроекту “Жилье и городская среда” ежегодно в Санкт-Петербурге застройщики должны были возводить 5,5 млн кв. м. жилья, но по мнению петербургского правительства такие объемы строительства могут привести к сверхнагрузке на инфраструктуру, поэтому вместо 5,5 млн кв. м власти города предложили остановиться на цифре в 3,2 млн кв. м в год. Она включает, в т.ч. и те объемы, которые не попадают в продажу (жилье для очередников, для расселения ветхого жилья и т.д.). Соответственно, выбор в новых проектах сократился, и цены увеличились. Похожая ситуация была в Омске, Челябинске, Красноярске, Краснодаре.

Средняя стоимость кв. м. на вторичном рынке

|

|

Средняя цена кв. м., тыс. р. |

Динамика |

|||

|

окт.20 |

сен.21 |

окт.21 |

за месяц |

за год |

|

|

Москва |

239,5 |

259,6 |

261,4 |

+0,7% |

+9,1% |

|

Санкт-Петербург |

139,6 |

177,9 |

181,1 |

+1,8% |

+29,7% |

|

Города вне столичных агломераций |

64,5 |

79,5 |

81,0 |

+1,9% |

+25,6% |

|

в т.ч. города-миллионники |

66,9 |

83,4 |

85,2 |

+2,1% |

+27,4% |

|

в т.ч. города от 500 тыс. до 1 млн |

62,9 |

77,1 |

78,5 |

+1,8% |

+24,8% |

Источник: Циан.Аналитика

3. Продавцы не выводят на рынок слишком дорогие “новинки”

Циан отмечает небольшой рост средней стоимости квадратного метра нового предложения (объявлений, которые за последний месяц появились на сайте впервые). В октябре 2021 года в целом по РФ средняя стоимость кв. м “новинок” вторичного рынка составила 88,5 тыс. рублей, в сентябре показатель был ниже на 0,6% (88,0 тыс. рублей). В годовой динамике (с октября 2020 года) прирост составил 23,3% (с 71,8 тыс. рублей). Т.о. цены “новинок” немного выше, чем в целом по рынку (всего на 0,3 тыс. рублей за квадрат), но от месяца к месяцу увеличиваются не так резко, как средние цены. Т.е. продавцы не выводят на рынок слишком дорогие “новинки”, пытаясь не потерять потенциальных покупателей.

Более высокая стоимость “новинок” - нормальная практика. В течение времени продавцы постепенно снижают цены, и они выравниваются со среднерыночными. За последние 2 года средневзвешенная стоимость квадратного метра впервые появившихся в продаже квартир на вторичном рынке была в среднем на 1% или 800 рублей выше, чем средневзвешенная стоимость квадрата в целом по вторичному рынку. Минимальный разрыв за этот период был в допандемийный период - в конце 2019 - начале 2020 гг. Уже с апреля 2020 года разрыв начал расти и за исключением нескольких месяцев увеличивался до июля 2021 года вместе с положительной динамикой спроса и средних цен на рынке. После повышения ключевой ставки и замедления спроса продавцы перестали выводить слишком дорогие “новинки” и цены почти выровнялись со среднерыночными.

Разница между средневзвешенной стоимостью кв.м. в "новинках" вторичного рынка и в целом по вторичному рынку

Источник: Циан.Аналитика

За месяц резко увеличилась стартовая стоимость в Кирове (+11,7%), Махачкале (+6,2%) и Саратове (+5,1%). За год “новинки” максимально подорожали в Краснодаре (54,1%) и Севастополе (37,3%), как в городах с приятным климатом, пользующихся популярностью среди покупателей и из других регионов, а также в Балашихе (+36,8%) и Кирове (+36,3%), т.е. цены в этих городах выросли, в том числе, за счет дорогих “новинок”.

Динамика цен на вторичном рынке в городах РФ с населением 500 тыс.+

|

|

окт.20 |

сен.21 |

окт.21 |

динамика за месяц |

динамика за год |

|

Средневзвешенная цена кв. м., тыс. рублей |

71,8 |

88,0 |

88,5 |

+0,6% |

+23,3% |

Источник: Циан.Аналитика

Наиболее дорогие “новинки” по сравнению со средним уровнем цен в Кирове (разница в 5,3 тыс. рублей за квадрат), Махачкале (3,4 тыс. рублей), Севастополе (2,9 тыс.).

4. Средний срок экспозиции на вторичном рынке сокращается

Средний срок экспозиции объявления о продаже квартиры на вторичном рынке сокращается. В настоящее время в среднем по анализируемым городам он составляет 105 дней. За год снижение на 18 дней, за месяц - на 3 дня. Такая динамика объясняется ростом спроса за последние 1,5 года за счет доступности ипотечных ставок. Наиболее привлекательные варианты квартир уходят с рынка всего за несколько дней.

Наименьший срок экспозиции в Краснодаре (в среднем - 72 дня), Екатеринбурге и Красноярске (по 74 дня), Новосибирске (75 дней), Москве (77 дней). Все это города с развитыми рынками, высокой численностью населения и платежеспособным спросом на жилье. Наибольшее количество времени объявления находятся на рынке Махачкалы (в среднем 153 дня) за счет существенного роста цен на недвижимость, а также Владивостока (149 дней) и Волгограда (134 дней).

Всего в 4 городах срок экспозиции за год увеличился. Это Махачкала (+42 дней), Воронеж и Набережные Челны (+11 дней) и Новокузнецк (+6 дней). Это локации с не самым высоким спросом, в которых, к тому же, достаточно сильно выросли цены на жилье (особенно в Воронеже - на 30% и Новокузнецке - на 29%). Максимально срок “жизни” объявлений за год сократился в Волгограде (-57 дней), Кемерово, Ростове-на-Дону и Ярославле (-53 дня), а в процентном отношении в Краснодаре, Тюмени и Екатеринбурге (на 38-42%).

5. Объем предложения за год сократился на треть, в месячном выражении - стагнация

По подсчетам аналитиков Циан, на вторичном рынке недвижимости объем предложения в анализируемых городах за месяц увеличился на 1,4%, за год сократился 33,3% (до ~222 тыс. лотов). Речь идет о предложениях в многоквартирных домах без учета премиальных сегментов. Динамика в течение года была разнонаправленной. Во 2 полугодии 2020 года объем постоянно сокращался, т.к. на рынке был повышенный спрос. В 1 полугодии 2021 года объем, напротив, стал увеличиваться за счет замедления спроса, вывода на рынок инвестиционных лотов и наследственных квартир. В настоящее время темпы увеличения объемов замедлились.

Максимальное сокращение предложения за год наблюдалось в Тюмени (на 75%), а также в миллионниках: Ростове-на-Дону (-67%), Краснодаре (-66%), Омске (-53%), Самаре (-46%), Екатеринбурге (-46%), Волгограде (-45%), Челябинске (-44%). Причины снижения в повышенном спросе в прошлом году. Сокращение предложения является одной из причин роста цен на рынке.

Только в 8 городах из 39 объем предложения за год увеличился: Томск, Иркутск, Хабаровск, Махачкала, Владивосток, Москва, Пенза. В городах с небольшим объемом предложения (Хабаровск, Махачкала, Владивосток, Балашиха) колебания наиболее заметны. В тех, где объем предложения существенный (в т.ч. и в Москве) на динамику влияет спрос и активность инвесторов.

За месяц объем предложения максимально увеличился в Москве (на 19%), Ижевске (+18%), Томске и Хабаровске (+15%), максимально сократился в Кемерово (-32%), Волгограде (-23%), Самаре (-21%).

Максимум нового предложения (уникальных объявлений, впервые опубликованных за последний месяц) на вторичном рынке в октябре 2021 года приходится на города-миллионники: Москву (+18,9 тыс. предложений), Санкт-Петербург (+11,8 тыс.), Новосибирск (+6,7 тыс.), Краснодар (+6,0 тыс.). На пятом месте Тюмень, которая не является миллионником, но рынок недвижимости ее также хорошо развит (+ 5,4 тыс.). Несмотря на высокие темпы появления “новинок” в этих городах, общий объем предложения здесь (кроме Москвы) за год сократился, что говорит о повышенной активности покупателей в этих городах.

6. Интерес к покупке квартиры снижается

Потенциальный спрос на покупку квартиры (число просмотров объявлений на сайте cian.ru) в анализируемых городах за последний год сократился на 15%. Это свидетельствует о снижении интереса к покупке квартиры на фоне роста ипотечных ставок. Осенью 2020 года на рынке жилья наблюдался ажиотажный спрос, высокие показатели сохранялись и в 1 полугодии 2021 года, но после постепенного повышения ключевой ставки интерес к покупке жилья стал снижаться. Резкого сокращения не было, потому что продавцы аккуратно повышают цены, понимая ситуацию на рынке и стараясь не потерять потенциальных покупателей.

Наибольшее снижение спроса пришлось на Липецк, Хабаровск и Пензу (-35%), Кемерово, Киров и Ульяновск (-30%). Почти что на прежнем уровне остались показатели в Махачкале, Владивостоке, Перми, Тольятти (сокращение менее 10%). В Набережных Челнах и Ростове-на-Дону число просмотров даже немного увеличилось (рост на 0,5 и 6% соответственно). Здесь цены за год выросли меньше, чем в среднем по стране. В Новосибирске, Омске и Екатеринбурге показатели увеличились в 2-5 раз, что связано не с реальным ростом спроса (хотя отрицать его наличие мы не можем), а с изменениями в учете данных. Аналогичная ситуация в Челябинске и Красноярске (рост на 27% и 10% соответственно).

«Рынок жилья адаптируется к новой реальности. Несмотря на повышение ключевой ставки, цены продолжают медленно увеличиваться. Тем не менее, продавцы аккуратно подходят к индексации, боясь потерять потенциальных покупателей. Не выводят на рынок и слишком дорогие “новинки”, – комментирует Алексей Попов, руководитель Циан.Аналитика. – Новой тенденцией является частичный переток спроса с первичного рынка - те покупатели, которые не успели купить жилье по программе льготной ипотеки с прежними условиями, выходят на вторичный рынок. В дальнейшем этот тренд сохранится, т.к. с продавцами на вторичке больше шансов договориться о скидке, а на первичном рынке цены продолжают стремительный рост в том числе за счет выхода дорогих новинок».

|

Город |

Средневзвешенная цена кв.м. в октябре 2021 г., тыс. рублей |

Динамика цены за месяц |

Динамика цены за год |

Средний бюджет предложения, млн рублей |

Средневзвешенная цена кв.м. в "новинках" рынка в октябре 2021 г., тыс. рублей |

|

Москва |

261,4 |

0,7% |

9,1% |

16,37 |

276,0 |

|

Санкт-Петербург |

181,1 |

1,8% |

29,7% |

10,49 |

183,5 |

|

Владивосток |

151,2 |

0,5% |

13,2% |

8,24 |

153,0 |

|

Севастополь |

144,1 |

1,3% |

37,9% |

8,52 |

147,0 |

|

Балашиха |

120,1 |

-0,2% |

39,7% |

6,10 |

118,3 |

|

Казань |

116,6 |

2,6% |

31,9% |

6,75 |

118,6 |

|

Краснодар |

112,3 |

-1,7% |

57,1% |

6,10 |

108,8 |

|

Хабаровск |

107,4 |

-1,6% |

15,7% |

5,75 |

104,4 |

|

Нижний Новгород |

103,6 |

2,2% |

31,3% |

5,87 |

102,5 |

|

Иркутск |

95,3 |

0,7% |

24,4% |

5,16 |

95,3 |

|

Новосибирск |

93,1 |

2,2% |

21,4% |

4,96 |

93,3 |

|

Екатеринбург |

91,4 |

1,9% |

16,9% |

5,38 |

91,2 |

|

Тюмень |

89,7 |

1,6% |

24,9% |

5,25 |

91,0 |

|

Уфа |

88,0 |

3,5% |

18,6% |

4,90 |

89,3 |

|

Красноярск |

85,8 |

2,6% |

23,6% |

4,95 |

86,3 |

|

Томск |

84,2 |

1,7% |

26,2% |

4,36 |

85,6 |

|

Ростов-на-Дону |

81,0 |

3,4% |

23,5% |

4,74 |

81,9 |

|

Самара |

80,2 |

3,2% |

26,5% |

4,52 |

81,5 |

|

Воронеж |

75,5 |

1,6% |

29,5% |

4,23 |

76,4 |

|

Пермь |

73,6 |

1,8% |

20,7% |

4,01 |

75,0 |

|

Омск |

73,2 |

2,2% |

32,6% |

3,86 |

73,6 |

|

Ярославль |

71,6 |

2,0% |

25,6% |

4,04 |

72,9 |

|

Барнаул |

70,6 |

2,5% |

25,6% |

3,87 |

71,1 |

|

Пенза |

69,7 |

1,9% |

29,3% |

3,65 |

71,8 |

|

Кемерово |

69,4 |

3,4% |

27,8% |

3,84 |

69,8 |

|

Набережные Челны |

65,7 |

2,2% |

19,7% |

3,78 |

67,9 |

|

Волгоград |

65,4 |

3,0% |

24,8% |

3,51 |

65,9 |

|

Ижевск |

65,3 |

2,2% |

19,2% |

3,44 |

66,7 |

|

Рязань |

65,0 |

3,0% |

27,7% |

3,81 |

66,1 |

|

Липецк |

62,7 |

3,0% |

25,4% |

3,54 |

63,9 |

|

Новокузнецк |

62,3 |

1,6% |

28,5% |

3,39 |

62,9 |

|

Махачкала |

61,9 |

3,5% |

20,9% |

4,81 |

65,3 |

|

Киров |

61,5 |

6,4% |

26,3% |

3,07 |

66,8 |

|

Саратов |

59,9 |

2,7% |

22,2% |

3,32 |

62,1 |

|

Ульяновск |

59,6 |

1,5% |

21,9% |

3,34 |

60,2 |

|

Астрахань |

57,4 |

2,1% |

22,1% |

3,43 |

59,2 |

|

Оренбург |

55,9 |

2,6% |

21,0% |

3,02 |

57,3 |

|

Тольятти |

54,4 |

2,4% |

22,8% |

2,99 |

55,2 |

|

Челябинск |

53,0 |

2,5% |

21,3% |

3,02 |

53,4 |

Источник: Циан.Аналитика

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения сократился на 14% и достигло минимального значения за 5 лет. Месячный прирост цен в октябре сопоставим с приростом за весь III квартал текущего года – средняя цена предложения выросла на 4,5% и составила 198 585 руб. за кв. м.

По данным «Метриум», первичный рынок жилья массового сегмента в октябре был представлен 89 комплексами с общим объемом предложения около 12 740[1] квартир (715 тыс. кв. м). За месяц количество экспонируемых лотов сократилось на 14%, а продаваемая площадь уменьшилась на 14,4%.

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Рынок пополнился пятью новыми проектами, однако в действительности в продажи вышли только три комплекса от ГК «ПИК». К концу октября бронирование в проектах «Авиатика» и «Талисман на Рокоссовском» было приостановлено.

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Квартал Некрасовка» (корп. 1);

– «Полярная 25» (корп. 6);

– «Большая Очаковская 2» (корп. 1.1, корп. 1.2).

Структура предложения по расположению не претерпела значительных изменений. Лидирующие позиции по-прежнему занимает ЮВАО (31,7%; -0,2 п.п.), где стартовал проект «Новохохловская 15». На долю СВАО по количеству лотов пришлось 21,4% (+0,1 п.п.). В САО (12%; +0,8 п.п.) вышло сразу два проекта, но на рынке экспонируется только один («Кронштадтский 9»). В ЗАО предложение сократилось на 1 п.п. до 10,9%, а в ВАО доля округа выросла на 0,8 п.п. составив 8,5%.

Несмотря на выход новых проектов, в структуре предложения по стадиям строительной готовности наблюдалось уменьшение количества объектов, находящихся на начальном этапе строительства (26,3%; -6,4 п.п.). Помимо общего повышения покупательской активности на рынке, растет спрос на квартиры на начальном этапе – доля таких сделок c начала года увеличилась с 2% до 25%. Наибольшее количество лотов в реализации почти в равной степени представлено в домах на стадии монтажных работ (34,7%; +4,9 п.п.) и этапе отделочных работ (33,3%; +2,1 п.п.). Во введенных в эксплуатацию домах реализуется всего 5,7% (-0,6 п.п.).

По итогам октября доля двухкомнатных квартир уменьшилась на 2,5 п.п., однако на квартиры данного типа по-прежнему приходится более трети рынка (34,3%). Незначительно по количеству представленных лотов отстают однокомнатные квартиры, их доля составила 30,9% (+1,6 п.п.). Доля квартир-студий составила 13,5% (+0,5 п.п.), а трехкомнатных лотов – 19% (+0,8 п.п.). Неизменно наименьшую долю от совокупного объема предложения занимают многокомнатные лоты (2,3%; -0,2 п.п.).

Доля лотов с отделкой в массовом сегменте составляет почти две трети рынка (63,6%), однако в этом месяце было отмечено сокращение предложения квартир данного типа на 1,8 п.п. На лоты без отделки пришлось 28,3% (+0,5 п.п.), а с отделкой white box – 8,1% (+1,3 п.п.).

По подсчетам аналитиков «Метриум», средняя цена предложения на рынке новостроек массового сегмента в октябре составила 198 585 руб. за кв. м (+4,5% за прошедший месяц). При этом месячный прирост данного показателя в октябре сопоставим с приростом за весь III квартал текущего года. Рост отмечен во всех округах в диапазоне 1,1-9,2%, за исключением ЮАО (-2,2%). Наибольший прирост отмечен в ЮВАО (+9,2%), в котором произошло плановое повышение цен во многих проектах.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,15 млн руб. (+3,7% за прошедший месяц). Бюджет предложения вырос абсолютно во всех типологиях: студии – на 7,3%, однокомнатные – 4,0 %, двухкомнатные – на 4,6%, трехкомнатные – на 4,3%, многокомнатные – 0,8 %:

– студии – 5,72 млн руб. (+7,3%);

– однокомнатные – 8,39 млн руб. (+4%);

– двухкомнатные – 12,20 млн руб. (+4,6%);

– трёхкомнатные – 16,39 млн руб. (+4,3%);

– многокомнатные – 22,23 млн руб. (+0,8%).

Рейтинг самых доступных предложений в октябре 2020 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 10,6 кв. м за 3,2 млн руб.

– ЖК «MySpace на Фрезерной» (ЮВАО / р-н Нижегородский): студия площадью 15,6 кв. м за 3,9 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 27,0 кв. м за 4,4 млн руб.

Основные тенденции

«На рынке новостроек массового сегмента в октябре средняя цена квадратного метра выросла до 198 585 руб. (+4,5% за месяц), а средний бюджет предложения – до 11,15 млн руб. (+3,7% за месяц), – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом динамика повышения цен в октябре сопоставима с приростом аналогичных показателей за весь III квартал текущего года. В годовой динамике (октябрь к октябрю) квадратный метр вырос в цене почти на 9%.

Предложение достигло минимального значения за 5 лет – 12,7 тыс. квартир (-14% за месяц). В прошлом месяце аналогичный показатель снизился на 6,9%. Сопоставимый объем предложения был представлен на рынке в ноябре 2015 года, когда экспонировалось 12 тыс. квартир.

В октябре зарегистрировано 8 тыс.[1] договоров долевого участия на первичном рынке Москвы по всем классам (+11% за месяц; +73% к аналогичному периоду прошлого года). Главными драйверами спроса являлись: программа льготной ипотеки, продленная до июля 2021 года (ранее до 1 ноября 2020 года), и риск дальнейшего ослабления курса рубля[2]. Рекордный спрос в октябре, вероятнее всего, связан с принятием решения о продлении программы в последний момент – покупатели спешили приобрести квартиры до 1 ноября, а официальная информация появилась только в октябре.

Коррекция спроса неизбежна, но насколько она будет серьезной, зависит от ряда факторов. Основные угрозы для первичного рынка жилья – это сокращение доходов населения, усиление карантинных ограничений в связи с растущей заболеваемостью коронавирусной инфекцией».

[1] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

[2] По данным ЦБ РФ в октябре курс доллара США вырос всего на 1% (с 78,7847 до 79,3323 руб.)

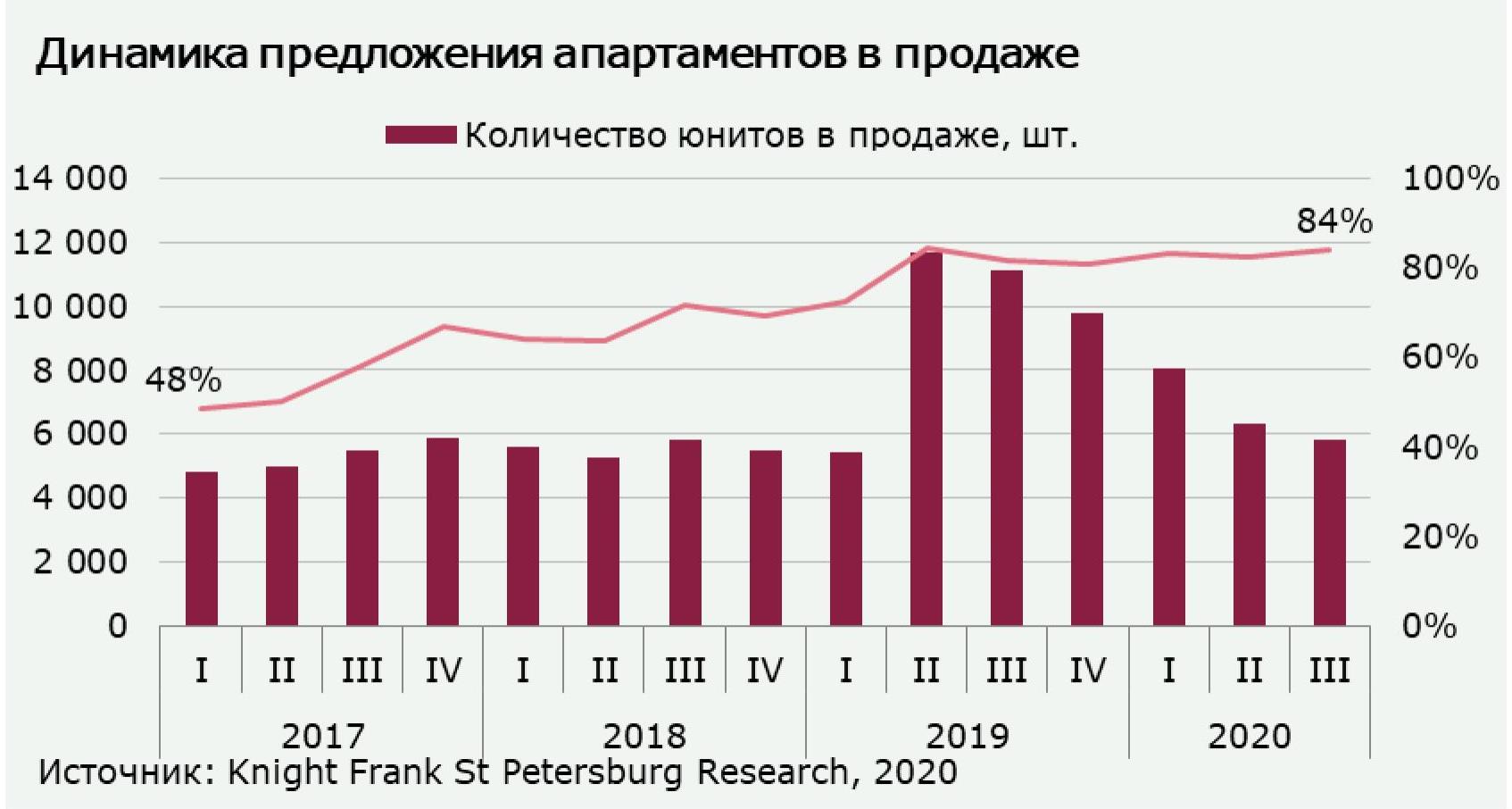

- По итогам III квартала 2020 г. свободное предложение на рынке составило 5,8 тыс. апартаментов общей площадью 192 тыс. м2. На протяжении всего 2020 г. предложение ежеквартально сокращалось, в результате за 9 месяцев количество юнитов в продаже уменьшилось на 41%. Основная доля рынка (84%) принадлежит сервисному формату апартаментов.

- С июля по сентябрь 2020 г. не было сдано в эксплуатацию ни одного комплекса апартаментов. Менее 5% номеров осталось в продаже в проектах «Русские сезоны» (к.1,2), Like и Docklands (Smart). Новые объекты на рынке – апарт-отель Odoevskij 17 и второй корпус cOASIS Vertical (co-living).

- «В III квартале покупатели показали большую активность нежели в период с апреля по июнь 2020 г., основными причинами положительной динамики стали отложенный спрос и льготные условия приобретения недвижимости», - комментирует Светлана Московченко, руководитель отдела исследований Knight Frank St Petersburg. Объём спроса на апартаменты всех типов увеличился на 56% относительно прошлого квартала и составил 1,4 тыс. номеров (45 тыс. м2). Наиболее существенный прирост в объёме продаж показали сервисные апартаменты: +88% по сравнению со II кварталом 2020 г. Апартаменты несервисного и рекреационного типов, наоборот, пользовались меньшим спросом, чем в прошлом периоде (-20% и -39% соответственно), что во многом обусловлено ограниченным товарным запасом в продаже. Элитные апартаменты были отмечены повышенным спросом, однако их доля в структуре продаж составляет всего 3%.

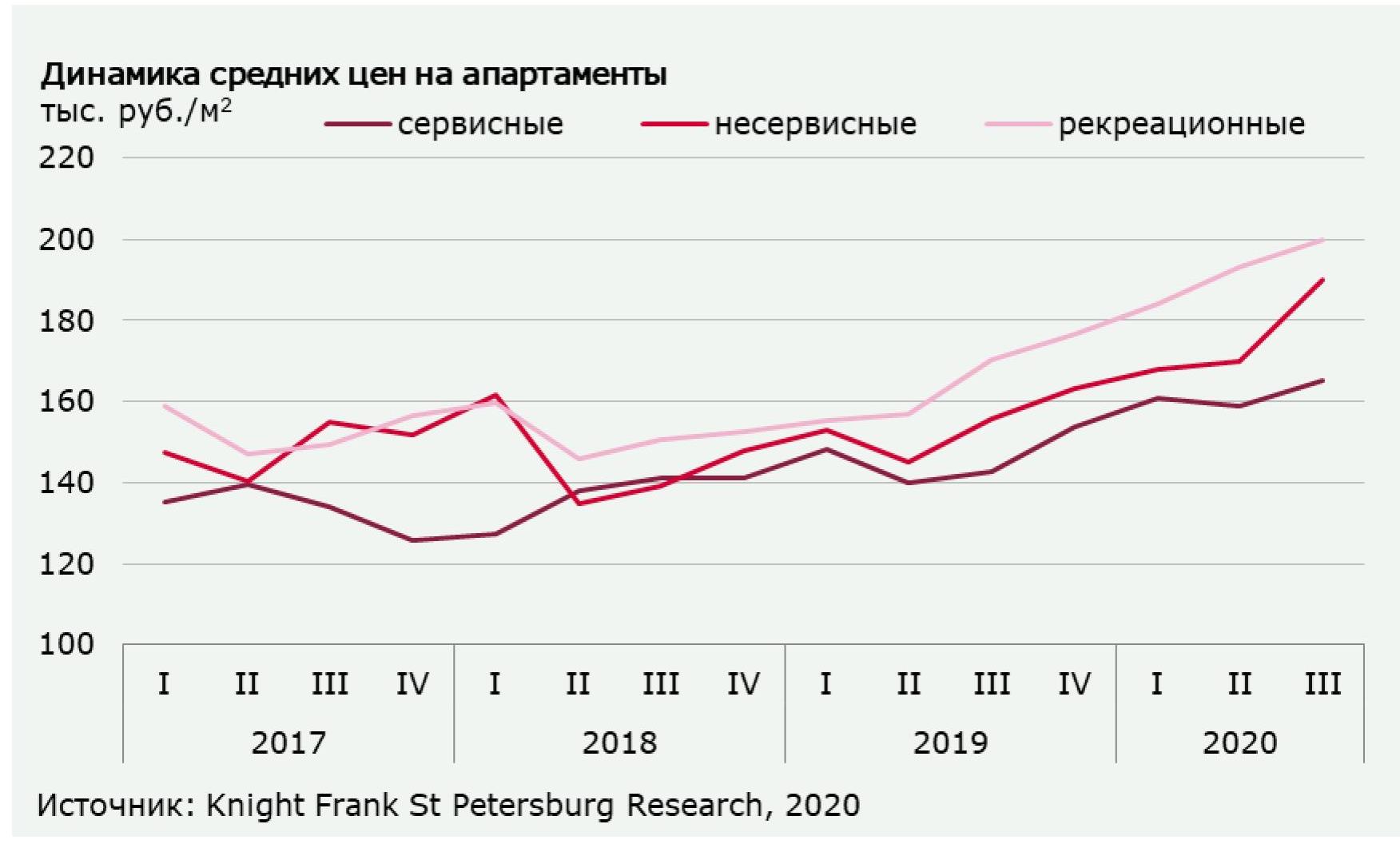

- По результатам III квартала 2020 г. средние цены на апартаменты увеличились на 4-12% в зависимости от формата. Несервисные апартаменты показали наибольший ценовой прирост: +12%, средние цены на данный тип недвижимости достигли уровня в 190 тыс. руб./м2. Цена квадратного метра в сервисных апартаментах составила 165 тыс. руб./м2 (+4% за квартал).

- В III квартале 2020 г. на рынке было зафиксировано несколько сделок по приобретению земельных участков под строительство комплексов апартаментов. Уже до конца текущего года ожидается выход нескольких новых проектов, преимущественно сервисного типа.