В III кв. 2021 года было заключено столько же сделок в гибких офисных пространствах, как за весь 2020 год

Согласно последним данным ведущей международной консалтинговой компанией в области недвижимости CBRE, общий объем предложения гибких офисных пространств в III кв. 2021 года составил 283 500 кв. м. С начала года открылось чуть более 40 000 кв. м, из которых в III квартале были запущены 14 000 кв. м. Среди крупных площадок можно отметить гибкие пространства WorkNation в Башне Федерация, Flexity в Павелецкой Плазе.

В IV квартале 2021 года заявлено открытие 8 гибких пространств объемом 24 300 кв. м. Открытия build-to-suit (bts) площадок (строительство под клиента), которые ранее ожидались в 2021 году, перенесены на 2022 год. Их объем составляет 58 800 кв. м, при этом почти треть уже реализована. Помимо bts-площадок на 2022 год планируются к открытию 6 гибких пространств площадью 70 000 кв. м.

В III квартале 2021 года на рынке выросла активность ряда игроков по увеличению своего портфеля. Было заключено несколько крупных сделок: оператор MULTISPACE арендовал 10 900 кв. м в ВТБ Арена Парк, Business Club – 24 600 кв. м в Искра Парк под гибкий офис для Ozon, Практик – 2 800 кв. м в МФК Сотый.

Всего за III квартал объем сделок составил 46 000 кв. м, что сопоставимо с показателем за весь 2020 год. В 2019 году был зарегистрирован рекордный объем сделок, 74 000 кв. м. По прогнозам CBRE, в 2022 году активность операторов сохранится на высоком уровне, однако она будет ограничена доступным предложением.

Доля крупных операторов гибких офисных пространств продолжает сокращаться, с одной стороны, за счет роста портфелей других игроков, с другой стороны, на рынок выходят новые компании. 10 крупнейших операторов открытых гибких офисных пространств формируют 61% рынка. Лидером по объему открытых площадок остается SOK (9,3%), далее следует IWG (бренд Regus) с долей 8,8%. Другие крупные игроки: с равными долями Мой кабинет и WeWork (6,3%), Space 1 (6,1%), Ключ (5,7%), Meeting Point (5,4%), Workki (5,1%), Grow up (4,8%), Business Club (3,9%).

На фоне сохранения дефицита доступных площадей на рынке компании-арендаторы охотно рассматривают предложения аренды гибких офисных пространств. Так, за III квартал объем сделок в данном сегменте составил 47 000 кв. м, для сравнения за 1 полугодие 2021 года было арендовано 40 200 кв. м. В 2020 году объем сделок был в 2,5 раза меньше, 37 700 кв. м.

Верхний диапазон ставок аренды демонстрирует рост как за нефиксированное рабочее место, так и за рабочее место в сервисном офисе. Средний диапазон ставок аренды за нефиксированные рабочие места составляет 13 000–30 000 руб., за рабочее место в сервисном офисе: 18 000–50 000 руб., максимальные ставки аренды, 30 000–55 000 руб., запрашиваются за рабочие места в центре

Динамика объема предложения гибких офисных пространств, тыс. кв. м

Источник: CBRE, III кв. 2021 г.

Крупные сделки III квартала 2021 года

|

Площадка |

Адрес |

Арендатор |

Площадь, кв. м. |

|

Искра Парк |

Ленинградский пр-т, 35 |

Ozon |

24 600 |

|

Новый Балчуг |

Садовническая ул., 9 |

СберМаркет |

7 800 |

|

Большевик Фаза || |

Ленинградский пр-т, д. 15 |

Магнит |

3 600 |

|

ЛеФорт Фаза || |

Электрозаводская ул.., 27 |

Hochland |

1 150 |

Источник: CBRE, III кв. 2021 г.

Елена Денисова, старший директор отдела офисных помещений CBRE в России, комментирует:

«Высокие темпы восстановления спроса на рынке офисной недвижимости Москвы стимулировали увеличение активности в сегменте гибких офисов. Интерес компаний-арендаторов к гибким решениям аренды усиливается. На этом фоне операторы наращивают свои портфели, чтобы своевременно удовлетворять растущий спрос».

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

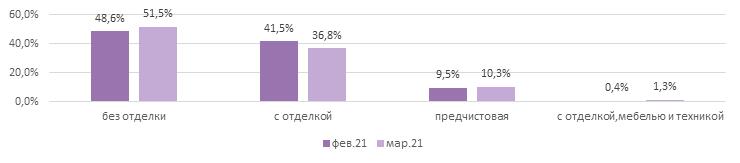

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %

Количество трехкомнатных квартир в продаже на рынке массовых новостроек Москвы сокращается: в феврале их доля уменьшилась до 16,5% от общего числа вариантов жилья, подсчитали эксперты «Метриум». В последний раз так мало трехкомнатных квартир на рынке было почти четыре года назад, в середине 2017 года. В московских новостройках сейчас менее двух тысяч «трёшек».

В феврале 2021 года на рынке новостроек эконом- и комфорт-класса Москвы застройщики продавали 11,8 тыс. квартир, что на 20% меньше, чем год назад, по подсчетам аналитиков «Метриум». Больше всего на рынке сейчас однокомнатных квартир – более 4 тыс. За ними следуют варианты жилья с двумя комнатами – 3,6 тыс. квартир. Почти в одинаковой степени представлены в продаже студии (1,9 тыс.) и трехкомнатные квартиры (около 2 тыс.), а четырехкомнатных квартир менее 200 штук.

В относительном выражении преобладают однокомнатные квартиры (35% предложения). За ними следуют двухкомнатные квартиры (30,8%). На студии и трехкомнатные квартиры приходится по 16,1% и 16,5%, а на многокомнатные – 1,6%.

Трехкомнатных квартир на рынке массовых новостроек Москвы до сентября 2018 года становилось больше. Если осенью 2015 года «трёшки» составляли всего 12,8% предложения, то к сентябрю 2018 года их доля возросла почти до 25%. Затем наметился обратный тренд – количество трехкомнатных квартир постепенно сокращалось, и к февралю 2021 года их доля на рынке снизилась до 16,6%. В последний раз сопоставимая доля трехкомнатных квартир в общей структуре предложения наблюдалась в июне 2017 года (16,3%).

«Полагаю, сокращение предложения трехкомнатных квартир в продаже может быть связано с увеличением спроса на них, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – Когда ставки по ипотеке снижаются, значительное число потенциальных покупателей при наличии соответствующих финансовых возможностей стремится приобрести жилье побольше, в частности, трехкомнатную квартиру. Соответственно происходит вымывание таких вариантов жилья, особенно учитывая их относительно небольшое число».

Аналитики «Метриум» отмечают, что в последний год наблюдается устойчивое уменьшение доли крупногабаритных квартир в продаже и одновременное увеличение процента небольших объектов. Так, если в феврале 2020 года доля студий составляла 8,4%, то сейчас она выросла до 16,1%. Доля однокомнатных квартир за этот же период возросла с 30% до 35%. Доля рынка двухкомнатных квартир снизилась примерно на 10 процентных пунктов – с 40,4% до 31%, трехкомнатных – с 20% до 16,6%.

«Застройщики постепенно адаптируют предложение под меняющуюся ситуацию на рынке, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – В новых проектах доля трехкомнатных квартир становится все меньше и меньше, в некоторых ЖК она составляет менее 10%. При этом в целом по рынку актуальных новостроек в Москве (без учета Новой Москвы), трехкомнатные квартиры составляют только 17% от общего числа проектируемых квартир, тогда как в комплексах со стартом продаж ранее 2019 года их было 20%. Девелоперы отказываются от трешек в пользу студий. Цена квадратного метра за последний год возросла на 20%, поэтому значительная часть клиентов в долгосрочной перспективе будет рассматривать небольшие варианты жилья с относительно доступной стоимостью. Это и обуславливает увеличение доли малогабаритных квартир в предложении массовых новостроек и сокращение числа вариантов просторного жилья».

Источник: «Метриум»