В III кв. 2021 года было заключено столько же сделок в гибких офисных пространствах, как за весь 2020 год

Согласно последним данным ведущей международной консалтинговой компанией в области недвижимости CBRE, общий объем предложения гибких офисных пространств в III кв. 2021 года составил 283 500 кв. м. С начала года открылось чуть более 40 000 кв. м, из которых в III квартале были запущены 14 000 кв. м. Среди крупных площадок можно отметить гибкие пространства WorkNation в Башне Федерация, Flexity в Павелецкой Плазе.

В IV квартале 2021 года заявлено открытие 8 гибких пространств объемом 24 300 кв. м. Открытия build-to-suit (bts) площадок (строительство под клиента), которые ранее ожидались в 2021 году, перенесены на 2022 год. Их объем составляет 58 800 кв. м, при этом почти треть уже реализована. Помимо bts-площадок на 2022 год планируются к открытию 6 гибких пространств площадью 70 000 кв. м.

В III квартале 2021 года на рынке выросла активность ряда игроков по увеличению своего портфеля. Было заключено несколько крупных сделок: оператор MULTISPACE арендовал 10 900 кв. м в ВТБ Арена Парк, Business Club – 24 600 кв. м в Искра Парк под гибкий офис для Ozon, Практик – 2 800 кв. м в МФК Сотый.

Всего за III квартал объем сделок составил 46 000 кв. м, что сопоставимо с показателем за весь 2020 год. В 2019 году был зарегистрирован рекордный объем сделок, 74 000 кв. м. По прогнозам CBRE, в 2022 году активность операторов сохранится на высоком уровне, однако она будет ограничена доступным предложением.

Доля крупных операторов гибких офисных пространств продолжает сокращаться, с одной стороны, за счет роста портфелей других игроков, с другой стороны, на рынок выходят новые компании. 10 крупнейших операторов открытых гибких офисных пространств формируют 61% рынка. Лидером по объему открытых площадок остается SOK (9,3%), далее следует IWG (бренд Regus) с долей 8,8%. Другие крупные игроки: с равными долями Мой кабинет и WeWork (6,3%), Space 1 (6,1%), Ключ (5,7%), Meeting Point (5,4%), Workki (5,1%), Grow up (4,8%), Business Club (3,9%).

На фоне сохранения дефицита доступных площадей на рынке компании-арендаторы охотно рассматривают предложения аренды гибких офисных пространств. Так, за III квартал объем сделок в данном сегменте составил 47 000 кв. м, для сравнения за 1 полугодие 2021 года было арендовано 40 200 кв. м. В 2020 году объем сделок был в 2,5 раза меньше, 37 700 кв. м.

Верхний диапазон ставок аренды демонстрирует рост как за нефиксированное рабочее место, так и за рабочее место в сервисном офисе. Средний диапазон ставок аренды за нефиксированные рабочие места составляет 13 000–30 000 руб., за рабочее место в сервисном офисе: 18 000–50 000 руб., максимальные ставки аренды, 30 000–55 000 руб., запрашиваются за рабочие места в центре

Динамика объема предложения гибких офисных пространств, тыс. кв. м

Источник: CBRE, III кв. 2021 г.

Крупные сделки III квартала 2021 года

|

Площадка |

Адрес |

Арендатор |

Площадь, кв. м. |

|

Искра Парк |

Ленинградский пр-т, 35 |

Ozon |

24 600 |

|

Новый Балчуг |

Садовническая ул., 9 |

СберМаркет |

7 800 |

|

Большевик Фаза || |

Ленинградский пр-т, д. 15 |

Магнит |

3 600 |

|

ЛеФорт Фаза || |

Электрозаводская ул.., 27 |

Hochland |

1 150 |

Источник: CBRE, III кв. 2021 г.

Елена Денисова, старший директор отдела офисных помещений CBRE в России, комментирует:

«Высокие темпы восстановления спроса на рынке офисной недвижимости Москвы стимулировали увеличение активности в сегменте гибких офисов. Интерес компаний-арендаторов к гибким решениям аренды усиливается. На этом фоне операторы наращивают свои портфели, чтобы своевременно удовлетворять растущий спрос».

В первом квартале 2021 года спрос на первичном рынке жилой недвижимости бизнес- и премиум-класса уменьшился на 10% по сравнению с аналогичным периодом 2020 года. За первые три месяца было реализовано 97 тыс. кв. м бизнес- и премиум-класса (или 1 660 квартир). Всего, по данным Управления Росреестра по Санкт-Петербургу, в январе-марте 2021 года было зарегистрировано 16 405 договоров долевого участия (ДДУ), что на 14% меньше показателя первого квартала 2020 года (19 116 ДДУ).

«Снижение уровня спроса в первом квартале 2021 года было ожидаемым. Во втором полугодии 2020 года спрос поддерживался привлекательными ипотечными ставками. Однако затем стремительный рост цен наряду с сокращением предложения охладили рынок. С конца 2020 года мы наблюдаем снижение количества сделок с привлечением ипотечных средств», - комментирует Елизавета Конвей, директор департамента жилой недвижимости Colliers.

Так, по итогам первого квартала 2021 года доля ДДУ с привлечением ипотечных средств в проектах бизнес-класса составила 54%, хотя в четвертом квартале 2020 года она была на уровне 66%. В премиум-классе показатель относительно того же периода снизился на 4 п.п. и в первом квартале 2021 года составил 34%.

По состоянию на март 2021 года стоимость жилья в проектах бизнес-класса выросла на 22% год к году и достигла 209 тыс. руб./кв. м. В премиум-классе стоимость квадратного метра за год увеличилась на 29% - до 312 тыс. руб./кв. м.

В 2021 году продолжается девелоперская активность в части вывода новых проектов на рынок. Так, в первом квартале 2021 года рынок Санкт-Петербурга пополнился 89,7 тыс. кв. м жилья в проектах бизнес-класса и 84,9 тыс. кв. м в проектах премиум-класса. Так, в первом квартале 2021 года в продажу вышел новый проект класса «бизнес» – клубный дом «Халькон» от застройщика «Капстрой Питер» («Патек Групп») на Васильевском острове. Также предложение пополнили вторая очередь проекта «Морская набережная» («Группа ЛСР») и седьмая очередь проекта Magnifika Residence (Bonava). Еще одна новинка рынка в сегменте «премиум» – проект девелопера «Группа ЛСР» на Петровском острове – Neva Residence. В той же локации холдинг «РСТИ» вывел в продажу квартиры в третьем корпусе проекта Familia.

За первые три месяца 2021 года объем жилья, введенного в эксплуатацию, в сегментах «бизнес» и «премиум» составил 59 тыс. кв. м. Завершилось строительство двух домов бизнес-класса – «Дом у Каретного» («Инвестторг») в Фрунзенском районе и «Галактика Премиум» (Группа «Эталон») в Московском районе.

«Мы ожидаем, что в 2021 году рост цен на первичном рынке недвижимости Санкт-Петербурга замедлится, поскольку в большей степени спрос на жилье уже реализован. В будущем увеличение стоимости квадратного метра будет связано с дальнейшим переходом рынка на проектное финансирование. По данным ДОМ.РФ, на конец марта 2021 года уже 43% от объема строящейся недвижимости предусматривает использование счетов эскроу, хотя в марте 2020 года показатель был на уровне 22%. На рост цен будут также влиять удорожание площадок под строительство и стройматериалов, особенно в высоких сегментах недвижимости», - добавляет Елизавета Конвей.

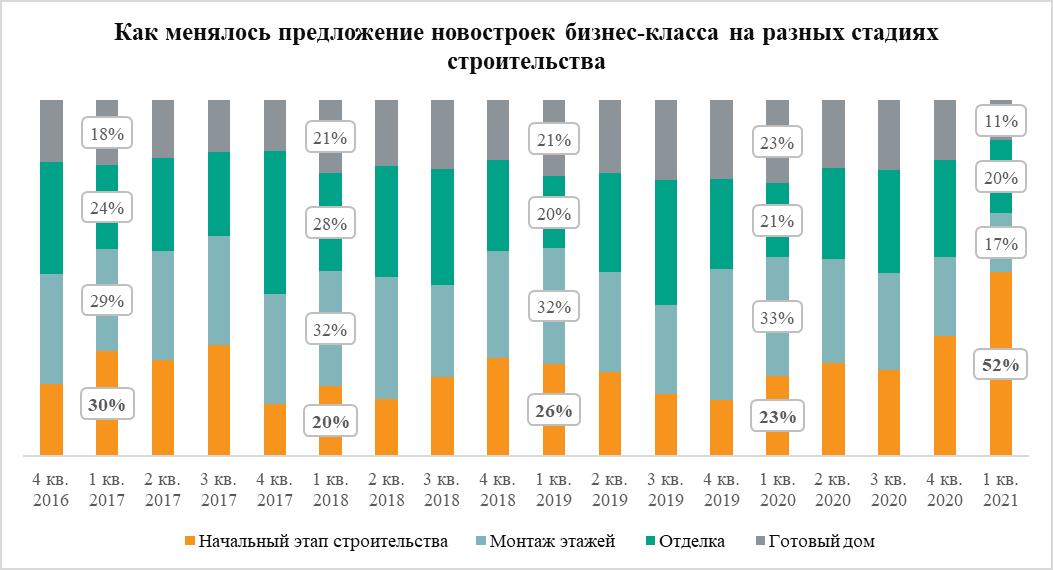

В I квартале 2021 года доля квартир в новостройках бизнес-класса на котловане достигла 52% – максимума за последние пять лет. За прошедший год этот показатель увеличился в два раза, тогда как предложение квартир в готовых новостройках этого сегмента сократилось до минимума – 11%.

Ключи от половины квартир в московских новостройках бизнес-класса потенциальным покупателям придется ждать долго – 52% вариантов такого жилья московские застройщики реализуют в корпусах, находящихся на начальной стадии строительства, отмечают эксперты «Метриум». Речь идет почти о 6,2 тыс. из 12 тыс. квартир, образующих рынок нового жилья бизнес-класса в «старой» Москве. За последний год предложение на начальном этапе увеличилось в 2,2 раза в абсолютном выражении. В I квартале 2020 года застройщики жилья бизнес-класса продавали только 2,8 тыс. квартир на котловане (23%).

Предложение новостроек на котловане стало больше за счет сокращения вариантов жилья в корпусах на более поздних стадиях строительства. Особенно меньше стало квартир в готовых домах. Доля такого жилья уменьшилась до 11% (1,3 тыс. квартир). Этот показатель также минимальный за последние пять лет, а год назад квартиры в корпусах с разрешением на ввод в эксплуатацию составляли 23% (2,9 тыс. квартир).

Заметно уменьшилось предложение квартир в корпусах на стадии возведения этажей – с 33% в I кв. 2020 года до 17% сейчас. В абсолютном выражении число таких вариантов жилья в продаже уменьшилось 4,2 тыс. до 2 тыс. квартир.

Практически неизменным осталось число квартир в домах, которые находятся на стадии отделки. Год назад их доля равнялась 21% (2,6 тыс. жилых помещений), а сейчас – 20% (2,5 тыс. квартир).

«Качественные требования потенциальных покупателей нового жилья в Москве растут, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Фактически за последние 5 лет они эволюционировали от требований уровня комфорт-класса до бизнес-класса: хорошее расположение, экологичная среда, собственные благоустроенные территории типа набережных или скверов, уникальные социальные или инфраструктурные объекты в шаговой доступности. Именно поэтому девелоперы последние годы начали активно пересматривать и улучшать качество новых проектов, что в итоге и выразилось в резком росте предложения жилья бизнес-класса на раннем этапе строительства».

Предложение новостроек бизнес-класса увеличилось за счет выхода на рынок новых комплексов. Всего в январе-марте начались продажи в шести новостройках бизнес-класса и возобновились в одном комплексе. В аналогичный период 2020 года девелоперы начали реализацию только одного комплекса. С начала предложение по числу квартир увеличилось на 23,3%, а по продаваемой площади – на 18,3%.

«Примечательно, что рост предложения жилья бизнес-класса происходит на фоне сопоставимого уменьшения вариантов новостроек комфорт-класса, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Это может быть связано с процессом постепенного размывания качественных границ между двумя сегментами рынка. На фоне активного и масштабного развития «старой» Москвы на первичном рынке жилья все острее дискуссия о том, что является первоочередным при определении класса проекта – локация или продуктовые характеристики самого комплекса. Прошлогодний рост цен в бизнес-классе в совокупности с устойчивым платежеспособным спросом, мотивировали застройщиков некоторых комплексов комфорт-класса доработать свой продукт и позиционировать новинки как проекты бизнес-класса. Это более выгодно с точки зрения маркетинга и с позиции наиболее эффективного использования дорогостоящей московской земли, на которой возводится жилье. Именно поэтому предложение новостроек бизнес-класса растет, особенно за счет старта продаж новых комплексов».

Источник: «Метриум»