Жители каких регионов планируют переезд в Санкт-Петербург и Москву

Каждый пятый запрос на покупку недвижимости в Санкт-Петербурге и Москве - от жителей других российских регионов. Города привлекают сравнительно высоким уровнем дохода, многообразием рынка труда, развитой инфраструктурой, что актуально тем, кто решил сменить место проживания. Эксперты Циан выяснили, жители из каких регионов интересуются приобретением квартиры в Санкт-Петербурге, как изменилась структура спроса во время пандемии, а также – чем отличается региональный спрос в Санкт-Петербурге и в Москве.

Для того чтобы выяснить, жители каких регионов ищут квартиру в Санкт-Петербурге и Москве, эксперты Циан проанализировали IP-адреса пользователей сайта сian.ru. Оценен потенциальный спрос на вторичном рынке за два периода: до пандемии (с октября 2019 года по март 2020 года) и после снятие ограничительных мер (с октября 2020 года по март 2021 года). То есть из анализа исключен период локдауна и первые месяцы выхода из самоизоляции.

- Каждый пятый просмотр объявлений о продаже вторичного жилья в Санкт-Петербурге – от жителей других регионов. Наибольшее число региональных просмотров обеспечивают жители Ленинградской области – 4,1% от всего спроса. В Москве также каждый пятый запрос – от жителей другого региона.

- В Санкт-Петербурге региональный спрос более выражен: на спрос вне Петербургской агломерации приходится 16,5% спроса. До пандемии доля была 17,1%. Это выше, чем в Московском регионе, где только 11,8% запросов на «вторичку» Москвы – от жителей других субъектов РФ.

- Региональные покупатели интересуются петербургской недвижимостью на 30% активнее, чем до самоизоляции. Столичная недвижимость жителей регионов стала интересовать больше на 23%.

- В лидерах регионального спроса на недвижимость Петербурга: Ленинградская область, Москва и Приморский край. Сменился лидер: до локдауна основной спрос в Петербурге обеспечивали москвичи. На 10 лидирующих регионов приходится 60% спроса. Тройка лидеров на столичную недвижимость: Московская область, Санкт-Петербург и Краснодарский край.

- Активность региональных покупателей одинаково зависит от численности населения и уровня экономического развития субъекта. На топ-10 регионов по населению пришлось 35% просмотров, на десятку лидеров по объему ВРП – 35%.

- Для обеих столиц высокую активность проявляют из Московской и Свердловской области Краснодарского края, Приморья, Самарской и Новосибирской области. В Северную столицу активнее переезжают из более удаленных регионов (Хабаровский, Красноярский край). В Москву – «соседи» (Нижегородская область, Башкортостан, Ярославская область).

- Региональный спрос локализуется. До пандемии основную долю регионального спроса в Санкт-Петербурге обеспечивали жители Центрального ФО (27%). Сейчас – Северо-Западного ФО (28%). Меньше всего интересантов в Северо-Кавказском ФО.

- Региональные покупатели ищут квартиру на полмиллиона дешевле, чем петербуржцы. Средняя стоимость квартиры, которой интересуются петербуржцы, в пандемию стала выше на 22%. Жители из других регионов рассматривают жилье ценой ниже в среднем на 7-8%. Аналогичная статистика и по Москве.

- Региональные жители ищут квартиру в Санкт-Петербурге по площади (48,1 кв.м) в среднем на 11% меньше, чем жители города (53,2). Разрыв в площади увеличился после самоизоляции. В Москве аналогичная ситуация. Жители Северного Кавказа выбирают самые большие квартиры. Наиболее скромные запросы имеют покупатели из Приволжского ФО.

21% запросов на покупку квартиры в Петербурге– от жителей других регионов

Большая часть спроса на покупку готового жилья в Санкт-Петербурге поступает от жителей самого города – 79,4%, то есть остальные 20,6% потенциальных покупателей – из других российских регионов. Причем в сравнении с допандемийным периодом доля остается примерно такой же: 80,5% запросов от жителей Петербурга и 19,5% из других регионов. Аналогичная ситуация и в Москве, где точно так же пятая часть спроса – от жителей других регионов (21,2%).

На жителей Ленинградской области приходится сейчас всего 4,1% спроса – доля в два раза выше, чем до самоизоляции: 2,4%. Это самый высокий «вклад» регионального спроса – доля любого другого субъекта в общей структуре спроса на вторичную недвижимость Петербурга меньше 4%.

Для сравнения – в Московском регионе желающих сменить подмосковную регистрацию на столичную существенно выше: 9,4% спроса, что незначительно ниже, чем до самоизоляции – 10,1%.

Таким образом, на спрос вне Петербургской агломерации приходится 16,5% спроса. До пандемии доля была 17,1%. Это выше, чем в Московском регионе, где только 11,8% запросов – от жителей других субъектов РФ. То есть региональный спрос более выражен именно для Санкт-Петербурга. Несмотря на появление возможности работать удаленно, вопрос внутренней миграции по-прежнему актуален.

Общее число просмотров объявлений вторичного рынка Санкт-Петербурга в пандемию, но после снятия основных ограничительных мер (с октября 2020 года по март 2021 года) оказалось на 35% выше, чем за аналогичный допандемийный период (с октября 2019 года по март 2020 года). Отдельно среди жителей Санкт-Петербурга прирост составил 33%. Среди только жителей Ленинградской области – в 2,3 раза. Количество просмотров из остальных российских регионов увеличилось на 30%.

В Московском регионе прирост оказался ниже (спрос на московскую недвижимость от самих москвичей вырос на 16%, из Московской области – на 18%, в целом по остальным регионам увеличение просмотров - на 23%. Общий прирост спроса на недвижимость Москвы – на 17%.

Из каких российских регионов переезжают в Петербург

Если принять всех региональных пользователей за 100%, исключив статистику от жителей Санкт-Петербурга, то лидером спроса является Ленинградская область (19,8% регионального спроса на вторичную недвижимость Санкт-Петербурга). Год назад доля была ниже - 12,2%.

На втором месте с минимальным отрывом – жители Москвы (17,7%) против 18,2% год назад. С заметным отставанием – покупатели из Приморья (3,7%). В сравнении с допандемийным периодом изменилась тройка лидеров: на первом месте по спросу до локдауна были жители Москвы (18,2%), на втором – Ленинградской области (12,2%). На третьем – Башкортостана (2%), который вовсе выбыл из десятка лидирующих регионов и занимает сейчас 11 место. Самый большой прирост доли спроса – у Ленинградской области (+7,6%), остальные лидеры показывают околонулевую динамику.

Если расширить список до 10 регионов, то сейчас их жители формируют 60% спроса на вторичном рынке Петербурга. Топ-20 регионов формируют 76% спроса. Спрос распределяется неравномерно. Аналогичная ситуация и со спросом на столичную недвижимость. На десятку лидеров приходится 68% просмотров, на 20 регионов – 79%.

До пандемии на топ-10 регионов приходилось только 55% спроса регионального спроса на недвижимость Петербурга. Эксперты Циан отмечают широкую географию регионов-лидеров, представленных практически всеми федеральными округами, за исключением Северо-Кавказского. Из Центрального ФО это Москва и Московская область, Дальневосточного – Приморский и Хабаровский край, Сибирского ФО – Новосибирская область и Красноярский край. Остальные ФО представлены единичными субъектами в рейтинге: в Северо-Западном ФО это Ленинградская область, Уральском ФО – Свердловская, Южном ФО – Краснодарский край.

До пандемии список десятка регионов-лидеров был другим. «Новичками» рейтинга стали Новосибирская и Самарская области, которые ранее были во второй десятке. Одновременно выбыли из рейтинга – Башкортостан и Ханты-Мансийский АО.

Эксперты Циан отмечают, что уровень экономического развития регионов и численность населения оказывают примерно равное влияние на уровень регионального спроса. К примеру, из 10 лидирующих по спросу субъектов, 6 входят в десятку регионов по объему валового регионального продукта (ВРП). Одновременно только четыре лидирующих по спросу регионов входят в десятку субъектов с наибольшей численностью населения.

При этом на топ-10 регионов по численности населения пришлось 35% просмотров так же, как на десятку лидеров по объему ВРП – 35%, в статистике не учитывался Санкт-Петербург. В Москве за счет высокого вклада Московской области (44,5%) на топ-10 регионов по ВРП приходится 61% спроса, по численности населения - 63%.

Топ-10 регионов-лидеров по количеству просмотров объявлений в Санкт-Петербурге (без учета потенциальных покупателей из Санкт-Петербурга)

|

Место в рейтинге сейчас |

Место в рейтинге до пандемии |

Регион* |

Доля спроса от общего регионального в пандемию |

Доля спроса до пандемии от общего регионального |

Динамика |

Федеральный округ |

|

1 |

2 |

Ленинградская область |

19,8% |

12,2% |

7,6% |

Северо-Западный ФО |

|

2 |

1 |

Москва |

17,7% |

18,2% |

-0,5% |

Центральный ФО |

|

3 |

4 |

Приморский край |

3,7% |

3,4% |

0,3% |

Дальневосточный ФО |

|

4 |

8 |

Свердловская область |

3,6% |

2,8% |

0,8% |

Уральский ФО |

|

5 |

6 |

Краснодарский край |

3,1% |

3,2% |

-0,1% |

Южный ФО |

|

6 |

13 |

Новосибирская область |

2,8% |

2,2% |

0,6% |

Сибирский ФО |

|

7 |

7 |

Московская область |

2,5% |

2,9% |

-0,3% |

Центральный ФО |

|

8 |

5 |

Хабаровский край |

2,3% |

3,3% |

-1,0% |

Дальневосточный ФО |

|

9 |

17 |

Самарская область |

2,3% |

1,4% |

0,9% |

Приволжский ФО |

|

10 |

10 |

Красноярский край |

2,3% |

2,4% |

-0,2% |

Сибирский ФО |

Источник: Циан.Аналитика

*Регионы-лидеры по ВРП

Отличия с региональным спросом на московскую недвижимость

Список регионов, жители которых проявляют наибольшую активность в приобретении недвижимости в Москве и Санкт-Петербурге совпадают на 70%. Для обеих столиц высокую активность проявляют из Московской и Свердловской областей, Краснодарского края, Приморья, Самарской и Новосибирской областей.

Отличия для Санкт-Петербурга: высокий спрос от жителей Ленинградской области, Хабаровского и Красноярского края. Отличия для Москвы: высокий спрос из Нижегородской области, Башкортостана и Ярославской области.

Примечательно, что Ленинградская область обеспечивает Санкт-Петербургу всего 19,8% спроса в то время, как Московская область Москве – почти половину спроса (44,5%), что связано как с численностью населения, так и большим распространением маятниковой миграции для столичного региона.

В Северную столицу активнее переезжают из более удаленных регионов (Хабаровский, Красноярский край) в то время, как Москвой интересуются жители не столь удаленных субъектов (Нижегородская и Ярославская области). То есть среди приезжающих в Москву немало «трудовых мигрантов», которые меняют родной город ради большей заработной платы. В Санкт-Петербург же едут и из регионов, где жители имеют даже большие средние доходы, то есть это в том числе инвестиционные сделки, а также переезд из «более сурового» климата. Кроме того, более доступная цена кв.м в Петербурге (в сравнение с Москвой) позволяет переехать из регионов в минимальными дополнительными вложениями или минимальными потерями по площади. Например, во Владивостоке средняя цена кв.м - 151 рублей, что ненамного ниже, чем в Санкт-Петербурге (162,4 тыс.).

Регионы-лидеры по спросу на недвижимости в Санкт-Петербурге и Москве

|

|

Спрос на недвижимость Санкт-Петербурга |

Спрос на недвижимость Москвы |

||

|

1 |

Ленинградская область |

19,8% |

Московская область |

44,5% |

|

2 |

Москва |

17,7% |

Санкт-Петербург |

4,7% |

|

3 |

Приморский край |

3,7% |

Краснодарский край |

3,8% |

|

4 |

Свердловская область |

3,6% |

Самарская область |

2,9% |

|

5 |

Краснодарский край |

3,1% |

Свердловская область |

2,8% |

|

6 |

Новосибирская область |

2,8% |

Нижегородская область |

2,0% |

|

7 |

Московская область |

2,5% |

Республика Башкортостан |

1,7% |

|

8 |

Хабаровский край |

2,3% |

Новосибирская область |

1,6% |

|

9 |

Самарская область |

2,3% |

Приморский край |

1,5% |

|

10 |

Красноярский край |

2,3% |

Ярославская область |

1,4% |

Источник: Циан.Аналитика

Региональный спрос локализуется

В разрезе федеральных округов примерно четверть регионального спроса на вторичную недвижимость Санкт-Петербурга приходится на Северо-западный ФО (28%, на 5 п.п. выше, чем до пандемии). В лидерах по доле спроса внутри округа – Ленинградская и Мурманская области. Минимальный интерес к столичному жилья проявляют жители Калининградской области и Ненецкого АО.

С минимальным отрывом идет Центральный ФО (25% спроса против 27% до пандемии). В лидерах спроса – Москва, Московская область. Не интересуются петербургской недвижимостью в Костромской области и Тамбовской.

Еще 11% спроса генерируют жители Приволжского ФО, на 2 п.п. меньше, чем до пандемии. В лидерах спроса - Самарская область и Башкортостан.

Примерно столько же запросов из Сибирского ФО (10% сейчас против 12% до пандемии, - 2 п.п.). В лидерах - Новосибирская область и Красноярский край.

Доля остальных ФО – менее 10% на каждый. Дальневосточного ФО – 9%, в лидерах – Приморский и Хабаровский край. Такая же доля у Уральского ФО (9%, в лидерах спроса - Свердловская и Челябинская области). Еще 6% - у Южного ФО (лидируют Краснодарский край и Ростовская область). Минимальная доля всего в 1% - у Северо-Кавказского ФО, в лидерах – Ставропольский край и Чечня.

Таким образом, после пандемии региональный спрос стал более локальным – большая часть активности оказалась сосредоточена в Северо-Западном ФО, к которому и относится Санкт-Петербург. Хотя до пандемии основную долю спроса обеспечивали жители Центрального ФО. Примечательно, что доля регионального спроса в Москве для Центрального ФО (где расположена столица, наоборот, снизилась на 2 п.п). То есть переездом в Петербург активно интересуются жители соседних регионов в том же ФО, а столичную недвижимость стали активнее смотреть и вне самого федерального округа.

Распределение регионального спроса на покупку квартиры в Санкт-Петербурге, по федеральным округам

|

Округ |

Доля просмотров в пандемию |

Доля просмотров до пандемии |

Динамика |

|

Северо-Западный ФО |

28% |

23% |

5% |

|

Центральный ФО |

25% |

27% |

-2% |

|

Приволжский ФО |

11% |

13% |

-2% |

|

Сибирский ФО |

10% |

12% |

-2% |

|

Дальневосточный ФО |

9% |

10% |

-1% |

|

Уральский ФО |

9% |

9% |

0% |

|

Южный ФО |

6% |

6% |

0% |

|

Северо-Кавказский ФО |

1% |

1% |

0% |

Источник: Циан.Аналитика

Одновременно список регионов-лидеров по спросу внутри каждого федерального округа совпадает и для Москвы, и для Санкт-Петербурга.

Региональный спрос в Москве и Санкт-Петербурге по федеральным округам

Источник: Циан.Аналитика

Если рассматривать исключительно лидера регионального спроса – Северо-Западный ФО, то половину всех просмотров объявлений вторичного рынка обеспечивают жители Ленинградской области (54% спроса). На граничащие с Ленинградской областью регионы приходится по 4-5% спроса на каждый из них (Псковская, Новгородская, Вологодская, Карелия). Таким образом, суммарно на Ленинградскую область и граничащие с ней регионы приходится 72,7% спроса. Только на граничащие с Ленинградской областью регионы - 19%. Для сравнения - на соседей первого порядка (субъектов, граничащих с Московской областью) приходится лишь 6,7% от объема поисковых запросов.

Значительный вклад в рамках одного округа обеспечивают жители Мурманской области (10%), Архангельской (8%) и республики Коми (6%). Минимальная доля – из Ненецкого АО (0,4%).

Региональные покупатели ищут квартиру на полмиллиона дешевле, чем петербуржцы

За прошедший год средняя стоимость квадратного метра на вторичном рынке недвижимости Санкт-Петербурга увеличилась на 21,8%: со 133,3 тыс. до 162,4 тыс. рублей. А с начала 2020 года прирост составил 27% (со 127,5 тыс. рублей).

Изменение цен привело к повышению среднего запрашиваемого чека при сохранении примерно той же средней площади. Средняя стоимость квартир в Санкт-Петербурге, которые просматривали сами жители Санкт-Петербурга в период пандемии (октябрь 2020-март 2021 г). составила 6,76 млн рублей, что на 22% выше, чем до пандемии (5,52 млн рублей).

Из других регионов средняя цена рассматриваемой в Петербурге квартиры составила в пандемию 6,28 млн рублей против 5,15 млн до пандемии (+22%).

То есть средняя цена объекта, которым интересовались региональные клиенты, как до пандемии, так и после, была на 7-7,6% ниже в сравнении с теми вариантами, которые смотрят сами петербуржцы. В рублевом выражении разница идет примерно о полумиллионе рублей.

Циан отмечает, что структура регионального спроса в Санкт-Петербурге аналогично московской. Средняя стоимость столичных квартир, которые просматривали жители Москвы в период пандемии– 11,8 млн рублей, на 23% выше, чем до пандемии (9,6 млн рублей). От жителей других регионов средняя цена рассматриваемой столичной квартиры составила в пандемию уже 10,95 млн рублей против 9 млн до пандемии (+22%). Разница – аналогичные 6-7% в сравнению с теми вариантами, которые смотрят москвичи. В рублевом выражении речь идет уже о 600-850 тыс. рублей.

То есть жители регионов имеют более скромные запросы при поиске квартиры и более ограничены бюджетом, чем сами жители столиц.

Средняя стоимость просматриваемой квартиры, млн р.

|

|

Квартира в Санкт-Петербурге |

Квартира в Москве |

||

|

|

Жители Санкт-Петербурга |

Жители других регионов |

Жители Москвы |

Жители других регионов |

|

До пандемии |

5,52 |

5,15 |

9,6 |

9 |

|

Сейчас |

6,76 |

6,28 |

11,8 |

10,95 |

|

Динамика, % |

22% |

22% |

23% |

22% |

Источник: Циан.Аналитика

Средний запрашиваемый бюджет квартиры в Санкт-Петербурге увеличился от жителей абсолютно всех регионов.

Рассчитывают найти самые бюджетные варианты еще по “допандемийной” цене (5,1-5,4 млн рублей) жители Костромской и Волгоградской областей, а также из республик Адыгея и Тыва.

Самые дорогие квартиры в Санкт-Петербурге ищут из Подмосковья (в среднем 7,4 млн) и Москвы (в среднем 7,35 млн). Средний бюджет более 7 млн – и от жителей Ямало-Ненецкого АО.

Циан отмечает, что жители Санкт-Петербурга ищут в Москве даже более дорогие квартиры, чем сами москвичи (12,1 млн против 11,8 млн). Аналогичная и «обратная ситуация»: жители Москвы ищут в Петербурге жилье дороже (7,35 млн), чем сами петербуржцы (6,76 млн).

Распределение регионального спроса на покупку квартиры в Санкт-Петербурге по стоимость, по федеральным округам

|

Округ |

Средняя цена просмотренной квартиры, млн р. |

Средняя цена просмотренной квартиры, млн р. |

Динамика |

|

в пандемию |

до пандемии |

||

|

Уральский ФО |

6,49 |

5,46 |

19% |

|

Дальневосточный ФО |

6,47 |

5,44 |

19% |

|

Сибирский ФО |

6,43 |

5,25 |

23% |

|

Северо-Западный ФО |

6,40 |

5,07 |

26% |

|

Северо-Кавказский ФО |

6,31 |

5,05 |

25% |

|

Центральный ФО |

6,27 |

5,09 |

23% |

|

Приволжский ФО |

6,10 |

5,03 |

21% |

|

Южный ФО |

5,99 |

4,97 |

20% |

|

|

6,28 |

5,15 |

22% |

Источник: Циан.Аналитика

В разрезе отдельных федеральных округов самое дорогое жилье подбирают жители Уральского ФО (6,49 млн), Дальневосточного (6,47 млн) и Сибирского ФО (6,43 млн). Только в одном Южном округе запрашиваемая стоимость ниже 6 млн рублей (5,99 млн), за счет Адыгеи, Калмыкии и Волгоградской области, в которых средний запрашиваемый чек ниже 6 млн.

Среди субъектов Северо-Западного ФО Самые бюджетные квартиры в Петербурге подбирают жители Новгородской области (5,6 млн) и Карелии (6 млн). Самые дорогие варианты рассматривают жители Калининградской области (6,97 млн), что связано с относительно высокой рассматриваемой площадью (52 кв. м) и Ненецкого АО (6,87 млн), с высокими средними доходами населения. Это больше, чем средний бюджет от самих петербуржцев (6,28 млн).

В Москве жители также Уральского и Сибирского ФО запрашивают самые высокие бюджеты. Однако в Москве дорогими квартирами также активно интересуются из республик Северного Кавказа. Для Санкт-Петербурга это неактуально – Северо-Кавказский ФО только на 5 месте (из 8) по запрашиваемой стоимости.

Жители регионов выбирают на 5 кв. м меньше, чем петербуржцы

Несмотря на рост среднего рассматриваемого бюджет квартиры, запрашиваемая покупателям площадь в пандемию снижается. Средняя площадь квартир, которые просматривали жители Санкт-Петербурга в период пандемии (октябрь 2020-март 2021 г). – 53,2 кв. м, что даже на «квадрат» больше, чем до локдауна - 52,2 кв. м. Увеличение запрашиваемой площади позволяет, к примеру, организовать рабочее место дома, что стало особенно актуально с развитием «удаленки».

Одновременно запросы региональных покупателей оказались в целом скромнее – средняя площадь объектов в поиске составляет сейчас 48,1 кв. м, что сопоставимо с допандемийным значениями (48,2 кв. м). То есть рассматриваемая площадь снизилась всего на 0,2%, но при этом бюджет вырос на 22%.

Жители региона ищут в Санкт-Петербурге жилье меньше по площади в среднем на 11%, чем сами петербуржцы или 5,1 кв. м. До пандемии разрыв был меньше: примерно 8% или 4 кв. м. Разница в запрашиваемой площади увеличивается.

Тенденции регионального спроса на столичную недвижимость и недвижимость Санкт-Петербурга сопоставимы. После локдауна запрашиваемая площадь в Москве со стороны жителей других регионов снизилась на 0,6% (против 0,2% в Санкт-Петербурге). Запрашиваемая площадь от самих жителей столиц выросла на один кв. м или 1,9%. Разница в запрашиваемой площади региональными клиентами и москвичами также увеличивается. До пандемии – 7%, после пандемии – 10%. В Санкт-Петербурге запрашиваемая площадь квартиры меньше в среднем на квадратный метр, чем в Москве.

Средняя площадь просматриваемой квартиры, кв. м

|

|

Квартира в Санкт-Петербурге |

Квартира в Москве |

||

|

|

Жители Санкт-Петербурга |

Жители других регионов |

Жители Москвы |

Жители других регионов |

|

До пандемии |

52,2 |

48,2 |

53,3 |

49,4 |

|

Сейчас |

53,2 |

48,1 |

54,3 |

49,1 |

|

Динамика, % |

1,9% |

-0,2% |

1,9% |

-0,6% |

Источник: Циан.Аналитика

Жители всего трех регионов ищут сегодня жилье в Петербурге больше по площади, чем сами жители города. Это покупатели из Москвы и Московской области (в среднем – 55 кв. м), и Карачаево-Черкесии, где большое количество многодетных семей, такие клиенты рассматривают квартиры просторнее. В Москве самые большие квартиры ищут из Ленинградской области и Ингушетии.

Самые скромные запросы по площади столичной квартиры (42-43 «квадратов») в среднем ищут жители из регионов с уровнем дохода ниже среднего: Пензенская, Орловская, Костромская области.

Среди субъектов Северо-Западного округа максимальные площадь в Петербурге интересуют покупателей из Ленинградской и Калининградской областей (в среднем около 52 кв. м). Самые небольшие квартиры ищут из Новгородской области и Ненецкого АО (43,3- 43,8 кв. м.).

В разрезе отдельных округов средняя площадь просмотренной квартиры выросла в пандемию в Северо-Кавказском ФО (+2,3 кв. м), благодаря чему округ вышел с четвертого на первое место по запрашиваемой площади. Минимальный рост – в Центральном и Северо-Западном ФО, которые находятся в середине списка. Самые скромные показатели – В Приволжском ФО (46,6 кв.м).

В Москве средняя площадь просмотренной квартиры выросла в пандемию только в Приволжском и Центральном ФО, которые несмотря на положительную динамику, все равно занимают последние строки в рейтинге. На первом месте так же, как и в Санкт-Петербурге, Северо-Кавказский ФО с большим количеством многодетных семей.

Распределение регионального спроса на покупку квартиры в Санкт-Петербурге по площади, по федеральным округам

|

Округ |

Средняя площадь просмотренной квартиры, кв. м сегодня |

Средняя площадь просмотренной квартиры, кв. м до пандемии |

Динамика, кв. м |

|

Северо-Кавказский ФО |

50,9 |

48,6 |

2,3 |

|

Сибирский ФО |

49,2 |

49,5 |

-0,3 |

|

Дальневосточный ФО |

49,1 |

49,7 |

-0,6 |

|

Центральный ФО |

48,1 |

47,4 |

0,7 |

|

Северо-Западный ФО |

47,6 |

47,3 |

0,3 |

|

Уральский ФО |

47,4 |

49,1 |

-1,6 |

|

Южный ФО |

47,4 |

48,2 |

-0,9 |

|

Приволжский ФО |

46,6 |

47,2 |

-0,6 |

|

Общий итог |

48,1 |

48,2 |

-0,3 |

Источник: Циан.Аналитика

“Несмотря на рост активность региональных клиентов, процессы внутренней миграции все же оказались замедлены в пандемию, - отмечает Виктория Кирюхина, эксперт Циан.Аналитика. – Во-первых, это расширение практики удаленной работы – многие специалисты получили возможность работы в столичных компаниях из своего родного города. Во-вторых, из-за локдауна произошло снижение числа доступных рабочих мест, что также осложняет переезд. Кроме того, замедление экономики также играет против внутреннее миграции, поскольку чаще россияне переезжают в поисках большей заработной платы именно при активном экономическом развитии. В следующем году вероятен прирост внутренней миграции с учетом наблюдаемого мониторинга рынка со стороны региональных клиентов”.

Распределение регионального спроса на недвижимость Санкт-Петербурга

Распределение регионального спроса на московскую недвижимость

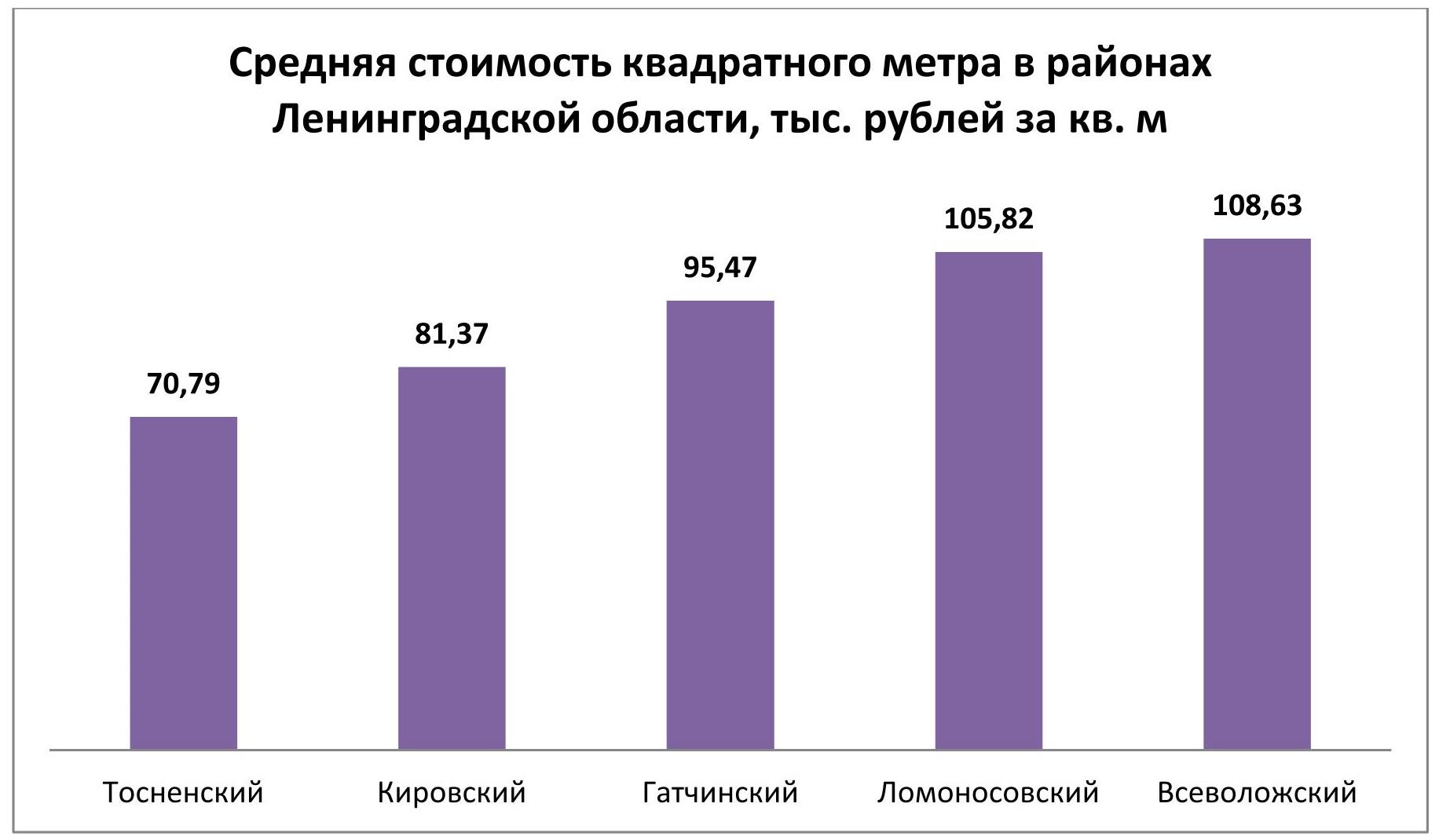

Эксперты премии Urban Awards проанализировали ценовые показатели на рынке жилья, реализуемого застройщиками Ленинградской области. В плане недвижимости регион по-прежнему остается резервом петербургского масс-маркета. Из 65 проектов, представленных в местной экспозиции, только в 12 есть лоты стоимостью дороже 10 млн рублей.

Актуальное предложение на рынке Ленобласти распределено между двумя ценовыми категориями. 37,4% лотов заключены в рамках ценового коридора 50-100 тыс. рублей, остальные 62,6% лотов имеют прайс от 100 до 150 тыс. рублей за квадратный метр.

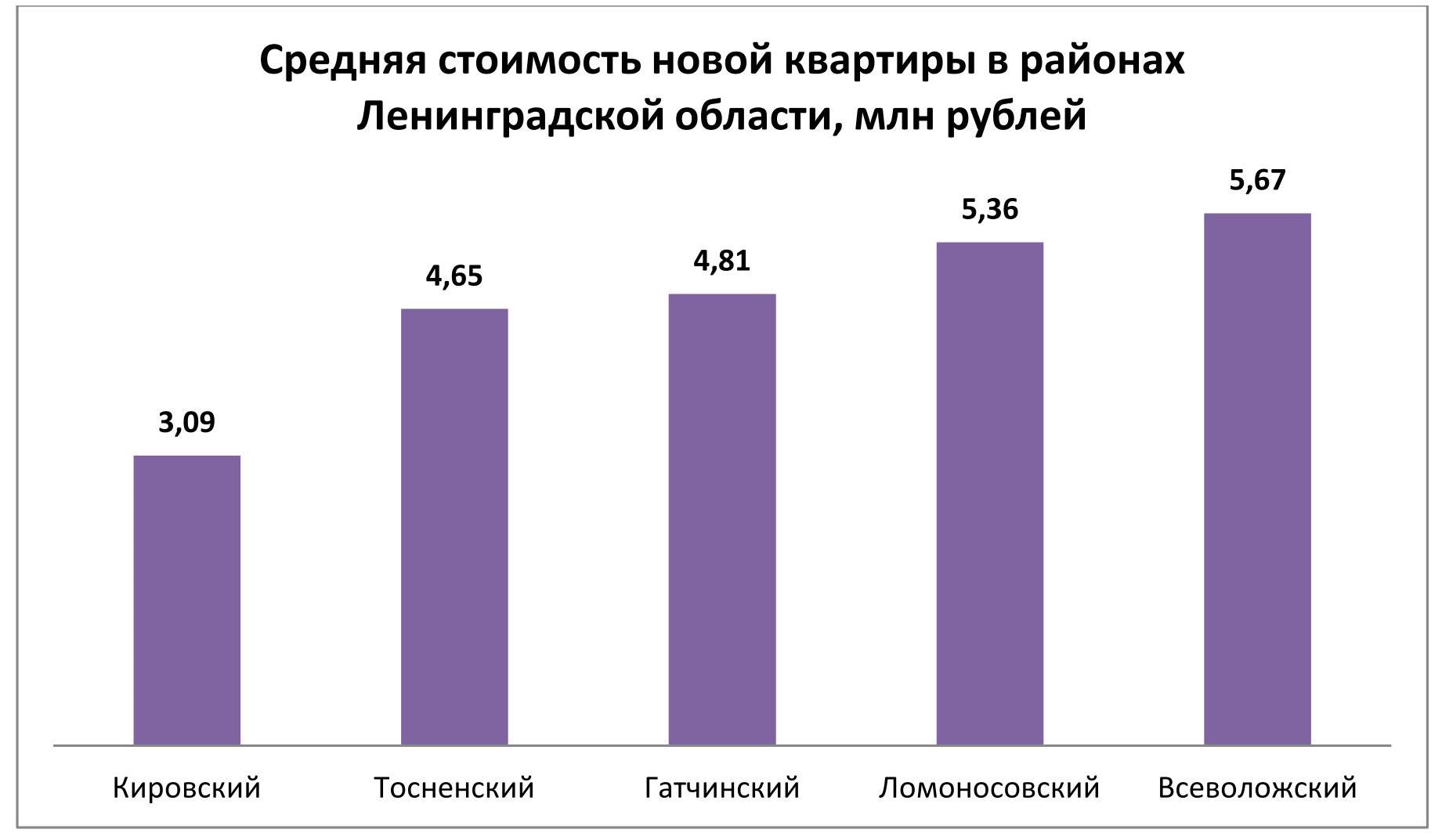

По среднему бюджету выставленного на продажу жилья лидируют Всеволожский (5,67 млн рублей) и Ломоносовский (5,36 млн рублей) районы. Самые доступные квартиры экспонируются в Кировском районе. Чтобы поселиться в местной новостройке, нужно в среднем 3,09 млн рублей. Промежуточное положение занимают Тосненский (4,65 млн рублей) и Гатчинский (4,81 млн рублей) районы).

Пятая часть жилищного фонда, собранного на региональном рынке, имеет бюджет до 3 млн рублей, половина – от 3 до 5 млн рублей. Чуть более четверти лотов отличаются ценником, в котором указана сумма от 5 до 10 млн рублей.

Наконец, объекты дороже 10 млн рублей образуют чрезвычайно узкий сектор, охватывающий всего 1,6% экспозиции. В большинстве своем это юниты из курортного комплекса Gatchina Gardens (победитель премии Urban Awards 2020 в номинации «Лучшая курортная недвижимость»). По этому адресу ценовый максимум достигает 57,39 млн рублей. Во столько оценивается семикомнатная квартира площадью 308,54 кв. м. Кроме того, в Gatchina Gardens сосредоточено несколько десятков пяти- и шестикомнатных квартир с чеком 30+ млн рублей.

Жилые комплексы Ленинградской области с лотами стоимостью более 10 млн рублей

|

Жилой комплекс |

Застройщик |

Район |

Максимальная стоимость лота |

|

Gatchina Gardens |

CastorX Capital |

Гатчинский |

57,39 |

|

Горки Парк |

Красная стрела |

Всеволожский |

15,72 |

|

Образ жизни |

Колос |

Всеволожский |

13,15 |

|

Veda Village |

Веда-Хаус |

Всеволожский |

12,72 |

|

Дом на Чкалова |

Технология Недвижимости |

Гатчинский |

12,27 |

|

Новое Горелово |

ЛенРусСтрой |

Ломоносовский |

11,60 |

|

Город первых |

ЦДС |

Всеволожский |

11,05 |

|

ID Кудрово |

Евроинвест Девелопмент |

Всеволожский |

10,87 |

|

EcoCity |

RBI |

Всеволожский |

10,65 |

|

Сириус |

Инвестстрой корпорация |

Гатчинский |

10,13 |

|

Авиатор |

Мавис |

Всеволожский |

10,05 |

|

Энфилд |

Арсенал-Недвижимость |

Всеволожский |

10,02 |

На территории Гатчинского района базируются еще два проекта с лотами, которые стоят более 10 млн рублей – «Дом на Чкалова» и «Сириус». В Ломоносовском районе выявлен лишь один адрес с подобным предложение – «Новое Горелово» вблизи КАД. Наибольшая выборка характерна для Всеволожского района – сразу восемь жилых комплексов. Рекорд стоимости принадлежит трехкомнатной квартире площадью 117,29 кв. м из ЖК «Горки Парк» (Энколово. Бугровское сельское поселение) – 15,72 млн рублей.

В 2021 году московские девелоперы массовых новостроек планируют ввести в эксплуатацию более 232 жилых домов или корпусов в проектах комплексов квартир и апартаментов, подсчитали эксперты компании «Метриум». Это только на 10% больше, чем было построено в 2020 году.

В 2021 году девелоперы предполагают полностью или частично завершить реализацию 82 проектов новостроек эконом- и комфорт-класса в Москве. В текущем году в «старой» Москве будут введены в эксплуатацию корпуса 44 комплексов, а в Новой Москве – 24. Среди них – 13 проектов апартаментов и один мультиформатный комплекс, то есть в нём есть как квартиры, так и апартаменты (ЖК «Летний сад» учтен в статистике жилых и апартаментных комплексов «старой» Москвы).

Источник: «Метриум»

В 2021 году застройщики планируют достроить 232 здания или корпуса в комплексе квартир или апартаментов. В «старой» Москве возводят 136 таких домов, а в Новой – 96. Ввод в эксплуатацию намечен в основном на II квартал (34% корпусов) и I квартал (28%). В III квартале достроят 20% домов, а в IV – 18%.

Источник: «Метриум»

Жилые комплексы массового сегмента «старой» Москвы

В 2021 году больше всего жилых домов построят на территории «старой» Москвы: 124 корпуса в 44 квартирных комплексах. В основном они будут завершены в I и II кварталах (соответственно 40 и 33). В III квартале введут в эксплуатацию 26 корпусов, а в IV – 25.

Самая доступная по цене квартира, в которую можно будет въехать в этом году, продается в ЖК «MySpace на Фестивальной». Студия площадью 11 кв.м. обойдется в 3,1 млн рублей. Застройщик планирует ввести в эксплуатацию комплекс с ней во II квартале. В похожем по концепции проекте «MySpace на Окской» можно приобрести студию площадью 14 кв.м за 3,6 млн рублей и с таким же сроком ввода.

Жилые комплексы массового сегмента в «старой» Москве со сроком ввода в 2021 году

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Митинский лес |

Митино |

IV кв. |

152 |

|

Квартал Некрасовка |

Некрасовка |

I кв. |

177 |

|

Измайловский пр-д 22-1 |

Измайлово |

II кв. |

166 |

|

Мякинино парк |

Кунцево |

III кв. |

178 |

|

Люблинский парк |

Люблино |

I-III кв. |

192 |

|

Сказочный лес* |

Ярославский |

II кв. |

178 |

|

Столичные поляны |

Южное Бутово |

II-III кв. |

196 |

|

Stellar City |

Можайский |

I-II кв. |

201 |

|

Каширка.Like |

Москворечье-Сабурово |

IV кв. |

208 |

|

Михайловский парк |

Рязанский |

II кв. |

207 |

|

Дмитровский парк |

Дмитровский |

IV кв. |

208 |

|

Домашний |

Домашний |

I кв. |

205 |

|

Тринити |

Западное Дегунино |

III кв. |

221 |

|

Дом на Барвихинской |

Можайский |

I кв. |

214 |

|

Дмитриевский |

Косино-Ухтомский |

IV кв. |

208 |

|

Тополя |

Марьино |

II кв. |

208 |

|

Ильменский 17 |

Западное Дегунино |

IV кв. |

233 |

|

Life-Варшавская |

Москворечье-Сабурово |

II кв. |

232 |

|

MySpace на Фестивальной |

Головинский |

II кв. |

217 |

|

Ты и Я |

Лосиноостровский |

III кв. |

236 |

|

Настроение |

Ярославский |

I, III кв. |

225 |

|

Green Park |

Останкинский |

IV кв. |

232 |

|

FoRest |

Ново-Переделкино |

I-II кв. |

232 |

|

Шереметьевский |

Марьина Роща |

I, IV кв. |

233 |

|

Лучи |

Солнцево |

I, III-IV кв |

236 |

|

Сиреневый парк |

Метрогородок |

II кв. |

236 |

|

L'Club |

Люблино |

IV кв. |

244 |

|

Летний сад |

Дмитровский |

II кв. |

240 |

|

Кварталы 21/19 |

Рязанский |

II кв. |

234 |

|

Город на реке Тушино - 2018 |

Покровское-Стрешнево |

II, IV кв. |

256 |

|

Фонвизинский |

Бутырский |

I кв. |

252 |

|

Академика Павлова |

Кунцево |

I кв. |

279 |

|

Селигер Сити |

Западное Дегунино |

IV кв. |

251 |

|

ÀLIA |

Покровское-Стрешнево |

III кв. |

264 |

|

Level Амурская |

Гольяново |

I кв. |

279 |

|

Талисман на Дмитровском |

Западное Дегунино |

II кв. |

274 |

|

Лефортово парк |

Лефортово |

I кв. |

270 |

|

MySpace на Окской |

Кузьминки |

II кв. |

280 |

|

Discovery Park |

Ховрино |

I кв. |

274 |

|

Преображение |

Богородское |

II, IV кв. |

276 |

|

Талисман на Водном |

Головинский |

I кв. |

277 |

|

Молодогвардейская 36 |

Кунцево |

II кв. |

306 |

|

Квартал на Никулинской |

Тропарёво-Никулино |

II кв. |

301 |

|

Огни** |

Раменки |

I кв. |

271 |

|

Балтийский |

Войковский |

III кв. |

287 |

*Ввод запланирован на 2021 г. В январе 2021 г. Арбитражный суд Москвы направил ЖК на экспертизу с целью установления возможного негативного воздействие на природу парка «Лосиный остров».

**Остались последние квартиры в продаже.

Источник: «Метриум»

Жилые комплексы Новой Москвы

В Новой Москве в 2021 году будут частично или полностью достроены 24 жилых комплекса. Разрешение на ввод в эксплуатацию должны получить 96 корпусов. В основном их строительство будет завершено во II и I кварталах (соответственно 43 и 21 корпусов). В III квартале планируется окончить 19 строек, а в IV квартале – 13.

«В Новой Москве преимущественно возводятся крупные жилые комплексы, насчитывающие десятки корпусов, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – С этой точки зрения у покупателей квартир в ТиНАО есть небольшое потребительское преимущество – они могут оценить готовый продукт, прежде чем вкладываться на раннем этапе строительства в один из проектируемых корпусов того же комплекса. Среди наших проектов готовые корпуса в этом году можно будет приобрести в ЖК “Скандинавия” и “Москва А101”».

Самую недорогую квартиру в почти готовых домах в Новой Москве можно купить в жилом комплексе «Борисоглебское» за 3,2 млн рублей (34 кв.м) Сроки ввода зависят от выбора корпуса – некоторые будут введены в эксплуатацию в I квартале, другие – в IV квартале. На втором месте по уровню ценовой доступности – ЖК «Баркли Медовая долина»[1], где минимальная стоимость жилья составляет 3,7 млн рублей (20 кв.м). Ввод намечен на I-II кварталы.

ЖК массового сегмента в Новой Москве со сроком сдачи в 2021 году*

|

Проект |

Поселение |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Борисоглебское |

Новофёдоровское |

I, IV кв. |

89 |

|

Внуково Парк |

Марушкинское |

IV кв |

107 |

|

Андерсен |

Десеновское |

I кв. |

117 |

|

Новые Ватутинки, микрорайон Десна |

Десёновское |

II кв. |

119 |

|

Баркли Медовая долина |

Марушкинское |

I-II кв. |

139 |

|

Цветочные поляны |

Филимоновское |

II кв. |

148 |

|

Первый Московский |

Московский |

III кв. |

153 |

|

Позитив |

Московский |

III кв. |

153 |

|

Бунинские луга |

Сосенское |

II, IV кв. |

154 |

|

Городские истории |

Внуковское |

I кв. |

154 |

|

Москва A101 |

Сосенское |

I кв. |

156 |

|

Саларьево парк |

Сосенское |

III-IV кв. |

159 |

|

Южное Бунино |

Сосенское |

I кв. |

159 |

|

Остафьево |

Рязановское |

I, III-IV кв. |

165 |

|

Кленовые аллеи |

Десеновское |

II кв. |

169 |

|

Скандинавия |

Сосенское |

I-IV кв. |

179 |

|

Алхимово |

Рязановское |

II кв. |

181 |

|

Переделкино Ближнее |

Внуковское |

I кв. |

183 |

|

Рассказоvo |

Внуковское |

IV кв. |

187 |

|

Калипсо-3** |

Щербинка |

II кв. |

- |

|

Москвичка** |

Сосенское |

I кв. |

- |

|

Новая Звезда** |

Сосенское |

II кв. |

- |

|

Новое Бутово** |

Язово |

III кв. |

- |

|

Филатов луг** |

Московский |

I кв. |

- |

*По данным на конец 2020 года

**Продажи завершены или приостановлены

Источник: «Метриум»

Комплексы апартаментов массового сегмента «старой» Москвы

В 2021 году московские девелоперы апартаментов планируют завершить строительство 14 корпусов в 13 комплексах. Почти все здания такого формата застройщики собираются ввести в эксплуатацию в I и IV кварталах (по 4 корпуса). Еще три здания достроят во II квартале, два – в III квартале.

Самый доступный апартамент можно приобрести в комплексе «Станция» – от 3,3 млн рублей за 18,8 кв.м. В проекте «16 Уровень» можно купить такое же по стоимости и площади помещение. В «Легендарном квартале на Березовой аллее»[2] студию площадью 24,4 кв.м можно купить за 3,3 млн рублей.

Комплексы массовых апартаментов Москвы со сроком сдачи в 2021 году*

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб/кв.м |

|

Nord |

Северный |

I кв. |

152 |

|

16 Уровень |

Марьино |

I кв. |

159 |

|

Станция |

Чертаново Северное |

I кв. |

175 |

|

Летний сад |

Дмитровский |

II кв. |

178 |

|

Легендарный квартал на Березовой Аллее |

Останкинский |

I кв. |

179 |

|

Аэровилла |

Орехово-Борисово |

I кв. |

196 |

|

LOFT Вольный |

Соколиная гора |

I кв. |

212 |

|

Nakhimov |

Черёмушки |

I кв. |

216 |

|

Monodom Family |

Лефортово |

IV кв. |

222 |

|

Савеловский Сити |

Бутырский |

I кв. |

223 |

|

YE’S Botanica |

YE’S Botanica |

I кв. |

248 |

|

Зорге 9 |

Хорошевский |

IV кв. |

286 |

|

YE'S Технопарк |

Даниловский |

II кв. |

271 |

|

Донской Квартал |

Донской |

III кв. |

328 |

*По данным на конец 2020 года

Источник: «Метриум»

«Наращивание объемов ввода поможет сбалансировать предложение нового жилья, – говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Сейчас преобладает предложение квартир в домах на стадии активных строительных работ (монтаж) – 45% от общего числа объектов. Если же клиент хочет приобрести квартиру в готовом доме, то выбор у него небольшой – всего 7% объектов продаются в корпусах с полученным разрешением на ввод. Причем в основном это остаточные варианты – большие и дорогие квартиры. Соответственно, значительная часть клиентов, не готовых ждать долго завершения строительства, отсекается от рынка и уходит во вторичный сегмент. Если девелоперы повысят темпы ввода, они смогут нормализовать ситуацию».

[1] Некоторые корпуса данного ЖК попадали в реестр проблемных объектов (Корпуса 3 этапа (4, 5, 6))

[2] Проект можно отнести к долгостроям. Согласно первой проектной декларации, первая очередь должна была быть сдана ещё в первом квартале 2018-го.