В 2021 году наблюдается всплеск интереса россиян к «домашним» туристическим центрам

Консалтинговая компания JLL проанализировала операционные показатели брендированных гостиниц в ряде крупных российских региональных центров с высоким уровнем конкуренции[1].

В этом году по итогам января-августа наблюдается существенный рост средневзвешенного дохода на доступный номер (RevPAR) в большинстве крупных российских регионов в сравнении с показателями 2019 года, тогда как в двух столицах – Москве и Санкт-Петербурге – значения по-прежнему сильно отстают от допандемийных.

Так, согласно исследованию JLL, лидером среди проанализированных регионов по динамике RevPAR в январе-августе 2021 года стал Сочи (прибрежный и горный кластеры), где показатель увеличился практически вдвое по сравнению с аналогичным периодом 2019 года; на 2-м месте – Калининград (+79%), замыкает тройку Краснодар (+35%). Значительный рост также наблюдался в Нижнем Новгороде, где доходность на доступный номер прибавила 31% к доковидному 2019 году.

«Если притягательность всесезонного курорта Сочи уже не вызывает удивления, то результаты Калининграда и Нижнего Новгорода во многом связаны с активным развитием и всесторонним продвижением этих двух направлений, – комментирует Яна Уханова, руководитель департамента гостиничного бизнеса компании JLL. – Празднование 800-летия Нижнего Новгорода удачным образом пришлось на период пандемии, сопровождалось существенным обновлением и преображением города. Как результат, отмечается значительный рост интереса к региону: в период мая-августа средняя загрузка брендированных гостиниц Нижнего Новгорода колебалась в пределах 68-70%, а прошедший летний сезон в нем стал наиболее успешным за последние пять лет».

Для сравнения, в Москве и Санкт-Петербурге, которые сильно зависят от зарубежного спроса, показатель RevPAR сократился в январе-августе на 31% и 13% соответственно. Среди изученных региональных рынков падение было зафиксировано только в Екатеринбурге (-10%), где высоко влияние крупных международных и федеральных мероприятий.

Динамика RevPAR на рынке брендированных гостиниц,

январь-август 2021 года к аналогичному периоду 2019 года

Источник: STR, JLL

«Пандемия коронавируса и связанные с ней ограничения существенно ослабили гостиничные рынки, ориентирующиеся в первую очередь на деловой спрос, иностранных гостей и MICE-сегмент, тогда как региональные центры, напротив, выиграли от невозможности россиян выехать за рубеж, – отмечает Яна Уханова. – В результате, например, в Калининграде загрузка в январе-августе этого года достигла 74% против 58% в аналогичном периоде 2019 года, а средний тариф увеличился на 40%, до 6,3 тыс. руб. Самый значительный рост цен на фоне ажиотажного спроса наблюдался в Сочи – 91%, до 11,8 тыс. руб.».

Разнонаправленная динамика операционных показателей гостиниц в разных регионах является отражением последовательного восстановления различных сегментов спроса, первым из которых возрождается индивидуальный досуговый туризм. Далее следует индивидуальный деловой спрос, самостоятельные автомобильные путешествия, по мере восстановления авиасообщения и снятия запрета на командировки на рынок будет возвращаться корпоративный спрос, а в последнюю очередь – групповой туризм.

«Пандемия стала катализатором структурных изменений на гостиничном рынке, которые будут развиваться. Текущие показатели наглядно подтверждают, что внутренний турист в России существует, и главный вопрос сегодня – как его удержать и заставить вернуться. По нашей оценке, в России на разных этапах реализации находятся около 130 гостиничных проектов совокупно на 34 тыс. номеров, – говорит Яна Уханова. – Для того, чтобы привлечь гостя даже при открытых границах важно развитие туристического бренда региона, формирование событийной программы, а для иностранных гостей – внедрение единой электронной визы. Все это будет как способствовать развитию самих регионов, так и поддерживать гостиничный и туристический бизнес в них».

[1] Анализ основан на данных STR по брендированным гостиницам уровня 3-5 звезд и собственных исследованиях JLL.

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

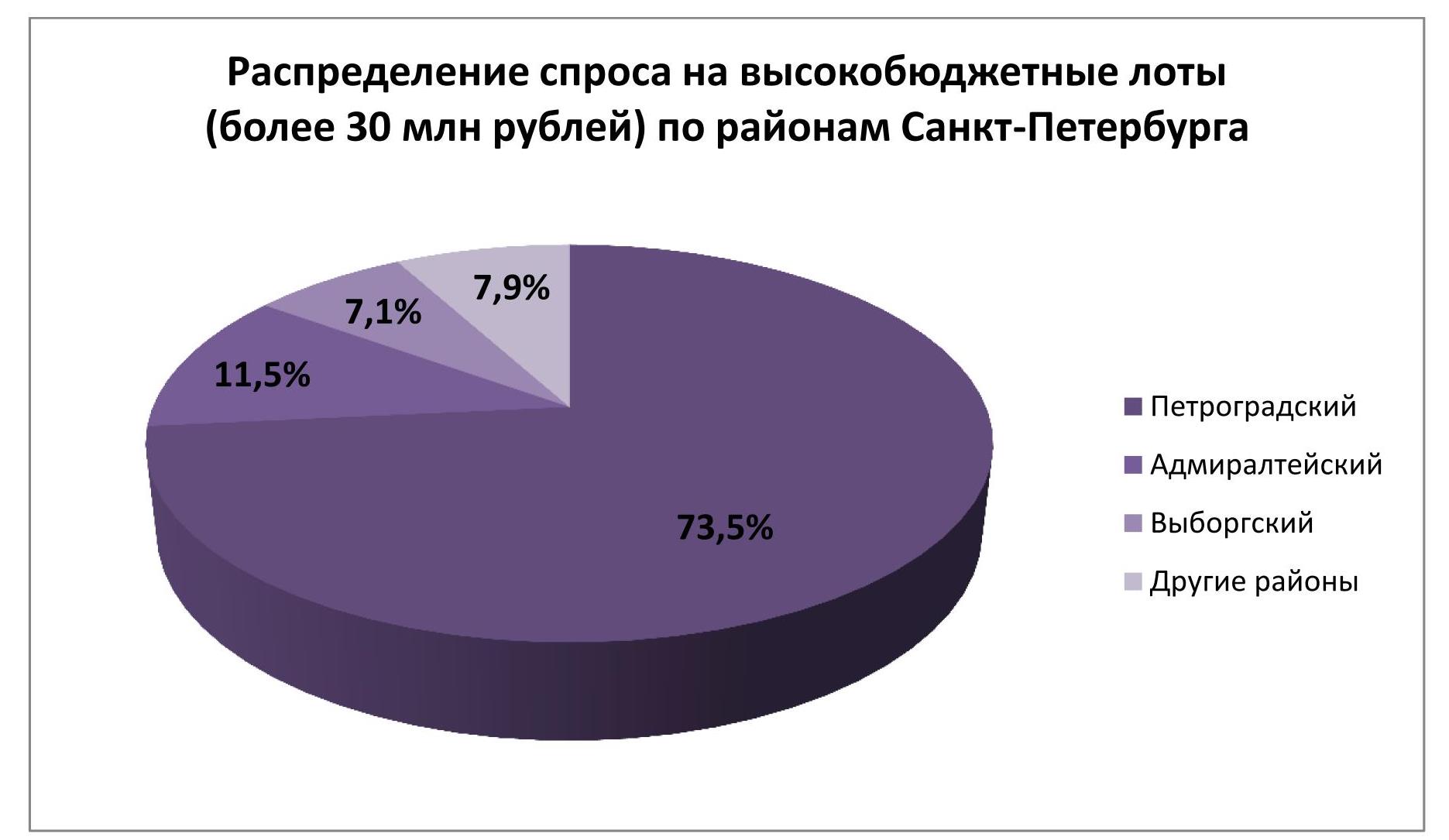

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.

В 2020 году почти половина заключенных договоров долевого участия на приобретение квартир в Новой Москве пришлась на долю пяти лидирующих по продажам проектов. Всего местные девелоперы заключили более 22 тыс. ДДУ, подсчитали аналитики компании «Метриум». При этом средняя стоимость квадратного метра в лидирующих по продажам новостройках Новой Москвы достигла 174 тыс. рублей. (средняя стоимость кв. м. в Новой Москве – 165 тыс. руб.).

В 2020 году в Новой Москве девелоперы заключили с физическими лицами 22 тыс. договоров долевого участия в строительстве местных новостроек. Это на 6% меньше, чем в 2019 году, когда было зарегистрировано 23,6 тыс. ДДУ, подсчитали эксперты «Метриум». При этом на долю пяти самых успешных проектов в 2020 году пришлось 47% всех заключенных соглашений, тогда как в 2019 году в верхней пятерке было зарегистрировано 45% ДДУ. Таким образом, доля самых успешных проектов на рынке немного возросла.

Принципиальных изменений на верхних позициях рейтинга самых продаваемых жилых комплексов ТиНАО не произошло. Лидером рейтинга, как и год назад, стал проект «Саларьево Парк», где было зарегистрировано 3 тыс. ДДУ. Средний темп продаж составил более 250 квартир в месяц. Доля проекта в продажах на новомосковском рынке за год выросла с 13% до 14%.

Второе место сохранил за собой ЖК «Скандинавия». В этом проекте заключены 2,2 тыс. ДДУ, а средний темп продаж составил 185 квартир в месяц. Доля продаж в «Скандинавии» на рынке новостроек Новой Москвы в 2020 году составила 10%, хотя год назад она достигала почти 12%.

На третью позицию поднялся проект «Румянцево Парк», который потеснил за год ЖК «Бунинские луга». В ЖК «Румянцево парк» приобрели почти 1,9 тыс. квартир. В среднем каждый месяц в этом проекте заключали 157 договоров. Доля ЖК на рынке заметно возросла: если в 2019 году она составляла 4% от общего числа заключенных ДДУ, то в 2020 году она увеличилась до 8%.

«В 2020 году конкурентная среда на рынке новостроек Новой Москвы принципиально не менялась, – поясняет Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Скандинавия», «Испанские кварталы», «Москва А101», «Белые ночи», «Прокшино»). – Спрос покупателей действительно сконцентрирован в нескольких крупных проектах, которые зарекомендовали себя на рынке. В их числе, к примеру, наш ЖК “Скандинавия”. Клиенты предпочитают приобретать квартиры в тех комплексах, в которых уже есть эксплуатируемые корпуса и кварталы – так они могут оценить качество строительства и жилой среды еще до того, как достроят их жилье. В то же время в уходящем году мы вывели на рынок новый проект “Прокшино”, который сразу попал в число самых продаваемых, заняв девятую позицию».

Самые продаваемые ЖК Новой Москвы в 2020 году

|

|

|

Проект |

Класс |

Поселение |

Число ДДУ, тыс. ед. |

Доля в общем кол-ве ДДУ |

Средняя цена предложения в декабре 2020, тыс. руб/кв.м |

|

1 |

▬ |

Саларьево Парк |

комфорт |

Московский |

3,0 |

14% |

158,8 |

|

2 |

▬ |

Скандинавия |

комфорт |

Сосенское |

2,2 |

10% |

179,3 |

|

3 |

▲ |

Румянцево Парк |

бизнес |

Московский |

1,9 |

8% |

184,3 |

|

4 |

▬ |

Остафьево |

комфорт |

Рязановское |

1,7 |

8% |

165,5 |

|

5 |

▼ |

Бунинские луга |

комфорт |

Сосенское |

1,5 |

7% |

159,5 |

|

6 |

▼ |

Новые Ватутинки, микрорайон Десна |

комфорт |

Десёновское |

1,3 |

6% |

118,8 |

|

7 |

▬ |

Переделкино Ближнее |

эконом |

Внуковское |

1,2 |

5% |

183,4 |

|

8 |

▲ |

Новые Ватутинки, микрорайон Центральный |

комфорт |

Десёновское |

1,1 |

5% |

142,6 |

|

9 |

▲ |

Прокшино |

комфорт |

Сосенское |

1,1 |

5% |

192,5 |

|

10 |

▼ |

Первый Московский |

эконом |

Московский |

1,0 |

4% |

152,6 |

|

11 |

▼ |

Алхимово |

комфорт |

Рязановское |

0,9 |

4% |

168,4 |

|

12 |

▼ |

Кленовые аллеи |

комфорт |

Десёновское |

0,9 |

3% |

169,0 |

|

13 |

▲ |

Середневский лес |

комфорт |

Филимоновское |

0,7 |

3% |

122,8 |

|

14 |

▲ |

Аквилон Рark |

комфорт |

Сосенское |

0,4 |

2% |

213,9 |

|

15 |

▼ |

Рассказоvo |

комфорт |

Внуковское |

0,4 |

2% |

187,4 |

*По количеству зарегистрированных ДДУ на имя физического лица, за вычетом инвестиционных сделок (не более 3-х сделок, без оптовых покупок).

Источник: «Метриум»

Эксперты «Метриум» отмечают заметный рост цен в самых продаваемых новостройках Новой Москвы, который произошел за последний год. Если году назад средняя стоимость таких объектов составляла 132 тыс. рублей за кв. м, то сейчас она повысилась до 174 тыс. рублей. Таким образом, в 2020 году эти объекты подорожали на 32%.

«Возможно, именно рост стоимости квадратного метра в Новой Москве повлиял на результаты продаж на этом рынке в 2020 году, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Если застройщики успешных проектов в старых границах Москвы получили рост спроса примерно на 20-30% за прошедший год, то в Новой Москве активность дольщиков сократилась на 6%. Вероятно, покупательская аудитория местного рынка оказалась менее толерантна к увеличению цен, чем клиенты в “старой” Москве. Это станет серьезным вызовом для девелоперов в Новой Москве в 2021 году».