В 2021 году наблюдается всплеск интереса россиян к «домашним» туристическим центрам

Консалтинговая компания JLL проанализировала операционные показатели брендированных гостиниц в ряде крупных российских региональных центров с высоким уровнем конкуренции[1].

В этом году по итогам января-августа наблюдается существенный рост средневзвешенного дохода на доступный номер (RevPAR) в большинстве крупных российских регионов в сравнении с показателями 2019 года, тогда как в двух столицах – Москве и Санкт-Петербурге – значения по-прежнему сильно отстают от допандемийных.

Так, согласно исследованию JLL, лидером среди проанализированных регионов по динамике RevPAR в январе-августе 2021 года стал Сочи (прибрежный и горный кластеры), где показатель увеличился практически вдвое по сравнению с аналогичным периодом 2019 года; на 2-м месте – Калининград (+79%), замыкает тройку Краснодар (+35%). Значительный рост также наблюдался в Нижнем Новгороде, где доходность на доступный номер прибавила 31% к доковидному 2019 году.

«Если притягательность всесезонного курорта Сочи уже не вызывает удивления, то результаты Калининграда и Нижнего Новгорода во многом связаны с активным развитием и всесторонним продвижением этих двух направлений, – комментирует Яна Уханова, руководитель департамента гостиничного бизнеса компании JLL. – Празднование 800-летия Нижнего Новгорода удачным образом пришлось на период пандемии, сопровождалось существенным обновлением и преображением города. Как результат, отмечается значительный рост интереса к региону: в период мая-августа средняя загрузка брендированных гостиниц Нижнего Новгорода колебалась в пределах 68-70%, а прошедший летний сезон в нем стал наиболее успешным за последние пять лет».

Для сравнения, в Москве и Санкт-Петербурге, которые сильно зависят от зарубежного спроса, показатель RevPAR сократился в январе-августе на 31% и 13% соответственно. Среди изученных региональных рынков падение было зафиксировано только в Екатеринбурге (-10%), где высоко влияние крупных международных и федеральных мероприятий.

Динамика RevPAR на рынке брендированных гостиниц,

январь-август 2021 года к аналогичному периоду 2019 года

Источник: STR, JLL

«Пандемия коронавируса и связанные с ней ограничения существенно ослабили гостиничные рынки, ориентирующиеся в первую очередь на деловой спрос, иностранных гостей и MICE-сегмент, тогда как региональные центры, напротив, выиграли от невозможности россиян выехать за рубеж, – отмечает Яна Уханова. – В результате, например, в Калининграде загрузка в январе-августе этого года достигла 74% против 58% в аналогичном периоде 2019 года, а средний тариф увеличился на 40%, до 6,3 тыс. руб. Самый значительный рост цен на фоне ажиотажного спроса наблюдался в Сочи – 91%, до 11,8 тыс. руб.».

Разнонаправленная динамика операционных показателей гостиниц в разных регионах является отражением последовательного восстановления различных сегментов спроса, первым из которых возрождается индивидуальный досуговый туризм. Далее следует индивидуальный деловой спрос, самостоятельные автомобильные путешествия, по мере восстановления авиасообщения и снятия запрета на командировки на рынок будет возвращаться корпоративный спрос, а в последнюю очередь – групповой туризм.

«Пандемия стала катализатором структурных изменений на гостиничном рынке, которые будут развиваться. Текущие показатели наглядно подтверждают, что внутренний турист в России существует, и главный вопрос сегодня – как его удержать и заставить вернуться. По нашей оценке, в России на разных этапах реализации находятся около 130 гостиничных проектов совокупно на 34 тыс. номеров, – говорит Яна Уханова. – Для того, чтобы привлечь гостя даже при открытых границах важно развитие туристического бренда региона, формирование событийной программы, а для иностранных гостей – внедрение единой электронной визы. Все это будет как способствовать развитию самих регионов, так и поддерживать гостиничный и туристический бизнес в них».

[1] Анализ основан на данных STR по брендированным гостиницам уровня 3-5 звезд и собственных исследованиях JLL.

По данным департамента аналитики компании «БОН ТОН», по итогам марта 2021 г. на первичном рынке новой Москвы объём предложения увеличился на 2% площади и на 1,1% лотов относительно февраля. За год сокращение составило 11,6% площади и 8,8% лотов. Большая часть предложения (94%) приходится на Новомосковский административный округ (НАО), в Троицком АО (ТАО) представлено 6% от общей доли экспозиции.

Лидером предложения в НАО по-прежнему является поселение Сосенское – 52%, доля экспозиции в котором за месяц выросла на 0,3%, а объём – на 2,9%. На втором месте – поселение Московский с долей в 13,2%, которая выросла на 1%, а ее объем – на 4%. Доля замыкающего тройку – поселения Десеневское – сократилась в марте на 2,7% и 22,4% объема и составила 11,1%.

В ТиНАО по 33,8% площади приходится на начальную (-8,1% доли предложения и -18% объёма за март) и заключительную (+6,1% доли и 25,3% объёма за март) стадии строительства.

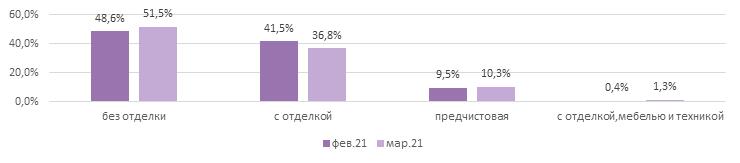

Доля предложения с отделкой (36,8%) за месяц сократилась на 4,7%, объём – на 10,3%. В годовой динамике доля предложения сократилась на 11,8%, а его объем – на 31%, что подтверждает растущий спрос на квартиры с отделкой. Без отделки в ТиНАО в марте экспонировалось 51,1% количества лотов (+3% доли и +7,3% объёма за месяц). За год предложение без отделки выросло всего на 4,3%, а доля - на 6,4%.

По итогам марта 2021 года средневзвешенная цена квадратного метра (СВЦ) на первичном рынке ТиНАО выросла до 178,2 тыс. руб. (+1,3% за месяц, +33,1% за год). В НАО рост составил 3% за месяц и 35,4% за год и СВЦ достигла 183,9 тыс. руб. В ТАО СВЦ составила 95,2 тыс. руб.: в комфорт-классе – 90 тыс. руб., в бизнес-классе – 218 тыс. руб.

Структура предложения по наличию отделки, шт., %

Количество трехкомнатных квартир в продаже на рынке массовых новостроек Москвы сокращается: в феврале их доля уменьшилась до 16,5% от общего числа вариантов жилья, подсчитали эксперты «Метриум». В последний раз так мало трехкомнатных квартир на рынке было почти четыре года назад, в середине 2017 года. В московских новостройках сейчас менее двух тысяч «трёшек».

В феврале 2021 года на рынке новостроек эконом- и комфорт-класса Москвы застройщики продавали 11,8 тыс. квартир, что на 20% меньше, чем год назад, по подсчетам аналитиков «Метриум». Больше всего на рынке сейчас однокомнатных квартир – более 4 тыс. За ними следуют варианты жилья с двумя комнатами – 3,6 тыс. квартир. Почти в одинаковой степени представлены в продаже студии (1,9 тыс.) и трехкомнатные квартиры (около 2 тыс.), а четырехкомнатных квартир менее 200 штук.

В относительном выражении преобладают однокомнатные квартиры (35% предложения). За ними следуют двухкомнатные квартиры (30,8%). На студии и трехкомнатные квартиры приходится по 16,1% и 16,5%, а на многокомнатные – 1,6%.

Трехкомнатных квартир на рынке массовых новостроек Москвы до сентября 2018 года становилось больше. Если осенью 2015 года «трёшки» составляли всего 12,8% предложения, то к сентябрю 2018 года их доля возросла почти до 25%. Затем наметился обратный тренд – количество трехкомнатных квартир постепенно сокращалось, и к февралю 2021 года их доля на рынке снизилась до 16,6%. В последний раз сопоставимая доля трехкомнатных квартир в общей структуре предложения наблюдалась в июне 2017 года (16,3%).

«Полагаю, сокращение предложения трехкомнатных квартир в продаже может быть связано с увеличением спроса на них, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции» (девелопер ЖК «Любовь и голуби»). – Когда ставки по ипотеке снижаются, значительное число потенциальных покупателей при наличии соответствующих финансовых возможностей стремится приобрести жилье побольше, в частности, трехкомнатную квартиру. Соответственно происходит вымывание таких вариантов жилья, особенно учитывая их относительно небольшое число».

Аналитики «Метриум» отмечают, что в последний год наблюдается устойчивое уменьшение доли крупногабаритных квартир в продаже и одновременное увеличение процента небольших объектов. Так, если в феврале 2020 года доля студий составляла 8,4%, то сейчас она выросла до 16,1%. Доля однокомнатных квартир за этот же период возросла с 30% до 35%. Доля рынка двухкомнатных квартир снизилась примерно на 10 процентных пунктов – с 40,4% до 31%, трехкомнатных – с 20% до 16,6%.

«Застройщики постепенно адаптируют предложение под меняющуюся ситуацию на рынке, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – В новых проектах доля трехкомнатных квартир становится все меньше и меньше, в некоторых ЖК она составляет менее 10%. При этом в целом по рынку актуальных новостроек в Москве (без учета Новой Москвы), трехкомнатные квартиры составляют только 17% от общего числа проектируемых квартир, тогда как в комплексах со стартом продаж ранее 2019 года их было 20%. Девелоперы отказываются от трешек в пользу студий. Цена квадратного метра за последний год возросла на 20%, поэтому значительная часть клиентов в долгосрочной перспективе будет рассматривать небольшие варианты жилья с относительно доступной стоимостью. Это и обуславливает увеличение доли малогабаритных квартир в предложении массовых новостроек и сокращение числа вариантов просторного жилья».

Источник: «Метриум»