С начала года предложение внутри Садового кольца сократилось почти на 40%

Экспозиция в пределах Садового кольца, несмотря на значительные пополнения, так и не может восстановиться до зимнего уровня. Изучив массив данных, собранных аналитиками платформы bnMAP.pro, экспертная группа портала Urbanus.ru выявила признаки истощения местных фондов, которое может наступить уже в ближайшие годы. По сравнению с январем 2021-го предложение потеряло примерно 40% в объеме, а если брать за основу показатели января 2020-го, то приходится констатировать двукратное уменьшение.

На московском рынке Садовое кольцо традиционно воспринимается как граница «настоящего центра». Это делает территорию, очерченную им, чем-то вроде острова. Условия любого острова предполагают постоянный и усиливающийся дефицит земельных ресурсов, а, следовательно, высокую и растущую стоимость жилья. Если площадь физического острова возможно увеличить, например, через намыв грунта, то площадь «статусного» острова остается неизменной. Развитие локального рынка происходит в соответствии с вечным сюжетом: под влиянием интенсивного спроса предложение истощается, это приводит к росту цен, застройщики частично восполняют дефицит, активируя новые адреса, дополнительный объем предложения стимулирует вспышку спроса, и цикл повторяется.

Еще в начале прошлого года в границах Садового кольца были доступны для реализации 1,1 тыс. квартир и апартаментов. Этот пул постепенно ужимался. С мая 2020-го по январь 2021-го он балансировал на уровне 800 юнитов. Весной выбывание из продажи объектов недвижимости приняло уже тревожные масштабы. К марту на витрине оставалось менее 700 объектов. К концу июня был достигнут минимум – 367 квартир и апартаментов. Это втрое меньше январских значений 2020-го. Летом началось постепенное наполнение порядком обедневшей экспозиции новыми адресами. Правда, все они сосредоточены в локации к югу от Москвы-реки – «Лаврушинский», Bogenhouse, Armani / Casa Moscow Residences, «Русские сезоны». К концу августа состав предложения вновь превысил 500 лотов.

Сильнее всего вымывание затронуло категорию готового жилья и проекты редевелопмента. Зимой на локальном рынке в уже сданных проектах экспонировались почти 400 квартир и апартаментов (около половины от общего предложения). К началу октября в их фондах содержалось менее 180 юнитов. В домах, прошедших реконструкцию, по состоянию на январь 2021 г. было сгруппировано 200 лотов. Под занавес сезона из этого пула оказались нераспроданными всего 76 единиц жилой недвижимости. Таким образом одновременно с сжатием экспозиции произошло и ее освежение. В начале года строящиеся комплексы обеспечивали всего 27,2% в совокупной структуре предложения, то к октябрю эта пропорция достигла 50,1%.

Из локаций внутри Садового кольца только Якиманка показала уверенный (на треть) прирост экспозиции. Такому результату она целиком обязана выходом на рынок ЖК «Лаврушинский» (близ Третьяковской галереи). На сегодняшний день это самый крупный проект в рамках выборки. Его фонд покрывает более четверти (27,1%) актуального предложения. В Замоскворечье и Хамовниках девелоперы оперируют по сути тем же объемом лотов, что и в январе. Все остальные районы столкнулись с резким сокращением экспозиции. На Арбате оно выдалось двукратным, в Мещанском, Таганском и Тверском – трехкратным. Всего на сегодняшний день продажи ведутся в 48 корпусах (включая 21 сданный и 8 из состава проектов редевелопмента). В январе выборка состояла из 63 корпусов (в том числе 43 сданных и 10 на реконструкции).

На сегодняшний день в 16 из 36 проектов внутри Садового кольца запасы готовых к реализации квартир и апартаментов ограничены пятью лотами. Еще по 8 адресам на витрины выставлено от 6 до 10 юнитов. Иными словами две трети всех комплексов в историческом центре Москвы – это проекты с малой и сверхмалой выборкой.

Уменьшение экспозиции и дебют ряда комплексов со сверхвысоким ценником привел к повсеместному подъему ценового индекса. Если в начале года насчитывалось пять районов, где средний показатель стоимости квадратного метра все еще находился ниже отметки в 1 млн рублей, то сейчас из них остался один Таганский. Учитывая динамику цен в местных новостройках, вероятно, и он преодолеет указанный рубеж уже в ближайшие месяцы.

Наиболее впечатляющий скачок прайса зафиксирован в Замоскворечье. Начало продаж в комплексе «Русские сезоны» привело к тому, что средний показатель по локации взял планку в 2 млн рублей за квадратный метр. Получив новые драйверы в виде ЖК Armani / Casa Moscow Residences и ЖК «Лаврушинский», существенно (в полтора раза) повысила показатели и Якиманка. Прежний лидер – Пресненский район – истощив все запасы (за исключением единственного апартамента в ЖК «У Патриарших») утратил свои позиции. Тверской район после 30-процентного подорожания сравнялся по стоимости квадратного метра с Хамовниками, где планка опустилась на 117 тыс. рублей (это обусловлено уходом с рынка нескольких проектов вдоль Пречистенской набережной).

*Для клубного дома Bogenhouse подсчет ведется со времени выхода на рынок (середина августа 2021 г.)

Из 20 жилых комплексов с объемом экспозиции более пяти юнитов 13 продемонстрировали мажорную динамику цен. Самый мощный спурт на счету ЖК Titul на Серебрянической – плюс 38,55% по сравнению с январем. Немного уступил ему ЖК «Большая Дмитровка IX». По этому адресу чек вырос на 35,20% в пересчете на квадратный метр. В первую пятерку проектов с наибольшим ростом цен вошли сразу три арбатских комплекса – Artisan (плюс 23,09%), «Дом на Хлебном» (плюс 17,95%) и Turandot Residences (плюс 16,29%).

Эксперты «ПРОФИС Недвижимость», одной из крупнейших в России федеральных управляющих компаний в сфере коммерческой недвижимости, проанализировали ситуацию на рынке офисной и складской недвижимости класса С в Москве за первый квартал 2020 и выделили основные тренды.

В первом квартале 2021 года на рынке офисной недвижимости класса С произошла очередная существенная волна ротации арендаторов, которая заметно увеличила долю вакантных площадей в особняках и административных зданиях в центре и способствовала росту ставок на помещения за пределами Садового кольца. Более активное восстановление демонстрирует складской сегмент. Объекты класса С хоть зачастую и не подходят по формату под запросы e-com ритейла, который сегодня является основным драйвером спроса на объекты городской логистики, но их активно арендуют различные курьерские службы, а также пищевые производства с собственной доставкой, которые также получили мощный импульс к развитию в прошлом году.

«Интерес к аренде коммерческой недвижимости возрастает, но количество заключаемых сделок пока на 10-15% ниже показателей аналогичного доковидного периода прошлого года (Q1 2020), - комментирует Ирина Морозова, директор по маркетингу «ПРОФИС Недвижимость». – В сегменте офисов большинство сделок в первом квартале 2021 года были ротационными, компании чаще переезжали из центра в объекты с более низкими ставками, в пределах ТТК. А также в более компактные помещения ввиду оптимизации штата, который постоянно присутствует в офисе. Но существенного сокращения занимаемых площадей мы не фиксируем, особенно среди крупных компаний. Эффективность удаленной работы зачастую ниже, чем при живом взаимодействии в офисе, поэтому многие компании стремятся сохранить присутствие сотрудников в офисе в том или ином виде (сменные графики 3/2, либо обязательные еженедельные планерки в офисе и т.п)».

Арендные ставки

Во первом квартале 2021 года среднерыночная арендная ставка на офисы класса С, расположенные внутри Садового кольца продолжила плавно снижаться и составила по итогам отчетного периода 23 302 рубля (-1,2% по сравнению с Q4 2020) за кв. м в год, включая НДС и эксплуатационные расходы. Подобная динамика связана с увеличением вакансии в офисах, расположенных в данной локации. Для того, чтобы привлечь новых арендаторов собственники объектов выставляли освободившиеся помещения в экспозицию по текущим ставкам, без повышения, а в некоторых случаях даже готовы были предоставлять небольшие дисконты. В итоге в масштабах рынка это привело к незначительному снижению средних показателей. Офисы, расположенные внутри Садового кольца, стали единственным сегментом в С классе, который по итогам квартала показал отрицательную динамику цен.

Стоимость аренды офисов класса С расположенных от Садового кольца до ТТК ввиду активного спроса не только восстановилась, но и превысила доковидные показатели. По итогам первого квартала 2021 года среднерыночная ставка увеличилась на 1% по сравнению с 4Q2020 и составила 19 829 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Таким образом, по итогам отчетного квартала ставки превысили трехлетний максимум.

Стоимость аренды самых доступных по цене офисов С класса в Москве в первом квартале 2021 года также достигла наибольших значений за последние 3 года. Среднерыночная арендная ставка по итогам рассматриваемого периода выросла до 14 867 рублей за кв. м в год, включая НДС и эксплуатационные расходы (+3,3% по сравнению с 4Q2020). Текущая динамика цен на офисы в данной локации обусловлена не только стабильным спросом, но и продолжающимся сокращением объема предложения – выводом бывших производственно-складских комплексов из экспозиции под девелопмент (строительство жилья и апартаментов).

Среднерыночная ставка аренды складов класса С, расположенных в границах МКАД, по итогам первого квартала 2021 года выросла на 1,7% до 6 187 рублей за кв. м в год, включая НДС и эксплуатационные расходы. Данный сегмент продолжает восстанавливается активнее, чем офисы, ввиду растущего спроса на данный формат в целом, а также и в связи с дефицитом складов внутри МКАД в принципе.

Вакансия

Динамика доли вакантных площадей в коммерческой недвижимости С класса в Москве в первом квартале 2021 года была разнонаправленной. По итогам отчетного периода в сегменте офисов она выросла до 12,8% (+2,7% по сравнению с 4Q 2020). Во многом это произошло за счет освобождения большого объема площадей в более дорогих офисах в центральных локациях (внутри Садового кольца). Большинство собственников не были готовы пролонгировать скидки для текущих арендаторов, которые они предоставляли в прошлом году сначала в условиях локдауна, а после в так называемый восстановительный период. В связи с этим те компании, которые не имели возможности арендовать офисы по доковидным ставкам или просто стремились оптимизировать свои расходы – вынуждены были съехать. Зачастую альтернативой становились более доступные офисы за пределами Садового кольца.

В сегменте складской недвижимости класса С, расположенной в пределах МКАД доля пустующих помещений, напротив, значительно сократилась. По итогам первого квартала вакантными осталось 8,7% площадей (-2,5% к Q4 2020).

Прогнозы

В ближайшие полгода рынок коммерческой недвижимости, вероятно, будет развиваться под влиянием еще не до конца реализованных негативных последствий пандемии. Не исключено, что в дальнейшем произойдет еще одна «финальная» волна ротации арендаторов по итогам которой, станет понятна картина изменившегося спроса на офисную, складскую и торговую недвижимость.

Студии и однокомнатные квартиры – два формата жилья в Московских новостройках, спрос[1] на которые превышает предложение[2]. К таким выводам пришли аналитики «Метриум», проанализировав долгосрочную динамику доли этих типов квартир в предложении и продажах московских девелоперов. Равновесие наблюдается только на рынке двухкомнатных квартир, тогда как трехкомнатных и многокомнатных вариантов предлагается больше, чем раскупается.

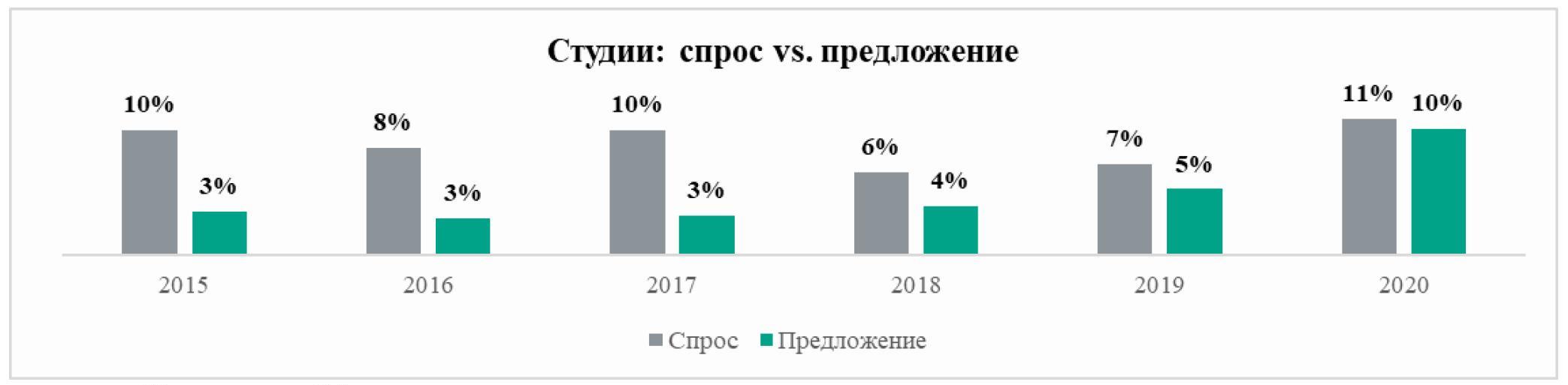

По итогам 2020 года спрос превышал предложение в двух секторах рынка новостроек Москвы. На студии пришлись 11% сделок от общего числа продаж квартир в новостройках, тогда как в структуре предложения они составляют 10%, подсчитали аналитики «Метриум». При этом только в 2020 году разрыв между этими показателями сократился. Последние пять лет спрос на студии стабильно превышал предложение: в 2015 году – на 7 процентных пунктов, в 2016 году – на 5 п.п., в 2017 – на 7 п.п., в 2018 – на 2 п.п., в 2019 – на 2 п.п.

Источник: «Метриум»

Второй формат жилья, спрос на который превышает предложение, – однокомнатные квартиры. В 2020 году доля сделок с этим типом квартир на московском рынке новостроек составила 31%, тогда как их удельный вес в предложении составил 28%. На протяжении последних спрос превышал предложения на однокомнатные квартиры. С 2015 года – на 2 процентных пункта, в 2016 году – доля сделок была меньше доли предложения на 1 п.п., а в 2017 году спрос вновь превысил предложения – на 2 п.п., в 2018 и 2019 – на 9 п.п.

Источник: «Метриум»

«Спрос на небольшие квартиры действительно очень активный, – отмечает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции». – В нашем жилом комплексе «Любовь и голуби» представлено около 50 вариантов планировок студий и однокомнатных квартир с отделкой white box, которые пользуются большой популярностью. Есть лоты с высокими потолками 3,6 м и увеличенной площадью остекления, с гардеробными комнатами и кухнями нишами. Доступность небольших форматов, продуманные планировочные решения, а также снижение ставок по ипотеке – все эти факторы стимулировали спрос на студии и однокомнатные квартиры в последние годы».

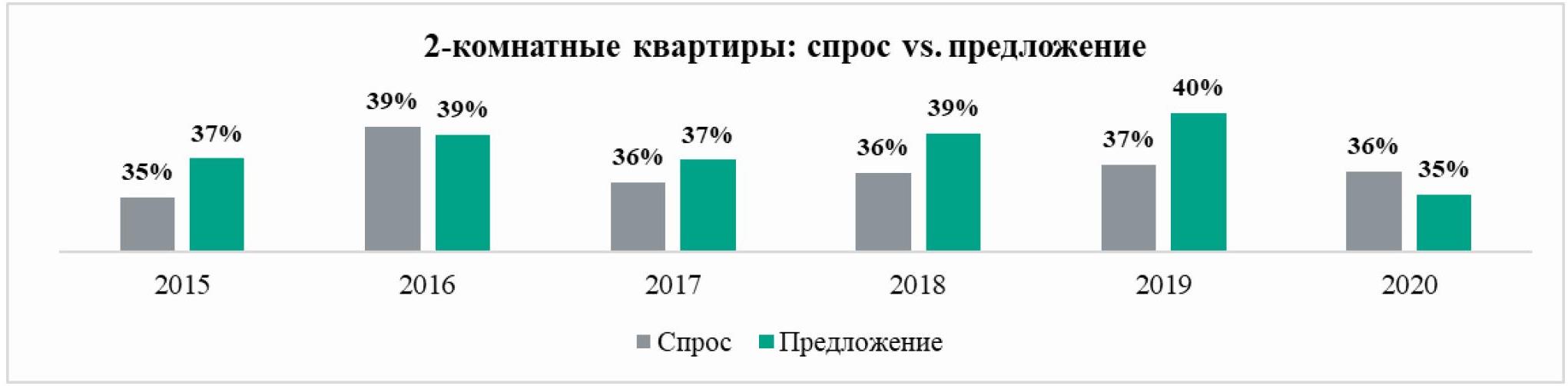

Спрос на двухкомнатные квартиры по итогам 2020 года также превысил предложение, но только на один символичный процентный пункт (доля сделок – 36%, доля в структуре предложения – 35%). Между тем в предыдущие годы предложение «двушек», как правило, превышало спрос на 2-4 процентных пункта. За исключением 2016 года, когда спрос был примерно сопоставим с предложением.

Источник: «Метриум»

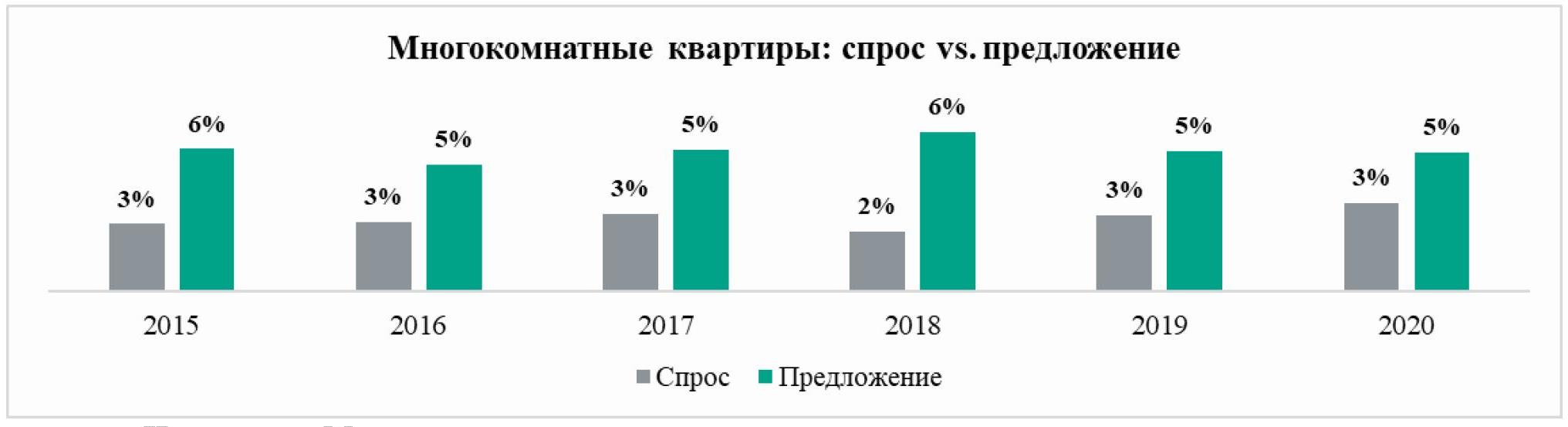

Стабильно выше предложение трехкомнатных квартир. В 2020 году на их долю пришлось 18% сделок против 22% от общего числа квартир в продаже. Доля предложения трехкомнатных квартир стабильно превышает спрос на 3-5 процентных пунктов. Схожая ситуация и на рынке многокомнатных квартир, на долю которых пришлось 3% сделок, хотя они образуют 5% квартир в продаже.

Источник: «Метриум»

Источник: «Метриум»

«Спрос на небольшие квартиры растет быстрее, чем застройщики успевают адаптировать предложения к меняющимся предпочтениям покупателей, – комментирует Наталья Сазонова, директор по развитию компании «Метриум» (участник партнерской сети CBRE). – Рост цен при стагнации доходов привел к повышению спроса на студии и однокомнатные квартиры благодаря их доступной стоимости. Во многом на этот процесс повлияла ипотека – снижение ставок открыло возможность приобрести небольшие квартиры тем покупателям, которые раньше не могли себе позволить покупку более дорогого объекта, скажем, большой однокомнатной квартиры площадью 40-45 кв.м».

[1] Структура спроса рассчитана из общего количества всех сделок, заключенных в течение отчетного периода.

[2] Структура предложения сформирована на основании среза всего рынка по состоянию на конец отчетного периода.