С начала года предложение внутри Садового кольца сократилось почти на 40%

Экспозиция в пределах Садового кольца, несмотря на значительные пополнения, так и не может восстановиться до зимнего уровня. Изучив массив данных, собранных аналитиками платформы bnMAP.pro, экспертная группа портала Urbanus.ru выявила признаки истощения местных фондов, которое может наступить уже в ближайшие годы. По сравнению с январем 2021-го предложение потеряло примерно 40% в объеме, а если брать за основу показатели января 2020-го, то приходится констатировать двукратное уменьшение.

На московском рынке Садовое кольцо традиционно воспринимается как граница «настоящего центра». Это делает территорию, очерченную им, чем-то вроде острова. Условия любого острова предполагают постоянный и усиливающийся дефицит земельных ресурсов, а, следовательно, высокую и растущую стоимость жилья. Если площадь физического острова возможно увеличить, например, через намыв грунта, то площадь «статусного» острова остается неизменной. Развитие локального рынка происходит в соответствии с вечным сюжетом: под влиянием интенсивного спроса предложение истощается, это приводит к росту цен, застройщики частично восполняют дефицит, активируя новые адреса, дополнительный объем предложения стимулирует вспышку спроса, и цикл повторяется.

Еще в начале прошлого года в границах Садового кольца были доступны для реализации 1,1 тыс. квартир и апартаментов. Этот пул постепенно ужимался. С мая 2020-го по январь 2021-го он балансировал на уровне 800 юнитов. Весной выбывание из продажи объектов недвижимости приняло уже тревожные масштабы. К марту на витрине оставалось менее 700 объектов. К концу июня был достигнут минимум – 367 квартир и апартаментов. Это втрое меньше январских значений 2020-го. Летом началось постепенное наполнение порядком обедневшей экспозиции новыми адресами. Правда, все они сосредоточены в локации к югу от Москвы-реки – «Лаврушинский», Bogenhouse, Armani / Casa Moscow Residences, «Русские сезоны». К концу августа состав предложения вновь превысил 500 лотов.

Сильнее всего вымывание затронуло категорию готового жилья и проекты редевелопмента. Зимой на локальном рынке в уже сданных проектах экспонировались почти 400 квартир и апартаментов (около половины от общего предложения). К началу октября в их фондах содержалось менее 180 юнитов. В домах, прошедших реконструкцию, по состоянию на январь 2021 г. было сгруппировано 200 лотов. Под занавес сезона из этого пула оказались нераспроданными всего 76 единиц жилой недвижимости. Таким образом одновременно с сжатием экспозиции произошло и ее освежение. В начале года строящиеся комплексы обеспечивали всего 27,2% в совокупной структуре предложения, то к октябрю эта пропорция достигла 50,1%.

Из локаций внутри Садового кольца только Якиманка показала уверенный (на треть) прирост экспозиции. Такому результату она целиком обязана выходом на рынок ЖК «Лаврушинский» (близ Третьяковской галереи). На сегодняшний день это самый крупный проект в рамках выборки. Его фонд покрывает более четверти (27,1%) актуального предложения. В Замоскворечье и Хамовниках девелоперы оперируют по сути тем же объемом лотов, что и в январе. Все остальные районы столкнулись с резким сокращением экспозиции. На Арбате оно выдалось двукратным, в Мещанском, Таганском и Тверском – трехкратным. Всего на сегодняшний день продажи ведутся в 48 корпусах (включая 21 сданный и 8 из состава проектов редевелопмента). В январе выборка состояла из 63 корпусов (в том числе 43 сданных и 10 на реконструкции).

На сегодняшний день в 16 из 36 проектов внутри Садового кольца запасы готовых к реализации квартир и апартаментов ограничены пятью лотами. Еще по 8 адресам на витрины выставлено от 6 до 10 юнитов. Иными словами две трети всех комплексов в историческом центре Москвы – это проекты с малой и сверхмалой выборкой.

Уменьшение экспозиции и дебют ряда комплексов со сверхвысоким ценником привел к повсеместному подъему ценового индекса. Если в начале года насчитывалось пять районов, где средний показатель стоимости квадратного метра все еще находился ниже отметки в 1 млн рублей, то сейчас из них остался один Таганский. Учитывая динамику цен в местных новостройках, вероятно, и он преодолеет указанный рубеж уже в ближайшие месяцы.

Наиболее впечатляющий скачок прайса зафиксирован в Замоскворечье. Начало продаж в комплексе «Русские сезоны» привело к тому, что средний показатель по локации взял планку в 2 млн рублей за квадратный метр. Получив новые драйверы в виде ЖК Armani / Casa Moscow Residences и ЖК «Лаврушинский», существенно (в полтора раза) повысила показатели и Якиманка. Прежний лидер – Пресненский район – истощив все запасы (за исключением единственного апартамента в ЖК «У Патриарших») утратил свои позиции. Тверской район после 30-процентного подорожания сравнялся по стоимости квадратного метра с Хамовниками, где планка опустилась на 117 тыс. рублей (это обусловлено уходом с рынка нескольких проектов вдоль Пречистенской набережной).

*Для клубного дома Bogenhouse подсчет ведется со времени выхода на рынок (середина августа 2021 г.)

Из 20 жилых комплексов с объемом экспозиции более пяти юнитов 13 продемонстрировали мажорную динамику цен. Самый мощный спурт на счету ЖК Titul на Серебрянической – плюс 38,55% по сравнению с январем. Немного уступил ему ЖК «Большая Дмитровка IX». По этому адресу чек вырос на 35,20% в пересчете на квадратный метр. В первую пятерку проектов с наибольшим ростом цен вошли сразу три арбатских комплекса – Artisan (плюс 23,09%), «Дом на Хлебном» (плюс 17,95%) и Turandot Residences (плюс 16,29%).

«Главстрой-Регионы», один из крупнейших застройщиков Московской области, проанализировал динамику спроса на рынке жилой недвижимости Подмосковья в I квартале 2021 года и сопоставил с показателями собственных проектов: ЖК «Героев» и ЖК «Столичный», самого продаваемого проекта МО*.

По итогам I квартала 2021 года на рынке новостроек МО половина реализованного спроса приходится на лоты площадью 30-40 м2 (29%) и 50-60 м2 (21%). Количество комнат в данных диапазонах варьируется. Так, в ЖК «Столичный» в диапазоне 30-40 м2 можно выбрать студию, полноценную однокомнатную квартиру и двухкомнатную формата «евро» (спальня + кухня-гостиная). На них в I квартале 2021 года пришлось 49% спроса по проекту. В диапазоне 50-60 м2 представлены двухкомнатные, трехкомнатные формата «евро» (две спальни + кухня-гостиная) и трехкомнатные квартиры. Доля таких квартир в структуре сделок составила 11%. Из приведенной статистики видно, что в проекте «Столичный» основной реализованный спрос - 60% - приходится на квартиры в диапазоне площадей 30-40 м2 и 50-60 м2. В ЖК «Героев» по итогам 1 квартала наибольшая часть реализованного спроса также приходится на лоты в диапазонах площадей 30-40 м2 и 50-60 м2 (в совокупности 58%), но при этом значимая часть спроса лежит в предложении 40-50 м2 (19%).

В предложении средневзвешенная стоимость квадратного метра на первичном рынке жилья массового сегмента МО к концу I квартала текущего года составила 117,6 тыс.рублей (без учета бизнес-класса), что на 6,3% превышает показатели IV квартала 2020 года. В ЖК «Столичный» средневзвешенная цена предложения за первые три месяца 2021 года выросла на 1,3%, а в ЖК «Героев» - на 5,1%. (Динамика роста средневзвешенной цены представлена в Графике 1).

Что касается средневзвешенной цены спроса, то здесь рост за первые три месяца текущего года составил 8,2 % по ЖК «Столичный» и 8,7% по ЖК «Героев» и составляет 120,5 тыс.рублей и 117,6 тыс.рублей соответственно. (Динамика роста средневзвешенной цены спроса представлена в Графике 2).

В I квартале 2021 года «Главстрой- Регионы» объявил о старте продаж в корпусе № 19 ЖК «Столичный» и в корпусе №309 ЖК «Героев». Всего же за указанный период на рынке Подмосковья выставлены на продажу лоты в 44 корпусах в 29 проектах, в общей сложности 304,6 тыс.м2 жилья. Таким образом, объем предложения на рынке первичного жилья в Подмосковье вырос за первые три месяца года на 2,4% по сравнению с 4 кварталом 2020 года и составляет 1,44 млн м2. Если посмотреть динамику объема предложения по МО (График 3), то можно заметить, что с января 2020 года это первый случай роста объема предложения, до этого показатели снижались.

В I квартале 2021 года наблюдается перераспределение предпочтений покупателей при выборе планировок. Так, в ЖК «Столичный» основной интерес приходится на однокомнатные квартиры, как отмечалось и ранее, но их доля в структуре сделок заметно увеличилась - до 46% против 36% годом ранее. Растет интерес к квартирам с двумя спальнями и объединенной кухней-гостиной (трехкомнатная формата «евро»). Если год назад их доля в структуре сделок составляла 10%, то в текущем году этот показатель вырос до 14%. В ЖК «Героев» предпочтения покупателей данную тенденцию подтверждают. Основной спрос также приходится на однокомнатные квартиры (41%), на втором месте по доле в структуре сделок трехкомнатные квартиры формата «евро» 21%.

В целом по области спрос распределился немного иначе: выше запрос на студии, ниже – на трех- и четырёхкомнатные квартиры, однокомнатные и двухкомнатные квартиры востребованы практически в равной степени (Структура спроса по комнатности представлен График 4).

Что касается субъективных показателей, можно отметить, что покупатели стали чаще обращать внимание на эффективность планировок, отдавая предпочтение максимально функциональным решениям: вместо одной просторной комнаты выбирают две маленьких спальни, вместо коридора – гардеробную или кладовую, вместо большой кухни – кухонный уголок в общей гостиной.

Основным драйвером спроса, влияющим на выбор и конечное решение о приобретении квартиры, являются выгодные условия ипотечного кредитования. По итогам I квартала по Московской области доля сделок с участием ипотеки составила 69%. В проектах «Главстрой-Регионы» в структуре продаж доля ипотечных сделок составила 78%, год назад этот показатель находился на уровне 70%. Новости о смене условий ипотечного кредитования и большая вероятность отмены программы господдержки стимулируют принятие решения о покупке, что подтверждает сократившееся в марте время выхода на сделку. По сравнению с январем в марте время выхода на сделку по проектам компании сократилось на 2 дня.

Объем реализованного спроса по итогам I квартала 2021 года составил 793 тыс.м2, что почти на 23% ниже показателей IV квартала 2020 года, и на 3% выше показателей аналогичного периода прошлого года (Динамика объема реализованного спроса за год представлена в Графике 5).

«После непредсказуемого 2020 года мало кто рисковал делать точные прогнозы на 2021. Сейчас, подводя итоги I квартала, можно смело говорить, что события развиваются по оптимистичному сценарию. Январь и февраль прошли спокойно, без непредвиденных всплесков и резких спадов, что вполне характерно для этого времени года. В марте произошел заметный скачок интереса к проектам со стороны покупателей. Это видно по всем каналам – звонки, посещение сайтов проектов и офисов продаж, заключенные договоры. Для примера, количество обращений в компанию «Главстрой-Регионы» по вопросу покупки недвижимости в марте увеличилось на 37% относительно февраля, количество продаж – на 26%», - рассказывает Виктория Ковалевская, руководитель направления маркетинговых исследований «Главстрой-Регионы».

** Типология «Главстрой Регионы»: 2К - двухкомнатные квартиры и квартиры формата «евро» (спальня + кухня-гостиная); 3К – трехкомнатные и формат «евро» (2 спальни + кухня-гостиная); 4К – формат «евро» (3 спальни + кухня-гостиная)

*** Данные по Московской области предоставлены аналитической службой инвестиционно-риэлторской компании Est-a-Tet

Источник: «Главстрой-Регионы»

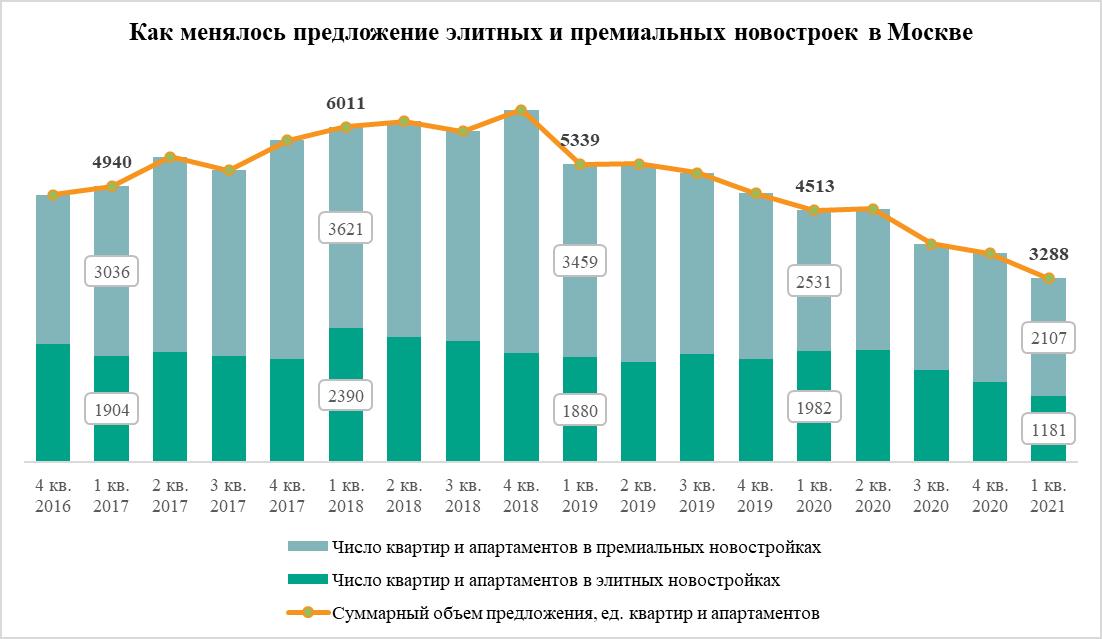

Число квартир и апартаментов в продаже в московских новостройках элитного и премиум-класса сократилось до минимума с 2016 года. За последние 12 месяцев предложение дорогостоящего нового жилья в столице уменьшилось на 27%, подсчитали эксперты компании «Метриум». В сумме в обоих секторах рынка высокобюджетного жилья девелоперы продают 3,3 тыс. квартир.

В I квартале 2021 года в Москве девелоперы продавали 3,3 тыс. квартир и апартаментов в комплексах, относящихся к элитному и премиальному сегментам рынка новостроек. Это самый низкий уровень предложения дорогого жилья в столице, зафиксированный с 2016 года. По подсчетам аналитиков «Метриум», за последний год этот показатель сократился на 27%, что стало самым резким годовым падением за пять лет.

Минимальное число квартир и апартаментов в продаже за последнюю пятилетку зарегистрировано в обоих секторах рынка высокобюджетного жилья. В премиум-классе в I квартале 2021 года застройщики продавали 2,1 тыс. квартир и апартаментов, тогда как в I квартале 2020 года – 2,5 тыс., в аналогичный период 2019 года – 3,5 тыс., 2018 года – 3,6 тыс., 2017 года – 3 тыс.

Схожая картина и в элитном сегменте. Сейчас в этом секторе рынка девелоперы ищут покупателей для 1,2 тыс. квартир и апартаментов, а год назад в продаже насчитывалось – 2 тыс., в 2019 году – 1,9 тыс., в 2018 году – 2,4 тыс., в 2017 году – 1,9 тыс.

Пика объем предложения дорогостоящих новостроек в Москве достиг в 2018 году, отмечают эксперты «Метриум». Тогда, в IV квартале, в обоих сегментах были представлены более 6 тыс. квартир и апартаментов.

Примечательно, что даже пополнение предложения новыми вариантами новостроек не исправило ситуацию. Продажи и бронирование открылись в четырех проектах премиум-класса, тогда как за аналогичный период 2020 года на рынке появился только один проект. Впрочем, в элитном сегменте новинок не было вовсе.

Вторая причина – высокий спрос на дорогие новостройки в Москве. По итогам I квартала 2021 года в комплексах премиум- и элитного классов зарегистрировано на 48% больше договоров долевого участия, чем за аналогичный период 2020 года. Это свидетельствует о высокой активности клиентов и объясняет причину рекордного сокращения предложения, особенно в премиум-классе.

«В 2021 году сразу несколько факторов способствовали росту спроса на элитное и премиальное жилье, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Во-первых, закрытие границ и ограничение полетов в связи с пандемией коронавируса заставили многих традиционно “космополитично” настроенных обладателей крупных бюджетов вновь обратить взоры на российский рынок дорогих новостроек, подыскать новое жилье, чтобы переждать карантин. Во-вторых, ослабление рубля и снижение доходности финансовых инструментов вложений стимулировали инвестиции в недвижимость. При этом неопределенность в экономике не способствовала повышению активности девелоперов. В итоге предложение рекордно сократилось».

Источник: «Метриум»