Квадратный метр на Ордынке стоит как однокомнатная квартира в Новой Москве

Эксперты портала Urbanus.ru провели мониторинг московских новостроек, в которых ведутся продажи от застройщиков, с целью определить верхнюю и нижнюю ценовые границы рынка. Было установлено, что прайс квадратного метра на территории Москвы может различаться на порядок. Если в ТиНАО дюжина проектов до сих пор не преодолела отметку в 200 тыс. рублей, то на ближних подступах к Кремлю базируется сразу несколько домов, где этот показатель превышает 2 млн рублей.

Экспертная группа Urbanus.ru изучила среднюю стоимость квадратного метра в 274 столичных комплексах с квартирами и апартаментами. Этот пул охватывает всю актуальную экспозицию, за исключением проектов, где в продаже осталось менее пяти лотов, а также апарт-отелей, переформатированных из готовых зданий.

Рост цен на первичную недвижимость, который не остановило даже свертывание субсидированной ипотеки, привел к вымыванию большей части доступного предложения. Тем не менее, в 62 комплексах (почти четверть адресной сети) средняя цена квадратного метра держится на уровне ниже 250 тыс. рублей. «Заповедниками» этого предложения по-прежнему остаются локации за МКАД: все 27 новостроек ТиНАО и еще 8 в районах-«протуберанцах» (Митино, Некрасовка, Южное Бутово, западная часть районов Кунцево и Можайский).

В Новой Москве насчитывается 12 новостроек, где средний ценовой индикатор ограничен в пределах 200 тыс. рублей. Самые дешевые варианты традиционно предлагаются в проектах на территории Троицкого административного округа – ЖК «Ново-Никольское» (115,63 тыс. рублей за кв. м) и «Борисоглебское» (125,88 тыс. рублей за кв. м). В Новомосковском административном округе минимум обозначает ЖК «Баркли Медовая долина» (146,63 тыс. рублей за кв. м), который пытается восстановить свою репутацию после длительной просрочке в графике сдачи. В целом соблюдается закономерность: чем дальше от МКАД, тем ниже средние значения стоимости. Его подтверждают проекты, удаленные от кольцевой автодороги на 13-18 км: «Середневский лес», «Новые Ватутинки», «Кленовые аллеи», Цветочные поляны», «Новое Внуково». При этом лидером Новой Москвы по средней стоимости квадратного метра выступает ЖК Homecity (233,49 тыс. рублей), который расположен в относительной близости от станции метро «Румянцево» – менее чем в 2 км от границ «старой» Москвы. Однако фактор расстояния не абсолютен. В ряде случаев на первый план выходят креативная концепция, инфраструктура и статус недвижимости. Так, ЖК Russian Design District (16 км до МКАД) на 15% опережает по стоимости ЖК «Румянцево-Парк» (3 км до МКАД) и на 30% апарт-комплекс «Тропарево парк» (0,5 км до МКАД).

В рейтинге проектов на территории «старых» округов отправной точкой служит ЖК «Некрасовка» в одноименном районе. По этому адресу средняя стоимость квадратного метра составляет 177,75 тыс. рублей за квадратный метр. На таком же уровне держится цена на жилье в проекте-ветеране «Загорье» у Бирюлевских прудов – это минимум для жилых комплексов с внутренней стороны МКАД. Низкие ценники характерны также и для других проектов с большим стажем – например, МФК «Флотилия» (186,53 тыс. рублей за кв. м), ЖК «Триколор» (218,08 тыс. рублей за кв. м) и ЖК «На Циолковского» (214,39 тыс. рублей за кв. м). Причем в этом пуле присутствуют адреса, которые находятся достаточно близко к центру, – ЖК «Утесов» (231,04 тыс. рублей за кв. м) или ЖК «Хорошевский» (244,85 тыс. рублей за кв. м). Впрочем, доступным предложением отличаются и некоторые проекты-дебютанты. В ЖК Self (Богородское) средний прайс балансирует на отметке 228,52 тыс. рублей за квадратный метр. Комплекс HighWay, который вынужден конкурировать за покупателя с соседним ЖК «Метрополия» в локации на пересечении ТТК и Волгоградского проспекта, продемонстрировал в сентябре снижение цены с 252,19 до 246,21 млн рублей.

Статус крупнейшего поставщика низкобюджетной недвижимости удерживает ГК «ПИК». Каждая четвертая столичная новостройка со средней стоимостью квадратного метра ниже 250 тыс. рублей реализуется под флагом ПИК (в «старых» округах – каждая третья).

На другом конце ценовой шкалы сосредоточена группа из 20 жилых комплексов со средним чеком от 1 млн рублей за квадратный метр. Пять адресов территориально связаны с районом Якиманка, четыре – с Хамовниками, три – с Арбатом, по два – с Дорогомилово и Тверским районом, по одному – с Замоскворечьем, Раменками, Мещанским и Таганским районами. Самую стремительную карьеру среди участников этого клуба сделал ЖК «Тессинский 1». Еще в конце августа его средний прайс был на отметке в 758,42 тыс. рублей за кв. м, а концу сентября кривая цены прошла барьер в 1 млн рублей.

По четырем адресам взята планка в 2 млн рублей за квадратный метр – это старый арбатский проект «Дом на Хлебном» (в реализации с 2016 г.), а также сразу три премьеры 2021-го «Лаврушинский», Armani / Casa Moscow Residences и «Русские сезоны». Последний представляет собой коллекцию из 11 домов малой и средней этажности на Ордынке. Квадратный метр здесь стоит в среднем 3,04 млн рублей – в 26 раз дороже, чем в «Ново-Никольском» и в 17 раз дороже, чем в «Некрасовке» или «Загорье».

Предложения в новостройках Москвы дешевле 1 кв. м в ЖК «Русские сезоны»

|

Жилой комплекс |

Район |

Округ |

Площадь, кв. м |

Отделка |

|

Южные сады |

Южное Бутово |

ЮЗАО |

24,10 |

white box |

|

Кольская 8 |

Бабушкинский |

СВАО |

19,60 |

чистовая |

|

Цветочные поляны |

Филимонковское |

НАО |

31,89 |

чистовая |

|

Остафьево |

Рязановское |

НАО |

26,00 |

чистовая |

|

Светлый мир. Станция Л |

Люблино |

ЮВАО |

31,10 |

чистовая |

|

Аквилон Beside |

Нижегородский |

ЮВАО |

20,63 |

white box |

|

HighWay |

Южнопортовый |

ЮВАО |

25,90 |

черновая |

|

Новые Ватутинки |

Десеновское |

НАО |

37,20 |

чистовая |

|

N’ice Loft |

Нижегородский |

ЮВАО |

20,00 |

white box |

|

Бусиновский парк |

Западное Дегунино |

САО |

23,70 |

чистовая |

Юнит площадью 314,30 кв. м продается в ЖК «Русские сезоны» за 2,04 млрд рублей . Это дает 6,47 млн рублей за квадратный метр. Указанной суммы вполне достаточно, чтобы стать владельцем однокомнатной квартиры с отделкой в Новой Москве (в ЖК «Цветочные поляны», ЖК «Остафьево», ЖК «Новые Ватутинки») или студии в пределах МКАД (ЖК «Кольская 8», ЖК Аквилон Beside). В качестве альтернативного варианта можно рассмотреть апартамент площадью 20,00 кв. м в формате white box (комплекс N’ice Loft в Нижегородском районе).

Аналитики компании «Метриум» подвели итоги октября на московском рынке новостроек массового сегмента. Объем предложения сократился на 14% и достигло минимального значения за 5 лет. Месячный прирост цен в октябре сопоставим с приростом за весь III квартал текущего года – средняя цена предложения выросла на 4,5% и составила 198 585 руб. за кв. м.

По данным «Метриум», первичный рынок жилья массового сегмента в октябре был представлен 89 комплексами с общим объемом предложения около 12 740[1] квартир (715 тыс. кв. м). За месяц количество экспонируемых лотов сократилось на 14%, а продаваемая площадь уменьшилась на 14,4%.

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

Рынок пополнился пятью новыми проектами, однако в действительности в продажи вышли только три комплекса от ГК «ПИК». К концу октября бронирование в проектах «Авиатика» и «Талисман на Рокоссовском» было приостановлено.

Кроме того, был объявлен старт продаж новых корпусов в следующих проектах:

– «Квартал Некрасовка» (корп. 1);

– «Полярная 25» (корп. 6);

– «Большая Очаковская 2» (корп. 1.1, корп. 1.2).

Структура предложения по расположению не претерпела значительных изменений. Лидирующие позиции по-прежнему занимает ЮВАО (31,7%; -0,2 п.п.), где стартовал проект «Новохохловская 15». На долю СВАО по количеству лотов пришлось 21,4% (+0,1 п.п.). В САО (12%; +0,8 п.п.) вышло сразу два проекта, но на рынке экспонируется только один («Кронштадтский 9»). В ЗАО предложение сократилось на 1 п.п. до 10,9%, а в ВАО доля округа выросла на 0,8 п.п. составив 8,5%.

Несмотря на выход новых проектов, в структуре предложения по стадиям строительной готовности наблюдалось уменьшение количества объектов, находящихся на начальном этапе строительства (26,3%; -6,4 п.п.). Помимо общего повышения покупательской активности на рынке, растет спрос на квартиры на начальном этапе – доля таких сделок c начала года увеличилась с 2% до 25%. Наибольшее количество лотов в реализации почти в равной степени представлено в домах на стадии монтажных работ (34,7%; +4,9 п.п.) и этапе отделочных работ (33,3%; +2,1 п.п.). Во введенных в эксплуатацию домах реализуется всего 5,7% (-0,6 п.п.).

По итогам октября доля двухкомнатных квартир уменьшилась на 2,5 п.п., однако на квартиры данного типа по-прежнему приходится более трети рынка (34,3%). Незначительно по количеству представленных лотов отстают однокомнатные квартиры, их доля составила 30,9% (+1,6 п.п.). Доля квартир-студий составила 13,5% (+0,5 п.п.), а трехкомнатных лотов – 19% (+0,8 п.п.). Неизменно наименьшую долю от совокупного объема предложения занимают многокомнатные лоты (2,3%; -0,2 п.п.).

Доля лотов с отделкой в массовом сегменте составляет почти две трети рынка (63,6%), однако в этом месяце было отмечено сокращение предложения квартир данного типа на 1,8 п.п. На лоты без отделки пришлось 28,3% (+0,5 п.п.), а с отделкой white box – 8,1% (+1,3 п.п.).

По подсчетам аналитиков «Метриум», средняя цена предложения на рынке новостроек массового сегмента в октябре составила 198 585 руб. за кв. м (+4,5% за прошедший месяц). При этом месячный прирост данного показателя в октябре сопоставим с приростом за весь III квартал текущего года. Рост отмечен во всех округах в диапазоне 1,1-9,2%, за исключением ЮАО (-2,2%). Наибольший прирост отмечен в ЮВАО (+9,2%), в котором произошло плановое повышение цен во многих проектах.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 11,15 млн руб. (+3,7% за прошедший месяц). Бюджет предложения вырос абсолютно во всех типологиях: студии – на 7,3%, однокомнатные – 4,0 %, двухкомнатные – на 4,6%, трехкомнатные – на 4,3%, многокомнатные – 0,8 %:

– студии – 5,72 млн руб. (+7,3%);

– однокомнатные – 8,39 млн руб. (+4%);

– двухкомнатные – 12,20 млн руб. (+4,6%);

– трёхкомнатные – 16,39 млн руб. (+4,3%);

– многокомнатные – 22,23 млн руб. (+0,8%).

Рейтинг самых доступных предложений в октябре 2020 года:

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 10,6 кв. м за 3,2 млн руб.

– ЖК «MySpace на Фрезерной» (ЮВАО / р-н Нижегородский): студия площадью 15,6 кв. м за 3,9 млн руб.

– ЖК «Станция Л» (ЮВАО / р-н Люблино): студия площадью 27,0 кв. м за 4,4 млн руб.

Основные тенденции

«На рынке новостроек массового сегмента в октябре средняя цена квадратного метра выросла до 198 585 руб. (+4,5% за месяц), а средний бюджет предложения – до 11,15 млн руб. (+3,7% за месяц), – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – При этом динамика повышения цен в октябре сопоставима с приростом аналогичных показателей за весь III квартал текущего года. В годовой динамике (октябрь к октябрю) квадратный метр вырос в цене почти на 9%.

Предложение достигло минимального значения за 5 лет – 12,7 тыс. квартир (-14% за месяц). В прошлом месяце аналогичный показатель снизился на 6,9%. Сопоставимый объем предложения был представлен на рынке в ноябре 2015 года, когда экспонировалось 12 тыс. квартир.

В октябре зарегистрировано 8 тыс.[1] договоров долевого участия на первичном рынке Москвы по всем классам (+11% за месяц; +73% к аналогичному периоду прошлого года). Главными драйверами спроса являлись: программа льготной ипотеки, продленная до июля 2021 года (ранее до 1 ноября 2020 года), и риск дальнейшего ослабления курса рубля[2]. Рекордный спрос в октябре, вероятнее всего, связан с принятием решения о продлении программы в последний момент – покупатели спешили приобрести квартиры до 1 ноября, а официальная информация появилась только в октябре.

Коррекция спроса неизбежна, но насколько она будет серьезной, зависит от ряда факторов. Основные угрозы для первичного рынка жилья – это сокращение доходов населения, усиление карантинных ограничений в связи с растущей заболеваемостью коронавирусной инфекцией».

[1] Сделки физических лиц, без оптовых покупок (без учета Новой Москвы)

[2] По данным ЦБ РФ в октябре курс доллара США вырос всего на 1% (с 78,7847 до 79,3323 руб.)

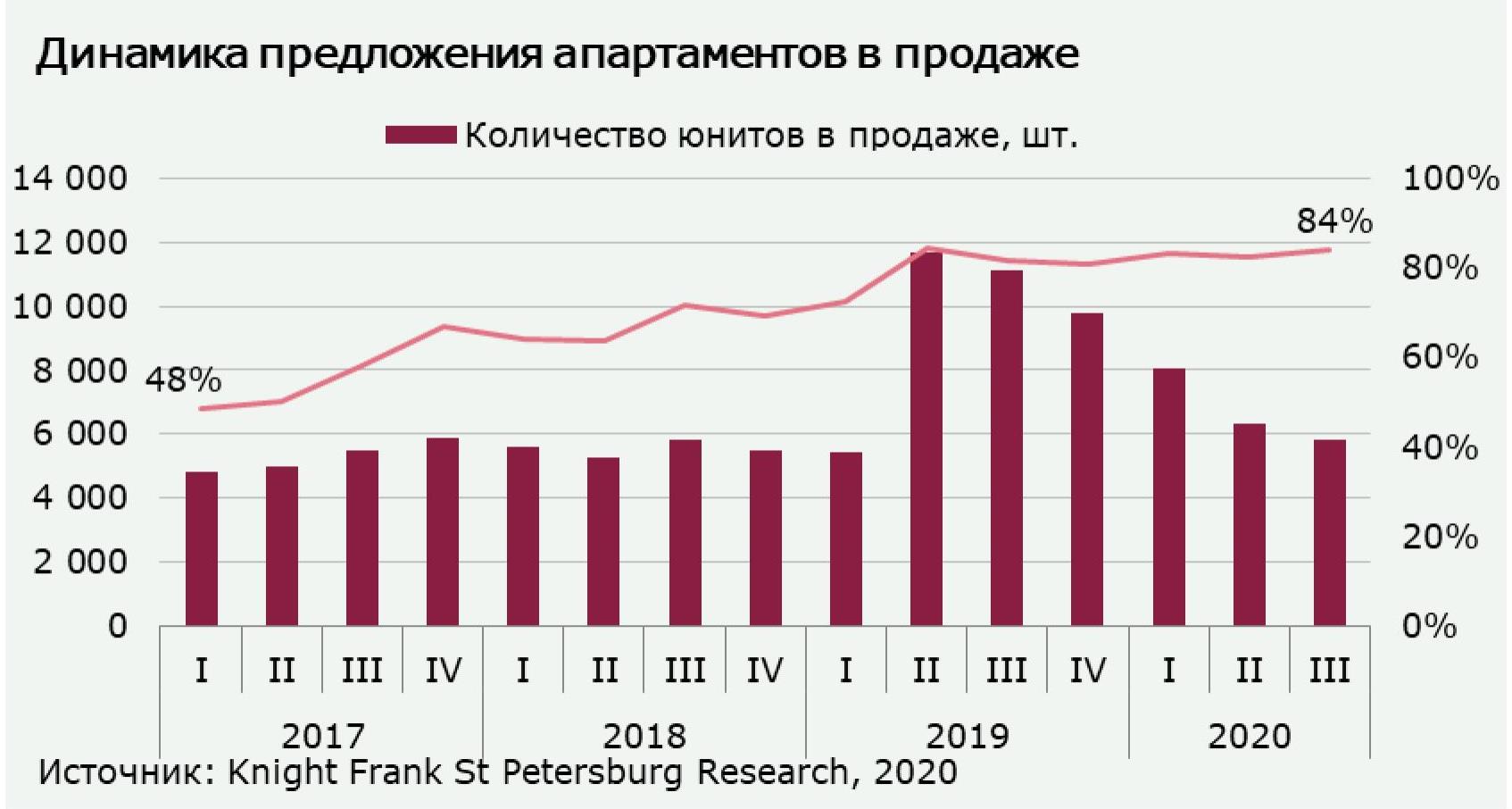

- По итогам III квартала 2020 г. свободное предложение на рынке составило 5,8 тыс. апартаментов общей площадью 192 тыс. м2. На протяжении всего 2020 г. предложение ежеквартально сокращалось, в результате за 9 месяцев количество юнитов в продаже уменьшилось на 41%. Основная доля рынка (84%) принадлежит сервисному формату апартаментов.

- С июля по сентябрь 2020 г. не было сдано в эксплуатацию ни одного комплекса апартаментов. Менее 5% номеров осталось в продаже в проектах «Русские сезоны» (к.1,2), Like и Docklands (Smart). Новые объекты на рынке – апарт-отель Odoevskij 17 и второй корпус cOASIS Vertical (co-living).

- «В III квартале покупатели показали большую активность нежели в период с апреля по июнь 2020 г., основными причинами положительной динамики стали отложенный спрос и льготные условия приобретения недвижимости», - комментирует Светлана Московченко, руководитель отдела исследований Knight Frank St Petersburg. Объём спроса на апартаменты всех типов увеличился на 56% относительно прошлого квартала и составил 1,4 тыс. номеров (45 тыс. м2). Наиболее существенный прирост в объёме продаж показали сервисные апартаменты: +88% по сравнению со II кварталом 2020 г. Апартаменты несервисного и рекреационного типов, наоборот, пользовались меньшим спросом, чем в прошлом периоде (-20% и -39% соответственно), что во многом обусловлено ограниченным товарным запасом в продаже. Элитные апартаменты были отмечены повышенным спросом, однако их доля в структуре продаж составляет всего 3%.

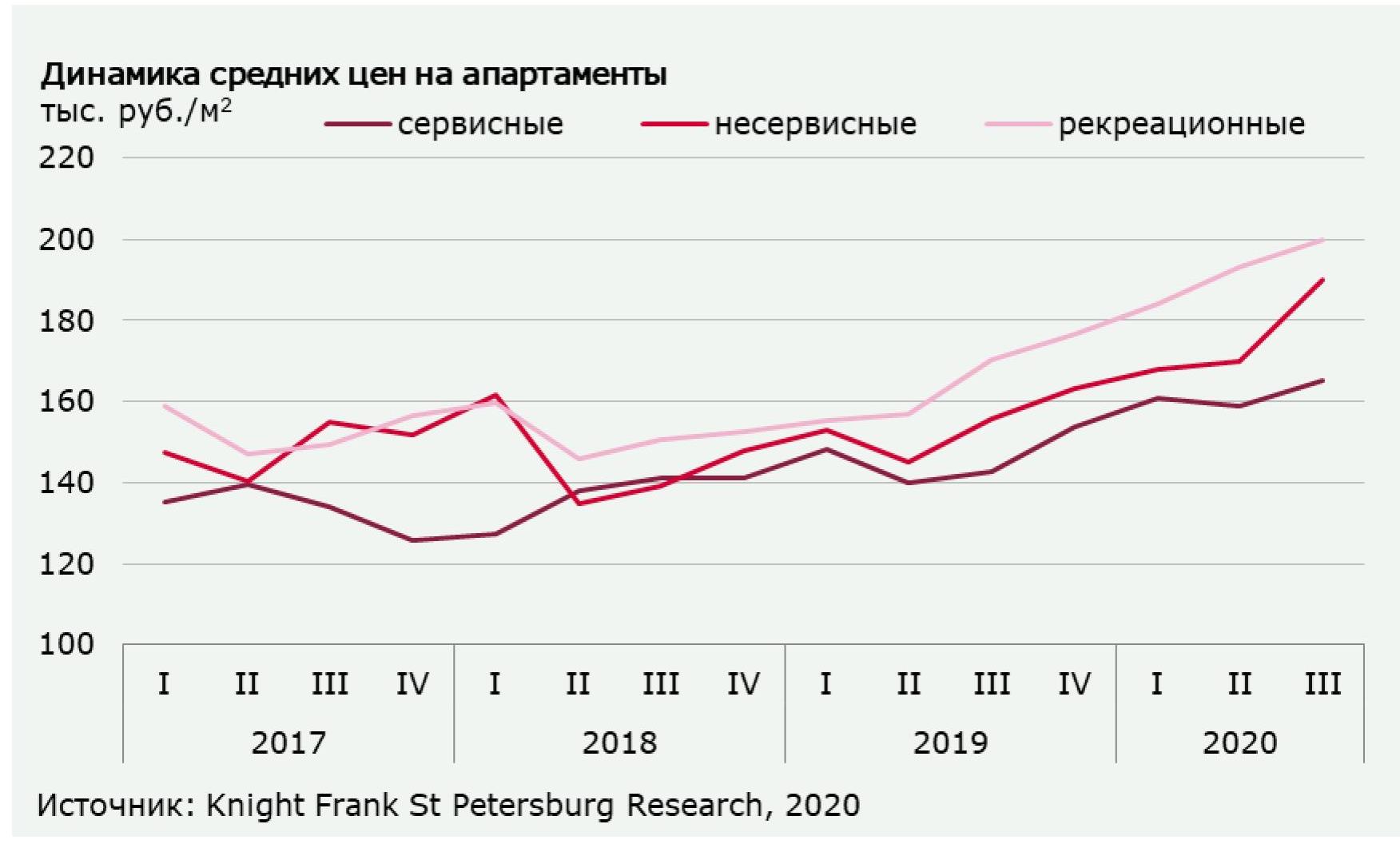

- По результатам III квартала 2020 г. средние цены на апартаменты увеличились на 4-12% в зависимости от формата. Несервисные апартаменты показали наибольший ценовой прирост: +12%, средние цены на данный тип недвижимости достигли уровня в 190 тыс. руб./м2. Цена квадратного метра в сервисных апартаментах составила 165 тыс. руб./м2 (+4% за квартал).

- В III квартале 2020 г. на рынке было зафиксировано несколько сделок по приобретению земельных участков под строительство комплексов апартаментов. Уже до конца текущего года ожидается выход нескольких новых проектов, преимущественно сервисного типа.