Квадратный метр на Ордынке стоит как однокомнатная квартира в Новой Москве

Эксперты портала Urbanus.ru провели мониторинг московских новостроек, в которых ведутся продажи от застройщиков, с целью определить верхнюю и нижнюю ценовые границы рынка. Было установлено, что прайс квадратного метра на территории Москвы может различаться на порядок. Если в ТиНАО дюжина проектов до сих пор не преодолела отметку в 200 тыс. рублей, то на ближних подступах к Кремлю базируется сразу несколько домов, где этот показатель превышает 2 млн рублей.

Экспертная группа Urbanus.ru изучила среднюю стоимость квадратного метра в 274 столичных комплексах с квартирами и апартаментами. Этот пул охватывает всю актуальную экспозицию, за исключением проектов, где в продаже осталось менее пяти лотов, а также апарт-отелей, переформатированных из готовых зданий.

Рост цен на первичную недвижимость, который не остановило даже свертывание субсидированной ипотеки, привел к вымыванию большей части доступного предложения. Тем не менее, в 62 комплексах (почти четверть адресной сети) средняя цена квадратного метра держится на уровне ниже 250 тыс. рублей. «Заповедниками» этого предложения по-прежнему остаются локации за МКАД: все 27 новостроек ТиНАО и еще 8 в районах-«протуберанцах» (Митино, Некрасовка, Южное Бутово, западная часть районов Кунцево и Можайский).

В Новой Москве насчитывается 12 новостроек, где средний ценовой индикатор ограничен в пределах 200 тыс. рублей. Самые дешевые варианты традиционно предлагаются в проектах на территории Троицкого административного округа – ЖК «Ново-Никольское» (115,63 тыс. рублей за кв. м) и «Борисоглебское» (125,88 тыс. рублей за кв. м). В Новомосковском административном округе минимум обозначает ЖК «Баркли Медовая долина» (146,63 тыс. рублей за кв. м), который пытается восстановить свою репутацию после длительной просрочке в графике сдачи. В целом соблюдается закономерность: чем дальше от МКАД, тем ниже средние значения стоимости. Его подтверждают проекты, удаленные от кольцевой автодороги на 13-18 км: «Середневский лес», «Новые Ватутинки», «Кленовые аллеи», Цветочные поляны», «Новое Внуково». При этом лидером Новой Москвы по средней стоимости квадратного метра выступает ЖК Homecity (233,49 тыс. рублей), который расположен в относительной близости от станции метро «Румянцево» – менее чем в 2 км от границ «старой» Москвы. Однако фактор расстояния не абсолютен. В ряде случаев на первый план выходят креативная концепция, инфраструктура и статус недвижимости. Так, ЖК Russian Design District (16 км до МКАД) на 15% опережает по стоимости ЖК «Румянцево-Парк» (3 км до МКАД) и на 30% апарт-комплекс «Тропарево парк» (0,5 км до МКАД).

В рейтинге проектов на территории «старых» округов отправной точкой служит ЖК «Некрасовка» в одноименном районе. По этому адресу средняя стоимость квадратного метра составляет 177,75 тыс. рублей за квадратный метр. На таком же уровне держится цена на жилье в проекте-ветеране «Загорье» у Бирюлевских прудов – это минимум для жилых комплексов с внутренней стороны МКАД. Низкие ценники характерны также и для других проектов с большим стажем – например, МФК «Флотилия» (186,53 тыс. рублей за кв. м), ЖК «Триколор» (218,08 тыс. рублей за кв. м) и ЖК «На Циолковского» (214,39 тыс. рублей за кв. м). Причем в этом пуле присутствуют адреса, которые находятся достаточно близко к центру, – ЖК «Утесов» (231,04 тыс. рублей за кв. м) или ЖК «Хорошевский» (244,85 тыс. рублей за кв. м). Впрочем, доступным предложением отличаются и некоторые проекты-дебютанты. В ЖК Self (Богородское) средний прайс балансирует на отметке 228,52 тыс. рублей за квадратный метр. Комплекс HighWay, который вынужден конкурировать за покупателя с соседним ЖК «Метрополия» в локации на пересечении ТТК и Волгоградского проспекта, продемонстрировал в сентябре снижение цены с 252,19 до 246,21 млн рублей.

Статус крупнейшего поставщика низкобюджетной недвижимости удерживает ГК «ПИК». Каждая четвертая столичная новостройка со средней стоимостью квадратного метра ниже 250 тыс. рублей реализуется под флагом ПИК (в «старых» округах – каждая третья).

На другом конце ценовой шкалы сосредоточена группа из 20 жилых комплексов со средним чеком от 1 млн рублей за квадратный метр. Пять адресов территориально связаны с районом Якиманка, четыре – с Хамовниками, три – с Арбатом, по два – с Дорогомилово и Тверским районом, по одному – с Замоскворечьем, Раменками, Мещанским и Таганским районами. Самую стремительную карьеру среди участников этого клуба сделал ЖК «Тессинский 1». Еще в конце августа его средний прайс был на отметке в 758,42 тыс. рублей за кв. м, а концу сентября кривая цены прошла барьер в 1 млн рублей.

По четырем адресам взята планка в 2 млн рублей за квадратный метр – это старый арбатский проект «Дом на Хлебном» (в реализации с 2016 г.), а также сразу три премьеры 2021-го «Лаврушинский», Armani / Casa Moscow Residences и «Русские сезоны». Последний представляет собой коллекцию из 11 домов малой и средней этажности на Ордынке. Квадратный метр здесь стоит в среднем 3,04 млн рублей – в 26 раз дороже, чем в «Ново-Никольском» и в 17 раз дороже, чем в «Некрасовке» или «Загорье».

Предложения в новостройках Москвы дешевле 1 кв. м в ЖК «Русские сезоны»

|

Жилой комплекс |

Район |

Округ |

Площадь, кв. м |

Отделка |

|

Южные сады |

Южное Бутово |

ЮЗАО |

24,10 |

white box |

|

Кольская 8 |

Бабушкинский |

СВАО |

19,60 |

чистовая |

|

Цветочные поляны |

Филимонковское |

НАО |

31,89 |

чистовая |

|

Остафьево |

Рязановское |

НАО |

26,00 |

чистовая |

|

Светлый мир. Станция Л |

Люблино |

ЮВАО |

31,10 |

чистовая |

|

Аквилон Beside |

Нижегородский |

ЮВАО |

20,63 |

white box |

|

HighWay |

Южнопортовый |

ЮВАО |

25,90 |

черновая |

|

Новые Ватутинки |

Десеновское |

НАО |

37,20 |

чистовая |

|

N’ice Loft |

Нижегородский |

ЮВАО |

20,00 |

white box |

|

Бусиновский парк |

Западное Дегунино |

САО |

23,70 |

чистовая |

Юнит площадью 314,30 кв. м продается в ЖК «Русские сезоны» за 2,04 млрд рублей . Это дает 6,47 млн рублей за квадратный метр. Указанной суммы вполне достаточно, чтобы стать владельцем однокомнатной квартиры с отделкой в Новой Москве (в ЖК «Цветочные поляны», ЖК «Остафьево», ЖК «Новые Ватутинки») или студии в пределах МКАД (ЖК «Кольская 8», ЖК Аквилон Beside). В качестве альтернативного варианта можно рассмотреть апартамент площадью 20,00 кв. м в формате white box (комплекс N’ice Loft в Нижегородском районе).

Аналитики компании «Метриум» подвели итоги I квартала на московском рынке новостроек массового сегмента. Объем предложения сократился на 25,9%. Средняя цена квадратного метра составила 225 025 руб. (+8,4% за квартал; +21,1% за год).

По данным «Метриум», на рынке новостроек массового сегмента г. Москвы по итогам I квартала 2021 года в реализации находились 87 проектов с общим объемом предложения около 10 480[1] квартир, суммарная площадь лотов составила 560 тыс. кв. м. Количество экспонируемых лотов относительно IV квартала 2020 года сократилось на 25,9%, а продаваемая площадь уменьшилась на 27,9%.

Новые проекты на рынке новостроек массового сегмента в I квартале 2021 г.

|

№ |

Название |

Девелопер |

Округ |

Район |

|

1 |

Зеленая вертикаль |

Э.К. Девелопмент |

ЮАО |

Чертаново Южное |

|

2 |

Мичуринский парк |

ГК ПИК |

ЗАО |

Очаково-Матвеевское |

|

3 |

UNO Старокоптевский |

ГК Основа |

САО |

Коптево |

Источник: «Метриум»

Также рынок пополнился 14 корпусами в составе следующих проектов:

– «Волжский парк» (корп. 2.1, 2.2);

– «Люблинский парк» (корп. 9-10);

– «Полярная 25» (корп. 3);

– «Тринити» (корп. 5, II очередь);

– «Бусиновский парк» (корп. 2.1, 2.2);

– «Любовь и голуби» (корп. 2);

– «Красноказарменная 15» (корп. 1.2);

– «Большая Академическая 85» (корп. 1.3);

– «Кронштадтский 9» (Блок 2, корп. 1.5, 1.6).

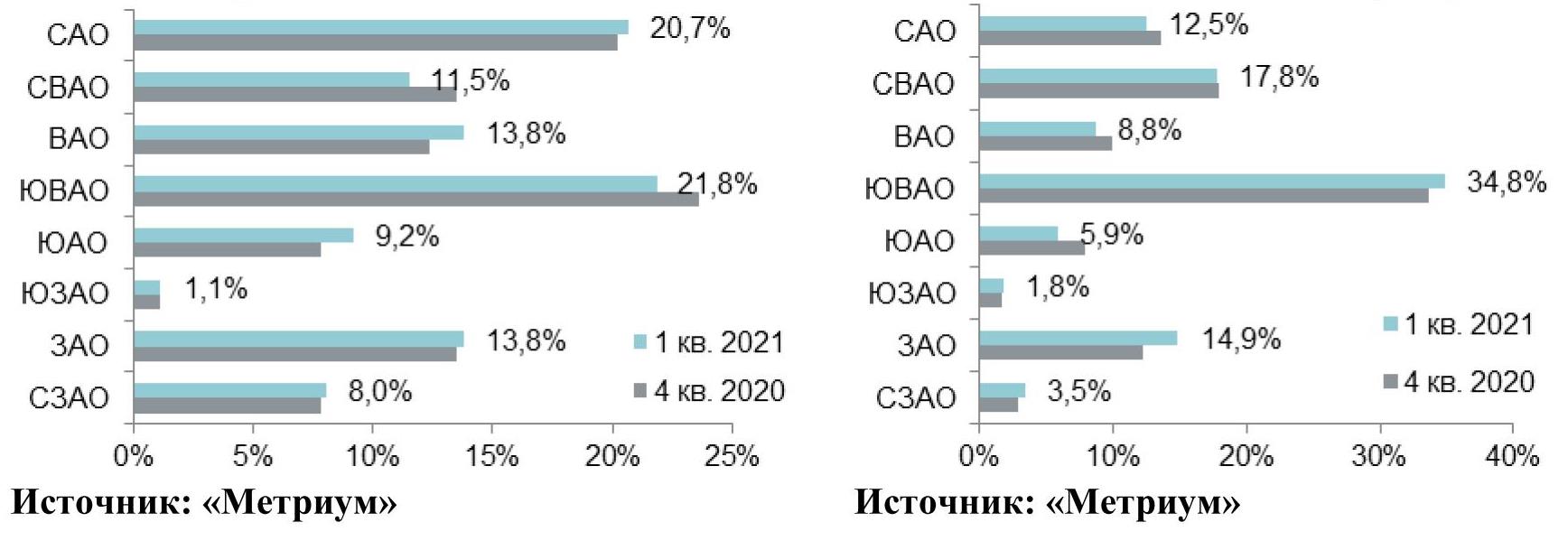

В структуре предложения по округам наибольший объем предложения представлен в ЮВАО (34,8%; +1,2 п.п.). Доля СВАО составила 17,8% рынка (-0,1 п.п.), немногим меньше приходится на САО (12,5%; -1,1 п.п.). Выросла доля ЗАО (14,9%; +2,6 п.п.), так как в округе состоялся релиз нового проекта «Мичуринский парк» (девелопер проекта ГК ПИК). Было замечено сокращение экспозиции в ВАО и ЮАО, их доли составили 8,8% (-1,3 п.п.) и 5,9% (-2,0 п.п.) соответственно. Минимальное количество лотов предлагается в СЗАО (3,5%; +0,5 п.п.) и ЮЗАО (1,8%; +0,1 п.п.).

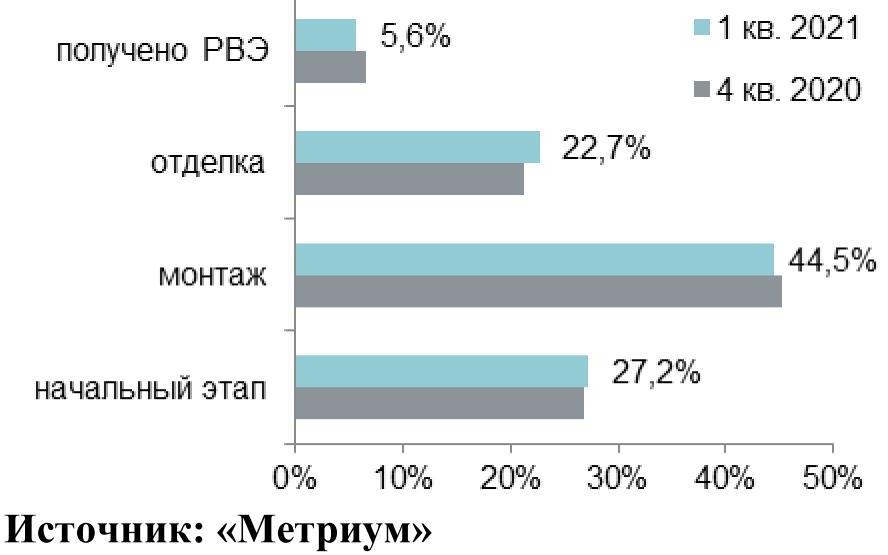

В структуре предложения по стадии строительной готовности превалирующий объем лотов сосредоточен в домах на этапе строительно-монтажных работ (44,5%; -0,6 п.п.). В корпусах на начальном этапе строительной готовности представлено 27,2% квартир (+0,4 п.п.). Доля лотов в домах, в которых проводятся отделочные работы, выросла на 1,3 п.п., составив 22,7%. Наименьшая доля приходится на лоты в корпусах, которые уже получили разрешение на ввод в эксплуатацию (5,6%; -1,1 п.п.).

Структура предложения по стадии строительной готовности (количество квартир)

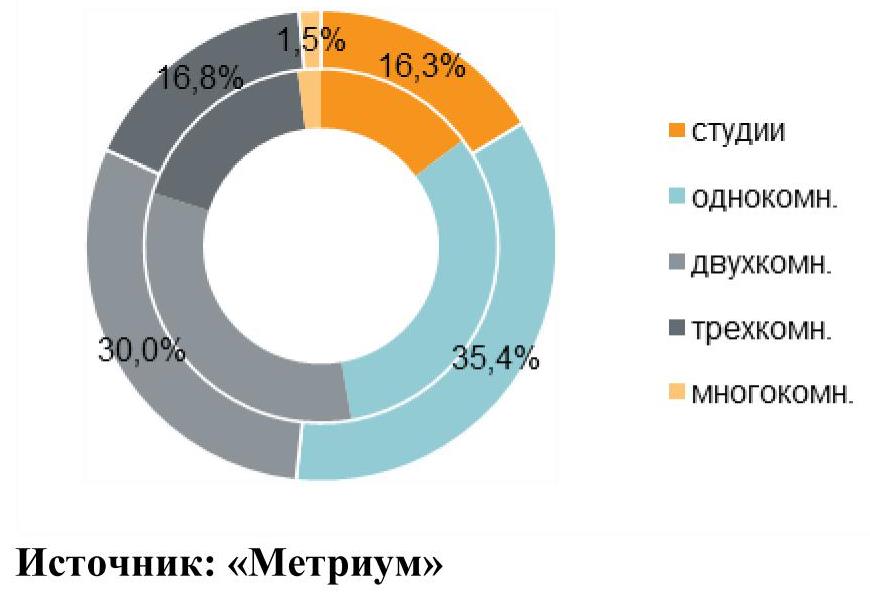

По итогам I квартала наблюдалось плавное увеличение доли студий и однокомнатных квартир за счет сокращения доли остальных типов квартир. Преимущественный объем предложения представлен однокомнатными квартирами (35,4%; -3,0 п.п.). Доля двухкомнатных квартир уменьшилась на 2,7 п.п., составив 30% рынка. Почти в равном соотношении представлены трехкомнатные квартиры и квартиры-студии: 16,8% (-1,2 п.п.) и 16,3% (+1,5 п.п.) соответственно. Многокомнатные лоты занимают наименьшую долю от совокупного объема предложения (1,5%; -0,7 п.п.).

Структура предложения по типу квартир

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

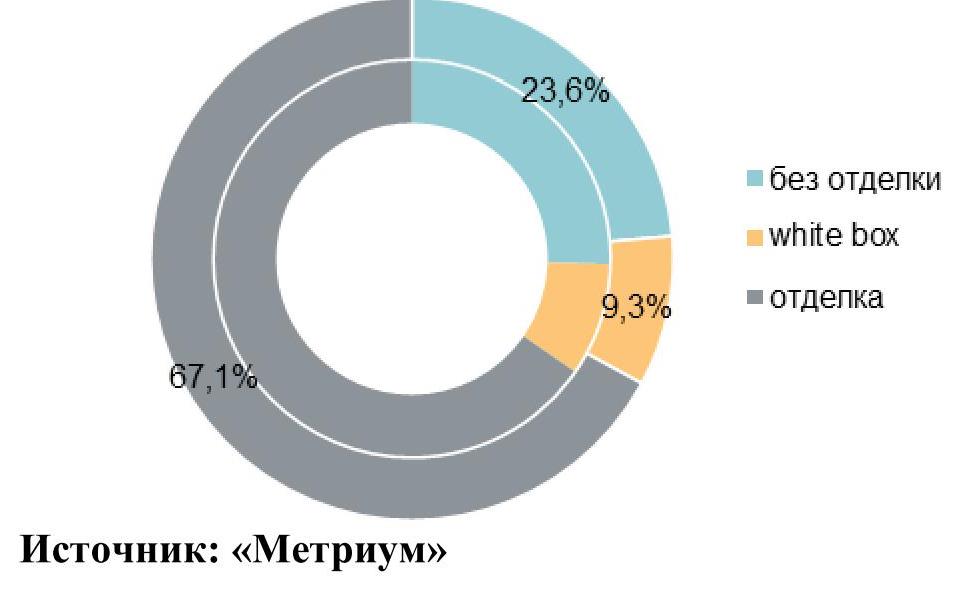

Тренд увеличения доли квартир с отделкой в I квартале 2021 года продолжился. Основной объем предложения на первичном рынке новостроек Москвы экспонируется с финишной отделкой (67,1%), доля выросла за квартал на 1,7 п.п. На квартиры без отделки пришлось 23,6% рынка (-1,8 п.п.). Доля квартир с отделкой white box составила 9,3% (+0,1 п.п.).

Структура предложения по типу отделки

(внешний круг – I квартал 2021 г., внутренний круг – IV квартал 2020 г.), количество квартир

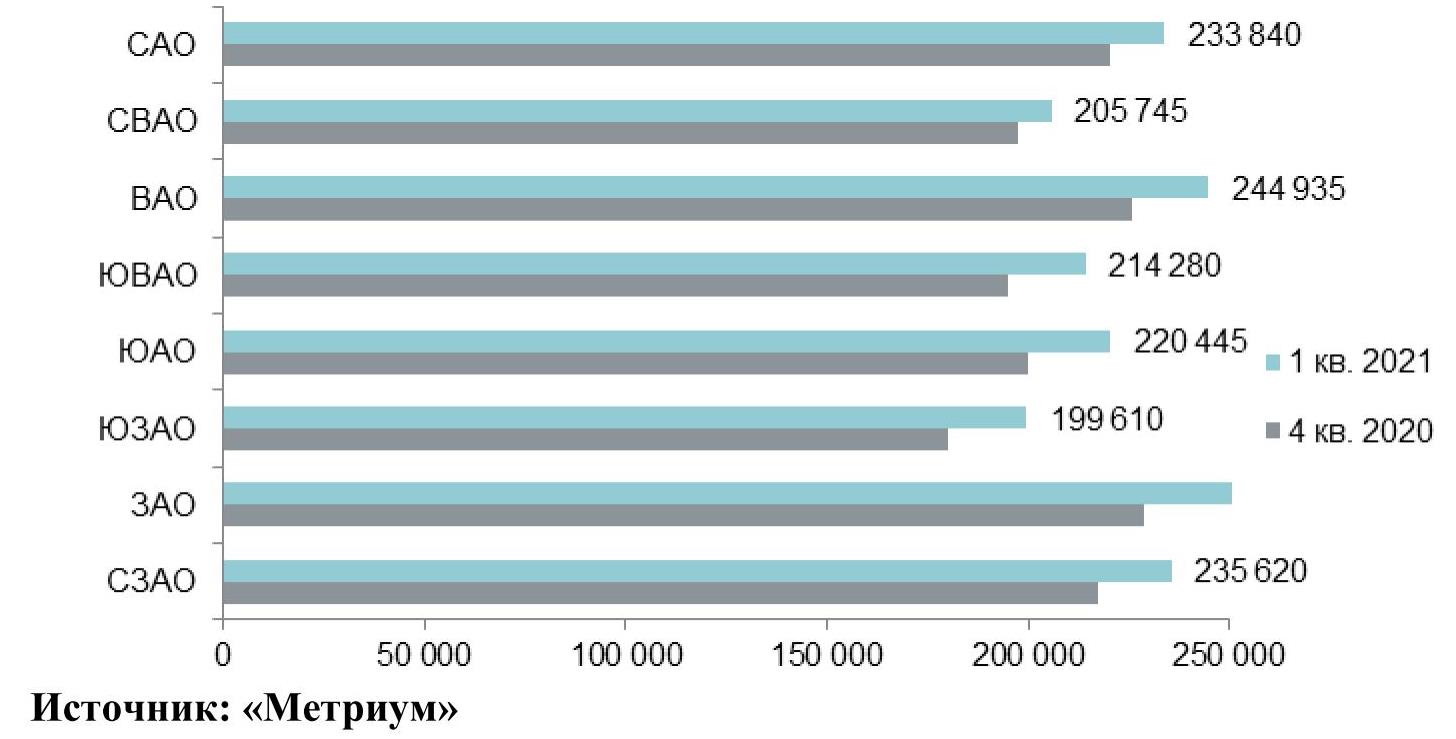

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра на первичном рынке массового сегмента по итогам I квартала составила 225 025 руб. (+8,4% за квартал; +21,1% за год). Рост цен зафиксирован во всех округах. Наибольший прирост отмечен в ЮЗАО, ЗАО и ЮАО (+10,7%, +10,6% и +10,4% соответственно), что связано с плановым повышением цен во многих проектах, а также изменением структуры предложения – увеличилась доля квартир меньшей комнатности с более высокой ценой квадратного метра. Во всех остальных округах средневзвешенная цена квадратного метра выросла от 4,2% до 9,8%.

Средняя цена предложения в разрезе округов в новостройках массового сегмента, руб. за кв. м в I квартале 2021 г.

Средний бюджет предложения на первичном рынке новостроек массового сегмента составил 12,03 млн руб. (+5,6% за квартал; +10% за год). Однако основной прирост показателя наблюдался в марте. В январе-феврале текущего года средний бюджет предложения не превышал 11,76 млн руб. В разрезе типологий средние бюджеты за прошедший квартал увеличились до следующих уровней:

– студии – 6,54 млн руб. (+8,0%);

– однокомнатные – 9,54 млн руб. (+8,1%);

– двухкомнатные – 13,79 млн руб. (+9,2%);

– трёхкомнатные – 18,36 млн руб. (+8,5%);

– многокомнатные – 25,61 млн руб. (+12,4%).

Стоимость квартир в массовом сегменте в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

14,0 |

26,3 |

40,2 |

182 000 |

248 705 |

445 400 |

4 047 000 |

6 540 825 |

10 785 315 |

|

1К |

30,7 |

40,8 |

65,2 |

168 877 |

233 705 |

411 600 |

6 017 200 |

9 535 455 |

19 239 815 |

|

2К |

43,7 |

62,5 |

110,9 |

137 251 |

220 560 |

356 100 |

8 692 320 |

13 785 390 |

26 592 155 |

|

3К |

65,3 |

85,5 |

139,6 |

128 792 |

214 850 |

350 665 |

10 067 400 |

18 360 805 |

33 551 035 |

|

4К+ |

81,2 |

112,7 |

129,1 |

160 000 |

227 125 |

325 370 |

15 744 900 |

25 607 410 |

39 174 525 |

|

итого[2] |

14,0 |

53,4 |

139,6 |

128 792 |

225 025 |

445 400 |

4 047 000 |

12 026 280 |

39 174 525 |

Источник: «Метриум»

Рейтинг самых доступных предложений в марте 2021 года:

– ЖК «MySpace на Окской» (ЮВАО / р-н Кузьминки): студия площадью 14 кв. м за 4,1 млн руб.

– ЖК «Мякинино парк» (ЗАО / р-н Кунцево): студия площадью 19,7 кв. м за 4,6 млн руб.

– ЖК «MySpace на Фестивальной» (САО / р-н Головинский): студия площадью 16,4 кв. м за 4,8 млн руб.

Основные тенденции

«В I квартале 2021 года активность девелоперов в сегменте первичного рынка новостроек массового сегмента была умеренной – вышло три новых проекта, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За аналогичный период в 2020 году в реализацию поступило только два новых жилых комплекса. В начале 2021 года застройщики продолжили реализацию уже представленных проектов массового сегмента. Так, за три месяца вышло большое количество новых корпусов в составе «старых» проектов (14 корпусов против 11 в I кв. 2020 года).

Несмотря на новый объем, количество экспонируемых квартир на первичном рынке продолжает сокращаться, достигнув очередного антирекорда. В I квартале 2021 года объем экспозиции снизился до 10,5 тыс. штук. (-25,9% за квартал; -21,7% за год).

Средневзвешенная цена квадратного метра предложения при этом достигла очередного максимума. К концу марта квадратный метр в новостройках столицы стоил в среднем 225 тыс. рублей (год назад – 185,8 тысяч рублей). В отдельных округах показатель вплотную приблизился к отметке в 250 тыс. руб. и даже превысил ее. Пропорционально средней цене квадратного метра увеличился и средний бюджет предложения до 12 млн руб. (+5,6% за квартал; за год «всего» +10% за счет уменьшения средней площади квартиры в экспозиции на 5,4 кв.м).

В первые три месяца 2021 года количество заключенных сделок на первичном рынке «старой» Москвы по всем сегментам составило около 14,6 тыс.[3] (+23% относительно аналогичного периода 2020 года). Доля ипотеки достигла 64% против 55% годом ранее. Таким образом, высокий спрос продолжает присутствовать на рынке, что обуславливает дефицит предложения и рост цен.

Ситуация на рынке продолжает обостряться и рынок уходит все дальше от состояния баланса. Объем предложения продолжает падать, а цены достигают новых высот. Вероятнее всего, текущие тенденции сохранятся на рынке до середины 2021 года, однако нельзя предсказать насколько предельные значения будут достигнуты по основным показателям спроса и предложения. Сгладить текущее состояния рынка может выход нового объема квартир и стабилизация спроса, что начнет происходить в конце II – начале III квартала текущего года».

[1] В связи с отсутствием данных в открытых источниках информации для ряда комплексов объем предложения был рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] С учетом двухуровневых квартир, квартир с антресолью и с собственной террасой

[3] Расчет произведен по собственной методике, отражающей статистику рыночных сделок. В расчете показателей учитываются только сделки физлиц по проектам всех классов в «старой» Москве, без оптовых покупок.

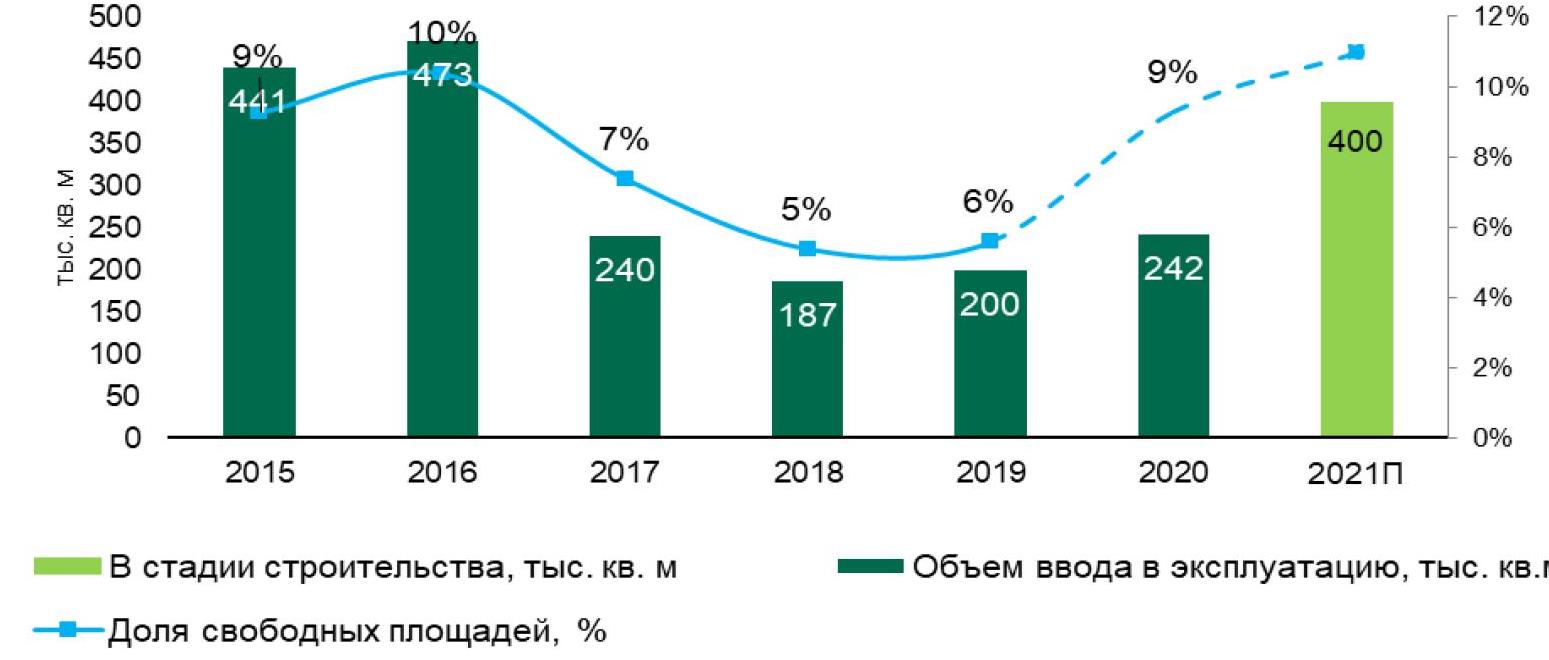

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги I квартала 2021 года на рынке торговой недвижимости Москвы.

Новое предложение

В первом квартале 2021 года объем ввода в эксплуатацию торговых площадей составил 41,5 тыс. кв. м. Новое предложение сформировано двумя объектами – ТРЦ «Гравитация» и ТРЦ «Флотилия». Согласно заявленным планам девелоперов, в 2021 году ожидается открытие около 400 тыс. кв. м торговых площадей. Среди знаковых проектов можно отметить ТЦР «Павелецкая Плаза» (GLA 33 000 кв. м), а крупнейшим в 2021 году станет ТЦ «Город Косино» (GLA 74 000 кв. м).

Ввод в эксплуатацию и уровень вакантных помещений

Источник: CBRE, I кв. 2021 г.

Уровень вакантных площадей

По итогам первого квартала 2021 года уровень вакантных площадей в ТЦ Москвы составил 9,9%, увеличившись за первые три месяца 2021 года на 0,6 п. п. Темп роста показателя замедлился по сравнению с третьим и четвертым кварталами 2020 года, когда прирост показателя в среднем составлял 1,5 п. п.

Рост объема свободных площадей связан одновременно как с открытиями новых объектов, так и с закрытием торговых точек в существующих ТЦ.

Наиболее уязвимыми с точки зрения воздействия пандемии оказались небольшие арендаторы — представители малого и среднего бизнеса, занимающие, как правило, до 300 кв. м. Согласно данным Единого реестра субъектов малого и среднего предпринимательства число таких предприятий в Москве за год (с марта 2020 года по март 2021 года) сократилось на 2% или на 16 тыс..

Ротация арендаторов в 2021 году продолжится, однако это будет связано, в первую очередь, с показателями эффективности конкретного магазина, а не профиля, к которому он относится.

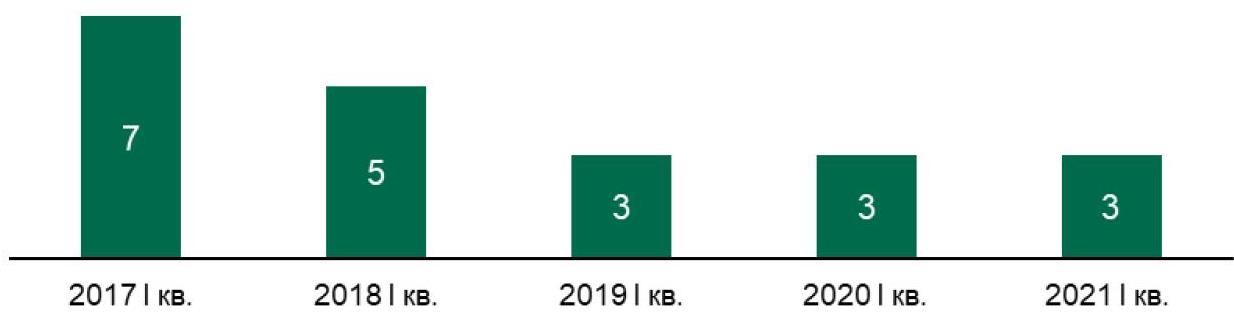

Международные бренды

В I кв. 2021 года свои первые розничные магазины стандартного формата в России открыли 3 международных бренда: Ecco Kids (ТЦ «Ривьера») , Shikkosa (ул. Арбат, 39). После длительного отсутствия в России перезапустился Accessories в ТРЦ «Европарк». Низкий уровень активности в части новых открытий в первом квартале является характерным для последних двух лет.

В 2020 году в России открыли свои первые розничные магазины 18 международных брендов, что на 10% ниже относительно 2019 года. Влияние пандемии отразится на динамике выхода международных брендов на итоговом показателе 2021 года и последующих нескольких лет. Сопоставимый с докризисным интерес к локальному рынку со стороны международных брендов вернется не ранее 2023 года.

В I кв. 2021 года покинули рынок бренды Bath & Body Works и Topshop. Также, в 2020 году заявили о прекращении своей деятельности на российском рынке бренды Longchamp, Lefties и сеть кинотеатров CJ CGV.

Динамика выхода международных брендов в I кв. по годам (в штуках)

Источник: CBRE, I кв. 2021 г.

Динамика выхода и ухода международных брендов по годам (в штуках)

Источник: CBRE, I кв. 2021 г.