Итоги 3 квартала на первичном рынке Санкт-Петербурга и Ленинградской области: стабильные цены поддержали спрос

Аналитики Циан подвели итоги 3 квартала на первичном рынке Санкт-Петербурга и Ленинградской области. За квартал стоимость “квадрата” увеличилась всего на 3%. Застройщики очень аккуратно индексируют цены, что помогло сохранить количество сделок на высоком уровне - по сравнению со 2 кварталом 2021 года число ДДУ сократилось лишь на 10%, несмотря на то, что на рынке фактически больше не действует льготная ипотека (после сокращения лимита по программе до 3 млн, доля жилья в Санкт-Петербурге, доступного при минимальном первом взносе, сократилась до 5%).

- Резкого снижения числа сделок не было - в 3 квартале число ДДУ лишь на 10% ниже, чем во 2 квартале

3 квартал 2021 года – первый квартал с обновленной льготной ипотекой, которая стала практически неактуальна для Петербургского региона после сокращения лимита до 3 млн рублей. В Санкт-Петербурге и Ленинградской области в 3 квартале заключено 20,5 тыс. ДДУ с физическими лицами. Относительно 2 квартала 2021 года спрос оказался ниже лишь на 10% - тогда было зарегистрировано 22,8 тыс. договоров. Сокращение спроса не катастрофично - во 2 квартале на рынке фиксировался повышенный спрос на фоне предполагаемого завершения программы льготного ипотечного кредитования. В годовой динамике (в сравнении с 3 кварталом 2020 года) активность ниже на 6,8%. Примечательно, что в сентябре число сделок неожиданно выросло относительно августа - 7,6 тыс в целом по региону против 5,5 тыс. месяцем ранее. Это можно объяснить и сезонными факторами (начало нового делового сезона и учебного года в очном формате), так и отраслевыми (банки аккуратно повышают ипотечные ставки, застройщики почти не индексируют цены). Показатели в сентябре сопоставимы с темпами продаж до пандемии

В Ленинградской области снижение числа сделок за 3 квартал было сильнее, чем в Санкт-Петербурге (-18,3% против -7,6%). Всего за 3 месяца в “северной столице” было заключено 16,3 тыс. ДДУ, в области - 4,3 тыс. В течение квартала динамика и для Санкт-Петербурга, и для Ленинградской области была сопоставима - сокращение числа сделок в августе на фоне фактического завершения льготного ипотечного кредитования и неожиданный рост в сентябре.

2. Доля ипотечных сделок снизилась с 71% до 62%

По итогам 3 квартала 2021 года 62% сделок на первичном рынке Петербургского региона прошли c ипотекой. Это ниже и чем во 2 квартале 2021 года (71%), когда еще по льготной ставке можно было взять до 12 млн рублей, и чем год назад (70%). Существенное снижение доли ипотечных сделок наблюдалось в июле (только 56% - антирекорд с начала действия льготного ипотечного кредитования), сразу после фактического прекращения льготной программы в регионе. В августе и сентябре показатель достиг 65% - выше, чем до пандемии, но все равно ниже, чем в среднем за последний год.

Падение числа ипотечных сделок в июле можно связать с рекордными показателями в июне (73%) - покупатели стремились успеть закрыть сделки с предыдущими условиями по программе. Поскольку банки достаточно аккуратно повышают ипотечные ставки, доля ипотеки в августе и сентябре вновь увеличилась и зафиксировалась на уровне 65%.

Показатели в Санкт-Петербурге и Ленинградской области сопоставимы (в июле 56% и 55% соответственно, в сентябре по 65%), небольшие различия были в августе, когда в Санкт-Петербурге было заключено 65% сделок с ипотекой, а в Ленинградской области - 68%.

3. В конце 3 квартала цены стагнируют

Средняя стоимость квадратного метра на первичном рынке Петербургского региона достигла по итогам 3 квартала 2021 года 166,7 тыс. рублей: +3,2% за 3 месяца и +27,7% в годовой динамике (относительно сентября 2020 года). К концу квартала рост цен замедлился, а по итогам сентября зафиксировано даже небольшое сокращение средней стоимости “квадрата” на 0,2% в среднем по региону.

Цены достигли 186,3 тыс. рублей в столице (+4% за квартал и +29,6% за год) и 119,9 тыс. рублей в области (+1,6% за квартал и +34% за год). Т.е. за год квадратный метр сильнее подорожал в Ленинградской области, а за квартал - в Санкт-Петербурге: в июле и августе цены в Санкт-Петербурге выросли на 1,8% и 2,4% против +1,5 и +0,3% в области.

4. По сравнению со 2 кварталом выручка девелоперов сократилась на 8%

4. По сравнению со 2 кварталом выручка девелоперов сократилась на 8%

Выручка девелоперов Санкт-Петербурга и Ленинградской области в 3 квартале 2021 года составила 135,1 млрд рублей, что на 8% ниже, чем 3 месяца назад, количество сделок при этом снизилось на 10%. В годовой динамике (в сравнении с 3 кварталом 2020 года) показатель увеличился на 27%, при том что количество сделок сократилось почти на 7%. Несмотря на падение числа сделок за счет стремительного роста цен в течение года, девелоперы смогли нарастить выручку. В течение квартала выручка сильнее сократилась в Ленинградской области (-15%), чем в Санкт-Петербурге (-7%), а за год столица показала рост на 35%, в то время как область - снижение на 6%.

Основная часть выручки в 3 квартале 2021 году сгенерирована за счет продаж проектов в Санкт-Петербурге: 86%. Доля столицы увеличивается - в прошлом квартале она составляла 85%, а год назад - 80%.

|

|

Выручка девелоперов, млрд рублей |

Динамика |

|||

|

3 кв. 2020 |

2 кв. 2021 |

3 кв. 2021 |

за квартал |

за год |

|

|

Санкт-Петербург |

86,0 |

124,7 |

115,9 |

-7% |

+35% |

|

Ленинградская область |

20,4 |

22,6 |

19,2 |

-15% |

-6% |

|

Петербургский регион |

106,4 |

147,2 |

135,1 |

-8% |

+27% |

Источник: аналитический центр Циан

- Самые продаваемые новостройки Петербургского региона в 3 квартале 2021 года

На 10 проектов Санкт-Петербурга с лучшими продажами пришлось 43% всех сделок. В Ленинградской области – 48%. Проекты в столице опережают проекты в области по числу сделок за квартал. Только ЖК “ID Мурино 2” попал бы в топ-10 самых продаваемых новостроек в регионе.

Средняя стоимость квадратного метра в сделке на первичном рынке Санкт-Петербурга увеличилась за 3 месяца с 168 тыс. до 170 тыс. рублей. В Ленинградской области – с 115 тыс. до 119 тыс. рублей. В целом по региону в 3 квартале средняя стоимость кв.м в сделке составила 159 тыс. рублей. Только в 2-х проектах-лидерах продаж (в Санкт-Петербурге) средняя цена “квадрата” превышает рыночные значения.

Средний “чек сделки” в Санкт-Петербурге в 3 квартале составил 7,0 млн рублей, в Ленинградской области – 4,4 млн рублей.

|

Проекты - лидеры продаж в 3 квартале 2021 года |

|||||||

|

Санкт-Петербург |

Ленинградская область |

||||||

|

№ |

Проект |

Количество сделок за квартал |

Средняя стоимость кв.м в сделке, тыс. рублей |

№ |

Проект |

Количество сделок за квартал |

Средняя стоимость кв.м в сделке, тыс. рублей |

|

1 |

Чистое небо |

1330 |

149 |

1 |

ID Мурино 2 |

222 |

137 |

|

2 |

Солнечный город |

1114 |

131 |

2 |

Авиатор (Всеволожский район) |

192 |

131 |

|

3 |

Зеленый квартал |

586 |

135 |

3 |

Северный (Мурино) |

186 |

121 |

|

4 |

Цветной город |

465 |

143 |

4 |

Город Первых |

186 |

112 |

|

5 |

Юнтолово |

321 |

118 |

5 |

Мой мир |

185 |

139 |

|

6 |

Стрижи в Невском |

274 |

206 |

6 |

ID Кудрово |

174 |

146 |

|

7 |

Солнечный город Резиденции |

272 |

145 |

7 |

Новые горизонты |

145 |

116 |

|

8 |

Северная Долина |

253 |

130 |

8 |

Урбанист |

138 |

130 |

|

9 |

Цивилизация |

244 |

184 |

9 |

Силы природы |

105 |

98 |

|

10 |

iPart |

219 |

138 |

10 |

Верево-Сити |

98 |

90 |

В расчетах учитывались зарегистрированные договоры долевого участия (ДДУ) с квартирами и апартаментами. Покупателями выступают физлица, заключившие розничные сделки (не более 5 жилых помещений на одного дольщика внутри ЖК). Это позволяет оценить реальный спрос, исключив регистрации ДДУ с юридическими лицами, которые учитываются в официальной статистике от Росреестра.

Источник: Аналитический центр Циан

“Резкого снижения числа сделок в 3 квартале в Петербургском регионе не произошло. По сравнению со 2 кварталом, когда еще действовали старые условия по ипотеке, количество ДДУ с физическими лицами сократилось лишь на 10%, – отмечает Алексей Попов, руководитель аналитического центра Циан. – Связано это с достаточно медленным ростом цен в регионе и аккуратным повышением ипотечных ставок. Участники рынка проявили готовность адаптироваться к новым условиям. Дальнейшая динамика числа сделок будет зависеть от того, какие шаги по стимулированию спроса предпримут продавцы, и какой объем предложения будет на рынке в условиях ограничений по строительству жилья в регионе”.

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. объем предложения квартир бизнес-класса на первичном рынке старой Москвы составил 693,20 тыс. кв.м и 9,5 тыс. лотов. За месяц объем экспозиции вырос на 14,5% площади и на 18,4% лотов в связи с выходом в реализацию 3 проектов (ЖК Достижение, Событие-2 и Остров) и корпусов в уже реализующихся проектах. За год размер экспозиции сократился на 10% площади и 6,5% лотов.

Почти 67% предложения приходится на 4 округа: ЮАО -18,9% площади (-0,4% мм, +6,7% гг), СВАО – 18,3% (+6% мм, +9,9% гг), ЗАО -15,9% (-2,9% мм, -6% гг) и СЗАО -13% (+0,9% мм, +1,9% гг).

По стадиям строительной готовности большая доля предложения квартир бизнес-класса приходится на нулевой цикл – 42% площади (+6,8% мм, +27,0% гг). Объем предложения на нулевом цикле вырос на 36% по сравнению с прошлым месяцем и в 2 раза по сравнению с тем же периодом прошлого года. На втором месте – предложение на стадии фасадно-отделочных работ – 21% площади (-4,1% мм, -6,2% гг). На третьем месте – доля предложения на стадии введенных объемов -16,1% площади (-0,7% мм, -10,5% гг).

Большая доля предложения реализуется без отделки 67% лотов (+6,9% мм, -9,6% гг), на долю предчистовой отделки приходится 23% (-0,2% мм, +7,2% гг), отделки – 10% (-6,7% мм, +2,4% гг).

Почти 65% предложения приходится на 3 типа квартир: 3е - 27,5% (-0,4% мм, +0,9% гг), 4е – 18,8% (-0,6% мм, +1,6% гг) и 2е -16% (+2,3% мм, +4,1% гг). Средняя площадь квартир составила 73,5 кв.м., что на 2,6% меньше, чем месяц назад, и на 3,5%, чем год назад.

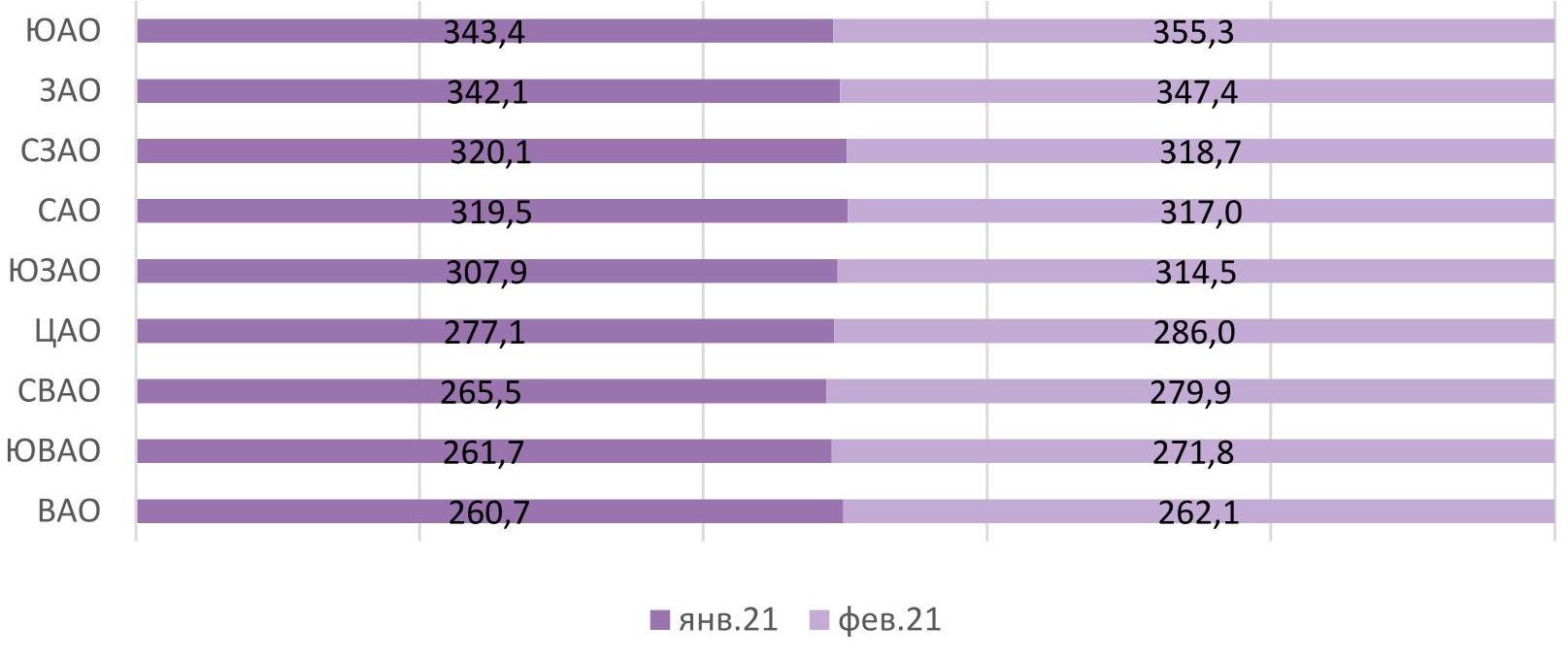

По итогам февраля 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 316 тыс. руб. (+1,2% мм, +24,3% гг). Самым доступным округом стал ВАО с СВЦ на уровне 262,1 тыс. руб. (+0,6% мм, +25% гг), самым дорогим - ЮАО с СВЦ на уровне 355,3 тыс. руб. (+3,5% мм, +40,6% гг) и ЗАО на уровне 347,4 тыс. руб. (+1,5% мм, + 32,4% гг).

Средняя цена квартиры бизнес-класса составила 23,2 млн руб. (-17% мм, +19,5% гг). Самым доступным округом стал ЮВАО со средней стоимостью лота 18,6 млн. руб. (+2,2% мм, +18,3% гг), самым дорогим – ЗАО со средней ценой квартиры 28,5 млн руб. (+ 0,4% мм, +39% гг).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

В течение коронавирусного 2020 года темпы ввода новостроек в высокобюджетном сегменте столичного жилья замедлились. По оценке экспертов «Метриум», в прошлом году вовремя сдались 53,4% заявленных проектов. Тогда как в 2019 году этот показатель составлял 65,3%. Впрочем, вряд ли в этом виновата весенняя остановка строек — перенос сроков в половине и более проектов высокобюджетного сегмента наблюдался и ранее. Так, в 2018 году вовремя сдались только 43% проектов данной категории, что значительно ниже показателей периода пандемии.

По состоянию на начало 2020 года в Москве планировалось ввести в эксплуатацию 73 жилых и апартаментных комплексов[1] бизнес-, премиум- и элитного классов. Однако фактический ввод значительно ниже этой отметки: в срок сдано чуть более половины заявленных проектов — 39 новостроек (53,4%). Для сравнения — в 2019 году из 75 запланированных к вводу высокобюджетных новостроек разрешения на ввод в эксплуатацию получили 49 проектов, что составило 65,3%.

Однако здесь нужно учитывать тот факт, что за год до этого — в 2018 году — не уложились в сроки почти 60% проектов. И большинство из них с опозданием сдавалось в прошлом году, оказав значительное влияние на статистику. В среднем же за последние годы ситуация на рынке высокобюджетной недвижимости Москвы остается довольно стабильной: вовремя сдается только половина новостроек.

Самые заметные положительные изменения по сравнению с предыдущим отчетным периодом были отмечены в категории элитных апартаментов. Если в 2019 году в данном сегменте не был завершен в срок ни один проект, то в 2020 доля вовремя введенных проектов выросла до 33,3%. Впрочем, если детально изучить хронологию этих проектов и сопоставить 2019 и 2020 гг., то общая ситуация с вводом в заявленные сроки не столько благоприятна. Так, в 2019 году из трех проектов не был сдан ни один, весь объем ввода был перенесен на 2020 год. Таким образом в 2020 году общее количество заявленных к вводу проектов увеличилось до шести. В результате в прошлом году сдались только две новостройки, из них лишь одна относится к «опоздавшим» проектам 2019 года. Иными словами, два элитных проекта не были введены в эксплуатацию ни в 2019, ни в 2020 годах.

В категории жилых комплексов премиум-класса доля вовремя сданных проектов увеличилась на 10% — с 35,5% до 45,5%. А в сегменте квартир бизнес-класса она осталась практически без изменений: 66,7% сданных в срок в 2020 году против 67,7% за год до этого.

Самый же заметный провал зафиксирован в сегменте апартаментов бизнес-класса. Если в 2019 году эта категория лидировала с впечатляющим показателем соблюдения заявленных сроков на уровне 87,5%, то в прошлом году сегмент оказался среди аутсайдеров — вовремя получила разрешение на ввод лишь треть проектов. В сегменте апартаментов премиум-класса снижение составило чуть более 6 процентных пунктов (53,8% в 2020 против 60% в 2019), а элитные жилые комплексы «просели» на 20 п.п. (42,9% в 2020 против 63% в 2019).

Жилые комплексы бизнес-класса

Традиционно квартиры бизнес-класса являются наиболее широко представленной группой в сегменте высокобюджетного жилья. В 2020 году в этой категории вовремя были оформлены разрешения на ввод в эксплуатацию корпусов в 19 проектах. При этом стоит оговориться, что в ряде жилых комплексов было отмечено разделение: часть корпусов сдались в срок, другая — «опоздала».

Ценовой минимум в сданных в 2020 году жилых комплексах бизнес-класса на текущий момент зафиксирован на уровне 11,75 млн рублей. Это бюджет покупки самой доступной квартиры в жилом комплексе «Небо». Чуть выше порог входа находится в ЖК «Береговой» — от 12,13 млн рублей. Замыкает топ-3 ЖК «Династия» со стартовым ценником в 13,52 млн рублей.

Новостройки бизнес-класса, получившие РВЭ в 2020 году[2]

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Небо |

все |

Capital Group |

27,2 |

220,6 |

11,75 |

127,88 |

|

Береговой |

1 очередь |

ГК Главстрой |

29,1 |

136,5 |

12,13 |

49,50 |

|

Династия |

корп. 1, 2 |

Sezar Group |

39,9 |

101,9 |

13,52 |

37,46 |

|

Big Time |

корп. 1, 2, 3 |

Tekta Group |

43,6 |

63,3 |

14,07 |

19,13 |

|

Серебряный парк |

корп. 1-6 |

INGRAD |

45,4 |

172,3 |

16,02 |

75,48 |

|

LIFE-Кутузовский |

корп. 5, 7, 8, 9 |

ГК Пионер |

54,6 |

222,3 |

16,29 |

76,28 |

|

СВОЙ |

единственный |

ИНТЕКО |

87,6 |

107,5 |

17,34 |

26,62 |

|

Квартал 38А |

корп. 2 |

РЕМСТРОЙТРЕСТ |

60,0 |

178,4 |

18,23 |

84,62 |

|

LIFE-Ботанический сад 2 |

6 очередь, корп. 1-3 |

ГК Пионер |

85,4 |

141,8 |

20,81 |

35,07 |

|

Хорошевский |

корп. 17, 18 |

ГК МонАрх |

86,0 |

86,0 |

21,33 |

21,41 |

|

ЗИЛАРТ |

лот 8 |

Группа ЛСР |

63,6 |

85,6 |

22,06 |

28,54 |

|

Счастье на Соколе |

единственный |

Группа Эталон |

99,1 |

101,5 |

32,73 |

33,52 |

|

Петровский парк |

ул. Юннатов, 4, корп. А, Б, В, Г |

РГ-Девелопмент |

52,6 |

110,2 |

18,20 |

37,81 |

|

Родной город. Октябрьское поле |

2 очередь, корп. 1, 2 |

РГ Девелопмент |

Продажи завершены |

|||

|

Нагорная 7 |

единственный |

Финансовая компания Cоюз |

Продажи завершены |

|||

|

Счастье в Кусково |

единственный |

Группа Эталон |

Продажи завершены |

|||

|

Новочеремушкинская, 17 |

корп. 1-4 |

INGRAD |

Продажи завершены |

|||

|

Сердце столицы |

корп. 6 |

ДОНСТРОЙ |

Продажи завершены |

|||

|

Счастье на Пресне |

единственный |

Группа Эталон |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы премиум-класса

Категория сданных в 2020 году жилых комплексов премиум-класса является не столь насыщенной — в ней представлено 5 новостроек, из которых в одной уже полностью завершены первичные продажи. Из оставшихся на рынке самый низкий порог входа отмечен в ЖК Prime Park — от 18,81 млн рублей. Минимум в проекте со второй строчки — ЖК «Кутузовский XII» — на 70% выше (32,25 млн рублей). Тройку замыкает жилой комплекс «Вишневый сад», где самая доступная из оставшихся в продаже квартир оценена в 47,66 млн рублей.

Новостройки премиум-класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Prime Park |

корп. R4, R5, R6 |

Optima Development |

40,1 |

159,5 |

18,81 |

86,21 |

|

Кутузовский XII |

единственный |

Capital Group |

46,4 |

228,2 |

32,25 |

315,00 |

|

Вишневый сад |

корп. A, B, C, D, E |

AB Development |

60,0 |

252,0 |

47,66 |

340,50 |

|

NV/9 ARTKVARTAL |

корп. 1, 2 |

State Development |

126,1 |

209,1 |

66,39 |

117,19 |

|

CITY PARK |

корп. 1, 2, 3, 6 |

ГК МонАрх |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы элитного класса

Из семи элитных жилых комплексов, запланированных к вводу в 2020 году, фактически получили разрешения на ввод в эксплуатацию только три проекта. Причем все они должны были сдаться еще раньше — в 2019 и даже в 2018 годах.

В продаже от застройщика в данных проектах осталось буквально несколько квартир. Самая доступная из них предлагается в ЖК ORDYNKA (от 116,44 млн рублей). В клубном доме на Хлебном цены начинаются от 167,29 млн рублей. А в жилом комплексе «Дом Бакст» на реализации находится единственный лот, для приобретения которого необходим бюджет более чем в полмиллиарда рублей (530 млн рублей).

Новостройки элитного класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

ORDYNKA |

все |

INSIGMA |

79,0 |

273,4 |

116,44 |

388,23 |

|

Дом на Хлебном |

единственный |

Волей Гранд |

94,7 |

342,9 |

167,29 |

659,93 |

|

Дом Бакст |

единственный |

Инвестстройком |

212,0 |

212,0 |

530,00 |

530,00 |

Источник: «Метриум»

Апартаментные комплексы

В общей сложности на 2020 год был запланирован ввод в эксплуатацию 28 проектов бизнес-, премиум- и элитного классов, в которых жилье продается в статусе апартаментов. Однако фактический ввод значительно отличается от планового: РВЭ получили лишь 12 проектов, два из которых уже полностью распроданы. Таким образом, на первичной реализации сегодня представлено только 10 высокобюджетных апартаментных комплексов, сданных в 2020 году.

В бизнес-классе цены стартуют от 5 млн рублей. Столь низкий — даже по меркам комфорт-класса — уровень зафиксирован в комплексе Loft FM. Следом идет проект с более подобающим ценником: в готовом комплексе Soho+Noho апартаменты можно приобрести по цене от 20,3 млн рублей. Последним из тройки бизнес-класса идет проект «ВТБ Арена Парк» с минимальным бюджетом 25,84 млн рублей.

Среди всех введенных в эксплуатацию высокобюджетных апарт-комплексов больше всего представителей класса премиум. В 2020 году сдались 7 проектов этого класса, 5 из которых находятся в продаже. Цены стартуют от 11,54 млн рублей за студию в комплексе Hill 8. В проекте The Book на Новом Арбате стоимость лота начинается от 17 млн рублей. А в комплексе Magnum минимальный бюджет покупки составит 42,35 млн рублей.

В сегменте элитных апартаментов за 2020 год сдались два проекта. В небоскребе Neva Towers цены стартуют от 24,86 млн рублей. А в его полной противоположности — малоэтажном комплексе ORDYNKA — минимальный бюджет предложения 58,54 млн рублей, то есть почти вдвое выше.

Комплексы апартаментов высокобюджетного сегмента, получившие РВЭ в 2020 году

|

Проект |

Корпус |

РВЭ |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Бизнес-класс |

||||||

|

Loft FM |

единственный |

Колди |

17,9 |

53,3 |

5,00 |

12,28 |

|

Soho+Noho |

корп. Soho, Noho |

Wainbridge |

48,0 |

116,4 |

20,30 |

48,71 |

|

ВТБ Арена парк |

корп. 12 |

УК Динамо |

74,1 |

236,8 |

25,84 |

78,44 |

|

Премиум-класс |

||||||

|

Hill 8 |

единственный |

Сити XXI век |

36,6 |

208,1 |

11,54 |

104,04 |

|

The Book |

единственный |

Capital Group |

26,8 |

147,9 |

17,00 |

92,05 |

|

Magnum |

единственный |

Magnum Development |

54,7 |

198,7 |

42,35 |

148,11 |

|

Данилов дом |

единственный |

СМУ-6 Инвестиции |

118,5 |

212,4 |

52,15 |

95,60 |

|

Astris |

единственный |

ИЭ ЖКХ |

130,8 |

347,7 |

161,00 |

255,00 |

|

Buon’Apart (Quartet House) |

единственный |

ООО «Дискуссия» |

Продажи завершены |

|||

|

Play |

единственный |

Stone Hedge |

Продажи завершены |

|||

|

Элитный класс |

||||||

|

Neva Towers |

башня 1 |

Renaissance Development |

39,7 |

900,0 |

24,86 |

1000,00 |

|

ORDYNKA |

корп. 1, 2, 3, 5, 7 |

INSIGMA |

88,7 |

242,9 |

58,54 |

321,02 |

Источник: «Метриум»

«В отличие от массового сегмента, где в год коронавирусной пандемии был зафиксирован рост доли сданных в срок проектов, высокобюджетные новостройки продемонстрировали отрицательную динамику, — говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). — Впрочем, вряд ли перенос сроков ввода в категории дорогого и сверхдорогого жилья является прямым следствием весенних коронавирусных ограничений. Доля введенных проектов в срок в 2018 году составила 43%, а в 2019 – 65%, таким образом в 2020 году уровень своевременного ввода в 53,4% укладывается в ложившуюся практику на рынке. Одной из причин является низкое качество работы подрядчиков: зачастую девелоперу приходится по несколько раз переделывать одну и ту же работу, чтобы добиться соответствия высоким требованиям, предъявляемым к дорогому жилью».

[1] Расчет производился по корпусам проектов, в которых велись первичные продажи по состоянию на начало 2020 года. Новостройки, полностью распроданные до 31 декабря 2019 года и вышедшие на рынок в 2020 году, не учитывались.

[2] Здесь и далее показатели приведены для корпусов, заявленных к сдаче в 2020 году, а также оформивших РВЭ в начале 2021 года.