Итоги III квартала на рынке новостроек Новой Москвы

Аналитики компании «Метриум» подвели итоги III квартала на первичном рынке Новой Москвы. Объем предложения снизился на 9,2%. Средневзвешенная цена составила 194 800 руб. за кв. м (+1,6% за квартал; +8,5% за 6 месяцев; +17,8% за 9 месяцев; +25,8% за 12 месяцев).

По данным «Метриум», на первичном рынке новостроек Новой Москвы по итогам III квартала 2021 года было представлено 32 жилых комплекса, с совокупным объемом предложения около 9 755 квартир[1] общей площадью 494,7 тыс. кв. м. За прошедший квартал предложение снизилось на 9,2% по количеству квартир и на 7,6% по общей площади экспозиции.

В III квартале в ТиНАО не вышел ни один новый жилой проект, однако рынок пополнился новыми корпусами в следующих комплексах:

– «Переделкино Ближнее», квартал 16, корпус 4;

– «Саларьево парк», корп. 51, 52, 53;

– «Середневский лес», корп. 1.2;

– «Южное Бунино», корп. 17;

– «Борисоглебское», корп. 39, 10;

Основной объем предложения по-прежнему сосредоточен в округе НАО, но за отчетный период доля округа снизилась до 92,6% (-2,2 п.п.), а на ТАО пришлось 7,4% от совокупного объема предложения.

Структура предложения по округам (количество квартир)

Источник: «Метриум»

Превалирующий объем экспонируемых квартир располагался в многоэтажных новостройках – 84,8% (-4,4 п.п.). Доля квартир в среднеэтажных домах повысилась и достигла 12,8% (+2,7 п.п.). Меньше всего квартир представлено в малоэтажных корпусах – их доля составила всего 2,4% (+1,7 п.п.).

Структура предложения по этажности (количество квартир)

Источник: «Метриум»

За последние три месяца в структуре предложения по стадиям строительной готовности заметно выросла доля предложения в корпусах на этапе отделки – увеличилась на 11,2 п.п. до 26,4%. При этом доля квартир в корпусах на начальном этапе сократилась до 33,6% (-6,3 п.п.), а на монтаже – до 35,3% (-3,8 п.п.). Объем предложения в сданных домах снизился до 4,7% (-1,2 п.п.).

Структура предложения по стадиям строительной готовности (количество квартир)

Источник: «Метриум»

В структуре предложения увеличилось количество однокомнатных квартир до 40,5% (+5,7 п.п.) за счет сокращения численности студий – 11,1% (-5,8 п.п.). Доля двухкомнатных квартир практически не изменились, прибавив всего 0,2 п.п. (34%). Тем не менее, основной объем предложения на рынке новостроек Новой Москвы по-прежнему приходится на однокомнатные и двухкомнатные квартиры – 74,5% (+5,9 п.п.). Трехкомнатные лоты заняли порядка 13,1% рынка (-0,3 п.п.). Наименьший объем приходится на многокомнатные лоты, их доля составляет всего 1,3% (+0,3 п.п.).

Структура предложения по типу квартир

(внутренний круг – II кв. 2021 г., внешний круг – III квартал 2021 г.)

Источник: «Метриум»

Квартиры с white box начали активно замещать предложение с чистовой отделкой. В III квартале 2021 года наблюдался заметный рост доли таких квартир – до 19,3% (+12,5 п.п.), при этом сопоставимо снизилась доля квартир с отделкой – до 31,9% (-11,6 п.п.). На территории ТиНАО квартиры без отделки составляют чуть меньше половины рынка (48,8%; -0,9 п.п.).

Структура предложения по типу отделки квартир

(внутренний круг – II кв. 2021 г., внешний круг – III квартал 2021 г.)

Источник: «Метриум»

По подсчетам аналитиков «Метриум», к концу III квартала 2021 года средневзвешенная цена на первичном рынке жилья Новой Москвы составила 194 800 руб. за кв. м (+1,6% за квартал; +8,5% за 6 месяцев; +17,8% за 9 месяцев; +25,8% за 12 месяцев). В НАО квадратный метр подорожал до 203 195 руб., а в ТАО – до 109 355 руб.[2].

Динамика средней цены на первичном рынке жилья Новой Москвы, руб./кв. м

Источник: «Метриум»

Средний бюджет предложения на территории Новой Москвы увеличился до 9,88 млн руб. (+3,4% за квартал; +5,3% за 6 месяцев; +12,7% за 9 месяцев; +19% за 12 месяцев). При этом стоит отметить сокращение средней площади экспонируемой квартиры за прошедшие 9 месяцев на 2,3 кв.м с 53 до 50,7 кв.м.

Стоимость квартир на рынке Новой Москвы в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость квартир, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

18,2 |

25,0 |

34,5 |

178 550 |

253 365 |

349 700 |

4 093 430 |

6 334 130 |

9 833 035 |

|

1К |

28,3 |

38,3 |

62,8 |

146 000 |

209 785 |

296 030 |

4 928 095 |

8 035 315 |

16 232 500 |

|

2К |

47,4 |

60,3 |

129,2 |

81 880 |

181 720 |

462 555 |

5 272 960 |

10 953 505 |

54 001 855 |

|

3К |

61,9 |

82,1 |

178,0 |

65 570 |

179 905 |

430 385 |

5 494 720 |

14 764 510 |

58 758 330 |

|

4К+ |

91,3 |

178,4 |

855,4 |

66 665 |

140 325 |

276 995 |

16 624 830 |

25 040 700 |

66 124 440 |

|

итого |

18,2 |

50,7 |

855,4 |

65 570 |

194 800 |

525 000 |

4 093 430 |

9 875 290 |

66 124 440 |

Источник: «Метриум»

Рейтинг самых доступных предложений в Новой Москве в III квартале 2021 года:

– ЖК «Середневский лес» (НАО / пос. Филимоновское): студия площадью 19,9 кв. м за 4,09 млн руб.;

– ЖК «Цветочные Поляны» (НАО / пос. Филимонковское): студия площадью

22,43 кв. м за 4,22 млн руб.;

– ЖК «Южное Бунино» (НАО / пос. Сосенское): студия площадью

18,4 кв. м за 4,29 млн руб.

Основные тенденции

«В III квартале 2021 года ситуацию на рынке новостроек Новой Москвы можно охарактеризовать как относительно спокойную, – резюмирует Надежда Коркка, управляющий директор компании «Метриум» (участник партнерской сети CBRE). – По сравнению с первой половиной текущего года, девелоперская активность в отчетном периоде заметно снизилась. В прошедшем квартале не вышло ни одного нового проекта и стартовали продажи всего в восьми корпусах. При этом объем предложения стабилизировался на уровне 9,8 тыс. квартир (-9,2%), который можно назвать комфортным для рынка, с учетом максимума предложения на уровне 12,8 тыс. квартир во II квартале 2017 года и минимума в 7,3 тыс. квартир в III квартале 2020 года.

Цены по инерции плавно продолжают расти, но темп роста замедлился до 1,6% по итогам квартала. В III квартале 2021 года средневзвешенная цена квадратного метра в Новой Москве составила 194,8 тыс. руб. (+1,6% за квартал; +8,5% за 6 месяцев; +17,8% за 9 месяцев; +25,8% за 12 месяцев). Бюджет предложения к концу сентября приблизился к психологической отметке и составил 9,88 млн руб. (+3,4% за квартал), при этом за отчетный период средняя площадь квартиры уменьшилась на 3,2 кв.м (с 53 до 49,8 кв.м). Площадь средней квартиры в экспозиции продолжает оставаться весьма компактной – всего 50,7 кв.м, что близко к минимуму. В прошлом квартале была зафиксирована рекордно низкая средняя площадь квартиры в экспозиции – 49,8 кв.м.

В середине 2021 года завершилась госпрограмма льготной ипотеки и рынок новостроек Новой Москвы в III квартале перешел в состояние плавного замедления после перегрева, вызванного повышенным покупательским интересом. Ожидать резких движений сейчас не стоит. Ввероятнее всего, рынок будет и дальше замедляться под давлением растущей ключевой ставки. Это означает, что до конца текущего года нас скорее всего ждет дальнейшее замедление роста цен и сдержанный интерес покупателей к новостройкам. Серьезным поддерживающим фактором для локального рынка ТиНАО является «умеренность» цен относительно «старой» Москвы и активное развитие инфраструктуры присоединенных территорий. В совокупности это может повысить интерес покупателей к жилью Новой Москвы на замедляющемся рынке и удержать достигнутый уровень цен в данной локации до конца года».

[1] Для ряда комплексов объем предложения рассчитан экспертно, исходя из общего количества квартир по проекту, стадии строительной готовности, оценочным данным темпов реализации, информации, полученной от менеджеров по продажам.

[2] Проект Vnukovo Country Club, позиционирующийся в более высоком классе с ценой предложения более 200 000 руб./кв. м, учитывается при расчете средневзвешенной цены квадратного метра всей Новой Москвы, но не учитывается при расчете аналогичного показателя по ТАО.

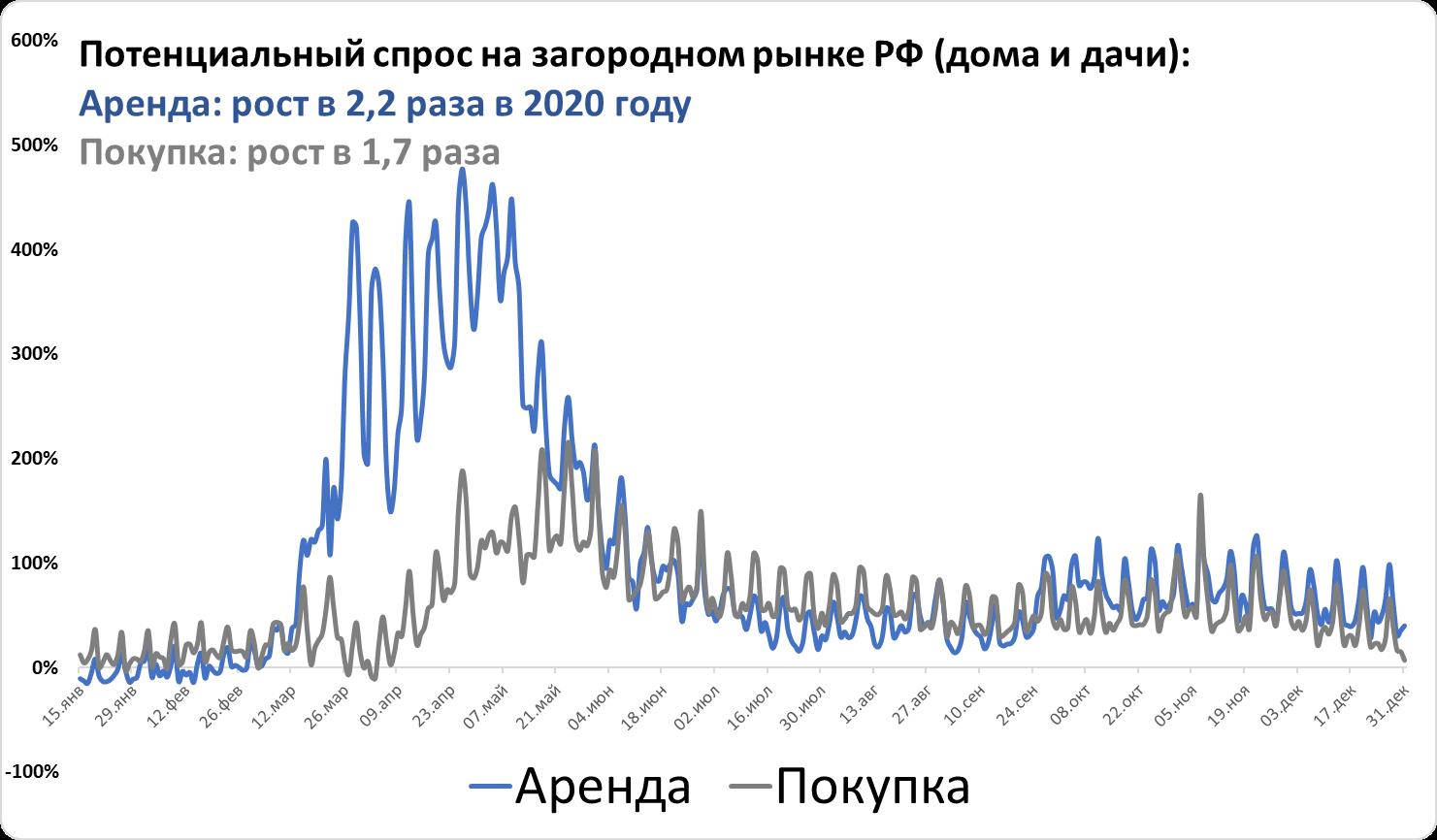

2020 год для рынка загородной недвижимости стал самым успешным за последние годы – высокий спрос наблюдался по всей России, как в сегменте продажи, так и аренды. Аналитики Циан выяснили, как изменилась активность покупателей, арендаторов, цены на загородном рынке РФ, а также какие объекты пользовались спросом в 2020 году.

- Россияне выбирают готовые дома – 78% потенциального спроса на загородном рынке РФ пришлось в 2020 году на коттеджи и дачи. Еще 18% - земельные участки.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%).

- Спрос на загородном рынке РФ вырос на 65%. На земельные участки - на 180%, дома и дачи - 170%.

- Загородные дома в России в 2020 году выросли в цене в среднем на 7%: средняя стоимость дома/дачи (без Москвы и Санкт-Петербурга) составляет 5,9 млн рублей против 5,5 в прошлом году. Средняя площадь дома в продаже – 152 кв. м.

- Наибольший рост цен – в Ленинградской и Московской областях (с высокими доходами населения) и курортных регионах.

- Спрос на аренду дома в 2020 году оказался выше в 2,2 раза, чем в 2019 году по РФ. Пик спроса на аренду пришелся на апрель, покупку дома – на май.

- Объем предложения домов в продаже вырос на 18% за год.

- 45% жилья в России вводится населением, а не застройщиками.

- Россияне выбирают готовые дома

Пандемия коронавируса, закрытые границы, режим самоизоляции – все это привело к «перезагрузке» рынка загородной недвижимости по всей России. Многие впервые задумались о необходимости аренды, а затем и покупки собственного загородного дома, сохранение удаленной работы только способствовало данному тренду.

По подсчетам Циан, в целом по РФ в 2020 году покупатели чаще интересовались приобретением дома или дачи (78% всех просмотров объявлений). Еще 18% - земельного участка. 3% - таунхауса и 1% - части дома (доли в нем). В сравнении с допандемийным 2019 годом структура спроса почти не изменилась: россияне по большей части предпочитают загородное жилье «под ключ».

В структуре предложения дома занимают только половину (56%), значительная доля принадлежит земельным участкам в продаже (41%) По 2% - таунхаусам и части (доли) в доме. За прошедший год структура изменилась незначительно – увеличилась доля домов в продаже при одновременном снижении доли земельных участков.

Циан объясняет это выходом в продажу новых объектов: воспользовавшись ажиотажным спросом на рынке, собственники решили продать свои объекты. Кроме того, получили возможность реализовать дом и рантье, которые стали сдавать загородные дома в аренду, поскольку не могли найти покупателя продолжительное время.

Источник: Аналитический центр Циан

2. В 2020 году спрос в большей степени вырос на земельные участки. Спрос на загородном рынке РФ вырос на 65%

Эксперты Циан зафиксировали рост спроса на загородную недвижимость абсолютно по всем сегментам загородного рынка. В большей степени увеличение спроса в 2020 году относительно 2019 года зафиксировано для земельных участков (интерес по ним был выше в 1,8 раза) – за счет доступности такие объекты приобретаются многими «на будущее», с целью строительства дома, когда на это будут ресурсы. Но даже при наличии финансов для покупки дома «под ключ», многие выбирали только участки, поскольку не могли найти подходящие варианты. Наиболее ликвидные домовладения активно вымывались с рынка еще весной 2020 года. На рынке немало объектов в плохом состоянии, требующих ремонта, с неактуальной планировкой и пр. Нередко такие объекты приобретаются только ради земельного участка – строение сносится, чтобы на его месте создать новый проект.

Далее по уровню прироста потенциального спроса (числа просмотров объявлений) – дома и дачи (увеличение активности в 1,7 раза в целом по РФ). Интерес к таунхаусам увеличился в целом по РФ в 1,35 раз, а к покупке не целого дома, а доли в нем – в 1,4 раза. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 2020 году в 1,65 раза выше, чем в 2019 году.

3. Спрос на аренду домов вырос на загородном рынке РФ более чем в два раза

Покупка собственного дома – весьма дорогостоящее вложение, как и приобретение любой другой недвижимости, по этой причине пик спроса на покупку домов и их аренду пришелся по РФ на разные периоды. Арендой дома или дачи активно интересовались весь апрель – в отдельные дни относительно 2019 года кол-во просмотров превышало прошлогодние значения до шесть раз. Максимальные показатели для покупки недвижимости зафиксировано в середине мая – трехкратное превышение относительно аналогичного периода 2019 года. Во второй половине 2020 года показали потенциального спроса как на покупку дома, так и аренду, в среднем в полтора-два раза выше, чем в 2019 году.

В целом по году спрос на аренду дома (число просмотров объявлений) по РФ дома/дачи в 2020 году был в 2,2 раза выше, чем в 2019 году. На покупку дома, как было отмечено, прирост составил 1,7 раза.

Самое большое число просмотров на покупку дома и аренду отмечено в 2020 году в Московском регионе, Санкт-Петербурге и Ленинградской области, в также Краснодарском крае и в Крыму.

Источник: Аналитический центр Циан

4. Загородные дома в России в 2020 году выросли в цене в среднем на 7%

Рекордный спрос на загородном рынке привел к росту цен на загородную недвижимость. По подсчетам Циан, средняя стоимость дома в продаже в целом по РФ (без учета домов в пределах Москвы и Санкт-Петербурга) составляет 5,9 млн рублей в январе 2021 года против 5,5 млн в январе 2020 года (+7,3% за год). С учетом домов в границах Москвы и Санкт-Петербурга средняя цена домовладения по РФ составляет 6,6 млн рублей (январь 2021) против 6,1 млн рублей годом ранее (+8,2% за год). Средняя площадь дома в продаже не изменилась и составляет 152 кв. м. В статистике по цене учитываются домовладения на землях ИЖС. В отличие от городской недвижимости, значительно подорожавшей за прошедший год за счет льготной ипотеки, загородный сегмент растет в цене средними темпами, что позволяет рассматривать такие объекты для покупки тем, кто “не успел” до подорожания квартир.

Наибольший рост средних цен на домовладения отмечен в Центральном ФО (+8,4%), а также Уральском ФО (+7,3%). Отрицательная динамика зафиксирована в единственно округе – Северо-Кавказском (-4,6%), преимущественно за счет падения цен в Северной Осетии на 12,4%.

Рост средних цен домовладений более чем на 20% за год отмечен в Ленинградской области, Крыму и Ставропольском крае. По всем трем субъектам отмечен также рост средней площади, что свидетельствует об изменении структуры предложения и вымывании наиболее бюджетных объектов меньшей площади. Московская область показала прирост на 18%. Таким образом, в 2020 году выше, чем в среднем, загородный рынок показывал рост, во-первых, на курортах, во-вторых, в экономически развитых регионах с высокой платежеспособностью населения. В Краснодарском крае цены выросли на 18%. В Севастополе – на 13,5%. На Алтае – на 19,5%.

|

Субъект |

Динамика цены за год |

Динамика средней площади за год |

|

Ленинградская область |

33,00% |

7,20% |

|

Республика Крым |

23,30% |

4,40% |

|

Ставропольский край |

20,30% |

7,60% |

Средняя стоимость дома в продаже (на землях ИЖС)*

|

Субъект |

Средняя цена дома в продаже, январь 2021 |

Динамика цены за год |

Средняя площадь дома в продаже, январь 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

5,9 |

7,30% |

152 |

0% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,17 |

8,40% |

140,8 |

1,00% |

|

Московская область |

18,6 |

18,00% |

231,9 |

3,30% |

|

Калужская область |

5,71 |

14,00% |

151,3 |

1,70% |

|

Тверская область |

5,67 |

4,80% |

143,2 |

1,90% |

|

Воронежская область |

4,89 |

11,90% |

136,6 |

2,10% |

|

Тульская область |

4,87 |

1,50% |

132,4 |

-5,60% |

|

Белгородская область |

4,76 |

7,20% |

137,6 |

2,30% |

|

Ярославская область |

4,69 |

11,40% |

139,7 |

1,30% |

|

Ивановская область |

4,66 |

13,70% |

137,2 |

9,50% |

|

Костромская область |

4,29 |

1,70% |

143,8 |

0,00% |

|

Курская область |

4,02 |

0,80% |

134,2 |

-3,30% |

|

Смоленская область |

3,96 |

-2,50% |

145 |

0,50% |

|

Липецкая область |

3,95 |

9,70% |

134 |

0,70% |

|

Орловская область |

3,86 |

6,60% |

130,4 |

-2,70% |

|

Владимирская область |

3,68 |

10,20% |

130,1 |

3,00% |

|

Тамбовская область |

3,47 |

3,30% |

119,6 |

-0,60% |

|

Брянская область |

3,46 |

2,70% |

122,1 |

1,20% |

|

Рязанская область |

3,42 |

-0,90% |

124,7 |

0,00% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,38 |

14,00% |

152,6 |

0,80% |

|

Ленинградская область |

13,43 |

33,00% |

187,3 |

7,20% |

|

Калининградская область |

10,58 |

16,40% |

193,7 |

2,10% |

|

Мурманская область |

7,5 |

13,60% |

180,1 |

-3,40% |

|

Республика Коми |

4,96 |

1,40% |

139,5 |

-4,20% |

|

Республика Карелия |

4,94 |

-8,70% |

142,7 |

-2,30% |

|

Архангельская область |

4,71 |

9,80% |

142,9 |

1,70% |

|

Вологодская область |

4 |

18,70% |

138,3 |

4,30% |

|

Псковская область |

3,74 |

9,40% |

128,1 |

2,40% |

|

Новгородская область |

3,57 |

11,90% |

120,3 |

-0,30% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

8,52 |

12,20% |

154,4 |

2,00% |

|

Севастополь |

14,17 |

13,50% |

184,8 |

3,40% |

|

Краснодарский край |

14,16 |

18,00% |

183,2 |

6,90% |

|

Республика Крым |

12,59 |

23,30% |

166,2 |

4,40% |

|

Ростовская область |

5,65 |

2,40% |

134,1 |

0,30% |

|

Республика Адыгея |

4,83 |

4,10% |

129,4 |

0,30% |

|

Астраханская область |

4,39 |

-1,80% |

145,9 |

-2,30% |

|

Волгоградская область |

3,82 |

0,80% |

137,2 |

-1,10% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,35 |

-4,60% |

167,9 |

-0,30% |

|

Республика Дагестан |

8,15 |

-8,00% |

196,1 |

-2,20% |

|

Кабардино-Балкарская Республика |

7,12 |

-3,30% |

198,1 |

8,60% |

|

Карачаево-Черкесская Республика |

6,02 |

-8,90% |

146,7 |

7,60% |

|

Республика Северная Осетия - Алания |

5,64 |

-12,40% |

163,9 |

-16,90% |

|

Ставропольский край |

4,8 |

20,30% |

134,7 |

7,60% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,81 |

5,10% |

142,8 |

0,80% |

|

Республика Татарстан |

6,18 |

2,30% |

151,1 |

0,00% |

|

Самарская область |

6,17 |

7,90% |

166,4 |

2,30% |

|

Нижегородская область |

6,09 |

13,60% |

162,5 |

8,20% |

|

Пермский край |

5,44 |

12,40% |

155,2 |

6,00% |

|

Ульяновская область |

5,21 |

1,40% |

136,4 |

-6,60% |

|

Республика Марий Эл |

4,87 |

-3,20% |

139,1 |

-6,60% |

|

Чувашская Республика |

4,74 |

-0,40% |

142,1 |

-4,00% |

|

Республика Башкортостан |

4,34 |

3,10% |

132 |

-0,80% |

|

Кировская область |

4,34 |

16,00% |

153 |

11,40% |

|

Удмуртская Республика |

4,33 |

14,60% |

130,6 |

5,20% |

|

Оренбургская область |

4,15 |

0,50% |

138,7 |

-2,70% |

|

Саратовская область |

4,07 |

-4,00% |

130,1 |

-2,50% |

|

Пензенская область |

3,87 |

1,00% |

134,2 |

-2,60% |

|

Республика Мордовия |

3,48 |

9,10% |

128,9 |

4,90% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,09 |

7,30% |

146,8 |

0,10% |

|

Свердловская область |

6,67 |

4,10% |

167 |

1,60% |

|

Тюменская область |

6,43 |

13,60% |

151,7 |

2,50% |

|

Челябинская область |

4,65 |

9,40% |

150,4 |

0,30% |

|

Курганская область |

2,61 |

-1,90% |

118,1 |

-5,10% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,83 |

5,90% |

135,3 |

-0,10% |

|

Томская область |

6,3 |

13,50% |

161,7 |

1,60% |

|

Новосибирская область |

6,17 |

1,50% |

156 |

0,30% |

|

Красноярский край |

5,69 |

11,40% |

151,3 |

3,40% |

|

Республика Алтай |

5,26 |

19,50% |

122,8 |

7,60% |

|

Иркутская область |

5,15 |

-1,50% |

137,5 |

-2,60% |

|

Республика Тыва |

4,74 |

-0,80% |

99,3 |

-8,70% |

|

Алтайский край |

3,92 |

8,60% |

128,8 |

1,40% |

|

Омская область |

3,86 |

-1,50% |

137 |

-1,60% |

|

Республика Хакасия |

3,62 |

2,80% |

128,4 |

-1,60% |

|

Кемеровская область |

3,57 |

5,90% |

130,5 |

-1,90% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

6,03 |

2,50% |

135,8 |

-4,50% |

|

Приморский край |

8,76 |

-6,40% |

145,3 |

-13,90% |

|

Хабаровский край |

7,25 |

7,20% |

157,8 |

-2,20% |

|

Республика Саха (Якутия) |

7,2 |

2,90% |

130,3 |

-9,90% |

|

Амурская область |

5,57 |

1,10% |

134,9 |

-4,40% |

|

Забайкальский край |

3,84 |

10,00% |

130,5 |

2,20% |

|

Республика Бурятия |

3,57 |

11,60% |

116,2 |

5,90% |

Источник: Аналитический центр Циан

*Из статистики исключена Москва и Санкт-Петербург, а также регионы, в которых объем предложения менее 100 домов в продаже.

5. Новые дома в продаже активно появлялись с мая по сентябрь

В 2020 году на загородном рынке РФ наблюдалась повышенная активность продавцов по выводу нового объема предложения в продажу. Без учета Москвы и Санкт-Петербурга с мая по сентябрь в реализацию поступало больше домов - от 40% в мае до 100% в сентябре - (относительно аналогичного периода 2019 года), после чего активность пошла на спад.

Многие собственники специально снимают объявления о продаже домов на зимний период, в который совершается небольшое число сделок. В этом году на фоне роста спроса на рынок поступили в том числе и старые дома, которые не могли продаться многие годы – такие объекты нередко приобретаются только ради локации, а не самого строения.

Как только количество новых домов в продаже стало снижаться, средние цены «новинок» рынка пошли вверх и превысили в конце года 6 млн рублей, тогда как на протяжении 2020 года находились на отметке в районе 5,1-5,5 млн рублей. В целом по рынку РФ число домов в продаже (ИЖС) сегодня на 18% выше, чем год назад.

Источник: Аналитический центр Циан

*Без учета Москвы и Санкт-Петербурга

«2020 год стал не только периодом «перезагрузки» загородного рынка, но и выявил его проблемы, - отмечает Алексей Попов, руководитель аналитического центра Циан. – Наблюдается дефицит качественного готового предложения формата «заезжай и живи». С одной стороны, сейчас не проблема купить участок без подряда. Цены на них относительно доступны, объем предложения большой. Но дальнейшие затраты (как финансовые, так и временные) девальвируют идею переезда в пригород. Чтобы пройти все этапы от пустого участка до пригодного для круглогодичного проживания дома нужно вложить немалые суммы или много времени. Готовые дома, где есть все привычные городские удобства почти всегда стоят ощутимо дороже квартир, то есть, даже продав свою городскую недвижимость, вряд ли получится без доплаты сменить квартиру на дом в пригороде. Дальнейшее развитие ситуации во многом будет зависеть от мер поддержки индивидуального жилищного строительства, в том числе – с помощью программ субсидирования. Сегодня порядка 45% всего жилья в России вводится населением, поэтому льготные программы должны распространяться не только на приобретение городского жилья, но и частного загородного».

Эксперты Urbanus.ru зафиксировали рекорд на петербургском рынке новостроек – впервые за три года прайс реализованного лота превысил отметку в 100 млн рублей. Сделка с участием объекта, который стоит дороже 20 млн рублей – уже огромная редкость для северной столицы. Подобные транзакции занимают менее 1% в структуре спроса. Соответственно, продажа «100-миллионной» квартиры – вполне может претендовать на сенсацию.

За год в петербургских новостройках было распродано 329 квартир и апартаментов стоимостью от 20 до 30 млн рублей. Еще 113 объектов отличаются прайсом в 30+ млн рублей. Этот фонд распределен по 21 адресу. Наибольшим представительством в нем располагают ЖК Futurist (21 лот), ЖК «Петровская доминанта» (17 лотов), ЖК One Trinity Place (13 лотов), ЖК «Московский, 65» (11 лотов).

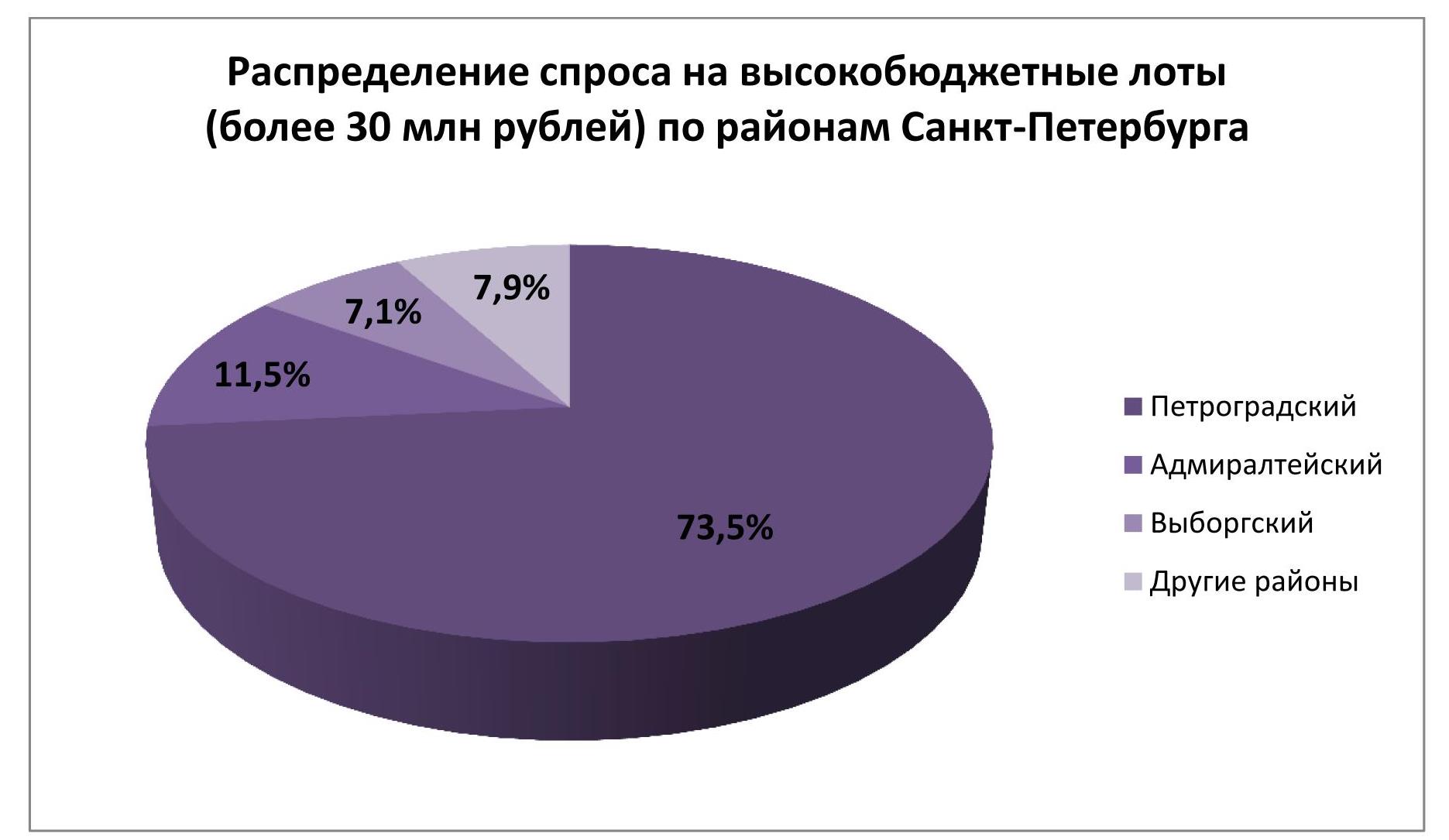

Без малого три четверти (73,5%) всего реализованного пула высокобюджетной недвижимости сосредоточено в жилых комплексах Петроградского района. Еще 11,5% спроса в рамках указанной выборки относятся к Адмиралтейскому району, 7,1% – к Выборгскому. На долю других районов остается 7,9%.

В совокупности 100 самых дорогих лотов, реализованных в петербургских новостройках, стоят столько же, сколько 2,3 тыс. самых дешевых – 4,54 млрд рублей.

Абсолютный ценовой максимум установлен в ЖК One Trinity Place на набережной Адмирала Макарова (исторический район Колтовская слобода). Это уникальный адрес для рынка первичной недвижимости Санкт-Петербурга. Именно с ним связаны восемь из десяти самых дорогих объектов недвижимости, проданных в городе за 2020 г. Чемпионом следует признать пятикомнатную квартиру площадью 214,69 млн рублей на девятом этаже. Ее бюджет (согласно прайс-листу) равен 149,30 млн рублей. Покупатель нашелся и для четырехкомнатного юнита на пятом этаже. Ему пришлось заплатить за элитную квартиру 123,09 млн рублей. Эти два объекта – единственные в Санкт-Петербурге, за которые удалось выручить более 100 млн рублей. В Москве таковых по итогам 2020 г. насчитывается 262. На противоположном полюсе петербургского рейтинга находится студия площадью 24,60 кв. м в ЖК «Парголово» (Выборгский район). Ее ценник ниже в 113 раз, чем у лота-лидера из One Trinity Place.

Отметим также, что самый дорогой объект жилой недвижимости, который экспонируется в настоящее время на петербургском рынке недвижимости, – это шестикомнатный апартамент с двумя террасами в комплексе резиденций «Императорский Яхтъ-клуб» на Гребном канале (Крестовский остров). Его стоимость заявлена в размере 972,44 млн рублей.

_____________________________________

Материал составлен на основе данных, предоставленных Росреестром. Учитываются только продажи в рынок (без договоров переуступки), включая оптовые сделки. При расчете показателей стоимости использовались данные из прайс-листов, они являются оценочной величиной и могут отличаться от реальных значений в пределах 10%.