Доля ипотек на новостройки в РФ обновила пятилетний минимум

Изменение программы льготного ипотечного кредитования вместе с ростом цен привели к снижению спроса на новостройки среди ипотечных заемщиков. Доля кредитов, выданных на покупку строящегося жилья, обновила пятилетний минимум. В 3 из 4 регионов средняя сумма кредита снизилась на фоне пересмотра лимита по льготной ипотеке до 3 млн. Количество регионов, где сумма кредита оказалась ниже этой суммы, увеличилось в два раза.

1. Доля ипотек, выданных на «первичке», обновила пятилетний минимум

Спрос на рынке ипотечного жилищного кредитования смещается в сегмент готового жилья. В июле и августе 2021 года доля ипотек, выданных на приобретение строящегося жилья, снизилась до абсолютного минимума – в июле только 19% ипотек получены на новостройки, в августе – 22%. Это минимальные значения за последние пять лет. Для сравнения – в 2016 году на новостройки выдавалось 36% ипотек, 2017 году – 29%, 2018 году – 25%, 2019 году – 26%, 2020 году – 27%, 1 полугодии 2021 года – 26%.

Максимальная доля ипотек на новостройки фиксировалась в феврале 2016 года (50%). На тот момент это был последний месяц действия льготной ипотеки (запущенной еще в 2015 году), россияне стремились успеть взять кредит с субсидией. В феврале 2016 года половина ипотек (50%) были выданы на первичном рынке. После власти приняли решение о пролонгации льготной ипотеки до конца 2016 года, что сделало спрос более равномерным. В декабре 2016 года доля ипотек на первичном рынке составила уже 36%, хотя это и был последний месяц субсидии.

В 2021 году в июне также наблюдалось смещение спроса в пользу новостроек: 30% всех кредитов были выданы на «первичке», это выше, чем в мае на 5 п. п. Впрочем, в 2020 году летом 2020 года доля ипотек, приходящихся на первичный рынок, была выше: 31-32%. Таким образом, после сокращения лимита кредитования, интерес к новостройкам от ипотечных заемщиков резко снизился. В 60% городов в население от 100 тыс. человек, новостройки по цене квадратного метра уже дороже, чем на вторичном рынке. Логично, что покупатели чаще выбирают сегмент готового жилья.

2. Доля по объему кредитов на «первичке» НЕ обновила минимум из-за роста цен

Эксперты Циан отмечают, что по объему выданных кредитов первичный рынок не обновил свой минимум – из-за роста цен на новостройки занимать приходится больше. В июле 2021 года четверть всех выданных кредитных средств в рублях были направлены на покупку новостроек. Такая же доля (25%) была и в апреле 2021 года (перед стартом льготной ипотеки), а также – в декабре 2018 года.

В августе 2021 года доля кредитных средств, полученных на «первичке» по объему, составила 29%. Примерно такие же показатели наблюдались на протяжении всего 2018 года. Однако на тот момент средняя сумма, выдаваемая на новостройку по РФ, была на полмиллиона рублей меньше.

3. Средний кредит на «первичке» снизился после пересмотра лимита в 3 из 4 регионов РФ. Количество регионов с кредитом до 3 млн выросло в два раза

Снижение лимита по льготной ипотеке до 3 млн рублей привело к уменьшению средней суммы займа при покупке новостроек. В целом по РФ средняя сумма займа на первичном рынке составила в августе 2021 года 3,90 млн рублей, что на 3,8% ниже, чем в июне 2021 года, когда действовал еще прежний лимит по ипотеке. В июле 2021 года показатель был еще ниже – на уровне 3,87 млн рублей.

Снижение средней суммы ипотеки произошло в 73% субъектов РФ: в 62 из 85. Снижение среднего чека произошло по всем федеральным округам, наибольшее – в Северо-Кавказском ФО (-13%), на полмиллиона рублей, Уральском ФО (-6,9%) и Приволжском ФО (-6,8%), кредит стал меньше на четверть миллиона (220-230 тыс.). В процентном выражении самое большое снижение отмечено для Калужской области (-33%), Севастополя (-20,4%) и Дагестана (-28,1%). В рублевом выражении максимальное падение средней суммы кредита - в Дагестане (1,7 млн), Калужской области (1,33 млн) и Ингушетии (1 млн).

Циан отмечает, что после сокращения лимита кредитования в Приволжском ФО средний чек по выданной ипотеке оказался ниже 3 млн, то есть средний кредит на новостройки подходит под новые условия субсидирования. Приволжский ФО – единственный из всех округов, в котором в кредит берут до 3 млн (2,98 млн), по остальным ФО – лимит превышен.

В разрезе отдельных субъектов отмечен практически двукратный рост числа регионов, где средний размер кредита ниже 3 млн. В июне 2021 года, когда лимит был 6/12 млн рублей, в среднем не более 3 млн рублей брали в кредит жители 15 субъектов РФ (17%). В августе 2021 года, с трехмиллионным лимитом – уже 27 регионов (32%). В Дальневосточном, Уральском и Северо-Кавказском ФО нет регионов, в которых кредит снизился ниже 3 млн после пересмотра лимита. В Сибирском ФО это Алтай (средняя сумма кредита снизилась за два месяца с 3,81 млн до 3 млн рублей. В Южном ФО это Крым (с 3,06 млн до 2,86 млн). В Северо-Западном ФО – Калининградская область (с 3,06 млн до 2,86 млн). В Центральном ФО это уже 4 региона: Калужская, Костромская, Смоленская и Ярославская области. Однако наибольшее число субъектов со сниженным лимитом теперь можно найти в Приволжском ФО, их 5: Башкортостан, Мордовия, Чувашия, Кировская и Ульяновская области.

Таким образом, россияне вынуждены учитывать максимально возможную сумму кредита по льготной ипотеке – выбор новостроек стал меньше.

Средний размер займа на первичном рынке и кол-во ипотек до обновления программы и после

|

Субъект |

Средний размер займа, млн р. Август 2021 |

Средний размер займа, млн р. Июнь 2021 |

Динамика август/июнь 2021 |

Кол-во ипотек, август 2021 |

Кол-во ипотек, июнь 2021 |

Динамика август/июнь 2021 |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

3,90 |

4,06 |

-4% |

32 572 |

52 891 |

-38% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,08 |

5,30 |

-4% |

9 462 |

15 235 |

-38% |

|

г. Москва |

7,04 |

7,19 |

-2% |

3 476 |

5 826 |

-40% |

|

Московская область |

5,75 |

5,71 |

1% |

2 154 |

3 393 |

-37% |

|

Тульская область |

3,46 |

3,78 |

-9% |

268 |

483 |

-45% |

|

Липецкая область |

3,28 |

3,27 |

0% |

191 |

309 |

-38% |

|

Тамбовская область |

3,22 |

3,34 |

-3% |

104 |

196 |

-47% |

|

Ивановская область |

3,14 |

3,56 |

-12% |

138 |

195 |

-29% |

|

Брянская область |

3,11 |

3,66 |

-15% |

221 |

344 |

-36% |

|

Курская область |

3,10 |

3,62 |

-14% |

149 |

236 |

-37% |

|

Тверская область |

3,10 |

3,68 |

-16% |

221 |

380 |

-42% |

|

Владимирская область |

3,06 |

3,26 |

-6% |

264 |

368 |

-28% |

|

Белгородская область |

3,05 |

3,56 |

-14% |

278 |

330 |

-16% |

|

Смоленская область |

2,95 |

3,11 |

-5% |

171 |

301 |

-43% |

|

Ярославская область |

2,87 |

3,33 |

-14% |

213 |

353 |

-40% |

|

Орловская область |

2,84 |

2,91 |

-2% |

137 |

336 |

-59% |

|

Рязанская область |

2,78 |

2,86 |

-3% |

298 |

582 |

-49% |

|

Костромская область |

2,77 |

3,36 |

-17% |

111 |

129 |

-14% |

|

Калужская область |

2,67 |

4,00 |

-33% |

440 |

337 |

31% |

|

Воронежская область |

2,59 |

2,56 |

1% |

628 |

1 137 |

-45% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,06 |

4,19 |

-3% |

4 351 |

7 091 |

-39% |

|

г. Санкт-Петербург |

4,62 |

4,86 |

-5% |

2 222 |

3 555 |

-37% |

|

Ленинградская область |

4,35 |

4,36 |

0% |

500 |

780 |

-36% |

|

Республика Коми |

3,88 |

3,29 |

18% |

243 |

375 |

-35% |

|

в том числе Ненецкий автономный округ |

3,50 |

3,00 |

17% |

16 |

12 |

33% |

|

Новгородская область |

3,39 |

3,96 |

-14% |

80 |

137 |

-42% |

|

Мурманская область |

3,94 |

4,13 |

-5% |

203 |

331 |

-39% |

|

Архангельская область |

3,24 |

3,40 |

-5% |

277 |

504 |

-45% |

|

Архангельская область без данных по Ненецкому автономному округу |

3,23 |

3,42 |

-6% |

261 |

492 |

-47% |

|

Республика Карелия |

3,21 |

3,04 |

6% |

126 |

297 |

-58% |

|

Калининградская область |

2,87 |

3,07 |

-7% |

310 |

477 |

-35% |

|

Вологодская область |

2,80 |

2,87 |

-2% |

276 |

430 |

-36% |

|

Псковская область |

2,33 |

2,83 |

-18% |

114 |

205 |

-44% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,19 |

3,23 |

-1% |

2 815 |

4 757 |

-41% |

|

Республика Калмыкия |

4,29 |

4,87 |

-12% |

51 |

115 |

-56% |

|

Астраханская область |

4,04 |

4,14 |

-2% |

106 |

188 |

-44% |

|

Республика Адыгея (Адыгея) |

3,59 |

3,07 |

17% |

44 |

55 |

-20% |

|

Краснодарский край |

3,50 |

3,20 |

9% |

1 066 |

2 073 |

-49% |

|

Волгоградская область |

3,22 |

3,26 |

-1% |

398 |

649 |

-39% |

|

г. Севастополь |

3,02 |

3,80 |

-20% |

43 |

75 |

-43% |

|

Республика Крым |

2,86 |

3,06 |

-7% |

164 |

281 |

-42% |

|

Ростовская область |

2,71 |

3,00 |

-9% |

943 |

1 321 |

-29% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,33 |

3,82 |

-13% |

676 |

968 |

-30% |

|

Чеченская Республика |

5,61 |

5,15 |

9% |

28 |

26 |

8% |

|

Карачаево-Черкесская Республика |

5,00 |

3,73 |

34% |

19 |

33 |

-42% |

|

Республика Ингушетия |

5,00 |

6,00 |

-17% |

4 |

1 |

300% |

|

Республика Дагестан |

4,34 |

6,04 |

-28% |

65 |

111 |

-41% |

|

Кабардино-Балкарская Республика |

3,73 |

4,03 |

-7% |

41 |

60 |

-32% |

|

Республика Северная Осетия - Алания |

3,35 |

3,35 |

0% |

71 |

129 |

-45% |

|

Ставропольский край |

2,91 |

3,44 |

-15% |

448 |

608 |

-26% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

2,98 |

3,20 |

-7% |

6 227 |

10 326 |

-40% |

|

Нижегородская область |

3,45 |

3,52 |

-2% |

522 |

1 032 |

-49% |

|

Республика Татарстан (Татарстан) |

3,42 |

3,60 |

-5% |

907 |

1 449 |

-37% |

|

Саратовская область |

3,38 |

3,54 |

-5% |

312 |

481 |

-35% |

|

Самарская область |

3,02 |

3,27 |

-8% |

467 |

843 |

-45% |

|

Республика Башкортостан |

2,94 |

3,05 |

-3% |

957 |

1 600 |

-40% |

|

Республика Мордовия |

2,88 |

3,62 |

-20% |

138 |

279 |

-51% |

|

Чувашская Республика - Чувашия |

2,82 |

3,18 |

-11% |

436 |

582 |

-25% |

|

Пермский край |

2,80 |

2,99 |

-6% |

651 |

1 116 |

-42% |

|

Оренбургская область |

2,80 |

2,82 |

-1% |

350 |

583 |

-40% |

|

Кировская область |

2,78 |

3,30 |

-16% |

213 |

325 |

-34% |

|

Удмуртская Республика |

2,68 |

2,83 |

-5% |

453 |

793 |

-43% |

|

Пензенская область |

2,65 |

2,90 |

-9% |

392 |

648 |

-40% |

|

Республика Марий Эл |

2,60 |

2,91 |

-11% |

103 |

185 |

-44% |

|

Ульяновская область |

2,52 |

3,01 |

-16% |

326 |

410 |

-20% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,13 |

3,37 |

-7% |

3 748 |

6 129 |

-39% |

|

в том числе Ямало-Ненецкий автономный округ |

3,70 |

4,09 |

-10% |

310 |

529 |

-41% |

|

в том числе Ханты-Мансийский автономный округ - Югра |

3,57 |

3,82 |

-7% |

688 |

1 065 |

-35% |

|

Тюменская область |

3,39 |

3,69 |

-8% |

1 636 |

2 572 |

-36% |

|

Свердловская область |

3,17 |

3,34 |

-5% |

1 260 |

2 132 |

-41% |

|

Тюменская область без данных по Ханты-Мансийскому автономному округу - Югре и Ямало-Ненецкому автономному округу |

3,05 |

3,34 |

-9% |

638 |

978 |

-35% |

|

Челябинская область |

2,63 |

2,86 |

-8% |

678 |

1 135 |

-40% |

|

Курганская область |

2,37 |

2,65 |

-10% |

174 |

290 |

-40% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,38 |

3,42 |

-1% |

3 374 |

5 591 |

-40% |

|

Республика Тыва |

5,06 |

3,33 |

52% |

17 |

27 |

-37% |

|

Омская область |

4,33 |

4,19 |

3% |

218 |

354 |

-38% |

|

Иркутская область |

3,93 |

3,70 |

6% |

301 |

517 |

-42% |

|

Томская область |

3,82 |

3,72 |

3% |

158 |

268 |

-41% |

|

Красноярский край |

3,55 |

3,87 |

-8% |

677 |

1 073 |

-37% |

|

Республика Хакасия |

3,52 |

3,29 |

7% |

77 |

105 |

-27% |

|

Новосибирская область |

3,31 |

3,22 |

3% |

973 |

1 604 |

-39% |

|

Кемеровская область - Кузбасс |

3,04 |

3,43 |

-11% |

424 |

756 |

-44% |

|

Республика Алтай |

3,00 |

3,81 |

-21% |

11 |

27 |

-59% |

|

Алтайский край |

2,64 |

2,63 |

0% |

518 |

860 |

-40% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,40 |

4,42 |

-1% |

1 919 |

2 794 |

-31% |

|

Амурская область |

5,18 |

4,66 |

11% |

98 |

177 |

-45% |

|

Сахалинская область |

4,98 |

4,94 |

1% |

159 |

264 |

-40% |

|

Республика Саха (Якутия) |

4,80 |

4,73 |

2% |

370 |

464 |

-20% |

|

Приморский край |

4,29 |

4,37 |

-2% |

504 |

738 |

-32% |

|

Хабаровский край |

4,23 |

4,25 |

0% |

341 |

464 |

-27% |

|

Камчатский край |

4,05 |

4,17 |

-3% |

88 |

98 |

-10% |

|

Забайкальский край |

4,00 |

4,10 |

-2% |

152 |

200 |

-24% |

|

Магаданская область |

3,79 |

4,73 |

-20% |

70 |

75 |

-7% |

|

Республика Бурятия |

3,62 |

4,01 |

-10% |

110 |

242 |

-55% |

Расчеты Аналитического центра Циан по данным ЦБ РФ

4. Количество ипотек вернулось к уровню 2019 года

Снижение лимита по льготной ипотеке привело к резкому падению сделок именно на первичном рынке. Относительно июня 2021 года в августе 2021 года снизилось на 38% в целом по РФ, тогда как на вторичном рынке за тот же период падение оказалось меньше – всего на 6%. Текущие продажи новостроек сейчас находятся практически на уровне 2019 года, тогда в среднем ежемесячно выдавалось 28,8 тыс. ипотек (в августе 2021 года – 32,6 тыс.) На вторичном рынке спрос на ипотеку выше допандемийного. Число сделок в августе оказалось на 6% меньше, чем в июне.

Только для четырех субъектов РФ относительно июня 2021 года в августе 2021 года число ипотек на «первичке» выросло. В Калужской области прирост составил 31% (с 0,33 тыс. до 0,44 тыс. ипотек). Положительная динамика также в Ненецком АО, Ингушетии и Чечне, однако в каждом из регионов прошло менее 30 сделок.

В годовой динамике (относительно августа 2020 года) число оформленных ипотек на первичном рынке снизилось на 36%, на вторичном рынке – рост на 5%.

5. Выиграли заемщики, взявшие ипотеку год назад

Циан рассчитал средний ежемесячный платеж и общую переплату, исходя из суммы займа, среднего срока кредита и процентной ставки. Даже несмотря на снижение среднего размера ипотечного займа, переплата по ипотеке для среднего россиянина, взявшего ипотеку в августе 2021 года, окажется на 14% больше, чем для тех, кто взял кредит в июне. Ежемесячный платеж увеличится на 4%. Впрочем, это не столь большая разница.

В годовой динамике переплата сейчас выше на 60% или 1,19 млн рублей, а ежемесячный платеж – на 23%. В августе 2020 года средняя переплата составила бы 1,99 млн, тогда как сегодняшний заемщик переплатит существенно больше: почти 3,2 млн рублей.

Даже относительно августа 2019 года, когда кредиты брали на стандартных условиях (под 9,35%), текущая переплата по кредиту окажется выше на 9%, как и ежемесячный платеж (+9%).

Таким образом, ставки по ипотеке увеличиваются, и даже на фоне снижения среднего займа по большинству локаций, общая переплата сейчас выше, чем до льготной ипотеки. Впрочем, еще год назад, в августе 2020 года, заемщики, оформившие ипотеку, оказываются в выигрыше – переплата по их кредиту ниже, чем по кредитам, оформленным до пандемии, в 2018-2019 гг.

Средняя переплата по ипотеке на первичном рынке

|

3 года назад |

2 года назад |

Старт льготной ипотеки |

1 год назад |

Июнь 2021, прежние условия льготной ипотеки |

Август 2021, новые условия льготной ипотеки |

|

|

авг.18 |

авг.19 |

апр.20 |

авг.20 |

июн.21 |

авг.21 |

|

|

Средний размер кредита, млн р. |

2,40 |

2,70 |

2,78 |

3,10 |

4,06 |

3,90 |

|

Средний срок кредита, месяцев |

195 |

218 |

223 |

222 |

253 |

251 |

|

Ставка по выданным кредитам, % |

9,05 |

9,35 |

6,95 |

5,88 |

5,48 |

6,39 |

|

Платеж в месяц, тыс. |

23,5 |

25,8 |

22,2 |

22,9 |

27,1 |

28,2 |

|

Переплата, млн р. |

2,19 |

2,92 |

2,18 |

1,99 |

2,80 |

3,18 |

Расчеты Аналитического центра Циан

«Снижение среднего займа – единственный вариант воспользоваться льготной ипотекой, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако из-за роста цен уменьшение суммы кредита ниже 3 млн уже не позволяет рассчитывать на необходимую площадь, в итоге заемщики все чаще рассматривают именно вторичный рынок. Средняя стоимость квадратного метра в городах-миллионниках на готовое жилье составляет сейчас 91,9 тыс. Это на 15% ниже, чем на первичном рынке в тех же городах (107,9 тыс.). Поэтому вполне ожидаемо смещение спроса в сегмент уже готовых объектов».

Платные парковки – обязательный этап организации дорожного движения в любом современном мегаполисе. А кроме того, серьезная статья пополнения городского бюджета и перспективная тема для государственно-частного партнерства.

Регионы представили свои наработки в области создания платных парковок в рамках рабочей сессии «Платные парковки в центре города. Опыт регионов», состоявшейся в ходе III ежегодной конференции «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области».

Пилотные проекты

О первых шагах по реализации проекта создания зон платных парковок в Петербурге рассказал Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками Санкт-Петербурга».

Согласно исследованиям, в 2015 году уровень автомобилизации жителей Петербурга достиг 308 автомобилей на 1000 человек. Решение городских властей о создании зон платных парковок в Северной столице основывалось на необходимости разгрузить центр города от автомобилей, избавить его от пробок.

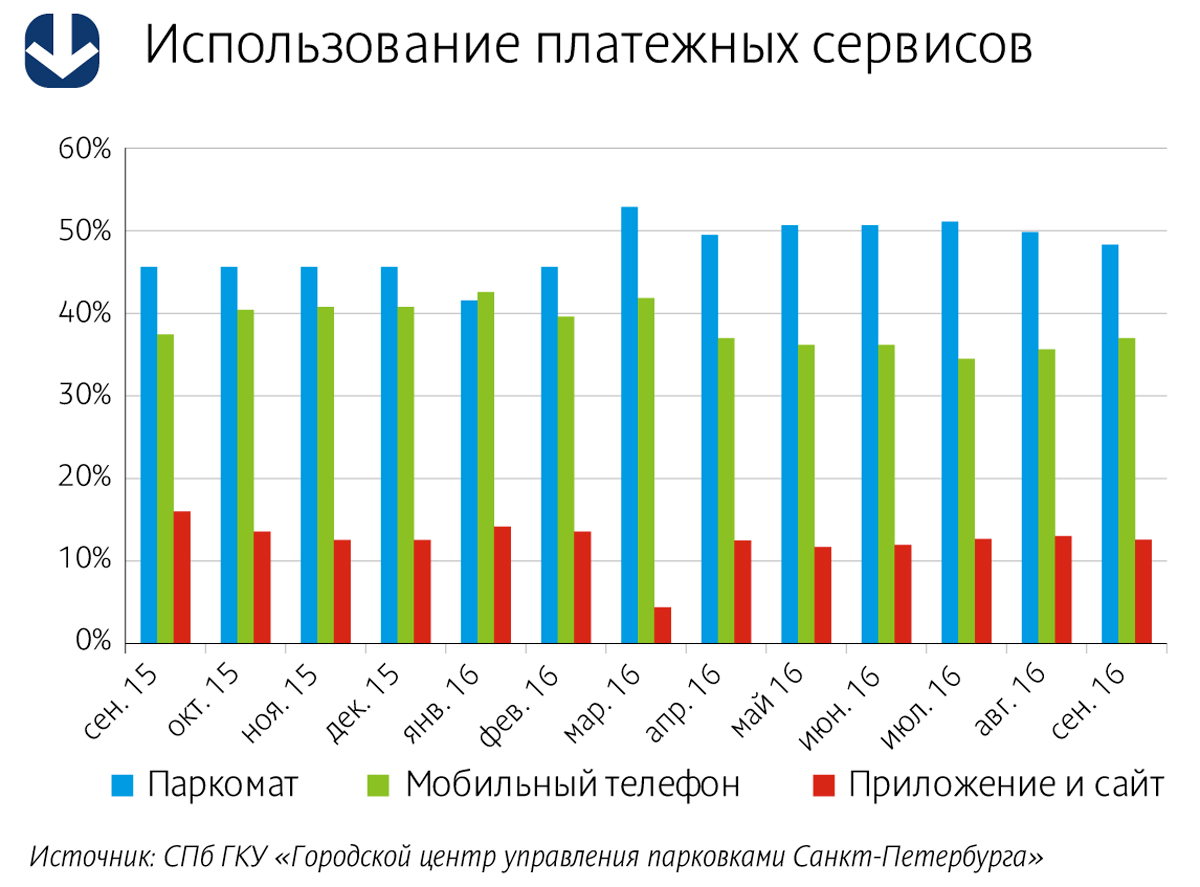

«Зона платной парковки в Петербурге существует всего год с небольшим, – рассказал Артем Хрюкин. – Было устроено 3000 мест в Центральном районе. Тариф составляет 60 рублей в час. Существует четыре способа оплаты – паркомат, SMS, мобильное приложение и личный кабинет. Средняя загрузка сегодня составляет примерно 36%. Доход от зоны платной парковки с начала ее существования составил 130 млн рублей. Это цифра небольшая», – констатировал Артем Хрюкин.

«Незанятость пилотной парковочной зоны объясняется ее небольшими размерами, – считает Иван Нестеров, исполнительный директор ЗАО «РосГеоПроект». – От центра пилотной зоны до ее границ в среднем около 700 м. Такое расстояние можно преодолеть пешком, оставив машину за пределами зоны платных парковок. Такая ситуация способствует еще большей загрузке прилегающих улиц и, как следствие, затору движения из-за припаркованных машин. Расширение платной парковочной зоны позволит решить проблему перенасыщенности соседних улиц и выровнять загрузку парковочного пространства в центре города».

В этом году, как сообщил Артем Хрюкин, проектируется еще одна зона в Центральном районе, а также дополнительно будет проведен конкурс по определению подрядчиков для проектирования зон парковок еще в двух районах – Петроградском и Адмиралтейском. «Мы планируем создание 40 тыс. парковочных мест, – сообщил Артем Хрюкин. – Также платной зоной после проведения ЧМ-2018 будет охвачен и Васильевский остров».

По словам Артема Хрюкина, у города есть «определенные проблемы с собираемостью штрафов». Есть договоренность с Федеральной службой судебных приставов и Налоговой службой о совместной работе по поиску недобросовестных граждан.

Об опыте создания платных парковок в Казани рассказал Данил Фомин, директор МКУ «Организатор городского парковочного пространства». Он сообщил, что для поездок на работу личным транспортом пользуется примерно 70% населения города. «Были проведены исследования, которые показали, что без быстрого принятия мер загруженность дорог достигнет 75%, – отметил Данил Фомин. – Поэтому была сформирована концепция единого парковочного пространства города и принято решение о реализации пилотного проекта. На эти цели было выделено 36 млн рублей из бюджета республики Татарстан, создана зона на 250 машино-мест, и разработана соответствующая нормативно-правовая база».

В целях выявления и оповещения неплательщиков заключено соглашение о взаимодействии между ГИБДД, административной комиссией города и Почтой России. С 1 апреля 2015 года платные парковки в Казани заработали в штатном режиме.

«За время действия зоны платных парковок в бюджет города поступило более 30 млн рублей, – рассказал Данил Фомин. – 26% приносят паркоматы, все остальные платежи идут через SMS и мобильное приложение. Сборы от оплаты штрафов составили более 35 млн рублей. По состоянию на 1 ноября текущего года количество платных парковочных мест – 1952».

Говоря о сроке окупаемости проекта, Данил Фомин отметил, что суммы от сборов уже через полтора года превысили все затраты по устройству парковочного пространства и его обслуживание. Исследования показали, что удельный доход бюджета от парковки составляет 1,5 тыс. рублей в месяц на одно машино-место. Примерно столько же составляет удельный доход бюджета от оплаты штрафов. «Речь идет именно об оплаченных штрафах, а не о вынесенных постановлениях», – подчеркнул Данил Фомин.

Только за первый месяц работы платных парковок, согласно системе «Яндекс – Пробки», улучшение дорожной ситуации в Казани составило 7%. Планируется расширение зоны платной парковки до 6 тыс. машино-мест.

«Кроме того, один из участков парковки был организован при помощи частного бизнеса. Владелец одного из ресторанов проделал все работы за свой счет, сейчас в работе еще два подобных проекта, – рассказал Данил Фомин. – Инициатива показательна тем, что коммерческие структуры видят в организации платных парковок свое конкурентное преимущество, а с другой стороны – она демонстрирует признание эффективности организации парковочного пространства в городе». Впрочем, как подчеркнул Данил Фомин, администрация города видит в проекте не вариант коммерции, а исключительно способ разгрузить дорожную сеть.

Эффект привыкания

«Организацию платных парковочных пространств в первую очередь необходимо рассматривать как часть системы организации дорожного движения. И лишь затем – как бизнес-проект», – согласен с коллегой Султан Жанказиев, заведующий кафедрой «Организация и безопасность движения» Московского автомобильно-дорожного института (МАДИ).

По его словам, опыт Москвы и многих европейских городов показывает, что через определенное время существования платных парковок наступает «эффект привыкания» и наличие платной парковки само по себе не гарантирует снижение объемов транзита.

«Даже после организации парковочной системы Москва по–прежнему сталкивается с проблемой загрузки центра города. Он составляет 100%. Необходимо искать новую концепцию использования парковочного пространства, которая позволила бы снизить объемы транзита, и использовать парковочное пространство как инструмент системы организации дорожного движения», – считает Султан Жанказиев.

Изобретать новые инструменты не нужно, есть опыт городов мира. Если не заниматься развитием парковочной системы, можно попасть в число городов, в которых парковочная политика не выражена и парковки сами по себе ни на что не влияют. «Необходимо минимизировать количество блуждающего трафика, заблаговременно информировать автовладельцев о количестве свободных мест на парковках, исключить фактор случайного поиска, избегать нарушений правил ПДД, – говорит Султан Жанказиев. – Реальным инструментом является гибкость управления тарифом. Мы рекомендовали департаменту Москвы установить тариф в границах Бульварного кольца не менее 220 рублей за одно парковочное место. Мы провели исследование, которое показало, что шаговая доступность всех значимых объектов столицы может быть обеспечена, даже если парковаться вне зоны высоких тарифов».

Регулирование тарифов парковочного пространства является основным реальным инструментом эффективной организации системы дорожного движения в городах с растущим транспортным спросом. «Такие вопросы в свое время встанут и в Петербурге, и в Казани, – считает Султан Жанказиев. – В Москве, если доля автомобилизации будет расти такими темпами, как сейчас, можно будет рассматривать и дальнейшее увеличение тарифов. Резонансная граница сегодня близка к стоимости 300 рублей в час, мы ее пока не обсуждаем».

По мнению Артема Хрюкина, проблема во многом упирается в качество муниципального регулирования: «Это показательно на примере эстонского опыта. Используя мобильное приложение, эстонцы описывают свободные места не только на муниципальных парковках, но и на частных. Они заключают соглашения с владельцами частных парковок об обмене информацией о свободных местах. Это совершенно другой эволюционный шаг, другой уровень администрирования».

Парковки как схема ГЧП

Заместитель директора Департамента транспорта, организации дорожного движения и охраны окружающей среды администрации города Краснодара Владимир Архипов отметил, что цели и задачи у городов – одни, но вот решаются они по-разному.

Он сообщил, что организацией парковок в Краснодаре стали заниматься в 2013 году. «Мы пошли по пути заключения инвестсоглашений. В 2014 году был объявлен инвестконкурс на создание в городе 8 тысяч платных парковочных мест в центральной части города в течение 7 лет. С того времени город не потратил ни рубля на создание системы парковок. Уже организовано около 6 тысяч машино-мест. Тарифная политика единая – 30 рублей в час. Мы поставили задачу увязать в единую систему все существующие парковки в городе, в том числе и парковки хозяйствующих субъектов. За время эксплуатации парковочной системы мы получили в дорожный фонд города порядка 16 млн рублей. Согласно инвестиционному соглашению, доля инвестора и города в проекте распределяется как 90 и 10% соответственно. В рамках инвестсоглашения инвестором потрачено около 200 млн рублей, выручка составила 160 млн рублей», – рассказал Владимир Архипов.

Система штрафования в Краснодаре отработана по всем направлениям, начиная от технической стороны вопроса, заканчивая программным обеспечением, достигнуты договоренности со Службой судебных приставов и Почтой России. «Мы испытываем трудности с получением персональных данных владельцев автомобилей. Сейчас ведем переговоры с ГИБДД, – отметил Владимир Архипов. – Совместно с коллегами из Петербурга мы вышли с предложением внесения целого ряда поправок в федеральное законодательство – в частности, в Кодекс об административных правонарушениях и Закон о полиции. Необходимо, чтобы муниципалитеты могли получать доступ к персональным данным автовладельцев. Мы также рассчитываем заручиться поддержкой Минтранса РФ в этом вопросе и давно ждем отдельный закон об организации дорожного движения. Он давно обещан – и даст целый ряд полномочий муниципалитетам. Но пока его не приняли».

«Опыт Краснодара – уникален, – считает Артем Хрюкин. – Мы тоже стоим на пороге заключения аналогичного инвестсоглашения и рассчитываем в следующем году войти в концессию. Важна своевременность принятия политического решения и проработка вопросов дальнейшего администрирования проекта. Но в целом тема очень интересная».

Об опыте реализации единого парковочного пространства, со стороны подрядчика, рассказал Андрей Богданов, заместитель директора департамента ЗАО «Штрих-М». Он считает, что жители города могут оценить пользу от создания платной парковки, если правильно выбраны зоны и отрегулирован тариф, уже через год после запуска проекта.

«Парковки действительно разгружают центр. Цифры говорят сами за себя. В феврале 2014 года среднее время проезда по улицам Москвы в вечерний час пик сократилось по сравнению с февралем 2013 года на 6%. Внутри Садового кольца загруженность уменьшилась на 18%», – сообщил Андрей Богданов.

Компания «Штрих-М» занимается парковками с 2008 года. В портфеле компании 14 городов – Москва, Петербург, Сочи, Тула, Тверь, Тюмень, Екатеринбург, Рязань, Вологда, Калуга и др.

«Важный вопрос – реализованы в городе штрафы или нет. В большинстве городов этот процесс налажен. Но заключить соглашение с МВД на федеральном уровне удалось только Москве. У регионов же с аналогичной процедурой возникли сложности. Проблема со штрафами в других городах была решена на уровне субъектов федерации т.е изменением законодательной базы на местном уровне. В итоге соглашения были заключены», – заметил Андрей Богданов.

Компания «Штрих-М» провела оценку привлекательности городов для реализации парковочных проектов. «У нас в компании разработан рейтинг городов. Рейтинг учитывает площадь, населенность городов, уровень автомобилизации и интенсивность делового трафика. Реализация проектов платных парковок в городах с высоким рейтингом может быть интересна как для администрации города и его жителей, так и для потенциальных инвесторов, – считает эксперт. – Сегодня очень много проектов платных парковок пытаются реализовать в рамках инвестсоглашений. Каждый инвестор хочет понимать срок окупаемости проекта. Ежемесячная окупаемость зависит от того, реализованы ли штрафы, удачно ли определены зоны, отрегулированы ли тарифы и насколько высок рейтинг городов».

По мнению Андрея Богданова, средний город-миллионник может собирать в месяц от 1 до 3 тыс. рублей за одно парковочное место.

Справка

III ежегодная конференция «Транспортная инфраструктура Санкт-Петербурга и Ленинградской области» состоялась 8 ноября 2016 года. Организатором мероприятия выступила АНО «Дирекция по развитию транспортной системы Петербурга и Ленинградской области».

Мнение

Артем Хрюкин, директор СПб ГКУ «Городской центр управления парковками» Санкт-Петербурга»:

– В августе текущего года мы провели социологический опрос с целью выявления отношения горожан к зоне платных парковок. Согласно опросам, около 13% петербургских водителей уже отказались от поездок в центр города на личном автотранспорте. 72% петербургских водителей готовы отказаться от поездок в центр города на личном автомобиле при развитии сети перехватывающих парковок и повышении качества общественного транспорта. 52% водителей полагают, что платные парковки на улично-дорожной сети (УДС) способны избавить город от пробок.

Кстати

С ноября текущего года при наличии парковочного разрешения владельцы электромобилей смогут парковаться в пилотной зоне платной парковки Центрального района Петербурга бесплатно.

Услуга предоставляется физическим и юридическим лицам, являющимся собственниками электромобиля. Для подачи заявления можно обратиться в любой удобный центр госуслуг «Мои документы», независимо от места регистрации в Петербурге. Решение принимается в течение 10 рабочих дней.

Помимо владельцев электромобилей, бесплатно парковать машину в пилотной зоне платной парковки Центрального района Петербурга могут инвалиды, многодетные семьи, ветераны ВОВ и жители блокадного Ленинграда. Для жителей пилотной зоны платной парковки предусмотрен льготный тариф. Услуги внесения в Реестр записи о парковочном разрешении жителя, инвалида или многодетной семьи предоставляются в центрах госуслуг «Мои документы» с августа 2015 года. За это время через центры услуга была оформлена более 14,5 тысячи раз. За парковочным разрешением обратились 3234 жителя пилотной зоны платной парковки, 6471 инвалида, 4886 многодетных семей.

Подробную информацию об оформлении заявления на внесение в Реестр парковочных разрешений можно посмотреть на Портале госуслуг Санкт-Петербурга.

Группа Docklands Development построит апарт-отель на Среднем проспекте Васильевского острова. Инвестиции превысят 1 млрд рублей.

Окупаемость «апартов» сегодня в два раза выше обычных квартир, говорят эксперты.

Участок площадью 10 га на Среднем проспекте В. О., 83, входил в один имущественный комплекс с ЖК «Новая история» компании «Балтийский монолит». Девелопер собирался построить там коммерческие объекты, чтобы дополнить инфраструктурой сданное в 2009 году жилье. Но к строительству не приступил.

Как сообщила гендиректор Docklands Development Екатерина Запорожченко, участок в 2011 году был выделен в отдельный лот и выставлен на рынок. «Мы его купили», – сообщила она, но сумму сделки не раскрыла.

На участке появится апарт-отель в стиле «лофт», что предполагает кирпичные фасады из датского кирпича ручной работы и большие панорамные окна. Комплекс будет состоять из трех зданий высотой не более четырех этажей и общей площадью 16 тыс. кв. м. В нем будет 103 апартамента, подземный паркинг на 71 машину, фитнес-клуб с бассейном, ресторан и супермаркет.

«Комплекс сдадим в 2018 году. Инвестиции в его строительство мы оцениваем в 1 млрд рублей», – сообщила Екатерина Запорожченко. Это будет второй проект апарт-отеля в портфеле Docklands Development. Основной проект группы в данный момент – лофт-квартал Docklands на набережной Макарова, общей площадью около 87,1 тыс. кв. м. Его первая очередь будет сдана в середине следующего года.

«Спрос на апартаменты для проживания в Петербурге растет минимум на 20% в год», – говорит Екатерина Запорожченко.

Предложение на рынке апартаментов Петербурга формируют, по данным NAI Becar, 16 проектов в общей сложности более чем на 3,8 тыс. «апартов». Из них 60% относятся к бизнес-классу. Часть проектов предлагают купить «апарты» в собственность. Но есть девелоперы, которые сразу объясняют покупателям схемы дальнейшей сдачи апартаментов в аренду, превращая их в инвестиционный актив. По данным NAI Becar, в III квартале 2016 года количество апартаментов, продаваемых для жизни, более чем вдвое превышает категорию сдаваемых в аренду. «Из общего предложения «апартов», которые есть сейчас на рынке, к сегменту bay-to-live относится около 60%. Остальное – bay-to-rent», – говорят в NAI Becar.

Спрос на апартаменты растет и объясняется тем, что стоят они на 10-20% ниже, чем жилье того же класса в соседних жилых комплексах. А доходность апартаментов в среднем в два раза выше, чем у обычной квартиры. Она варьируется от 12 до 15% годовых. В особенно удачных проектах – до 20%.

«Васильевский остров сейчас активно застраивается. В его исторической части в процессе строительства и проектирования находится более 300 тыс. кв. м жилья. Это может быть проблемой для девелопера апартаментов. Ведь это непривычный для покупателя формат недвижимости», – говорит руководитель направления долевого строительства корпорации «Адвекс. Недвижимость» Ольга Морозова.

Кстати

Средняя стоимость «квадрата» жилья в той локации, где заявлен новый проект Docklands Development, составляет 160-180 тыс. рублей. «В нашем проекте на старте продаж апартаменты будут стоить от 140 тыс. рублей за 1 кв. м», – говорит Екатерина Запорожченко.