Доля ипотек на новостройки в РФ обновила пятилетний минимум

Изменение программы льготного ипотечного кредитования вместе с ростом цен привели к снижению спроса на новостройки среди ипотечных заемщиков. Доля кредитов, выданных на покупку строящегося жилья, обновила пятилетний минимум. В 3 из 4 регионов средняя сумма кредита снизилась на фоне пересмотра лимита по льготной ипотеке до 3 млн. Количество регионов, где сумма кредита оказалась ниже этой суммы, увеличилось в два раза.

1. Доля ипотек, выданных на «первичке», обновила пятилетний минимум

Спрос на рынке ипотечного жилищного кредитования смещается в сегмент готового жилья. В июле и августе 2021 года доля ипотек, выданных на приобретение строящегося жилья, снизилась до абсолютного минимума – в июле только 19% ипотек получены на новостройки, в августе – 22%. Это минимальные значения за последние пять лет. Для сравнения – в 2016 году на новостройки выдавалось 36% ипотек, 2017 году – 29%, 2018 году – 25%, 2019 году – 26%, 2020 году – 27%, 1 полугодии 2021 года – 26%.

Максимальная доля ипотек на новостройки фиксировалась в феврале 2016 года (50%). На тот момент это был последний месяц действия льготной ипотеки (запущенной еще в 2015 году), россияне стремились успеть взять кредит с субсидией. В феврале 2016 года половина ипотек (50%) были выданы на первичном рынке. После власти приняли решение о пролонгации льготной ипотеки до конца 2016 года, что сделало спрос более равномерным. В декабре 2016 года доля ипотек на первичном рынке составила уже 36%, хотя это и был последний месяц субсидии.

В 2021 году в июне также наблюдалось смещение спроса в пользу новостроек: 30% всех кредитов были выданы на «первичке», это выше, чем в мае на 5 п. п. Впрочем, в 2020 году летом 2020 года доля ипотек, приходящихся на первичный рынок, была выше: 31-32%. Таким образом, после сокращения лимита кредитования, интерес к новостройкам от ипотечных заемщиков резко снизился. В 60% городов в население от 100 тыс. человек, новостройки по цене квадратного метра уже дороже, чем на вторичном рынке. Логично, что покупатели чаще выбирают сегмент готового жилья.

2. Доля по объему кредитов на «первичке» НЕ обновила минимум из-за роста цен

Эксперты Циан отмечают, что по объему выданных кредитов первичный рынок не обновил свой минимум – из-за роста цен на новостройки занимать приходится больше. В июле 2021 года четверть всех выданных кредитных средств в рублях были направлены на покупку новостроек. Такая же доля (25%) была и в апреле 2021 года (перед стартом льготной ипотеки), а также – в декабре 2018 года.

В августе 2021 года доля кредитных средств, полученных на «первичке» по объему, составила 29%. Примерно такие же показатели наблюдались на протяжении всего 2018 года. Однако на тот момент средняя сумма, выдаваемая на новостройку по РФ, была на полмиллиона рублей меньше.

3. Средний кредит на «первичке» снизился после пересмотра лимита в 3 из 4 регионов РФ. Количество регионов с кредитом до 3 млн выросло в два раза

Снижение лимита по льготной ипотеке до 3 млн рублей привело к уменьшению средней суммы займа при покупке новостроек. В целом по РФ средняя сумма займа на первичном рынке составила в августе 2021 года 3,90 млн рублей, что на 3,8% ниже, чем в июне 2021 года, когда действовал еще прежний лимит по ипотеке. В июле 2021 года показатель был еще ниже – на уровне 3,87 млн рублей.

Снижение средней суммы ипотеки произошло в 73% субъектов РФ: в 62 из 85. Снижение среднего чека произошло по всем федеральным округам, наибольшее – в Северо-Кавказском ФО (-13%), на полмиллиона рублей, Уральском ФО (-6,9%) и Приволжском ФО (-6,8%), кредит стал меньше на четверть миллиона (220-230 тыс.). В процентном выражении самое большое снижение отмечено для Калужской области (-33%), Севастополя (-20,4%) и Дагестана (-28,1%). В рублевом выражении максимальное падение средней суммы кредита - в Дагестане (1,7 млн), Калужской области (1,33 млн) и Ингушетии (1 млн).

Циан отмечает, что после сокращения лимита кредитования в Приволжском ФО средний чек по выданной ипотеке оказался ниже 3 млн, то есть средний кредит на новостройки подходит под новые условия субсидирования. Приволжский ФО – единственный из всех округов, в котором в кредит берут до 3 млн (2,98 млн), по остальным ФО – лимит превышен.

В разрезе отдельных субъектов отмечен практически двукратный рост числа регионов, где средний размер кредита ниже 3 млн. В июне 2021 года, когда лимит был 6/12 млн рублей, в среднем не более 3 млн рублей брали в кредит жители 15 субъектов РФ (17%). В августе 2021 года, с трехмиллионным лимитом – уже 27 регионов (32%). В Дальневосточном, Уральском и Северо-Кавказском ФО нет регионов, в которых кредит снизился ниже 3 млн после пересмотра лимита. В Сибирском ФО это Алтай (средняя сумма кредита снизилась за два месяца с 3,81 млн до 3 млн рублей. В Южном ФО это Крым (с 3,06 млн до 2,86 млн). В Северо-Западном ФО – Калининградская область (с 3,06 млн до 2,86 млн). В Центральном ФО это уже 4 региона: Калужская, Костромская, Смоленская и Ярославская области. Однако наибольшее число субъектов со сниженным лимитом теперь можно найти в Приволжском ФО, их 5: Башкортостан, Мордовия, Чувашия, Кировская и Ульяновская области.

Таким образом, россияне вынуждены учитывать максимально возможную сумму кредита по льготной ипотеке – выбор новостроек стал меньше.

Средний размер займа на первичном рынке и кол-во ипотек до обновления программы и после

|

Субъект |

Средний размер займа, млн р. Август 2021 |

Средний размер займа, млн р. Июнь 2021 |

Динамика август/июнь 2021 |

Кол-во ипотек, август 2021 |

Кол-во ипотек, июнь 2021 |

Динамика август/июнь 2021 |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

3,90 |

4,06 |

-4% |

32 572 |

52 891 |

-38% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,08 |

5,30 |

-4% |

9 462 |

15 235 |

-38% |

|

г. Москва |

7,04 |

7,19 |

-2% |

3 476 |

5 826 |

-40% |

|

Московская область |

5,75 |

5,71 |

1% |

2 154 |

3 393 |

-37% |

|

Тульская область |

3,46 |

3,78 |

-9% |

268 |

483 |

-45% |

|

Липецкая область |

3,28 |

3,27 |

0% |

191 |

309 |

-38% |

|

Тамбовская область |

3,22 |

3,34 |

-3% |

104 |

196 |

-47% |

|

Ивановская область |

3,14 |

3,56 |

-12% |

138 |

195 |

-29% |

|

Брянская область |

3,11 |

3,66 |

-15% |

221 |

344 |

-36% |

|

Курская область |

3,10 |

3,62 |

-14% |

149 |

236 |

-37% |

|

Тверская область |

3,10 |

3,68 |

-16% |

221 |

380 |

-42% |

|

Владимирская область |

3,06 |

3,26 |

-6% |

264 |

368 |

-28% |

|

Белгородская область |

3,05 |

3,56 |

-14% |

278 |

330 |

-16% |

|

Смоленская область |

2,95 |

3,11 |

-5% |

171 |

301 |

-43% |

|

Ярославская область |

2,87 |

3,33 |

-14% |

213 |

353 |

-40% |

|

Орловская область |

2,84 |

2,91 |

-2% |

137 |

336 |

-59% |

|

Рязанская область |

2,78 |

2,86 |

-3% |

298 |

582 |

-49% |

|

Костромская область |

2,77 |

3,36 |

-17% |

111 |

129 |

-14% |

|

Калужская область |

2,67 |

4,00 |

-33% |

440 |

337 |

31% |

|

Воронежская область |

2,59 |

2,56 |

1% |

628 |

1 137 |

-45% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,06 |

4,19 |

-3% |

4 351 |

7 091 |

-39% |

|

г. Санкт-Петербург |

4,62 |

4,86 |

-5% |

2 222 |

3 555 |

-37% |

|

Ленинградская область |

4,35 |

4,36 |

0% |

500 |

780 |

-36% |

|

Республика Коми |

3,88 |

3,29 |

18% |

243 |

375 |

-35% |

|

в том числе Ненецкий автономный округ |

3,50 |

3,00 |

17% |

16 |

12 |

33% |

|

Новгородская область |

3,39 |

3,96 |

-14% |

80 |

137 |

-42% |

|

Мурманская область |

3,94 |

4,13 |

-5% |

203 |

331 |

-39% |

|

Архангельская область |

3,24 |

3,40 |

-5% |

277 |

504 |

-45% |

|

Архангельская область без данных по Ненецкому автономному округу |

3,23 |

3,42 |

-6% |

261 |

492 |

-47% |

|

Республика Карелия |

3,21 |

3,04 |

6% |

126 |

297 |

-58% |

|

Калининградская область |

2,87 |

3,07 |

-7% |

310 |

477 |

-35% |

|

Вологодская область |

2,80 |

2,87 |

-2% |

276 |

430 |

-36% |

|

Псковская область |

2,33 |

2,83 |

-18% |

114 |

205 |

-44% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,19 |

3,23 |

-1% |

2 815 |

4 757 |

-41% |

|

Республика Калмыкия |

4,29 |

4,87 |

-12% |

51 |

115 |

-56% |

|

Астраханская область |

4,04 |

4,14 |

-2% |

106 |

188 |

-44% |

|

Республика Адыгея (Адыгея) |

3,59 |

3,07 |

17% |

44 |

55 |

-20% |

|

Краснодарский край |

3,50 |

3,20 |

9% |

1 066 |

2 073 |

-49% |

|

Волгоградская область |

3,22 |

3,26 |

-1% |

398 |

649 |

-39% |

|

г. Севастополь |

3,02 |

3,80 |

-20% |

43 |

75 |

-43% |

|

Республика Крым |

2,86 |

3,06 |

-7% |

164 |

281 |

-42% |

|

Ростовская область |

2,71 |

3,00 |

-9% |

943 |

1 321 |

-29% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,33 |

3,82 |

-13% |

676 |

968 |

-30% |

|

Чеченская Республика |

5,61 |

5,15 |

9% |

28 |

26 |

8% |

|

Карачаево-Черкесская Республика |

5,00 |

3,73 |

34% |

19 |

33 |

-42% |

|

Республика Ингушетия |

5,00 |

6,00 |

-17% |

4 |

1 |

300% |

|

Республика Дагестан |

4,34 |

6,04 |

-28% |

65 |

111 |

-41% |

|

Кабардино-Балкарская Республика |

3,73 |

4,03 |

-7% |

41 |

60 |

-32% |

|

Республика Северная Осетия - Алания |

3,35 |

3,35 |

0% |

71 |

129 |

-45% |

|

Ставропольский край |

2,91 |

3,44 |

-15% |

448 |

608 |

-26% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

2,98 |

3,20 |

-7% |

6 227 |

10 326 |

-40% |

|

Нижегородская область |

3,45 |

3,52 |

-2% |

522 |

1 032 |

-49% |

|

Республика Татарстан (Татарстан) |

3,42 |

3,60 |

-5% |

907 |

1 449 |

-37% |

|

Саратовская область |

3,38 |

3,54 |

-5% |

312 |

481 |

-35% |

|

Самарская область |

3,02 |

3,27 |

-8% |

467 |

843 |

-45% |

|

Республика Башкортостан |

2,94 |

3,05 |

-3% |

957 |

1 600 |

-40% |

|

Республика Мордовия |

2,88 |

3,62 |

-20% |

138 |

279 |

-51% |

|

Чувашская Республика - Чувашия |

2,82 |

3,18 |

-11% |

436 |

582 |

-25% |

|

Пермский край |

2,80 |

2,99 |

-6% |

651 |

1 116 |

-42% |

|

Оренбургская область |

2,80 |

2,82 |

-1% |

350 |

583 |

-40% |

|

Кировская область |

2,78 |

3,30 |

-16% |

213 |

325 |

-34% |

|

Удмуртская Республика |

2,68 |

2,83 |

-5% |

453 |

793 |

-43% |

|

Пензенская область |

2,65 |

2,90 |

-9% |

392 |

648 |

-40% |

|

Республика Марий Эл |

2,60 |

2,91 |

-11% |

103 |

185 |

-44% |

|

Ульяновская область |

2,52 |

3,01 |

-16% |

326 |

410 |

-20% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,13 |

3,37 |

-7% |

3 748 |

6 129 |

-39% |

|

в том числе Ямало-Ненецкий автономный округ |

3,70 |

4,09 |

-10% |

310 |

529 |

-41% |

|

в том числе Ханты-Мансийский автономный округ - Югра |

3,57 |

3,82 |

-7% |

688 |

1 065 |

-35% |

|

Тюменская область |

3,39 |

3,69 |

-8% |

1 636 |

2 572 |

-36% |

|

Свердловская область |

3,17 |

3,34 |

-5% |

1 260 |

2 132 |

-41% |

|

Тюменская область без данных по Ханты-Мансийскому автономному округу - Югре и Ямало-Ненецкому автономному округу |

3,05 |

3,34 |

-9% |

638 |

978 |

-35% |

|

Челябинская область |

2,63 |

2,86 |

-8% |

678 |

1 135 |

-40% |

|

Курганская область |

2,37 |

2,65 |

-10% |

174 |

290 |

-40% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,38 |

3,42 |

-1% |

3 374 |

5 591 |

-40% |

|

Республика Тыва |

5,06 |

3,33 |

52% |

17 |

27 |

-37% |

|

Омская область |

4,33 |

4,19 |

3% |

218 |

354 |

-38% |

|

Иркутская область |

3,93 |

3,70 |

6% |

301 |

517 |

-42% |

|

Томская область |

3,82 |

3,72 |

3% |

158 |

268 |

-41% |

|

Красноярский край |

3,55 |

3,87 |

-8% |

677 |

1 073 |

-37% |

|

Республика Хакасия |

3,52 |

3,29 |

7% |

77 |

105 |

-27% |

|

Новосибирская область |

3,31 |

3,22 |

3% |

973 |

1 604 |

-39% |

|

Кемеровская область - Кузбасс |

3,04 |

3,43 |

-11% |

424 |

756 |

-44% |

|

Республика Алтай |

3,00 |

3,81 |

-21% |

11 |

27 |

-59% |

|

Алтайский край |

2,64 |

2,63 |

0% |

518 |

860 |

-40% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,40 |

4,42 |

-1% |

1 919 |

2 794 |

-31% |

|

Амурская область |

5,18 |

4,66 |

11% |

98 |

177 |

-45% |

|

Сахалинская область |

4,98 |

4,94 |

1% |

159 |

264 |

-40% |

|

Республика Саха (Якутия) |

4,80 |

4,73 |

2% |

370 |

464 |

-20% |

|

Приморский край |

4,29 |

4,37 |

-2% |

504 |

738 |

-32% |

|

Хабаровский край |

4,23 |

4,25 |

0% |

341 |

464 |

-27% |

|

Камчатский край |

4,05 |

4,17 |

-3% |

88 |

98 |

-10% |

|

Забайкальский край |

4,00 |

4,10 |

-2% |

152 |

200 |

-24% |

|

Магаданская область |

3,79 |

4,73 |

-20% |

70 |

75 |

-7% |

|

Республика Бурятия |

3,62 |

4,01 |

-10% |

110 |

242 |

-55% |

Расчеты Аналитического центра Циан по данным ЦБ РФ

4. Количество ипотек вернулось к уровню 2019 года

Снижение лимита по льготной ипотеке привело к резкому падению сделок именно на первичном рынке. Относительно июня 2021 года в августе 2021 года снизилось на 38% в целом по РФ, тогда как на вторичном рынке за тот же период падение оказалось меньше – всего на 6%. Текущие продажи новостроек сейчас находятся практически на уровне 2019 года, тогда в среднем ежемесячно выдавалось 28,8 тыс. ипотек (в августе 2021 года – 32,6 тыс.) На вторичном рынке спрос на ипотеку выше допандемийного. Число сделок в августе оказалось на 6% меньше, чем в июне.

Только для четырех субъектов РФ относительно июня 2021 года в августе 2021 года число ипотек на «первичке» выросло. В Калужской области прирост составил 31% (с 0,33 тыс. до 0,44 тыс. ипотек). Положительная динамика также в Ненецком АО, Ингушетии и Чечне, однако в каждом из регионов прошло менее 30 сделок.

В годовой динамике (относительно августа 2020 года) число оформленных ипотек на первичном рынке снизилось на 36%, на вторичном рынке – рост на 5%.

5. Выиграли заемщики, взявшие ипотеку год назад

Циан рассчитал средний ежемесячный платеж и общую переплату, исходя из суммы займа, среднего срока кредита и процентной ставки. Даже несмотря на снижение среднего размера ипотечного займа, переплата по ипотеке для среднего россиянина, взявшего ипотеку в августе 2021 года, окажется на 14% больше, чем для тех, кто взял кредит в июне. Ежемесячный платеж увеличится на 4%. Впрочем, это не столь большая разница.

В годовой динамике переплата сейчас выше на 60% или 1,19 млн рублей, а ежемесячный платеж – на 23%. В августе 2020 года средняя переплата составила бы 1,99 млн, тогда как сегодняшний заемщик переплатит существенно больше: почти 3,2 млн рублей.

Даже относительно августа 2019 года, когда кредиты брали на стандартных условиях (под 9,35%), текущая переплата по кредиту окажется выше на 9%, как и ежемесячный платеж (+9%).

Таким образом, ставки по ипотеке увеличиваются, и даже на фоне снижения среднего займа по большинству локаций, общая переплата сейчас выше, чем до льготной ипотеки. Впрочем, еще год назад, в августе 2020 года, заемщики, оформившие ипотеку, оказываются в выигрыше – переплата по их кредиту ниже, чем по кредитам, оформленным до пандемии, в 2018-2019 гг.

Средняя переплата по ипотеке на первичном рынке

|

3 года назад |

2 года назад |

Старт льготной ипотеки |

1 год назад |

Июнь 2021, прежние условия льготной ипотеки |

Август 2021, новые условия льготной ипотеки |

|

|

авг.18 |

авг.19 |

апр.20 |

авг.20 |

июн.21 |

авг.21 |

|

|

Средний размер кредита, млн р. |

2,40 |

2,70 |

2,78 |

3,10 |

4,06 |

3,90 |

|

Средний срок кредита, месяцев |

195 |

218 |

223 |

222 |

253 |

251 |

|

Ставка по выданным кредитам, % |

9,05 |

9,35 |

6,95 |

5,88 |

5,48 |

6,39 |

|

Платеж в месяц, тыс. |

23,5 |

25,8 |

22,2 |

22,9 |

27,1 |

28,2 |

|

Переплата, млн р. |

2,19 |

2,92 |

2,18 |

1,99 |

2,80 |

3,18 |

Расчеты Аналитического центра Циан

«Снижение среднего займа – единственный вариант воспользоваться льготной ипотекой, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако из-за роста цен уменьшение суммы кредита ниже 3 млн уже не позволяет рассчитывать на необходимую площадь, в итоге заемщики все чаще рассматривают именно вторичный рынок. Средняя стоимость квадратного метра в городах-миллионниках на готовое жилье составляет сейчас 91,9 тыс. Это на 15% ниже, чем на первичном рынке в тех же городах (107,9 тыс.). Поэтому вполне ожидаемо смещение спроса в сегмент уже готовых объектов».

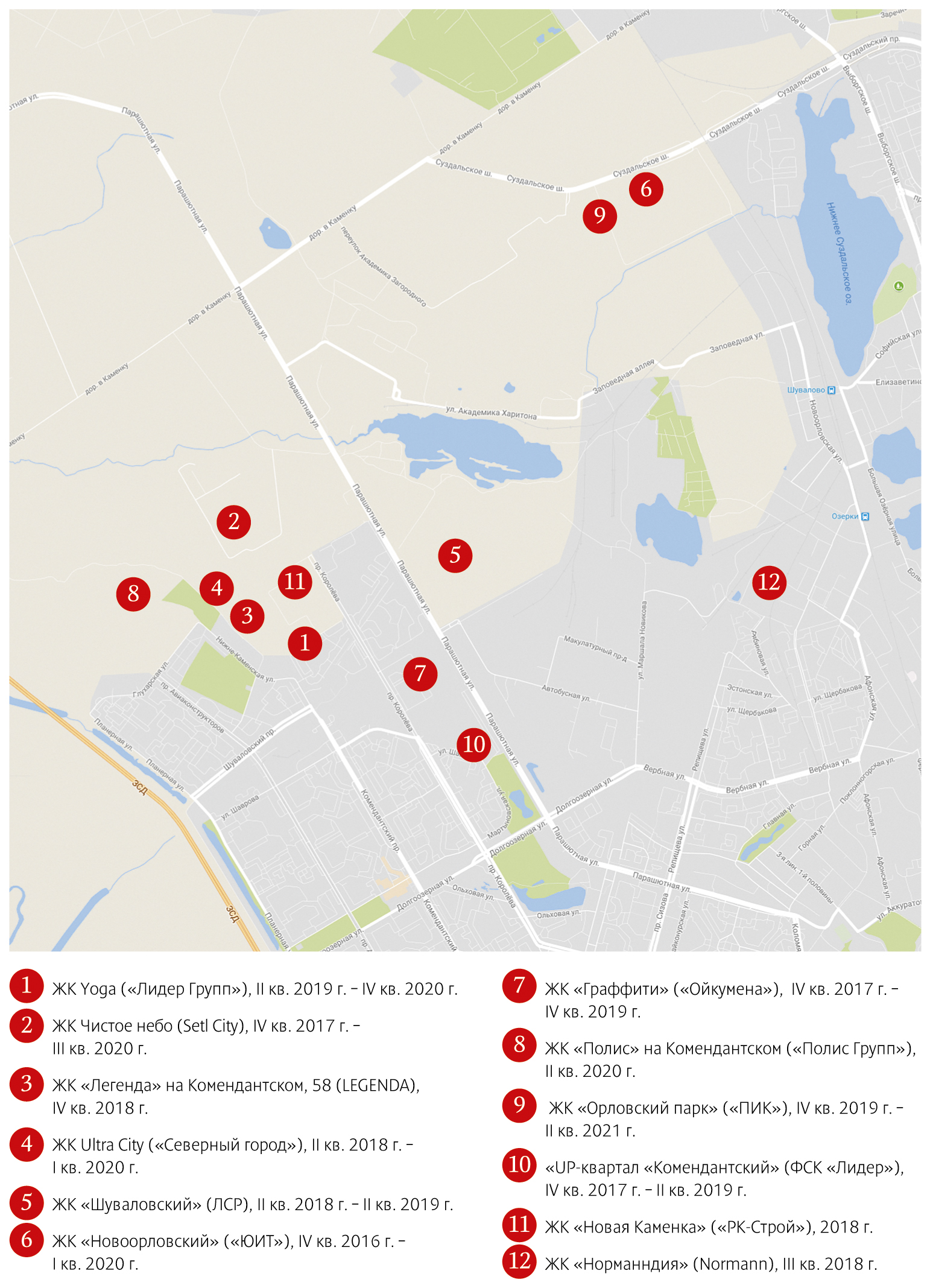

Приморский район уверенно входит в топ-5 самых престижных локаций Петербурга. Сегодня основное строительство развернулось в районе Каменка, в ближайшие годы здесь будет введено свыше 2,2 млн кв. м.

Активная застройка локации началась после открытия здесь станции метро «Комендантский проспект» в 2009 году и не менее активно продолжается сегодня в более отдаленных от «подземки» территориях в направлении Каменки. Сегодня на территории Каменка – Комендантский в активной фазе строительства находится около десятка жилых комплексов, наиболее крупные из них – ЖК «Шуваловский» («Группа ЛСР»), «Чистое Небо» (Setl City), Ultra City («Северный город» – RBI), «UP-квартал «Комендантский» (ФСК «Лидер») и др. В совокупности эти проекты предполагают создание свыше 2,2 млн кв. м жилья.

Территория на перспективу

Вера Серёжина, директор управления стратегического маркетинга холдинга RBI, подсчитала, что в активной строительной фазе сегодня здесь около 1 млн кв. м жилья – около 10% от всего объема жилищного строительства в традиционной черте Петербурга. Здесь строится три проекта эконом-класса и семь проектов комфорт-класса. «Потенциальных участков под жилищное строительство еще достаточно, а всего здесь может быть построено около 4 млн кв. м жилья», – говорит она.

Многие жилые комплексы в районе Каменки проектировались и начинали строиться уже в те времена, когда Администрация Петербурга уже обременяла застройщиков возведением социальной инфраструктуры.

Однако Антон Банин, ведущий аналитик ГК «Доверие», считает, что локация пока еще недостаточно застроена для комфортного проживания. «Ощущается нехватка социальных объектов, которые обычно появляются на завершающей стадии строительства жилых домов», – говорит аналитик. Он также обращает внимание на некоторую удаленность торговой зоны – она начинается примерно с Шуваловского проспекта вниз до станции метро «Комендантский проспект», а это также не добавляет комфорта. «Маршруты общественного транспорта ограничены по большей части Глухарской улицей и проспектом Королёва, при этом отсутствуют ключевые пробивки основных транспортных магистралей – Комендантский проспект, проспект Королёва», – перечисляет основные проблемы г-н Банин.

Вместе с тем Приморский район является самым насыщенным в Петербурге по торговым помещениям. Однако все они сконцентрированы в районе станции метро «Комендантский проспект» и «Пионерская». В самом районе Каменки расположены гипермаркеты «Лента» и «К-Раута».

Сегодня к основной застройке района – Каменке – ближайшей станцией метро является «Комендантский проспект». Она находится не слишком близко – в нескольких автобусных остановках. Однако в соответствии с действующей программой развития петербургского метрополитена, до 2025 года в районе Каменки должна открыться станция «Шуваловский проспект». Благодаря чему территория начнет развиваться активнее.

Разнообразие новостроек

В существующих проектах довольно значительный разброс цен: от 70 до 130 тыс. рублей за квадратный метр. Проекты сильно отличаются как по классу жилья, так и по стадии строительной готовности. Так, в корпусах второго этапа первой очереди ЖК Ultra City, выведенных в продажу в октябре текущего года, средняя цена составляет 95 тыс. рублей за квадратный метр. В корпусах первого этапа Ultra City, которые сдаются в этом году, – 110 тыс. рублей за квадратный метр.

«Каменку можно назвать популярной и востребованной локацией, она пользуется хорошим спросом, что мы видим и на примере нашего проекта. Здесь много нового современного жилья, а значит, складывается определенная социальная среда. Среди минусов – расположенный неподалеку мусорный полигон «Новосёлки», но в этом году город уже закрыл его и запустил проект рекультивации. В качестве недостатка локации иногда называют ее удаленность от метро и проблемы транспортного сообщения с центром. Хотя недавний ввод последнего участка ЗСД способствовал улучшению транспортной ситуации», – говорит г-жа Серёжина.

Другой проблемой для района, помимо полигона «Новосёлки», является полигон для складирования осадка, образующегося при очистке сточных вод ГУП «Водоканал Санкт-Петербурга». Полигоны создавали серьезные проблемы для жителей Приморского района последние несколько лет, недовольство жителей особенно усилилось как раз в начале 2017 года. После многочисленных жалоб жителей северной части Приморского района на неприятный запах «Водоканал» активизировал усилия по обезвреживанию осадка сточных вод. На предприятии обещают, что переработают отходы к 2020 году – там скопилось до 2 млн куб. м осадка. Рекультивация полигона «Новосёлки», который перестал принимать мусор в мае нынешнего года, но продолжает отравлять район неприятными запахами, должна начаться в ближайшее время. В апреле администрация города объявила, что ООО «ХК ГИС Энерджи», принадлежащее частным лицам, вложит 600 млн рублей в строительство станции дегазации, которая избавит район от неприятного запаха и позволит вырабатывать электроэнергию.

Справка

Площадь Приморского района составляет 109,87 кв. км. Приморский район занимает первое место в городе по численности населения и по его естественному приросту. По данным Петростата, численность населения составляет 550 тыс. чел. Район является одним из лидирующих по количеству новых строек. Благодаря своему географическому положению район занимает особое место в структуре Санкт-Петербурга. Он является буферной зоной между центральной урбанизированной частью города и курортной зоной.

Мнение

Ольга Аветисова, коммерческий директор компании «ЛСР. Недвижимость – Северо-Запад» (входит в «Группу ЛСР»):

– Приморский район – один из самых востребованных у покупателей недвижимости и наиболее активный по объемам строительства. Сейчас на его территории строится жилье в основном классов «масс-маркет» и «комфорт». Для элитных проектов он не совсем подходит, а вот для реализации объектов бизнес-класса отдельные локации подходят вполне. Наиболее активно в Приморском районе застраивается Каменка. Там сейчас формируется новый благоустроенный микрорайон. «Группа ЛСР» в этом месте (на пересечении Шуваловского проспекта и улицы Парашютной) строит жилой комплекс комфорт-класса «Шуваловский». Здесь предусмотрено достаточное количество небольших эргономичных квартир, а также просторные многокомнатные квартиры для большой семьи. При этом часть домов уже заселена.

В Приморском районе хорошо развита торговая, досуговая и социальная инфраструктура, быстро растет сеть наземного транспорта, проектируются новые станции метро. Однако стоит отметить, что это относится не ко всем локациям района. Если говорить о Каменке и жилом комплексе «Шуваловский», то за 10 минут от комплекса можно доехать до станции метро «Комендантский проспект», а также до КАД и ЗСД. К 2020 году в пешей доступности от комплекса будет открыта станция метро «Шуваловский проспект», а после 2025 года в непосредственной близости будет построена станция метро «Парашютная». Рядом находятся Новоорловский лесопарк и Юнтоловская дача.

Здесь строятся современные объекты социальной и торговой инфраструктуры. Помимо школы и двух детских садов, которые запланировано открыть в рамках проекта, в прилегающих к комплексу кварталах функционирует около 15 школ и 20 детских садов, несколько развивающих центров.

Жителям и гостям Петербурга более знакома благоустроенная и полная достопримечательностей часть Адмиралтейского района – от Английской набережной до набережной канала Грибоедова, включающая Адмиралтейство, Мариинский театр, Исаакиевский собор, Новую Голландию. Но это только «верхушка айсберга». Многие локации района, несмотря на близость к богатому архитектурному наследию и Центральному району, остаются депрессивными.

Мнение

Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Петербурге:

– Количество «пятен» под застройку в центральной части города сокращается. Взгляды девелоперов неизбежно будут возвращаться к Адмиралтейскому району, тем более что покупательский спрос на «неизбитые», атмосферные места есть.

В северной, «премиальной» части Адмиралтейского, в прошедших реконструкцию домах на набережных рек Мойки, канала Грибоедова, Крюкова канала, в продаже эпизодически появляются квартиры в классах «бизнес» и «элита», но большую часть жилого фонда этой части района трудно назвать комфортным.

Наиболее перспективная, но и самая тяжелая для развития – западная часть Адмиралтейского района. Часть Матисова острова выставлена на продажу, но девелоперы понимают, что жилье здесь может быть востребовано только в составе комплексного проекта. Именно поэтому до сих пор многие «серые пятна», имеющие колоссальный потенциал (Матисов остров, Ново-Адмиралтейский остров) не превращаются в современные кварталы, соответствующие своему расположению.

Южная часть района, которая примыкает к Кировскому и Московскому, продолжит активно развиваться. Это просто Мекка для девелоперов. Здесь в пешей доступности находятся сразу три станции метро – «Фрунзенская», «Балтийская» и «Нарвская».

Не меньший успех, при комплексном редевелопменте, будет иметь территория обанкротившегося завода «Красный Треугольник», который занимает 34 га на Обводном канале.

Высоким потенциалом обладает территория у Екатерингофского парка – зона, ограниченная набережной Обводного канала и Старо-Петергофским проспектом.

Адмиралтейский район имеет все шансы стать одним из наиболее привлекательных для проживания. Однако без вмешательства города ничего с мертвой точки не сдвинется. Нужно консолидированное развитие: вывод промышленных предприятий, упорядочивание собственников. Развитие комплексных проектов, имеющих ограничения КГИОП, вполне возможно в формате государственно-частного партнерства.