Доля ипотек на новостройки в РФ обновила пятилетний минимум

Изменение программы льготного ипотечного кредитования вместе с ростом цен привели к снижению спроса на новостройки среди ипотечных заемщиков. Доля кредитов, выданных на покупку строящегося жилья, обновила пятилетний минимум. В 3 из 4 регионов средняя сумма кредита снизилась на фоне пересмотра лимита по льготной ипотеке до 3 млн. Количество регионов, где сумма кредита оказалась ниже этой суммы, увеличилось в два раза.

1. Доля ипотек, выданных на «первичке», обновила пятилетний минимум

Спрос на рынке ипотечного жилищного кредитования смещается в сегмент готового жилья. В июле и августе 2021 года доля ипотек, выданных на приобретение строящегося жилья, снизилась до абсолютного минимума – в июле только 19% ипотек получены на новостройки, в августе – 22%. Это минимальные значения за последние пять лет. Для сравнения – в 2016 году на новостройки выдавалось 36% ипотек, 2017 году – 29%, 2018 году – 25%, 2019 году – 26%, 2020 году – 27%, 1 полугодии 2021 года – 26%.

Максимальная доля ипотек на новостройки фиксировалась в феврале 2016 года (50%). На тот момент это был последний месяц действия льготной ипотеки (запущенной еще в 2015 году), россияне стремились успеть взять кредит с субсидией. В феврале 2016 года половина ипотек (50%) были выданы на первичном рынке. После власти приняли решение о пролонгации льготной ипотеки до конца 2016 года, что сделало спрос более равномерным. В декабре 2016 года доля ипотек на первичном рынке составила уже 36%, хотя это и был последний месяц субсидии.

В 2021 году в июне также наблюдалось смещение спроса в пользу новостроек: 30% всех кредитов были выданы на «первичке», это выше, чем в мае на 5 п. п. Впрочем, в 2020 году летом 2020 года доля ипотек, приходящихся на первичный рынок, была выше: 31-32%. Таким образом, после сокращения лимита кредитования, интерес к новостройкам от ипотечных заемщиков резко снизился. В 60% городов в население от 100 тыс. человек, новостройки по цене квадратного метра уже дороже, чем на вторичном рынке. Логично, что покупатели чаще выбирают сегмент готового жилья.

2. Доля по объему кредитов на «первичке» НЕ обновила минимум из-за роста цен

Эксперты Циан отмечают, что по объему выданных кредитов первичный рынок не обновил свой минимум – из-за роста цен на новостройки занимать приходится больше. В июле 2021 года четверть всех выданных кредитных средств в рублях были направлены на покупку новостроек. Такая же доля (25%) была и в апреле 2021 года (перед стартом льготной ипотеки), а также – в декабре 2018 года.

В августе 2021 года доля кредитных средств, полученных на «первичке» по объему, составила 29%. Примерно такие же показатели наблюдались на протяжении всего 2018 года. Однако на тот момент средняя сумма, выдаваемая на новостройку по РФ, была на полмиллиона рублей меньше.

3. Средний кредит на «первичке» снизился после пересмотра лимита в 3 из 4 регионов РФ. Количество регионов с кредитом до 3 млн выросло в два раза

Снижение лимита по льготной ипотеке до 3 млн рублей привело к уменьшению средней суммы займа при покупке новостроек. В целом по РФ средняя сумма займа на первичном рынке составила в августе 2021 года 3,90 млн рублей, что на 3,8% ниже, чем в июне 2021 года, когда действовал еще прежний лимит по ипотеке. В июле 2021 года показатель был еще ниже – на уровне 3,87 млн рублей.

Снижение средней суммы ипотеки произошло в 73% субъектов РФ: в 62 из 85. Снижение среднего чека произошло по всем федеральным округам, наибольшее – в Северо-Кавказском ФО (-13%), на полмиллиона рублей, Уральском ФО (-6,9%) и Приволжском ФО (-6,8%), кредит стал меньше на четверть миллиона (220-230 тыс.). В процентном выражении самое большое снижение отмечено для Калужской области (-33%), Севастополя (-20,4%) и Дагестана (-28,1%). В рублевом выражении максимальное падение средней суммы кредита - в Дагестане (1,7 млн), Калужской области (1,33 млн) и Ингушетии (1 млн).

Циан отмечает, что после сокращения лимита кредитования в Приволжском ФО средний чек по выданной ипотеке оказался ниже 3 млн, то есть средний кредит на новостройки подходит под новые условия субсидирования. Приволжский ФО – единственный из всех округов, в котором в кредит берут до 3 млн (2,98 млн), по остальным ФО – лимит превышен.

В разрезе отдельных субъектов отмечен практически двукратный рост числа регионов, где средний размер кредита ниже 3 млн. В июне 2021 года, когда лимит был 6/12 млн рублей, в среднем не более 3 млн рублей брали в кредит жители 15 субъектов РФ (17%). В августе 2021 года, с трехмиллионным лимитом – уже 27 регионов (32%). В Дальневосточном, Уральском и Северо-Кавказском ФО нет регионов, в которых кредит снизился ниже 3 млн после пересмотра лимита. В Сибирском ФО это Алтай (средняя сумма кредита снизилась за два месяца с 3,81 млн до 3 млн рублей. В Южном ФО это Крым (с 3,06 млн до 2,86 млн). В Северо-Западном ФО – Калининградская область (с 3,06 млн до 2,86 млн). В Центральном ФО это уже 4 региона: Калужская, Костромская, Смоленская и Ярославская области. Однако наибольшее число субъектов со сниженным лимитом теперь можно найти в Приволжском ФО, их 5: Башкортостан, Мордовия, Чувашия, Кировская и Ульяновская области.

Таким образом, россияне вынуждены учитывать максимально возможную сумму кредита по льготной ипотеке – выбор новостроек стал меньше.

Средний размер займа на первичном рынке и кол-во ипотек до обновления программы и после

|

Субъект |

Средний размер займа, млн р. Август 2021 |

Средний размер займа, млн р. Июнь 2021 |

Динамика август/июнь 2021 |

Кол-во ипотек, август 2021 |

Кол-во ипотек, июнь 2021 |

Динамика август/июнь 2021 |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

3,90 |

4,06 |

-4% |

32 572 |

52 891 |

-38% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,08 |

5,30 |

-4% |

9 462 |

15 235 |

-38% |

|

г. Москва |

7,04 |

7,19 |

-2% |

3 476 |

5 826 |

-40% |

|

Московская область |

5,75 |

5,71 |

1% |

2 154 |

3 393 |

-37% |

|

Тульская область |

3,46 |

3,78 |

-9% |

268 |

483 |

-45% |

|

Липецкая область |

3,28 |

3,27 |

0% |

191 |

309 |

-38% |

|

Тамбовская область |

3,22 |

3,34 |

-3% |

104 |

196 |

-47% |

|

Ивановская область |

3,14 |

3,56 |

-12% |

138 |

195 |

-29% |

|

Брянская область |

3,11 |

3,66 |

-15% |

221 |

344 |

-36% |

|

Курская область |

3,10 |

3,62 |

-14% |

149 |

236 |

-37% |

|

Тверская область |

3,10 |

3,68 |

-16% |

221 |

380 |

-42% |

|

Владимирская область |

3,06 |

3,26 |

-6% |

264 |

368 |

-28% |

|

Белгородская область |

3,05 |

3,56 |

-14% |

278 |

330 |

-16% |

|

Смоленская область |

2,95 |

3,11 |

-5% |

171 |

301 |

-43% |

|

Ярославская область |

2,87 |

3,33 |

-14% |

213 |

353 |

-40% |

|

Орловская область |

2,84 |

2,91 |

-2% |

137 |

336 |

-59% |

|

Рязанская область |

2,78 |

2,86 |

-3% |

298 |

582 |

-49% |

|

Костромская область |

2,77 |

3,36 |

-17% |

111 |

129 |

-14% |

|

Калужская область |

2,67 |

4,00 |

-33% |

440 |

337 |

31% |

|

Воронежская область |

2,59 |

2,56 |

1% |

628 |

1 137 |

-45% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,06 |

4,19 |

-3% |

4 351 |

7 091 |

-39% |

|

г. Санкт-Петербург |

4,62 |

4,86 |

-5% |

2 222 |

3 555 |

-37% |

|

Ленинградская область |

4,35 |

4,36 |

0% |

500 |

780 |

-36% |

|

Республика Коми |

3,88 |

3,29 |

18% |

243 |

375 |

-35% |

|

в том числе Ненецкий автономный округ |

3,50 |

3,00 |

17% |

16 |

12 |

33% |

|

Новгородская область |

3,39 |

3,96 |

-14% |

80 |

137 |

-42% |

|

Мурманская область |

3,94 |

4,13 |

-5% |

203 |

331 |

-39% |

|

Архангельская область |

3,24 |

3,40 |

-5% |

277 |

504 |

-45% |

|

Архангельская область без данных по Ненецкому автономному округу |

3,23 |

3,42 |

-6% |

261 |

492 |

-47% |

|

Республика Карелия |

3,21 |

3,04 |

6% |

126 |

297 |

-58% |

|

Калининградская область |

2,87 |

3,07 |

-7% |

310 |

477 |

-35% |

|

Вологодская область |

2,80 |

2,87 |

-2% |

276 |

430 |

-36% |

|

Псковская область |

2,33 |

2,83 |

-18% |

114 |

205 |

-44% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,19 |

3,23 |

-1% |

2 815 |

4 757 |

-41% |

|

Республика Калмыкия |

4,29 |

4,87 |

-12% |

51 |

115 |

-56% |

|

Астраханская область |

4,04 |

4,14 |

-2% |

106 |

188 |

-44% |

|

Республика Адыгея (Адыгея) |

3,59 |

3,07 |

17% |

44 |

55 |

-20% |

|

Краснодарский край |

3,50 |

3,20 |

9% |

1 066 |

2 073 |

-49% |

|

Волгоградская область |

3,22 |

3,26 |

-1% |

398 |

649 |

-39% |

|

г. Севастополь |

3,02 |

3,80 |

-20% |

43 |

75 |

-43% |

|

Республика Крым |

2,86 |

3,06 |

-7% |

164 |

281 |

-42% |

|

Ростовская область |

2,71 |

3,00 |

-9% |

943 |

1 321 |

-29% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,33 |

3,82 |

-13% |

676 |

968 |

-30% |

|

Чеченская Республика |

5,61 |

5,15 |

9% |

28 |

26 |

8% |

|

Карачаево-Черкесская Республика |

5,00 |

3,73 |

34% |

19 |

33 |

-42% |

|

Республика Ингушетия |

5,00 |

6,00 |

-17% |

4 |

1 |

300% |

|

Республика Дагестан |

4,34 |

6,04 |

-28% |

65 |

111 |

-41% |

|

Кабардино-Балкарская Республика |

3,73 |

4,03 |

-7% |

41 |

60 |

-32% |

|

Республика Северная Осетия - Алания |

3,35 |

3,35 |

0% |

71 |

129 |

-45% |

|

Ставропольский край |

2,91 |

3,44 |

-15% |

448 |

608 |

-26% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

2,98 |

3,20 |

-7% |

6 227 |

10 326 |

-40% |

|

Нижегородская область |

3,45 |

3,52 |

-2% |

522 |

1 032 |

-49% |

|

Республика Татарстан (Татарстан) |

3,42 |

3,60 |

-5% |

907 |

1 449 |

-37% |

|

Саратовская область |

3,38 |

3,54 |

-5% |

312 |

481 |

-35% |

|

Самарская область |

3,02 |

3,27 |

-8% |

467 |

843 |

-45% |

|

Республика Башкортостан |

2,94 |

3,05 |

-3% |

957 |

1 600 |

-40% |

|

Республика Мордовия |

2,88 |

3,62 |

-20% |

138 |

279 |

-51% |

|

Чувашская Республика - Чувашия |

2,82 |

3,18 |

-11% |

436 |

582 |

-25% |

|

Пермский край |

2,80 |

2,99 |

-6% |

651 |

1 116 |

-42% |

|

Оренбургская область |

2,80 |

2,82 |

-1% |

350 |

583 |

-40% |

|

Кировская область |

2,78 |

3,30 |

-16% |

213 |

325 |

-34% |

|

Удмуртская Республика |

2,68 |

2,83 |

-5% |

453 |

793 |

-43% |

|

Пензенская область |

2,65 |

2,90 |

-9% |

392 |

648 |

-40% |

|

Республика Марий Эл |

2,60 |

2,91 |

-11% |

103 |

185 |

-44% |

|

Ульяновская область |

2,52 |

3,01 |

-16% |

326 |

410 |

-20% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,13 |

3,37 |

-7% |

3 748 |

6 129 |

-39% |

|

в том числе Ямало-Ненецкий автономный округ |

3,70 |

4,09 |

-10% |

310 |

529 |

-41% |

|

в том числе Ханты-Мансийский автономный округ - Югра |

3,57 |

3,82 |

-7% |

688 |

1 065 |

-35% |

|

Тюменская область |

3,39 |

3,69 |

-8% |

1 636 |

2 572 |

-36% |

|

Свердловская область |

3,17 |

3,34 |

-5% |

1 260 |

2 132 |

-41% |

|

Тюменская область без данных по Ханты-Мансийскому автономному округу - Югре и Ямало-Ненецкому автономному округу |

3,05 |

3,34 |

-9% |

638 |

978 |

-35% |

|

Челябинская область |

2,63 |

2,86 |

-8% |

678 |

1 135 |

-40% |

|

Курганская область |

2,37 |

2,65 |

-10% |

174 |

290 |

-40% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,38 |

3,42 |

-1% |

3 374 |

5 591 |

-40% |

|

Республика Тыва |

5,06 |

3,33 |

52% |

17 |

27 |

-37% |

|

Омская область |

4,33 |

4,19 |

3% |

218 |

354 |

-38% |

|

Иркутская область |

3,93 |

3,70 |

6% |

301 |

517 |

-42% |

|

Томская область |

3,82 |

3,72 |

3% |

158 |

268 |

-41% |

|

Красноярский край |

3,55 |

3,87 |

-8% |

677 |

1 073 |

-37% |

|

Республика Хакасия |

3,52 |

3,29 |

7% |

77 |

105 |

-27% |

|

Новосибирская область |

3,31 |

3,22 |

3% |

973 |

1 604 |

-39% |

|

Кемеровская область - Кузбасс |

3,04 |

3,43 |

-11% |

424 |

756 |

-44% |

|

Республика Алтай |

3,00 |

3,81 |

-21% |

11 |

27 |

-59% |

|

Алтайский край |

2,64 |

2,63 |

0% |

518 |

860 |

-40% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,40 |

4,42 |

-1% |

1 919 |

2 794 |

-31% |

|

Амурская область |

5,18 |

4,66 |

11% |

98 |

177 |

-45% |

|

Сахалинская область |

4,98 |

4,94 |

1% |

159 |

264 |

-40% |

|

Республика Саха (Якутия) |

4,80 |

4,73 |

2% |

370 |

464 |

-20% |

|

Приморский край |

4,29 |

4,37 |

-2% |

504 |

738 |

-32% |

|

Хабаровский край |

4,23 |

4,25 |

0% |

341 |

464 |

-27% |

|

Камчатский край |

4,05 |

4,17 |

-3% |

88 |

98 |

-10% |

|

Забайкальский край |

4,00 |

4,10 |

-2% |

152 |

200 |

-24% |

|

Магаданская область |

3,79 |

4,73 |

-20% |

70 |

75 |

-7% |

|

Республика Бурятия |

3,62 |

4,01 |

-10% |

110 |

242 |

-55% |

Расчеты Аналитического центра Циан по данным ЦБ РФ

4. Количество ипотек вернулось к уровню 2019 года

Снижение лимита по льготной ипотеке привело к резкому падению сделок именно на первичном рынке. Относительно июня 2021 года в августе 2021 года снизилось на 38% в целом по РФ, тогда как на вторичном рынке за тот же период падение оказалось меньше – всего на 6%. Текущие продажи новостроек сейчас находятся практически на уровне 2019 года, тогда в среднем ежемесячно выдавалось 28,8 тыс. ипотек (в августе 2021 года – 32,6 тыс.) На вторичном рынке спрос на ипотеку выше допандемийного. Число сделок в августе оказалось на 6% меньше, чем в июне.

Только для четырех субъектов РФ относительно июня 2021 года в августе 2021 года число ипотек на «первичке» выросло. В Калужской области прирост составил 31% (с 0,33 тыс. до 0,44 тыс. ипотек). Положительная динамика также в Ненецком АО, Ингушетии и Чечне, однако в каждом из регионов прошло менее 30 сделок.

В годовой динамике (относительно августа 2020 года) число оформленных ипотек на первичном рынке снизилось на 36%, на вторичном рынке – рост на 5%.

5. Выиграли заемщики, взявшие ипотеку год назад

Циан рассчитал средний ежемесячный платеж и общую переплату, исходя из суммы займа, среднего срока кредита и процентной ставки. Даже несмотря на снижение среднего размера ипотечного займа, переплата по ипотеке для среднего россиянина, взявшего ипотеку в августе 2021 года, окажется на 14% больше, чем для тех, кто взял кредит в июне. Ежемесячный платеж увеличится на 4%. Впрочем, это не столь большая разница.

В годовой динамике переплата сейчас выше на 60% или 1,19 млн рублей, а ежемесячный платеж – на 23%. В августе 2020 года средняя переплата составила бы 1,99 млн, тогда как сегодняшний заемщик переплатит существенно больше: почти 3,2 млн рублей.

Даже относительно августа 2019 года, когда кредиты брали на стандартных условиях (под 9,35%), текущая переплата по кредиту окажется выше на 9%, как и ежемесячный платеж (+9%).

Таким образом, ставки по ипотеке увеличиваются, и даже на фоне снижения среднего займа по большинству локаций, общая переплата сейчас выше, чем до льготной ипотеки. Впрочем, еще год назад, в августе 2020 года, заемщики, оформившие ипотеку, оказываются в выигрыше – переплата по их кредиту ниже, чем по кредитам, оформленным до пандемии, в 2018-2019 гг.

Средняя переплата по ипотеке на первичном рынке

|

3 года назад |

2 года назад |

Старт льготной ипотеки |

1 год назад |

Июнь 2021, прежние условия льготной ипотеки |

Август 2021, новые условия льготной ипотеки |

|

|

авг.18 |

авг.19 |

апр.20 |

авг.20 |

июн.21 |

авг.21 |

|

|

Средний размер кредита, млн р. |

2,40 |

2,70 |

2,78 |

3,10 |

4,06 |

3,90 |

|

Средний срок кредита, месяцев |

195 |

218 |

223 |

222 |

253 |

251 |

|

Ставка по выданным кредитам, % |

9,05 |

9,35 |

6,95 |

5,88 |

5,48 |

6,39 |

|

Платеж в месяц, тыс. |

23,5 |

25,8 |

22,2 |

22,9 |

27,1 |

28,2 |

|

Переплата, млн р. |

2,19 |

2,92 |

2,18 |

1,99 |

2,80 |

3,18 |

Расчеты Аналитического центра Циан

«Снижение среднего займа – единственный вариант воспользоваться льготной ипотекой, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако из-за роста цен уменьшение суммы кредита ниже 3 млн уже не позволяет рассчитывать на необходимую площадь, в итоге заемщики все чаще рассматривают именно вторичный рынок. Средняя стоимость квадратного метра в городах-миллионниках на готовое жилье составляет сейчас 91,9 тыс. Это на 15% ниже, чем на первичном рынке в тех же городах (107,9 тыс.). Поэтому вполне ожидаемо смещение спроса в сегмент уже готовых объектов».

С 2017 года количество небоскребов на рынке новостроек Москвы увеличилось более чем в 1,5 раза, подсчитали аналитики «Метриум». Сейчас в продаже насчитывается 47 проектов, в которых как минимум один корпус (или весь комплекс) выше 100 метров. При этом на долю высотных новостроек приходится 19% от всех квартир и апартаментов в продаже на столичном рынке «старой» Москвы.

По подсчетам экспертов «Метриум», на рынке новостроек Москвы (без учета Новой Москвы) застройщики реализуют 347 проектов комплексов апартаментов или квартир. В 47 проектах (13,5% от общего числа) предусмотрено строительство небоскребов – зданий выше 100 м. Такой высоты может достигать как один из корпусов, так и весь комплекс. Ста метрам соответствуют примерно 30 этажей и выше, хотя в списке небоскребов учитывается архитектурная высота здания (до верхней отметки, к примеру, до окончания шпиля, а не до последнего этажа).

В 2017 году на рынке столичных новостроек насчитывался 31 комплекс с небоскребами. За три последующих года их число выросло до 47. Сейчас в высотных корпусах порядка 6,8 тыс. квартир или апартаментов, тогда как всего застройщики реализуют в «старой» Москве 35,6 тыс. квартир. Таким образом, 19% предложения нового жилья в Москве сосредоточено в проектах с высотными домами.

Из 47 проектов большая часть относится к бизнес-классу (24 проекта), как и три года назад, когда новостройки этого сегмента составляли половину предложения высоток. В два раза увеличилось число небоскребов комфорт-класса: сейчас 14 таких проектов против семи в 2017 году. В продаже также есть шесть небоскребов премиум-класса (в 2017 году – четыре) и три проекта элитного сегмента (в 2017 году – пять).

Высотные новостройки при этом ненамного дороже других жилых комплексов Москвы. Средняя стоимость квадратного метра в небоскребах составляет 348 тыс. кв.м, тогда как средняя цена в других проектах – 342 тыс. рублей. Однако средняя стоимость квартиры заметно больше – 26,9 млн рублей против 23,7 млн рублей, то есть квартира или апартамент в небоскребе в среднем обойдутся дороже на 13,5%.

Самым высоким небоскребом на рынке новостроек Москвы, как и три года назад, остается башня «Восток» комплекса «Федерация» (374 метра). Однако здесь самые дорогие варианты высотного жилья – в среднем апартаменты в этом комплексе элитного класса в Пресненском районе Москвы обойдутся в 959 тыс. рублей за кв.м.

Второе место также сохранил за собой небоскреб «Око» в «Москва-Сити» (354 м в высоту). Апартаменты здесь можно приобрести в среднем за 704 тыс. рублей за кв.м. За ним следует элитный комплекс апартаментов Neva Towers (336,9 м) со средней ценой квадрата 531 тыс. рублей.

Новым высоким небоскребом стал комплекс Capital Towers (272 м). В этом проекте квартир премиум-класса, расположенном, как и здания «Москва-Сити» в Пресненском районе Москвы, жилье можно приобрести в среднем за 766 тыс. рублей. Он занимает четвертую позицию рейтинга.

На пятом и шестом местах старые проекты высоток бизнес-класса – Wellton Tower (Хорошёво-Мнёвники) и «Триколор» (Ростокино), которые достигают в высоту соответственно 200 м и 192 м, а «квадрат» в них можно приобрести в среднем за 344 тыс. и 200 тыс. рублей.

Седьмую строчку занимает новый проект бизнес-класса в Тимирязевском районе D1 (191 м) со средней ценой 269 тыс. рублей за кв.м; восьмую – комплекс бизнес-класса City Bay (177 м) в районе Покровское-Стрешнево (212 тыс. рублей за кв.м); девятую – проект бизнес-класса в Раменках «Небо» высотой до 176 м (336 тыс. рублей за кв.м); десятую – ЖК бизнес-класса Headliner (175 м) за 268 тыс. рублей за кв.м.

«За последние три года строительство высотных жилых зданий стало более распространенным в Москве, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Застройщики идут по пути максимизации прибыль при недостатке земельного ресурса. Именно поэтому по-прежнему много небоскребов можно найти в бизнес-классе и заметно чаще такой архитектурный формат зданий встречается в проектах комфорт-класса. Также следует обратить внимание на то, что среди высотных проектов апартаменты сейчас в меньшинстве, и стали преобладать квартиры. Всё это свидетельствует о том, что Москва и дальше будет “расти” ввысь».

Самые высокие новостройки Москвы*

|

|

Проект |

Макс. высота корпуса, м** |

Район |

Класс |

Тип |

Средняя стоимость кв.м, тыс. руб.*** |

|

1 |

Башня Федерация (Восток) |

374,0 |

Пресненский |

элит |

апартамент |

959 |

|

2 |

ОКО |

354,0 |

Пресненский |

элит |

апартамент |

704 |

|

3 |

Neva Towers |

336,9 |

Пресненский |

элит |

апартамент |

531 |

|

4 |

Capital Towers |

272,0 |

Пресненский |

премиум |

квартира |

766 |

|

5 |

Wellton Towers |

200,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

344 |

|

6 |

Триколор |

192,0 |

Ростокино |

бизнес |

квартира |

200 |

|

7 |

D1 |

191,0 |

Тимирязевский |

бизнес |

квартира |

269 |

|

8 |

City Bay |

177,0 |

Покровское-Стрешнево |

бизнес |

квартира |

212 |

|

9 |

Небо |

176,0 |

Раменки |

бизнес |

квартира |

336 |

|

10 |

Headliner |

175,4 |

Пресненский |

бизнес |

квартира |

268 |

|

11 |

Архитектор |

169,2 |

Обручевский |

бизнес |

квартира |

278 |

|

12 |

Alcon Tower |

168,1 |

Беговой |

бизнес |

апартамент |

375 |

|

13 |

Павелецкая Сити |

164,8 |

Даниловский |

бизнес |

квартира |

312 |

|

14 |

Пресня Сити |

156,0 |

Пресненский |

бизнес |

квартира |

400 |

|

15 |

Савеловский Сити |

155,6 |

Бутырский |

комфорт |

квартира и апартамент |

235 |

|

16 |

Загорье |

152,7 |

Бирюлёво Восточное |

комфорт |

квартира |

165 |

|

17 |

Hide |

151,7 |

Раменки |

премиум |

квартира |

367 |

|

18 |

ЗИЛАРТ |

150,0 |

Даниловский |

бизнес |

квартира |

328 |

|

19 |

Prime Park |

147,0 |

Хорошёвский |

премиум |

квартира |

432 |

|

20 |

Долина Сетунь |

144,9 |

Раменки |

премиум |

квартира |

401 |

|

21 |

Fili City |

144,3 |

Филевский парк |

бизнес |

квартира |

304 |

|

22 |

Крылья |

137,0 |

Раменки |

бизнес |

квартира |

283 |

|

23 |

FREEDOM |

132,5 |

Хорошёво-Мнёвники |

бизнес |

квартира |

305 |

|

24 |

Сердце столицы |

131,6 |

Хорошёво-Мнёвники |

бизнес |

квартира |

298 |

|

25 |

Level Амурская |

130,0 |

Гольяново |

комфорт |

квартира |

268 |

|

26 |

Поклонная 9 |

128,5 |

Дорогомилово |

премиум |

апартамент |

543 |

|

27 |

Фестиваль Парк |

127,6 |

Левобережный |

бизнес |

квартира |

217 |

|

28 |

Селигер Сити |

127,5 |

Западное Дегунино |

комфорт |

квартира |

238 |

|

29 |

Огни |

122,0 |

Раменки |

комфорт |

квартира |

295 |

|

30 |

Маяковский |

120,0 |

Войковский |

бизнес |

квартира |

245 |

|

31 |

Невский |

119,9 |

Войковский |

бизнес |

квартира и апартамент |

283 |

|

32 |

ILOVE |

119,8 |

Останкинский |

бизнес |

квартира |

251 |

|

33 |

Алые паруса |

113,9 |

Щукино |

премиум |

квартира |

205 |

|

34 |

Level Причальный |

109,9 |

Хорошево-Мневники |

бизнес |

квартира |

302 |

|

35 |

ONYX Deluxe |

109,8 |

Черёмушки |

бизнес |

квартира |

319 |

|

36 |

The MID |

108,0 |

Обручевский |

бизнес |

квартира |

303 |

|

37 |

Утесов |

105,0 |

Хорошёво-Мнёвники |

бизнес |

квартира |

206 |

|

38 |

Discovery Park |

100,0 |

Ховрино |

комфорт |

квартира |

253 |

|

39 |

Амурский парк |

99,9 |

Гольяново |

комфорт |

квартира |

189 |

|

40 |

КутузовGRAD II |

99,8 |

Можайский |

бизнес |

квартира |

247 |

|

41 |

PROFIT |

99,8 |

Нижегородский |

комфорт |

квартира |

221 |

|

42 |

Бусиновский парк |

99,8 |

Западное Дегунино |

комфорт |

квартира |

159 |

|

43 |

Сигнальный 16 |

99,8 |

Отрадное |

комфорт |

квартира |

207 |

|

44 |

Discovery |

99,7 |

Ховрино |

комфорт |

квартира |

260 |

|

45 |

Руставели 14 |

99,6 |

Бутырский |

комфорт |

квартира |

219 |

|

46 |

Fresh**** |

99,5 |

Зябликово |

комфорт |

квартира |

- |

|

47 |

Дмитровский парк |

99,5 |

Дмитровский |

комфорт |

квартира |

193 |

*Учитывались проекты новостроек, в которых минимум один корпус имеет высоту более 99,5 м

**Указана высота самого высокого корпуса по данным разрешений на строительство

***Средняя стоимость по всем высотным корпусам комплекса (от 30 этажей и выше ≈ 100 м)

****Продажи завершены

Источник: «Метриум»

По данным департамента аналитики компании «БОН ТОН», по итогам ноября 2020 г. на первичном рынке премиальной жилой недвижимости Москвы объем предложения составил 165,8 тыс. кв. м и 1,4 тыс. квартир, продемонстрировав по сравнению с предыдущим месяцем рост на 2,5% площади и 1,1% лотов соответственно. В годовом выражении объем предложения сократился на 25% площади.

Большая часть предложения квартир премиум-класса (90%) приходится на два округа: ЗАО (55%) и ЦАО (35%).

Почти половина предложения квартир премиум-класса находится на начальной стадии строительной готовности (41,6%) и на завершающей стадии (44,3%), из которой большая часть экспозиции находится на этапе фасадно-отделочных работ - 22,6% пощади. Больше всего за месяц вырос объем предложения на стадии благоустройства (в 2 раза) и на стадии введения (на 15%), что говорит о большей реализации на начальных этапах строительства.

Большая доля предложения (78,1%) приходится на квартиры евро-формата: 3е (30,8%), 4е (24,7%) и 2е (22,6%). Средняя площадь совокупного предложения выросла на 1,3% за месяц и на 10% за год и составила 115,2 кв. м.

Все больше растет предложение с отделкой, на долю которой приходится 54%, которая за месяц увеличилась на 2%, а ее объем – на 5%. Без отделки реализуется 43% экспозиции, доля которой сократилась на 2,6%, а ее объем – на 4,7%. На долю предчистовой отделки приходится всего 3%.

По итогам ноября средневзвешенная цена (СВЦ) предложения квартир в премиум-классе составила 627,4 тыс. руб., что на 0,9% больше, чем в предыдущем месяце. В годовом выражении СВЦ выросла на 18,7%.

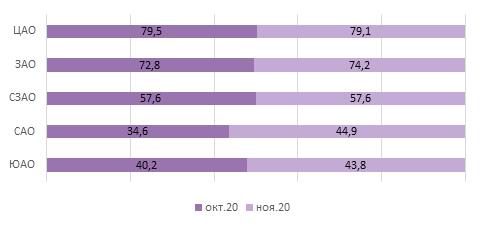

Средняя цена квартир премиум-класса в ноябре составила 72,2 млн руб., показав рост на 2,4% или на 1,7 млн руб. Самым доступным округом на первичном рынке квартир премиум-класса является ЮАО с ценой лота 43,8 млн руб. (+8,8% за месяц), самым дорогим - ЦАО, в котором средняя цена квартиры находится на уровне 79,1 млн руб. (-0,5% за месяц).

Рейтинг округов по средней цене квартиры, млн руб.