Доля ипотек на новостройки в РФ обновила пятилетний минимум

Изменение программы льготного ипотечного кредитования вместе с ростом цен привели к снижению спроса на новостройки среди ипотечных заемщиков. Доля кредитов, выданных на покупку строящегося жилья, обновила пятилетний минимум. В 3 из 4 регионов средняя сумма кредита снизилась на фоне пересмотра лимита по льготной ипотеке до 3 млн. Количество регионов, где сумма кредита оказалась ниже этой суммы, увеличилось в два раза.

1. Доля ипотек, выданных на «первичке», обновила пятилетний минимум

Спрос на рынке ипотечного жилищного кредитования смещается в сегмент готового жилья. В июле и августе 2021 года доля ипотек, выданных на приобретение строящегося жилья, снизилась до абсолютного минимума – в июле только 19% ипотек получены на новостройки, в августе – 22%. Это минимальные значения за последние пять лет. Для сравнения – в 2016 году на новостройки выдавалось 36% ипотек, 2017 году – 29%, 2018 году – 25%, 2019 году – 26%, 2020 году – 27%, 1 полугодии 2021 года – 26%.

Максимальная доля ипотек на новостройки фиксировалась в феврале 2016 года (50%). На тот момент это был последний месяц действия льготной ипотеки (запущенной еще в 2015 году), россияне стремились успеть взять кредит с субсидией. В феврале 2016 года половина ипотек (50%) были выданы на первичном рынке. После власти приняли решение о пролонгации льготной ипотеки до конца 2016 года, что сделало спрос более равномерным. В декабре 2016 года доля ипотек на первичном рынке составила уже 36%, хотя это и был последний месяц субсидии.

В 2021 году в июне также наблюдалось смещение спроса в пользу новостроек: 30% всех кредитов были выданы на «первичке», это выше, чем в мае на 5 п. п. Впрочем, в 2020 году летом 2020 года доля ипотек, приходящихся на первичный рынок, была выше: 31-32%. Таким образом, после сокращения лимита кредитования, интерес к новостройкам от ипотечных заемщиков резко снизился. В 60% городов в население от 100 тыс. человек, новостройки по цене квадратного метра уже дороже, чем на вторичном рынке. Логично, что покупатели чаще выбирают сегмент готового жилья.

2. Доля по объему кредитов на «первичке» НЕ обновила минимум из-за роста цен

Эксперты Циан отмечают, что по объему выданных кредитов первичный рынок не обновил свой минимум – из-за роста цен на новостройки занимать приходится больше. В июле 2021 года четверть всех выданных кредитных средств в рублях были направлены на покупку новостроек. Такая же доля (25%) была и в апреле 2021 года (перед стартом льготной ипотеки), а также – в декабре 2018 года.

В августе 2021 года доля кредитных средств, полученных на «первичке» по объему, составила 29%. Примерно такие же показатели наблюдались на протяжении всего 2018 года. Однако на тот момент средняя сумма, выдаваемая на новостройку по РФ, была на полмиллиона рублей меньше.

3. Средний кредит на «первичке» снизился после пересмотра лимита в 3 из 4 регионов РФ. Количество регионов с кредитом до 3 млн выросло в два раза

Снижение лимита по льготной ипотеке до 3 млн рублей привело к уменьшению средней суммы займа при покупке новостроек. В целом по РФ средняя сумма займа на первичном рынке составила в августе 2021 года 3,90 млн рублей, что на 3,8% ниже, чем в июне 2021 года, когда действовал еще прежний лимит по ипотеке. В июле 2021 года показатель был еще ниже – на уровне 3,87 млн рублей.

Снижение средней суммы ипотеки произошло в 73% субъектов РФ: в 62 из 85. Снижение среднего чека произошло по всем федеральным округам, наибольшее – в Северо-Кавказском ФО (-13%), на полмиллиона рублей, Уральском ФО (-6,9%) и Приволжском ФО (-6,8%), кредит стал меньше на четверть миллиона (220-230 тыс.). В процентном выражении самое большое снижение отмечено для Калужской области (-33%), Севастополя (-20,4%) и Дагестана (-28,1%). В рублевом выражении максимальное падение средней суммы кредита - в Дагестане (1,7 млн), Калужской области (1,33 млн) и Ингушетии (1 млн).

Циан отмечает, что после сокращения лимита кредитования в Приволжском ФО средний чек по выданной ипотеке оказался ниже 3 млн, то есть средний кредит на новостройки подходит под новые условия субсидирования. Приволжский ФО – единственный из всех округов, в котором в кредит берут до 3 млн (2,98 млн), по остальным ФО – лимит превышен.

В разрезе отдельных субъектов отмечен практически двукратный рост числа регионов, где средний размер кредита ниже 3 млн. В июне 2021 года, когда лимит был 6/12 млн рублей, в среднем не более 3 млн рублей брали в кредит жители 15 субъектов РФ (17%). В августе 2021 года, с трехмиллионным лимитом – уже 27 регионов (32%). В Дальневосточном, Уральском и Северо-Кавказском ФО нет регионов, в которых кредит снизился ниже 3 млн после пересмотра лимита. В Сибирском ФО это Алтай (средняя сумма кредита снизилась за два месяца с 3,81 млн до 3 млн рублей. В Южном ФО это Крым (с 3,06 млн до 2,86 млн). В Северо-Западном ФО – Калининградская область (с 3,06 млн до 2,86 млн). В Центральном ФО это уже 4 региона: Калужская, Костромская, Смоленская и Ярославская области. Однако наибольшее число субъектов со сниженным лимитом теперь можно найти в Приволжском ФО, их 5: Башкортостан, Мордовия, Чувашия, Кировская и Ульяновская области.

Таким образом, россияне вынуждены учитывать максимально возможную сумму кредита по льготной ипотеке – выбор новостроек стал меньше.

Средний размер займа на первичном рынке и кол-во ипотек до обновления программы и после

|

Субъект |

Средний размер займа, млн р. Август 2021 |

Средний размер займа, млн р. Июнь 2021 |

Динамика август/июнь 2021 |

Кол-во ипотек, август 2021 |

Кол-во ипотек, июнь 2021 |

Динамика август/июнь 2021 |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

3,90 |

4,06 |

-4% |

32 572 |

52 891 |

-38% |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

5,08 |

5,30 |

-4% |

9 462 |

15 235 |

-38% |

|

г. Москва |

7,04 |

7,19 |

-2% |

3 476 |

5 826 |

-40% |

|

Московская область |

5,75 |

5,71 |

1% |

2 154 |

3 393 |

-37% |

|

Тульская область |

3,46 |

3,78 |

-9% |

268 |

483 |

-45% |

|

Липецкая область |

3,28 |

3,27 |

0% |

191 |

309 |

-38% |

|

Тамбовская область |

3,22 |

3,34 |

-3% |

104 |

196 |

-47% |

|

Ивановская область |

3,14 |

3,56 |

-12% |

138 |

195 |

-29% |

|

Брянская область |

3,11 |

3,66 |

-15% |

221 |

344 |

-36% |

|

Курская область |

3,10 |

3,62 |

-14% |

149 |

236 |

-37% |

|

Тверская область |

3,10 |

3,68 |

-16% |

221 |

380 |

-42% |

|

Владимирская область |

3,06 |

3,26 |

-6% |

264 |

368 |

-28% |

|

Белгородская область |

3,05 |

3,56 |

-14% |

278 |

330 |

-16% |

|

Смоленская область |

2,95 |

3,11 |

-5% |

171 |

301 |

-43% |

|

Ярославская область |

2,87 |

3,33 |

-14% |

213 |

353 |

-40% |

|

Орловская область |

2,84 |

2,91 |

-2% |

137 |

336 |

-59% |

|

Рязанская область |

2,78 |

2,86 |

-3% |

298 |

582 |

-49% |

|

Костромская область |

2,77 |

3,36 |

-17% |

111 |

129 |

-14% |

|

Калужская область |

2,67 |

4,00 |

-33% |

440 |

337 |

31% |

|

Воронежская область |

2,59 |

2,56 |

1% |

628 |

1 137 |

-45% |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,06 |

4,19 |

-3% |

4 351 |

7 091 |

-39% |

|

г. Санкт-Петербург |

4,62 |

4,86 |

-5% |

2 222 |

3 555 |

-37% |

|

Ленинградская область |

4,35 |

4,36 |

0% |

500 |

780 |

-36% |

|

Республика Коми |

3,88 |

3,29 |

18% |

243 |

375 |

-35% |

|

в том числе Ненецкий автономный округ |

3,50 |

3,00 |

17% |

16 |

12 |

33% |

|

Новгородская область |

3,39 |

3,96 |

-14% |

80 |

137 |

-42% |

|

Мурманская область |

3,94 |

4,13 |

-5% |

203 |

331 |

-39% |

|

Архангельская область |

3,24 |

3,40 |

-5% |

277 |

504 |

-45% |

|

Архангельская область без данных по Ненецкому автономному округу |

3,23 |

3,42 |

-6% |

261 |

492 |

-47% |

|

Республика Карелия |

3,21 |

3,04 |

6% |

126 |

297 |

-58% |

|

Калининградская область |

2,87 |

3,07 |

-7% |

310 |

477 |

-35% |

|

Вологодская область |

2,80 |

2,87 |

-2% |

276 |

430 |

-36% |

|

Псковская область |

2,33 |

2,83 |

-18% |

114 |

205 |

-44% |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,19 |

3,23 |

-1% |

2 815 |

4 757 |

-41% |

|

Республика Калмыкия |

4,29 |

4,87 |

-12% |

51 |

115 |

-56% |

|

Астраханская область |

4,04 |

4,14 |

-2% |

106 |

188 |

-44% |

|

Республика Адыгея (Адыгея) |

3,59 |

3,07 |

17% |

44 |

55 |

-20% |

|

Краснодарский край |

3,50 |

3,20 |

9% |

1 066 |

2 073 |

-49% |

|

Волгоградская область |

3,22 |

3,26 |

-1% |

398 |

649 |

-39% |

|

г. Севастополь |

3,02 |

3,80 |

-20% |

43 |

75 |

-43% |

|

Республика Крым |

2,86 |

3,06 |

-7% |

164 |

281 |

-42% |

|

Ростовская область |

2,71 |

3,00 |

-9% |

943 |

1 321 |

-29% |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,33 |

3,82 |

-13% |

676 |

968 |

-30% |

|

Чеченская Республика |

5,61 |

5,15 |

9% |

28 |

26 |

8% |

|

Карачаево-Черкесская Республика |

5,00 |

3,73 |

34% |

19 |

33 |

-42% |

|

Республика Ингушетия |

5,00 |

6,00 |

-17% |

4 |

1 |

300% |

|

Республика Дагестан |

4,34 |

6,04 |

-28% |

65 |

111 |

-41% |

|

Кабардино-Балкарская Республика |

3,73 |

4,03 |

-7% |

41 |

60 |

-32% |

|

Республика Северная Осетия - Алания |

3,35 |

3,35 |

0% |

71 |

129 |

-45% |

|

Ставропольский край |

2,91 |

3,44 |

-15% |

448 |

608 |

-26% |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

2,98 |

3,20 |

-7% |

6 227 |

10 326 |

-40% |

|

Нижегородская область |

3,45 |

3,52 |

-2% |

522 |

1 032 |

-49% |

|

Республика Татарстан (Татарстан) |

3,42 |

3,60 |

-5% |

907 |

1 449 |

-37% |

|

Саратовская область |

3,38 |

3,54 |

-5% |

312 |

481 |

-35% |

|

Самарская область |

3,02 |

3,27 |

-8% |

467 |

843 |

-45% |

|

Республика Башкортостан |

2,94 |

3,05 |

-3% |

957 |

1 600 |

-40% |

|

Республика Мордовия |

2,88 |

3,62 |

-20% |

138 |

279 |

-51% |

|

Чувашская Республика - Чувашия |

2,82 |

3,18 |

-11% |

436 |

582 |

-25% |

|

Пермский край |

2,80 |

2,99 |

-6% |

651 |

1 116 |

-42% |

|

Оренбургская область |

2,80 |

2,82 |

-1% |

350 |

583 |

-40% |

|

Кировская область |

2,78 |

3,30 |

-16% |

213 |

325 |

-34% |

|

Удмуртская Республика |

2,68 |

2,83 |

-5% |

453 |

793 |

-43% |

|

Пензенская область |

2,65 |

2,90 |

-9% |

392 |

648 |

-40% |

|

Республика Марий Эл |

2,60 |

2,91 |

-11% |

103 |

185 |

-44% |

|

Ульяновская область |

2,52 |

3,01 |

-16% |

326 |

410 |

-20% |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,13 |

3,37 |

-7% |

3 748 |

6 129 |

-39% |

|

в том числе Ямало-Ненецкий автономный округ |

3,70 |

4,09 |

-10% |

310 |

529 |

-41% |

|

в том числе Ханты-Мансийский автономный округ - Югра |

3,57 |

3,82 |

-7% |

688 |

1 065 |

-35% |

|

Тюменская область |

3,39 |

3,69 |

-8% |

1 636 |

2 572 |

-36% |

|

Свердловская область |

3,17 |

3,34 |

-5% |

1 260 |

2 132 |

-41% |

|

Тюменская область без данных по Ханты-Мансийскому автономному округу - Югре и Ямало-Ненецкому автономному округу |

3,05 |

3,34 |

-9% |

638 |

978 |

-35% |

|

Челябинская область |

2,63 |

2,86 |

-8% |

678 |

1 135 |

-40% |

|

Курганская область |

2,37 |

2,65 |

-10% |

174 |

290 |

-40% |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

3,38 |

3,42 |

-1% |

3 374 |

5 591 |

-40% |

|

Республика Тыва |

5,06 |

3,33 |

52% |

17 |

27 |

-37% |

|

Омская область |

4,33 |

4,19 |

3% |

218 |

354 |

-38% |

|

Иркутская область |

3,93 |

3,70 |

6% |

301 |

517 |

-42% |

|

Томская область |

3,82 |

3,72 |

3% |

158 |

268 |

-41% |

|

Красноярский край |

3,55 |

3,87 |

-8% |

677 |

1 073 |

-37% |

|

Республика Хакасия |

3,52 |

3,29 |

7% |

77 |

105 |

-27% |

|

Новосибирская область |

3,31 |

3,22 |

3% |

973 |

1 604 |

-39% |

|

Кемеровская область - Кузбасс |

3,04 |

3,43 |

-11% |

424 |

756 |

-44% |

|

Республика Алтай |

3,00 |

3,81 |

-21% |

11 |

27 |

-59% |

|

Алтайский край |

2,64 |

2,63 |

0% |

518 |

860 |

-40% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

4,40 |

4,42 |

-1% |

1 919 |

2 794 |

-31% |

|

Амурская область |

5,18 |

4,66 |

11% |

98 |

177 |

-45% |

|

Сахалинская область |

4,98 |

4,94 |

1% |

159 |

264 |

-40% |

|

Республика Саха (Якутия) |

4,80 |

4,73 |

2% |

370 |

464 |

-20% |

|

Приморский край |

4,29 |

4,37 |

-2% |

504 |

738 |

-32% |

|

Хабаровский край |

4,23 |

4,25 |

0% |

341 |

464 |

-27% |

|

Камчатский край |

4,05 |

4,17 |

-3% |

88 |

98 |

-10% |

|

Забайкальский край |

4,00 |

4,10 |

-2% |

152 |

200 |

-24% |

|

Магаданская область |

3,79 |

4,73 |

-20% |

70 |

75 |

-7% |

|

Республика Бурятия |

3,62 |

4,01 |

-10% |

110 |

242 |

-55% |

Расчеты Аналитического центра Циан по данным ЦБ РФ

4. Количество ипотек вернулось к уровню 2019 года

Снижение лимита по льготной ипотеке привело к резкому падению сделок именно на первичном рынке. Относительно июня 2021 года в августе 2021 года снизилось на 38% в целом по РФ, тогда как на вторичном рынке за тот же период падение оказалось меньше – всего на 6%. Текущие продажи новостроек сейчас находятся практически на уровне 2019 года, тогда в среднем ежемесячно выдавалось 28,8 тыс. ипотек (в августе 2021 года – 32,6 тыс.) На вторичном рынке спрос на ипотеку выше допандемийного. Число сделок в августе оказалось на 6% меньше, чем в июне.

Только для четырех субъектов РФ относительно июня 2021 года в августе 2021 года число ипотек на «первичке» выросло. В Калужской области прирост составил 31% (с 0,33 тыс. до 0,44 тыс. ипотек). Положительная динамика также в Ненецком АО, Ингушетии и Чечне, однако в каждом из регионов прошло менее 30 сделок.

В годовой динамике (относительно августа 2020 года) число оформленных ипотек на первичном рынке снизилось на 36%, на вторичном рынке – рост на 5%.

5. Выиграли заемщики, взявшие ипотеку год назад

Циан рассчитал средний ежемесячный платеж и общую переплату, исходя из суммы займа, среднего срока кредита и процентной ставки. Даже несмотря на снижение среднего размера ипотечного займа, переплата по ипотеке для среднего россиянина, взявшего ипотеку в августе 2021 года, окажется на 14% больше, чем для тех, кто взял кредит в июне. Ежемесячный платеж увеличится на 4%. Впрочем, это не столь большая разница.

В годовой динамике переплата сейчас выше на 60% или 1,19 млн рублей, а ежемесячный платеж – на 23%. В августе 2020 года средняя переплата составила бы 1,99 млн, тогда как сегодняшний заемщик переплатит существенно больше: почти 3,2 млн рублей.

Даже относительно августа 2019 года, когда кредиты брали на стандартных условиях (под 9,35%), текущая переплата по кредиту окажется выше на 9%, как и ежемесячный платеж (+9%).

Таким образом, ставки по ипотеке увеличиваются, и даже на фоне снижения среднего займа по большинству локаций, общая переплата сейчас выше, чем до льготной ипотеки. Впрочем, еще год назад, в августе 2020 года, заемщики, оформившие ипотеку, оказываются в выигрыше – переплата по их кредиту ниже, чем по кредитам, оформленным до пандемии, в 2018-2019 гг.

Средняя переплата по ипотеке на первичном рынке

|

3 года назад |

2 года назад |

Старт льготной ипотеки |

1 год назад |

Июнь 2021, прежние условия льготной ипотеки |

Август 2021, новые условия льготной ипотеки |

|

|

авг.18 |

авг.19 |

апр.20 |

авг.20 |

июн.21 |

авг.21 |

|

|

Средний размер кредита, млн р. |

2,40 |

2,70 |

2,78 |

3,10 |

4,06 |

3,90 |

|

Средний срок кредита, месяцев |

195 |

218 |

223 |

222 |

253 |

251 |

|

Ставка по выданным кредитам, % |

9,05 |

9,35 |

6,95 |

5,88 |

5,48 |

6,39 |

|

Платеж в месяц, тыс. |

23,5 |

25,8 |

22,2 |

22,9 |

27,1 |

28,2 |

|

Переплата, млн р. |

2,19 |

2,92 |

2,18 |

1,99 |

2,80 |

3,18 |

Расчеты Аналитического центра Циан

«Снижение среднего займа – единственный вариант воспользоваться льготной ипотекой, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Однако из-за роста цен уменьшение суммы кредита ниже 3 млн уже не позволяет рассчитывать на необходимую площадь, в итоге заемщики все чаще рассматривают именно вторичный рынок. Средняя стоимость квадратного метра в городах-миллионниках на готовое жилье составляет сейчас 91,9 тыс. Это на 15% ниже, чем на первичном рынке в тех же городах (107,9 тыс.). Поэтому вполне ожидаемо смещение спроса в сегмент уже готовых объектов».

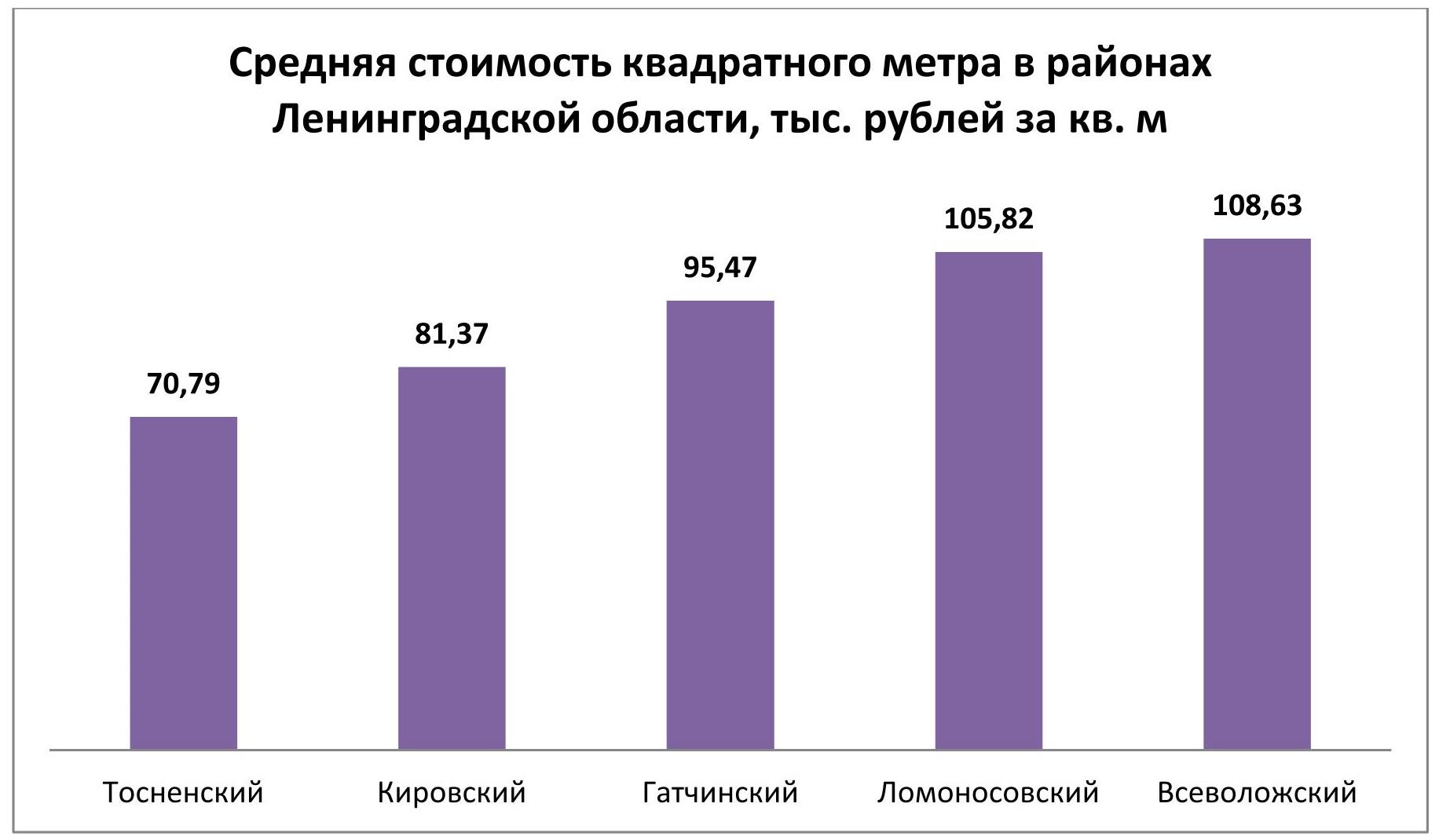

Эксперты премии Urban Awards проанализировали ценовые показатели на рынке жилья, реализуемого застройщиками Ленинградской области. В плане недвижимости регион по-прежнему остается резервом петербургского масс-маркета. Из 65 проектов, представленных в местной экспозиции, только в 12 есть лоты стоимостью дороже 10 млн рублей.

Актуальное предложение на рынке Ленобласти распределено между двумя ценовыми категориями. 37,4% лотов заключены в рамках ценового коридора 50-100 тыс. рублей, остальные 62,6% лотов имеют прайс от 100 до 150 тыс. рублей за квадратный метр.

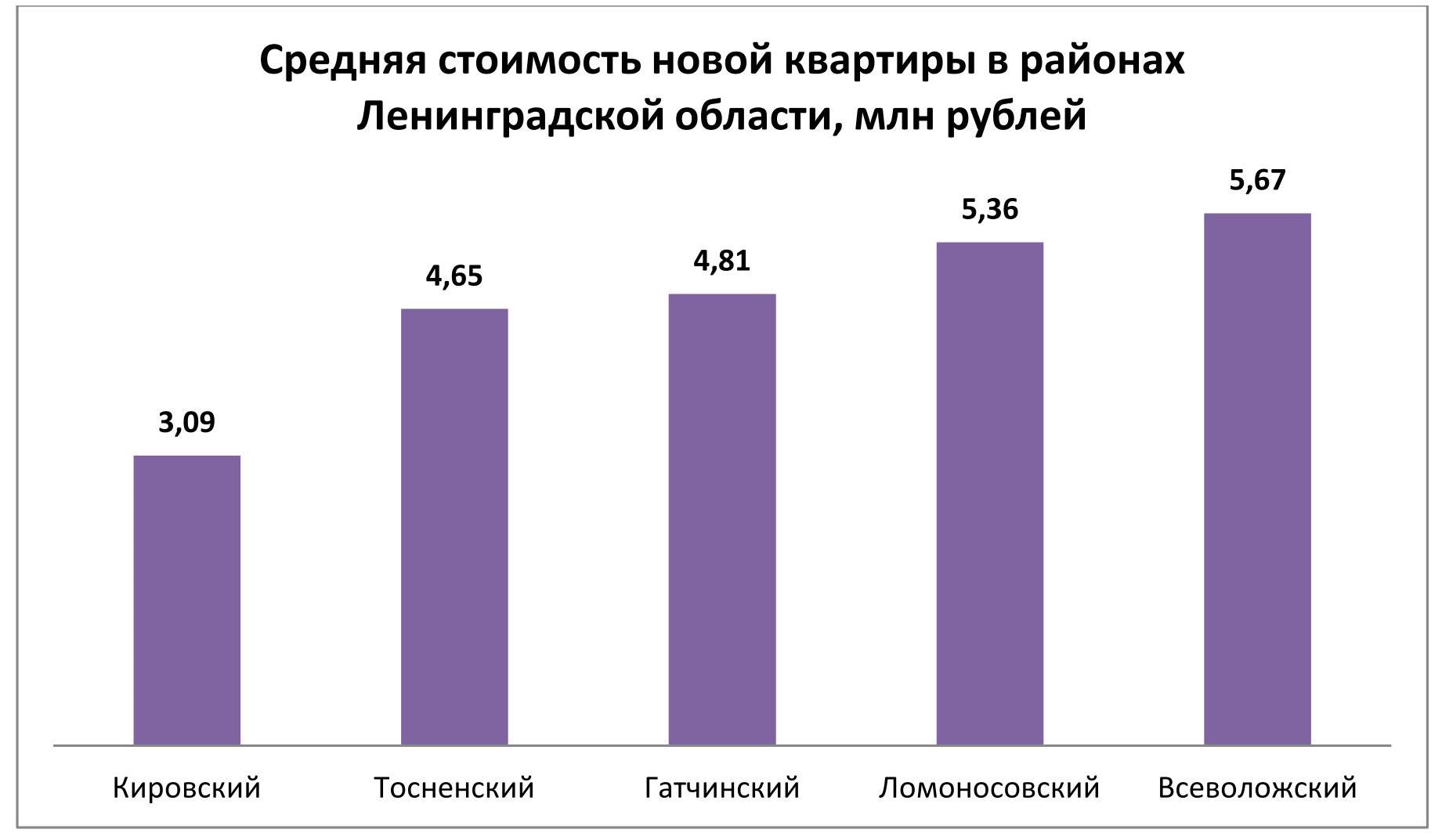

По среднему бюджету выставленного на продажу жилья лидируют Всеволожский (5,67 млн рублей) и Ломоносовский (5,36 млн рублей) районы. Самые доступные квартиры экспонируются в Кировском районе. Чтобы поселиться в местной новостройке, нужно в среднем 3,09 млн рублей. Промежуточное положение занимают Тосненский (4,65 млн рублей) и Гатчинский (4,81 млн рублей) районы).

Пятая часть жилищного фонда, собранного на региональном рынке, имеет бюджет до 3 млн рублей, половина – от 3 до 5 млн рублей. Чуть более четверти лотов отличаются ценником, в котором указана сумма от 5 до 10 млн рублей.

Наконец, объекты дороже 10 млн рублей образуют чрезвычайно узкий сектор, охватывающий всего 1,6% экспозиции. В большинстве своем это юниты из курортного комплекса Gatchina Gardens (победитель премии Urban Awards 2020 в номинации «Лучшая курортная недвижимость»). По этому адресу ценовый максимум достигает 57,39 млн рублей. Во столько оценивается семикомнатная квартира площадью 308,54 кв. м. Кроме того, в Gatchina Gardens сосредоточено несколько десятков пяти- и шестикомнатных квартир с чеком 30+ млн рублей.

Жилые комплексы Ленинградской области с лотами стоимостью более 10 млн рублей

|

Жилой комплекс |

Застройщик |

Район |

Максимальная стоимость лота |

|

Gatchina Gardens |

CastorX Capital |

Гатчинский |

57,39 |

|

Горки Парк |

Красная стрела |

Всеволожский |

15,72 |

|

Образ жизни |

Колос |

Всеволожский |

13,15 |

|

Veda Village |

Веда-Хаус |

Всеволожский |

12,72 |

|

Дом на Чкалова |

Технология Недвижимости |

Гатчинский |

12,27 |

|

Новое Горелово |

ЛенРусСтрой |

Ломоносовский |

11,60 |

|

Город первых |

ЦДС |

Всеволожский |

11,05 |

|

ID Кудрово |

Евроинвест Девелопмент |

Всеволожский |

10,87 |

|

EcoCity |

RBI |

Всеволожский |

10,65 |

|

Сириус |

Инвестстрой корпорация |

Гатчинский |

10,13 |

|

Авиатор |

Мавис |

Всеволожский |

10,05 |

|

Энфилд |

Арсенал-Недвижимость |

Всеволожский |

10,02 |

На территории Гатчинского района базируются еще два проекта с лотами, которые стоят более 10 млн рублей – «Дом на Чкалова» и «Сириус». В Ломоносовском районе выявлен лишь один адрес с подобным предложение – «Новое Горелово» вблизи КАД. Наибольшая выборка характерна для Всеволожского района – сразу восемь жилых комплексов. Рекорд стоимости принадлежит трехкомнатной квартире площадью 117,29 кв. м из ЖК «Горки Парк» (Энколово. Бугровское сельское поселение) – 15,72 млн рублей.

В 2021 году московские девелоперы массовых новостроек планируют ввести в эксплуатацию более 232 жилых домов или корпусов в проектах комплексов квартир и апартаментов, подсчитали эксперты компании «Метриум». Это только на 10% больше, чем было построено в 2020 году.

В 2021 году девелоперы предполагают полностью или частично завершить реализацию 82 проектов новостроек эконом- и комфорт-класса в Москве. В текущем году в «старой» Москве будут введены в эксплуатацию корпуса 44 комплексов, а в Новой Москве – 24. Среди них – 13 проектов апартаментов и один мультиформатный комплекс, то есть в нём есть как квартиры, так и апартаменты (ЖК «Летний сад» учтен в статистике жилых и апартаментных комплексов «старой» Москвы).

Источник: «Метриум»

В 2021 году застройщики планируют достроить 232 здания или корпуса в комплексе квартир или апартаментов. В «старой» Москве возводят 136 таких домов, а в Новой – 96. Ввод в эксплуатацию намечен в основном на II квартал (34% корпусов) и I квартал (28%). В III квартале достроят 20% домов, а в IV – 18%.

Источник: «Метриум»

Жилые комплексы массового сегмента «старой» Москвы

В 2021 году больше всего жилых домов построят на территории «старой» Москвы: 124 корпуса в 44 квартирных комплексах. В основном они будут завершены в I и II кварталах (соответственно 40 и 33). В III квартале введут в эксплуатацию 26 корпусов, а в IV – 25.

Самая доступная по цене квартира, в которую можно будет въехать в этом году, продается в ЖК «MySpace на Фестивальной». Студия площадью 11 кв.м. обойдется в 3,1 млн рублей. Застройщик планирует ввести в эксплуатацию комплекс с ней во II квартале. В похожем по концепции проекте «MySpace на Окской» можно приобрести студию площадью 14 кв.м за 3,6 млн рублей и с таким же сроком ввода.

Жилые комплексы массового сегмента в «старой» Москве со сроком ввода в 2021 году

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Митинский лес |

Митино |

IV кв. |

152 |

|

Квартал Некрасовка |

Некрасовка |

I кв. |

177 |

|

Измайловский пр-д 22-1 |

Измайлово |

II кв. |

166 |

|

Мякинино парк |

Кунцево |

III кв. |

178 |

|

Люблинский парк |

Люблино |

I-III кв. |

192 |

|

Сказочный лес* |

Ярославский |

II кв. |

178 |

|

Столичные поляны |

Южное Бутово |

II-III кв. |

196 |

|

Stellar City |

Можайский |

I-II кв. |

201 |

|

Каширка.Like |

Москворечье-Сабурово |

IV кв. |

208 |

|

Михайловский парк |

Рязанский |

II кв. |

207 |

|

Дмитровский парк |

Дмитровский |

IV кв. |

208 |

|

Домашний |

Домашний |

I кв. |

205 |

|

Тринити |

Западное Дегунино |

III кв. |

221 |

|

Дом на Барвихинской |

Можайский |

I кв. |

214 |

|

Дмитриевский |

Косино-Ухтомский |

IV кв. |

208 |

|

Тополя |

Марьино |

II кв. |

208 |

|

Ильменский 17 |

Западное Дегунино |

IV кв. |

233 |

|

Life-Варшавская |

Москворечье-Сабурово |

II кв. |

232 |

|

MySpace на Фестивальной |

Головинский |

II кв. |

217 |

|

Ты и Я |

Лосиноостровский |

III кв. |

236 |

|

Настроение |

Ярославский |

I, III кв. |

225 |

|

Green Park |

Останкинский |

IV кв. |

232 |

|

FoRest |

Ново-Переделкино |

I-II кв. |

232 |

|

Шереметьевский |

Марьина Роща |

I, IV кв. |

233 |

|

Лучи |

Солнцево |

I, III-IV кв |

236 |

|

Сиреневый парк |

Метрогородок |

II кв. |

236 |

|

L'Club |

Люблино |

IV кв. |

244 |

|

Летний сад |

Дмитровский |

II кв. |

240 |

|

Кварталы 21/19 |

Рязанский |

II кв. |

234 |

|

Город на реке Тушино - 2018 |

Покровское-Стрешнево |

II, IV кв. |

256 |

|

Фонвизинский |

Бутырский |

I кв. |

252 |

|

Академика Павлова |

Кунцево |

I кв. |

279 |

|

Селигер Сити |

Западное Дегунино |

IV кв. |

251 |

|

ÀLIA |

Покровское-Стрешнево |

III кв. |

264 |

|

Level Амурская |

Гольяново |

I кв. |

279 |

|

Талисман на Дмитровском |

Западное Дегунино |

II кв. |

274 |

|

Лефортово парк |

Лефортово |

I кв. |

270 |

|

MySpace на Окской |

Кузьминки |

II кв. |

280 |

|

Discovery Park |

Ховрино |

I кв. |

274 |

|

Преображение |

Богородское |

II, IV кв. |

276 |

|

Талисман на Водном |

Головинский |

I кв. |

277 |

|

Молодогвардейская 36 |

Кунцево |

II кв. |

306 |

|

Квартал на Никулинской |

Тропарёво-Никулино |

II кв. |

301 |

|

Огни** |

Раменки |

I кв. |

271 |

|

Балтийский |

Войковский |

III кв. |

287 |

*Ввод запланирован на 2021 г. В январе 2021 г. Арбитражный суд Москвы направил ЖК на экспертизу с целью установления возможного негативного воздействие на природу парка «Лосиный остров».

**Остались последние квартиры в продаже.

Источник: «Метриум»

Жилые комплексы Новой Москвы

В Новой Москве в 2021 году будут частично или полностью достроены 24 жилых комплекса. Разрешение на ввод в эксплуатацию должны получить 96 корпусов. В основном их строительство будет завершено во II и I кварталах (соответственно 43 и 21 корпусов). В III квартале планируется окончить 19 строек, а в IV квартале – 13.

«В Новой Москве преимущественно возводятся крупные жилые комплексы, насчитывающие десятки корпусов, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – С этой точки зрения у покупателей квартир в ТиНАО есть небольшое потребительское преимущество – они могут оценить готовый продукт, прежде чем вкладываться на раннем этапе строительства в один из проектируемых корпусов того же комплекса. Среди наших проектов готовые корпуса в этом году можно будет приобрести в ЖК “Скандинавия” и “Москва А101”».

Самую недорогую квартиру в почти готовых домах в Новой Москве можно купить в жилом комплексе «Борисоглебское» за 3,2 млн рублей (34 кв.м) Сроки ввода зависят от выбора корпуса – некоторые будут введены в эксплуатацию в I квартале, другие – в IV квартале. На втором месте по уровню ценовой доступности – ЖК «Баркли Медовая долина»[1], где минимальная стоимость жилья составляет 3,7 млн рублей (20 кв.м). Ввод намечен на I-II кварталы.

ЖК массового сегмента в Новой Москве со сроком сдачи в 2021 году*

|

Проект |

Поселение |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Борисоглебское |

Новофёдоровское |

I, IV кв. |

89 |

|

Внуково Парк |

Марушкинское |

IV кв |

107 |

|

Андерсен |

Десеновское |

I кв. |

117 |

|

Новые Ватутинки, микрорайон Десна |

Десёновское |

II кв. |

119 |

|

Баркли Медовая долина |

Марушкинское |

I-II кв. |

139 |

|

Цветочные поляны |

Филимоновское |

II кв. |

148 |

|

Первый Московский |

Московский |

III кв. |

153 |

|

Позитив |

Московский |

III кв. |

153 |

|

Бунинские луга |

Сосенское |

II, IV кв. |

154 |

|

Городские истории |

Внуковское |

I кв. |

154 |

|

Москва A101 |

Сосенское |

I кв. |

156 |

|

Саларьево парк |

Сосенское |

III-IV кв. |

159 |

|

Южное Бунино |

Сосенское |

I кв. |

159 |

|

Остафьево |

Рязановское |

I, III-IV кв. |

165 |

|

Кленовые аллеи |

Десеновское |

II кв. |

169 |

|

Скандинавия |

Сосенское |

I-IV кв. |

179 |

|

Алхимово |

Рязановское |

II кв. |

181 |

|

Переделкино Ближнее |

Внуковское |

I кв. |

183 |

|

Рассказоvo |

Внуковское |

IV кв. |

187 |

|

Калипсо-3** |

Щербинка |

II кв. |

- |

|

Москвичка** |

Сосенское |

I кв. |

- |

|

Новая Звезда** |

Сосенское |

II кв. |

- |

|

Новое Бутово** |

Язово |

III кв. |

- |

|

Филатов луг** |

Московский |

I кв. |

- |

*По данным на конец 2020 года

**Продажи завершены или приостановлены

Источник: «Метриум»

Комплексы апартаментов массового сегмента «старой» Москвы

В 2021 году московские девелоперы апартаментов планируют завершить строительство 14 корпусов в 13 комплексах. Почти все здания такого формата застройщики собираются ввести в эксплуатацию в I и IV кварталах (по 4 корпуса). Еще три здания достроят во II квартале, два – в III квартале.

Самый доступный апартамент можно приобрести в комплексе «Станция» – от 3,3 млн рублей за 18,8 кв.м. В проекте «16 Уровень» можно купить такое же по стоимости и площади помещение. В «Легендарном квартале на Березовой аллее»[2] студию площадью 24,4 кв.м можно купить за 3,3 млн рублей.

Комплексы массовых апартаментов Москвы со сроком сдачи в 2021 году*

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб/кв.м |

|

Nord |

Северный |

I кв. |

152 |

|

16 Уровень |

Марьино |

I кв. |

159 |

|

Станция |

Чертаново Северное |

I кв. |

175 |

|

Летний сад |

Дмитровский |

II кв. |

178 |

|

Легендарный квартал на Березовой Аллее |

Останкинский |

I кв. |

179 |

|

Аэровилла |

Орехово-Борисово |

I кв. |

196 |

|

LOFT Вольный |

Соколиная гора |

I кв. |

212 |

|

Nakhimov |

Черёмушки |

I кв. |

216 |

|

Monodom Family |

Лефортово |

IV кв. |

222 |

|

Савеловский Сити |

Бутырский |

I кв. |

223 |

|

YE’S Botanica |

YE’S Botanica |

I кв. |

248 |

|

Зорге 9 |

Хорошевский |

IV кв. |

286 |

|

YE'S Технопарк |

Даниловский |

II кв. |

271 |

|

Донской Квартал |

Донской |

III кв. |

328 |

*По данным на конец 2020 года

Источник: «Метриум»

«Наращивание объемов ввода поможет сбалансировать предложение нового жилья, – говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Сейчас преобладает предложение квартир в домах на стадии активных строительных работ (монтаж) – 45% от общего числа объектов. Если же клиент хочет приобрести квартиру в готовом доме, то выбор у него небольшой – всего 7% объектов продаются в корпусах с полученным разрешением на ввод. Причем в основном это остаточные варианты – большие и дорогие квартиры. Соответственно, значительная часть клиентов, не готовых ждать долго завершения строительства, отсекается от рынка и уходит во вторичный сегмент. Если девелоперы повысят темпы ввода, они смогут нормализовать ситуацию».

[1] Некоторые корпуса данного ЖК попадали в реестр проблемных объектов (Корпуса 3 этапа (4, 5, 6))

[2] Проект можно отнести к долгостроям. Согласно первой проектной декларации, первая очередь должна была быть сдана ещё в первом квартале 2018-го.