Самые неоднородные по рыночным ценам города - миллионники и курорты

Аналитики Циан на основе данных сервиса “Оценка” выделили самые “дорогие” и самые “дешёвые” города по рыночной стоимости квадратного метра в них и составили рейтинг по неоднородности цен.

- Наиболее неоднородное распределение рыночных цен в крупных городах и на курортах: в Москве (средняя стоимость квадратного метра в 10% самых “дорогих” домов на 394 тыс. выше, чем в 10% самых дешевых), Санкт-Петербурге (118 тыс. рублей), Сочи (125 тыс. рублей), Геленджике (83 тыс. рублей), Светлогорске (78 тыс. рублей), Ялте (75 тыс. рублей), Зеленоградске (56 тыс. рублей). Минимальный разброс - в городах с населением менее 50 тыс. человек.

- Самые “дорогие” города по рыночной стоимости - те, где есть высокий спрос: Москва и Санкт-Петербург, города Подмосковья, курорты Ялта и Сочи. Самые дешевые - малые города, характеризующиеся миграционным оттоком населения - Инта, Воркута, Кизел, Волчанск, Вуктыл, Гремячинск.

- Рыночные цены квадратного метра в административных центрах выше, чем во вторых городах регионов в среднем в 1,5 раза или на 15,4 тыс. рублей. В 14 регионах “столицы” - не самые дорогие города.

- Рыночная стоимость зависит от характеристик дома. Наиболее дорогие квартиры находятся в монолитных постсоветских домах (136 тыс. рублей за “квадрат”) и дореволюционных кирпичных (155 тыс. рублей), самые дешевые - в советских деревянных (43 тыс. рублей) и кирпичных (63 тыс. рублей).

Сервис “Оценка” от Циан позволяет определить стоимость квартиры в любых домах и городах - от миллионника до малого города. Сервис “Оценка” на основе технологий искусственного интеллекта выбирает квартиры с максимально похожими параметрами и с помощью поправочных коэффициентов рассчитывает рыночную стоимость. За основу берутся как предложения на вторичке, так и реализованные сделки, поэтому есть возможность определить стоимость даже в тех городах, где нет большого выбора квартир в продаже.

Ниже были проанализированы рыночные цены, полученные с помощью “Оценки” в 1043 городах: в 16 миллионниках, 22 городах с населением от 500 тыс. до 1 млн человек, 40 с населением от 250 до 500 тыс., 95 - от 100 до 250 тыс., 144 - от 50 до 100 тыс, 734 - до 50 тыс. Для анализа использовалась оценка для 2-комнатных квартир. В расчетах не учитывались малые города, в которых оценено менее 10 домов.

- Максимальный разброс цен в крупных городах и на курортах

“Оценка” позволяет определить рыночную цену квартиры в конкретном многоквартирном доме. Поскольку все дома отличаются друг от друга по расположению, году постройки, материалу стен, этажности и т.д., то и цены в них неоднородны. Размах между самыми “дешевыми” и самыми “дорогими” домами в городах существенно различается.

Циан составил рейтинг городов по разбросу рыночной стоимости квадратного метра в домах. Была рассчитана разница между средними ценами квадратного метра в 10% самых “дорогих” домов в городе и 10% самых “дешевых”. Наиболее неоднородное распределение в Москве (разрыв составляет 394 тыс. рублей, т.е. средняя стоимость квадратного метра в 10% самых “дорогих” домов на 394 тыс. выше, чем в 10% самых дешевых), Санкт-Петербурге (118 тыс. рублей) за счет наличия сверхдорогих ЖК, а также в курортных Сочи (125 тыс. рублей), Геленджике (83 тыс. рублей), Светлогорске (78 тыс. рублей), Ялте (75 тыс. рублей), Зеленоградске (56 тыс. рублей).

В крупных городах это связано, в том числе, с большим разнообразием жилого фонда. Если в малых городах все строения могут быть приблизительно одинаковыми (например, однотипные 1-2-этажные деревянные дома), то здесь сочетаются разные по характеристикам (1-2-этажные деревянные, 5-этажные “панельки” многоэтажные монолитные и др). В курортных городах есть как дорогие комплексы для зажиточного населения, решившего приобрести жилье в регионах с приятными климатическими условиями, так и обычные жилые дома, где проживают местные жители.

Минимальный разрыв в “недорогих” городах: Игарка (1,1 тыс. рублей за квадрат), Красновишерск (1,8 тыс. рублей), Куртамыш (2,2 тыс. рублей), Шарыпово (2,5 тыс. рублей), Ардатов (2,6 тыс. рублей).

Топ-10 городов с максимальным и минимальным разбросом цен (разницей между средними уровнями цен квадратного метра в 10% самых “дорогих” домов и 10% самых “дешевых” в городе)

|

Город |

Численность населения |

Средняя рыночная цена кв.м. |

Средняя рыночная цена кв.м. в 10% самых “дешевых” домов, тыс. руб. |

Средняя рыночная цена кв.м. в 10% самых “дорогих” домов, тыс. руб. |

Разброс цен, тыс. руб. |

|

Москва |

1 млн + |

273,1 |

156,6 |

550,9 |

394,3 |

|

Сочи |

250–500 тыс. |

139,9 |

90,1 |

215,2 |

125,1 |

|

Санкт-Петербург |

1 млн + |

136,2 |

92,8 |

210,4 |

117,6 |

|

Геленджик |

50-100 тыс. |

114,7 |

80,0 |

163,3 |

83,3 |

|

Светлогорск |

до 50 тыс. |

98,5 |

67,5 |

145,5 |

78,0 |

|

Ялта |

50–100 тыс. |

138,5 |

110,4 |

185,8 |

75,4 |

|

Севастополь |

250–500 тыс. |

112,3 |

75,8 |

142,8 |

67,0 |

|

Зеленоградск |

до 50 тыс. |

110,3 |

81,9 |

138,2 |

56,3 |

|

Южно-Сахалинск |

100–250 тыс. |

148,0 |

119,6 |

175,8 |

56,2 |

|

Новосибирск |

1 млн + |

74,6 |

53,5 |

103,9 |

50,4 |

|

Катайск (Курганская область) |

до 50 тыс. |

16,5 |

15,1 |

18,3 |

3,2 |

|

Петровск-Забайкальский (Забайкальский край) |

до 50 тыс. |

14,9 |

14,1 |

17,1 |

3,0 |

|

Эртиль (Воронежская область) |

до 50 тыс. |

22,0 |

20,2 |

23,2 |

3,0 |

|

Городовиковск (Республика Калмыкия) |

до 50 тыс. |

29,2 |

27,3 |

30,3 |

3,0 |

|

Петров Вал (Волгоградская область) |

до 50 тыс. |

22,8 |

21,5 |

24,4 |

2,9 |

|

Ардатов (Республика Мордовия) |

до 50 тыс. |

19,7 |

18,2 |

20,8 |

2,6 |

|

Шарыпово (Красноярский край) |

до 50 тыс. |

25,1 |

23,2 |

25,7 |

2,5 |

|

Куртамыш (Курганская область) |

до 50 тыс. |

19,3 |

18,1 |

20,3 |

2,2 |

|

Красновишерск (Пермский край) |

до 50 тыс. |

13,5 |

12,5 |

14,3 |

1,8 |

|

Игарка (Красноярский край) |

до 50 тыс. |

15,2 |

14,8 |

15,9 |

1,1 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

2. Есть спрос - цены выше

Аналитики Циан сравнили города по рыночной стоимости квадратного метра в них на основе данных сервиса “Оценка”. Поскольку оценка строится на основе цен как в объявлениях, так и в реализованных сделках, значения несколько отличаются от предложения на вторичном рынке, однако, общая закономерность сохраняется.

Так самая высокая стоимость квадратного метра в Москве (273,1 тыс. рублей), а также в городах Московской области - Реутове (160,7 тыс. рублей), Химках (152,3 тыс. рублей), Красногорске (151,6 тыс. рублей), Долгопрудном (147,4 тыс. рублей), Одинцово (143,5 тыс. рублей), Котельниках (140,3 тыс. рублей). Ряд городов Подмосковья прерывает Южно-Сахалинск с ценой “квадрата” 148 тыс. рублей. Далее (после Котельников) следуют южные города-курорты Сочи (139,9 тыс. рублей) и Ялта (138,5 тыс. рублей), и только на 11 месте Санкт-Петербург (136,2 тыс. рублей). Топ городов-лидеров логичен и не вызывает вопросов. Это столичные регионы и курорты с высоким спросом на жилье, а также Дальний Восток с высокой стоимостью жизни.

Среди миллионников самый “дорогой” город по уровню рыночных цен - Москва, самый дешевый - Челябинск (42,8 тыс. рублей за квадратный метр), среди городов с населением от 500 тыс. до 1 млн человек - Владивосток (133,5 тыс. рублей) и Саратов (45,0 тыс. рублей) соответственно, от 250 до 500 тыс. человек - Химки (152,3 тыс. рублей) и Нижний Тагил (36,3 тыс. рублей), от 100 до 250 тыс. человек - Реутов (160,7 тыс. рублей) и Орск (20,2 тыс. рублей), от 50 до 100 тыс. человек - Ялта (138,5 тыс. рублей) и Воркута (9,4 тыс. рублей), до 50 тыс. человек - Котельники (140,4 тыс. рублей) и Инта (6,4 тыс. рублей).

Среди самых “дешевых” городов, в основном малые (до 50 тыс. человек). Это города с сокращающимся населением, а значит, и спросом на жилье, расположенные в Коми: Инта (6,4 тыс. рублей за “квадрат”), Вуктыл (11 тыс. рублей), Воркута (9,4 тыс. рублей - население пока что выше 50 тыс. человек, но стремительно снижается, как и в других городах республики), Пермском крае: Кизел (9,8 тыс. рублей), Гремячинск (11,1 тыс. рублей), Александровск (12,3 тыс. человек), Чердынь (13,4 тыс. рублей), Свердловской области: Волчанск (7,8 тыс. рублей), Североуральск (12, 6 тыс. рублей), Кировской области: Зуевка (12,2 тыс. рублей), Луза (13,1 тыс. рублей). Большинство из этих городов ранее были промышленными центрами (некоторые, причем, достаточно важными, например Воркута и Инта, специализирующиеся на добыче угля), однако, в настоящее время их продукция не востребована, а градообразующие предприятия не функционируют, поэтому население уезжает, спрос на жилье фактически отсутствует и рыночная стоимость жилья находится на низком уровне.

- “Квадрат” в административном центре в 1,5 раза дороже, чем во втором городе региона

Эксперты Циан сопоставили среднюю рыночную стоимость квадратного метра в административных центрах и вторых городах регионов. В среднем по всем регионам цены в “столицах” выше в 1,5 раза или на 15,4 тыс. рублей.

Максимальные различия в стоимости в двух Дальневосточных регионах - Магаданской области и Чукотском Автономном округе (в 3,4 и 3,3 раза соответственно или более, чем на 50 и 90 тыс. рублей). Связано это с тем, что административные центры (Магадан и Анадырь) в этих регионах, по сути, единственные относительно крупные города с платежеспособным спросом. Также существенные различия в Тыве (в 3 раза) и в Забайкальском крае (в 2,4 раза) по той же причине, а также в Костромской, Оренбургской и Свердловской областях (в 2,3 раза), где административные центры значительно выделяются на фоне других городов и являются местами притяжения для внутрирегиональных мигрантов.

Минимальные различия в Кемеровской области (“квадрат” в Кемерово на 1% дороже, чем в Новокузнецке), в ХМАО (на 4%), в Коми (на 8%), в Саратовской области, Северной Осетии и Астраханской области (на 10%), в Волгоградской области (на 11%), в Ингушетии (на 12%). Столь малые различия в большинстве случаев можно объяснить “силой” второго города. В Кемеровской области, ХМАО и Ингушетии административными центрами являются не самые крупные города регионов, поэтому отрыв в стоимости квадратного метра от более крупных городов (Новокузнецк, Сургут, Назрань) невелик. В Волгоградской области вторым городом является Волжский, который, по сути, можно назвать районом Волгограда за счет близости.

В 14 регионах административные центры являются не самыми “дорогими” городами по рыночной стоимости квадратного метра. Это Крым, Краснодарский край, Ставропольский край, Калининградская область, Нижегородская область, Курская область, Калужская область, Архангельская область, Мурманская область, Карелия, Вологодская область, Смоленская область, ЯНАО, Камчатский край. Причем не всегда лидером по стоимости является второй по численности город региона, а в некоторых случаях административный центр по стоимости опережают сразу несколько городов. Так в Крыму, Краснодарском и Ставропольском краях и Калининградской области административные центры занимают лишь 5-7 места по рыночной стоимости квадратного метра. Связано это с расположением там городов-курортов с повышенным спросом на недвижимость, а значит, и с высокими ценами. В Нижегородской и Курской областях первые места по рыночной стоимости квадратного метра занимают “богатые” атомные города с высоким уровнем жизни и платежеспособным спросом - Саров и Курчатов. Высокий уровень цен в Обнинске связан с его близостью к Москве (по сравнению с региональным центром). Вологодской области и ЯНАО на первом месте по стоимости крупнейшие города регионов - Череповец и Новый Уренгой.

Регионы, в которых рыночная цена квадратного метра в “нестоличных” городах выше, чем в административном центре

|

№ |

Регион |

Город |

Рыночная цена кв.м., тыс. рублей |

Соотношение с рыночной ценой в административном центре |

|

1 |

Краснодарский край |

Сочи |

140,0 |

+53% -74,0 тыс. руб. |

|

Краснодар |

65,9 |

|||

|

2 |

Республика Крым |

Ялта |

138,5 |

+41% |

|

Симферополь |

82,3 |

|||

|

3 |

Калининградская область |

Зеленоградск |

110,3 |

+35,7% |

|

Калининград |

71,0 |

|||

|

4 |

Архангельская область |

Северодвинск |

76,5 |

+32,3% |

|

Архангельск |

51,8 |

|||

|

5 |

Калужская область |

Обнинск |

74,5 |

+17,4% |

|

Калуга |

61,5 |

|||

|

6 |

Нижегородская область |

Саров |

89,6 |

+14,9% |

|

Нижний Новгород |

76,3 |

|||

|

7 |

Ставропольский край |

Пятигорск |

61,8 |

+14,0% |

|

Ставрополь |

53,2 |

|||

|

8 |

Мурманская область |

Островной |

70,2 |

+13,2% |

|

Мурманск |

60,9 |

|||

|

9 |

Курская область |

Курчатов |

66,2 |

+12,9% |

|

Курск |

57,7 |

|||

|

10 |

ЯНАО |

Новый Уренгой |

98,7 |

+11,5% |

|

Салехард |

87,4 |

|||

|

11 |

Республика Карелия |

Костомукша |

62,5 |

+9,7% |

|

Петрозаводск |

56,4 |

|||

|

12 |

Камчатский край |

Елизово |

95,8 |

+6,4% |

|

Петропавловск-Камчатский |

90,1 |

|||

|

13 |

Вологодская область |

Череповец |

51,5 |

+3,6% |

|

Вологда |

49,7 |

|||

|

14 |

Смоленская область |

Гагарин |

44,6 |

+0,6% |

|

Смоленск |

44,3 |

Административные центры выделены жирным шрифтом

Источник: аналитический центр Циан по данным сервиса “Оценка”

3. Характеристики дома влияют на уровень цен

Сервис “Оценка” позволяет рассчитать рыночные цены в многоквартирных домах любого года постройки, любых этажности и типа стен. Аналитики Циан показали различия в стоимости квадратного метра в зависимости от данных характеристик.

В целом по всем городам самая высокая рыночная цена квадратного метра в монолитных домах (151 тыс. рублей). Далее по стоимости следуют квартиры в блочных домах (81 тыс. рублей за “квадрат”) и в панельных домах (78 тыс. рублей). Кирпичные дома занимают лишь 4 место (67 тыс. рублей) за счет большого числа таковых в малых городах, а также значительной доли строений 1930-1050-х гг. Самые дешевые квартиры в деревянных домах (44 тыс. рублей). В городах-миллионниках и в городах с населением 100-500 тыс. человек данное распределение сохраняется - самые дорогие квартиры в монолитных домах, блочных и панельных. В городах с населением до 100 тыс. человек и от 500 тыс. до 1 млн человек панельные дома немного дороже блочных. Во многом такое распределение цен зависит не только собственно от материала, но и от возраста строения (например, в целом деревянные дома существенно “старше” монолитных).

Рыночная цена квадратного метра в домах в зависимости от года строительства

|

Тип стен |

Средняя рыночная цена кв.м., тыс. рублей |

|

Монолитные |

151,1 |

|

Блочные |

80,6 |

|

Панельные |

77,7 |

|

Кирпичные |

67,3 |

|

Смешанные |

63,4 |

|

Деревянные |

43,9 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

Самая высокая стоимость квадратного метра в целом по всем городам в дореволюционных домах (126 тыс. рублей). Большинство из них расположены в Москве и Санкт-Петербурге в центральных районах, чем и объясняется такая цена. Далее по стоимости квартиры в постсоветских и современных домах (81,4 и 75,9 тыс. рублей за “квадрат” соответственно). Только в городах-миллионниках рыночная цена квадратного метра в дореволюционных домах максимальна (в первую очередь за счет Москвы). В других городах самые дорогие квартиры расположены в современных домах, построенных после 2008 года.

Рыночная цена квадратного метра в домах в зависимости от года строительства

|

Год строительства |

Средняя рыночная цена кв.м., тыс. рублей |

|

до 1917 |

126,4 |

|

1992-2008 |

81,4 |

|

после 2008 |

75,9 |

|

1917-1929 |

72,8 |

|

1958-1971 |

72,1 |

|

1971-1991 |

62,7 |

|

1930-1957 |

60,9 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

В среднем по всем городам самая высокая рыночная стоимость квадратного метра в наиболее высотных домах (выше 15 этажей) - 162,7 тыс. рублей. Далее следуют 11-15 этажные дома. Самые дешевые квартиры в домах из 3-5 этажей - чаще всего это советские “панельки”. 1-2 этажные дома чаще всего старые деревянные, поэтому их рыночная стоимость также низкая. В миллионниках (главным образом за счет Москвы и Санкт-Петербурга) самые дорогие квартиры не в самых высоких домах, т.к. таковые чаще всего расположены на окраинах (многоэтажные спальные районы), а в 6-8 этажных домах, расположенных ближе к центру. Распределение цен в данном случае объясняется не сколько самой этажностью, сколько периодом постройки. 1-2 этажные дома в большинстве своем деревянные дореволюционные или построенные в первые годы советской власти, среди 3-5-этажных домов большую часть составляют панельные дома 1950-60-х гг., а большинство высотных построено уже в постсоветский период.

Рыночная цена квадратного метра в домах в зависимости от этажности

|

Этажность |

Средняя рыночная цена кв.м., тыс. рублей |

|

более 15 |

162,7 |

|

11-15 |

149,0 |

|

6-8 |

144,8 |

|

9-10 |

82,7 |

|

1-2 |

75,8 |

|

3-5 |

68,7 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

«Рыночная стоимость квартиры, полученная благодаря сервису Циан “Оценка” является объективной, поскольку зависит не только от имеющегося предложения, цены на которое могут быть завышены, но и от реальных сделок, характеристик квартиры и дома, ситуации в конкретном городе и регионе, – комментирует Алексей Попов, руководитель аналитического центра Циан. – В целом, чем крупнее город, тем выше спрос и рыночная стоимость, а также разнообразнее структура жилого фонда, а значит, сильнее разброс цен в домах».

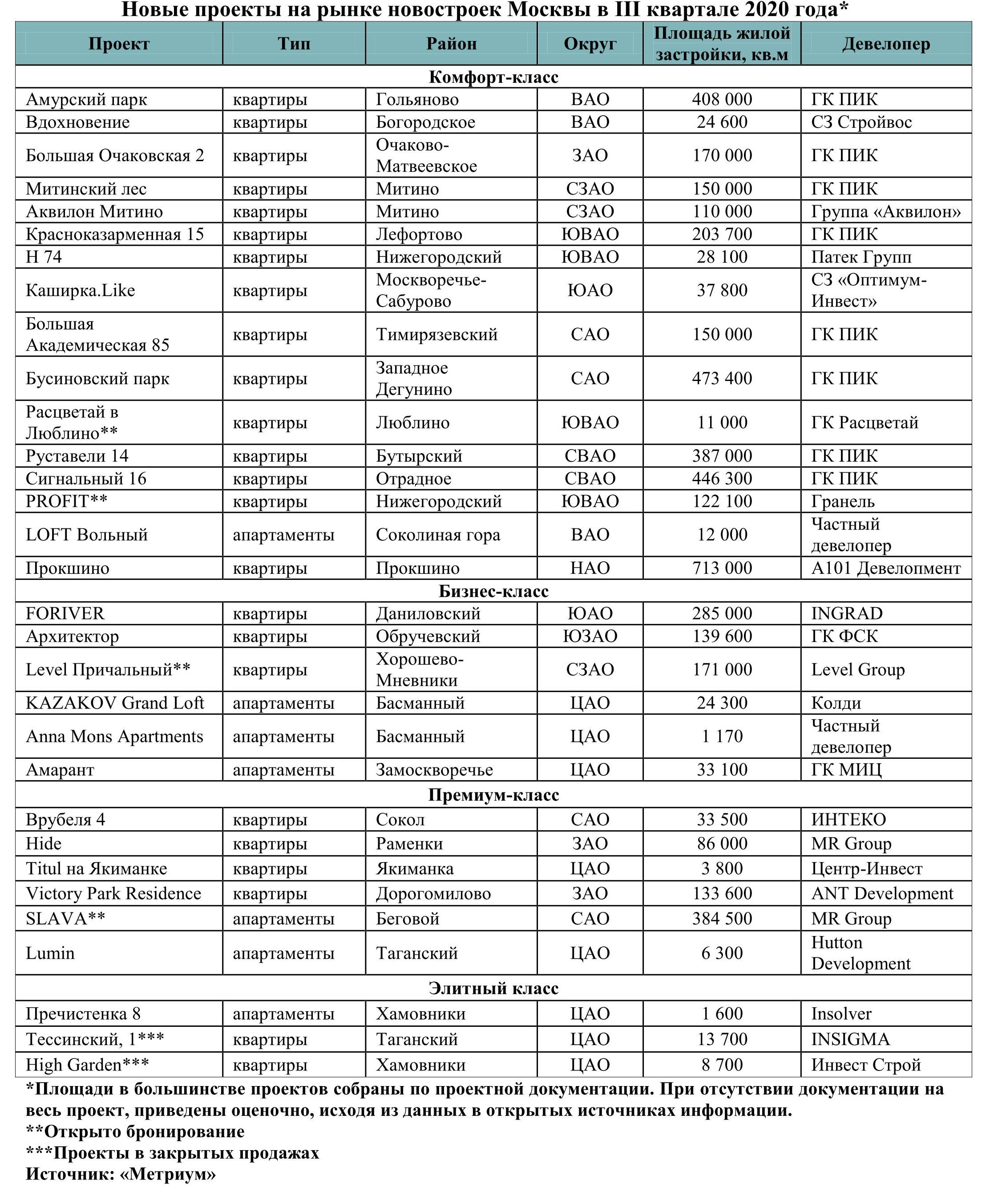

По подсчетам аналитиков «Метриум», в III квартале в Москве начались продажи 31 проекта новостроек в разных сегментах рынка, тогда как в аналогичный период прошлого года таковых было только 18. Таким образом, предложение новых проектов увеличилось на 72%. Однако на фоне высокого спроса число квартир в продаже за тот же период сократилось на 17%.

В III квартале 2020 года, несмотря на предшествующий период турбулентности, связанный с ухудшением экономической ситуации и пандемией коронавируса, московские застройщики начали реализацию большего числа проектов новостроек, чем в аналогичный период более благополучного 2019 года. В июле-сентябре столичный рынок жилья пополнился 31 новым проектом, тогда как в июле-сентябре 2019 года их было 18. Таким образом, выход новых проектов увеличился за год на 72%. В комфорт-классе появилось 16 проектов, тогда как год назад – 12. В бизнес-классе застройщики начали продажи шести проектов против четырех год назад. В премиум- и элитном классе стартовала реализация шести и трех проектов соответственно, тогда как год назад в этих сегментах появилось по одному объекту.

«Конец лета и осень 2020 года характеризуется растущей активностью застройщиков в Новомосковском округе Москвы, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Прокшино», «Испанские кварталы», «Скандинавия», «Белые ночи» и «Москва А101»). – Если за первые девять месяцев 2019 года в продаже появился только один новый проект, то за аналогичный период 2020 года началась реализация четырех жилых комплексов. В их числе – первые два дома ЖК «Прокшино», в рамках которых будет построено 10 жилых корпусов. Кроме того, мы готовим к выходу на рынок 12 корпусов в ЖК «Испанские кварталы», 4 корпуса в ЖК «Скандинавия» и 2 – в ЖК «Белые ночи». Рост объемов нового предложения связан с окончанием режима самоизоляции и адаптацией к механизмам проектного финансирования. Активность девелоперов должна несколько сдержать цены на жилье, которые растут на фоне повышенного спроса».

Тем не менее суммарное предложение квартир на Московском рынке новостроек снизилось. В III квартале в московских новостройках на разной стадии готовности застройщики продавали 42,9 тыс. квартир. Год назад предложение оценивалось в 51,9 тыс. квартир. Таким образом, показатель сократился на 17%.

В наибольшей степени уменьшилось предложение в новостройках бизнес-класса. Год назад в этом сегменте насчитывалось 20 тыс. квартир и апартаментов, а в III квартале 2020 года – 14,9 тыс. (-25%). Также изменилось предложение в премиальном и элитном сегменте. За год количество квартир и апартаментов здесь снизилось с 5,2 тыс. до 3,9 тыс. (-25%). В массовом сегменте предложение сократилось с 26,7 тыс. до 24 тыс. (-10%).

Суммарная жилая площадь новых жилых комплексов, которые появились в продаже в III квартале, составила 4,77 млн кв.м. Между тем во II квартале текущего года застройщики начали реализацию проектов общей площадью застройки в 2,2 млн кв.м.

«В третьем квартале темпы прироста числа новых проектов на рынке новостроек Москвы резко возросли, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – У этого процесса несколько причин. Во-первых, это был период выхода из первой волны коронавируса и связанных с ней ограничений, поэтому девелоперы открывали продажи проектов, которые были отложены весной. Во-вторых, в это время начали действовать меры поддержки отрасли – субсидированные ставки по ипотеке и проектному финансированию, которые стимулировали застройщиков запускать новые проекты. В-третьих, с начала реформы долевого строительства, которая вызвала снижение активности застройщиков, прошло уже два года и большинство крупных игроков отрасли к ней уже адаптировалось, что позволяет теперь наращивать объемы строительства».

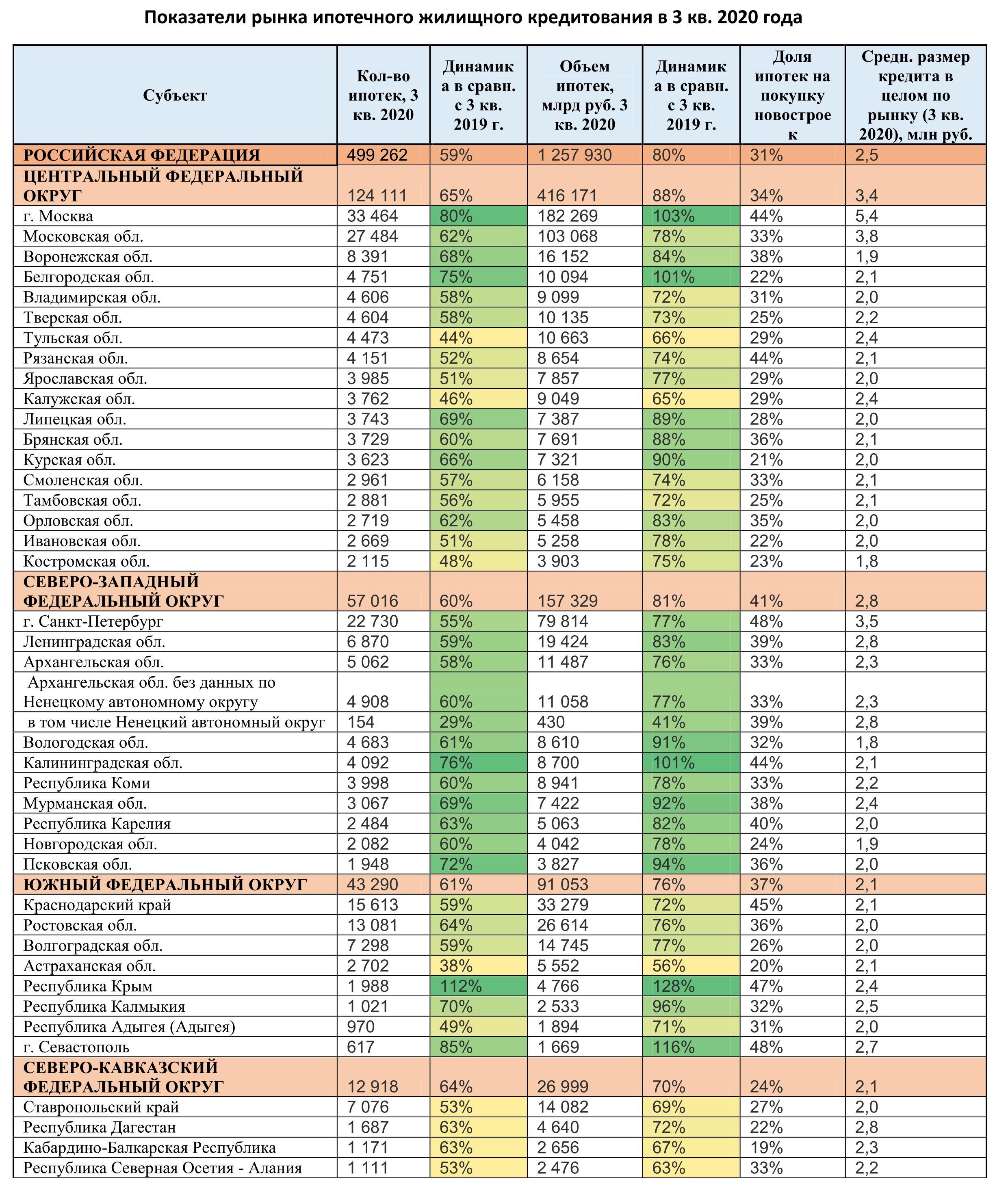

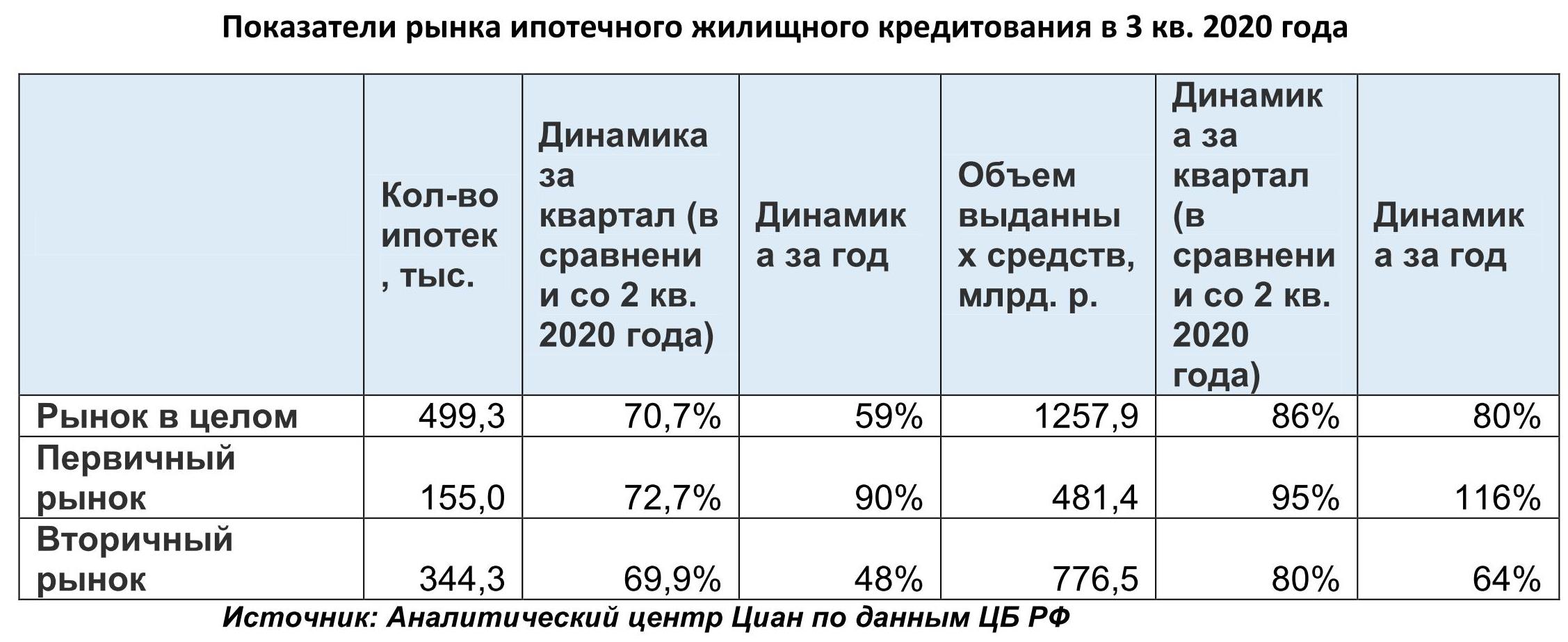

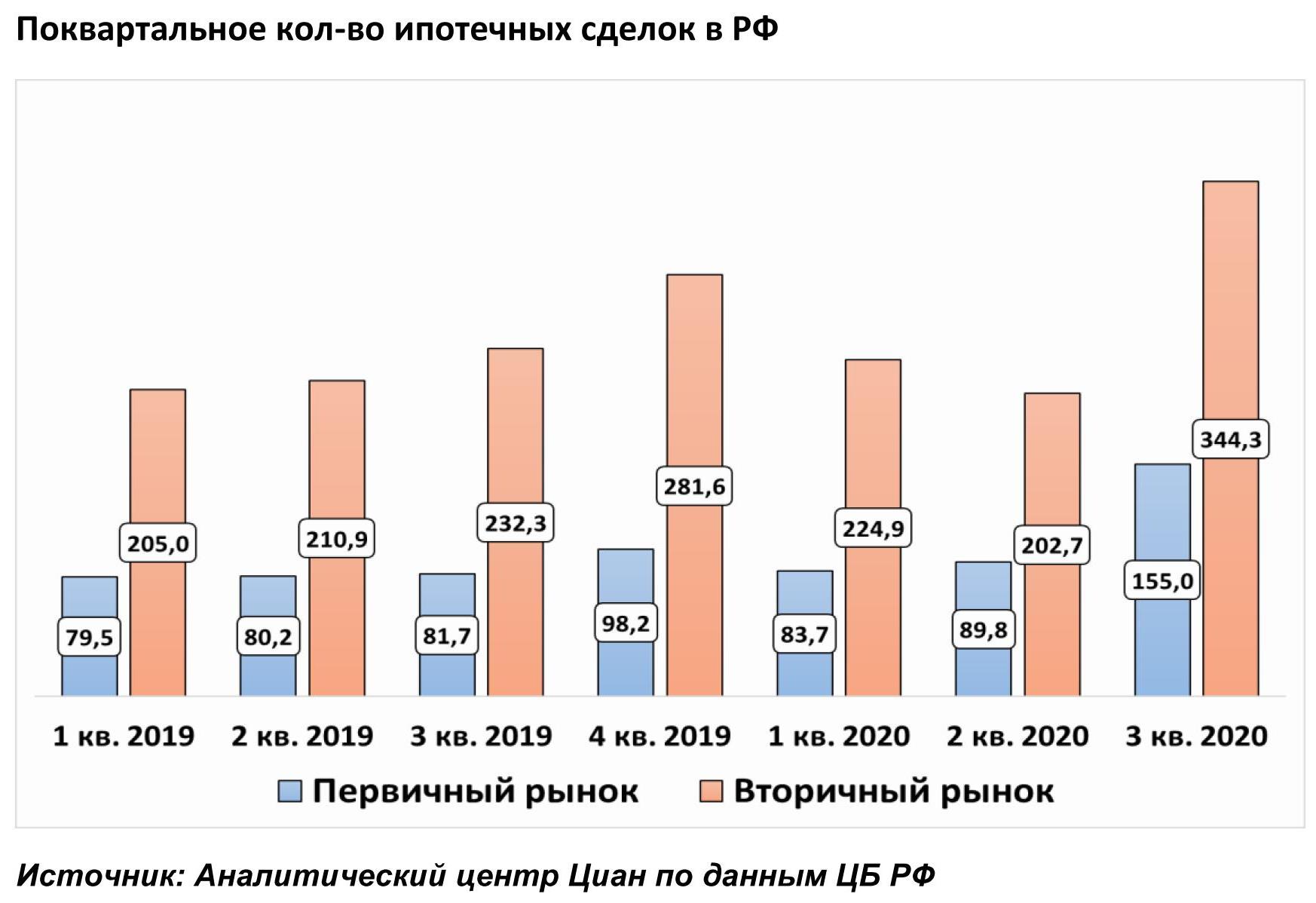

Аналитики Циан подвели итоги для рынка ипотечного кредитования третьего квартала 2020 года по данным, опубликованным Центробанком. Всего за три месяца выдано полмиллиона ипотек на общую сумму 1,26 трлн рублей. В сентябре 2020 года впервые за всю историю наблюдений объем выдачи ипотеки превысил 500 млрд рублей за месяц.

- В 3 кв. 2020 года в РФ выдано 499,3 тыс. ипотек (+59% за год) на общую сумму 1,26 трлн рублей (+80%). Сегмент новостроек по количеству ипотек за год показал почти двукратный прирост: +90%, вторичный рынок за год вырос в полтора раза: на 48%. За квартал прирост был на уровне 70% по всем сегментам.

- В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

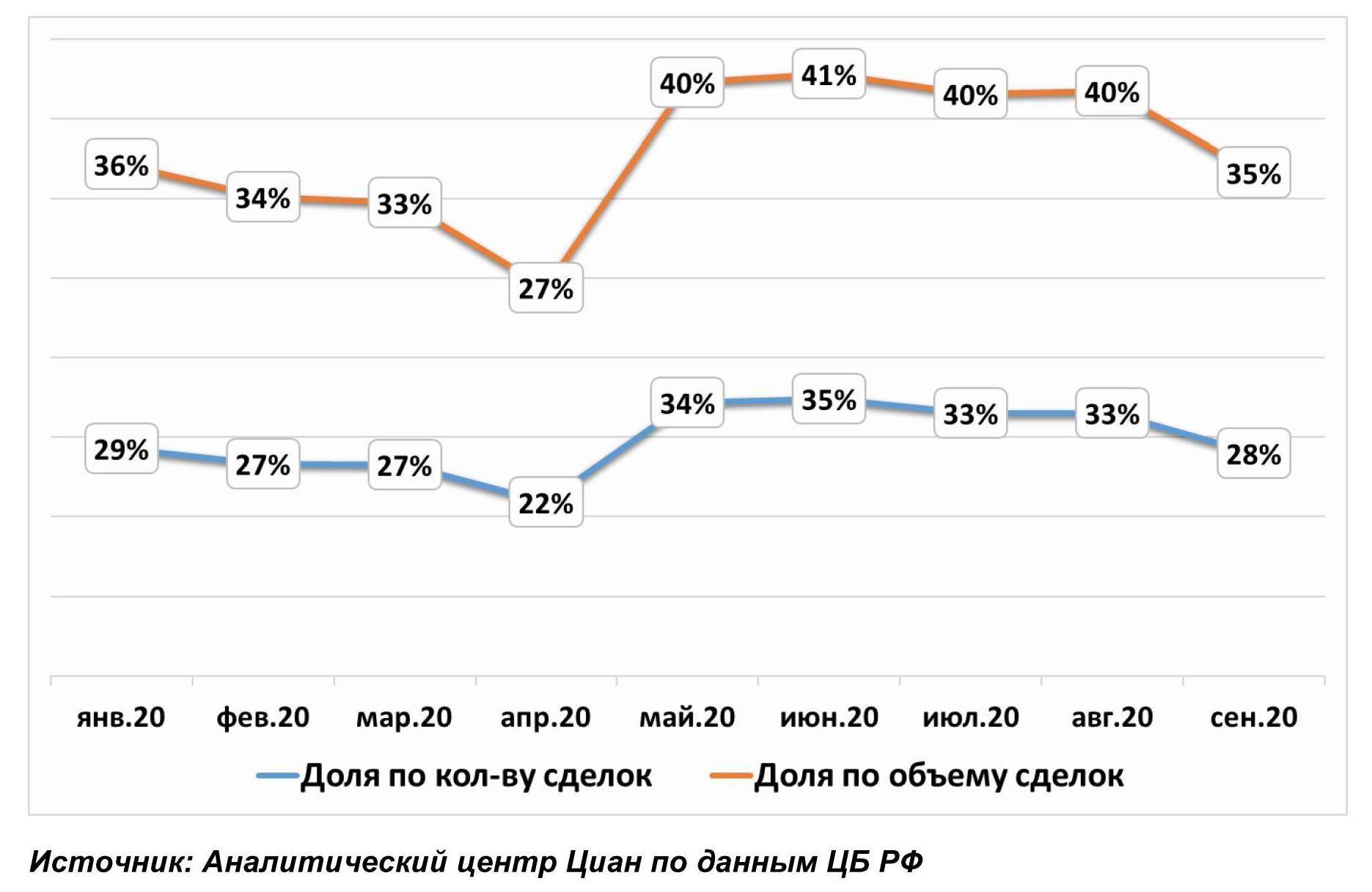

- 31% ипотек выдано на новостройки, остальные 69% - на объекты вторичного рынка. Смещение ипотечного спроса на «первичку» прекратилось. Наибольшая доля ипотек на «первичке» приходится на Севастополь, Санкт-Петербург и Крым.

- Россияне берут в ипотеку в среднем 2,5 млн рублей. На первичном рынке средний займ обновил максимум – 3,2 млн рублей. Это на 900 тыс. р. больше, чем на вторичном рынке.

- Срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев. Привлекают ипотеку на максимальный срок в Севастополе, минимальный - в Карачаево-Черкесии.

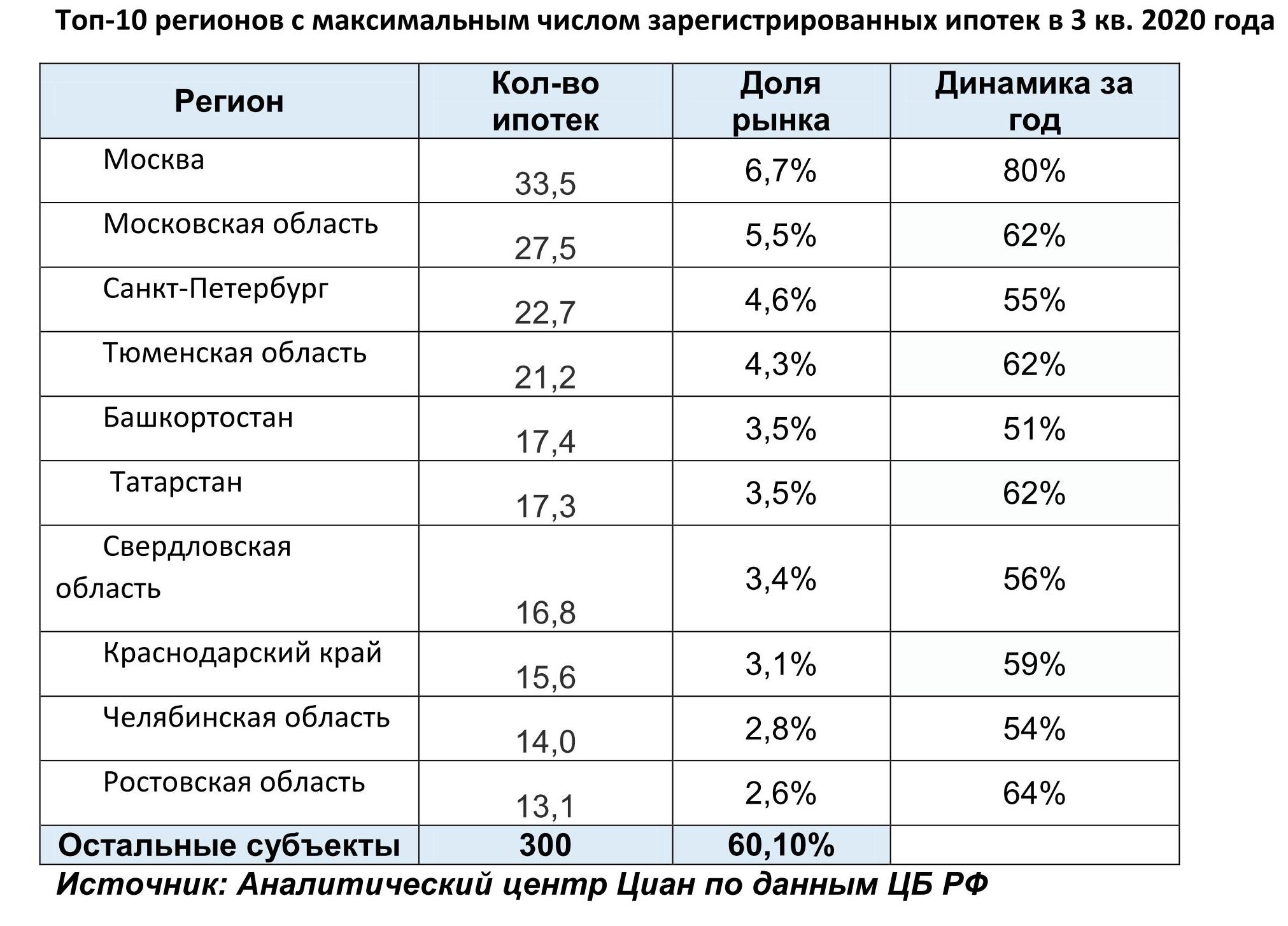

- Жители 10 регионов взяли 40% жилищных ипотечных кредитов. В лидерах - Москва, Московская область и Санкт-Петербург. Абсолютно по всем субъектам РФ выросло число ипотек в годовой динамике.

- Задолженность по ипотечным кредитам за год выросла на 19% - до 8,6 трлн рублей. Доля просроченной задолженности стабильна – 0,9%. В сегменте новостроек она составляет всего 0,4%. На вторичном рынке – 1,1%.

1. За третий квартал выдано полмиллиона ипотек

Льготная ипотека на первичном рынке привела к рекордному количеству ипотечных сделок в России. В 3 кв. 2020 года было выдано 499,3 тыс. ипотек на общую сумму 1,26 трлн рублей. В сравнении с прошлым кварталом (2 кв. 2020 года) количество выданных ипотек увеличилось на 59%, а в объеме денежных средств – на 86%. В годовой динамике (относительно 3 кв. 2019 года) количество кредитных сделок выросло на 59%, а объем – на 80%.

На первичном рынке выдано 155 тыс. ипотек (+72,7% за квартал и +90% за год). Объем выданных кредитов (481 млрд рублей) за квартал вырос почти в два раза – на 95%, а в годовой динамике рынок вырос более чем в два раза: на 116%. Это абсолютный рекорд за всю историю.

На вторичном рынке также обновлен максимум: за третий квартал было выдано 344 тыс. ипотек: за квартал спрос вырос на 70%, за год - на 48%. В денежном выражении (776,5 млрд руб.) рост существеннее: +80% за квартал и +64% за год.

31% ипотек выдано на новостройки, остальные 69% - на вторичном рынке.

Каждый месяц третьего квартала количество выданных ипотек по РФ обновляло новый рекорд: июль -146 тыс. кредитов (+52% за год), август: 154,5 тыс. (+54% за год), сентябрь: 198,7 тыс. (+86%). Таким образом, 40% всех ипотек были выданы в сентябре 2020 года. В сентябре 2020 года впервые объем выдачи ипотеки превысил 500 млрд (503 млрд рублей).

2. Смещение ипотечного спроса на «первичку» замедляется

По итогам 3 кв. 2020 года треть российских заемщиков (31%) выбрали квартиру от застройщика, остальные предпочли готовые варианты. Причем в сентябре только 28% ипотек было выдано на новостройки - это стандартные показатели 2019 года, когда не действовали специальные субсидии. Объем кредитования на первичном рынке от общей доли в сентябре также снизился до 35% против 40% в предыдущих месяцах.

Подобная динамика свидетельствует о частичном удовлетворении сложившегося спроса на первичном рынке. Кроме того, в сентябре 2020 года на рынок вышло больше инвесторов, многие из которых выбирали именно готовые квартиры, которые можно сдавать в аренду, компенсируя тем самым упущенную прибыль от возможного размещения средств на депозитах. Кроме того, цены на вторичном рынке не росли так быстро, как в сегменте новостроек, а у продавцов можно было получить скидку (в отличие от застройщиков, которые их сейчас практически не предоставляют).

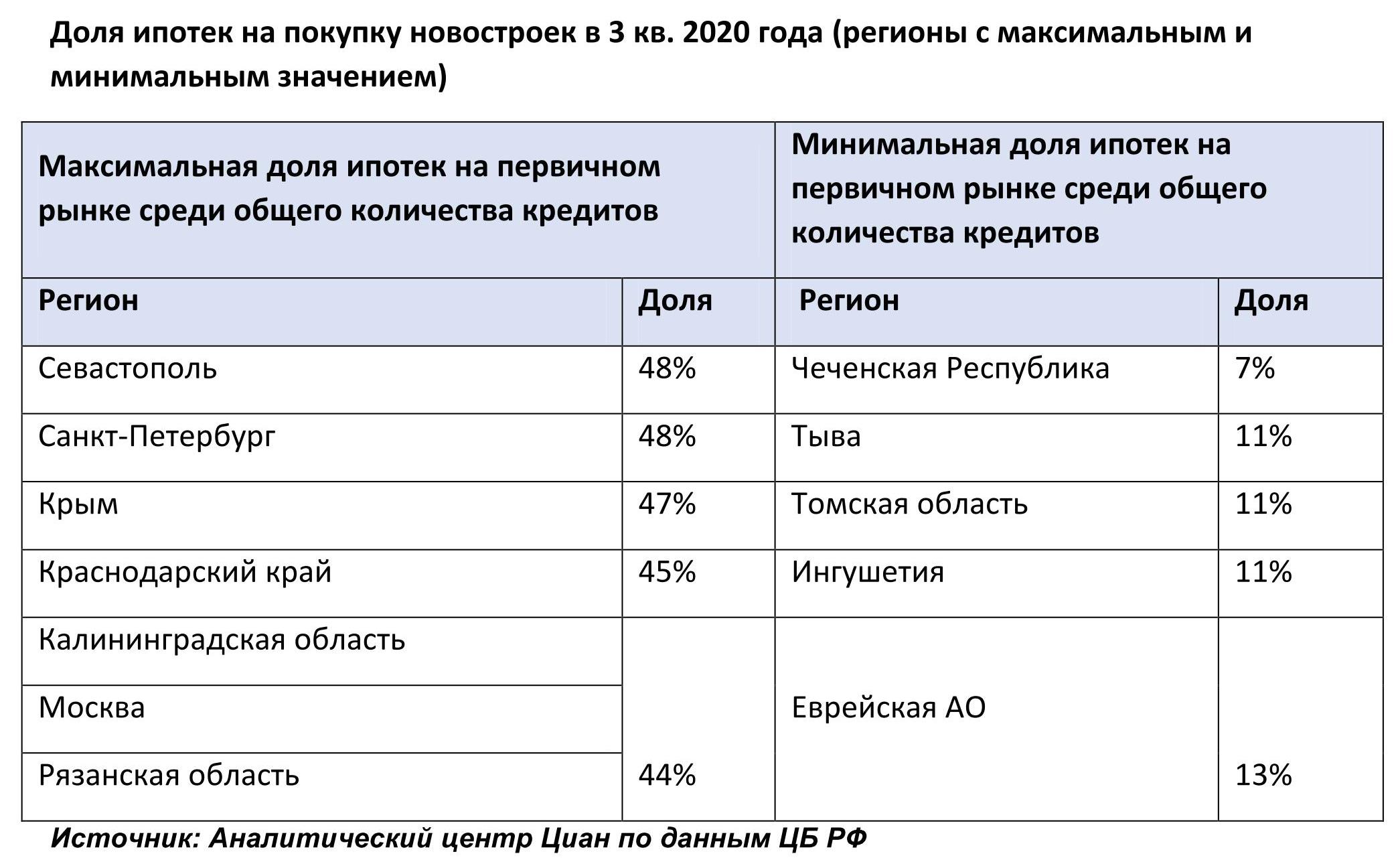

Доля ипотек на первичном рынке среди всех ипотечных жилищных кредитов

Самая высокая доля ипотек на первичном рынке (среди всего числа выданных жилищных кредитов) в 3 квартале отмечена для Севастополя (48%), Санкт-Петербурга (48%), Крыма (47%), Краснодарского края (45%). Москва также вошла в пятерку лидеров наравне с Калининградской областью и Рязанской областью (по 44%). Ипотека на первичном рынке не пользуется спросом в Чечне (7% ипотек выданы на покупку новостроек), Тыве, Томской области, Ингушетии (по 11%). Наблюдается прямо пропорциональная зависимость между объемов строительства и ввода с долей ипотеки на первичном рынке.

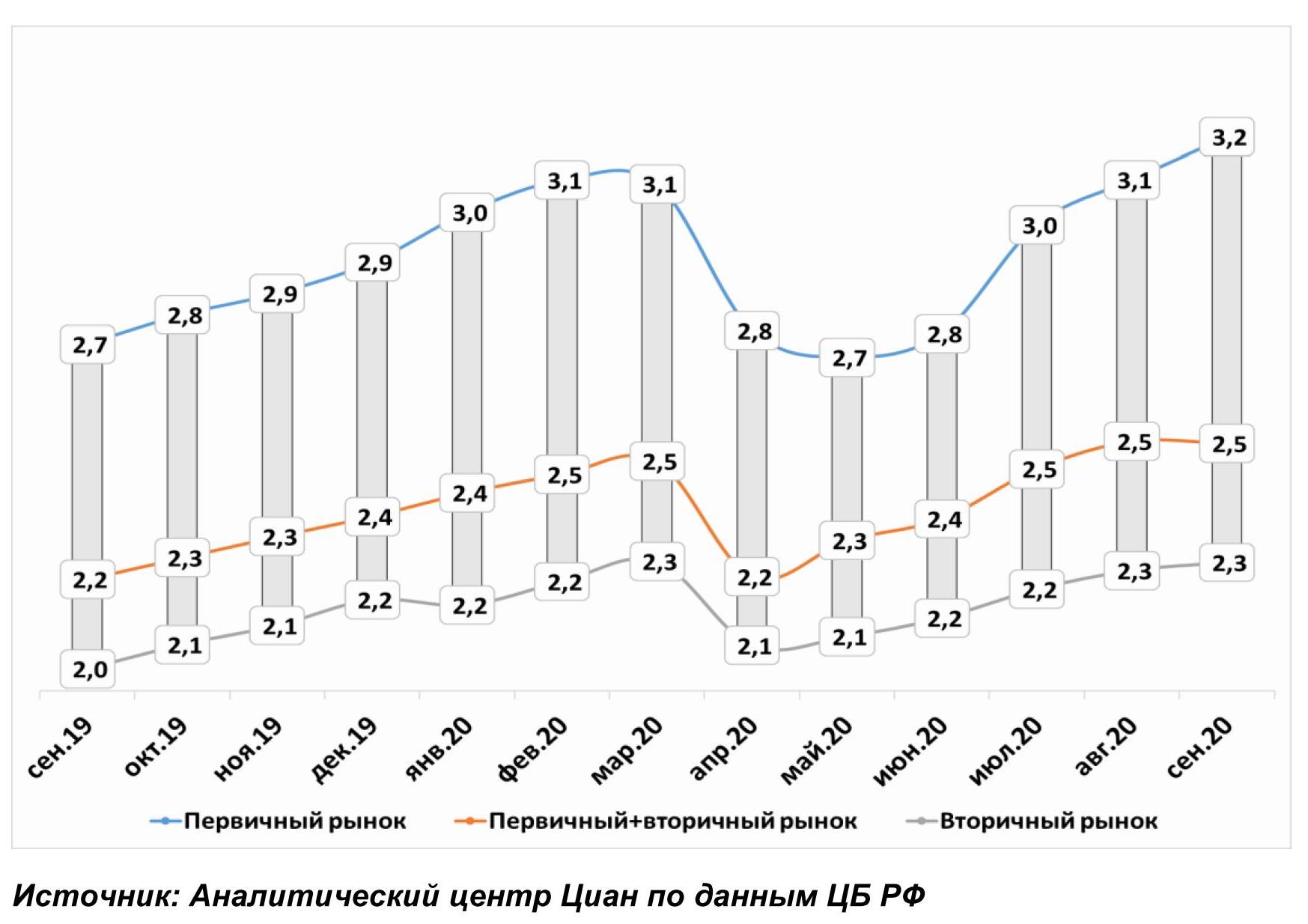

3. Несмотря на льготную ипотеку, сумма кредита не снижается

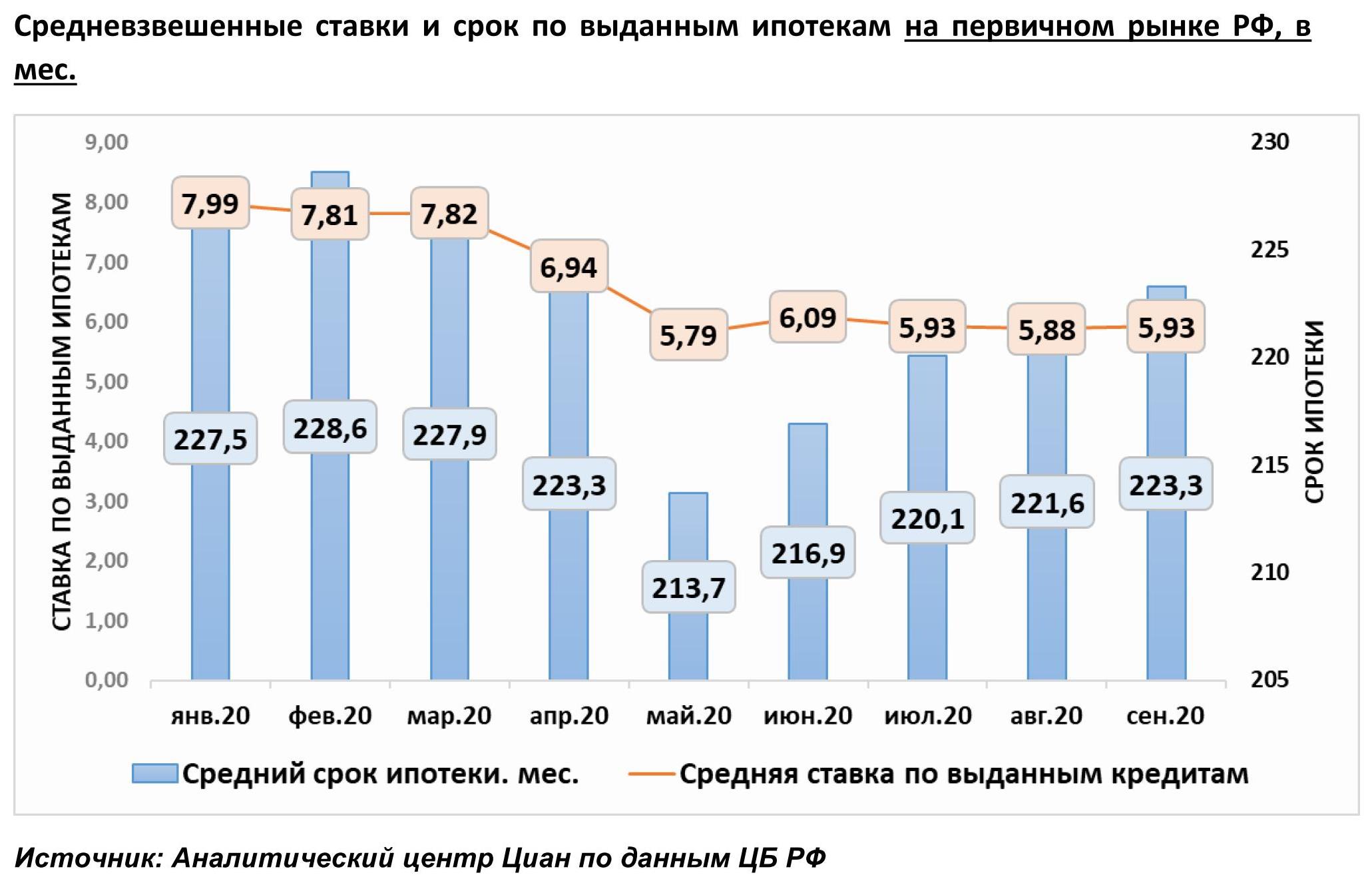

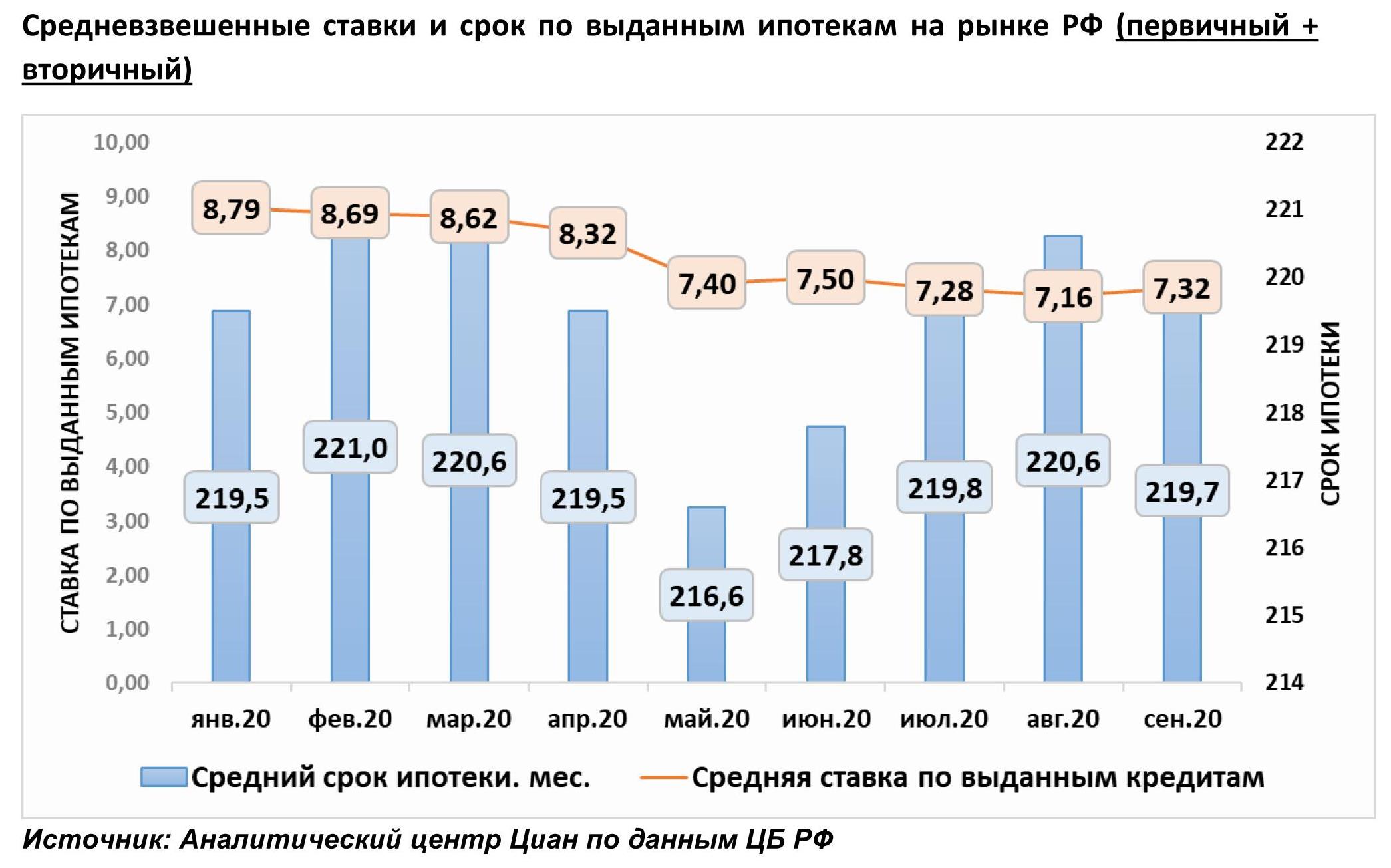

Рост стоимости на первичном рынке нивелирует эффект снижения ипотечной ставки. В итоге средняя сумма займа на первичном рынке сопоставима с прошлогодними значениями, когда не действовала субсидия и клиенты приобретали квартиры по рыночным ставкам. В сентябре 2020 года средний размер ипотечного кредита по РФ достиг максимального значения – 3,2 млн рублей. Показатель увеличивается уже четвертый месяц подряд – с мая 2020 года, когда и начала действовать субсидия.

Средний займ «на первичке» практически на миллион рублей (900 тысяч) выше, чем на вторичном рынке, где в кредит берут сегодня около 2,3 млн рублей. На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок – новая квартира часто приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

В целом по рынку заемщики привлекают 2,5 млн рублей – эта сумма стабильная на протяжении всего третьего квартала. В годовой динамике это на 200-300 тыс. рублей выше.

Средняя сумма ипотечного жилищного кредита в 2020 гг.

Наибольшие суммы в ипотеку на покупку новостроек традиционно берут жители Москвы – в 3 кв. 2020 года сумма составила 5,8 млн рублей. В Московской области – 4,6 млн. Небольшие кредиты на жилье привлекают жители (в среднем 2 млн рублей) берут жители Марий Эл и Алтайского края.

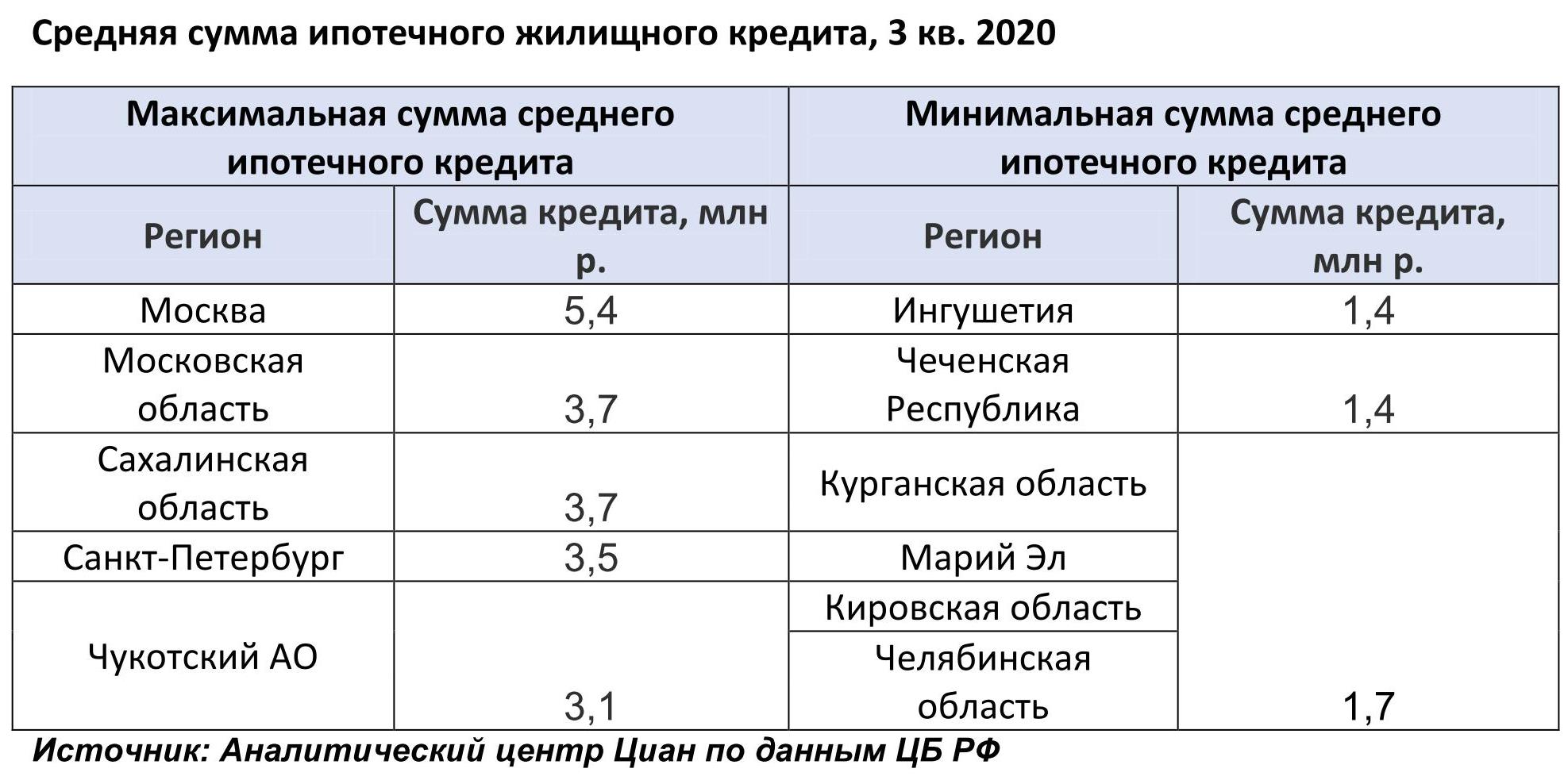

В целом по рынку (с учетом первичного и вторичного сегментов) жители следующих регионов брали самые большие ипотечные кредиты (в 3 кв. 2020 года): Москва (5,4 млн рублей), Московская область (3,7 млн), Сахалинская область (3,7 млн), Санкт-Петербург (3,5 млн) и Чукотский АО (3,1 млн). Минимальные суммы берут в ипотеку жители Чечни и Ингушетии (1,4 млн).

5. Льготная ипотека не помогает: срок кредита на первичном рынке вернулся к апрельским значениям. Ипотеку берут в среднем на 18 лет и 7 месяцев

В сентябре 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,93%. Относительно марта, до анонса льготной ипотеки, текущая ставка ниже на 1,89 пп. Несмотря на снижение процентов, средний срок кредита (223,3 месяцев) вернулся к показателям апреля, что связано с ростом цен на жилье и необходимостью брать в кредит большую сумму на больший срок.

В отдельных субъектах РФ ипотека выдавалась по ставкам существенно ниже среднерыночных. Минимальные значения зафиксированы в Приморском крае (4,46%), Якутии (4,65%), где действует «Дальневосточная ипотека». Самые дорогие кредиты на первичном рынке – в Ингушетии (7,12%) и Карачаево-Черкесии (6,41%).

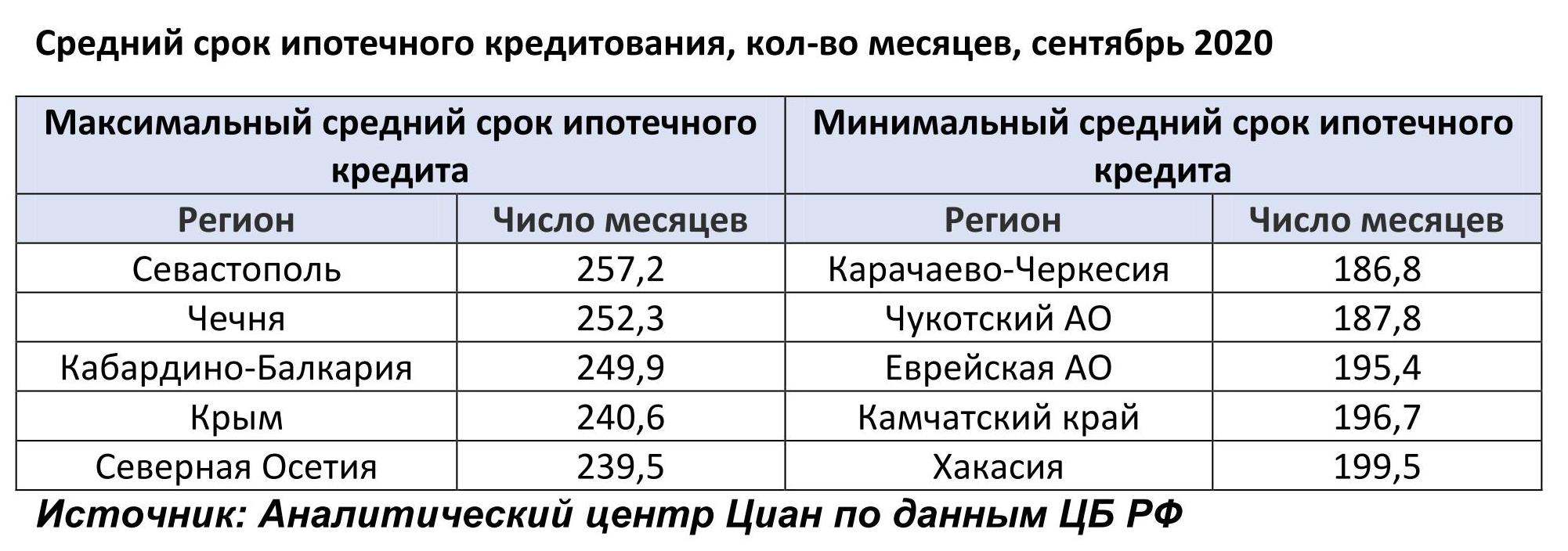

В целом по рынку РФ ставка по выданным в сентябре кредитам составила 7,32%. Срок – 219,7 месяцев. Средний срок кредита также варьируется, в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в сентябре 2020 года), более 20 лет, зафиксирован в Севастополе, Чечне, Кабардино-Балкарии, Крыму. В Москве средний срок кредита составляет 232,2 месяца – чуть более 19 лет.

6. Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В 3 кв. 2020 года на десятку лидирующих по количеству выданных ипотек регионов пришлось 39,9% сделок. Лидерами стали Москва (6,7% от всего рынка, +80% ипотек за год), Московская область (доля 5,5%, +62% ипотек за год), Санкт-Петербург (46% от рынка, +55% за год). В годовой динамике десяток субъектов с наибольшим числом сделок не изменился.

По всем лидирующим по количеству выданных ипотек субъектов отмечена положительная динамика кредитных сделок за год. Наибольший прирост зафиксирован для Москвы (+80%).

Среди всех российских регионов нет ни одного, где в годовой динамике (3 кв. 2020 года против 3 кв. 2019 года) число ипотек снизилось. Минимальный рост (на уровне 24-31%) отмечен для Якутии, Еврейской АО и Ненецкого АО).

Доля просроченной задолженность по ипотеке стабильна – сегодня в целом по РФ она составляет 0,9% от всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня – 77,8 млрд рублей (+7% за год). Эксперты отмечают, что более дисциплинированными плательщиками становятся покупатели новостроек: просроченная задолженность от всего объема составляет в данном сегменте 0,4%. На вторичном рынке – 1,1%.

В разрезе отдельных регионов максимальная доля «просрочки» по ипотеке (первичный и вторичный рынки) отмечена в Карачаево-Черкесии (4,3% от общего объема задолженности по субъекту – просроченная), Калининградской области (3,5%) и Северной Осетии (2,7%). Регионы с минимальной долей «просрочки»: Ненецкий и Чукотский АО (по 0,2%).

«Субсидирование ипотечных ставок в сегменте новостроек на первом этапе позволило снизить как срок кредита, так и средний размер займа, – комментирует Алексей Попов, руководитель аналитического центра Циан. – Льготная ипотека действительно увеличила доступность ипотечного кредитования во втором квартале, однако в третьем квартале из-за роста цен эффект субсидирования нивелируется. Тем не менее, в третьем квартале рекордный спрос на ипотеку был связан с приближением завершения программы кредитования, когда еще не было известно о пролонгации программы. В среднесрочной перспективе спрос будет распределен на большем временном отрезке, что несколько снизит спрос и позволит уменьшить темпы роста цен в сегменте новостроек. Впрочем, даже столь высокая активность на рынке не вызывает опасений в части роста закредитованности. Сегодня задолженность по ипотечным кредитам не превышает и 10% ВВП, тогда как в США незадолго до кризиса 2008 года доля ипотечного долга в ВВП приближалась к 80%. Поэтому рынок имеет еще большой задел для развития рынка жилищного кредитования”.

Карта регионов по количеству ипотечных сделок в 3 кв. 2020 года https://datawrapper.dwcdn.net/Ne7K8/1/