Самые неоднородные по рыночным ценам города - миллионники и курорты

Аналитики Циан на основе данных сервиса “Оценка” выделили самые “дорогие” и самые “дешёвые” города по рыночной стоимости квадратного метра в них и составили рейтинг по неоднородности цен.

- Наиболее неоднородное распределение рыночных цен в крупных городах и на курортах: в Москве (средняя стоимость квадратного метра в 10% самых “дорогих” домов на 394 тыс. выше, чем в 10% самых дешевых), Санкт-Петербурге (118 тыс. рублей), Сочи (125 тыс. рублей), Геленджике (83 тыс. рублей), Светлогорске (78 тыс. рублей), Ялте (75 тыс. рублей), Зеленоградске (56 тыс. рублей). Минимальный разброс - в городах с населением менее 50 тыс. человек.

- Самые “дорогие” города по рыночной стоимости - те, где есть высокий спрос: Москва и Санкт-Петербург, города Подмосковья, курорты Ялта и Сочи. Самые дешевые - малые города, характеризующиеся миграционным оттоком населения - Инта, Воркута, Кизел, Волчанск, Вуктыл, Гремячинск.

- Рыночные цены квадратного метра в административных центрах выше, чем во вторых городах регионов в среднем в 1,5 раза или на 15,4 тыс. рублей. В 14 регионах “столицы” - не самые дорогие города.

- Рыночная стоимость зависит от характеристик дома. Наиболее дорогие квартиры находятся в монолитных постсоветских домах (136 тыс. рублей за “квадрат”) и дореволюционных кирпичных (155 тыс. рублей), самые дешевые - в советских деревянных (43 тыс. рублей) и кирпичных (63 тыс. рублей).

Сервис “Оценка” от Циан позволяет определить стоимость квартиры в любых домах и городах - от миллионника до малого города. Сервис “Оценка” на основе технологий искусственного интеллекта выбирает квартиры с максимально похожими параметрами и с помощью поправочных коэффициентов рассчитывает рыночную стоимость. За основу берутся как предложения на вторичке, так и реализованные сделки, поэтому есть возможность определить стоимость даже в тех городах, где нет большого выбора квартир в продаже.

Ниже были проанализированы рыночные цены, полученные с помощью “Оценки” в 1043 городах: в 16 миллионниках, 22 городах с населением от 500 тыс. до 1 млн человек, 40 с населением от 250 до 500 тыс., 95 - от 100 до 250 тыс., 144 - от 50 до 100 тыс, 734 - до 50 тыс. Для анализа использовалась оценка для 2-комнатных квартир. В расчетах не учитывались малые города, в которых оценено менее 10 домов.

- Максимальный разброс цен в крупных городах и на курортах

“Оценка” позволяет определить рыночную цену квартиры в конкретном многоквартирном доме. Поскольку все дома отличаются друг от друга по расположению, году постройки, материалу стен, этажности и т.д., то и цены в них неоднородны. Размах между самыми “дешевыми” и самыми “дорогими” домами в городах существенно различается.

Циан составил рейтинг городов по разбросу рыночной стоимости квадратного метра в домах. Была рассчитана разница между средними ценами квадратного метра в 10% самых “дорогих” домов в городе и 10% самых “дешевых”. Наиболее неоднородное распределение в Москве (разрыв составляет 394 тыс. рублей, т.е. средняя стоимость квадратного метра в 10% самых “дорогих” домов на 394 тыс. выше, чем в 10% самых дешевых), Санкт-Петербурге (118 тыс. рублей) за счет наличия сверхдорогих ЖК, а также в курортных Сочи (125 тыс. рублей), Геленджике (83 тыс. рублей), Светлогорске (78 тыс. рублей), Ялте (75 тыс. рублей), Зеленоградске (56 тыс. рублей).

В крупных городах это связано, в том числе, с большим разнообразием жилого фонда. Если в малых городах все строения могут быть приблизительно одинаковыми (например, однотипные 1-2-этажные деревянные дома), то здесь сочетаются разные по характеристикам (1-2-этажные деревянные, 5-этажные “панельки” многоэтажные монолитные и др). В курортных городах есть как дорогие комплексы для зажиточного населения, решившего приобрести жилье в регионах с приятными климатическими условиями, так и обычные жилые дома, где проживают местные жители.

Минимальный разрыв в “недорогих” городах: Игарка (1,1 тыс. рублей за квадрат), Красновишерск (1,8 тыс. рублей), Куртамыш (2,2 тыс. рублей), Шарыпово (2,5 тыс. рублей), Ардатов (2,6 тыс. рублей).

Топ-10 городов с максимальным и минимальным разбросом цен (разницей между средними уровнями цен квадратного метра в 10% самых “дорогих” домов и 10% самых “дешевых” в городе)

|

Город |

Численность населения |

Средняя рыночная цена кв.м. |

Средняя рыночная цена кв.м. в 10% самых “дешевых” домов, тыс. руб. |

Средняя рыночная цена кв.м. в 10% самых “дорогих” домов, тыс. руб. |

Разброс цен, тыс. руб. |

|

Москва |

1 млн + |

273,1 |

156,6 |

550,9 |

394,3 |

|

Сочи |

250–500 тыс. |

139,9 |

90,1 |

215,2 |

125,1 |

|

Санкт-Петербург |

1 млн + |

136,2 |

92,8 |

210,4 |

117,6 |

|

Геленджик |

50-100 тыс. |

114,7 |

80,0 |

163,3 |

83,3 |

|

Светлогорск |

до 50 тыс. |

98,5 |

67,5 |

145,5 |

78,0 |

|

Ялта |

50–100 тыс. |

138,5 |

110,4 |

185,8 |

75,4 |

|

Севастополь |

250–500 тыс. |

112,3 |

75,8 |

142,8 |

67,0 |

|

Зеленоградск |

до 50 тыс. |

110,3 |

81,9 |

138,2 |

56,3 |

|

Южно-Сахалинск |

100–250 тыс. |

148,0 |

119,6 |

175,8 |

56,2 |

|

Новосибирск |

1 млн + |

74,6 |

53,5 |

103,9 |

50,4 |

|

Катайск (Курганская область) |

до 50 тыс. |

16,5 |

15,1 |

18,3 |

3,2 |

|

Петровск-Забайкальский (Забайкальский край) |

до 50 тыс. |

14,9 |

14,1 |

17,1 |

3,0 |

|

Эртиль (Воронежская область) |

до 50 тыс. |

22,0 |

20,2 |

23,2 |

3,0 |

|

Городовиковск (Республика Калмыкия) |

до 50 тыс. |

29,2 |

27,3 |

30,3 |

3,0 |

|

Петров Вал (Волгоградская область) |

до 50 тыс. |

22,8 |

21,5 |

24,4 |

2,9 |

|

Ардатов (Республика Мордовия) |

до 50 тыс. |

19,7 |

18,2 |

20,8 |

2,6 |

|

Шарыпово (Красноярский край) |

до 50 тыс. |

25,1 |

23,2 |

25,7 |

2,5 |

|

Куртамыш (Курганская область) |

до 50 тыс. |

19,3 |

18,1 |

20,3 |

2,2 |

|

Красновишерск (Пермский край) |

до 50 тыс. |

13,5 |

12,5 |

14,3 |

1,8 |

|

Игарка (Красноярский край) |

до 50 тыс. |

15,2 |

14,8 |

15,9 |

1,1 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

2. Есть спрос - цены выше

Аналитики Циан сравнили города по рыночной стоимости квадратного метра в них на основе данных сервиса “Оценка”. Поскольку оценка строится на основе цен как в объявлениях, так и в реализованных сделках, значения несколько отличаются от предложения на вторичном рынке, однако, общая закономерность сохраняется.

Так самая высокая стоимость квадратного метра в Москве (273,1 тыс. рублей), а также в городах Московской области - Реутове (160,7 тыс. рублей), Химках (152,3 тыс. рублей), Красногорске (151,6 тыс. рублей), Долгопрудном (147,4 тыс. рублей), Одинцово (143,5 тыс. рублей), Котельниках (140,3 тыс. рублей). Ряд городов Подмосковья прерывает Южно-Сахалинск с ценой “квадрата” 148 тыс. рублей. Далее (после Котельников) следуют южные города-курорты Сочи (139,9 тыс. рублей) и Ялта (138,5 тыс. рублей), и только на 11 месте Санкт-Петербург (136,2 тыс. рублей). Топ городов-лидеров логичен и не вызывает вопросов. Это столичные регионы и курорты с высоким спросом на жилье, а также Дальний Восток с высокой стоимостью жизни.

Среди миллионников самый “дорогой” город по уровню рыночных цен - Москва, самый дешевый - Челябинск (42,8 тыс. рублей за квадратный метр), среди городов с населением от 500 тыс. до 1 млн человек - Владивосток (133,5 тыс. рублей) и Саратов (45,0 тыс. рублей) соответственно, от 250 до 500 тыс. человек - Химки (152,3 тыс. рублей) и Нижний Тагил (36,3 тыс. рублей), от 100 до 250 тыс. человек - Реутов (160,7 тыс. рублей) и Орск (20,2 тыс. рублей), от 50 до 100 тыс. человек - Ялта (138,5 тыс. рублей) и Воркута (9,4 тыс. рублей), до 50 тыс. человек - Котельники (140,4 тыс. рублей) и Инта (6,4 тыс. рублей).

Среди самых “дешевых” городов, в основном малые (до 50 тыс. человек). Это города с сокращающимся населением, а значит, и спросом на жилье, расположенные в Коми: Инта (6,4 тыс. рублей за “квадрат”), Вуктыл (11 тыс. рублей), Воркута (9,4 тыс. рублей - население пока что выше 50 тыс. человек, но стремительно снижается, как и в других городах республики), Пермском крае: Кизел (9,8 тыс. рублей), Гремячинск (11,1 тыс. рублей), Александровск (12,3 тыс. человек), Чердынь (13,4 тыс. рублей), Свердловской области: Волчанск (7,8 тыс. рублей), Североуральск (12, 6 тыс. рублей), Кировской области: Зуевка (12,2 тыс. рублей), Луза (13,1 тыс. рублей). Большинство из этих городов ранее были промышленными центрами (некоторые, причем, достаточно важными, например Воркута и Инта, специализирующиеся на добыче угля), однако, в настоящее время их продукция не востребована, а градообразующие предприятия не функционируют, поэтому население уезжает, спрос на жилье фактически отсутствует и рыночная стоимость жилья находится на низком уровне.

- “Квадрат” в административном центре в 1,5 раза дороже, чем во втором городе региона

Эксперты Циан сопоставили среднюю рыночную стоимость квадратного метра в административных центрах и вторых городах регионов. В среднем по всем регионам цены в “столицах” выше в 1,5 раза или на 15,4 тыс. рублей.

Максимальные различия в стоимости в двух Дальневосточных регионах - Магаданской области и Чукотском Автономном округе (в 3,4 и 3,3 раза соответственно или более, чем на 50 и 90 тыс. рублей). Связано это с тем, что административные центры (Магадан и Анадырь) в этих регионах, по сути, единственные относительно крупные города с платежеспособным спросом. Также существенные различия в Тыве (в 3 раза) и в Забайкальском крае (в 2,4 раза) по той же причине, а также в Костромской, Оренбургской и Свердловской областях (в 2,3 раза), где административные центры значительно выделяются на фоне других городов и являются местами притяжения для внутрирегиональных мигрантов.

Минимальные различия в Кемеровской области (“квадрат” в Кемерово на 1% дороже, чем в Новокузнецке), в ХМАО (на 4%), в Коми (на 8%), в Саратовской области, Северной Осетии и Астраханской области (на 10%), в Волгоградской области (на 11%), в Ингушетии (на 12%). Столь малые различия в большинстве случаев можно объяснить “силой” второго города. В Кемеровской области, ХМАО и Ингушетии административными центрами являются не самые крупные города регионов, поэтому отрыв в стоимости квадратного метра от более крупных городов (Новокузнецк, Сургут, Назрань) невелик. В Волгоградской области вторым городом является Волжский, который, по сути, можно назвать районом Волгограда за счет близости.

В 14 регионах административные центры являются не самыми “дорогими” городами по рыночной стоимости квадратного метра. Это Крым, Краснодарский край, Ставропольский край, Калининградская область, Нижегородская область, Курская область, Калужская область, Архангельская область, Мурманская область, Карелия, Вологодская область, Смоленская область, ЯНАО, Камчатский край. Причем не всегда лидером по стоимости является второй по численности город региона, а в некоторых случаях административный центр по стоимости опережают сразу несколько городов. Так в Крыму, Краснодарском и Ставропольском краях и Калининградской области административные центры занимают лишь 5-7 места по рыночной стоимости квадратного метра. Связано это с расположением там городов-курортов с повышенным спросом на недвижимость, а значит, и с высокими ценами. В Нижегородской и Курской областях первые места по рыночной стоимости квадратного метра занимают “богатые” атомные города с высоким уровнем жизни и платежеспособным спросом - Саров и Курчатов. Высокий уровень цен в Обнинске связан с его близостью к Москве (по сравнению с региональным центром). Вологодской области и ЯНАО на первом месте по стоимости крупнейшие города регионов - Череповец и Новый Уренгой.

Регионы, в которых рыночная цена квадратного метра в “нестоличных” городах выше, чем в административном центре

|

№ |

Регион |

Город |

Рыночная цена кв.м., тыс. рублей |

Соотношение с рыночной ценой в административном центре |

|

1 |

Краснодарский край |

Сочи |

140,0 |

+53% -74,0 тыс. руб. |

|

Краснодар |

65,9 |

|||

|

2 |

Республика Крым |

Ялта |

138,5 |

+41% |

|

Симферополь |

82,3 |

|||

|

3 |

Калининградская область |

Зеленоградск |

110,3 |

+35,7% |

|

Калининград |

71,0 |

|||

|

4 |

Архангельская область |

Северодвинск |

76,5 |

+32,3% |

|

Архангельск |

51,8 |

|||

|

5 |

Калужская область |

Обнинск |

74,5 |

+17,4% |

|

Калуга |

61,5 |

|||

|

6 |

Нижегородская область |

Саров |

89,6 |

+14,9% |

|

Нижний Новгород |

76,3 |

|||

|

7 |

Ставропольский край |

Пятигорск |

61,8 |

+14,0% |

|

Ставрополь |

53,2 |

|||

|

8 |

Мурманская область |

Островной |

70,2 |

+13,2% |

|

Мурманск |

60,9 |

|||

|

9 |

Курская область |

Курчатов |

66,2 |

+12,9% |

|

Курск |

57,7 |

|||

|

10 |

ЯНАО |

Новый Уренгой |

98,7 |

+11,5% |

|

Салехард |

87,4 |

|||

|

11 |

Республика Карелия |

Костомукша |

62,5 |

+9,7% |

|

Петрозаводск |

56,4 |

|||

|

12 |

Камчатский край |

Елизово |

95,8 |

+6,4% |

|

Петропавловск-Камчатский |

90,1 |

|||

|

13 |

Вологодская область |

Череповец |

51,5 |

+3,6% |

|

Вологда |

49,7 |

|||

|

14 |

Смоленская область |

Гагарин |

44,6 |

+0,6% |

|

Смоленск |

44,3 |

Административные центры выделены жирным шрифтом

Источник: аналитический центр Циан по данным сервиса “Оценка”

3. Характеристики дома влияют на уровень цен

Сервис “Оценка” позволяет рассчитать рыночные цены в многоквартирных домах любого года постройки, любых этажности и типа стен. Аналитики Циан показали различия в стоимости квадратного метра в зависимости от данных характеристик.

В целом по всем городам самая высокая рыночная цена квадратного метра в монолитных домах (151 тыс. рублей). Далее по стоимости следуют квартиры в блочных домах (81 тыс. рублей за “квадрат”) и в панельных домах (78 тыс. рублей). Кирпичные дома занимают лишь 4 место (67 тыс. рублей) за счет большого числа таковых в малых городах, а также значительной доли строений 1930-1050-х гг. Самые дешевые квартиры в деревянных домах (44 тыс. рублей). В городах-миллионниках и в городах с населением 100-500 тыс. человек данное распределение сохраняется - самые дорогие квартиры в монолитных домах, блочных и панельных. В городах с населением до 100 тыс. человек и от 500 тыс. до 1 млн человек панельные дома немного дороже блочных. Во многом такое распределение цен зависит не только собственно от материала, но и от возраста строения (например, в целом деревянные дома существенно “старше” монолитных).

Рыночная цена квадратного метра в домах в зависимости от года строительства

|

Тип стен |

Средняя рыночная цена кв.м., тыс. рублей |

|

Монолитные |

151,1 |

|

Блочные |

80,6 |

|

Панельные |

77,7 |

|

Кирпичные |

67,3 |

|

Смешанные |

63,4 |

|

Деревянные |

43,9 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

Самая высокая стоимость квадратного метра в целом по всем городам в дореволюционных домах (126 тыс. рублей). Большинство из них расположены в Москве и Санкт-Петербурге в центральных районах, чем и объясняется такая цена. Далее по стоимости квартиры в постсоветских и современных домах (81,4 и 75,9 тыс. рублей за “квадрат” соответственно). Только в городах-миллионниках рыночная цена квадратного метра в дореволюционных домах максимальна (в первую очередь за счет Москвы). В других городах самые дорогие квартиры расположены в современных домах, построенных после 2008 года.

Рыночная цена квадратного метра в домах в зависимости от года строительства

|

Год строительства |

Средняя рыночная цена кв.м., тыс. рублей |

|

до 1917 |

126,4 |

|

1992-2008 |

81,4 |

|

после 2008 |

75,9 |

|

1917-1929 |

72,8 |

|

1958-1971 |

72,1 |

|

1971-1991 |

62,7 |

|

1930-1957 |

60,9 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

В среднем по всем городам самая высокая рыночная стоимость квадратного метра в наиболее высотных домах (выше 15 этажей) - 162,7 тыс. рублей. Далее следуют 11-15 этажные дома. Самые дешевые квартиры в домах из 3-5 этажей - чаще всего это советские “панельки”. 1-2 этажные дома чаще всего старые деревянные, поэтому их рыночная стоимость также низкая. В миллионниках (главным образом за счет Москвы и Санкт-Петербурга) самые дорогие квартиры не в самых высоких домах, т.к. таковые чаще всего расположены на окраинах (многоэтажные спальные районы), а в 6-8 этажных домах, расположенных ближе к центру. Распределение цен в данном случае объясняется не сколько самой этажностью, сколько периодом постройки. 1-2 этажные дома в большинстве своем деревянные дореволюционные или построенные в первые годы советской власти, среди 3-5-этажных домов большую часть составляют панельные дома 1950-60-х гг., а большинство высотных построено уже в постсоветский период.

Рыночная цена квадратного метра в домах в зависимости от этажности

|

Этажность |

Средняя рыночная цена кв.м., тыс. рублей |

|

более 15 |

162,7 |

|

11-15 |

149,0 |

|

6-8 |

144,8 |

|

9-10 |

82,7 |

|

1-2 |

75,8 |

|

3-5 |

68,7 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

«Рыночная стоимость квартиры, полученная благодаря сервису Циан “Оценка” является объективной, поскольку зависит не только от имеющегося предложения, цены на которое могут быть завышены, но и от реальных сделок, характеристик квартиры и дома, ситуации в конкретном городе и регионе, – комментирует Алексей Попов, руководитель аналитического центра Циан. – В целом, чем крупнее город, тем выше спрос и рыночная стоимость, а также разнообразнее структура жилого фонда, а значит, сильнее разброс цен в домах».

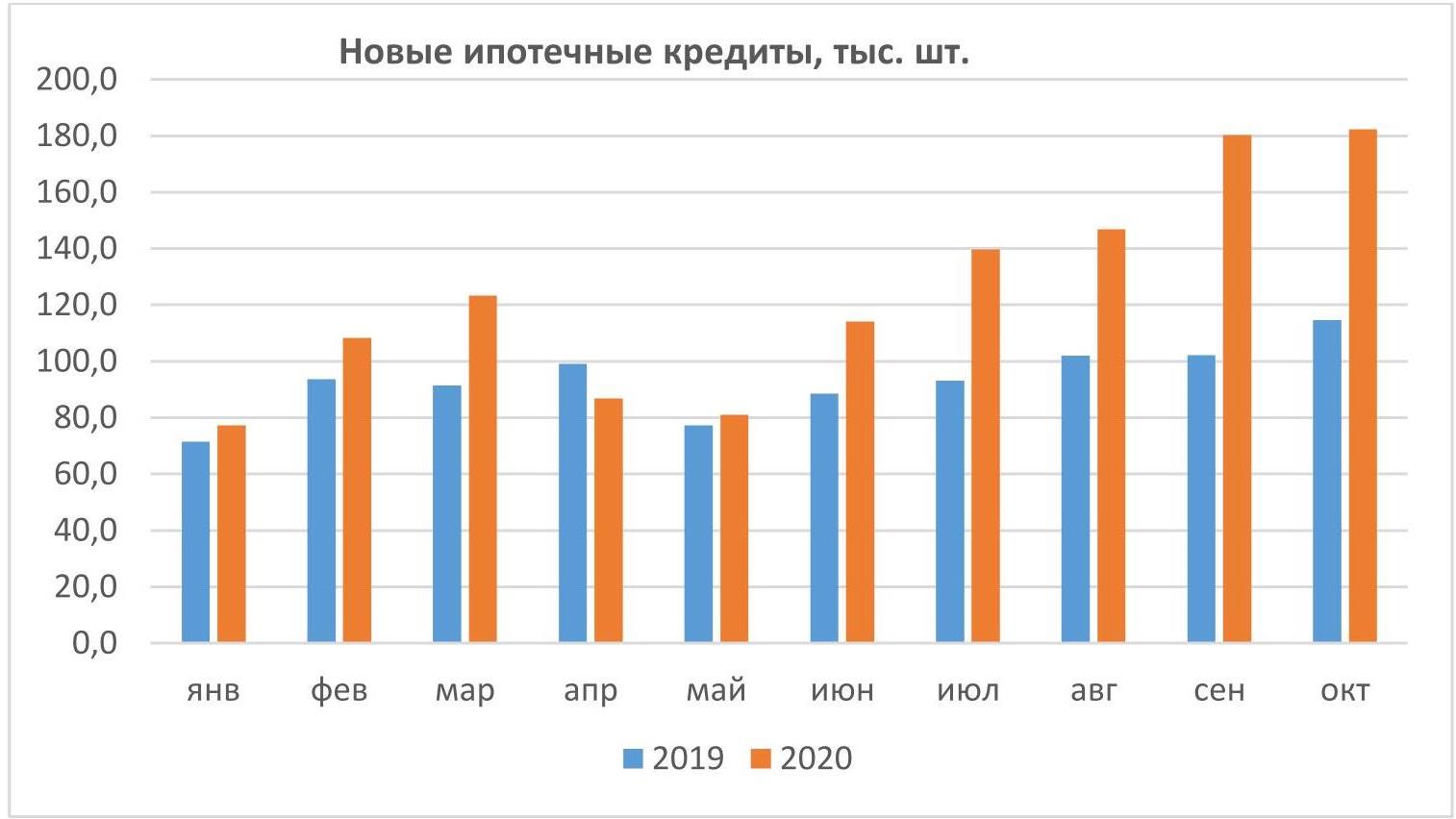

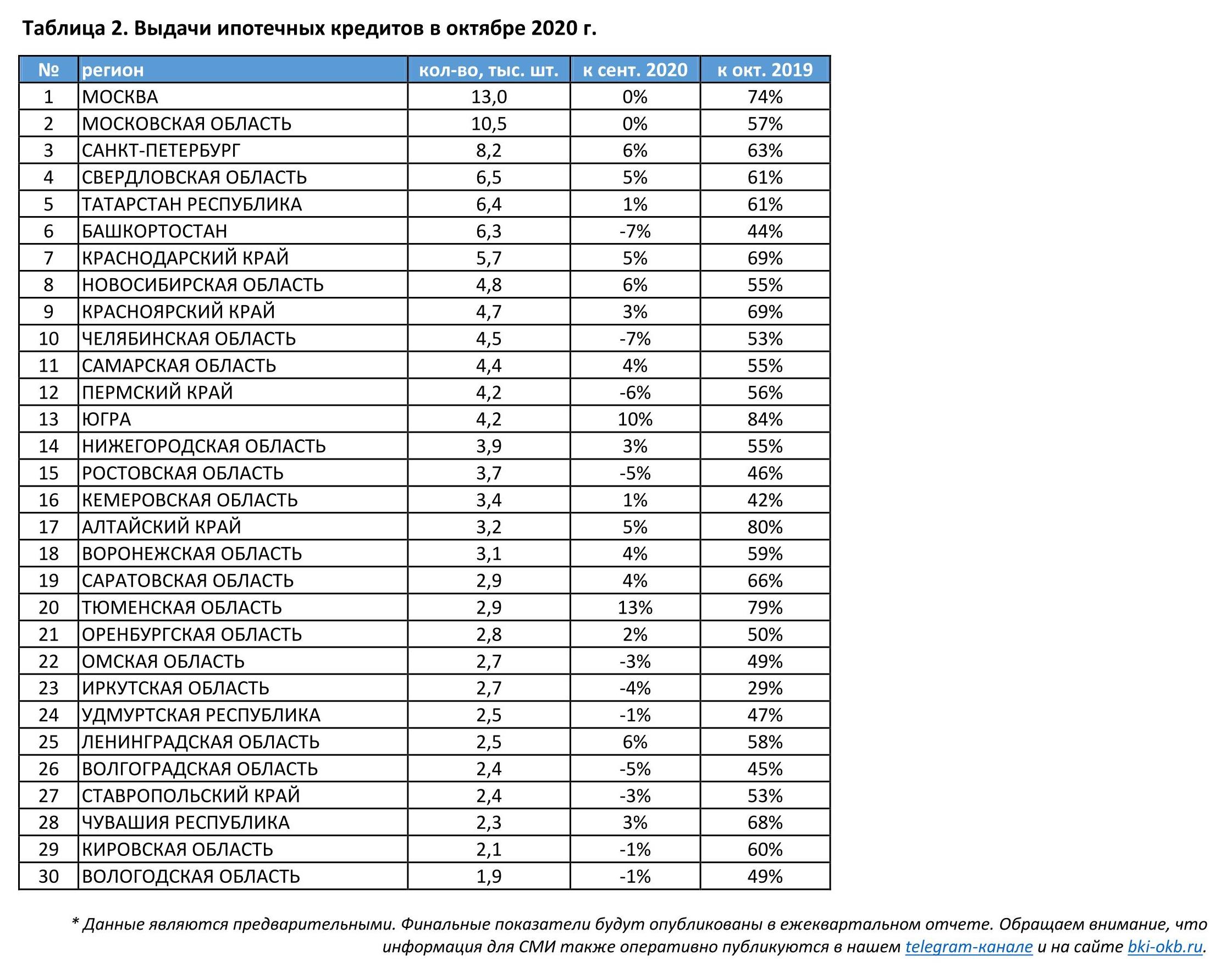

По данным Объединенного кредитного бюро (ОКБ), банки в октябре вновь выдали рекордное количество ипотечных кредитов – 182 тысячи займов. По сравнению с октябрем прошлого года выдачи выросли на 59%. Предыдущий рекорд был установлен в сентябре 2020 года – 180 тысяч ипотечный кредитов.

За 10 месяцев банки выдали 1,24 млн ипотечных кредитов – ровно на треть (+33%) больше, чем за аналогичный период прошлого года.

Лучшую годовую динамику среди 30 регионов с наибольшим количеством выдач ипотечных кредитов показали Ханты-Мансийский автономный округ — Югра, где выдачи выросли на 84% по сравнению с октябрем 2019 года, Алтайский край (+80%), Тюменская область (+79%) и Москва (+74%). Наименьшая динамика отмечена в Башкортостане, где выдачи выросли лишь на 44%, Кемеровской области (+42%) и Иркутской области (+29%).

Александрович Артур, генеральный директор ОКБ:

"Несмотря на резкое падение ипотечного кредитования во время первой волны коронавируса, за 10 месяцев этого года банки выдали больше ипотечных кредитов, чем за весь 2019 год. Октябрь должен был стать последним месяцем, когда можно было получить льготную ипотеку на новостройки. Поэтому некоторые заемщики, еще не зная о намерении правительства продлить программу, в спешке завершали оформление сделок, чтобы получить заем по низкой ставке, что повлияло на количество выданных в этом месяце ипотечных кредитов".

ОБЪЕДИНЕННОЕ КРЕДИТНОЕ БЮРО (ОКБ)

Одно их крупнейших бюро кредитных историй в России, действующее с 2004 года. Акционерами ОКБ являются Сбербанк, Experian и Группа "Интерфакс". Линейка сервисов ОКБ обеспечивает все этапы работы кредитного конвейера – от получения кредитных отчетов и расчета скорингов до комплексных решений, включающих в себя процесс обработки кредитных заявок, мониторинг портфеля и борьбу с мошенничеством. Услугами бюро пользуются более 600 клиентов, таких как банки, МФО, страховые компании и операторы сотовой связи. По итогам третьего квартала 2020 года ОКБ хранит более 443 миллиона записей кредитных историй.

Официальные сайты ОКБ — www.bki-okb.ru и www.okscore.ru

«Вторая волна» коронавируса способствовала вводу ряда новых эпидемиологических ограничений, но в отличие от весны 2020 года локдаун не понадобился. Одновременно, по словам пресс-секретаря Дмитрия Пескова, речи о дополнительной помощи малому и среднему бизнесу России на фоне коронавируса пока не идет. Эксперты Циан.Коммерческая выяснили, как стратегия отказа от полных ограничений позволила сохранить активность на рынке коммерческой недвижимости (торговля, офисы, склады, готовый бизнес) в крупнейших городах РФ, и насколько текущий спрос выше весеннего (во время более строгих ограничительных мер).

Для оценки потенциального спроса проанализировано число просмотров объявлений на сайте cian.ru на рынке коммерческой недвижимости по разным сегментам в городах-миллионниках за равные промежутки времени:

- «Докризисный» период (начало февраля 2020 года).

- Весенний локдаун (конец марта-апрель 2020 года)

- Осенние ограничения (конец октября- ноябрь).

- Компании не готовы снижать класс офисов, однако рассматривают другие площади для оптимизации расходов во время «удаленки». Текущий спрос на офисы на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года активность ниже на четверть. Хуже всего восстанавливается спрос в Московской и Петербургской агломерациях.

Офисы классов А/B более устойчивы в пандемию, чем офисы классов C/D.

- Бизнесу нужны склады: в крупнейших городах стали чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Спрос на склады превысил допандемийный.

- Торговые центры не могут вернуть арендаторов – спрос ниже докризисного на 40%. Стрит-ритейл потерял 31% спроса. Хуже всего восстанавливается активность в Москве и Санкт-Петербурге.

- Спрос на готовый бизнес вернулся к докризисному. Однако число желающих продать свой бизнес выше на 26%, чем весной. Наибольшее число объявлений – о реализации гостиниц, магазинов, ресторанов.

- Спрос на офисы класса А/B восстанавливается быстрее, чем на помещения класса C/D

Отсутствие локдауна по весеннему сценарию, несмотря на частичную «удаленку» в обязательном порядке, позволило поддержать спрос на рынке аренды офисной недвижимости. Текущая активность в крупнейших городах (население от 1 миллиона человек) оказалась на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года текущая активность ниже на 26%. В сравнении с июлем, когда заболеваемость шла на спад, спрос на офисы меньше всего – на 10%. Таким образом, сегмент аренды офисной недвижимости показывает минимальное падение во «вторую волну».

Более устойчивыми в пандемию оказались офисные площади классов А/B, которые выросли по спросу относительно весенних ограничений на 70%. В сравнении с началом года текущая активность ниже на 24%. Офисы классов C/D менее интересны арендаторам. В сравнении с весенними ограничениями спрос выше на 48%, относительно начала года активность ниже на 38%.

Высокая активность на рынке во многом связана с изменением стратегий компаний: после полугода «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Именно поиск новых форматов (в том числе «гибких» офисов) обеспечивает спрос на рынке. Оптимизация – главная причина поиска подходящего объекта. Но компании не готовы понижать класс (а вместе с тем – престижность) офиса.

Изменение потенциального спроса на аренду офисов в городах-миллионниках + Московская и Ленинградская обл.

Источник: Циан.Коммерческая

Рынок офисной недвижимости в Московской и Петербургской агломерациях восстанавливается хуже, чем в других крупнейших городах. В сравнении с докризисным началом года (февралем) потенциальный спрос на аренду офисов ниже на 31% в Москве, и 17% в Московской области. В Санкт-Петербурге падение чуть ниже – на 9%, зато в Ленинградской области офисами стали интересоваться реже на 55% - это самое большое падение среди остальных локаций.

Единственным городом-миллионником, где текущий спрос на аренду офисов в два раза выше, чем в начале года – это Челябинск. Примерно в полтора раза активнее и арендаторы в Ростове-на-Дону (+60%), Воронеже и Перми (48% и 45%). В остальных городах прирост не столь заметный.

В сравнении с весенним локдауном абсолютно по всем городам текущая активность выше. Только частичные ограничения позволили рынку не просто «выжить», но даже нарастить активность относительно докризисного февраля за счет отсутствия сегодня столь же жестких ограничительных мер, как весной.

Изменение потенциального спроса на аренду офисов классов А/B по городам

Источник: Циан.Коммерческая

- Бизнесу нужны склады - спрос на них превысил допандемийный

На фоне ограничительных мер самым устойчивым на рынке коммерческой недвижимости оказался складской сегмент. Интерес к аренде и покупке складов для бизнеса не просто восстановился относительно весенних ограничений, но и нарастил спрос в сравнении с докризисным началом года. Причем в крупнейших городах бизнес стал чаще интересоваться покупкой офисов (+15%), чем арендой (+7%). Пандемия ускорила темпы роста дистанционных продаж – предприятия увеличивают именно складские мощности для онлайн-продаж, а не расширяют торговые точки.

В сравнении с весенним локдауном, когда весь бизнес был поставлен на паузу, активность потенциальных арендаторов складов выше на 57%, потенциальных покупателей – на 31%.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

Источник: Циан.Коммерческая

Чаще других арендой складов стали интересоваться в Казани (+122% в сравнении с началом года), Новосибирске (+67%), Уфе (+63%), Перми и Нижнем Новгороде (+62%). Обратная ситуация в Москве, где арендой складов стали интересоваться на 14% меньше, зато в Московской области спрос вырос на 15%. Меньшую активность проявляют и в Ростове-на-Дону (-14%), а также – Волгограде (-5%).

Покупка складов, как более серьезное вложение, интересует бизнес в Уфе (+119% в сравнении с докризисным началом года) и Нижнем Новгороде (+62%).

Не проявляют повышенный интерес к покупке или аренде складских помещений в Волгограде, Воронеже, Ростове-на-Дону и Самаре.

Изменение потенциального спроса на покупку и аренду складов в регионах с городами-миллионниками

|

Город |

Аренда складов |

Покупка складов |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-14% |

55% |

4% |

11% |

|

Московская область |

15% |

62% |

24% |

56% |

|

Санкт-Петербург |

14% |

70% |

15% |

56% |

|

Ленинградская область |

42% |

76% |

20% |

2% |

|

Новосибирск |

67% |

42% |

32% |

-3% |

|

Екатеринбург |

30% |

36% |

35% |

27% |

|

Казань |

122% |

109% |

10% |

0% |

|

Нижний Новгород |

62% |

40% |

94% |

-6% |

|

Челябинск |

40% |

104% |

-4% |

54% |

|

Самара |

3% |

17% |

-8% |

22% |

|

Омск |

35% |

15% |

5% |

1% |

|

Ростов-на-Дону |

-14% |

1% |

1% |

-1% |

|

Уфа |

63% |

48% |

119% |

24% |

|

Красноярск |

33% |

18% |

-33% |

10% |

|

Воронеж |

10% |

-12% |

-18% |

-25% |

|

Пермь |

62% |

95% |

4% |

10% |

|

Волгоград |

-5% |

-13% |

-25% |

-6% |

Источник: Циан.Коммерческая

- Торговые центры не могут вернуть арендаторов

Торговые центры сегодня открыты для посещения. Действуют дополнительные ограничения для фуд-кортов, к примеру, в Санкт-Петербурге они закрыты. Тем не менее, любой желающий может устроить шопинг, однако даже при таких условиях потенциальные арендаторы не торопятся возвращаться в торговые центры.

Число просмотров объявлений аренды помещений в торговых центрах сегодня на 40% ниже, чем в начале года. Впрочем, относительно периода самоизоляции, текущие показатели выше на 130%. Но это не помогло полностью компенсировать массовый отток спроса из-за падения посещаемости торговый центров. Сложнее всего обстановка в Красноярске, Москве и Уфе, где спрос в сравнении с началом года просел в полтора раза. Самая позитивная ситуация – в Казани, Новосибирске, Перми и Челябинске – только в этих четырех городах потенциальные арендаторы рассматривают помещения торговых центров в аренду чаще, чем в феврале.

Чуть активнее восстанавливается спрос на стрит-ритейл - небольшие магазины и помещения, расположенные на первых этажах зданий. Текущий спрос (число просмотров объявлений) выше докризисного в большинстве крупнейших городах, лучшие показатели – в Челябинске, Ростове-на-Дону, Казани, Омске (рост просмотров более чем в полтора раза). В целом по всем городам-миллионникам спрос на площади стрит-ритейла в аренду ниже докризисного на 31%. В сравнении с весенними ограничениями активность потенциальных арендаторов выше на 120%.

Москва и Санкт-Петербург снова в числе аутсайдеров: потенциальный спрос на аренду помещений стрит-ритейла ниже докризисного на 41% и 12% соответственно. Однако это все равно не столь большое падение в сравнении со спросом на аренду площадей в ТЦ (-49% в Москве и – 31% в Санкт-Петербурге).

Изменение потенциального спроса на аренду торговых помещений в городах-миллионниках

|

Город |

Аренда в ТЦ |

Аренда Стрит-ритейл |

||

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-49% |

149% |

-41% |

122% |

|

Московская область |

-35% |

129% |

-15% |

142% |

|

Санкт-Петербург |

-31% |

252% |

-12% |

105% |

|

Ленинградская область |

-5% |

140% |

34% |

167% |

|

Новосибирск |

44% |

138% |

-27% |

15% |

|

Екатеринбург |

-3% |

95% |

21% |

128% |

|

Казань |

48% |

224% |

64% |

242% |

|

Нижний Новгород |

-39% |

111% |

-5% |

149% |

|

Челябинск |

39% |

65% |

89% |

262% |

|

Самара |

-28% |

39% |

44% |

180% |

|

Омск |

-17% |

66% |

56% |

228% |

|

Ростов-на-Дону |

-9% |

180% |

79% |

253% |

|

Уфа |

-45% |

60% |

25% |

82% |

|

Красноярск |

-58% |

11% |

-43% |

-7% |

|

Воронеж |

1% |

69% |

12% |

54% |

|

Пермь |

35% |

153% |

20% |

153% |

|

Волгоград |

-30% |

12% |

-10% |

43% |

|

Все города |

-40% |

+130% |

-31% |

+121% |

Источник: Циан.Коммерческая

- Кризис – не повод отказываться от покупки бизнеса

Эксперты Циан.Коммерческая отмечают восстановление спроса на покупку помещений с действующим бизнесом. В сравнении с допандемийным началом года потенциальный спрос ниже всего на 2%. Относительно весеннего локдауна готовность приобрести бизнес – выше на 61%.

Хуже спрос на готовый бизнес восстанавливается в Волгограде, Нижнем Новгороде, Воронеже и Московской области. В Москве интерес ниже докризисного на 3%.

Динамика просмотров объявлений о покупке готового бизнеса

Источник: Циан.Коммерческая

За счет роста числа желающих продать свой бизнес, предложение превышает спрос значительнее, чем в начале года, несмотря на сопоставимый спрос. Объявлений о продаже бизнеса стало меньше в Московском регионе (-6% в сравнении с периодом ограничений). Причем сокращение объема наблюдается преимущественно с сентября (-12% за два месяца).

В Петербургской агломерации в сравнении с весенними значениями число объявлений о продаже готового бизнеса выше на 12%. В остальных городах-миллионниках – на 5%. В городах с численностью населения до миллиона – рост на 6%. Таким образом, несмотря на все меры поддержки бизнеса, собственники по-прежнему отказываются от своих предприятий, выставляя их на продажу. В целом по РФ количество желающих продать свой бизнес на 26% выше, чем весной – как правило, речь идет о тех, кто не смог «пережить» локдаун.

Динамика количества объявлений о продаже готового бизнеса

|

|

Относительно весеннего локдауна |

|

Москва+МО |

-6% |

|

Санкт-Петербург+ЛО |

12% |

|

Другие города (население 1 млн+) |

5% |

|

Города (население до 1 млн) |

6% |

Источник: Циан.Коммерческая

Самая непростая ситуация сохраняется в Ростове-на-Дону, где предложение о продаже готового бизнеса в сравнении с весной выше на 128%, а спрос на покупку - ниже на 4%. Похожая ситуация и в Воронеже (+88% по объему предложения и -8% по спросу). Самая позитивная ситуация в Ленинградской области (-48% по объему предложения и +33% по спросу), а также в Омске (-10% и +31% соответственно).

Спрос по покупку готового бизнеса и объем предложения таких объектов

|

Город |

Интерес к покупке готового бизнеса |

Динамика объявлений о продаже готового бизнеса |

|

|

Относительно "докризисного" начала года |

Относительно весенней самоизоляции |

Относительно весенней самоизоляции |

|

|

Москва |

-3% |

70% |

-6% |

|

Московская область |

-12% |

43% |

-21% |

|

Санкт-Петербург |

0% |

72% |

49% |

|

Ленинградская область |

33% |

2% |

-48% |

|

Новосибирск |

13% |

98% |

41% |

|

Екатеринбург |

16% |

58% |

19% |

|

Казань |

9% |

-28% |

31% |

|

Нижний Новгород |

-10% |

51% |

16% |

|

Челябинск |

34% |

129% |

31% |

|

Самара |

4% |

51% |

34% |

|

Омск |

31% |

74% |

-10% |

|

Ростов-на-Дону |

-4% |

32% |

128% |

|

Уфа |

113% |

161% |

28% |

|

Красноярск |

-4% |

59% |

-18% |

|

Воронеж |

-8% |

58% |

88% |

|

Пермь |

15% |

84% |

26% |

|

Волгоград |

-14% |

83% |

-3% |

|

Все города (1 млн+) |

-2% |

61% |

5% |

Источник: Циан.Коммерческая

Почти пятая часть объявлений о продаже связана с гостиничным бизнесом (21% от всего числа). В сравнении с весенним периодом таких объявлений стало больше на 63%. Доля магазинов – 14% (+28% по числу объявлений к весне), кафе и рестораны занимают 13% от всего объема предложения (+15% по числу). В список также вошли офисы, салоны красоты, предприятия сферы развлечений, медицинские учреждения.

Какой бизнес продают чаще других

|

Сфера бизнеса |

Доля от всех объявлений о продаже готового бизнеса |

На сколько больше объявлений в сравнении с мартом |

|

отели и гостиницы |

21% |

63% |

|

магазины |

14% |

28% |

|

кафе и рестораны |

13% |

15% |

|

офисы |

12% |

31% |

|

салон красоты |

9% |

14% |

|

развлечения |

4% |

33% |

|

медицина |

2% |

14% |

|

пекарня |

2% |

18% |

|

автомобильные мойки и автосервисы |

2% |

57% |

Источник: Циан.Коммерческая

«Медленное восстановление активности на рынке коммерческой недвижимости в Москве и Санкт-Петербурге в сравнении с другими крупнейшими городами РФ объясняется изначально большим падением спроса во время весеннего локдауна, - отмечает Александр Павленко, директор по аналитике Циан.Коммерческая. – В текущих реалиях спрос обеспечен преимущественно стремлением переложить средства в более надежный актив. В перспективе стоит рассчитывать на рост спроса на помещения свободного назначения – это самый гибкий формат, а именно способность к «трансформации» позволяет пережить турбулентность на рынке. Сложнее всего вернуть позиции – офисам, которые вряд ли будут столь же востребованы, как раньше, даже после пандемии. Многие компании уже оптимизировали занимаемые площади или частично переехали в коворкинги».