Самые неоднородные по рыночным ценам города - миллионники и курорты

Аналитики Циан на основе данных сервиса “Оценка” выделили самые “дорогие” и самые “дешёвые” города по рыночной стоимости квадратного метра в них и составили рейтинг по неоднородности цен.

- Наиболее неоднородное распределение рыночных цен в крупных городах и на курортах: в Москве (средняя стоимость квадратного метра в 10% самых “дорогих” домов на 394 тыс. выше, чем в 10% самых дешевых), Санкт-Петербурге (118 тыс. рублей), Сочи (125 тыс. рублей), Геленджике (83 тыс. рублей), Светлогорске (78 тыс. рублей), Ялте (75 тыс. рублей), Зеленоградске (56 тыс. рублей). Минимальный разброс - в городах с населением менее 50 тыс. человек.

- Самые “дорогие” города по рыночной стоимости - те, где есть высокий спрос: Москва и Санкт-Петербург, города Подмосковья, курорты Ялта и Сочи. Самые дешевые - малые города, характеризующиеся миграционным оттоком населения - Инта, Воркута, Кизел, Волчанск, Вуктыл, Гремячинск.

- Рыночные цены квадратного метра в административных центрах выше, чем во вторых городах регионов в среднем в 1,5 раза или на 15,4 тыс. рублей. В 14 регионах “столицы” - не самые дорогие города.

- Рыночная стоимость зависит от характеристик дома. Наиболее дорогие квартиры находятся в монолитных постсоветских домах (136 тыс. рублей за “квадрат”) и дореволюционных кирпичных (155 тыс. рублей), самые дешевые - в советских деревянных (43 тыс. рублей) и кирпичных (63 тыс. рублей).

Сервис “Оценка” от Циан позволяет определить стоимость квартиры в любых домах и городах - от миллионника до малого города. Сервис “Оценка” на основе технологий искусственного интеллекта выбирает квартиры с максимально похожими параметрами и с помощью поправочных коэффициентов рассчитывает рыночную стоимость. За основу берутся как предложения на вторичке, так и реализованные сделки, поэтому есть возможность определить стоимость даже в тех городах, где нет большого выбора квартир в продаже.

Ниже были проанализированы рыночные цены, полученные с помощью “Оценки” в 1043 городах: в 16 миллионниках, 22 городах с населением от 500 тыс. до 1 млн человек, 40 с населением от 250 до 500 тыс., 95 - от 100 до 250 тыс., 144 - от 50 до 100 тыс, 734 - до 50 тыс. Для анализа использовалась оценка для 2-комнатных квартир. В расчетах не учитывались малые города, в которых оценено менее 10 домов.

- Максимальный разброс цен в крупных городах и на курортах

“Оценка” позволяет определить рыночную цену квартиры в конкретном многоквартирном доме. Поскольку все дома отличаются друг от друга по расположению, году постройки, материалу стен, этажности и т.д., то и цены в них неоднородны. Размах между самыми “дешевыми” и самыми “дорогими” домами в городах существенно различается.

Циан составил рейтинг городов по разбросу рыночной стоимости квадратного метра в домах. Была рассчитана разница между средними ценами квадратного метра в 10% самых “дорогих” домов в городе и 10% самых “дешевых”. Наиболее неоднородное распределение в Москве (разрыв составляет 394 тыс. рублей, т.е. средняя стоимость квадратного метра в 10% самых “дорогих” домов на 394 тыс. выше, чем в 10% самых дешевых), Санкт-Петербурге (118 тыс. рублей) за счет наличия сверхдорогих ЖК, а также в курортных Сочи (125 тыс. рублей), Геленджике (83 тыс. рублей), Светлогорске (78 тыс. рублей), Ялте (75 тыс. рублей), Зеленоградске (56 тыс. рублей).

В крупных городах это связано, в том числе, с большим разнообразием жилого фонда. Если в малых городах все строения могут быть приблизительно одинаковыми (например, однотипные 1-2-этажные деревянные дома), то здесь сочетаются разные по характеристикам (1-2-этажные деревянные, 5-этажные “панельки” многоэтажные монолитные и др). В курортных городах есть как дорогие комплексы для зажиточного населения, решившего приобрести жилье в регионах с приятными климатическими условиями, так и обычные жилые дома, где проживают местные жители.

Минимальный разрыв в “недорогих” городах: Игарка (1,1 тыс. рублей за квадрат), Красновишерск (1,8 тыс. рублей), Куртамыш (2,2 тыс. рублей), Шарыпово (2,5 тыс. рублей), Ардатов (2,6 тыс. рублей).

Топ-10 городов с максимальным и минимальным разбросом цен (разницей между средними уровнями цен квадратного метра в 10% самых “дорогих” домов и 10% самых “дешевых” в городе)

|

Город |

Численность населения |

Средняя рыночная цена кв.м. |

Средняя рыночная цена кв.м. в 10% самых “дешевых” домов, тыс. руб. |

Средняя рыночная цена кв.м. в 10% самых “дорогих” домов, тыс. руб. |

Разброс цен, тыс. руб. |

|

Москва |

1 млн + |

273,1 |

156,6 |

550,9 |

394,3 |

|

Сочи |

250–500 тыс. |

139,9 |

90,1 |

215,2 |

125,1 |

|

Санкт-Петербург |

1 млн + |

136,2 |

92,8 |

210,4 |

117,6 |

|

Геленджик |

50-100 тыс. |

114,7 |

80,0 |

163,3 |

83,3 |

|

Светлогорск |

до 50 тыс. |

98,5 |

67,5 |

145,5 |

78,0 |

|

Ялта |

50–100 тыс. |

138,5 |

110,4 |

185,8 |

75,4 |

|

Севастополь |

250–500 тыс. |

112,3 |

75,8 |

142,8 |

67,0 |

|

Зеленоградск |

до 50 тыс. |

110,3 |

81,9 |

138,2 |

56,3 |

|

Южно-Сахалинск |

100–250 тыс. |

148,0 |

119,6 |

175,8 |

56,2 |

|

Новосибирск |

1 млн + |

74,6 |

53,5 |

103,9 |

50,4 |

|

Катайск (Курганская область) |

до 50 тыс. |

16,5 |

15,1 |

18,3 |

3,2 |

|

Петровск-Забайкальский (Забайкальский край) |

до 50 тыс. |

14,9 |

14,1 |

17,1 |

3,0 |

|

Эртиль (Воронежская область) |

до 50 тыс. |

22,0 |

20,2 |

23,2 |

3,0 |

|

Городовиковск (Республика Калмыкия) |

до 50 тыс. |

29,2 |

27,3 |

30,3 |

3,0 |

|

Петров Вал (Волгоградская область) |

до 50 тыс. |

22,8 |

21,5 |

24,4 |

2,9 |

|

Ардатов (Республика Мордовия) |

до 50 тыс. |

19,7 |

18,2 |

20,8 |

2,6 |

|

Шарыпово (Красноярский край) |

до 50 тыс. |

25,1 |

23,2 |

25,7 |

2,5 |

|

Куртамыш (Курганская область) |

до 50 тыс. |

19,3 |

18,1 |

20,3 |

2,2 |

|

Красновишерск (Пермский край) |

до 50 тыс. |

13,5 |

12,5 |

14,3 |

1,8 |

|

Игарка (Красноярский край) |

до 50 тыс. |

15,2 |

14,8 |

15,9 |

1,1 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

2. Есть спрос - цены выше

Аналитики Циан сравнили города по рыночной стоимости квадратного метра в них на основе данных сервиса “Оценка”. Поскольку оценка строится на основе цен как в объявлениях, так и в реализованных сделках, значения несколько отличаются от предложения на вторичном рынке, однако, общая закономерность сохраняется.

Так самая высокая стоимость квадратного метра в Москве (273,1 тыс. рублей), а также в городах Московской области - Реутове (160,7 тыс. рублей), Химках (152,3 тыс. рублей), Красногорске (151,6 тыс. рублей), Долгопрудном (147,4 тыс. рублей), Одинцово (143,5 тыс. рублей), Котельниках (140,3 тыс. рублей). Ряд городов Подмосковья прерывает Южно-Сахалинск с ценой “квадрата” 148 тыс. рублей. Далее (после Котельников) следуют южные города-курорты Сочи (139,9 тыс. рублей) и Ялта (138,5 тыс. рублей), и только на 11 месте Санкт-Петербург (136,2 тыс. рублей). Топ городов-лидеров логичен и не вызывает вопросов. Это столичные регионы и курорты с высоким спросом на жилье, а также Дальний Восток с высокой стоимостью жизни.

Среди миллионников самый “дорогой” город по уровню рыночных цен - Москва, самый дешевый - Челябинск (42,8 тыс. рублей за квадратный метр), среди городов с населением от 500 тыс. до 1 млн человек - Владивосток (133,5 тыс. рублей) и Саратов (45,0 тыс. рублей) соответственно, от 250 до 500 тыс. человек - Химки (152,3 тыс. рублей) и Нижний Тагил (36,3 тыс. рублей), от 100 до 250 тыс. человек - Реутов (160,7 тыс. рублей) и Орск (20,2 тыс. рублей), от 50 до 100 тыс. человек - Ялта (138,5 тыс. рублей) и Воркута (9,4 тыс. рублей), до 50 тыс. человек - Котельники (140,4 тыс. рублей) и Инта (6,4 тыс. рублей).

Среди самых “дешевых” городов, в основном малые (до 50 тыс. человек). Это города с сокращающимся населением, а значит, и спросом на жилье, расположенные в Коми: Инта (6,4 тыс. рублей за “квадрат”), Вуктыл (11 тыс. рублей), Воркута (9,4 тыс. рублей - население пока что выше 50 тыс. человек, но стремительно снижается, как и в других городах республики), Пермском крае: Кизел (9,8 тыс. рублей), Гремячинск (11,1 тыс. рублей), Александровск (12,3 тыс. человек), Чердынь (13,4 тыс. рублей), Свердловской области: Волчанск (7,8 тыс. рублей), Североуральск (12, 6 тыс. рублей), Кировской области: Зуевка (12,2 тыс. рублей), Луза (13,1 тыс. рублей). Большинство из этих городов ранее были промышленными центрами (некоторые, причем, достаточно важными, например Воркута и Инта, специализирующиеся на добыче угля), однако, в настоящее время их продукция не востребована, а градообразующие предприятия не функционируют, поэтому население уезжает, спрос на жилье фактически отсутствует и рыночная стоимость жилья находится на низком уровне.

- “Квадрат” в административном центре в 1,5 раза дороже, чем во втором городе региона

Эксперты Циан сопоставили среднюю рыночную стоимость квадратного метра в административных центрах и вторых городах регионов. В среднем по всем регионам цены в “столицах” выше в 1,5 раза или на 15,4 тыс. рублей.

Максимальные различия в стоимости в двух Дальневосточных регионах - Магаданской области и Чукотском Автономном округе (в 3,4 и 3,3 раза соответственно или более, чем на 50 и 90 тыс. рублей). Связано это с тем, что административные центры (Магадан и Анадырь) в этих регионах, по сути, единственные относительно крупные города с платежеспособным спросом. Также существенные различия в Тыве (в 3 раза) и в Забайкальском крае (в 2,4 раза) по той же причине, а также в Костромской, Оренбургской и Свердловской областях (в 2,3 раза), где административные центры значительно выделяются на фоне других городов и являются местами притяжения для внутрирегиональных мигрантов.

Минимальные различия в Кемеровской области (“квадрат” в Кемерово на 1% дороже, чем в Новокузнецке), в ХМАО (на 4%), в Коми (на 8%), в Саратовской области, Северной Осетии и Астраханской области (на 10%), в Волгоградской области (на 11%), в Ингушетии (на 12%). Столь малые различия в большинстве случаев можно объяснить “силой” второго города. В Кемеровской области, ХМАО и Ингушетии административными центрами являются не самые крупные города регионов, поэтому отрыв в стоимости квадратного метра от более крупных городов (Новокузнецк, Сургут, Назрань) невелик. В Волгоградской области вторым городом является Волжский, который, по сути, можно назвать районом Волгограда за счет близости.

В 14 регионах административные центры являются не самыми “дорогими” городами по рыночной стоимости квадратного метра. Это Крым, Краснодарский край, Ставропольский край, Калининградская область, Нижегородская область, Курская область, Калужская область, Архангельская область, Мурманская область, Карелия, Вологодская область, Смоленская область, ЯНАО, Камчатский край. Причем не всегда лидером по стоимости является второй по численности город региона, а в некоторых случаях административный центр по стоимости опережают сразу несколько городов. Так в Крыму, Краснодарском и Ставропольском краях и Калининградской области административные центры занимают лишь 5-7 места по рыночной стоимости квадратного метра. Связано это с расположением там городов-курортов с повышенным спросом на недвижимость, а значит, и с высокими ценами. В Нижегородской и Курской областях первые места по рыночной стоимости квадратного метра занимают “богатые” атомные города с высоким уровнем жизни и платежеспособным спросом - Саров и Курчатов. Высокий уровень цен в Обнинске связан с его близостью к Москве (по сравнению с региональным центром). Вологодской области и ЯНАО на первом месте по стоимости крупнейшие города регионов - Череповец и Новый Уренгой.

Регионы, в которых рыночная цена квадратного метра в “нестоличных” городах выше, чем в административном центре

|

№ |

Регион |

Город |

Рыночная цена кв.м., тыс. рублей |

Соотношение с рыночной ценой в административном центре |

|

1 |

Краснодарский край |

Сочи |

140,0 |

+53% -74,0 тыс. руб. |

|

Краснодар |

65,9 |

|||

|

2 |

Республика Крым |

Ялта |

138,5 |

+41% |

|

Симферополь |

82,3 |

|||

|

3 |

Калининградская область |

Зеленоградск |

110,3 |

+35,7% |

|

Калининград |

71,0 |

|||

|

4 |

Архангельская область |

Северодвинск |

76,5 |

+32,3% |

|

Архангельск |

51,8 |

|||

|

5 |

Калужская область |

Обнинск |

74,5 |

+17,4% |

|

Калуга |

61,5 |

|||

|

6 |

Нижегородская область |

Саров |

89,6 |

+14,9% |

|

Нижний Новгород |

76,3 |

|||

|

7 |

Ставропольский край |

Пятигорск |

61,8 |

+14,0% |

|

Ставрополь |

53,2 |

|||

|

8 |

Мурманская область |

Островной |

70,2 |

+13,2% |

|

Мурманск |

60,9 |

|||

|

9 |

Курская область |

Курчатов |

66,2 |

+12,9% |

|

Курск |

57,7 |

|||

|

10 |

ЯНАО |

Новый Уренгой |

98,7 |

+11,5% |

|

Салехард |

87,4 |

|||

|

11 |

Республика Карелия |

Костомукша |

62,5 |

+9,7% |

|

Петрозаводск |

56,4 |

|||

|

12 |

Камчатский край |

Елизово |

95,8 |

+6,4% |

|

Петропавловск-Камчатский |

90,1 |

|||

|

13 |

Вологодская область |

Череповец |

51,5 |

+3,6% |

|

Вологда |

49,7 |

|||

|

14 |

Смоленская область |

Гагарин |

44,6 |

+0,6% |

|

Смоленск |

44,3 |

Административные центры выделены жирным шрифтом

Источник: аналитический центр Циан по данным сервиса “Оценка”

3. Характеристики дома влияют на уровень цен

Сервис “Оценка” позволяет рассчитать рыночные цены в многоквартирных домах любого года постройки, любых этажности и типа стен. Аналитики Циан показали различия в стоимости квадратного метра в зависимости от данных характеристик.

В целом по всем городам самая высокая рыночная цена квадратного метра в монолитных домах (151 тыс. рублей). Далее по стоимости следуют квартиры в блочных домах (81 тыс. рублей за “квадрат”) и в панельных домах (78 тыс. рублей). Кирпичные дома занимают лишь 4 место (67 тыс. рублей) за счет большого числа таковых в малых городах, а также значительной доли строений 1930-1050-х гг. Самые дешевые квартиры в деревянных домах (44 тыс. рублей). В городах-миллионниках и в городах с населением 100-500 тыс. человек данное распределение сохраняется - самые дорогие квартиры в монолитных домах, блочных и панельных. В городах с населением до 100 тыс. человек и от 500 тыс. до 1 млн человек панельные дома немного дороже блочных. Во многом такое распределение цен зависит не только собственно от материала, но и от возраста строения (например, в целом деревянные дома существенно “старше” монолитных).

Рыночная цена квадратного метра в домах в зависимости от года строительства

|

Тип стен |

Средняя рыночная цена кв.м., тыс. рублей |

|

Монолитные |

151,1 |

|

Блочные |

80,6 |

|

Панельные |

77,7 |

|

Кирпичные |

67,3 |

|

Смешанные |

63,4 |

|

Деревянные |

43,9 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

Самая высокая стоимость квадратного метра в целом по всем городам в дореволюционных домах (126 тыс. рублей). Большинство из них расположены в Москве и Санкт-Петербурге в центральных районах, чем и объясняется такая цена. Далее по стоимости квартиры в постсоветских и современных домах (81,4 и 75,9 тыс. рублей за “квадрат” соответственно). Только в городах-миллионниках рыночная цена квадратного метра в дореволюционных домах максимальна (в первую очередь за счет Москвы). В других городах самые дорогие квартиры расположены в современных домах, построенных после 2008 года.

Рыночная цена квадратного метра в домах в зависимости от года строительства

|

Год строительства |

Средняя рыночная цена кв.м., тыс. рублей |

|

до 1917 |

126,4 |

|

1992-2008 |

81,4 |

|

после 2008 |

75,9 |

|

1917-1929 |

72,8 |

|

1958-1971 |

72,1 |

|

1971-1991 |

62,7 |

|

1930-1957 |

60,9 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

В среднем по всем городам самая высокая рыночная стоимость квадратного метра в наиболее высотных домах (выше 15 этажей) - 162,7 тыс. рублей. Далее следуют 11-15 этажные дома. Самые дешевые квартиры в домах из 3-5 этажей - чаще всего это советские “панельки”. 1-2 этажные дома чаще всего старые деревянные, поэтому их рыночная стоимость также низкая. В миллионниках (главным образом за счет Москвы и Санкт-Петербурга) самые дорогие квартиры не в самых высоких домах, т.к. таковые чаще всего расположены на окраинах (многоэтажные спальные районы), а в 6-8 этажных домах, расположенных ближе к центру. Распределение цен в данном случае объясняется не сколько самой этажностью, сколько периодом постройки. 1-2 этажные дома в большинстве своем деревянные дореволюционные или построенные в первые годы советской власти, среди 3-5-этажных домов большую часть составляют панельные дома 1950-60-х гг., а большинство высотных построено уже в постсоветский период.

Рыночная цена квадратного метра в домах в зависимости от этажности

|

Этажность |

Средняя рыночная цена кв.м., тыс. рублей |

|

более 15 |

162,7 |

|

11-15 |

149,0 |

|

6-8 |

144,8 |

|

9-10 |

82,7 |

|

1-2 |

75,8 |

|

3-5 |

68,7 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

«Рыночная стоимость квартиры, полученная благодаря сервису Циан “Оценка” является объективной, поскольку зависит не только от имеющегося предложения, цены на которое могут быть завышены, но и от реальных сделок, характеристик квартиры и дома, ситуации в конкретном городе и регионе, – комментирует Алексей Попов, руководитель аналитического центра Циан. – В целом, чем крупнее город, тем выше спрос и рыночная стоимость, а также разнообразнее структура жилого фонда, а значит, сильнее разброс цен в домах».

По данным департамента аналитики компании «БОН ТОН», по итогам февраля 2021 г. объем предложения квартир бизнес-класса на первичном рынке старой Москвы составил 693,20 тыс. кв.м и 9,5 тыс. лотов. За месяц объем экспозиции вырос на 14,5% площади и на 18,4% лотов в связи с выходом в реализацию 3 проектов (ЖК Достижение, Событие-2 и Остров) и корпусов в уже реализующихся проектах. За год размер экспозиции сократился на 10% площади и 6,5% лотов.

Почти 67% предложения приходится на 4 округа: ЮАО -18,9% площади (-0,4% мм, +6,7% гг), СВАО – 18,3% (+6% мм, +9,9% гг), ЗАО -15,9% (-2,9% мм, -6% гг) и СЗАО -13% (+0,9% мм, +1,9% гг).

По стадиям строительной готовности большая доля предложения квартир бизнес-класса приходится на нулевой цикл – 42% площади (+6,8% мм, +27,0% гг). Объем предложения на нулевом цикле вырос на 36% по сравнению с прошлым месяцем и в 2 раза по сравнению с тем же периодом прошлого года. На втором месте – предложение на стадии фасадно-отделочных работ – 21% площади (-4,1% мм, -6,2% гг). На третьем месте – доля предложения на стадии введенных объемов -16,1% площади (-0,7% мм, -10,5% гг).

Большая доля предложения реализуется без отделки 67% лотов (+6,9% мм, -9,6% гг), на долю предчистовой отделки приходится 23% (-0,2% мм, +7,2% гг), отделки – 10% (-6,7% мм, +2,4% гг).

Почти 65% предложения приходится на 3 типа квартир: 3е - 27,5% (-0,4% мм, +0,9% гг), 4е – 18,8% (-0,6% мм, +1,6% гг) и 2е -16% (+2,3% мм, +4,1% гг). Средняя площадь квартир составила 73,5 кв.м., что на 2,6% меньше, чем месяц назад, и на 3,5%, чем год назад.

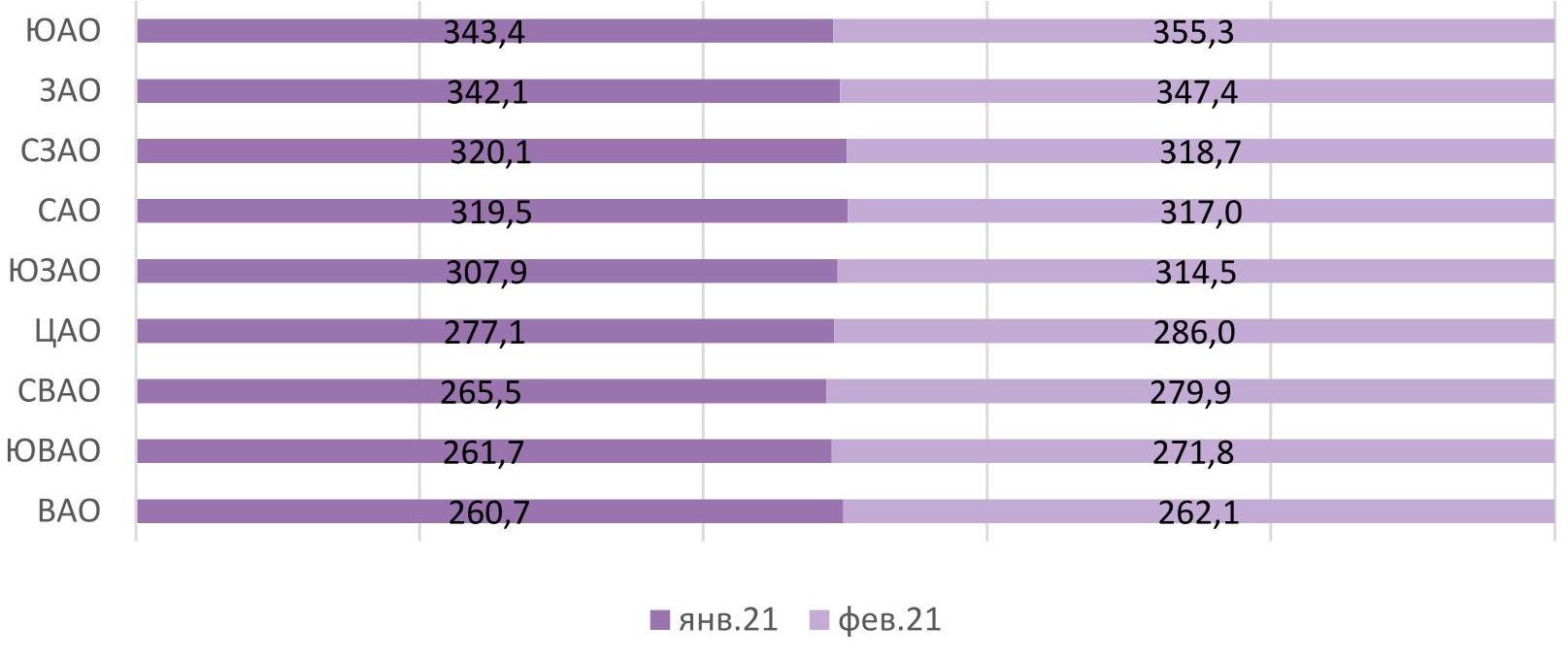

По итогам февраля 2021 г. средневзвешенная цена квадратного метра (СВЦ) квартир бизнес-класса составила 316 тыс. руб. (+1,2% мм, +24,3% гг). Самым доступным округом стал ВАО с СВЦ на уровне 262,1 тыс. руб. (+0,6% мм, +25% гг), самым дорогим - ЮАО с СВЦ на уровне 355,3 тыс. руб. (+3,5% мм, +40,6% гг) и ЗАО на уровне 347,4 тыс. руб. (+1,5% мм, + 32,4% гг).

Средняя цена квартиры бизнес-класса составила 23,2 млн руб. (-17% мм, +19,5% гг). Самым доступным округом стал ЮВАО со средней стоимостью лота 18,6 млн. руб. (+2,2% мм, +18,3% гг), самым дорогим – ЗАО со средней ценой квартиры 28,5 млн руб. (+ 0,4% мм, +39% гг).

Рейтинг округов по СВЦ на рынке квартир бизнес-класса, тыс. руб.

В течение коронавирусного 2020 года темпы ввода новостроек в высокобюджетном сегменте столичного жилья замедлились. По оценке экспертов «Метриум», в прошлом году вовремя сдались 53,4% заявленных проектов. Тогда как в 2019 году этот показатель составлял 65,3%. Впрочем, вряд ли в этом виновата весенняя остановка строек — перенос сроков в половине и более проектов высокобюджетного сегмента наблюдался и ранее. Так, в 2018 году вовремя сдались только 43% проектов данной категории, что значительно ниже показателей периода пандемии.

По состоянию на начало 2020 года в Москве планировалось ввести в эксплуатацию 73 жилых и апартаментных комплексов[1] бизнес-, премиум- и элитного классов. Однако фактический ввод значительно ниже этой отметки: в срок сдано чуть более половины заявленных проектов — 39 новостроек (53,4%). Для сравнения — в 2019 году из 75 запланированных к вводу высокобюджетных новостроек разрешения на ввод в эксплуатацию получили 49 проектов, что составило 65,3%.

Однако здесь нужно учитывать тот факт, что за год до этого — в 2018 году — не уложились в сроки почти 60% проектов. И большинство из них с опозданием сдавалось в прошлом году, оказав значительное влияние на статистику. В среднем же за последние годы ситуация на рынке высокобюджетной недвижимости Москвы остается довольно стабильной: вовремя сдается только половина новостроек.

Самые заметные положительные изменения по сравнению с предыдущим отчетным периодом были отмечены в категории элитных апартаментов. Если в 2019 году в данном сегменте не был завершен в срок ни один проект, то в 2020 доля вовремя введенных проектов выросла до 33,3%. Впрочем, если детально изучить хронологию этих проектов и сопоставить 2019 и 2020 гг., то общая ситуация с вводом в заявленные сроки не столько благоприятна. Так, в 2019 году из трех проектов не был сдан ни один, весь объем ввода был перенесен на 2020 год. Таким образом в 2020 году общее количество заявленных к вводу проектов увеличилось до шести. В результате в прошлом году сдались только две новостройки, из них лишь одна относится к «опоздавшим» проектам 2019 года. Иными словами, два элитных проекта не были введены в эксплуатацию ни в 2019, ни в 2020 годах.

В категории жилых комплексов премиум-класса доля вовремя сданных проектов увеличилась на 10% — с 35,5% до 45,5%. А в сегменте квартир бизнес-класса она осталась практически без изменений: 66,7% сданных в срок в 2020 году против 67,7% за год до этого.

Самый же заметный провал зафиксирован в сегменте апартаментов бизнес-класса. Если в 2019 году эта категория лидировала с впечатляющим показателем соблюдения заявленных сроков на уровне 87,5%, то в прошлом году сегмент оказался среди аутсайдеров — вовремя получила разрешение на ввод лишь треть проектов. В сегменте апартаментов премиум-класса снижение составило чуть более 6 процентных пунктов (53,8% в 2020 против 60% в 2019), а элитные жилые комплексы «просели» на 20 п.п. (42,9% в 2020 против 63% в 2019).

Жилые комплексы бизнес-класса

Традиционно квартиры бизнес-класса являются наиболее широко представленной группой в сегменте высокобюджетного жилья. В 2020 году в этой категории вовремя были оформлены разрешения на ввод в эксплуатацию корпусов в 19 проектах. При этом стоит оговориться, что в ряде жилых комплексов было отмечено разделение: часть корпусов сдались в срок, другая — «опоздала».

Ценовой минимум в сданных в 2020 году жилых комплексах бизнес-класса на текущий момент зафиксирован на уровне 11,75 млн рублей. Это бюджет покупки самой доступной квартиры в жилом комплексе «Небо». Чуть выше порог входа находится в ЖК «Береговой» — от 12,13 млн рублей. Замыкает топ-3 ЖК «Династия» со стартовым ценником в 13,52 млн рублей.

Новостройки бизнес-класса, получившие РВЭ в 2020 году[2]

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Небо |

все |

Capital Group |

27,2 |

220,6 |

11,75 |

127,88 |

|

Береговой |

1 очередь |

ГК Главстрой |

29,1 |

136,5 |

12,13 |

49,50 |

|

Династия |

корп. 1, 2 |

Sezar Group |

39,9 |

101,9 |

13,52 |

37,46 |

|

Big Time |

корп. 1, 2, 3 |

Tekta Group |

43,6 |

63,3 |

14,07 |

19,13 |

|

Серебряный парк |

корп. 1-6 |

INGRAD |

45,4 |

172,3 |

16,02 |

75,48 |

|

LIFE-Кутузовский |

корп. 5, 7, 8, 9 |

ГК Пионер |

54,6 |

222,3 |

16,29 |

76,28 |

|

СВОЙ |

единственный |

ИНТЕКО |

87,6 |

107,5 |

17,34 |

26,62 |

|

Квартал 38А |

корп. 2 |

РЕМСТРОЙТРЕСТ |

60,0 |

178,4 |

18,23 |

84,62 |

|

LIFE-Ботанический сад 2 |

6 очередь, корп. 1-3 |

ГК Пионер |

85,4 |

141,8 |

20,81 |

35,07 |

|

Хорошевский |

корп. 17, 18 |

ГК МонАрх |

86,0 |

86,0 |

21,33 |

21,41 |

|

ЗИЛАРТ |

лот 8 |

Группа ЛСР |

63,6 |

85,6 |

22,06 |

28,54 |

|

Счастье на Соколе |

единственный |

Группа Эталон |

99,1 |

101,5 |

32,73 |

33,52 |

|

Петровский парк |

ул. Юннатов, 4, корп. А, Б, В, Г |

РГ-Девелопмент |

52,6 |

110,2 |

18,20 |

37,81 |

|

Родной город. Октябрьское поле |

2 очередь, корп. 1, 2 |

РГ Девелопмент |

Продажи завершены |

|||

|

Нагорная 7 |

единственный |

Финансовая компания Cоюз |

Продажи завершены |

|||

|

Счастье в Кусково |

единственный |

Группа Эталон |

Продажи завершены |

|||

|

Новочеремушкинская, 17 |

корп. 1-4 |

INGRAD |

Продажи завершены |

|||

|

Сердце столицы |

корп. 6 |

ДОНСТРОЙ |

Продажи завершены |

|||

|

Счастье на Пресне |

единственный |

Группа Эталон |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы премиум-класса

Категория сданных в 2020 году жилых комплексов премиум-класса является не столь насыщенной — в ней представлено 5 новостроек, из которых в одной уже полностью завершены первичные продажи. Из оставшихся на рынке самый низкий порог входа отмечен в ЖК Prime Park — от 18,81 млн рублей. Минимум в проекте со второй строчки — ЖК «Кутузовский XII» — на 70% выше (32,25 млн рублей). Тройку замыкает жилой комплекс «Вишневый сад», где самая доступная из оставшихся в продаже квартир оценена в 47,66 млн рублей.

Новостройки премиум-класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Prime Park |

корп. R4, R5, R6 |

Optima Development |

40,1 |

159,5 |

18,81 |

86,21 |

|

Кутузовский XII |

единственный |

Capital Group |

46,4 |

228,2 |

32,25 |

315,00 |

|

Вишневый сад |

корп. A, B, C, D, E |

AB Development |

60,0 |

252,0 |

47,66 |

340,50 |

|

NV/9 ARTKVARTAL |

корп. 1, 2 |

State Development |

126,1 |

209,1 |

66,39 |

117,19 |

|

CITY PARK |

корп. 1, 2, 3, 6 |

ГК МонАрх |

Продажи завершены |

|||

Источник: «Метриум»

Жилые комплексы элитного класса

Из семи элитных жилых комплексов, запланированных к вводу в 2020 году, фактически получили разрешения на ввод в эксплуатацию только три проекта. Причем все они должны были сдаться еще раньше — в 2019 и даже в 2018 годах.

В продаже от застройщика в данных проектах осталось буквально несколько квартир. Самая доступная из них предлагается в ЖК ORDYNKA (от 116,44 млн рублей). В клубном доме на Хлебном цены начинаются от 167,29 млн рублей. А в жилом комплексе «Дом Бакст» на реализации находится единственный лот, для приобретения которого необходим бюджет более чем в полмиллиарда рублей (530 млн рублей).

Новостройки элитного класса, получившие РВЭ в 2020 году

|

Проект |

Корпус |

Девелопер |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

ORDYNKA |

все |

INSIGMA |

79,0 |

273,4 |

116,44 |

388,23 |

|

Дом на Хлебном |

единственный |

Волей Гранд |

94,7 |

342,9 |

167,29 |

659,93 |

|

Дом Бакст |

единственный |

Инвестстройком |

212,0 |

212,0 |

530,00 |

530,00 |

Источник: «Метриум»

Апартаментные комплексы

В общей сложности на 2020 год был запланирован ввод в эксплуатацию 28 проектов бизнес-, премиум- и элитного классов, в которых жилье продается в статусе апартаментов. Однако фактический ввод значительно отличается от планового: РВЭ получили лишь 12 проектов, два из которых уже полностью распроданы. Таким образом, на первичной реализации сегодня представлено только 10 высокобюджетных апартаментных комплексов, сданных в 2020 году.

В бизнес-классе цены стартуют от 5 млн рублей. Столь низкий — даже по меркам комфорт-класса — уровень зафиксирован в комплексе Loft FM. Следом идет проект с более подобающим ценником: в готовом комплексе Soho+Noho апартаменты можно приобрести по цене от 20,3 млн рублей. Последним из тройки бизнес-класса идет проект «ВТБ Арена Парк» с минимальным бюджетом 25,84 млн рублей.

Среди всех введенных в эксплуатацию высокобюджетных апарт-комплексов больше всего представителей класса премиум. В 2020 году сдались 7 проектов этого класса, 5 из которых находятся в продаже. Цены стартуют от 11,54 млн рублей за студию в комплексе Hill 8. В проекте The Book на Новом Арбате стоимость лота начинается от 17 млн рублей. А в комплексе Magnum минимальный бюджет покупки составит 42,35 млн рублей.

В сегменте элитных апартаментов за 2020 год сдались два проекта. В небоскребе Neva Towers цены стартуют от 24,86 млн рублей. А в его полной противоположности — малоэтажном комплексе ORDYNKA — минимальный бюджет предложения 58,54 млн рублей, то есть почти вдвое выше.

Комплексы апартаментов высокобюджетного сегмента, получившие РВЭ в 2020 году

|

Проект |

Корпус |

РВЭ |

Min площадь (кв. м) |

Max площадь (кв. м) |

Min стоимость (млн руб.) |

Max стоимость (млн руб.) |

|

Бизнес-класс |

||||||

|

Loft FM |

единственный |

Колди |

17,9 |

53,3 |

5,00 |

12,28 |

|

Soho+Noho |

корп. Soho, Noho |

Wainbridge |

48,0 |

116,4 |

20,30 |

48,71 |

|

ВТБ Арена парк |

корп. 12 |

УК Динамо |

74,1 |

236,8 |

25,84 |

78,44 |

|

Премиум-класс |

||||||

|

Hill 8 |

единственный |

Сити XXI век |

36,6 |

208,1 |

11,54 |

104,04 |

|

The Book |

единственный |

Capital Group |

26,8 |

147,9 |

17,00 |

92,05 |

|

Magnum |

единственный |

Magnum Development |

54,7 |

198,7 |

42,35 |

148,11 |

|

Данилов дом |

единственный |

СМУ-6 Инвестиции |

118,5 |

212,4 |

52,15 |

95,60 |

|

Astris |

единственный |

ИЭ ЖКХ |

130,8 |

347,7 |

161,00 |

255,00 |

|

Buon’Apart (Quartet House) |

единственный |

ООО «Дискуссия» |

Продажи завершены |

|||

|

Play |

единственный |

Stone Hedge |

Продажи завершены |

|||

|

Элитный класс |

||||||

|

Neva Towers |

башня 1 |

Renaissance Development |

39,7 |

900,0 |

24,86 |

1000,00 |

|

ORDYNKA |

корп. 1, 2, 3, 5, 7 |

INSIGMA |

88,7 |

242,9 |

58,54 |

321,02 |

Источник: «Метриум»

«В отличие от массового сегмента, где в год коронавирусной пандемии был зафиксирован рост доли сданных в срок проектов, высокобюджетные новостройки продемонстрировали отрицательную динамику, — говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). — Впрочем, вряд ли перенос сроков ввода в категории дорогого и сверхдорогого жилья является прямым следствием весенних коронавирусных ограничений. Доля введенных проектов в срок в 2018 году составила 43%, а в 2019 – 65%, таким образом в 2020 году уровень своевременного ввода в 53,4% укладывается в ложившуюся практику на рынке. Одной из причин является низкое качество работы подрядчиков: зачастую девелоперу приходится по несколько раз переделывать одну и ту же работу, чтобы добиться соответствия высоким требованиям, предъявляемым к дорогому жилью».

[1] Расчет производился по корпусам проектов, в которых велись первичные продажи по состоянию на начало 2020 года. Новостройки, полностью распроданные до 31 декабря 2019 года и вышедшие на рынок в 2020 году, не учитывались.

[2] Здесь и далее показатели приведены для корпусов, заявленных к сдаче в 2020 году, а также оформивших РВЭ в начале 2021 года.