Самые неоднородные по рыночным ценам города - миллионники и курорты

Аналитики Циан на основе данных сервиса “Оценка” выделили самые “дорогие” и самые “дешёвые” города по рыночной стоимости квадратного метра в них и составили рейтинг по неоднородности цен.

- Наиболее неоднородное распределение рыночных цен в крупных городах и на курортах: в Москве (средняя стоимость квадратного метра в 10% самых “дорогих” домов на 394 тыс. выше, чем в 10% самых дешевых), Санкт-Петербурге (118 тыс. рублей), Сочи (125 тыс. рублей), Геленджике (83 тыс. рублей), Светлогорске (78 тыс. рублей), Ялте (75 тыс. рублей), Зеленоградске (56 тыс. рублей). Минимальный разброс - в городах с населением менее 50 тыс. человек.

- Самые “дорогие” города по рыночной стоимости - те, где есть высокий спрос: Москва и Санкт-Петербург, города Подмосковья, курорты Ялта и Сочи. Самые дешевые - малые города, характеризующиеся миграционным оттоком населения - Инта, Воркута, Кизел, Волчанск, Вуктыл, Гремячинск.

- Рыночные цены квадратного метра в административных центрах выше, чем во вторых городах регионов в среднем в 1,5 раза или на 15,4 тыс. рублей. В 14 регионах “столицы” - не самые дорогие города.

- Рыночная стоимость зависит от характеристик дома. Наиболее дорогие квартиры находятся в монолитных постсоветских домах (136 тыс. рублей за “квадрат”) и дореволюционных кирпичных (155 тыс. рублей), самые дешевые - в советских деревянных (43 тыс. рублей) и кирпичных (63 тыс. рублей).

Сервис “Оценка” от Циан позволяет определить стоимость квартиры в любых домах и городах - от миллионника до малого города. Сервис “Оценка” на основе технологий искусственного интеллекта выбирает квартиры с максимально похожими параметрами и с помощью поправочных коэффициентов рассчитывает рыночную стоимость. За основу берутся как предложения на вторичке, так и реализованные сделки, поэтому есть возможность определить стоимость даже в тех городах, где нет большого выбора квартир в продаже.

Ниже были проанализированы рыночные цены, полученные с помощью “Оценки” в 1043 городах: в 16 миллионниках, 22 городах с населением от 500 тыс. до 1 млн человек, 40 с населением от 250 до 500 тыс., 95 - от 100 до 250 тыс., 144 - от 50 до 100 тыс, 734 - до 50 тыс. Для анализа использовалась оценка для 2-комнатных квартир. В расчетах не учитывались малые города, в которых оценено менее 10 домов.

- Максимальный разброс цен в крупных городах и на курортах

“Оценка” позволяет определить рыночную цену квартиры в конкретном многоквартирном доме. Поскольку все дома отличаются друг от друга по расположению, году постройки, материалу стен, этажности и т.д., то и цены в них неоднородны. Размах между самыми “дешевыми” и самыми “дорогими” домами в городах существенно различается.

Циан составил рейтинг городов по разбросу рыночной стоимости квадратного метра в домах. Была рассчитана разница между средними ценами квадратного метра в 10% самых “дорогих” домов в городе и 10% самых “дешевых”. Наиболее неоднородное распределение в Москве (разрыв составляет 394 тыс. рублей, т.е. средняя стоимость квадратного метра в 10% самых “дорогих” домов на 394 тыс. выше, чем в 10% самых дешевых), Санкт-Петербурге (118 тыс. рублей) за счет наличия сверхдорогих ЖК, а также в курортных Сочи (125 тыс. рублей), Геленджике (83 тыс. рублей), Светлогорске (78 тыс. рублей), Ялте (75 тыс. рублей), Зеленоградске (56 тыс. рублей).

В крупных городах это связано, в том числе, с большим разнообразием жилого фонда. Если в малых городах все строения могут быть приблизительно одинаковыми (например, однотипные 1-2-этажные деревянные дома), то здесь сочетаются разные по характеристикам (1-2-этажные деревянные, 5-этажные “панельки” многоэтажные монолитные и др). В курортных городах есть как дорогие комплексы для зажиточного населения, решившего приобрести жилье в регионах с приятными климатическими условиями, так и обычные жилые дома, где проживают местные жители.

Минимальный разрыв в “недорогих” городах: Игарка (1,1 тыс. рублей за квадрат), Красновишерск (1,8 тыс. рублей), Куртамыш (2,2 тыс. рублей), Шарыпово (2,5 тыс. рублей), Ардатов (2,6 тыс. рублей).

Топ-10 городов с максимальным и минимальным разбросом цен (разницей между средними уровнями цен квадратного метра в 10% самых “дорогих” домов и 10% самых “дешевых” в городе)

|

Город |

Численность населения |

Средняя рыночная цена кв.м. |

Средняя рыночная цена кв.м. в 10% самых “дешевых” домов, тыс. руб. |

Средняя рыночная цена кв.м. в 10% самых “дорогих” домов, тыс. руб. |

Разброс цен, тыс. руб. |

|

Москва |

1 млн + |

273,1 |

156,6 |

550,9 |

394,3 |

|

Сочи |

250–500 тыс. |

139,9 |

90,1 |

215,2 |

125,1 |

|

Санкт-Петербург |

1 млн + |

136,2 |

92,8 |

210,4 |

117,6 |

|

Геленджик |

50-100 тыс. |

114,7 |

80,0 |

163,3 |

83,3 |

|

Светлогорск |

до 50 тыс. |

98,5 |

67,5 |

145,5 |

78,0 |

|

Ялта |

50–100 тыс. |

138,5 |

110,4 |

185,8 |

75,4 |

|

Севастополь |

250–500 тыс. |

112,3 |

75,8 |

142,8 |

67,0 |

|

Зеленоградск |

до 50 тыс. |

110,3 |

81,9 |

138,2 |

56,3 |

|

Южно-Сахалинск |

100–250 тыс. |

148,0 |

119,6 |

175,8 |

56,2 |

|

Новосибирск |

1 млн + |

74,6 |

53,5 |

103,9 |

50,4 |

|

Катайск (Курганская область) |

до 50 тыс. |

16,5 |

15,1 |

18,3 |

3,2 |

|

Петровск-Забайкальский (Забайкальский край) |

до 50 тыс. |

14,9 |

14,1 |

17,1 |

3,0 |

|

Эртиль (Воронежская область) |

до 50 тыс. |

22,0 |

20,2 |

23,2 |

3,0 |

|

Городовиковск (Республика Калмыкия) |

до 50 тыс. |

29,2 |

27,3 |

30,3 |

3,0 |

|

Петров Вал (Волгоградская область) |

до 50 тыс. |

22,8 |

21,5 |

24,4 |

2,9 |

|

Ардатов (Республика Мордовия) |

до 50 тыс. |

19,7 |

18,2 |

20,8 |

2,6 |

|

Шарыпово (Красноярский край) |

до 50 тыс. |

25,1 |

23,2 |

25,7 |

2,5 |

|

Куртамыш (Курганская область) |

до 50 тыс. |

19,3 |

18,1 |

20,3 |

2,2 |

|

Красновишерск (Пермский край) |

до 50 тыс. |

13,5 |

12,5 |

14,3 |

1,8 |

|

Игарка (Красноярский край) |

до 50 тыс. |

15,2 |

14,8 |

15,9 |

1,1 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

2. Есть спрос - цены выше

Аналитики Циан сравнили города по рыночной стоимости квадратного метра в них на основе данных сервиса “Оценка”. Поскольку оценка строится на основе цен как в объявлениях, так и в реализованных сделках, значения несколько отличаются от предложения на вторичном рынке, однако, общая закономерность сохраняется.

Так самая высокая стоимость квадратного метра в Москве (273,1 тыс. рублей), а также в городах Московской области - Реутове (160,7 тыс. рублей), Химках (152,3 тыс. рублей), Красногорске (151,6 тыс. рублей), Долгопрудном (147,4 тыс. рублей), Одинцово (143,5 тыс. рублей), Котельниках (140,3 тыс. рублей). Ряд городов Подмосковья прерывает Южно-Сахалинск с ценой “квадрата” 148 тыс. рублей. Далее (после Котельников) следуют южные города-курорты Сочи (139,9 тыс. рублей) и Ялта (138,5 тыс. рублей), и только на 11 месте Санкт-Петербург (136,2 тыс. рублей). Топ городов-лидеров логичен и не вызывает вопросов. Это столичные регионы и курорты с высоким спросом на жилье, а также Дальний Восток с высокой стоимостью жизни.

Среди миллионников самый “дорогой” город по уровню рыночных цен - Москва, самый дешевый - Челябинск (42,8 тыс. рублей за квадратный метр), среди городов с населением от 500 тыс. до 1 млн человек - Владивосток (133,5 тыс. рублей) и Саратов (45,0 тыс. рублей) соответственно, от 250 до 500 тыс. человек - Химки (152,3 тыс. рублей) и Нижний Тагил (36,3 тыс. рублей), от 100 до 250 тыс. человек - Реутов (160,7 тыс. рублей) и Орск (20,2 тыс. рублей), от 50 до 100 тыс. человек - Ялта (138,5 тыс. рублей) и Воркута (9,4 тыс. рублей), до 50 тыс. человек - Котельники (140,4 тыс. рублей) и Инта (6,4 тыс. рублей).

Среди самых “дешевых” городов, в основном малые (до 50 тыс. человек). Это города с сокращающимся населением, а значит, и спросом на жилье, расположенные в Коми: Инта (6,4 тыс. рублей за “квадрат”), Вуктыл (11 тыс. рублей), Воркута (9,4 тыс. рублей - население пока что выше 50 тыс. человек, но стремительно снижается, как и в других городах республики), Пермском крае: Кизел (9,8 тыс. рублей), Гремячинск (11,1 тыс. рублей), Александровск (12,3 тыс. человек), Чердынь (13,4 тыс. рублей), Свердловской области: Волчанск (7,8 тыс. рублей), Североуральск (12, 6 тыс. рублей), Кировской области: Зуевка (12,2 тыс. рублей), Луза (13,1 тыс. рублей). Большинство из этих городов ранее были промышленными центрами (некоторые, причем, достаточно важными, например Воркута и Инта, специализирующиеся на добыче угля), однако, в настоящее время их продукция не востребована, а градообразующие предприятия не функционируют, поэтому население уезжает, спрос на жилье фактически отсутствует и рыночная стоимость жилья находится на низком уровне.

- “Квадрат” в административном центре в 1,5 раза дороже, чем во втором городе региона

Эксперты Циан сопоставили среднюю рыночную стоимость квадратного метра в административных центрах и вторых городах регионов. В среднем по всем регионам цены в “столицах” выше в 1,5 раза или на 15,4 тыс. рублей.

Максимальные различия в стоимости в двух Дальневосточных регионах - Магаданской области и Чукотском Автономном округе (в 3,4 и 3,3 раза соответственно или более, чем на 50 и 90 тыс. рублей). Связано это с тем, что административные центры (Магадан и Анадырь) в этих регионах, по сути, единственные относительно крупные города с платежеспособным спросом. Также существенные различия в Тыве (в 3 раза) и в Забайкальском крае (в 2,4 раза) по той же причине, а также в Костромской, Оренбургской и Свердловской областях (в 2,3 раза), где административные центры значительно выделяются на фоне других городов и являются местами притяжения для внутрирегиональных мигрантов.

Минимальные различия в Кемеровской области (“квадрат” в Кемерово на 1% дороже, чем в Новокузнецке), в ХМАО (на 4%), в Коми (на 8%), в Саратовской области, Северной Осетии и Астраханской области (на 10%), в Волгоградской области (на 11%), в Ингушетии (на 12%). Столь малые различия в большинстве случаев можно объяснить “силой” второго города. В Кемеровской области, ХМАО и Ингушетии административными центрами являются не самые крупные города регионов, поэтому отрыв в стоимости квадратного метра от более крупных городов (Новокузнецк, Сургут, Назрань) невелик. В Волгоградской области вторым городом является Волжский, который, по сути, можно назвать районом Волгограда за счет близости.

В 14 регионах административные центры являются не самыми “дорогими” городами по рыночной стоимости квадратного метра. Это Крым, Краснодарский край, Ставропольский край, Калининградская область, Нижегородская область, Курская область, Калужская область, Архангельская область, Мурманская область, Карелия, Вологодская область, Смоленская область, ЯНАО, Камчатский край. Причем не всегда лидером по стоимости является второй по численности город региона, а в некоторых случаях административный центр по стоимости опережают сразу несколько городов. Так в Крыму, Краснодарском и Ставропольском краях и Калининградской области административные центры занимают лишь 5-7 места по рыночной стоимости квадратного метра. Связано это с расположением там городов-курортов с повышенным спросом на недвижимость, а значит, и с высокими ценами. В Нижегородской и Курской областях первые места по рыночной стоимости квадратного метра занимают “богатые” атомные города с высоким уровнем жизни и платежеспособным спросом - Саров и Курчатов. Высокий уровень цен в Обнинске связан с его близостью к Москве (по сравнению с региональным центром). Вологодской области и ЯНАО на первом месте по стоимости крупнейшие города регионов - Череповец и Новый Уренгой.

Регионы, в которых рыночная цена квадратного метра в “нестоличных” городах выше, чем в административном центре

|

№ |

Регион |

Город |

Рыночная цена кв.м., тыс. рублей |

Соотношение с рыночной ценой в административном центре |

|

1 |

Краснодарский край |

Сочи |

140,0 |

+53% -74,0 тыс. руб. |

|

Краснодар |

65,9 |

|||

|

2 |

Республика Крым |

Ялта |

138,5 |

+41% |

|

Симферополь |

82,3 |

|||

|

3 |

Калининградская область |

Зеленоградск |

110,3 |

+35,7% |

|

Калининград |

71,0 |

|||

|

4 |

Архангельская область |

Северодвинск |

76,5 |

+32,3% |

|

Архангельск |

51,8 |

|||

|

5 |

Калужская область |

Обнинск |

74,5 |

+17,4% |

|

Калуга |

61,5 |

|||

|

6 |

Нижегородская область |

Саров |

89,6 |

+14,9% |

|

Нижний Новгород |

76,3 |

|||

|

7 |

Ставропольский край |

Пятигорск |

61,8 |

+14,0% |

|

Ставрополь |

53,2 |

|||

|

8 |

Мурманская область |

Островной |

70,2 |

+13,2% |

|

Мурманск |

60,9 |

|||

|

9 |

Курская область |

Курчатов |

66,2 |

+12,9% |

|

Курск |

57,7 |

|||

|

10 |

ЯНАО |

Новый Уренгой |

98,7 |

+11,5% |

|

Салехард |

87,4 |

|||

|

11 |

Республика Карелия |

Костомукша |

62,5 |

+9,7% |

|

Петрозаводск |

56,4 |

|||

|

12 |

Камчатский край |

Елизово |

95,8 |

+6,4% |

|

Петропавловск-Камчатский |

90,1 |

|||

|

13 |

Вологодская область |

Череповец |

51,5 |

+3,6% |

|

Вологда |

49,7 |

|||

|

14 |

Смоленская область |

Гагарин |

44,6 |

+0,6% |

|

Смоленск |

44,3 |

Административные центры выделены жирным шрифтом

Источник: аналитический центр Циан по данным сервиса “Оценка”

3. Характеристики дома влияют на уровень цен

Сервис “Оценка” позволяет рассчитать рыночные цены в многоквартирных домах любого года постройки, любых этажности и типа стен. Аналитики Циан показали различия в стоимости квадратного метра в зависимости от данных характеристик.

В целом по всем городам самая высокая рыночная цена квадратного метра в монолитных домах (151 тыс. рублей). Далее по стоимости следуют квартиры в блочных домах (81 тыс. рублей за “квадрат”) и в панельных домах (78 тыс. рублей). Кирпичные дома занимают лишь 4 место (67 тыс. рублей) за счет большого числа таковых в малых городах, а также значительной доли строений 1930-1050-х гг. Самые дешевые квартиры в деревянных домах (44 тыс. рублей). В городах-миллионниках и в городах с населением 100-500 тыс. человек данное распределение сохраняется - самые дорогие квартиры в монолитных домах, блочных и панельных. В городах с населением до 100 тыс. человек и от 500 тыс. до 1 млн человек панельные дома немного дороже блочных. Во многом такое распределение цен зависит не только собственно от материала, но и от возраста строения (например, в целом деревянные дома существенно “старше” монолитных).

Рыночная цена квадратного метра в домах в зависимости от года строительства

|

Тип стен |

Средняя рыночная цена кв.м., тыс. рублей |

|

Монолитные |

151,1 |

|

Блочные |

80,6 |

|

Панельные |

77,7 |

|

Кирпичные |

67,3 |

|

Смешанные |

63,4 |

|

Деревянные |

43,9 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

Самая высокая стоимость квадратного метра в целом по всем городам в дореволюционных домах (126 тыс. рублей). Большинство из них расположены в Москве и Санкт-Петербурге в центральных районах, чем и объясняется такая цена. Далее по стоимости квартиры в постсоветских и современных домах (81,4 и 75,9 тыс. рублей за “квадрат” соответственно). Только в городах-миллионниках рыночная цена квадратного метра в дореволюционных домах максимальна (в первую очередь за счет Москвы). В других городах самые дорогие квартиры расположены в современных домах, построенных после 2008 года.

Рыночная цена квадратного метра в домах в зависимости от года строительства

|

Год строительства |

Средняя рыночная цена кв.м., тыс. рублей |

|

до 1917 |

126,4 |

|

1992-2008 |

81,4 |

|

после 2008 |

75,9 |

|

1917-1929 |

72,8 |

|

1958-1971 |

72,1 |

|

1971-1991 |

62,7 |

|

1930-1957 |

60,9 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

В среднем по всем городам самая высокая рыночная стоимость квадратного метра в наиболее высотных домах (выше 15 этажей) - 162,7 тыс. рублей. Далее следуют 11-15 этажные дома. Самые дешевые квартиры в домах из 3-5 этажей - чаще всего это советские “панельки”. 1-2 этажные дома чаще всего старые деревянные, поэтому их рыночная стоимость также низкая. В миллионниках (главным образом за счет Москвы и Санкт-Петербурга) самые дорогие квартиры не в самых высоких домах, т.к. таковые чаще всего расположены на окраинах (многоэтажные спальные районы), а в 6-8 этажных домах, расположенных ближе к центру. Распределение цен в данном случае объясняется не сколько самой этажностью, сколько периодом постройки. 1-2 этажные дома в большинстве своем деревянные дореволюционные или построенные в первые годы советской власти, среди 3-5-этажных домов большую часть составляют панельные дома 1950-60-х гг., а большинство высотных построено уже в постсоветский период.

Рыночная цена квадратного метра в домах в зависимости от этажности

|

Этажность |

Средняя рыночная цена кв.м., тыс. рублей |

|

более 15 |

162,7 |

|

11-15 |

149,0 |

|

6-8 |

144,8 |

|

9-10 |

82,7 |

|

1-2 |

75,8 |

|

3-5 |

68,7 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

«Рыночная стоимость квартиры, полученная благодаря сервису Циан “Оценка” является объективной, поскольку зависит не только от имеющегося предложения, цены на которое могут быть завышены, но и от реальных сделок, характеристик квартиры и дома, ситуации в конкретном городе и регионе, – комментирует Алексей Попов, руководитель аналитического центра Циан. – В целом, чем крупнее город, тем выше спрос и рыночная стоимость, а также разнообразнее структура жилого фонда, а значит, сильнее разброс цен в домах».

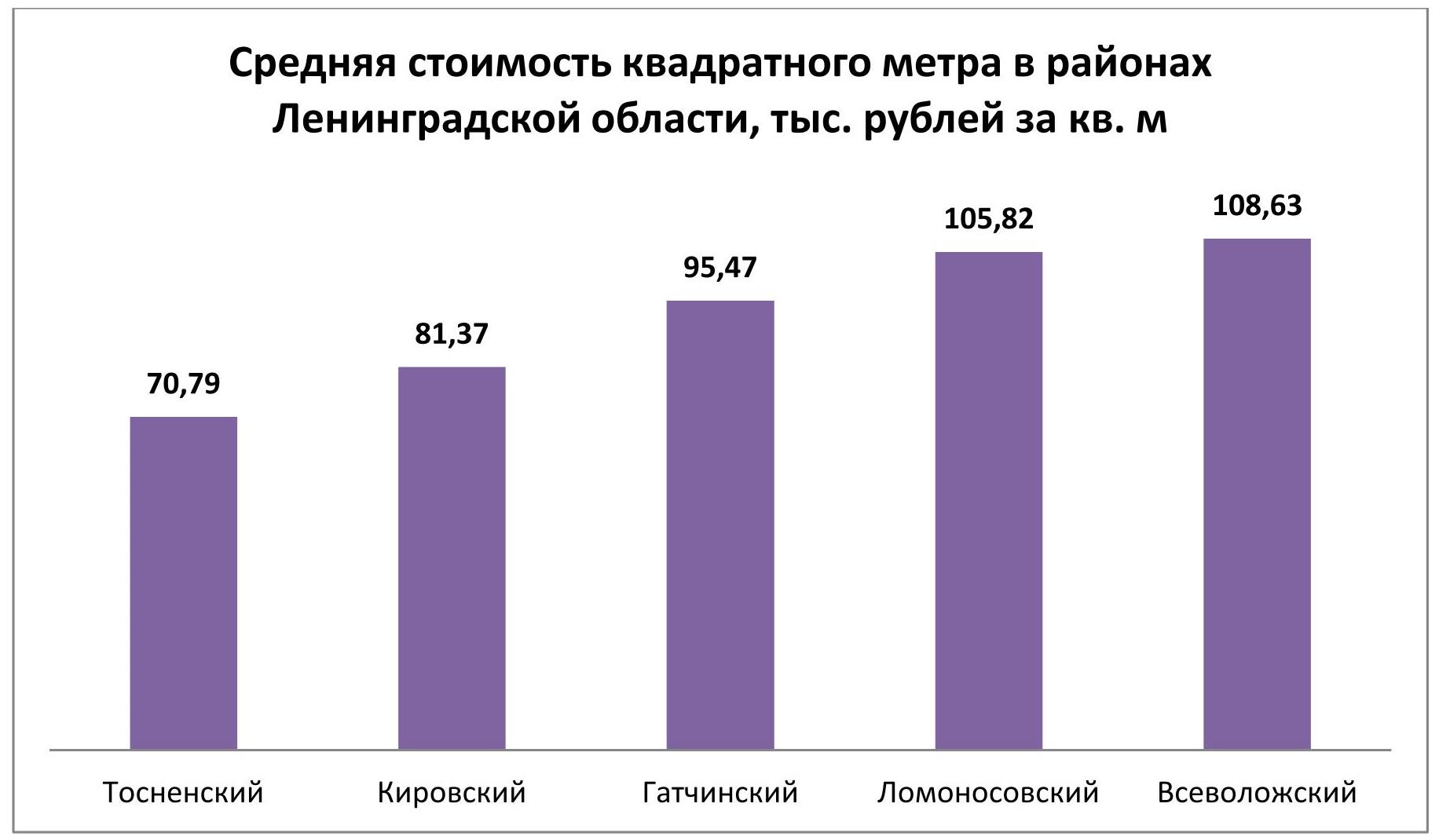

Эксперты премии Urban Awards проанализировали ценовые показатели на рынке жилья, реализуемого застройщиками Ленинградской области. В плане недвижимости регион по-прежнему остается резервом петербургского масс-маркета. Из 65 проектов, представленных в местной экспозиции, только в 12 есть лоты стоимостью дороже 10 млн рублей.

Актуальное предложение на рынке Ленобласти распределено между двумя ценовыми категориями. 37,4% лотов заключены в рамках ценового коридора 50-100 тыс. рублей, остальные 62,6% лотов имеют прайс от 100 до 150 тыс. рублей за квадратный метр.

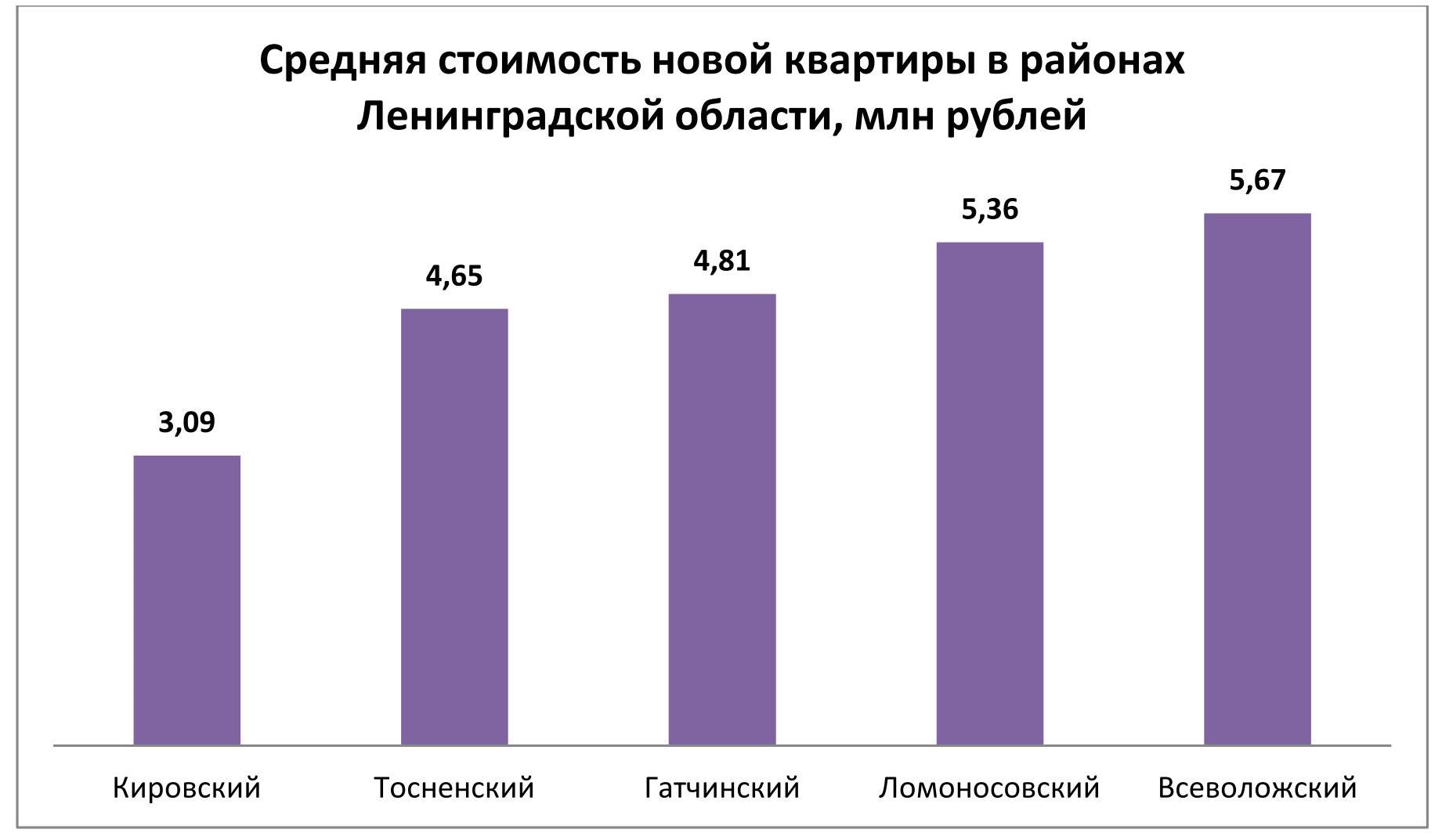

По среднему бюджету выставленного на продажу жилья лидируют Всеволожский (5,67 млн рублей) и Ломоносовский (5,36 млн рублей) районы. Самые доступные квартиры экспонируются в Кировском районе. Чтобы поселиться в местной новостройке, нужно в среднем 3,09 млн рублей. Промежуточное положение занимают Тосненский (4,65 млн рублей) и Гатчинский (4,81 млн рублей) районы).

Пятая часть жилищного фонда, собранного на региональном рынке, имеет бюджет до 3 млн рублей, половина – от 3 до 5 млн рублей. Чуть более четверти лотов отличаются ценником, в котором указана сумма от 5 до 10 млн рублей.

Наконец, объекты дороже 10 млн рублей образуют чрезвычайно узкий сектор, охватывающий всего 1,6% экспозиции. В большинстве своем это юниты из курортного комплекса Gatchina Gardens (победитель премии Urban Awards 2020 в номинации «Лучшая курортная недвижимость»). По этому адресу ценовый максимум достигает 57,39 млн рублей. Во столько оценивается семикомнатная квартира площадью 308,54 кв. м. Кроме того, в Gatchina Gardens сосредоточено несколько десятков пяти- и шестикомнатных квартир с чеком 30+ млн рублей.

Жилые комплексы Ленинградской области с лотами стоимостью более 10 млн рублей

|

Жилой комплекс |

Застройщик |

Район |

Максимальная стоимость лота |

|

Gatchina Gardens |

CastorX Capital |

Гатчинский |

57,39 |

|

Горки Парк |

Красная стрела |

Всеволожский |

15,72 |

|

Образ жизни |

Колос |

Всеволожский |

13,15 |

|

Veda Village |

Веда-Хаус |

Всеволожский |

12,72 |

|

Дом на Чкалова |

Технология Недвижимости |

Гатчинский |

12,27 |

|

Новое Горелово |

ЛенРусСтрой |

Ломоносовский |

11,60 |

|

Город первых |

ЦДС |

Всеволожский |

11,05 |

|

ID Кудрово |

Евроинвест Девелопмент |

Всеволожский |

10,87 |

|

EcoCity |

RBI |

Всеволожский |

10,65 |

|

Сириус |

Инвестстрой корпорация |

Гатчинский |

10,13 |

|

Авиатор |

Мавис |

Всеволожский |

10,05 |

|

Энфилд |

Арсенал-Недвижимость |

Всеволожский |

10,02 |

На территории Гатчинского района базируются еще два проекта с лотами, которые стоят более 10 млн рублей – «Дом на Чкалова» и «Сириус». В Ломоносовском районе выявлен лишь один адрес с подобным предложение – «Новое Горелово» вблизи КАД. Наибольшая выборка характерна для Всеволожского района – сразу восемь жилых комплексов. Рекорд стоимости принадлежит трехкомнатной квартире площадью 117,29 кв. м из ЖК «Горки Парк» (Энколово. Бугровское сельское поселение) – 15,72 млн рублей.

В 2021 году московские девелоперы массовых новостроек планируют ввести в эксплуатацию более 232 жилых домов или корпусов в проектах комплексов квартир и апартаментов, подсчитали эксперты компании «Метриум». Это только на 10% больше, чем было построено в 2020 году.

В 2021 году девелоперы предполагают полностью или частично завершить реализацию 82 проектов новостроек эконом- и комфорт-класса в Москве. В текущем году в «старой» Москве будут введены в эксплуатацию корпуса 44 комплексов, а в Новой Москве – 24. Среди них – 13 проектов апартаментов и один мультиформатный комплекс, то есть в нём есть как квартиры, так и апартаменты (ЖК «Летний сад» учтен в статистике жилых и апартаментных комплексов «старой» Москвы).

Источник: «Метриум»

В 2021 году застройщики планируют достроить 232 здания или корпуса в комплексе квартир или апартаментов. В «старой» Москве возводят 136 таких домов, а в Новой – 96. Ввод в эксплуатацию намечен в основном на II квартал (34% корпусов) и I квартал (28%). В III квартале достроят 20% домов, а в IV – 18%.

Источник: «Метриум»

Жилые комплексы массового сегмента «старой» Москвы

В 2021 году больше всего жилых домов построят на территории «старой» Москвы: 124 корпуса в 44 квартирных комплексах. В основном они будут завершены в I и II кварталах (соответственно 40 и 33). В III квартале введут в эксплуатацию 26 корпусов, а в IV – 25.

Самая доступная по цене квартира, в которую можно будет въехать в этом году, продается в ЖК «MySpace на Фестивальной». Студия площадью 11 кв.м. обойдется в 3,1 млн рублей. Застройщик планирует ввести в эксплуатацию комплекс с ней во II квартале. В похожем по концепции проекте «MySpace на Окской» можно приобрести студию площадью 14 кв.м за 3,6 млн рублей и с таким же сроком ввода.

Жилые комплексы массового сегмента в «старой» Москве со сроком ввода в 2021 году

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Митинский лес |

Митино |

IV кв. |

152 |

|

Квартал Некрасовка |

Некрасовка |

I кв. |

177 |

|

Измайловский пр-д 22-1 |

Измайлово |

II кв. |

166 |

|

Мякинино парк |

Кунцево |

III кв. |

178 |

|

Люблинский парк |

Люблино |

I-III кв. |

192 |

|

Сказочный лес* |

Ярославский |

II кв. |

178 |

|

Столичные поляны |

Южное Бутово |

II-III кв. |

196 |

|

Stellar City |

Можайский |

I-II кв. |

201 |

|

Каширка.Like |

Москворечье-Сабурово |

IV кв. |

208 |

|

Михайловский парк |

Рязанский |

II кв. |

207 |

|

Дмитровский парк |

Дмитровский |

IV кв. |

208 |

|

Домашний |

Домашний |

I кв. |

205 |

|

Тринити |

Западное Дегунино |

III кв. |

221 |

|

Дом на Барвихинской |

Можайский |

I кв. |

214 |

|

Дмитриевский |

Косино-Ухтомский |

IV кв. |

208 |

|

Тополя |

Марьино |

II кв. |

208 |

|

Ильменский 17 |

Западное Дегунино |

IV кв. |

233 |

|

Life-Варшавская |

Москворечье-Сабурово |

II кв. |

232 |

|

MySpace на Фестивальной |

Головинский |

II кв. |

217 |

|

Ты и Я |

Лосиноостровский |

III кв. |

236 |

|

Настроение |

Ярославский |

I, III кв. |

225 |

|

Green Park |

Останкинский |

IV кв. |

232 |

|

FoRest |

Ново-Переделкино |

I-II кв. |

232 |

|

Шереметьевский |

Марьина Роща |

I, IV кв. |

233 |

|

Лучи |

Солнцево |

I, III-IV кв |

236 |

|

Сиреневый парк |

Метрогородок |

II кв. |

236 |

|

L'Club |

Люблино |

IV кв. |

244 |

|

Летний сад |

Дмитровский |

II кв. |

240 |

|

Кварталы 21/19 |

Рязанский |

II кв. |

234 |

|

Город на реке Тушино - 2018 |

Покровское-Стрешнево |

II, IV кв. |

256 |

|

Фонвизинский |

Бутырский |

I кв. |

252 |

|

Академика Павлова |

Кунцево |

I кв. |

279 |

|

Селигер Сити |

Западное Дегунино |

IV кв. |

251 |

|

ÀLIA |

Покровское-Стрешнево |

III кв. |

264 |

|

Level Амурская |

Гольяново |

I кв. |

279 |

|

Талисман на Дмитровском |

Западное Дегунино |

II кв. |

274 |

|

Лефортово парк |

Лефортово |

I кв. |

270 |

|

MySpace на Окской |

Кузьминки |

II кв. |

280 |

|

Discovery Park |

Ховрино |

I кв. |

274 |

|

Преображение |

Богородское |

II, IV кв. |

276 |

|

Талисман на Водном |

Головинский |

I кв. |

277 |

|

Молодогвардейская 36 |

Кунцево |

II кв. |

306 |

|

Квартал на Никулинской |

Тропарёво-Никулино |

II кв. |

301 |

|

Огни** |

Раменки |

I кв. |

271 |

|

Балтийский |

Войковский |

III кв. |

287 |

*Ввод запланирован на 2021 г. В январе 2021 г. Арбитражный суд Москвы направил ЖК на экспертизу с целью установления возможного негативного воздействие на природу парка «Лосиный остров».

**Остались последние квартиры в продаже.

Источник: «Метриум»

Жилые комплексы Новой Москвы

В Новой Москве в 2021 году будут частично или полностью достроены 24 жилых комплекса. Разрешение на ввод в эксплуатацию должны получить 96 корпусов. В основном их строительство будет завершено во II и I кварталах (соответственно 43 и 21 корпусов). В III квартале планируется окончить 19 строек, а в IV квартале – 13.

«В Новой Москве преимущественно возводятся крупные жилые комплексы, насчитывающие десятки корпусов, – говорит Анна Боим, коммерческий директор ГК «А101» (девелопер ЖК «Испанские кварталы», «Скандинавия», «Белые ночи», «Москва А101», «Прокшино»). – С этой точки зрения у покупателей квартир в ТиНАО есть небольшое потребительское преимущество – они могут оценить готовый продукт, прежде чем вкладываться на раннем этапе строительства в один из проектируемых корпусов того же комплекса. Среди наших проектов готовые корпуса в этом году можно будет приобрести в ЖК “Скандинавия” и “Москва А101”».

Самую недорогую квартиру в почти готовых домах в Новой Москве можно купить в жилом комплексе «Борисоглебское» за 3,2 млн рублей (34 кв.м) Сроки ввода зависят от выбора корпуса – некоторые будут введены в эксплуатацию в I квартале, другие – в IV квартале. На втором месте по уровню ценовой доступности – ЖК «Баркли Медовая долина»[1], где минимальная стоимость жилья составляет 3,7 млн рублей (20 кв.м). Ввод намечен на I-II кварталы.

ЖК массового сегмента в Новой Москве со сроком сдачи в 2021 году*

|

Проект |

Поселение |

Срок ввода |

Средняя стоимость, тыс. руб./кв.м |

|

Борисоглебское |

Новофёдоровское |

I, IV кв. |

89 |

|

Внуково Парк |

Марушкинское |

IV кв |

107 |

|

Андерсен |

Десеновское |

I кв. |

117 |

|

Новые Ватутинки, микрорайон Десна |

Десёновское |

II кв. |

119 |

|

Баркли Медовая долина |

Марушкинское |

I-II кв. |

139 |

|

Цветочные поляны |

Филимоновское |

II кв. |

148 |

|

Первый Московский |

Московский |

III кв. |

153 |

|

Позитив |

Московский |

III кв. |

153 |

|

Бунинские луга |

Сосенское |

II, IV кв. |

154 |

|

Городские истории |

Внуковское |

I кв. |

154 |

|

Москва A101 |

Сосенское |

I кв. |

156 |

|

Саларьево парк |

Сосенское |

III-IV кв. |

159 |

|

Южное Бунино |

Сосенское |

I кв. |

159 |

|

Остафьево |

Рязановское |

I, III-IV кв. |

165 |

|

Кленовые аллеи |

Десеновское |

II кв. |

169 |

|

Скандинавия |

Сосенское |

I-IV кв. |

179 |

|

Алхимово |

Рязановское |

II кв. |

181 |

|

Переделкино Ближнее |

Внуковское |

I кв. |

183 |

|

Рассказоvo |

Внуковское |

IV кв. |

187 |

|

Калипсо-3** |

Щербинка |

II кв. |

- |

|

Москвичка** |

Сосенское |

I кв. |

- |

|

Новая Звезда** |

Сосенское |

II кв. |

- |

|

Новое Бутово** |

Язово |

III кв. |

- |

|

Филатов луг** |

Московский |

I кв. |

- |

*По данным на конец 2020 года

**Продажи завершены или приостановлены

Источник: «Метриум»

Комплексы апартаментов массового сегмента «старой» Москвы

В 2021 году московские девелоперы апартаментов планируют завершить строительство 14 корпусов в 13 комплексах. Почти все здания такого формата застройщики собираются ввести в эксплуатацию в I и IV кварталах (по 4 корпуса). Еще три здания достроят во II квартале, два – в III квартале.

Самый доступный апартамент можно приобрести в комплексе «Станция» – от 3,3 млн рублей за 18,8 кв.м. В проекте «16 Уровень» можно купить такое же по стоимости и площади помещение. В «Легендарном квартале на Березовой аллее»[2] студию площадью 24,4 кв.м можно купить за 3,3 млн рублей.

Комплексы массовых апартаментов Москвы со сроком сдачи в 2021 году*

|

Проект |

Район |

Срок ввода |

Средняя стоимость, тыс. руб/кв.м |

|

Nord |

Северный |

I кв. |

152 |

|

16 Уровень |

Марьино |

I кв. |

159 |

|

Станция |

Чертаново Северное |

I кв. |

175 |

|

Летний сад |

Дмитровский |

II кв. |

178 |

|

Легендарный квартал на Березовой Аллее |

Останкинский |

I кв. |

179 |

|

Аэровилла |

Орехово-Борисово |

I кв. |

196 |

|

LOFT Вольный |

Соколиная гора |

I кв. |

212 |

|

Nakhimov |

Черёмушки |

I кв. |

216 |

|

Monodom Family |

Лефортово |

IV кв. |

222 |

|

Савеловский Сити |

Бутырский |

I кв. |

223 |

|

YE’S Botanica |

YE’S Botanica |

I кв. |

248 |

|

Зорге 9 |

Хорошевский |

IV кв. |

286 |

|

YE'S Технопарк |

Даниловский |

II кв. |

271 |

|

Донской Квартал |

Донской |

III кв. |

328 |

*По данным на конец 2020 года

Источник: «Метриум»

«Наращивание объемов ввода поможет сбалансировать предложение нового жилья, – говорит Мария Литинецкая, управляющий партнер «Метриум» (участник партнерской сети CBRE). – Сейчас преобладает предложение квартир в домах на стадии активных строительных работ (монтаж) – 45% от общего числа объектов. Если же клиент хочет приобрести квартиру в готовом доме, то выбор у него небольшой – всего 7% объектов продаются в корпусах с полученным разрешением на ввод. Причем в основном это остаточные варианты – большие и дорогие квартиры. Соответственно, значительная часть клиентов, не готовых ждать долго завершения строительства, отсекается от рынка и уходит во вторичный сегмент. Если девелоперы повысят темпы ввода, они смогут нормализовать ситуацию».

[1] Некоторые корпуса данного ЖК попадали в реестр проблемных объектов (Корпуса 3 этапа (4, 5, 6))

[2] Проект можно отнести к долгостроям. Согласно первой проектной декларации, первая очередь должна была быть сдана ещё в первом квартале 2018-го.