Самые неоднородные по рыночным ценам города - миллионники и курорты

Аналитики Циан на основе данных сервиса “Оценка” выделили самые “дорогие” и самые “дешёвые” города по рыночной стоимости квадратного метра в них и составили рейтинг по неоднородности цен.

- Наиболее неоднородное распределение рыночных цен в крупных городах и на курортах: в Москве (средняя стоимость квадратного метра в 10% самых “дорогих” домов на 394 тыс. выше, чем в 10% самых дешевых), Санкт-Петербурге (118 тыс. рублей), Сочи (125 тыс. рублей), Геленджике (83 тыс. рублей), Светлогорске (78 тыс. рублей), Ялте (75 тыс. рублей), Зеленоградске (56 тыс. рублей). Минимальный разброс - в городах с населением менее 50 тыс. человек.

- Самые “дорогие” города по рыночной стоимости - те, где есть высокий спрос: Москва и Санкт-Петербург, города Подмосковья, курорты Ялта и Сочи. Самые дешевые - малые города, характеризующиеся миграционным оттоком населения - Инта, Воркута, Кизел, Волчанск, Вуктыл, Гремячинск.

- Рыночные цены квадратного метра в административных центрах выше, чем во вторых городах регионов в среднем в 1,5 раза или на 15,4 тыс. рублей. В 14 регионах “столицы” - не самые дорогие города.

- Рыночная стоимость зависит от характеристик дома. Наиболее дорогие квартиры находятся в монолитных постсоветских домах (136 тыс. рублей за “квадрат”) и дореволюционных кирпичных (155 тыс. рублей), самые дешевые - в советских деревянных (43 тыс. рублей) и кирпичных (63 тыс. рублей).

Сервис “Оценка” от Циан позволяет определить стоимость квартиры в любых домах и городах - от миллионника до малого города. Сервис “Оценка” на основе технологий искусственного интеллекта выбирает квартиры с максимально похожими параметрами и с помощью поправочных коэффициентов рассчитывает рыночную стоимость. За основу берутся как предложения на вторичке, так и реализованные сделки, поэтому есть возможность определить стоимость даже в тех городах, где нет большого выбора квартир в продаже.

Ниже были проанализированы рыночные цены, полученные с помощью “Оценки” в 1043 городах: в 16 миллионниках, 22 городах с населением от 500 тыс. до 1 млн человек, 40 с населением от 250 до 500 тыс., 95 - от 100 до 250 тыс., 144 - от 50 до 100 тыс, 734 - до 50 тыс. Для анализа использовалась оценка для 2-комнатных квартир. В расчетах не учитывались малые города, в которых оценено менее 10 домов.

- Максимальный разброс цен в крупных городах и на курортах

“Оценка” позволяет определить рыночную цену квартиры в конкретном многоквартирном доме. Поскольку все дома отличаются друг от друга по расположению, году постройки, материалу стен, этажности и т.д., то и цены в них неоднородны. Размах между самыми “дешевыми” и самыми “дорогими” домами в городах существенно различается.

Циан составил рейтинг городов по разбросу рыночной стоимости квадратного метра в домах. Была рассчитана разница между средними ценами квадратного метра в 10% самых “дорогих” домов в городе и 10% самых “дешевых”. Наиболее неоднородное распределение в Москве (разрыв составляет 394 тыс. рублей, т.е. средняя стоимость квадратного метра в 10% самых “дорогих” домов на 394 тыс. выше, чем в 10% самых дешевых), Санкт-Петербурге (118 тыс. рублей) за счет наличия сверхдорогих ЖК, а также в курортных Сочи (125 тыс. рублей), Геленджике (83 тыс. рублей), Светлогорске (78 тыс. рублей), Ялте (75 тыс. рублей), Зеленоградске (56 тыс. рублей).

В крупных городах это связано, в том числе, с большим разнообразием жилого фонда. Если в малых городах все строения могут быть приблизительно одинаковыми (например, однотипные 1-2-этажные деревянные дома), то здесь сочетаются разные по характеристикам (1-2-этажные деревянные, 5-этажные “панельки” многоэтажные монолитные и др). В курортных городах есть как дорогие комплексы для зажиточного населения, решившего приобрести жилье в регионах с приятными климатическими условиями, так и обычные жилые дома, где проживают местные жители.

Минимальный разрыв в “недорогих” городах: Игарка (1,1 тыс. рублей за квадрат), Красновишерск (1,8 тыс. рублей), Куртамыш (2,2 тыс. рублей), Шарыпово (2,5 тыс. рублей), Ардатов (2,6 тыс. рублей).

Топ-10 городов с максимальным и минимальным разбросом цен (разницей между средними уровнями цен квадратного метра в 10% самых “дорогих” домов и 10% самых “дешевых” в городе)

|

Город |

Численность населения |

Средняя рыночная цена кв.м. |

Средняя рыночная цена кв.м. в 10% самых “дешевых” домов, тыс. руб. |

Средняя рыночная цена кв.м. в 10% самых “дорогих” домов, тыс. руб. |

Разброс цен, тыс. руб. |

|

Москва |

1 млн + |

273,1 |

156,6 |

550,9 |

394,3 |

|

Сочи |

250–500 тыс. |

139,9 |

90,1 |

215,2 |

125,1 |

|

Санкт-Петербург |

1 млн + |

136,2 |

92,8 |

210,4 |

117,6 |

|

Геленджик |

50-100 тыс. |

114,7 |

80,0 |

163,3 |

83,3 |

|

Светлогорск |

до 50 тыс. |

98,5 |

67,5 |

145,5 |

78,0 |

|

Ялта |

50–100 тыс. |

138,5 |

110,4 |

185,8 |

75,4 |

|

Севастополь |

250–500 тыс. |

112,3 |

75,8 |

142,8 |

67,0 |

|

Зеленоградск |

до 50 тыс. |

110,3 |

81,9 |

138,2 |

56,3 |

|

Южно-Сахалинск |

100–250 тыс. |

148,0 |

119,6 |

175,8 |

56,2 |

|

Новосибирск |

1 млн + |

74,6 |

53,5 |

103,9 |

50,4 |

|

Катайск (Курганская область) |

до 50 тыс. |

16,5 |

15,1 |

18,3 |

3,2 |

|

Петровск-Забайкальский (Забайкальский край) |

до 50 тыс. |

14,9 |

14,1 |

17,1 |

3,0 |

|

Эртиль (Воронежская область) |

до 50 тыс. |

22,0 |

20,2 |

23,2 |

3,0 |

|

Городовиковск (Республика Калмыкия) |

до 50 тыс. |

29,2 |

27,3 |

30,3 |

3,0 |

|

Петров Вал (Волгоградская область) |

до 50 тыс. |

22,8 |

21,5 |

24,4 |

2,9 |

|

Ардатов (Республика Мордовия) |

до 50 тыс. |

19,7 |

18,2 |

20,8 |

2,6 |

|

Шарыпово (Красноярский край) |

до 50 тыс. |

25,1 |

23,2 |

25,7 |

2,5 |

|

Куртамыш (Курганская область) |

до 50 тыс. |

19,3 |

18,1 |

20,3 |

2,2 |

|

Красновишерск (Пермский край) |

до 50 тыс. |

13,5 |

12,5 |

14,3 |

1,8 |

|

Игарка (Красноярский край) |

до 50 тыс. |

15,2 |

14,8 |

15,9 |

1,1 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

2. Есть спрос - цены выше

Аналитики Циан сравнили города по рыночной стоимости квадратного метра в них на основе данных сервиса “Оценка”. Поскольку оценка строится на основе цен как в объявлениях, так и в реализованных сделках, значения несколько отличаются от предложения на вторичном рынке, однако, общая закономерность сохраняется.

Так самая высокая стоимость квадратного метра в Москве (273,1 тыс. рублей), а также в городах Московской области - Реутове (160,7 тыс. рублей), Химках (152,3 тыс. рублей), Красногорске (151,6 тыс. рублей), Долгопрудном (147,4 тыс. рублей), Одинцово (143,5 тыс. рублей), Котельниках (140,3 тыс. рублей). Ряд городов Подмосковья прерывает Южно-Сахалинск с ценой “квадрата” 148 тыс. рублей. Далее (после Котельников) следуют южные города-курорты Сочи (139,9 тыс. рублей) и Ялта (138,5 тыс. рублей), и только на 11 месте Санкт-Петербург (136,2 тыс. рублей). Топ городов-лидеров логичен и не вызывает вопросов. Это столичные регионы и курорты с высоким спросом на жилье, а также Дальний Восток с высокой стоимостью жизни.

Среди миллионников самый “дорогой” город по уровню рыночных цен - Москва, самый дешевый - Челябинск (42,8 тыс. рублей за квадратный метр), среди городов с населением от 500 тыс. до 1 млн человек - Владивосток (133,5 тыс. рублей) и Саратов (45,0 тыс. рублей) соответственно, от 250 до 500 тыс. человек - Химки (152,3 тыс. рублей) и Нижний Тагил (36,3 тыс. рублей), от 100 до 250 тыс. человек - Реутов (160,7 тыс. рублей) и Орск (20,2 тыс. рублей), от 50 до 100 тыс. человек - Ялта (138,5 тыс. рублей) и Воркута (9,4 тыс. рублей), до 50 тыс. человек - Котельники (140,4 тыс. рублей) и Инта (6,4 тыс. рублей).

Среди самых “дешевых” городов, в основном малые (до 50 тыс. человек). Это города с сокращающимся населением, а значит, и спросом на жилье, расположенные в Коми: Инта (6,4 тыс. рублей за “квадрат”), Вуктыл (11 тыс. рублей), Воркута (9,4 тыс. рублей - население пока что выше 50 тыс. человек, но стремительно снижается, как и в других городах республики), Пермском крае: Кизел (9,8 тыс. рублей), Гремячинск (11,1 тыс. рублей), Александровск (12,3 тыс. человек), Чердынь (13,4 тыс. рублей), Свердловской области: Волчанск (7,8 тыс. рублей), Североуральск (12, 6 тыс. рублей), Кировской области: Зуевка (12,2 тыс. рублей), Луза (13,1 тыс. рублей). Большинство из этих городов ранее были промышленными центрами (некоторые, причем, достаточно важными, например Воркута и Инта, специализирующиеся на добыче угля), однако, в настоящее время их продукция не востребована, а градообразующие предприятия не функционируют, поэтому население уезжает, спрос на жилье фактически отсутствует и рыночная стоимость жилья находится на низком уровне.

- “Квадрат” в административном центре в 1,5 раза дороже, чем во втором городе региона

Эксперты Циан сопоставили среднюю рыночную стоимость квадратного метра в административных центрах и вторых городах регионов. В среднем по всем регионам цены в “столицах” выше в 1,5 раза или на 15,4 тыс. рублей.

Максимальные различия в стоимости в двух Дальневосточных регионах - Магаданской области и Чукотском Автономном округе (в 3,4 и 3,3 раза соответственно или более, чем на 50 и 90 тыс. рублей). Связано это с тем, что административные центры (Магадан и Анадырь) в этих регионах, по сути, единственные относительно крупные города с платежеспособным спросом. Также существенные различия в Тыве (в 3 раза) и в Забайкальском крае (в 2,4 раза) по той же причине, а также в Костромской, Оренбургской и Свердловской областях (в 2,3 раза), где административные центры значительно выделяются на фоне других городов и являются местами притяжения для внутрирегиональных мигрантов.

Минимальные различия в Кемеровской области (“квадрат” в Кемерово на 1% дороже, чем в Новокузнецке), в ХМАО (на 4%), в Коми (на 8%), в Саратовской области, Северной Осетии и Астраханской области (на 10%), в Волгоградской области (на 11%), в Ингушетии (на 12%). Столь малые различия в большинстве случаев можно объяснить “силой” второго города. В Кемеровской области, ХМАО и Ингушетии административными центрами являются не самые крупные города регионов, поэтому отрыв в стоимости квадратного метра от более крупных городов (Новокузнецк, Сургут, Назрань) невелик. В Волгоградской области вторым городом является Волжский, который, по сути, можно назвать районом Волгограда за счет близости.

В 14 регионах административные центры являются не самыми “дорогими” городами по рыночной стоимости квадратного метра. Это Крым, Краснодарский край, Ставропольский край, Калининградская область, Нижегородская область, Курская область, Калужская область, Архангельская область, Мурманская область, Карелия, Вологодская область, Смоленская область, ЯНАО, Камчатский край. Причем не всегда лидером по стоимости является второй по численности город региона, а в некоторых случаях административный центр по стоимости опережают сразу несколько городов. Так в Крыму, Краснодарском и Ставропольском краях и Калининградской области административные центры занимают лишь 5-7 места по рыночной стоимости квадратного метра. Связано это с расположением там городов-курортов с повышенным спросом на недвижимость, а значит, и с высокими ценами. В Нижегородской и Курской областях первые места по рыночной стоимости квадратного метра занимают “богатые” атомные города с высоким уровнем жизни и платежеспособным спросом - Саров и Курчатов. Высокий уровень цен в Обнинске связан с его близостью к Москве (по сравнению с региональным центром). Вологодской области и ЯНАО на первом месте по стоимости крупнейшие города регионов - Череповец и Новый Уренгой.

Регионы, в которых рыночная цена квадратного метра в “нестоличных” городах выше, чем в административном центре

|

№ |

Регион |

Город |

Рыночная цена кв.м., тыс. рублей |

Соотношение с рыночной ценой в административном центре |

|

1 |

Краснодарский край |

Сочи |

140,0 |

+53% -74,0 тыс. руб. |

|

Краснодар |

65,9 |

|||

|

2 |

Республика Крым |

Ялта |

138,5 |

+41% |

|

Симферополь |

82,3 |

|||

|

3 |

Калининградская область |

Зеленоградск |

110,3 |

+35,7% |

|

Калининград |

71,0 |

|||

|

4 |

Архангельская область |

Северодвинск |

76,5 |

+32,3% |

|

Архангельск |

51,8 |

|||

|

5 |

Калужская область |

Обнинск |

74,5 |

+17,4% |

|

Калуга |

61,5 |

|||

|

6 |

Нижегородская область |

Саров |

89,6 |

+14,9% |

|

Нижний Новгород |

76,3 |

|||

|

7 |

Ставропольский край |

Пятигорск |

61,8 |

+14,0% |

|

Ставрополь |

53,2 |

|||

|

8 |

Мурманская область |

Островной |

70,2 |

+13,2% |

|

Мурманск |

60,9 |

|||

|

9 |

Курская область |

Курчатов |

66,2 |

+12,9% |

|

Курск |

57,7 |

|||

|

10 |

ЯНАО |

Новый Уренгой |

98,7 |

+11,5% |

|

Салехард |

87,4 |

|||

|

11 |

Республика Карелия |

Костомукша |

62,5 |

+9,7% |

|

Петрозаводск |

56,4 |

|||

|

12 |

Камчатский край |

Елизово |

95,8 |

+6,4% |

|

Петропавловск-Камчатский |

90,1 |

|||

|

13 |

Вологодская область |

Череповец |

51,5 |

+3,6% |

|

Вологда |

49,7 |

|||

|

14 |

Смоленская область |

Гагарин |

44,6 |

+0,6% |

|

Смоленск |

44,3 |

Административные центры выделены жирным шрифтом

Источник: аналитический центр Циан по данным сервиса “Оценка”

3. Характеристики дома влияют на уровень цен

Сервис “Оценка” позволяет рассчитать рыночные цены в многоквартирных домах любого года постройки, любых этажности и типа стен. Аналитики Циан показали различия в стоимости квадратного метра в зависимости от данных характеристик.

В целом по всем городам самая высокая рыночная цена квадратного метра в монолитных домах (151 тыс. рублей). Далее по стоимости следуют квартиры в блочных домах (81 тыс. рублей за “квадрат”) и в панельных домах (78 тыс. рублей). Кирпичные дома занимают лишь 4 место (67 тыс. рублей) за счет большого числа таковых в малых городах, а также значительной доли строений 1930-1050-х гг. Самые дешевые квартиры в деревянных домах (44 тыс. рублей). В городах-миллионниках и в городах с населением 100-500 тыс. человек данное распределение сохраняется - самые дорогие квартиры в монолитных домах, блочных и панельных. В городах с населением до 100 тыс. человек и от 500 тыс. до 1 млн человек панельные дома немного дороже блочных. Во многом такое распределение цен зависит не только собственно от материала, но и от возраста строения (например, в целом деревянные дома существенно “старше” монолитных).

Рыночная цена квадратного метра в домах в зависимости от года строительства

|

Тип стен |

Средняя рыночная цена кв.м., тыс. рублей |

|

Монолитные |

151,1 |

|

Блочные |

80,6 |

|

Панельные |

77,7 |

|

Кирпичные |

67,3 |

|

Смешанные |

63,4 |

|

Деревянные |

43,9 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

Самая высокая стоимость квадратного метра в целом по всем городам в дореволюционных домах (126 тыс. рублей). Большинство из них расположены в Москве и Санкт-Петербурге в центральных районах, чем и объясняется такая цена. Далее по стоимости квартиры в постсоветских и современных домах (81,4 и 75,9 тыс. рублей за “квадрат” соответственно). Только в городах-миллионниках рыночная цена квадратного метра в дореволюционных домах максимальна (в первую очередь за счет Москвы). В других городах самые дорогие квартиры расположены в современных домах, построенных после 2008 года.

Рыночная цена квадратного метра в домах в зависимости от года строительства

|

Год строительства |

Средняя рыночная цена кв.м., тыс. рублей |

|

до 1917 |

126,4 |

|

1992-2008 |

81,4 |

|

после 2008 |

75,9 |

|

1917-1929 |

72,8 |

|

1958-1971 |

72,1 |

|

1971-1991 |

62,7 |

|

1930-1957 |

60,9 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

В среднем по всем городам самая высокая рыночная стоимость квадратного метра в наиболее высотных домах (выше 15 этажей) - 162,7 тыс. рублей. Далее следуют 11-15 этажные дома. Самые дешевые квартиры в домах из 3-5 этажей - чаще всего это советские “панельки”. 1-2 этажные дома чаще всего старые деревянные, поэтому их рыночная стоимость также низкая. В миллионниках (главным образом за счет Москвы и Санкт-Петербурга) самые дорогие квартиры не в самых высоких домах, т.к. таковые чаще всего расположены на окраинах (многоэтажные спальные районы), а в 6-8 этажных домах, расположенных ближе к центру. Распределение цен в данном случае объясняется не сколько самой этажностью, сколько периодом постройки. 1-2 этажные дома в большинстве своем деревянные дореволюционные или построенные в первые годы советской власти, среди 3-5-этажных домов большую часть составляют панельные дома 1950-60-х гг., а большинство высотных построено уже в постсоветский период.

Рыночная цена квадратного метра в домах в зависимости от этажности

|

Этажность |

Средняя рыночная цена кв.м., тыс. рублей |

|

более 15 |

162,7 |

|

11-15 |

149,0 |

|

6-8 |

144,8 |

|

9-10 |

82,7 |

|

1-2 |

75,8 |

|

3-5 |

68,7 |

Источник: аналитический центр Циан по данным сервиса “Оценка”

«Рыночная стоимость квартиры, полученная благодаря сервису Циан “Оценка” является объективной, поскольку зависит не только от имеющегося предложения, цены на которое могут быть завышены, но и от реальных сделок, характеристик квартиры и дома, ситуации в конкретном городе и регионе, – комментирует Алексей Попов, руководитель аналитического центра Циан. – В целом, чем крупнее город, тем выше спрос и рыночная стоимость, а также разнообразнее структура жилого фонда, а значит, сильнее разброс цен в домах».

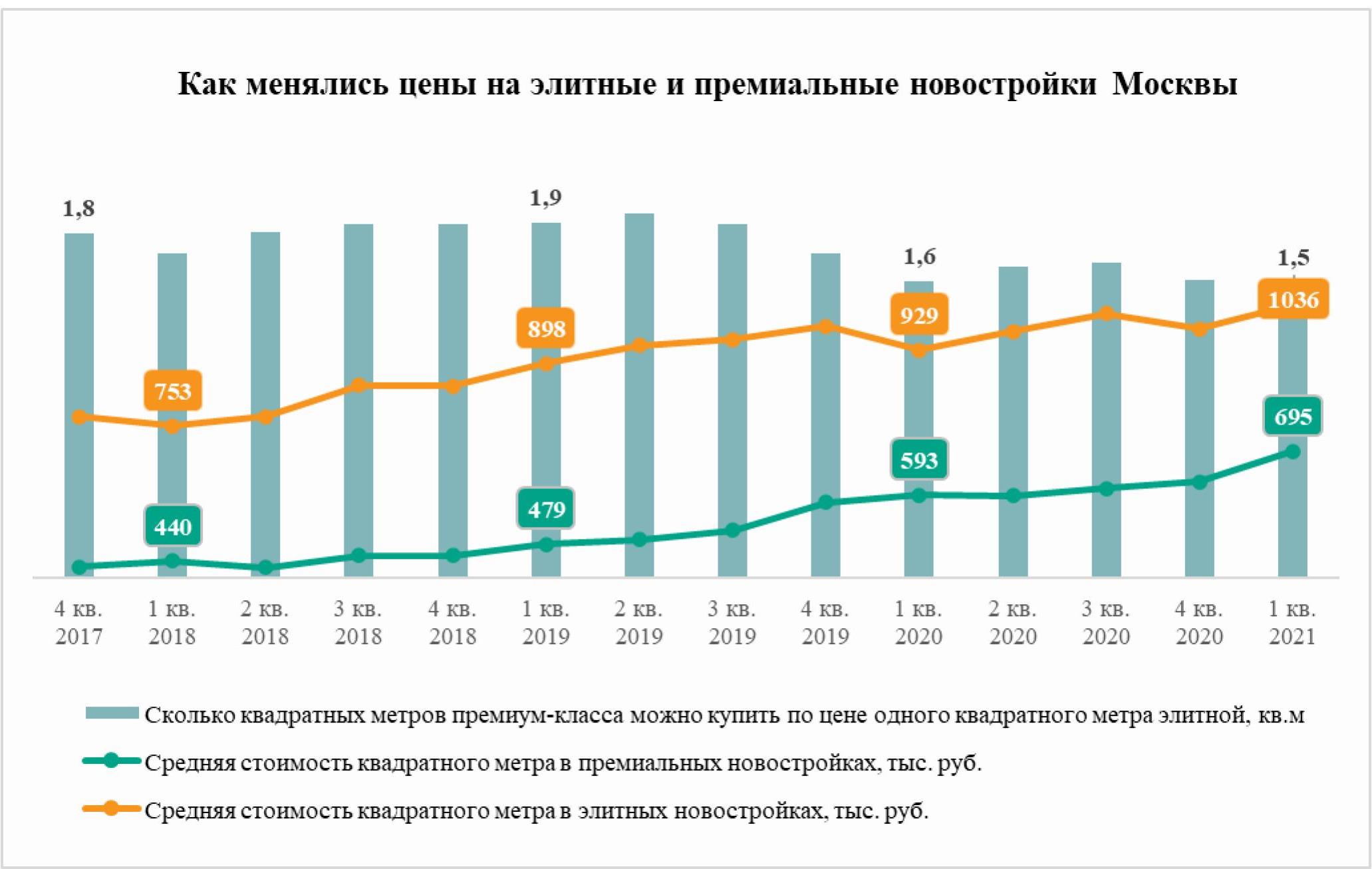

Средняя стоимость квадратного метра в премиальных новостройках Москвы постепенно приближается к уровню цен на новое элитное жилье. Такую тенденцию зафиксировали аналитики «Метриум», проанализировав динамику цен на квартиры и апартаменты в высокобюджетном сегменте рынка новостроек столицы. За последние три года элитное жилье дорожало в среднем на 2% в квартал, а премиальное – на 4%.

Цены на элитные и премиальные новостройки постепенно сближаются. В I квартале 2021 года. по данным «Метриум», средняя стоимость квадратного метра в элитных новостройках составила чуть более 1 млн рублей, что на 6% больше, чем в IV квартале 2020 года (978 тыс. рублей), и на 11% больше, чем год назад, в I квартале 2020 года, когда новое элитное жилье застройщики продавали в среднем за 930 тыс. рублей за кв.м.

Между тем премиальные новостройки за этот же период выросли в цене заметнее. В I квартале 2021 года средняя стоимость квадратного метра в них составила 695 тыс. рублей за кв.м, что на 11% больше, чем в IV квартале 2020 года (623 тыс. рублей за кв.м), и на 17% больше, чем в I квартале 2020 года (594 тыс. рублей за кв.м.).

В целом последние три года цены на новостройки премиум-класса растут быстрее, чем на элитные квартиры и апартаменты от застройщиков, отмечают эксперты «Метриум». Хотя динамика средней стоимости квадратного метра в обоих сегментах волатильная, в среднем тенденция прослеживается четко – премиум-класс дорожает быстрее, сокращая разрыв с элитным. За последние три года «квадрат» новостроек премиум-класса дорожал в среднем на 3,9% в квартал, а в элитных новостройках – на 2,3%.

«Мы наблюдаем процесс постепенного “поглощения” элитного сегмента рынка премиальным, – отмечает Дмитрий Железнов, коммерческий директор «Кортрос-Москва». – Элитные проекты становятся всё более штучными и эксклюзивными, тогда как сектор новостроек премиум-класса уже более активный с точки зрения числа сделок и объема предложения. Более динамичное обновление линейки новых проектов премиум-класса обуславливает интенсивный рост цен на них по сравнению с элитным сегментом, где новинки стали редкостью».

Соответственно, разрыв между стоимостью новостроек в высокобюджетном сегменте рынка сокращался. Если посчитать, сколько квадратных метров в новостройках премиум-класса можно купить по цене одного квадратного метра элитной недвижимости, то можно увидеть, что последние три года премиальные «квадраты» становятся всё менее доступными. В I квартале 2021 года по цене элитного квадратного метра можно было купить только 1,5 премиальных кв.м, в I квартале 2020 года – 1,6 кв.м, в I квартале 2019 года – 1,9 кв.м, в I квартале 2018 года –1,7 кв.м.

«Сокращение ценового разрыва между премиальными и элитными новостройками могут быть связаны со структурой предложения в этих секторах, – комментирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум» (участник партнерской сети CBRE). – Предложение элитных новостроек обновляется гораздо реже, чем премиальных. Новые проекты – сравнительная редкость. В премиальном сегменте другая ситуация – только за первый квартал этого года начались продажи в четырех новых комплексах. Поскольку цены в целом сейчас растут, девелоперы новых премиальных проектов на старте проводят более жесткую ценовую политику, тогда как цены в основном на старые элитные комплексы формируются инерционно. Поэтому разрыв постепенно сокращается».

Источник: «Метриум»

Режим самоизоляции и закрытые границы привели к «перезагрузке» рынка загородной недвижимости и оживили интерес населения к данному сегменту жилья. Эксперты Циан выяснили, как изменились цены и спрос на частные дома в России с начала 2021 года.

- Более половины (55%) всего нового жилья в России вводится за счет индивидуального жилищного строительства. В январе-марте этого года доля ИЖС впервые превысила 50%-й рубеж по итогам отдельного квартала.

- За год цены на загородные дома в целом по России выросли на 18%. Максимальный прирост - в курортных регионах.

- В процентном отношении растет спрос на земельные участки: с начала 2021 года 23% от общего числа просмотров объявлений приходятся на данный сегмент (в целом за 2020 год - 18%) загородного рынка.

- Дома и дачи занимают 56% от всего предложения загородного рынка РФ. На втором месте – земельные участки (41%). 3% приходится на таунхаусы.

1. 55% всего нового жилья в России вводится за счет индивидуального жилищного строительства (ИЖС)

Вымывание наиболее ликвидных вариантов на загородном рынке в совокупности с утверждением льготной семейной ипотеки на строительство частного дома стимулировали интерес населения к приобретению земельных участков и увеличили темпы ИЖС. Статистический рост доли домов, построенных населением, связан также и с процессом дачной амнистии.

В 1 квартале 2021 года зафиксировано преобладание объема жилищного строительства населением над вводом застройщиками. На протяжении долгого времени доля ИЖС от всего объема жилищного строительства держалась на уровне 41-43%. В 2020 году на ввод населением пришлось 48%, а в 1 квартале 2021 года более половины - 54,5%. Ранее такая ситуация наблюдалась только в отдельные месяцы.

Высокая доля ИЖС фиксируется не только в южных регионах, где она была традиционно велика, но и в Центральной России (53%), на Урале (72%) и в Поволжье (55%). Только в двух федеральных округах доля ИЖС меньше 50% - в Северо-Западном и Дальневосточном. В северных регионах “суровость” климата требует существенных вложений средств и труда в индивидуальные дома для проживания там зимой (траты на отопление).

Источник: Аналитический центр Циан по данным Росстата

Самые высокие объемы ИЖС зафиксированы в Центральном ФО (2,8 млн кв. м). В региональном разрезе лидируют Московская область (1,1 млн кв. м) и Ленинградская область (0,6 млн кв. м) - именно здесь наиболее распространен формат коттеджных поселков. Далее следуют Татарстан (0,5 млн кв. м), Башкортостан (0,4 млн кв. м), Свердловская область (0,3 млн кв. м) и южные регионы - Краснодарский край (0,4 млн кв. м) и Ростовская область (0,3 млн кв. м).

2. За год дома в курортных регионах подорожали на треть

Рост цен на рынке загородной недвижимости продолжается. По расчетам Циан, средняя стоимость дома в продаже в целом по РФ составляет 7 млн рублей против 6,1 млн рублей в мае 2020. Без учета домов в пределах Москвы и Санкт-Петербурга средняя стоимость 5,9 млн против 5,5 млн рублей год назад.

Примечание

В расчетах учитывались частные дома и коттеджи со стандартной площадью (50-700 кв м.) и ценой (0,15-200 млн руб.). Регионы, в которых объем предложения менее 100 домов в продаже, в выборку не вошли.

Дома дорожают чуть медленнее квартир. Во-первых, на рынке загородной недвижимости в 2020 году не действовала льготная ипотека, как на первичном рынке, которая провоцирует спрос и последующее удорожание лотов. Во-вторых, покупка дома - это большие (по сравнению с квартирой) затраты, связанные также с необходимостью вкладываться в решение вопросов, которые не актуальны для квартир (уборка территории, инвестиции в инженерную инфраструктуру, содержание других строений). Поскольку загородный сегмент медленнее растет в цене, индивидуальные дома в пригородах все чаще становятся актуальной альтернативой для решения жилищных вопросов.

Наибольший рост средних цен на загородном рынке зафиксирован в Южном ФО (+22,3%) и Северо-Западном ФО (+16,9%). В Южном ФО увеличение цен обеспечивается, в первую очередь, Краснодарским краем (рекордные +47,9%), а также Севастополем (+31%). Там цены растут самыми быстрыми темпами. Причиной является увеличение спроса - в современных условиях, когда многие перешли на удаленную работу, а ситуация с туристическими поездками остается достаточно неопределенной, предложения в частных домах в регионах с комфортным климатом стали весьма привлекательными. Дома приобретаются как для постоянного проживания, так и для поездок на лето. Аналогичная ситуация характерна для Ставропольского края, где особой популярностью пользуется регион Кавказских Минеральных Вод, а также Крыма (+17,7%) и Республики Алтай (+21,5%). В среднем дома в курортных регионах подорожали за год на треть. Также высокие темпы в столичных регионах: в Москве (+23,1%), Санкт-Петербурге (+21,3%), Ленинградской (+28,6%) и в Московской областях (+22,5%), что свидетельствует об изменении структуры предложения и вымывании наиболее доступных вариантов с меньшей площадью.

Средняя стоимость дома в продаже*

|

Субъект |

Средняя цена дома в продаже, май 2021 |

Динамика средней цены за год |

Средняя площадь дома в продаже, май 2021 |

Динамика средней площади за год |

|

РОССИЙСКАЯ ФЕДЕРАЦИЯ |

6,63 |

17,9% |

151 |

-0,2% |

|

ЦЕНТРАЛЬНЫЙ ФО |

6,81 |

13,0% |

149 |

0,6% |

|

Москва |

32,00 |

23,1% |

305 |

4,7% |

|

Московская область |

20,34 |

22,5% |

234 |

3,2% |

|

Калужская область |

5,76 |

12,5% |

150 |

0,7% |

|

Тверская область |

5,75 |

7,3% |

142 |

1,2% |

|

Воронежская область |

5,15 |

9,8% |

134 |

-1,7% |

|

Тульская область |

5,00 |

4,2% |

137 |

-0,6% |

|

Белгородская область |

4,90 |

10,9% |

137 |

0,0% |

|

Ярославская область |

4,88 |

14,0% |

136 |

-2,0% |

|

Ивановская область |

4,57 |

11,2% |

132 |

1,0% |

|

Костромская область |

4,30 |

2,4% |

144 |

4,3% |

|

Курская область |

4,17 |

1,7% |

137 |

0,6% |

|

Смоленская область |

3,83 |

-4,0% |

143 |

-1,5% |

|

Липецкая область |

3,91 |

8,3% |

132 |

2,3% |

|

Орловская область |

3,78 |

4,7% |

132 |

-0,2% |

|

Владимирская область |

3,80 |

10,1% |

130 |

1,1% |

|

Тамбовская область |

3,62 |

5,2% |

118 |

-1,5% |

|

Брянская область |

3,46 |

1,8% |

118 |

-4,2% |

|

Рязанская область |

3,40 |

1,2% |

122 |

-2,9% |

|

СЕВЕРО-ЗАПАДНЫЙ ФО |

9,27 |

16,9% |

167 |

2,7% |

|

Санкт-Петербург |

28,50 |

21,3% |

290 |

12,9% |

|

Ленинградская область |

18,00 |

28,6% |

192 |

9,8% |

|

Калининградская область |

11,33 |

17,7% |

192 |

-0,6% |

|

Мурманская область |

8,50 |

8,6% |

205 |

0,1% |

|

Республика Коми |

5,05 |

3,1% |

146 |

5,7% |

|

Республика Карелия |

4,90 |

-1,2% |

124 |

-12,6% |

|

Архангельская область |

4,91 |

11,1% |

139 |

1,2% |

|

Вологодская область |

4,06 |

19,4% |

133 |

0,2% |

|

Псковская область |

3,81 |

9,5% |

126 |

0,7% |

|

Новгородская область |

3,60 |

14,3% |

120 |

1,7% |

|

ЮЖНЫЙ ФО |

9,37 |

22,3% |

157 |

3,2% |

|

Севастополь |

16,05 |

31,0% |

193 |

8,5% |

|

Краснодарский край |

18,16 |

47,9% |

191 |

8,3% |

|

Республика Крым |

12,53 |

17,7% |

167 |

6,0% |

|

Ростовская область |

5,55 |

-1,8% |

128 |

-4,3% |

|

Республика Адыгея |

5,00 |

6,4% |

135 |

3,4% |

|

Астраханская область |

4,40 |

2,3% |

148 |

-0,3% |

|

Волгоградская область |

3,89 |

2,1% |

135 |

-2,7% |

|

СЕВЕРО-КАВКАЗСКИЙ ФО |

6,66 |

5,0% |

174 |

2,3% |

|

Республика Дагестан |

8,50 |

10,4% |

199 |

3,1% |

|

Кабардино-Балкарская Республика |

7,02 |

-3,3% |

198 |

17,2% |

|

Республика Северная Осетия - Алания |

5,89 |

-8,1% |

163 |

-15,5% |

|

Ставропольский край |

5,23 |

30,8% |

135 |

8,7% |

|

ПРИВОЛЖСКИЙ ФО |

4,84 |

7,2% |

141 |

-0,2% |

|

Республика Татарстан |

6,78 |

15,3% |

152 |

-0,1% |

|

Самарская область |

6,22 |

7,1% |

164 |

-0,6% |

|

Нижегородская область |

6,18 |

11,2% |

159 |

3,6% |

|

Пермский край |

5,52 |

15,7% |

157 |

9,0% |

|

Ульяновская область |

5,01 |

7,5% |

135 |

-5,6% |

|

Республика Марий Эл |

4,50 |

-8,0% |

137 |

-3,9% |

|

Чувашская Республика |

4,81 |

6,4% |

142 |

-0,4% |

|

Республика Башкортостан |

4,32 |

3,6% |

128 |

-2,4% |

|

Кировская область |

4,04 |

9,5% |

147 |

0,5% |

|

Удмуртская Республика |

4,47 |

18,3% |

129 |

5,5% |

|

Оренбургская область |

4,23 |

3,7% |

136 |

-3,4% |

|

Саратовская область |

4,10 |

-0,2% |

128 |

-4,4% |

|

Пензенская область |

4,00 |

4,2% |

135 |

-1,3% |

|

Республика Мордовия |

3,58 |

3,2% |

130 |

0,1% |

|

УРАЛЬСКИЙ ФО |

5,24 |

11,9% |

144 |

-0,4% |

|

Свердловская область |

6,84 |

10,3% |

165 |

1,7% |

|

Тюменская область |

6,74 |

20,4% |

148 |

3,0% |

|

Челябинская область |

4,63 |

7,4% |

145 |

-4,4% |

|

Курганская область |

2,76 |

4,9% |

118 |

-2,4% |

|

СИБИРСКИЙ ФО |

4,91 |

7,1% |

138 |

-1,2% |

|

Томская область |

7,03 |

20,6% |

166 |

2,9% |

|

Новосибирская область |

6,27 |

4,5% |

152 |

-1,0% |

|

Красноярский край |

5,37 |

-4,1% |

146 |

-4,0% |

|

Республика Алтай |

5,03 |

21,5% |

120 |

0,0% |

|

Иркутская область |

5,10 |

1,4% |

136 |

-3,2% |

|

Алтайский край |

4,29 |

9,7% |

131 |

3,3% |

|

Омская область |

3,99 |

0,3% |

134 |

-3,9% |

|

Республика Хакасия |

3,67 |

1,4% |

131 |

-0,9% |

|

Кемеровская область |

3,48 |

9,4% |

123 |

-3,8% |

|

ДАЛЬНЕВОСТОЧНЫЙ ФО |

6,17 |

5,3% |

140 |

-0,2% |

|

Приморский край |

9,21 |

-0,8% |

150 |

-3,4% |

|

Хабаровский край |

7,49 |

7,2% |

168 |

2,5% |

|

Республика Саха (Якутия) |

6,69 |

0,8% |

132 |

-8,3% |

|

Амурская область |

5,81 |

4,3% |

139 |

-3,1% |

|

Забайкальский край |

4,14 |

16,9% |

135 |

6,5% |

|

Республика Бурятия |

3,70 |

17,5% |

119 |

7,1% |

Источник: Аналитический центр Циан

*Из статистики исключены регионы, в которых объем предложения менее 100 домов в продаже.

3. Спрос на земельные участки растет

2020 г. оказался ажиотажным по спросу на рынке загородной недвижимости – пик активности пришелся на период самоизоляции. После снятия ограничительных мер потенциальный спрос на приобретение загородных объектов стал снижаться: по данным Циан, в 1 квартале 2021 г. он был в 2 раза ниже пика 2020 года, но на 40% выше, чем в 2019 году. То есть пандемия оживила интерес россиян к загородному образу жизни.

По подсчетам Циан, в первые месяцы 2021 года покупатели чаще интересовались приобретением дома или дачи (74% всех просмотров объявлений), еще 23% - земельного участка, 3% - таунхауса. Несмотря на то, что россияне по-прежнему предпочитают загородное жилье «под ключ», в сравнении с 2020 годом в структуре спроса произошли изменения в пользу увеличения доли спроса на земельные участки (+5 п.п.).

Земельные участки стали популярнее по ряду причин. Во-первых, самые ликвидные готовые варианты на загородном рынке были быстро распроданы на фоне ажиотажного спроса в 2020 году. В продаже остались не самые востребованные варианты, часто – с завышенной стоимостью или с конструктивными дефектами. Дефицит ликвидного предложения стимулирует развитие индивидуального жилищного строительства. Во-вторых, повлияло утверждение льготной семейной ипотеки на строительство индивидуального дома. Льготные кредиты по ставке до 6% предусмотрены и на приобретение земельного участка при условии заключения договора подряда со строительной компанией или индивидуальным предпринимателем.

В структуре предложения дома занимают 56%, значительная доля принадлежит земельным участкам - 42%, 2% - таунхаусам. За год структура практически не изменилась. В абсолютном выражении выросло число объявлений во всех сегментах, что связано с выводом в продажу новых объектов на фоне повышенного спроса.

Источник: Аналитический центр Циан

4. По сравнению с маем прошлого года спрос просел на четверть

В первые 3 месяца 2021 года потенциальный спрос (число просмотров объявлений) на загородном рынке во всех сегментах был выше, чем за аналогичный период год назад. В большей степени увеличение спроса зафиксировано для земельных участков (~+60% в целом по РФ). Факторами послужили вымывание ликвидных готовых вариантов, относительная доступность (объекты приобретается «на будущее», с целью строительства дома, когда на это будут ресурсы), слухи о запуске льготной ипотеки на строительство частного дома. Далее по уровню прироста потенциального спроса – дома и дачи (~+30%). Россияне по-прежнему предпочитают готовые варианты. Кроме того, на рынке немало объектов в плохом состоянии, которые нередко приобретаются только ради земельного участка. Интерес к таунхаусам увеличился на ~20%. В целом по загородному рынку РФ число просмотров объявлений по всем сегментам и типам объектов оказалось в 1 квартале 2021 года в 1,4 раза выше, чем в 1 квартале 2020 года.

В апреле прошлого года уже действовал режим самоизоляции, поэтому потенциальный спрос апреля текущего года ниже, чем год назад (но разрыв с этим годом не так велик, т.к. в период самоизоляции в первую очередь появился интерес к рынку аренды, а не покупки). Исключение составляет только сегмент земельных участков, интерес к которому в этом году растет особенно сильно.

Источник: Аналитический центр Циан

“Рынок загородной недвижимости, лишенный ранее повышенного внимания, становится все более популярным. Об этом свидетельствует увеличение активности как покупателей (растет число просмотров объявлений), так и продавцов (появляется все больше предложений). По сравнению с пиковым периодом 2020 года показатели меньше, однако на фоне допандемийных 2018-2019 годов динамика положительная, – отмечает Алексей Попов, руководитель аналитического центра Циан. – Это стимулирует и увеличение цен: за год загородные дома подорожали на 18%. Максимальный прирост - в регионах с высокой платежеспособностью населения и на курортах, которые стали пользоваться повышенным спросом на фоне развития удаленного формата работы и неопределенной ситуации с туристическими поездками. Комфортный климат притягивает население и для постоянного проживания, и на отдых летом.”